Tamaño y Participación del Mercado de GPU de IA en el Borde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU de IA en el Borde por Mordor Intelligence

El tamaño del mercado de GPU de IA en el borde se expandió de 2,97 mil millones de USD en 2025 a 4,01 mil millones de USD en 2031, registrando una CAGR del 37,99% de 2026 a 2031. Asia-Pacífico representó el 66,71% de los ingresos globales en 2025, con las GPU integradas representando el 61,59% de esa participación ese año. Los mandatos de IA soberana en la Unión Europea e India, junto con una participación significativa de la penetración global de la red 5G independiente, aceleraron la inferencia en las instalaciones, impulsando a las empresas hacia nodos de borde con GPU de menor latencia. Las victorias de diseño de la Jetson Orin de NVIDIA entre los fabricantes de equipos originales de robots autónomos, las pruebas de la serie Arc A de Intel en HPE y Dell, y el respaldo de capital de riesgo para Hailo y Kneron ilustran un cambio desde el dominio de un único proveedor hacia hojas de ruta de silicio heterogéneo. La presión en la cadena de suministro en las fundiciones de empaquetado avanzado, junto con los límites térmicos ambientales de 85 °C en los recintos industriales, amenaza la disponibilidad de productos a corto plazo, pero también impulsa la inversión en diseños de chiplets y firmware de matrices dispersas.

Conclusiones Clave del Informe

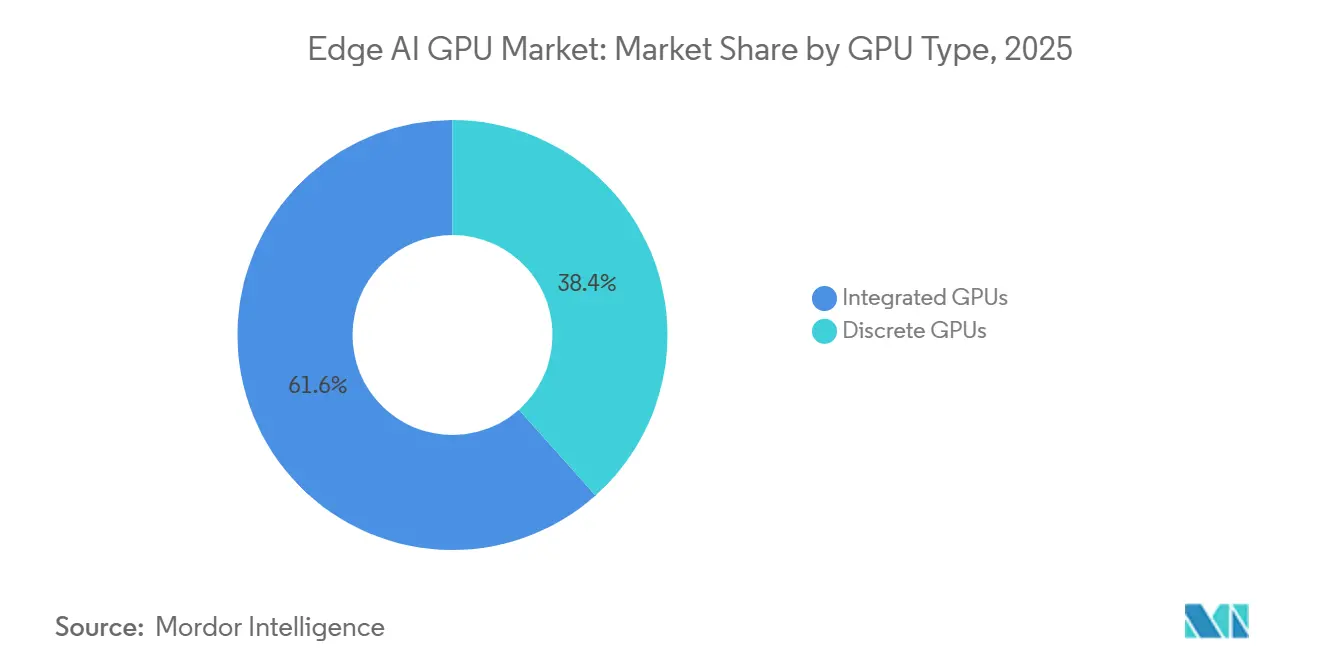

- Por tipo de GPU, las soluciones integradas lideraron el mercado de GPU de IA en el borde con una participación de mercado del 61,59% en 2025.

- Por tipo de implementación, los dispositivos integrados representaron el 60,11% de la participación del tamaño del mercado de GPU de IA en el borde en 2025 y se proyecta que se expandan a una CAGR del 38,91% entre 2026 y 2031.

- Por aplicación, la robótica y la automatización avanzan a una CAGR del 38,67% hasta 2031.

- Por región, Asia-Pacífico representó el 66,71% de los ingresos en 2025 y se prevé que crezca a una CAGR del 38,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU de IA en el Borde

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Proliferación de dispositivos IoT que requieren procesamiento de IA de baja latencia | +8.2% | Global, especialmente en los centros de fabricación de Asia-Pacífico y las ciudades inteligentes de América del Norte | Mediano plazo (2-4 años) |

| Implementación rápida de 5G, mejorando el ancho de banda en el borde | +7.5% | Núcleo de Asia-Pacífico, con expansión a Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de análisis de video en tiempo real en ciudades inteligentes | +6.8% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente adopción de robots móviles autónomos en la fabricación | +5.9% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso regulatorio a favor de la privacidad de datos favorece el procesamiento en el dispositivo | +4.7% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de nodos de borde de cadena de frío en la logística farmacéutica | +3.1% | Corredores de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos IoT que Requieren Procesamiento de IA de Baja Latencia

La base instalada global de puntos finales IoT que necesitan inferencia en el dispositivo superó los 15 mil millones de unidades en 2025, obligando a las empresas a abandonar los flujos de trabajo centrados en la nube. Una latencia de ida y vuelta de 80-120 milisegundos es incompatible con la robótica de bucle cerrado, los equipos quirúrgicos y el control de procesos industriales. Implementar la inferencia de GPU en el sensor reduce la latencia a menos de 5 milisegundos y recorta los tiempos de ciclo de los robots colaborativos en un 40% en los ensayos de campo de ABB.[1]ABB Group, "Resultados de los Ensayos de Campo de Robots Colaborativos," abb.com Los proveedores ahora construyen SoC de 5 nm con escalado dinámico de voltaje para mantener la potencia por debajo de 15 vatios, alineándose con los diseños industriales sin ventilador. La tendencia amplía materialmente la demanda del mercado de GPU de IA en el borde en las líneas automotrices, los dispositivos médicos y los servicios públicos inteligentes.

Implementación Rápida de 5G que Mejora el Ancho de Banda en el Borde

Las implementaciones de 5G independiente se expandieron significativamente a mediados de 2025, habilitando segmentos de red que ofrecen rutas de inferencia en el borde de menos de 10 milisegundos. Los operadores surcoreanos completaron los despliegues a nivel nacional en 2024, dando soporte a más de 2.000 nodos de GPU en el Complejo Digital Guro de Seúl para la inspección de calidad en tiempo real.[2]GSMA, "Economía del 5G Independiente," gsma.com La Unión Europea destinó 900 millones de EUR (1,01 mil millones de USD) en 2025 para impulsar implementaciones similares, obligando a los operadores a colocar servidores de GPU en los refugios de las estaciones base. Si bien el CAPEX de 150.000 USD por celda independiente sigue siendo elevado en las economías emergentes, la propuesta de valor para los análisis sensibles a la latencia ya está demostrada, ampliando la adopción de GPU de IA en el borde en los ecosistemas de telecomunicaciones.

Creciente Demanda de Análisis de Video en Tiempo Real en Ciudades Inteligentes

Más de 1.200 millones de cámaras de vigilancia estaban en funcionamiento en todo el mundo a finales de 2025, pero menos del 8% de las grabaciones se sometían a revisión automatizada. Las GPU de IA en el borde realizan la detección localmente, enviando solo alertas a los centros de control, lo que reduce el volumen de tráfico de retorno. China ordenó análisis acelerados por GPU en todas las nuevas instalaciones municipales a partir de 2024, mientras que el Reino Unido comprometió 120 millones de GBP (152 millones de USD) en 2025 para la modernización del transporte de Londres.[3]Ministerio de Seguridad Pública de China, "Mandato de Vigilancia para Ciudades Inteligentes," mps.gov.cn Los modelos de visión basados en transformadores que requieren el triple de cómputo que las CNN ahora impulsan a los municipios hacia GPU discretas de gama alta, ampliando la base del mercado de GPU de IA en el borde dentro de las redes de seguridad pública y transporte.

Creciente Adopción de Robots Móviles Autónomos en la Fabricación

Los fabricantes instalaron más de 180.000 robots móviles autónomos en 2025, todos los cuales dependen de SLAM acelerado por GPU para navegar por pisos dinámicos. La fábrica de Tesla en Austin desplegó 400 robots Jetson Orin para la logística interna de la planta en 2025, reduciendo las necesidades de espacio en el piso en un 18%.[4]Tesla Inc., "Despliegue de Robótica en Gigafactory Austin," tesla.com Los robots Stretch de Boston Dynamics aseguraron más de 1.000 pedidos de DHL y FedEx, evitando 15.000 USD en tarifas anuales de salida de datos en la nube por robot mediante el uso de GPU locales. Las normas de seguridad ISO 3691-4 formalizadas en 2024 favorecen aún más la inferencia en el dispositivo, incorporando GPU en cada nuevo SKU de robot móvil y ampliando la huella del mercado de GPU de IA en el borde en la automatización industrial.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto consumo de energía y restricciones térmicas de las GPU | -4.3% | Global, agudo en implementaciones al aire libre e industriales | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de capacidad de empaquetado avanzado | -3.8% | Cuellos de botella globales en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Brecha de habilidades en la implementación de pilas de GPU en contenedores en sitios de borde | -2.9% | América del Norte, Europa, Asia-Pacífico emergente y América del Sur | Mediano plazo (2-4 años) |

| Controles regulatorios de exportación que limitan la disponibilidad de GPU | -2.6% | China, Rusia, mercados seleccionados de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía y Restricciones Térmicas de las GPU

Las GPU discretas que consumen 75 vatios generan 256 BTU por hora, superando la capacidad de los recintos sellados IP65. Los proveedores reducen la frecuencia del silicio, recortando el rendimiento hasta un 20% respecto a las especificaciones de laboratorio, lo que reduce la ventaja sobre los procesadores neuronales de menos de 5 vatios. Intel lanzó una variante Arc A380E de 50 vatios en 2025, pero se enfrenta a la Orin NX de 30 vatios de NVIDIA en los segmentos sensibles al costo.[5]Intel Corporation, "Resumen de Diseño Térmico del Arc A380E," intel.com Los sitios industriales europeos pagan 95 EUR (107 USD) en energía anual por cada nodo de 75 vatios, un costo que se multiplica en más de 500 instalaciones. Los sensores de campo con batería, por lo tanto, evitan las GPU en favor de arquitecturas híbridas, limitando la penetración del mercado de GPU de IA en el borde a corto plazo en los nichos de borde de ultra bajo consumo.

Escasez en la Cadena de Suministro de Capacidad de Empaquetado Avanzado

Las GPU basadas en chiplets dependen de las líneas CoWoS e InFO de TSMC, que operaron al 95% de utilización durante 2025. Las expansiones planificadas aumentarán la producción a finales de 2026, por lo que los proveedores priorizan los SKU de centros de datos de mayor margen. La serie Instinct MI300 de AMD enfrentó retrasos en los plazos de entrega de ocho semanas que se trasladaron a las variantes integradas Ryzen AI. El suministro de HBM3 sigue concentrado en SK Hynix y Samsung, ambos de los cuales canalizan el stock hacia los chips insignia de centros de datos de NVIDIA, dejando a los fabricantes de equipos originales de borde con retrasos de seis meses. Cualquier interrupción del suministro en el Pacífico amenaza a todo el mercado de GPU de IA en el borde, lo que impulsa 1.600 millones de USD en financiación estadounidense para la investigación y el desarrollo de empaquetado nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de GPU: Las Soluciones Integradas Dominan el Borde Sensible al Costo

Las GPU integradas mantuvieron el 61,59% de la participación del tamaño del mercado de GPU de IA en el borde en 2025, reflejando victorias de diseño en terminales de punto de venta, pantallas HMI industriales e infoentretenimiento automotriz. Los SoC Snapdragon 8 Gen 3 y Dimensity 9300 se encuentran dentro del rango de 5-15 vatios, ideal para chasis sin ventilador. Las GPU discretas, aunque menores en volumen, se están expandiendo a una CAGR del 38,48% para soportar flujos de análisis de video 4K que requieren 12 TFLOPS a 30 FPS. El M3 Max de 40 núcleos de Apple difuminó las líneas de categoría al empaquetar 65 TFLOPS en un factor de forma integrado, rivalizando con las tarjetas discretas de entrada. El etiquetado de Ecodiseño europeo, vigente desde 2024, privilegia el silicio integrado en las adquisiciones públicas, anclando aún más este segmento dentro del mercado más amplio de GPU de IA en el borde.

Los dispositivos discretos siguen dominando donde el paralelismo bruto supera los límites de potencia. Una RTX A2000 a 70 vatios ofrece 26 TFLOPS, duplicando las detecciones en tiempo real por cámara en el análisis de tráfico municipal. A medida que los modelos de visión basados en transformadores superan los 100 millones de parámetros, los SKU discretos con núcleos tensores dedicados aceleran la adopción en fábricas y ciudades inteligentes. Las hojas de ruta heterogéneas ahora ven SoC apilando mosaicos de GPU adicionales, convergiendo los vectores de rendimiento de las soluciones integradas y discretas.

Por Tipo de Implementación: Los Dispositivos Integrados Lideran, las Pasarelas se Aceleran

Los dispositivos integrados retuvieron el 60,11% de la participación del mercado de GPU de IA en el borde en 2025, sirviendo a robots móviles, cámaras y controladores industriales que valoran la inferencia de menos de 5 milisegundos. Cada carretilla elevadora autónoma requiere evasión de colisiones inmediata, lo que hace obligatorias las GPU a bordo. Los servidores y pasarelas de borde están escalando a una CAGR del 38,91% a medida que las fábricas mueven más de 200 flujos de cámara a servidores robustos 2U centralizados como el Edgeline EL8000 de HPE, distribuyendo el CapEx de GPU entre muchos flujos. Las pilas de Kubernetes como Fleet Command orquestan modelos en contenedores en cientos de sitios, reduciendo el esfuerzo de DevOps.

Sin embargo, las brechas de conectividad preservan la fortaleza integrada. Los drones agrícolas sobre campos remotos no pueden contar con la conexión de fibra, por lo que prevalecen las GPU en el dispositivo. La guía de seguridad borrador del IETF recomienda la atestación de hardware, que es más fácil en las placas de borde integradas que en los bastidores de múltiples inquilinos. Los dos arquetipos de implementación coexisten, cada uno reforzando la trayectoria del mercado de GPU de IA en el borde.

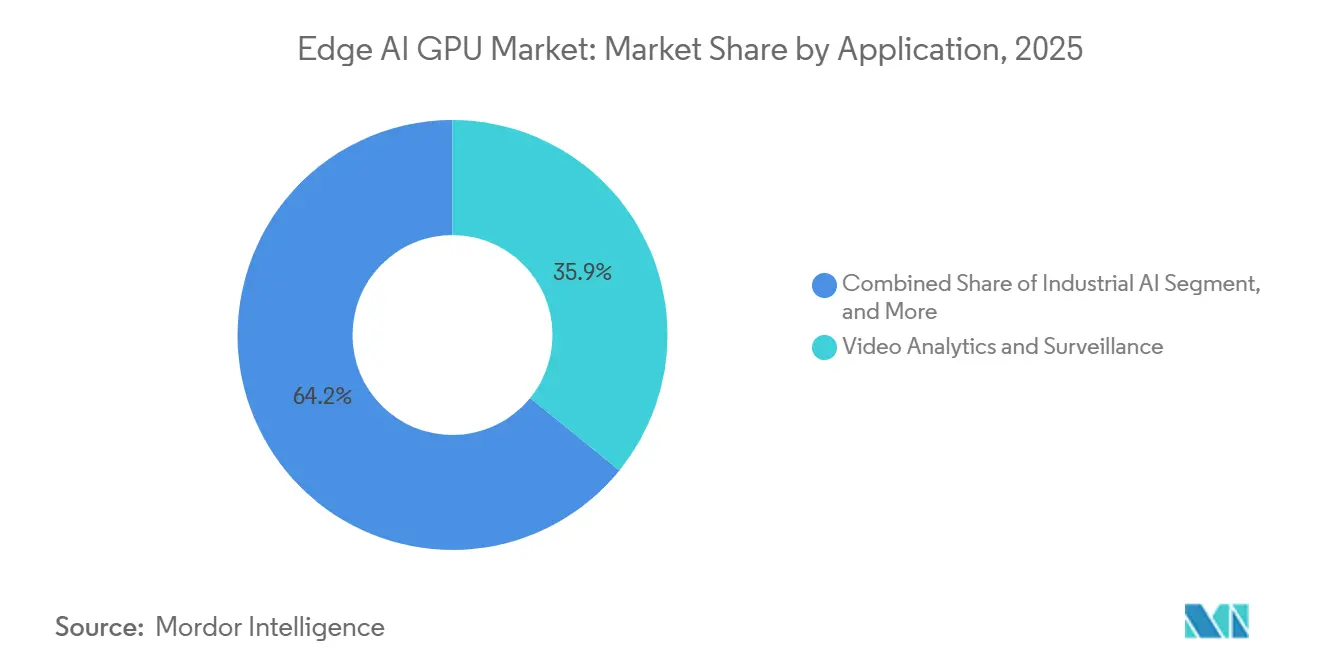

Por Aplicación: El Análisis de Video Lidera, la Robótica se Dispara

El análisis de video representó el 35,85% de los ingresos en 2025, impulsado por 1.200 millones de cámaras globales. Las GPU ejecutan canalizaciones de CNN y transformadores localmente, reduciendo el ancho de banda WAN en un 90% para las operaciones de la ciudad. La robótica y la automatización es el segmento de más rápido crecimiento, registrando una CAGR del 38,67%, a medida que las fábricas despliegan sistemas de selección y colocación guiados por visión que alcanzaron la paridad de costos con la mano de obra tras una inflación salarial anual del 8% en las economías desarrolladas. La IA industrial utiliza GPU de borde para monitorear las firmas de vibración, previniendo entre el 30% y el 40% del tiempo de inactividad no planificado en los pilotos de Siemens de 2025.

La atención médica, aunque más pequeña hoy en día, está escalando sobre la base de 200 dispositivos de IA autorizados por la FDA en 2025. Los servidores de GPU de borde dentro de los hospitales preseleccionan tomografías computarizadas en minutos, reduciendo los retrasos en el diagnóstico de traumatismos en un 40%. La complejidad del modelo difiere: el análisis de video a menudo se mantiene cerca de los 50 millones de parámetros, mientras que los modelos de robótica ahora superan los 100 millones, orientándolos hacia silicio discreto de gama alta.

Análisis Geográfico

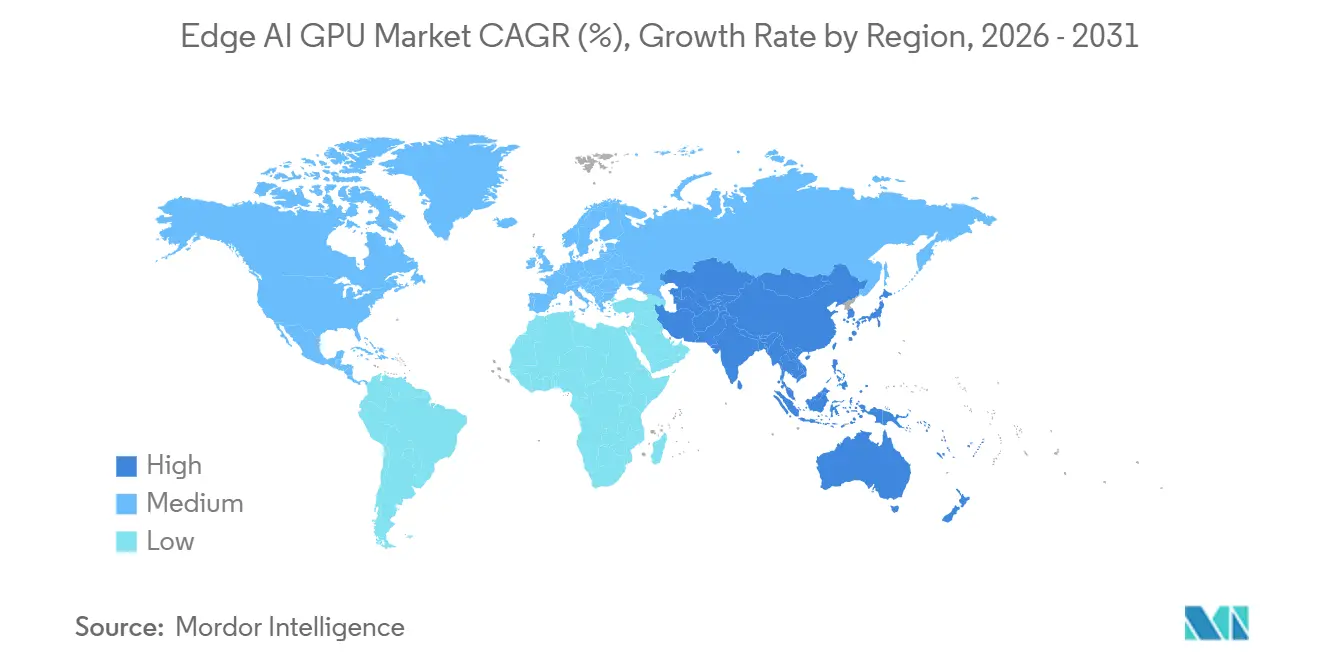

Asia-Pacífico mantuvo el 66,71% de la participación del mercado de GPU de IA en el borde en 2025 y se proyecta que crezca a una CAGR del 38,83% hasta 2031. China ordenó 800.000 nodos listos para GPU para programas de ciudades inteligentes bajo la campaña de Nueva Infraestructura. Japón presupuestó 50 mil millones de JPY (340 millones de USD) en subsidios para que las pequeñas y medianas empresas manufactureras actualicen a IA en el borde. Corea del Sur envió 45.000 robots colaborativos con inferencia de GPU en 2025. La misión de India tiene como objetivo desplegar 10.000 nodos de GPU para 2027 en los sectores de agricultura y salud.

América del Norte ocupa el segundo lugar. El Departamento de Energía de los Estados Unidos financió 450 millones de USD en pilotos de análisis en el borde de la red en 2025, instalando nodos de GPU en subestaciones. Las plantas automotrices canadienses utilizaron GPU para la guía de visión en soldadura y el recorte de defectos. El principio de minimización de datos del RGPD de Europa dirige a las empresas hacia GPU locales, y los fabricantes de automóviles alemanes redujeron el tiempo de inactividad en un 25% mediante el mantenimiento predictivo.

La participación de América del Sur es menor pero está creciendo a medida que las granjas brasileñas y las minas chilenas adoptan la detección remota basada en GPU. Oriente Medio y África están viendo implementaciones tempranas de ciudades inteligentes en Dubái, incluidos 5.000 nodos de GPU para el análisis de tráfico. Las normas de control de exportaciones limitan los envíos a Rusia y mercados seleccionados, moderando modestamente la adopción geográfica más amplia del mercado de GPU de IA en el borde.

Panorama Competitivo

NVIDIA, Intel y AMD mantuvieron una participación significativa de la cuota de mercado combinada en 2025, lo que indica una concentración de mercado moderada. Los módulos Jetson siguen siendo la referencia en robótica, pero la serie Arc A de Intel reduce los precios de lista de NVIDIA hasta en un 30%, y el Ryzen AI de AMD se beneficia de la adquisición de Silo AI, que comprime los modelos para la inferencia en el borde. Los aceleradores de 2,5 vatios de Hailo reemplazaron a Jetson Nano en más de 10.000 cámaras inteligentes en 2025, ilustrando la sustitución impulsada por la potencia. Qualcomm aprovecha los volúmenes de teléfonos inteligentes para precargar GPU en los sistemas de infoentretenimiento automotriz de General Motors, creando una base instalada latente sin costo de silicio incremental.

El impulso de las empresas emergentes es más fuerte por debajo de los 5 vatios. Kneron y SiMa.ai captaron 150 millones de USD en financiación en 2025 para procesadores de sub-vatio. Las solicitudes de patentes muestran que NVIDIA se centra en motores de dispersión y cuantización para reducir la potencia, defendiendo su terreno frente a estas alternativas. La adquisición de Granulate por parte de Intel en 2024 eleva la optimización de software, extrayendo entre un 20% y un 30% de rendimiento adicional de las tarjetas existentes, prolongando los ciclos de reemplazo e influyendo en los ingresos totales del mercado de GPU de IA en el borde.

Líderes de la Industria de GPU de IA en el Borde

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices Inc.

-

Huawei Technologies Co. Ltd.

-

Qualcomm Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: NVIDIA invirtió 500 millones de USD para lanzar Jetson Thor, un SoC de 2.000 núcleos para robots humanoides, asegurando victorias de diseño con Figure AI y Agility Robotics.

- Febrero de 2026: Intel lanzó la GPU Arc A310E de 50 vatios para servidores de borde, enviando 15.000 unidades en el mes de debut a través de los socios Dell y HPE.

- Enero de 2026: Qualcomm y General Motors formaron una empresa conjunta de 300 millones de USD para integrar GPU Snapdragon Ride en las plataformas de vehículos eléctricos Ultium para la fusión de batería y sensores en tiempo real.

- Diciembre de 2025: AMD adquirió Silo AI por 665 millones de USD, añadiendo propiedad intelectual de compresión de modelos a su pila de GPU de borde.

Alcance del Informe Global del Mercado de GPU de IA en el Borde

El Informe del Mercado de GPU de IA en el Borde está Segmentado por Tipo de GPU (GPU Integradas y GPU Discretas), Tipo de Implementación (Servidores/Pasarelas de Borde y Dispositivos de Borde Integrados), Aplicación (Análisis de Video y Vigilancia, IA Industrial, Robótica y Automatización, e IA en Atención Médica), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Integradas |

| GPU Discretas |

| Servidores / Pasarelas de Borde |

| Dispositivos de Borde Integrados |

| Análisis de Video y Vigilancia |

| IA Industrial |

| Robótica y Automatización |

| IA en Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Tipo de GPU | GPU Integradas | |

| GPU Discretas | ||

| Por Tipo de Implementación | Servidores / Pasarelas de Borde | |

| Dispositivos de Borde Integrados | ||

| Por Aplicación | Análisis de Video y Vigilancia | |

| IA Industrial | ||

| Robótica y Automatización | ||

| IA en Atención Médica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de GPU de IA en el borde entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 37,99% durante el período 2026-2031.

¿Qué región lidera los envíos de GPU de inferencia en el borde actualmente?

Asia-Pacífico comandó el 66,71% de los ingresos globales en 2025 y sigue siendo la geografía de más rápida expansión.

¿Por qué las GPU integradas siguen siendo dominantes en el borde?

Los diseños integrados se ajustan a los rangos de 5-15 vatios sin ventilador típicos de los quioscos integrados y los robots, lo que les otorga una participación del 61,59% en 2025.

¿Cuál es la mayor restricción para la adopción de GPU de IA en el borde?

El alto consumo de energía y los límites térmicos que obligan a la reducción del rendimiento en los recintos industriales sellados.

¿Qué segmento de aplicación crece más rápido hasta 2031?

La robótica y la automatización avanzan a una CAGR del 38,67% a medida que los fabricantes adoptan plataformas móviles autónomas.

Última actualización de la página el: