Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Asia Oriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

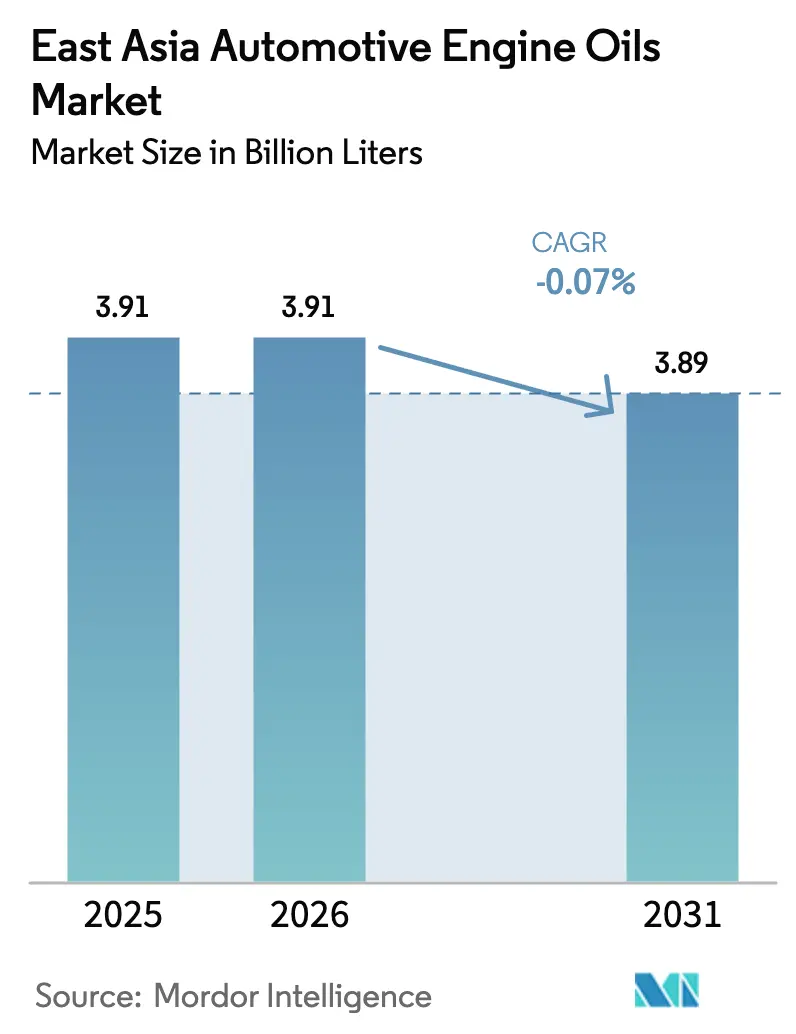

| Tamaño del mercado en el año base (2025) | 3.91 Mil millones de litros |

| Volumen del Mercado (2026) | 3.91 Mil millones de litros |

| Volumen del Mercado (2031) | 3.89 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | -0.07% CAGR |

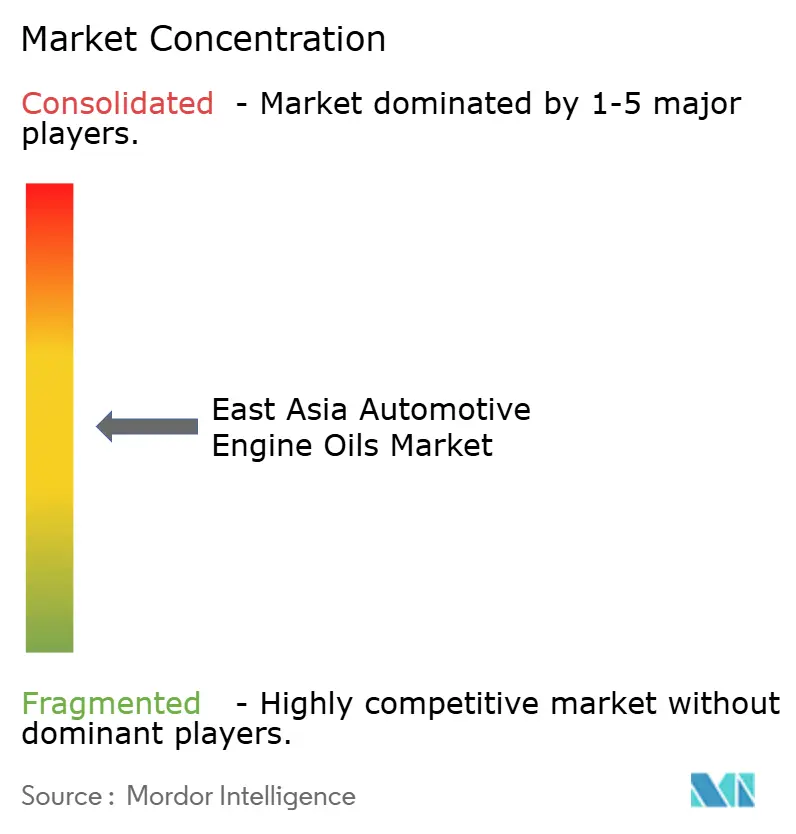

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Asia Oriental por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotrices de Asia Oriental en 2026 se estima en 3,91 mil millones de litros, creciendo desde el valor de 2025 de 3,91 mil millones de litros, con proyecciones para 2031 que muestran 3,89 mil millones de litros, creciendo a una CAGR de -0,07% durante 2026-2031. El estancamiento del crecimiento agregado oculta profundos cambios estructurales a medida que los vehículos eléctricos de batería ganan participación de mercado y reducen el consumo de lubricantes en los principales centros urbanos. La alta concentración del mercado en China mantiene los volúmenes totales considerables, aunque también amplifica la exposición a los cambios de política que aceleran la electrificación. Mientras tanto, surgen oportunidades de nicho en motocicletas, vehículos comerciales ligeros y aplicaciones marinas donde los motores de combustión interna siguen siendo preferidos. Las presiones competitivas se intensifican a medida que los operadores enfrentan volúmenes decrecientes, costos crecientes de materias primas y volatilidad en la cadena de suministro vinculada a la fuerte dependencia de la región en aceites base premium importados. Para defender la rentabilidad, los actores están pivotando hacia grados sintéticos, forjando alianzas más estrechas con los fabricantes de equipos originales (OEM) y diversificándose hacia geografías de mayor crecimiento como Taiwán.

Conclusiones Clave del Informe

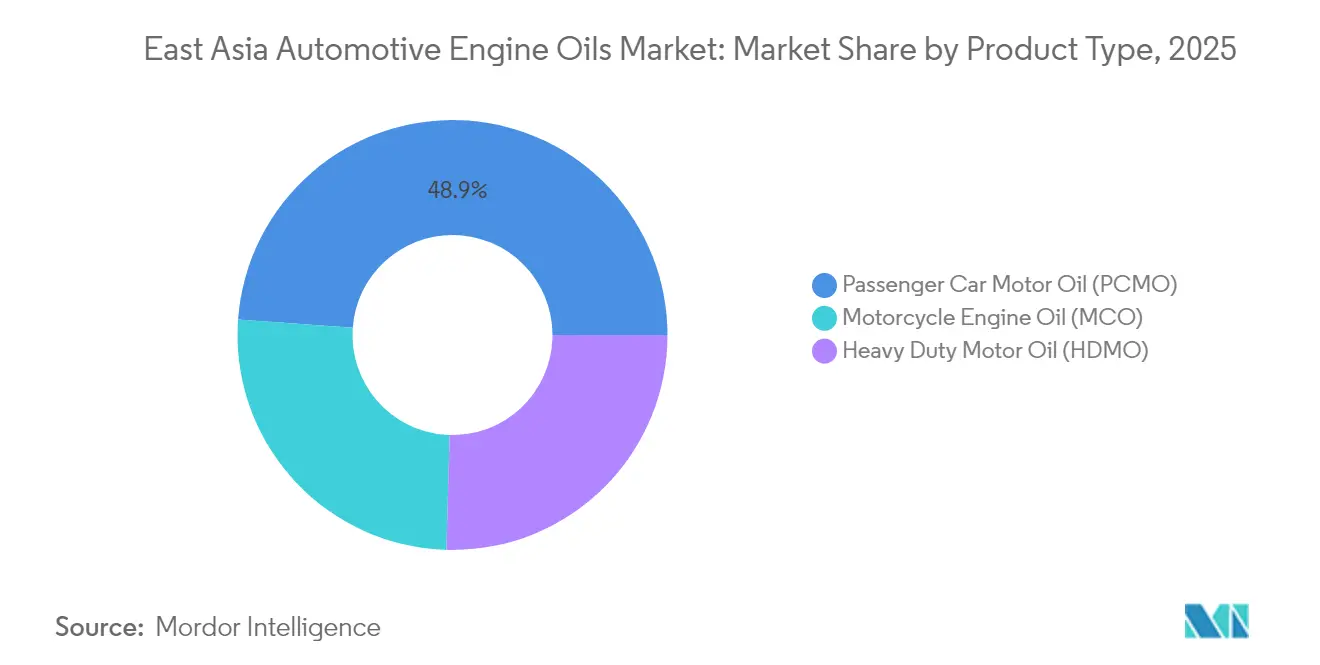

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 48,85% de la participación del mercado de aceites de motor automotrices de Asia Oriental en 2025, mientras que el aceite de motor para motocicletas está proyectado para crecer a la CAGR más rápida del 0,93% hasta 2031.

- Por base de aceite, los aceites minerales representaron el 61,85% del tamaño del mercado de aceites de motor automotrices de Asia Oriental en 2025, con los grados sintéticos proyectados para expandirse a una CAGR del 1,05% entre 2026 y 2031.

- Por geografía, China capturó el 73,65% del mercado de aceites de motor automotrices de Asia Oriental en 2025, y se pronostica que Taiwán registre la CAGR más alta del 0,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Asia Oriental

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del parque de vehículos de pasajeros y ciclos de reemplazo | +0.5% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Gran parque de vehículos de dos ruedas que sostiene la demanda de MCO | +0.3% | Taiwán, China urbana, Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión de flotas de vehículos comerciales ligeros y de última milla | +0.2% | Centros de comercio electrónico de China, corredores logísticos de Japón | Corto plazo (≤ 2 años) |

| Crecimiento industrial y portuario que impulsa la demanda de HDMO/marino | +0.1% | Zonas costeras de China, astilleros de Corea del Sur | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia aceites de baja viscosidad para ahorro de combustible | +0.15% | Japón premium, ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Parque de Vehículos de Pasajeros y Ciclos de Reemplazo

Los aplazamientos de mantenimiento durante la pandemia crearon una demanda de servicio reprimida que emergió en 2024 cuando los propietarios se apresuraron a proteger sus vehículos envejecidos. El parque de automóviles de pasajeros de China aumentó, una tendencia que conduce a un mayor consumo de aceite por vehículo a medida que los motores más antiguos requieren formulaciones más espesas para la protección contra el desgaste. En Japón, los consumidores prefieren extender la vida útil de sus vehículos antes que reemplazarlos, lo que refuerza la demanda de aceites sintéticos premium que permiten un funcionamiento más silencioso y menores emisiones. El impulso del ciclo de reemplazo proporciona un amortiguador de dos a cuatro años, amortiguando el mercado de aceites de motor automotrices de Asia Oriental frente a la ola de electrificación en las zonas urbanas. Los conductores rurales y suburbanos, que están menos atendidos por la infraestructura de carga, tienden a mantener sus vehículos de combustión interna por más tiempo, prolongando así la necesidad de lubricantes.

Gran Parque de Vehículos de Dos Ruedas que Sostiene la Demanda de MCO

Los vehículos de dos ruedas siguen siendo un modo de transporte rentable en las congestionadas ciudades asiáticas. La alta densidad de motocicletas en Taiwán sustenta un parque estable de motores que necesitan lubricación cada 3.000-5.000 kilómetros. En China, las plataformas de entrega de alimentos operan mediante motocicletas, cada una acumulando altos tiempos de ralentí y frecuentes arranques en frío que aceleran la degradación del aceite. La cultura de turismo recreativo de Corea del Sur impulsa la demanda sintética de alto rendimiento para la conducción de fin de semana. Dado que los scooters eléctricos tienen dificultades con la autonomía y la longevidad de la batería, los vehículos de dos ruedas de combustión interna mantienen su popularidad, ayudando al mercado de aceites de motor automotrices de Asia Oriental a contrarrestar las pérdidas en automóviles de pasajeros.

Expansión de Flotas de Vehículos Comerciales Ligeros y de Última Milla que Acortan los Intervalos de Drenaje

El volumen de paquetes de comercio electrónico en China continúa aumentando, atendido por vehículos comerciales ligeros (VCL) que ralentizan y arrancan frecuentemente en el tráfico denso. Dichos ciclos de trabajo acortan los intervalos de cambio de aceite a 5.000-7.500 kilómetros, duplicando efectivamente la demanda de lubricante por vehículo en comparación con el uso estándar de pasajeros. La envejecida población de Japón impulsa el crecimiento de las flotas de entrega a domicilio de comestibles y medicamentos, mientras que la carrera de envíos en el mismo día de Corea del Sur intensifica el kilometraje de las furgonetas urbanas. Los operadores de flotas adoptan aplicaciones de mantenimiento predictivo que detectan caídas de viscosidad, lo que impulsa cambios de aceite más oportunos y protege los motores, sosteniendo así el volumen a pesar de las ganancias generales en eficiencia de los vehículos.

Crecimiento Industrial y Portuario que Impulsa la Demanda de HDMO/Marino

La reactivación manufacturera y las ampliaciones de capacidad portuaria en la China costera y Corea del Sur requieren aceite de motor para uso intensivo (HDMO) para grúas, camiones y sistemas auxiliares de embarcaciones. La producción industrial de China se expandió en 2024. Los pedidos de buques portadores de GNL y portacontenedores en los astilleros coreanos revitalizan la demanda de lubricantes marinos, compensando los descensos en el sector automotriz. La infraestructura vinculada a la Iniciativa de la Franja y la Ruta impulsa la demanda de aceites hidráulicos y de engranajes utilizados en equipos de construcción. Estos segmentos industriales generan márgenes más altos y contratos más largos, proporcionando a los proveedores de lubricantes una cobertura frente al declive de las ventas de vehículos de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos de batería y vehículos eléctricos de dos ruedas en ciudades | −0.6% | Shenzhen, Shanghái, Seúl, Tokio | Corto plazo (≤ 2 años) |

| Sintéticos de drenaje extendido y servicio más prolongado | −0.5% | Segmentos premium de Japón y Corea del Sur, lujo en China | Mediano plazo (2-4 años) |

| Dependencia de importaciones para determinadas bases de aceite | −0.25% | China, Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos de Batería y Vehículos Eléctricos de Dos Ruedas en Centros Urbanos

Los vehículos eléctricos de batería representaron una porción significativa de las ventas de vehículos nuevos de China en 2024[1]Asociación China de Fabricantes de Automóviles, "Estadísticas de la Industria Automotriz China 2024," caam.org.cn. La adopción urbana golpea con más fuerza a los segmentos de cambio de aceite de alta frecuencia, erosionando desproporcionadamente el volumen de lubricantes. Seúl y Tokio aceleran los mandatos de cero emisiones para taxis y flotas municipales, mientras que los subsidios locales reducen las brechas en el costo total de propiedad. Los vehículos eléctricos de dos ruedas ganan participación en la movilidad personal de corta distancia, retirando las motocicletas de pequeño motor de los talleres de servicio. El efecto de sustitución se acumula año tras año, reduciendo la base del mercado de aceites de motor automotrices de Asia Oriental en los territorios más rentables.

Sintéticos de Drenaje Extendido e Intervalos de Servicio OEM más Prolongados

La amplia adopción de sintéticos de alta calidad reduce los cambios de aceite de tres por año a uno o dos, recortando así el consumo por vehículo. Los fabricantes premium comercializan intervalos de drenaje de 20.000 kilómetros, respaldados por químicas de aditivos avanzadas que resisten la oxidación. Los consumidores aprecian el menor esfuerzo de mantenimiento, reforzando el cambio. Dado que todas las marcas utilizan drenajes extendidos, los proveedores no pueden compensar los litros perdidos ganando participación de mercado. La restricción pesa fuertemente sobre los volúmenes, pero también eleva los valores por litro, impulsando a los productores a perseguir márgenes sobre el tonelaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del PCMO Enfrenta el Crecimiento del MCO

El aceite de motor para automóviles de pasajeros representó el 48,85% del volumen de 2025 en el mercado de aceites de motor automotrices de Asia Oriental, gracias a la enorme flota de pasajeros de China. Las perspectivas del segmento se oscurecen a medida que los automóviles eléctricos de batería canibalizan las ventas de vehículos nuevos, particularmente en las ciudades de primer nivel. Sin embargo, los vehículos de combustión interna envejecidos fuera de los núcleos urbanos aún requieren aceites 5W-30 tradicionales, lo que ralentiza el ritmo del declive. En contraste, se proyecta que el aceite de motor para motocicletas registre una CAGR del 0,93% hasta 2031, impulsado por la densa propiedad de motocicletas en Taiwán y la floreciente economía de repartidores en China. La premiumización del MCO gana impulso a medida que los entusiastas y las plataformas de entrega especifican mezclas sintéticas para un mejor rendimiento del embrague y estabilidad térmica. El segmento PCMO sigue siendo crítico para la escala, pero está evolucionando hacia sintéticos de baja viscosidad, mientras que el MCO ofrece un modesto potencial de volumen al alza con márgenes saludables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: El Impulso Sintético Desafía la Dominancia Mineral

Los aceites minerales retuvieron el 61,85% del volumen de 2025, dominando entre los operadores de taxis rurales y de alto kilometraje sensibles al costo. Sin embargo, se espera que los grados sintéticos crezcan a una CAGR del 1,05% a medida que los OEM endurecen los objetivos de economía de combustible y los consumidores buscan intervalos de drenaje más largos. Los semisintéticos cubren la brecha de asequibilidad, mientras que los lubricantes de base biológica siguen siendo incipientes pero acumulan apoyo regulatorio. La producción del Grupo III en Corea del Sur se expande para atender la demanda regional, aunque la persistente dependencia de las importaciones mantiene los precios en un nivel premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China representó el 73,65% del volumen regional en 2025; sin embargo, el mayor riesgo de declive proviene de su agresiva hoja de ruta de electrificación. Se espera que las ventas de vehículos nuevos eléctricos de batería en 2025 erosionen la demanda incremental de aceite en los mercados más prósperos del país. Las provincias rurales con menor infraestructura de carga aún favorecen los vehículos de combustión interna, ofreciendo un amortiguador. El déficit de aceite base de China añade presión sobre los costos. Los productores de lubricantes se consolidan a medida que los márgenes se reducen y los mezcladores más pequeños abandonan el mercado.

Japón y Corea del Sur juntos poseen una participación significativa. Ambos exhiben volúmenes estables pero alta penetración sintética, lo que respalda precios superiores por litro. Los OEM japoneses establecen referencias globales de lubricantes, fomentando oportunidades de exportación para formulaciones aprobadas. Los actores integrados de refinación de Corea del Sur aprovechan la dominancia del Grupo III para atender tanto la demanda doméstica como la china, compensando parcialmente la contracción de las ventas locales.

Taiwán registra la tasa de crecimiento más rápida del 0,66% hasta 2031. La incomparable densidad de motocicletas de la isla y los resilientes sectores de semiconductores y transporte marítimo sostienen la demanda. El terreno montañoso y las distancias interurbanas limitan la autonomía de los scooters eléctricos, manteniendo relevantes las motocicletas de combustión. La política comercial abierta de Taiwán facilita el abastecimiento de materias primas, mientras que los mezcladores locales amplían las líneas premium de MCO para capturar las actualizaciones de los entusiastas.

Panorama Competitivo

El mercado de aceites de motor automotrices de Asia Oriental está moderadamente fragmentado. Los grandes actores globales se alinean con las principales empresas regionales. Shell aprovecha su tecnología sintética global basada en Pennzoil para ganar contratos de llenado de fábrica con OEM en China y Corea[2]Shell plc, "Actualización de Estrategia del Negocio de Lubricantes 2024," shell.com . ExxonMobil promueve los paquetes de drenaje extendido Mobil 1 en los círculos de automóviles de alto rendimiento de Japón. Los pivotes estratégicos se centran en sintéticos de mayor margen, productos especiales de nicho y digitalización del mercado de posventa. Las empresas líderes están pilotando modelos de aceite como servicio habilitados por inteligencia artificial, ofreciendo suscripciones de precio fijo combinadas con alertas de drenaje verificadas por telemática. La integración vertical del aceite base y los contratos de suministro a largo plazo mitigan la volatilidad de las materias primas. Los competidores regionales explotan espacios en blanco en biolubricantes y mezclas marinas, aprovechando los incentivos regulatorios locales. La actividad de fusiones y adquisiciones se intensifica a medida que la contracción impulsa las economías de escala.

Líderes de la Industria de Aceites de Motor Automotrices de Asia Oriental

China Petrochemical Corporation

China National Petroleum Corporation

Shell plc

ENEOS Corporation

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. comenzó a explorar la venta de su unidad de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de un programa de desinversión mayor de 20.000 millones de USD previsto para completarse en 2027.

- Noviembre de 2024: PTT LUBRICANTS lanzó aceites de motor con Tecnología EVOTEC en Taiwán, orientados a una vida útil de servicio extendida y una mayor eficiencia de combustible en los segmentos de motocicletas y automóviles de pasajeros.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Asia Oriental

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| China |

| Corea del Sur |

| Japón |

| Taiwán |

| Otros (Mongolia, Hong Kong) |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | China | |

| Corea del Sur | ||

| Japón | ||

| Taiwán | ||

| Otros (Mongolia, Hong Kong) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aceites de motor automotrices de Asia Oriental en 2026?

Se espera que el tamaño del mercado de aceites de motor automotrices de Asia Oriental alcance 3,91 mil millones de litros en 2026.

¿Cuáles son las perspectivas de crecimiento hasta 2031?

Se prevé que el volumen disminuya ligeramente a 3,89 mil millones de litros, lo que implica una CAGR de -0,07% durante 2026-2031.

¿Qué segmento crece más rápido en los próximos cinco años?

El aceite de motor para motocicletas lidera con una CAGR proyectada del 0,93%, impulsado por las flotas de entrega urbana y la densa propiedad de vehículos de dos ruedas.

¿Por qué los sintéticos están ganando participación?

Los mandatos de los OEM para aceites de baja viscosidad, los intervalos de drenaje más largos y las ganancias en economía de combustible impulsan la demanda de bases de aceite sintéticas.

¿Cómo afectará la electrificación a los proveedores de lubricantes?

La adopción de vehículos eléctricos de batería en las ciudades de primer nivel acelera la contracción del volumen, obligando a los proveedores a pivotar hacia segmentos premium y nichos industriales.

¿Qué país de Asia Oriental muestra el mejor potencial de crecimiento?

Taiwán encabeza el gráfico de crecimiento con una CAGR del 0,66%, impulsado por la resiliente propiedad de motocicletas y la creciente demanda industrial.

Última actualización de la página el: