Tamaño y Participación del Mercado de E-Liquid

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-Liquid por Mordor Intelligence

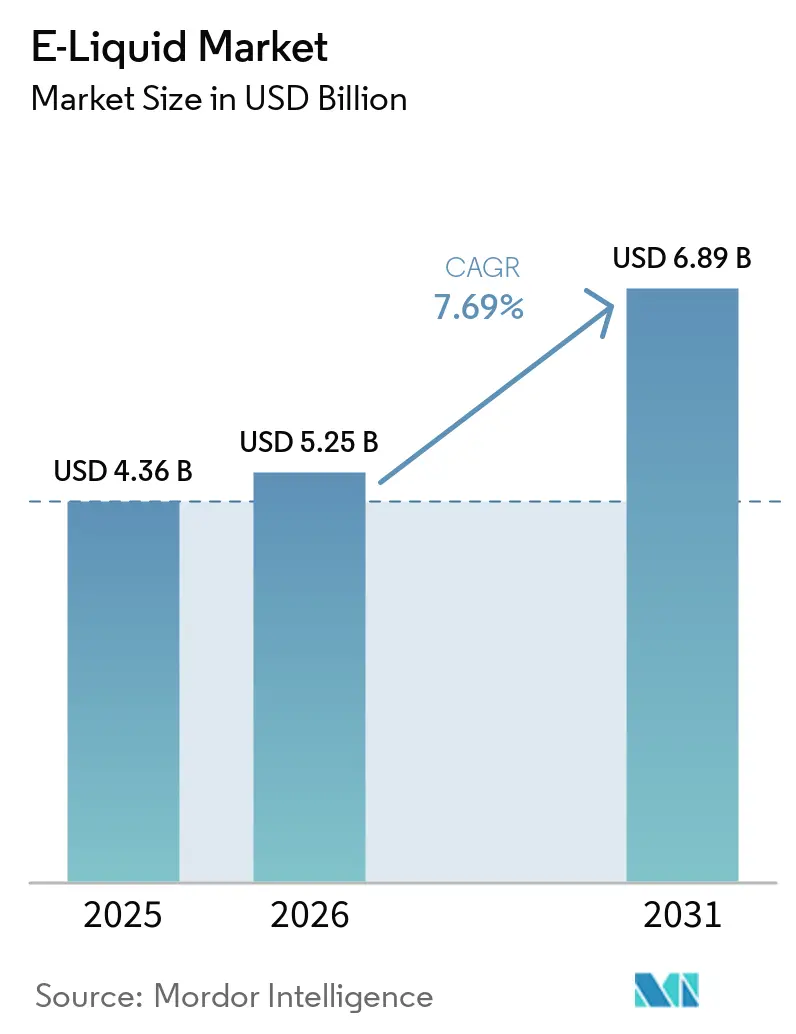

Se espera que el tamaño del mercado de e-liquid sea de USD 4.360 millones en 2025, USD 5.250 millones en 2026, y alcance USD 6.890 millones para 2031, creciendo a una CAGR del 7,69% entre 2026 y 2031. La demanda sostenida de productos de nicotina de riesgo reducido, el cambio de los desechables de un solo uso a los sistemas de pod recargables y la expansión del comercio electrónico directo al consumidor están ampliando la base de consumidores potenciales. El endurecimiento regulatorio en América del Norte y Europa está impulsando la innovación en formatos que limitan el atractivo para los jóvenes mientras preservan el acceso para adultos, un equilibrio que sostiene el crecimiento unitario a pesar de los mayores costos de cumplimiento. Los actores verticalmente integrados obtienen ventajas de costos al distribuir los gastos de pruebas, etiquetado y logística entre amplias carteras de productos, mientras que las marcas más pequeñas dependen del posicionamiento premium y los sabores de nicho para mantenerse competitivas. Las inversiones en capacidad libre de humo en EE. UU., los mandatos de transparencia del Consejo de Cooperación del Golfo y la inminente prohibición de desechables del Reglamento de Baterías de la Unión Europea definen conjuntamente el manual de estrategia para los próximos cinco años de los proveedores que apuntan a ganancias de participación sostenibles en el mercado de e-liquid.

Conclusiones Clave del Informe

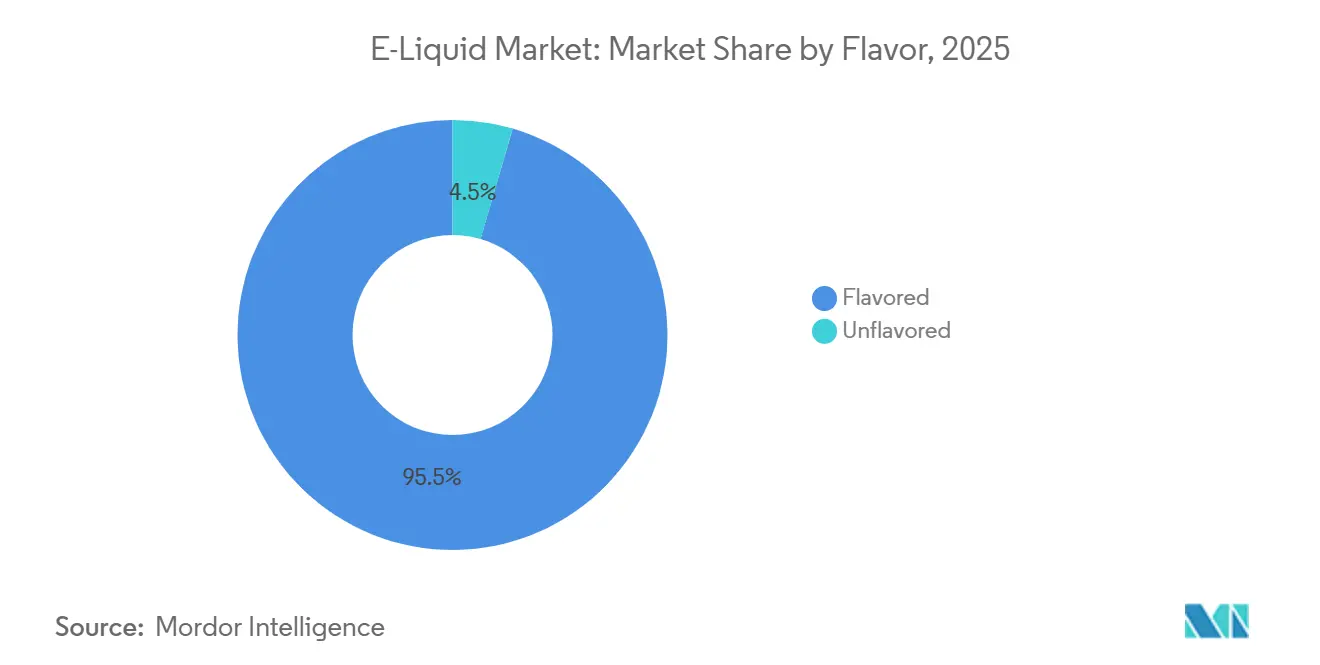

- Por sabor, los e-liquids con sabor lideraron con el 95,48% de los ingresos de 2025; las variantes sin sabor avanzan a una CAGR del 9,35% hasta 2031.

- Por tamaño de botella, los envases de menos de 30 ml representaron el 65,29% de la participación del mercado de e-liquid en 2025, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 9,56% hasta 2031.

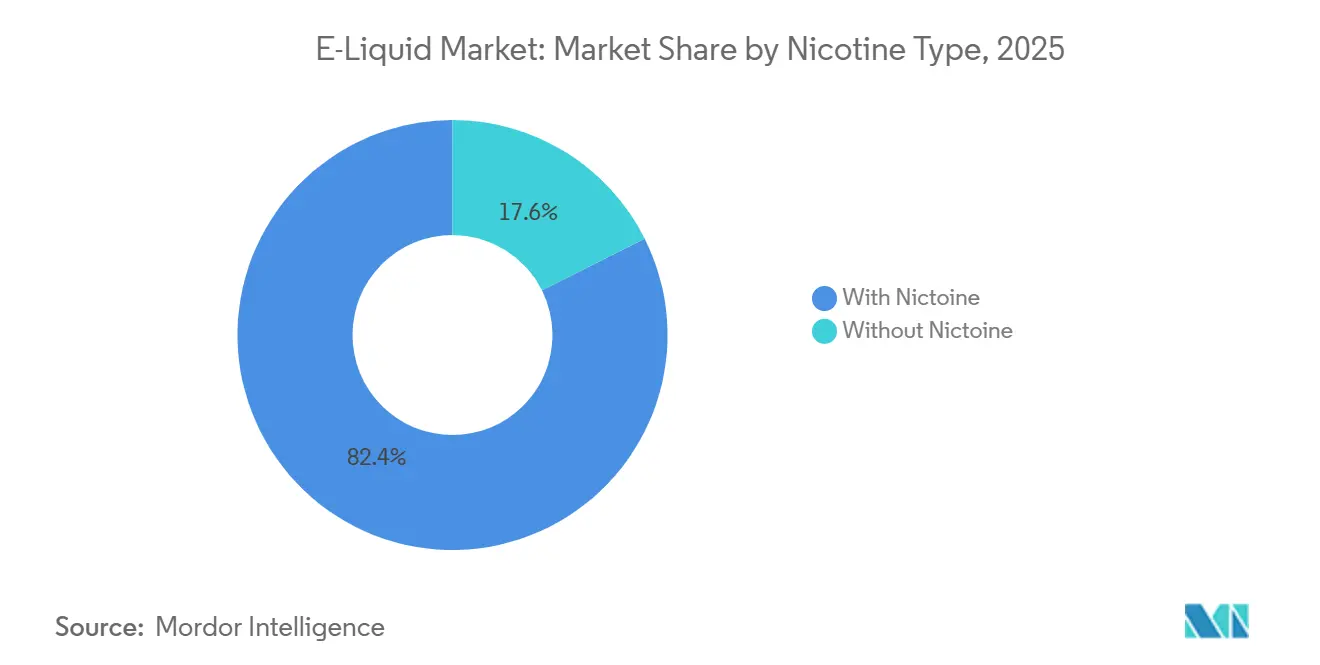

- Por tipo de nicotina, las formulaciones que contienen nicotina representaron el 82,38% de las ventas de 2025; los líquidos sin nicotina son los de mayor crecimiento con una CAGR del 9,28% hasta 2031.

- Por distribución, las tiendas físicas representaron el 74,32% del valor de 2025, aunque se prevé que las plataformas en línea registren una CAGR del 9,13% en el mismo horizonte.

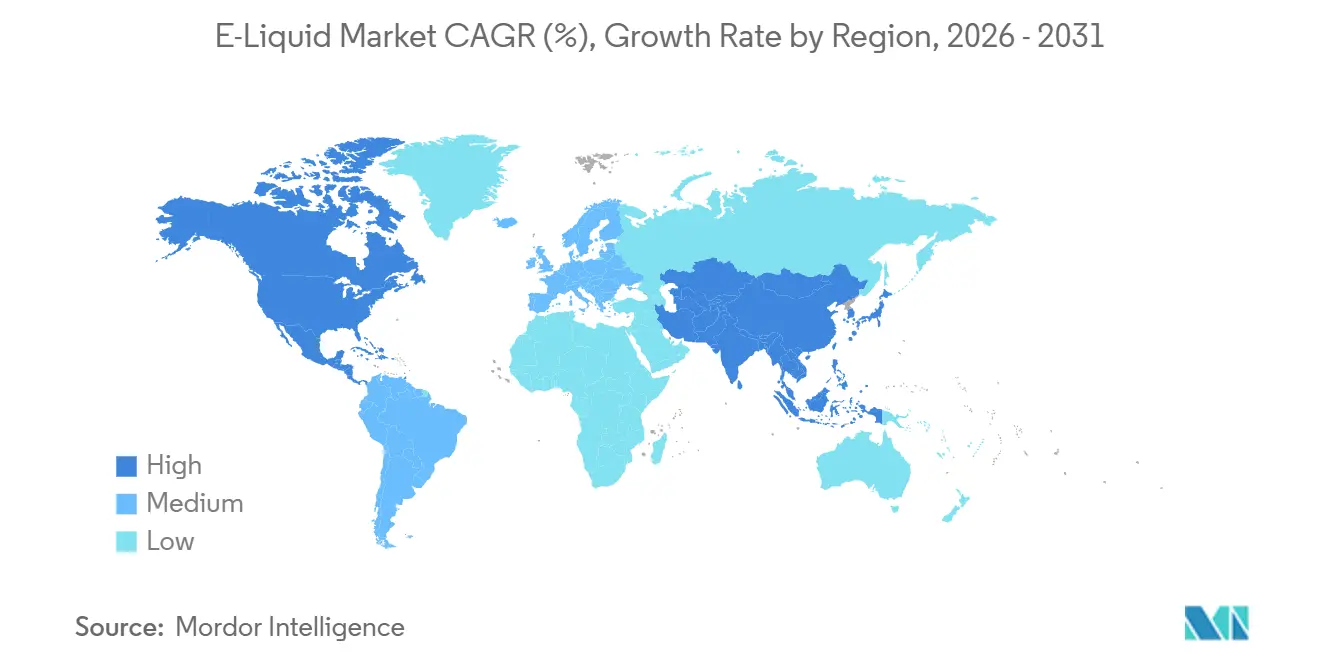

- Por geografía, América del Norte lideró con el 42,32% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de E-Liquid

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Creciente Atractivo del Vapeo como Alternativa Percibida más Segura al Tabaquismo Tradicional | +1.8% | Global, con mayor adopción en América del Norte, Europa Occidental y los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Amplia Gama de Sabores y Concentraciones de Nicotina Diseñados para Atraer Diversas Preferencias de los Consumidores | +1.5% | América del Norte, Europa y Asia-Pacífico; limitado en mercados con prohibiciones de sabores (Países Bajos, Bélgica, Finlandia, Hungría, Estonia, Letonia, Lituania) | Corto plazo (≤ 2 años) |

| Conveniencia y Naturaleza Fácil de Usar de los Dispositivos de Vapeo Precargados | +1.3% | Global, con adopción acelerada en Europa tras las prohibiciones de desechables (mercados del Reino Unido y del Reglamento de Baterías de la UE) | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Venta Minorista en Línea que Mejoran la Disponibilidad y Accesibilidad del Producto | +1.2% | América del Norte, Europa y Asia-Pacífico; restringido en China (ventas en línea domésticas prohibidas excepto en plataforma unificada) | Mediano plazo (2-4 años) |

| Innovación Continua de Productos en Dispositivos y E-Liquids | +1.0% | Global, liderado por fabricantes chinos (Shenzhen) y empresas tabacaleras multinacionales | Largo plazo (≥ 4 años) |

| Mayor Énfasis en la Transparencia del Producto mediante el Etiquetado Claro de Ingredientes y Nicotina | +0.9% | Europa (marco TPD3), América del Norte (requisitos PMTA de la FDA), Emiratos Árabes Unidos (regulaciones ESMA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Atractivo del Vapeo como Alternativa Percibida más Segura al Tabaquismo Tradicional

El posicionamiento de reducción de daños continúa siendo el ancla de la expansión del mercado, aunque la narrativa se está bifurcando entre las jurisdicciones que adoptan marcos de reducción del daño del tabaco y las que imponen prohibiciones de precaución. La cartera libre de humo de Philip Morris International, que ahora genera el 41,5% de los ingresos netos, demuestra cómo los actores establecidos están redirigiendo capital hacia productos de riesgo reducido, con envíos de unidades de e-vapor VEEV que se dispararon un 102% hasta alcanzar 3.300 millones en 2025. La inversión de la empresa de más de USD 20.000 millones desde 2022 incluye una instalación de bolsas de nicotina ZYN de USD 600 millones en Colorado que abrió en septiembre de 2025, lo que señala un cambio más amplio hacia la nicotina oral como categoría complementaria. Sin embargo, esta trayectoria de crecimiento enfrenta vientos en contra en mercados como India, donde la Ley de Prohibición de Cigarrillos Electrónicos de 2019 impone sanciones de hasta INR 500.000 (aproximadamente USD 6.000) y 3 años de prisión para reincidentes, pero sostiene un mercado ilícito anual estimado de USD 100 millones. La divergencia regulatoria crea una industria de doble vía donde las empresas multinacionales persiguen canales premium y conformes en mercados regulados, mientras que los operadores del mercado gris explotan la demanda impulsada por la prohibición en las jurisdicciones con veto.

Amplia Gama de Sabores y Concentraciones de Nicotina Diseñados para Atraer Diversas Preferencias de los Consumidores

La diversidad de sabores sigue siendo el principal factor de diferenciación, con formulaciones con sabor que mantienen una participación del 95,48% en 2025, aunque el impulso regulatorio se está desplazando hacia mandatos de solo tabaco que podrían remodelar las carteras de productos. Siete estados miembros de la Unión Europea han promulgado prohibiciones de sabores, y 19 países gravan ahora los productos de vapeo, comprimiendo los márgenes y limitando la proliferación de referencias. El Instituto Fraunhofer proyecta que el mercado ilícito de vapeo en la UE se expandirá de los EUR 6.600 millones actuales a EUR 10.800 millones para 2030, impulsado en gran medida por las prohibiciones de sabores que empujan a los consumidores hacia proveedores no regulados. Esta consecuencia no deseada revela un punto ciego estratégico: las políticas de sabores excesivamente restrictivas erosionan los ingresos fiscales y la supervisión de salud pública sin frenar la demanda. Por el contrario, mercados como Chile, que implementó la Ley 21.642 en enero de 2024 con un límite de nicotina de 45 mg/ml y advertencias sanitarias obligatorias pero preservó la disponibilidad de sabores, demuestran una vía intermedia que equilibra los controles de acceso juvenil con la elección del consumidor adulto.

Conveniencia y Naturaleza Fácil de Usar de los Dispositivos de Vapeo Precargados

Los sistemas de pod precargados están ganando participación tanto a los desechables como a los recargables de tanque abierto, impulsados por las prohibiciones regulatorias de los formatos de un solo uso y la demanda de los consumidores de una operación sin complicaciones. La prohibición de vaporizadores desechables del Reino Unido, vigente desde el 1 de junio de 2025, catalizó un giro del mercado hacia los pods precargados que ofrecen simplicidad de enchufar y vapear con capacidades de 2 ml y una vida útil del pod de 7 a 14 días, reduciendo los costos anuales a USD 160-189 en comparación con USD 720-1.200 para los desechables. Esta diferencia de costos del 74% está remodelando el comportamiento de compra, particularmente entre los segmentos demográficos sensibles al precio. El Reglamento de Baterías de la Unión Europea, que prohíbe los vaporizadores desechables a partir de febrero de 2027, extenderá esta dinámica a los 27 estados miembros, obligando a los fabricantes a reconfigurar las líneas de producción y a los minoristas a reorganizar los inventarios. El ELFX Ultra de Elfbar, lanzado en agosto de 2025 con un mecanismo de bloqueo para niños e integración con la aplicación InnoGate, ejemplifica la evolución del formato, combinando conveniencia con características de cumplimiento como la verificación de edad y el seguimiento del uso. El cambio también beneficia a los proveedores de e-liquid, ya que los pods precargados requieren formulaciones estandarizadas y contratos de mayor volumen en comparación con la demanda fragmentada de los usuarios de sistemas abiertos.

Expansión de los Canales de Venta Minorista en Línea que Mejoran la Disponibilidad y Accesibilidad del Producto

La distribución digital avanza a una CAGR del 9,13%, superando la línea base del 7,69% de las tiendas físicas, a medida que las marcas aprovechan los modelos directos al consumidor para evitar los márgenes de los minoristas y capturar datos de primera parte. Sin embargo, las restricciones regulatorias fragmentan la oportunidad: China prohibió las ventas de cigarrillos electrónicos en línea a nivel doméstico excepto a través de una plataforma gubernamental unificada, mientras que la guía preliminar de la FDA de marzo de 2026 sobre los Sistemas Electrónicos de Administración de Nicotina con sabor impone requisitos de solicitud de producto de tabaco previo a la comercialización que elevan los costos de cumplimiento para los vendedores en línea[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Solicitudes de Productos de Tabaco Previos a la Comercialización para Sistemas Electrónicos de Administración de Nicotina," fda.gov. El Proyecto de Ley de Tabaco y Vaporizadores del Reino Unido de 2024 introduce mandatos de verificación de edad y restricciones publicitarias que requieren que las plataformas en línea implementen sistemas robustos de verificación de identidad, añadiendo fricción al proceso de compra. A pesar de estos obstáculos, los modelos de suscripción están ganando terreno, ofreciendo a los consumidores reabastecimiento automatizado y a las marcas flujos de ingresos predecibles. Las asociaciones de Dinner Lady con EG Group (402 tiendas) y ASDA (500 tiendas) demuestran un enfoque híbrido, asegurando espacio físico en estantes mientras mantienen una presencia directa en línea que sirve a más de 115 países. El crecimiento del canal depende de equilibrar la conveniencia con el cumplimiento, a medida que las jurisdicciones endurecen las ventas transfronterizas y los protocolos de verificación de edad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulaciones Estrictas que Rigen los Niveles de Nicotina y las Restricciones Publicitarias | -1.4% | Global, con la aplicación más estricta en Europa (TPD3), América del Norte (PMTA de la FDA), Emiratos Árabes Unidos (ESMA) y China (STMA) | Mediano plazo (2-4 años) |

| Preocupaciones de los Consumidores sobre los Efectos a Largo Plazo del Vapeo Regular en la Salud | -0.8% | América del Norte y Europa, donde las campañas de salud pública y la cobertura mediática son más activas | Largo plazo (≥ 4 años) |

| Dificultades para Asegurar Suministros Estables y Materias Primas para la Producción de E-Liquid | -0.6% | Global, con impacto agudo en Asia-Pacífico (suministro de propilenglicol) y regiones dependientes de la glicerina vegetal del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Requisitos de Cumplimiento Complejos y en Constante Cambio en los Mercados | -0.5% | Global, con mayor fricción en los operadores de múltiples jurisdicciones que navegan la divergencia entre los estados miembros de la UE, el mosaico a nivel estatal en EE. UU. y la experimentación regulatoria en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas que Rigen los Niveles de Nicotina y las Restricciones Publicitarias

La fragmentación regulatoria está comprimiendo los mercados potenciales y elevando los costos de cumplimiento, con límites de nicotina divergentes y prohibiciones publicitarias que crean complejidad operativa para los operadores multinacionales. El límite de nicotina de 20 mg/ml de los Emiratos Árabes Unidos y el límite de envase de 10 ml se alinean con los estándares de la Directiva de Productos del Tabaco de la Unión Europea, aunque mercados como Chile permiten concentraciones de 45 mg/ml, lo que obliga a las marcas a mantener carteras de referencias paralelas, según la Autoridad de Normalización y Metrología de los Emiratos[2]Fuente: Autoridad de Normalización y Metrología de los Emiratos, "Reglamento Técnico EVAS/TR 01:2023," esma.gov.ae. La aplicación de la Administración Estatal del Monopolio del Tabaco de China se intensificó en 2025, con 19.896 casos administrativos y 5.539 casos penales que resultaron en la incautación de más de 63,145 millones de productos ilegales y valores de casos que superaron los CNY 15.000 millones (aproximadamente USD 2.100 millones) según Vaping360. El Impuesto sobre Productos de Vapeo del Reino Unido, fijado en EUR 2,20 por 10 ml a partir de octubre de 2026, añadirá aproximadamente un 15-20% a los precios minoristas, lo que podría frenar el crecimiento en volumen e incentivar el cambio hacia formulaciones de menor concentración de nicotina. La guía preliminar de la FDA de marzo de 2026 sobre los Sistemas Electrónicos de Administración de Nicotina con sabor introduce vías de solicitud de producto de tabaco previo a la comercialización que requieren evidencia clínica de menor atractivo para los jóvenes, un estándar que las marcas más pequeñas no tienen recursos para cumplir. Este endurecimiento regulatorio favorece a las empresas tabacaleras verticalmente integradas como Philip Morris International, que desplegó más de USD 20.000 millones en infraestructura libre de humo en EE. UU. y puede amortizar los costos de cumplimiento en carteras más amplias.

Preocupaciones de los Consumidores sobre los Efectos a Largo Plazo del Vapeo Regular en la Salud

La persistente incertidumbre en torno a los resultados de salud a largo plazo está limitando la penetración del mercado entre los segmentos demográficos con aversión al riesgo, a pesar de las afirmaciones de reducción de daños en relación con el tabaco combustible. Las agencias de salud pública en América del Norte y Europa han emitido orientaciones de precaución, creando una brecha de percepción entre los mensajes de la industria y las recomendaciones oficiales. Esta ambigüedad es más pronunciada en mercados como Australia, que adoptó un modelo basado en prescripción médica que trata el vapeo de nicotina como una intervención terapéutica en lugar de un producto de consumo, limitando el mercado a USD 492 millones en 2024. La falta de datos clínicos longitudinales sobre los efectos de la inhalación de e-liquid, particularmente para las formulaciones con sabor que contienen aldehídos y otros subproductos de degradación térmica, deja a las marcas vulnerables a hallazgos de estudios adversos que podrían desencadenar una reacción regulatoria. La clasificación de Japón de los e-liquids con nicotina como productos farmacéuticos bajo la Ley de Asuntos Farmacéuticos refleja esta postura de precaución, requiriendo licencias para vender y restringiendo la distribución a los canales de farmacia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: Los Mandatos de Solo Tabaco Aceleran el Crecimiento de los Productos Sin Sabor

En 2025, los productos con sabor representaron un significativo 95,48% de la facturación. Sin embargo, estos productos están bajo un escrutinio creciente por parte de los responsables de políticas. Al mismo tiempo, el mercado de e-liquid está experimentando un cambio, con líneas sin sabor proyectadas para crecer a una impresionante CAGR del 9,35%, superando el crecimiento general del mercado. Esta tendencia está impulsada principalmente por la alineación de los consumidores con aversión al riesgo y los reguladores que prefieren perfiles de ingredientes más simples. Las marcas premium están enfatizando estratégicamente las notas de postres y bebidas, lo que no solo ayuda a sostener los márgenes de beneficio, sino que también posiciona estos sabores como alternativas para los fumadores adultos, evitando el atractivo para audiencias más jóvenes. No obstante, persiste un desafío importante: siete naciones de la UE ya han prohibido los sabores no tabaco, perturbando las cadenas de suministro y empujando a los consumidores sensibles al precio hacia las importaciones ilícitas.

El aumento en la demanda de productos sin sabor también está asociado con la reducción gradual de la concentración de nicotina. Muchos ex fumadores que hacen la transición a opciones sin nicotina prefieren sabores neutros para evitar recordatorios de los cigarrillos. En América del Norte, el etiquetado transparente de botellas y la pureza certificada por ISO mejoran la confianza del consumidor, permitiendo a las marcas justificar ligeras primas de precio. Las casas de sabores están respondiendo desarrollando compuestos termoestables que reducen la formación de carbonilos, como precaución ante posibles prohibiciones generalizadas de sabores. A medida que el mercado de e-liquid continúa evolucionando, los planificadores de cartera enfrentan el desafío de equilibrar la innovación en sabores con la preparación de referencias de contingencia para mercados con restricciones de sabores.

Por Tamaño de Botella: Los Envases de Menos de 30 ml se Alinean con los Límites de las Políticas

Para 2025, los formatos de menos de 30 ml contribuyeron con el 65,29% de los ingresos y se espera que crezcan a una sólida CAGR del 9,56% hasta 2031. La restricción de 10 ml de la UE para los líquidos con nicotina, junto con la regulación de envases de 10 ml de los Emiratos Árabes Unidos, está impulsando la demanda de botellas más pequeñas, garantizando tanto la portabilidad como el cumplimiento de las regulaciones. Al mismo tiempo, la participación de mercado de los e-liquids de 30 a 60 ml está disminuyendo. Esta reducción se debe principalmente a los impuestos especiales vinculados al volumen, que erosionan su ventaja de costo, una tendencia que probablemente se acelerará con el próximo impuesto del Reino Unido.

Los envases pequeños son cada vez más populares, particularmente con los dispositivos basados en pod que utilizan cartuchos de 2 ml. Los consumidores a menudo optan por múltiples dosis de sabor más pequeñas en lugar de una sola botella grande, aumentando las ventas totales de líquido. Los proveedores de envases se están diferenciando con características como tapas resistentes a los niños y códigos de lote grabados con láser, que simplifican las auditorías minoristas. Si bien las botellas de más de 60 ml siguen siendo atractivas para los aficionados que utilizan sistemas de tanque abierto, este segmento está en declive. Los usuarios convencionales están cambiando hacia la conveniencia, y la adopción de bobinas de mayor eficiencia ha reducido significativamente la frecuencia de recarga.

Por Tipo de Nicotina: Los Líquidos Sin Nicotina Ganan Nuevos Seguidores

Los líquidos sin nicotina representaron solo el 17,62% de las ventas de 2025, pero están creciendo a una sólida CAGR del 9,28%, la más rápida dentro de la categoría. En las regiones donde los e-liquids con nicotina enfrentan restricciones farmacéuticas o de impuestos especiales, las variantes sin nicotina eluden eficazmente estas barreras regulatorias, ampliando su disponibilidad minorista. Si bien el mercado de e-liquids con nicotina sigue siendo mucho más grande que el de los productos sin nicotina, la participación de mercado de estos últimos está aumentando de manera constante a medida que los consumidores conscientes de su salud desplazan su atención hacia el sabor en lugar de los efectos farmacológicos de la nicotina.

Japón ejemplifica esta división: los e-liquids con nicotina están limitados a las farmacias, mientras que las variantes sin nicotina están ampliamente disponibles en tiendas de conveniencia. Esta accesibilidad impulsa una mayor visibilidad de marca sin necesidad de recetas médicas. Además, los proveedores de ingredientes están innovando agentes de enfriamiento sintéticos que replican la sensación en la garganta de la nicotina, reduciendo la brecha de satisfacción percibida para los productos sin nicotina. En respuesta, las multinacionales están introduciendo lanzamientos duales de productos, lo que les permite adaptarse rápidamente a cualquier futuro endurecimiento de las regulaciones de nicotina.

Por Canal de Distribución: Las Ventas Digitales Superan el Crecimiento de las Tiendas Físicas

Las Tiendas Físicas representaron el 74,32% de la facturación de 2025. Mientras tanto, se espera que las tiendas en línea crezcan a una CAGR del 9,13%, superando la tasa de crecimiento de los establecimientos físicos. Los clubes de suscripción proporcionan volumen constante y ofrecen recompensas de fidelidad que rivalizan con los descuentos tradicionales, como los de las cajetillas de cigarrillos. Si los marcos regulatorios se centran en la verificación segura de identidad en lugar de las prohibiciones totales en la web, el segmento en línea del mercado de e-liquid podría duplicar su tamaño para 2031.

Los establecimientos físicos siguen siendo esenciales para los compradores primerizos que buscan demostraciones de dispositivos y compras inmediatas. Las marcas líderes están implementando estrategias híbridas: exhiben las referencias principales en cadenas de supermercados mientras promueven las extensiones de sabor exclusivamente en línea, simplificando la gestión del planograma. El análisis de datos de ventas directas impulsa rotaciones rápidas de sabores, manteniendo frescos los surtidos de las tiendas físicas y minimizando los riesgos de descuentos.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 42,32% de los ingresos globales, con EE. UU. liderando gracias a sus extensas redes de distribución, ecosistemas de hardware establecidos y una gran población fumadora. Desde 2022, Philip Morris International ha invertido más de USD 20.000 millones en infraestructura libre de humo en EE. UU., incluida una instalación de bolsas de nicotina de USD 600 millones lanzada en Colorado en 2025. Si bien las vías de preinscripción en el mercado de la FDA aumentan las barreras de entrada, también mejoran la confianza del consumidor, apoyando los precios de las marcas premium. Europa presenta un panorama variado. La prohibición de desechables del Reino Unido, vigente desde junio de 2025, ha impulsado un cambio hacia los pods recargables, reduciendo el gasto anual del consumidor en aproximadamente un 74%, según el Gobierno del Reino Unido [3]Fuente: GOV UK, "Impuesto Especial: Impuesto sobre Productos de Vapeo," gov.uk. El próximo Reglamento de Baterías de la UE eliminará los dispositivos de un solo uso en 27 países para febrero de 2027, requiriendo que los fabricantes adapten rápidamente sus carteras. Además, un impuesto de EUR 2,20 por 10 ml, a partir de octubre de 2026, se espera que eleve los precios mínimos, lo que podría reducir el volumen pero aumentar los ingresos fiscales.

Asia-Pacífico es la región de crecimiento clave, con una CAGR proyectada del 8,65% hasta 2031. Los límites de capacidad de China y los registros obligatorios de plantas están limitando las expansiones sin control mientras protegen a los actores establecidos de los riesgos de sobreoferta. La norma de solo farmacias de Japón para los líquidos con nicotina apoya un próspero mercado sin nicotina, mientras que el modelo de prescripción de Australia demuestra cómo los marcos médicos pueden coexistir con las cadenas de suministro comerciales. América Latina presenta una combinación de políticas restrictivas y liberales. La Ley 21.642 de Chile de 2024 mantuvo la legalidad de los sabores, pero introdujo un límite de nicotina de 45 mg/ml y aplicó la verificación de edad para mayores de 18 años. Aunque Brasil continúa prohibiendo las ventas, el comercio electrónico transfronterizo sostiene un importante mercado gris, destacando cómo las prohibiciones totales a menudo redirigen la demanda en lugar de eliminarla.

Oriente Medio y África exhiben dinámicas diversas. El código ESMA de los Emiratos Árabes Unidos aplica algunos de los requisitos de etiquetado más estrictos del mundo, al tiempo que permite que los productos conformes tengan éxito. La prohibición vigente en Arabia Saudita ha resultado en compras de desbordamiento en Baréin y los Emiratos Árabes Unidos. En el África Subsahariana, Nigeria y Sudáfrica, dos de las economías de más rápido crecimiento de la región, actualmente carecen de regulaciones integrales, creando oportunidades para los primeros participantes centrados en el aseguramiento de la calidad y la protección de los jóvenes.

Panorama Competitivo

La intensidad competitiva ocupa un rango moderado. Si bien ninguna entidad domina, sin que ninguna supere una décima parte del valor minorista global, los cinco principales proveedores controlan colectivamente alrededor del 40%. Esta concentración le otorga al mercado de e-liquid una calificación de 5. En 2025, Philip Morris International (PMI) reportó un notable aumento interanual del 102% en los envíos de e-vapor VEEV, totalizando 3.300 millones de unidades. Cabe destacar que la participación de ingresos libres de humo de PMI alcanzó el 41,5%, lo que subraya el cambio estratégico de la empresa hacia ofertas de nicotina en múltiples formatos, reduciendo así su dependencia de los cigarrillos tradicionales.

Elfbar está a la vanguardia de la innovación, con más de 900 patentes concedidas y un impresionante número de 2.200 pendientes. Sus dispositivos, incluidos el ELFX Ultra, JoinOne15 y 4-in-1 Ultra 50, incorporan funciones de bloqueo para niños y registros de uso basados en aplicaciones. Estas mejoras no solo se alinean con los estándares de seguridad emergentes, sino que también priorizan la comodidad del usuario. Mientras tanto, Dinner Lady, aprovechando una ola de percepción premium, obtuvo el título de "E-Liquid de la Década" en 2025. Sus colocaciones estratégicas en estantes con EG Group y ASDA subrayan que el branding boutique puede prosperar, incluso en un panorama dominado por actores más grandes.

En marzo de 2026, Japan Tobacco International presentó planes para una instalación de EUR 300 millones en Rumanía. Este movimiento tiene como objetivo localizar la producción de tabaco calentado y vapeo para el mercado europeo, mitigando eficazmente los riesgos de la cadena de suministro y los desafíos arancelarios. Por otro lado, los fabricantes chinos más pequeños de Diseño Original (ODM) se enfrentan a un límite de nueva capacidad impuesto por el Estado, vigente desde febrero de 2026. Esta restricción los empuja a explorar empresas conjuntas o licencias de productos, alejándose de las expansiones tradicionales de establecimientos físicos. La tecnología emerge tanto como factor diferenciador como escudo de cumplimiento. Características como botellas con código QR, chips inteligentes de vataje variable y certificaciones ISO-20714 refuerzan la confianza. Estas mejoras permiten a las empresas exigir precios premium en los estantes, incluso en medio de los desafíos de los impuestos especiales. A medida que los impuestos de la UE y el Reino Unido reducen el espacio de margen para las marcas más pequeñas, la industria se prepara para una consolidación intensificada. Quienes sean hábiles para distribuir los costos de pruebas y logística en mayores volúmenes serán los que más se beneficien.

Líderes de la Industria de E-Liquid

HALOCIGS

FLAVOUR WAREHOUSE LTD

Elf Bar

Doozy Vape Co.

VGOD INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Solobar ha expandido oficialmente su presencia de productos en el Reino Unido lanzando una nueva gama de e-liquids embotellados, marcando un cambio estratégico hacia la oferta de productos recargables independientes junto con su ecosistema de dispositivos establecido.

- Julio de 2025: Riot Labs introdujo seis nuevos sabores "supercargados" a su gama de e-liquid Riot X. La nueva línea cuenta con sabores de máxima intensidad: Cherry Colada, Blue Razz Sour Watermelon, Mango and Blackcurrant Gelato, Pink Lemon and Lime, Strawberry and Banana Marshmallow y Sour Grape Chew. Estos sabores vienen en concentraciones de nicotina de 5 mg, 10 mg y 20 mg, con un precio de venta recomendado inicial de GBP 3,99.

- Junio de 2024: El referente del vapeo URBAN TALE dejó su huella en EE. UU., introduciendo una línea de e-liquid de sales de nicotina con 12 sabores distintos. A través de una asociación de co-marca con LOST MARY, esta colección de e-liquid fue elaborada específicamente para los vaporizadores adultos estadounidenses, mostrando una selección curada extraída de los sabores más vendidos de la aclamada marca LOST MARY a nivel mundial.

Alcance del Informe Global del Mercado de E-Liquid

| Con Sabor |

| Sin Sabor |

| Por Debajo de 30 ml |

| De 30 ml a 60 ml |

| Por Encima de 60 ml |

| Con Nicotina |

| Sin Nicotina |

| Tiendas Físicas |

| Tiendas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tamaño de Botella/Capacidad de E-Liquid | Por Debajo de 30 ml | |

| De 30 ml a 60 ml | ||

| Por Encima de 60 ml | ||

| Por Tipo de Nicotina | Con Nicotina | |

| Sin Nicotina | ||

| Por Canal de Distribución | Tiendas Físicas | |

| Tiendas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de e-liquid y a qué velocidad está creciendo?

El tamaño del mercado de e-liquid se sitúa en USD 5.250 millones en 2026 y se proyecta que alcance USD 6.890 millones para 2031 a una CAGR del 7,69%.

¿Qué región lidera las ventas de e-liquids?

América del Norte representa el 42,32% de los ingresos globales, impulsada principalmente por los Estados Unidos.

¿Dónde se espera el crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 8,65% hasta 2031 debido a la escala de fabricación y la evolución regulatoria.

¿Qué participación tienen los e-liquids con sabor?

Las variantes con sabor representaron el 95,48% de las ventas de 2025, lo que subraya su dominio a pesar de los debates sobre la prohibición de sabores

Última actualización de la página el: