Tamaño y Participación del Mercado de Integración de ERP para Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

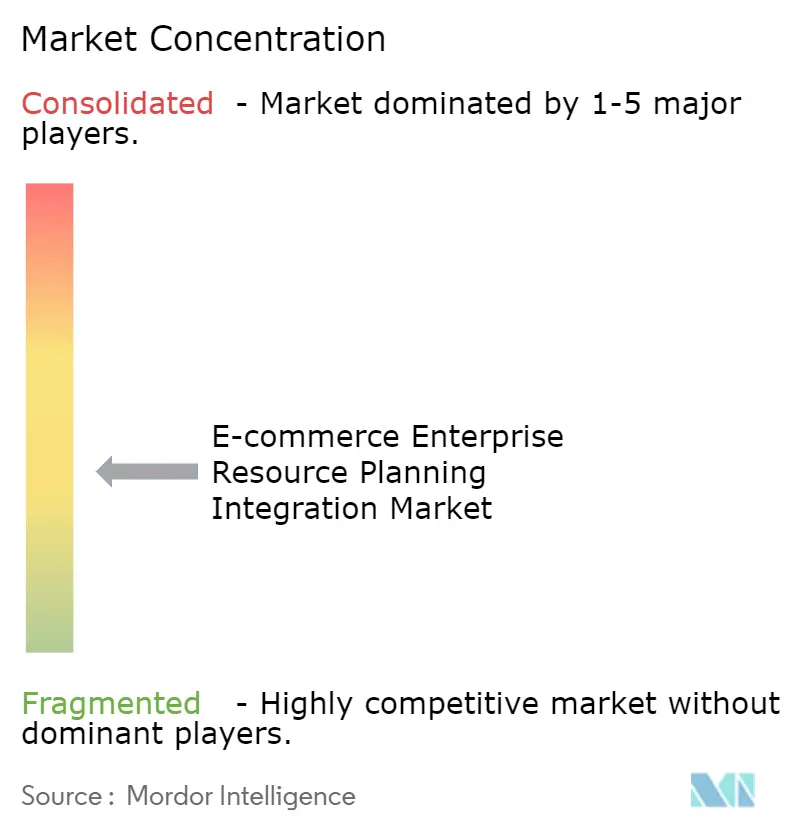

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de ERP para Comercio Electrónico por Mordor Intelligence

Se proyecta que el tamaño del mercado de integración de planificación de recursos empresariales para comercio electrónico se expanda desde USD 14.210 millones en 2025 y USD 15.210 millones en 2026 hasta USD 21.310 millones en 2031, registrando una CAGR del 6,98% entre 2026 y 2031. Las crecientes expectativas del comercio minorista omnicanal, la facturación electrónica en tiempo real con cumplimiento fiscal y el cambio hacia el comercio digital componible están transformando la integración de una tarea de TI de back-office en una prioridad a nivel directivo. Las normas obligatorias de facturación electrónica en toda la Unión Europea e India, la rápida expansión de las tiendas de comercio sin cabecera y las crecientes penalizaciones por nivel de servicio en los mercados globales están impulsando a los minoristas a buscar middleware de baja latencia capaz de orquestar miles de llamadas a API por segundo. Las implementaciones en la nube dominan a medida que la economía de suscripción alinea el gasto en integración con los picos de transacciones, mientras que las herramientas de iPaaS de bajo código democratizan la conectividad para equipos con recursos limitados. La intensidad competitiva proviene de proveedores que agrupan la integración con suites de ERP y de especialistas que se diferencian mediante conectores prediseñados para aplicaciones de nicho.

Conclusiones Clave del Informe

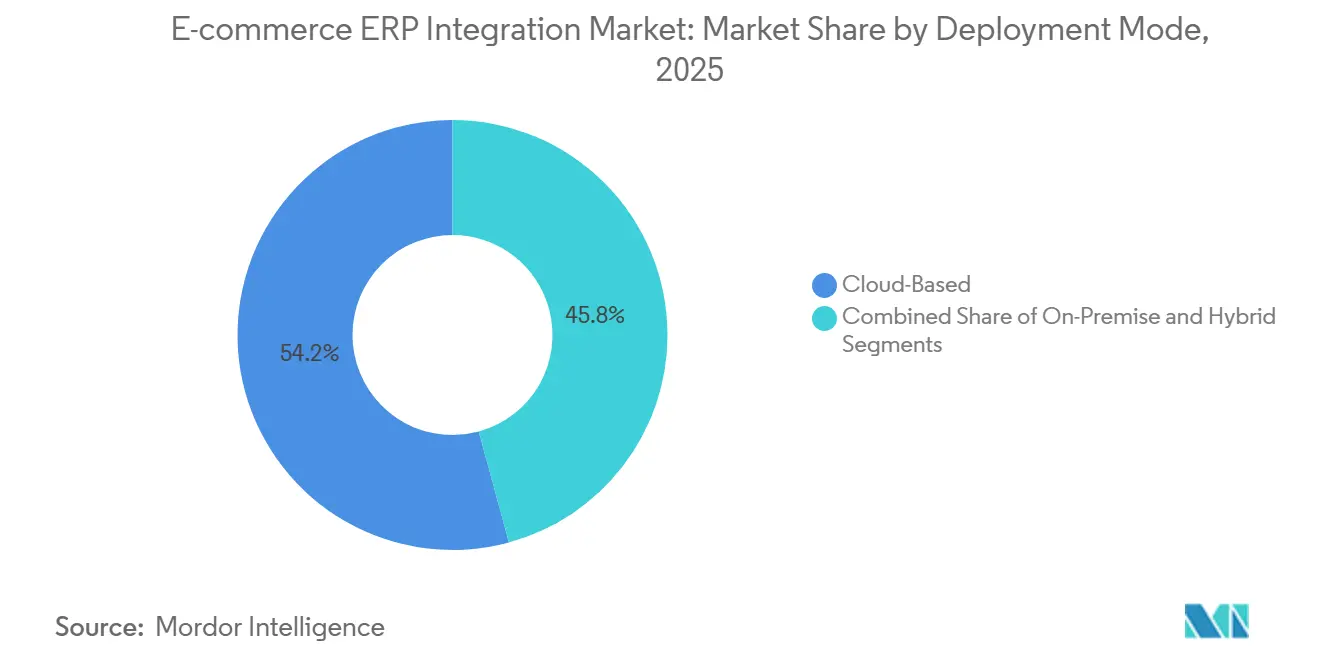

- Por modo de implementación, las soluciones basadas en la nube capturaron el 54,23% de la participación de mercado en 2025, mientras que se prevé que las arquitecturas híbridas crezcan a una CAGR del 7,58% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 62,14% del mercado de integración de planificación de recursos empresariales para comercio electrónico en 2025, mientras que se espera que tanto las pymes como las grandes empresas crezcan a una CAGR del 7,38% hasta 2031.

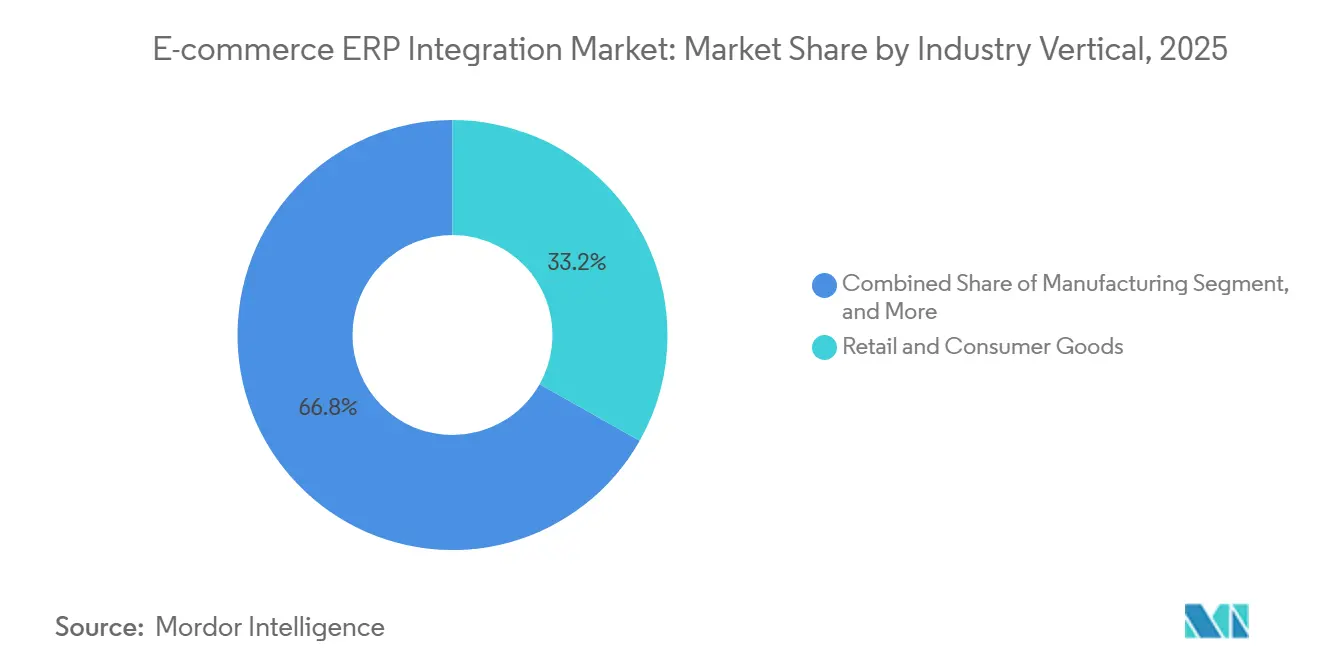

- Por vertical industrial, el comercio minorista y los bienes de consumo lideraron con una participación de ingresos del 33,18% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 7,98% durante el período de pronóstico.

- Por enfoque de integración, la integración por API retuvo el 46,49% de la base de ingresos de 2025, mientras que el iPaaS es el enfoque de más rápido crecimiento, con una CAGR del 7,78% hasta 2031 en el mercado de integración de ERP para comercio electrónico.

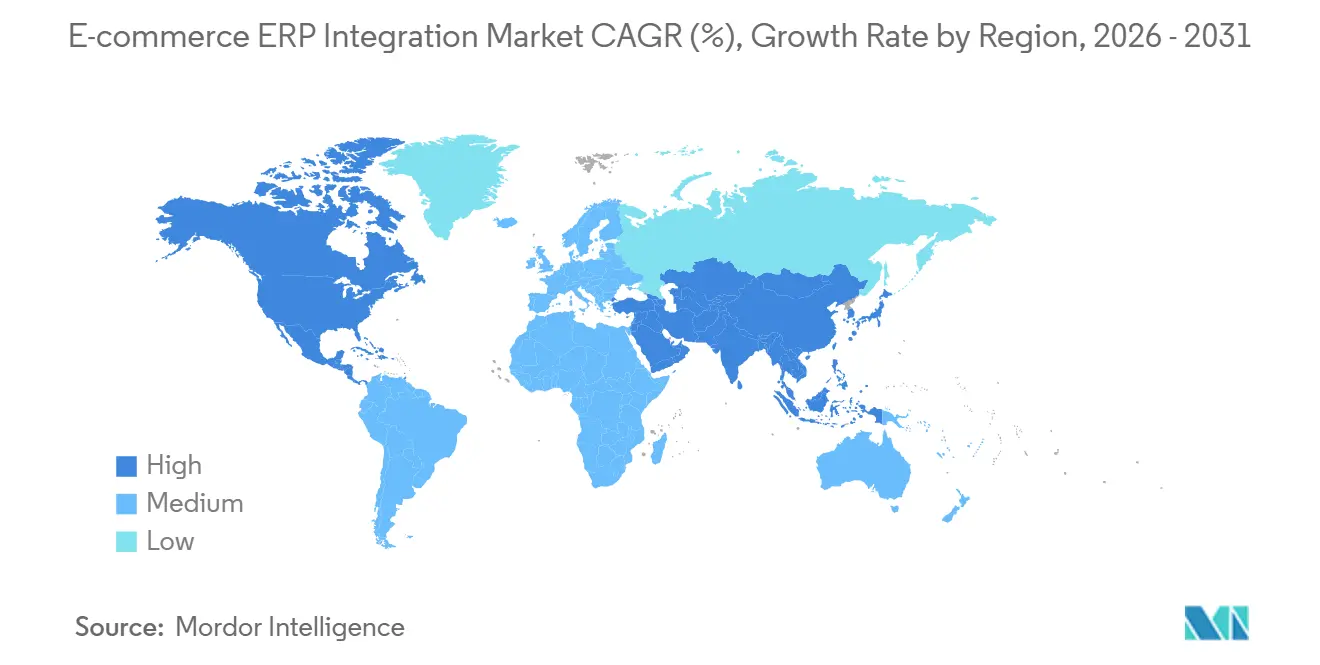

- Asia-Pacífico representó el 29,37% de los ingresos globales en 2025, mientras que África es la región de más rápido crecimiento, con una CAGR del 7,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Integración de ERP para Comercio Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Arquitecturas de Comercio sin Cabecera | +1.4% | América del Norte y Europa, primeras ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Suites de ERP Basadas en SaaS entre Minoristas del Mercado Medio | +1.3% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integraciones Obligatorias de Facturación Electrónica y Cumplimiento Tributario | +1.2% | Europa, India, Brasil, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Minorista Omnicanal que Requiere Visibilidad Unificada del Inventario | +1.1% | Global, alta intensidad en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Vendedores en Marketplaces que Integran ERP para Cumplir con Penalizaciones por Nivel de Servicio | +0.9% | Asia-Pacífico central con expansión a América del Sur y África | Corto plazo (≤ 2 años) |

| Plataformas de iPaaS de Bajo Código que Reducen la Complejidad y el Costo de la Integración | +0.8% | Global, más rápido en segmentos del mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Arquitecturas de Comercio sin Cabecera

El comercio sin cabecera desacopla la tienda del front-end de la lógica del back-end, lo que permite a las marcas implementar múltiples puntos de contacto, como interfaces web, de voz y de IoT, de forma simultánea. Esta arquitectura aumenta significativamente el número de puntos de conexión de API, lo que requiere que el middleware gestione entre tres y cinco veces más llamadas por transacción que las plataformas monolíticas tradicionales. Los minoristas que adoptan marcos de trabajo sin cabecera suelen preferir soluciones de Plataforma de Integración como Servicio (iPaaS) que incluyen conectores certificados para plataformas como Shopify Plus, BigCommerce y otras. El mayor volumen de llamadas a API introduce desafíos de consistencia de datos, especialmente cuando surgen discrepancias en el contenido del carrito o en las estimaciones de entrega entre diferentes canales. Para abordar estos problemas, los proveedores de integración están incorporando capacidades de monitoreo en tiempo real y adoptando modelos de precios basados en resultados que se alinean con el rendimiento de las transacciones, garantizando operaciones fluidas y una mayor fiabilidad para los minoristas.

Adopción Creciente de Suites de ERP Basadas en SaaS entre Minoristas del Mercado Medio

Los comerciantes del mercado medio están transitando cada vez más desde sistemas de Planificación de Recursos Empresariales (ERP) locales obsoletos hacia suites modernas basadas en la nube, como SAP S/4HANA Cloud, Oracle NetSuite y Microsoft Dynamics 365. Estas soluciones en la nube ofrecen conectores de comercio nativos que reducen significativamente los plazos de los proyectos al permitir a los minoristas sincronizar pedidos en diversas tiendas web y marketplaces en cuestión de semanas en lugar de meses. Al trasladar los costos de infraestructura a los proveedores, estas soluciones también ayudan a las empresas a optimizar sus gastos operativos. Además, las actualizaciones continuas que proporcionan estas plataformas garantizan que la compatibilidad de los conectores se mantenga a lo largo del tiempo. Sin embargo, la naturaleza de múltiples inquilinos de las implementaciones en la nube introduce desafíos de residencia de datos y cumplimiento normativo, especialmente para las empresas que operan en regiones con regulaciones estrictas de protección de datos. Esto ha generado una demanda creciente de opciones de implementación específicas por región que aborden estas preocupaciones de cumplimiento, manteniendo al mismo tiempo la eficiencia y la escalabilidad de los sistemas de ERP basados en la nube.

Integraciones Obligatorias de Facturación Electrónica y Cumplimiento Tributario

La facturación electrónica en tiempo real se ha vuelto obligatoria en varias jurisdicciones, lo que requiere que los sistemas de ERP se conecten directamente con las plataformas de autorización nacionales antes de que las transacciones puedan finalizarse. Por ejemplo, la iniciativa ViDA de la Unión Europea tiene como objetivo estandarizar, y las autoridades aprobaron un mandato que se implementará gradualmente hasta 2028.[1]Comisión Europea, "Protección de Datos en la UE," ec.europa.eu Esta directiva estipula que todas las transacciones transfronterizas entre empresas deben pasar por un centro centralizado de facturación electrónica y agilizar la declaración del IVA en los estados miembros, mientras que la ampliada Red de Bienes y Servicios Tributarios de India hace cumplir el cumplimiento mediante la validación electrónica de facturas. Los minoristas que operan en estas regiones deben integrar la lógica fiscal multijurisdiccional en sus flujos de trabajo de pedido a cobro para garantizar el cumplimiento. El incumplimiento puede resultar en rechazos de facturas, penalizaciones e incluso suspensiones de listados en marketplaces. Este entorno regulatorio ha elevado la integración de una mera necesidad operativa a un requisito crítico de cumplimiento, obligando a las empresas a priorizar soluciones de ERP robustas y adaptables.

Crecimiento del Comercio Minorista Omnicanal que Requiere Visibilidad Unificada del Inventario

Los modelos de compra en línea y recogida en tienda, envío desde tienda y entrega en el mismo día dependen en gran medida del mantenimiento de una única fuente precisa de información sobre el inventario. Para lograrlo, las plataformas de integración desempeñan un papel fundamental al agregar datos de diversos sistemas, incluidos los sistemas de gestión de almacenes, los sistemas de punto de venta y las plataformas de comercio electrónico. Estas plataformas garantizan que los cambios en el inventario se propaguen en cuestión de segundos, evitando la sobreventas o las discrepancias en el stock. Como resultado, las arquitecturas orientadas a eventos están reemplazando cada vez más los trabajos por lotes nocturnos tradicionales, ofreciendo actualizaciones en tiempo real y una mayor eficiencia operativa. Además, los proveedores están mejorando ahora sus ofertas combinando soluciones de conectividad con herramientas avanzadas de calidad de datos. Estas herramientas ayudan a conciliar catálogos de productos, jerarquías de precios y otros datos críticos en múltiples canales, garantizando la coherencia y la precisión en las operaciones de comercio minorista omnicanal.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Personalizaciones de ERP Local Heredadas que Dificultan los Conectores Estandarizados | -1.1% | Global, con mayor impacto en América del Norte y Europa donde los sistemas heredados están arraigados | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad de Datos y Cumplimiento en Torno a los Flujos Transfronterizos | -0.9% | Europa, China, Rusia, con restricciones emergentes en África y Oriente Medio | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Implementaciones Complejas en Múltiples Sitios en Mercados Emergentes | -0.7% | África, América del Sur, Sudeste Asiático, con restricciones de infraestructura que amplifican los costos | Largo plazo (≥ 4 años) |

| Escasez de Arquitectos de Integración Especializados y Desarrolladores de Middleware | -0.6% | Global, con escasez aguda en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Personalizaciones de ERP Local Heredadas que Dificultan los Conectores Estandarizados

Años de código a medida en entornos de ERP local crean modelos de datos frágiles y altamente personalizados que los conectores estándar no pueden acomodar fácilmente. Los minoristas a menudo enfrentan desafíos significativos e incurren en honorarios de consultoría sustanciales para mapear estos campos personalizados, flujos de trabajo y procesos a los esquemas normalizados requeridos por los sistemas modernos. Esta complejidad frecuentemente retrasa los proyectos de migración a la nube en un estimado de 6 a 12 meses, mientras las empresas trabajan para garantizar la compatibilidad y minimizar las interrupciones. La dificultad se agrava aún más cuando se implementan múltiples instancias de ERP en diferentes regiones, lo que requiere que las plataformas de integración mantengan y gestionen conectores paralelos para lo que idealmente debería funcionar como un sistema unificado. Estos desafíos ponen de relieve la necesidad crítica de estrategias sólidas de planificación y ejecución para agilizar el proceso de migración y garantizar la continuidad operativa.

Preocupaciones de Seguridad de Datos y Cumplimiento en Torno a los Flujos Transfronterizos

Regulaciones como el RGPD y la Ley de Protección de Información Personal de China restringen dónde y cómo puede circular la información de los clientes. Incluso los metadatos aparentemente inocuos pueden considerarse datos personales, lo que obliga a los minoristas a implementar cifrado a nivel de campo, tokenización y enrutamiento con restricción geográfica dentro de los flujos de trabajo de integración. Las topologías híbridas que mantienen los identificadores en el país de origen mientras envían datos transaccionales a centros en la nube añaden latencia y complejidad, especialmente para las empresas del mercado medio con presupuestos de infraestructura limitados. La Organización Mundial del Comercio y la OCDE enfatizan la necesidad de marcos armonizados de transferencia de datos para reducir las fricciones. Sin embargo, el progreso sigue siendo lento, ya que las tensiones geopolíticas impulsan la divergencia en lugar de la convergencia.[2]Organización Mundial del Comercio y OCDE, "Manual sobre Medición del Comercio Digital," wto.org Los minoristas que operan en múltiples mercados están adoptando plataformas de integración con conciencia de residencia de datos para enrutar dinámicamente los datos según la ubicación del cliente. Sin embargo, estas capacidades aún están emergiendo y tienen un precio premium, lo que limita su adopción a las grandes empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Dominio de la Nube en Medio del Resurgimiento Híbrido

Las soluciones basadas en la nube representaron el 54,23% de los ingresos de 2025, ya que los minoristas se inclinaron hacia el escalado elástico durante los picos de temporada festiva y evitaron los ciclos de actualización de hardware. Se prevé que el enfoque híbrido crezca a una CAGR del 7,58%, equilibrando el control local para los módulos financieros sensibles con la velocidad de la nube para los servicios de comercio orientados al cliente. Se proyecta que el tamaño del mercado de integración de planificación de recursos empresariales para comercio electrónico para implementaciones híbridas se amplíe a medida que los entornos de ejecución perimetrales en las tiendas soporten el procesamiento local de pedidos y luego se sincronicen con los ERP centrales, mitigando las interrupciones de conectividad. Las plataformas híbridas de segunda generación enrutan los datos de forma dinámica en función de la latencia en tiempo real y los umbrales de cumplimiento, integrando dispositivos perimetrales, nubes privadas y puntos de conexión de SaaS público en un único dominio de políticas.

Las organizaciones que aún ejecutan middleware completamente local citan las normas de soberanía de datos y los largos ciclos de amortización de los servidores existentes. Sin embargo, el aumento de los costos de mantenimiento y la escasez de talento aceleran el giro hacia los servicios gestionados. Los proveedores ahora agrupan actualizaciones de seguridad continuas, controles de red microsegmentados y detección de anomalías impulsada por inteligencia artificial para facilitar la transición. Estos valores añadidos, combinados con precios de suscripción, hacen que las ofertas en la nube e híbridas sean cada vez más atractivas, especialmente para los comerciantes que operan en múltiples regímenes fiscales y ecosistemas de pago.

Por Tamaño de Organización: El Impulso de las Pymes Remodela las Estrategias de los Proveedores

Las pymes representaron el 62,14% de los ingresos de 2025, lo que subraya cómo las suscripciones de iPaaS de bajo código a partir de USD 300 al mes desbloquean capacidades de nivel empresarial para presupuestos más reducidos. Las bibliotecas de plantillas comprimen la implementación a tan solo 6 semanas, lo que permite pivotes rápidos hacia nuevos canales de ventas y socios de cumplimiento. Los minoristas más grandes, aunque en menor número, impulsan proyectos personalizados de alto valor que fusionan la orquestación omnicanal con algoritmos de precios propietarios. Sin embargo, ambos grupos persiguen una estrategia bimodal: conectores prediseñados para procesos estándar y codificación a medida para flujos de trabajo diferenciadores.

El panorama de proveedores refleja esta dicotomía. Las empresas de iPaaS especializadas añaden módulos de gobernanza empresarial, acceso basado en roles, pasarelas de API con versiones y certificaciones SOC 2 para penetrar en el segmento superior, mientras que las suites de middleware tradicionales introducen diseñadores de arrastrar y soltar para defender la participación en el mercado medio. Estas hojas de ruta convergentes reducen las brechas tecnológicas, convirtiendo el precio, el soporte y la experiencia vertical en los principales criterios de compra. En consecuencia, el mercado continúa ampliando su atractivo entre los distintos tamaños de empresa sin sacrificar la profundidad para implementaciones complejas.

Por Vertical Industrial: La Aceleración del Sector Sanitario Señala una Digitalización más Amplia

El comercio minorista y los bienes de consumo mantuvieron una participación del 33,18% en 2025, ya que las marcas de moda, alimentación y electrónica integran la sincronización de ERP en tiempo real en las operaciones de comercio básicas. Sin embargo, el sector sanitario es el vertical de más rápido crecimiento, con una CAGR del 7,98%. Los proveedores integran tiendas de comercio electrónico para dispositivos médicos y telesalud con sistemas de facturación heredados que requieren registros de auditoría conformes con HIPAA, impulsando la demanda de conectores especializados. Se espera que la participación del mercado de integración de planificación de recursos empresariales para comercio electrónico en el sector sanitario crezca a medida que los flujos de trabajo de dispensación de recetas converjan con los sistemas de registros de pacientes, permitiendo una verificación de seguros y un reporte regulatorio sin interrupciones.

Los fabricantes y las empresas de logística implementan plataformas de integración para soportar modelos de fabricación bajo pedido y orquestación dinámica de envíos. Los servicios financieros, la educación y la hostelería adoptan integraciones de ERP para la facturación por suscripción, la inscripción en línea y la gestión de propiedades. Esta convergencia entre industrias impulsa a los proveedores a ofrecer capacidades horizontales, como motores de facturación basada en el uso y plataformas de datos de clientes configurables para múltiples dominios, orientando el mercado hacia arquitecturas modulares basadas en metadatos en lugar de pilas verticales aisladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Integración: el iPaaS Gana Terreno frente a los Titulares de API

La integración directa por API representó el 46,49% de los ingresos de 2025, favorecida para los ajustes de inventario sensibles a la latencia que deben registrarse en cuestión de segundos. Sin embargo, mantener docenas de puntos de conexión individuales escala de forma deficiente; las empresas ahora promedian 47 integraciones activas, lo que pone de relieve la complejidad de la orquestación. El iPaaS, por lo tanto, crece a una CAGR del 7,78%, ofreciendo monitoreo centralizado, transformación y disparadores de eventos críticos para el comercio componible. Se prevé que el tamaño del mercado de integración de planificación de recursos empresariales para comercio electrónico para soluciones de iPaaS supere al middleware tradicional a medida que el mapeo asistido por inteligencia artificial y la resolución automatizada de errores reduzcan el costo total de propiedad.

Los patrones de Bus de Servicio Empresarial heredados perduran en empresas con arquitecturas orientadas a servicios establecidas, especialmente donde la gobernanza de mensajes sigue siendo primordial. La codificación personalizada persiste para procesos de valor añadido únicos, como motores de descuento propietarios o robótica de almacén. No obstante, los proveedores exponen cada vez más kits de desarrollo de software. Por ejemplo, en 2025, SAP destacó que su Suite de Integración permite a los clientes comenzar con plantillas estándar y personalizarlas según sea necesario, todo dentro de la plataforma.[3]SAP, "Suite de Integración de SAP," sap.com Esto es posible gracias tanto a los conectores prediseñados como a los adaptadores personalizados desarrollados con el kit de desarrollo de software de SAP, de modo que los adaptadores a medida amplían en lugar de reemplazar los componentes de la plataforma, garantizando que incluso la lógica de casos extremos se beneficie de las capas compartidas de seguridad, registro y escalado.

Análisis Geográfico

Asia-Pacífico representó el 29,37% de los ingresos globales en 2025, impulsado por consumidores con mentalidad digital en China, India y el Sudeste Asiático que esperan un comercio ininterrumpido a través de superaplicaciones, chat y video social. Los sistemas de pago locales, como la Interfaz de Pagos Unificados de India, procesan miles de millones de transacciones mensuales, lo que requiere conectores de ERP que concilien micropagos en tiempo casi real. África, en expansión de su mercado, depende de sistemas de dinero móvil como M-Pesa, lo que lleva a los proveedores a desarrollar adaptadores para confirmaciones basadas en USSD y sincronización sin conexión cuando la cobertura celular falla.

América del Norte y Europa generan el mayor gasto absoluto. Los minoristas están avanzando más allá de la sincronización de pedidos hacia casos de uso avanzados, como el seguimiento de la huella de carbono en tiempo real y el enrutamiento de entregas impulsado por inteligencia artificial. El mandato gradual ViDA de la Unión Europea acelera la inversión en puentes de datos de facturas conformes con la normativa fiscal, mientras que los comerciantes estadounidenses integran motores de impuestos sobre ventas a nivel estatal junto con servicios de Compra Ahora Paga Después. Las economías de Oriente Medio, especialmente Arabia Saudita y los Emiratos Árabes Unidos, canalizan fondos públicos hacia infraestructura omnicanal, demandando conectores que combinen pasarelas locales con API de logística global.

Las leyes de privacidad de datos específicas de cada geografía fragmentan las opciones de arquitectura. El Marco de Privacidad de Datos entre la Unión Europea y los Estados Unidos, promulgado en 2023, legitima las transferencias de datos transatlánticas. Sin embargo, los desafíos legales en curso generan dudas sobre su longevidad. Como precaución, los minoristas están diseñando arquitecturas híbridas, listas para cambiar al procesamiento local en caso de que el marco sea invalidado.[4] Comisión Europea, "Transferencias de Datos entre la UE y los EE. UU.," ec.europa.eu Las normas de localización de China obligan al alojamiento de ERP en el país, Europa aplica un riguroso seguimiento del consentimiento bajo el RGPD, y Rusia exige el almacenamiento de datos en territorio nacional. Las plataformas de integración responden con enrutamiento con conciencia de ubicación que respeta la residencia sin comprometer el rendimiento. Los mercados emergentes también impulsan la demanda de entornos de ejecución con prioridad sin conexión capaces de poner en cola transacciones en el perímetro, un área en la que actualmente solo unos pocos proveedores destacan, lo que señala oportunidades de crecimiento sin explotar.

Panorama Competitivo

El mercado de integración de ERP para comercio electrónico está moderadamente fragmentado: los diez principales proveedores representaron aproximadamente el 45% de los ingresos de 2025, mientras que numerosos especialistas de nicho abordan las brechas regionales y verticales. Los titulares de ERP como SAP, Oracle y Microsoft agrupan suites de integración en suscripciones de nube más amplias, aprovechando las relaciones existentes. Los proveedores especializados de iPaaS, Celigo, Boomi y MuleSoft, compiten en conectores listos para usar, diseño de bajo código y precios basados en el consumo que resuenan con las pymes. Los nuevos competidores introducen mapeo de datos generado por inteligencia artificial, predicción de incidentes y documentación automática para reducir la dependencia de los escasos arquitectos de integración.

Quedan espacios en blanco en el cumplimiento específico por vertical, especialmente en el sector sanitario, donde HL7 FHIR e HIPAA dictan flujos de trabajo estrictos. Los proveedores con canalizaciones sanitarias certificadas cobran precios premium. La expansión geográfica en África y partes del Sudeste Asiático también presenta potencial de crecimiento, condicionado a entornos de ejecución que soporten el uso sin conexión y el dinero móvil. Las certificaciones de seguridad como ISO 27001 y SOC 2 se han convertido en requisitos previos de adquisición, convirtiéndose en requisitos básicos en lugar de diferenciadores.

Los movimientos estratégicos subrayan el dinamismo del mercado. Microsoft amplió los Servicios de Integración de Azure con conectores para canales emergentes de comercio social en febrero de 2026. SAP se asoció con Alibaba Cloud en enero de 2026 para lanzar adaptadores localizados para Tmall y Taobao que respetan las leyes de residencia de datos de China. La adquisición de Oracle en noviembre de 2025 de un especialista en interoperabilidad sanitaria añadió canalizaciones listas para HIPAA, mientras que Workato, Boomi, IBM y Celigo invirtieron cada uno en bibliotecas de plantillas, herramientas de inteligencia artificial o ecosistemas de socios para comprimir el tiempo de obtención de valor y ampliar su alcance.

Líderes de la Industria de Integración de ERP para Comercio Electrónico

Celigo, Inc.

MuleSoft, Inc.

Workato, Inc.

SAP SE

Boomi, LP.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft amplió los Servicios de Integración de Azure con conectores para Shopify Markets Pro y TikTok Shop.

- Enero de 2026: SAP se asoció con Alibaba Cloud para ofrecer servicios de integración localizados para minoristas chinos.

- Noviembre de 2025: Oracle adquirió una empresa de middleware especializada en interoperabilidad sanitaria.

- Octubre de 2025: Workato lanzó una solución de integración minorista lista para usar con mapeo de datos impulsado por inteligencia artificial.

- Septiembre de 2025: Boomi invirtió USD 50 millones en el codesarrollo de conectores verticales con proveedores independientes de software.

Alcance del Informe Global del Mercado de Integración de ERP para Comercio Electrónico

El mercado se refiere al mercado de soluciones que permiten una integración fluida entre los sistemas de planificación de recursos empresariales (ERP) y las plataformas de comercio electrónico. Estas integraciones agilizan las operaciones, incluida la gestión de inventario, el procesamiento de pedidos, la sincronización de datos de clientes y los informes financieros, mejorando la eficiencia y la precisión en los procesos empresariales.

El Informe del Mercado de Integración de Planificación de Recursos Empresariales para Comercio Electrónico está Segmentado por Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Comercio Minorista y Bienes de Consumo, Manufactura, Sector Sanitario, Logística y Transporte, y Otros Verticales Industriales), Enfoque de Integración (Integración por API, Middleware / Bus de Servicio Empresarial, Integración Personalizada / a Medida, y Plataforma de Integración como Servicio), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Sector Sanitario |

| Logística y Transporte |

| Otros Verticales Industriales |

| Integración por API |

| Middleware / Bus de Servicio Empresarial |

| Integración Personalizada / a Medida |

| Plataforma de Integración como Servicio (iPaaS) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Comercio Minorista y Bienes de Consumo | ||

| Manufactura | |||

| Sector Sanitario | |||

| Logística y Transporte | |||

| Otros Verticales Industriales | |||

| Por Enfoque de Integración | Integración por API | ||

| Middleware / Bus de Servicio Empresarial | |||

| Integración Personalizada / a Medida | |||

| Plataforma de Integración como Servicio (iPaaS) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de integración de planificación de recursos empresariales para comercio electrónico en 2031?

Se proyecta que alcanzará USD 21.310 millones en 2031 a una CAGR del 6,98% durante 2026-2031.

¿Qué modelo de implementación crece más rápido en la integración de planificación de recursos empresariales para comercio electrónico?

Se prevé que las implementaciones híbridas crezcan a una CAGR del 7,58%, ya que las empresas equilibran la agilidad de la nube con el control local.

¿Por qué se acelera la adopción en el sector sanitario?

El sector sanitario muestra una CAGR del 7,98% porque los proveedores deben vincular los portales de comercio electrónico con los sistemas de facturación heredados y cumplir con los requisitos de auditoría de HIPAA.

¿Qué desafíos surgen de las personalizaciones heredadas de la planificación de recursos empresariales?

El código personalizado extenso dificulta el uso de conectores estándar, infla los costos de consultoría y puede retrasar las migraciones a la nube hasta un año.

¿Cómo influyen las leyes de localización de datos en la estrategia de integración?

Las regulaciones en la Unión Europea, China y Rusia obligan al enrutamiento de datos con restricción geográfica, lo que a menudo lleva a los minoristas a adoptar implementaciones híbridas o en el país de origen.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

África y el Sudeste Asiático, impulsados por el comercio con prioridad móvil y la necesidad de herramientas de integración de bajo código con capacidad sin conexión.

Última actualización de la página el: