Tamaño y Participación del Mercado de Especias Secas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Especias Secas por Mordor Intelligence

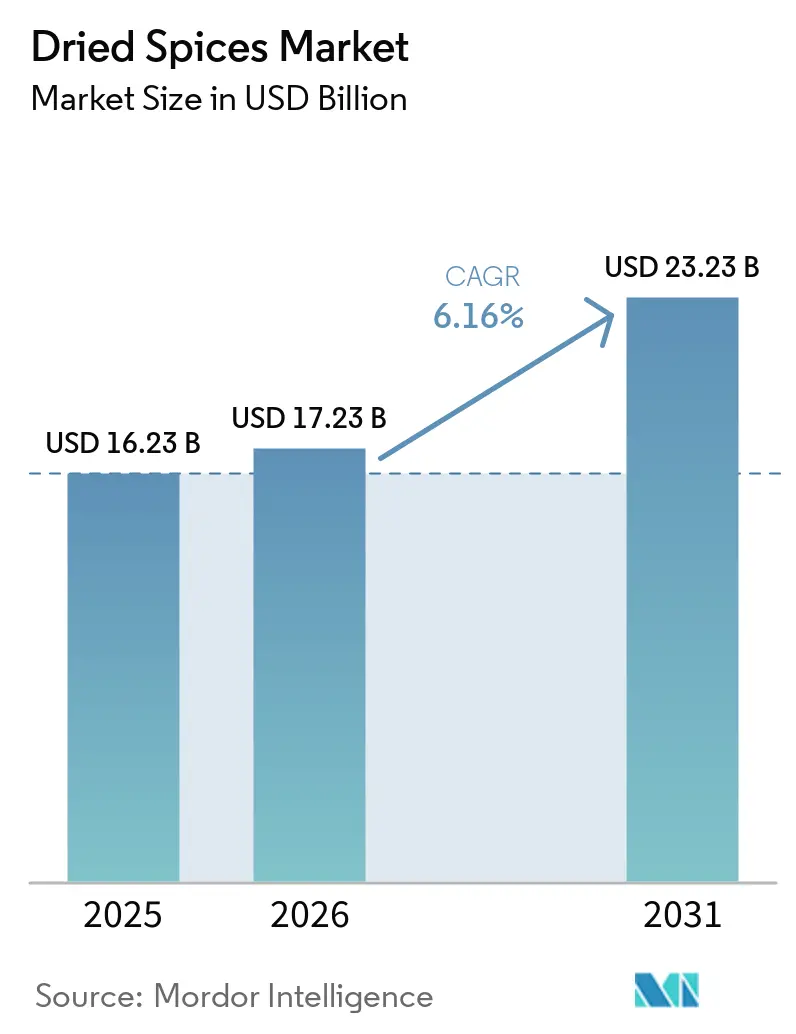

Se espera que el tamaño del mercado de especias secas crezca de 16,23 mil millones de USD en 2025 a 17,23 mil millones de USD en 2026, y se prevé que alcance los 23,23 mil millones de USD en 2031, con una CAGR del 6,16% durante el período 2026-2031. El mercado global de especias secas está experimentando una transformación estructural, impulsada por el cambio en las preferencias de los consumidores hacia la autenticidad, los ingredientes orientados a la salud y el abastecimiento sostenible. Si bien los formatos tradicionales de especias siguen siendo relevantes, la demanda de productos orgánicos y con etiqueta limpia se está acelerando, lo que refleja una tendencia hacia la innovación. Los canales de distribución se están expandiendo, con el servicio de alimentos y el comercio electrónico remodelando el acceso al mercado y permitiendo una mayor personalización. Al mismo tiempo, una mayor supervisión regulatoria y las interrupciones en la cadena de suministro están enfatizando la importancia de la resiliencia y el riguroso aseguramiento de la calidad. En general, el mercado está equilibrando estratégicamente el patrimonio con la modernidad, posicionando las especias como productos culinarios esenciales y como productos funcionales de estilo de vida.

Conclusiones Clave del Informe

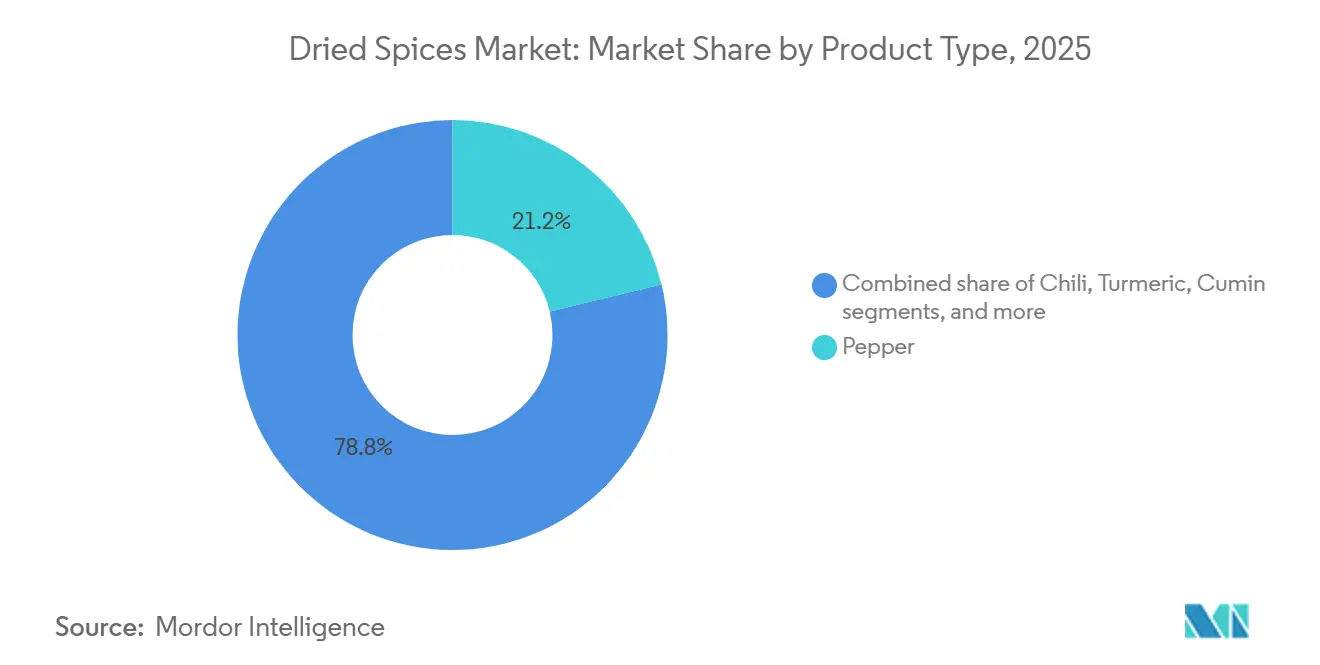

- Por tipo de producto, la pimienta lideró con una participación de ingresos del 21,23% del mercado de especias secas en 2025, mientras que se espera que la canela se expanda a una CAGR del 6,78% hasta 2031.

- Por forma, los formatos triturados, molidos y en polvo representaron el 61,28% de la participación del mercado de especias secas en 2025; mientras que se prevé que las especias enteras superen a todos los demás formatos con una CAGR del 7,02% entre 2026-2031.

- Por naturaleza, las ofertas convencionales representaron el 87,33% del tamaño del mercado de especias secas en 2025, y se espera que las especias secas orgánicas crezcan a una CAGR del 7,95% hasta 2031.

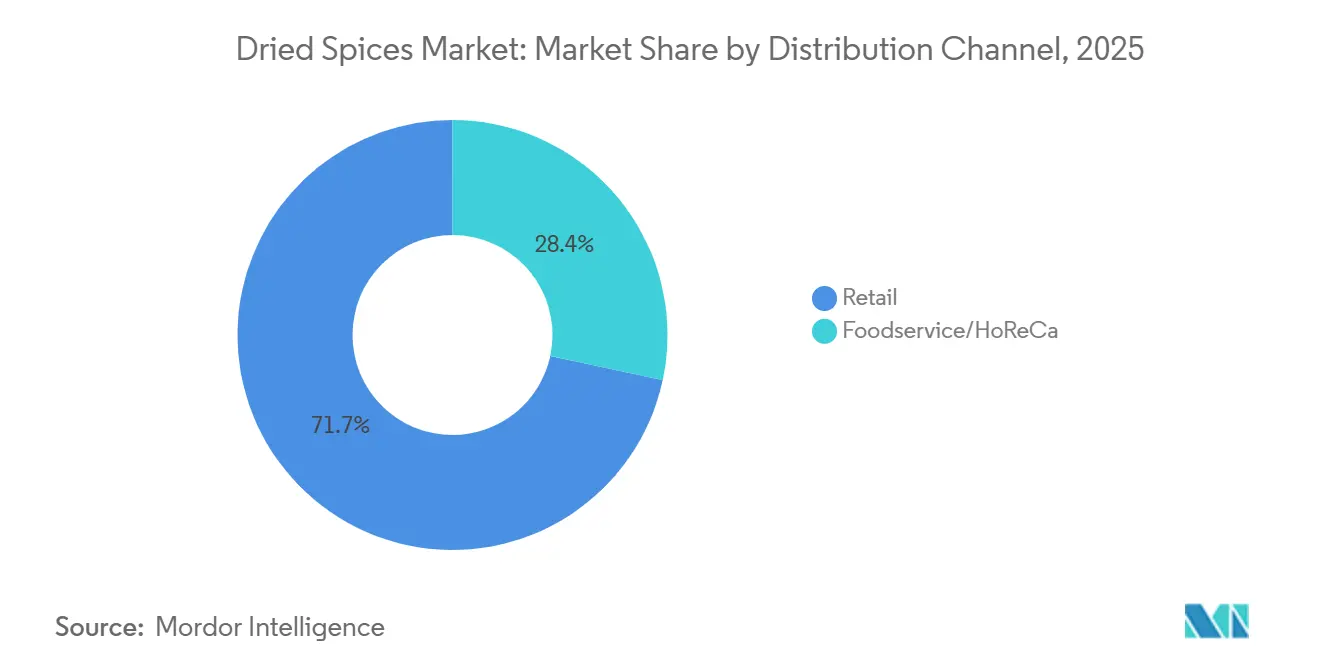

- Por canal de distribución, el segmento minorista representó el 71,65% del tamaño del mercado de especias secas en 2025, mientras que se proyecta que el servicio de alimentos/HoReCa registre una CAGR del 8,58% de 2026 a 2031.

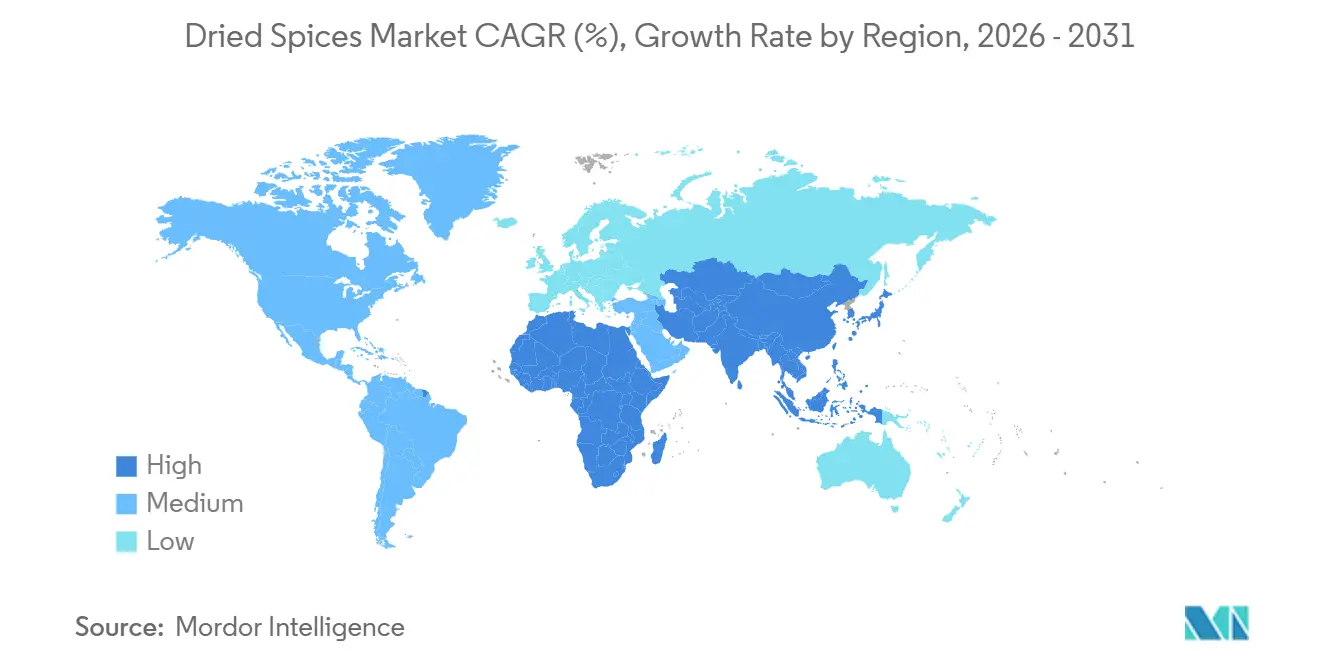

- Por geografía, Asia-Pacífico retuvo el 38,97% del mercado de especias secas en 2025, mientras que se proyecta que Oriente Medio y África registren una CAGR del 9,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Especias Secas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las cocinas étnicas | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de alimentos de conveniencia y comidas preparadas | +0.9% | Global, más fuerte en América del Norte, Europa y los mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El auge de la cocina en casa y las recetas de bricolaje ha impulsado el consumo doméstico de especias secas | +0.8% | Global, acelerado en América del Norte y Europa tras la pandemia | Corto plazo (≤ 2 años) |

| Expansión de los canales en línea y de comercio electrónico | +1.1% | Global, liderado por Asia-Pacífico (India, China) y Oriente Medio | Mediano plazo (2-4 años) |

| Mayor uso en alimentos funcionales y medicinales | +1.0% | Global, con demanda premium en América del Norte, Europa y Asia-Pacífico próspera | Largo plazo (≥ 4 años) |

| Sabores innovadores y mezclas de especias personalizadas | +0.7% | Global, concentrado en los segmentos de servicio de alimentos y marcas privadas minoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las cocinas étnicas

El mercado global de especias secas está impulsado principalmente por la creciente demanda de cocinas étnicas, que está transformando los patrones de consumo en los sectores de servicio de alimentos, alimentos envasados y minorista. El Servicio de Investigación Económica del USDA informa que el aumento de la diversidad racial y étnica en los Estados Unidos está remodelando las preferencias alimentarias, impulsando en particular la demanda de especias y condimentos. La creciente influencia de la demografía multicultural y las tendencias de la gastronomía fusión están impulsando la demanda de mezclas de especias auténticas y específicas de cada región. Además, las certificaciones halal y el cumplimiento de los estándares de autenticidad están desbloqueando oportunidades de crecimiento en los mercados emergentes. Los restaurantes y el segmento de alimentos listos para consumir están incorporando cada vez más perfiles de especias diversas, mientras que los consumidores replican estas experiencias culinarias en casa a través de mezclas de marca privada y personalizadas. Esta tendencia está elevando las especias de agentes aromatizantes tradicionales a componentes estratégicos en la industria alimentaria, posicionándolas como activos culturales, productos de estilo de vida e insumos críticos para la innovación tanto en las categorías de alimentos convencionales como premium.

Expansión de alimentos de conveniencia y comidas preparadas

La urbanización y los estilos de vida cada vez más ocupados están impulsando la demanda de los consumidores de alimentos de conveniencia y comidas preparadas, lo que, a su vez, está impulsando el crecimiento del mercado global de especias secas. Los consumidores se inclinan por productos pre-sazonados y con porciones controladas que ofrecen sabores auténticos con una preparación mínima. Los principales actores de la industria están incorporando especias en currys instantáneos, condimentos para aperitivos, salsas y kits listos para cocinar, al tiempo que realizan adquisiciones para asegurar suministros de insumos consistentes para la producción de alimentos a gran escala. Las plataformas de comercio electrónico están transformando el acceso al mercado al ofrecer sobres, kits de comidas y cajas de suscripción. Además, los avances en tecnologías de envasado, como los sistemas de atmósfera modificada y el lavado con nitrógeno, están mejorando la conservación del sabor y extendiendo la vida útil del producto. Estos desarrollos subrayan el papel fundamental de las especias secas en la innovación dentro del mercado de alimentos de conveniencia, alineándose con las expectativas de los consumidores tanto de eficiencia como de calidad.

El auge de la cocina en casa y las recetas de bricolaje ha impulsado el consumo doméstico de especias secas

El mercado global de especias secas está experimentando un crecimiento significativo, impulsado por el aumento sostenido de la cocina en casa y las tendencias de recetas de bricolaje tras la pandemia. Los consumidores optan cada vez más por especias enteras debido a su mayor vida útil, tamaños de molienda personalizables y el valor añadido del compromiso sensorial a través del tostado y la molienda. Además, las redes sociales y las plataformas para compartir recetas están intensificando la demanda de autenticidad y transparencia en el abastecimiento de especias. Las crecientes preocupaciones sobre la contaminación han enfatizado aún más la importancia de las rigurosas pruebas de calidad y la trazabilidad. En respuesta, los minoristas están ampliando sus carteras con productos orgánicos de marca privada y ofertas de origen certificado. Estos desarrollos posicionan las especias secas como componentes esenciales en las cocinas domésticas modernas, combinando el atractivo tradicional con la conveniencia y reforzando su papel como necesidades culinarias y productos impulsados por el estilo de vida.

Expansión de los canales en línea y de comercio electrónico

Los canales en línea y de comercio electrónico están transformando el mercado global de especias secas. Las plataformas digitales están eliminando las barreras de distribución tradicionales, aumentando así la accesibilidad a variedades especiales e importadas. Las marcas más pequeñas y los productores de origen único ahora compiten directamente con los actores establecidos, facilitados por los modelos directos al consumidor. Además, los centros de reexportación y los mercados regionales están ampliando su alcance geográfico. Sin embargo, persisten los desafíos de cumplimiento, particularmente en lo que respecta a los requisitos de certificación y etiquetado para los compradores conscientes del halal. En respuesta, las plataformas están asignando recursos para mejorar los metadatos, implementar la trazabilidad mediante códigos de Respuesta Rápida (QR) y adoptar procesos de verificación de terceros para generar confianza en el consumidor. Esta evolución destaca el papel del comercio electrónico no solo como canal de ventas, sino también como impulsor estratégico de transparencia, autenticidad e integración global dentro del mercado de especias secas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adulteración y productos falsificados | -0.8% | Global, agudo en Asia del Sur y mercados emergentes con aplicación débil | Mediano plazo (2-4 años) |

| Volatilidad de precios y fluctuación de materias primas | -1.1% | Global, más severo en las regiones productoras de Asia-Pacífico y los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro | -0.9% | Global, concentrado en las rutas marítimas del Golfo y los corredores de exportación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de calidad y contaminación | -0.7% | Global, con mayor escrutinio en América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adulteración y productos falsificados

La adulteración y los productos falsificados plantean desafíos significativos para el mercado global de especias secas, erosionando la confianza del consumidor y perturbando el comercio internacional. Los retiros de productos debido a la contaminación y los aditivos no autorizados subrayan la susceptibilidad de las especias a la dilución, los colorantes sintéticos y los residuos de pesticidas. En particular, la cúrcuma ha sido frecuentemente señalada por problemas de cumplimiento en los mercados de exportación. Los diferentes estándares regulatorios entre regiones complican el comercio, con exportadores que luchan por cumplir con umbrales estrictos mientras se mantienen competitivos. En algunos mercados, la falta de marcos de certificación centralizados genera alarmas sobre la contaminación cruzada y la autenticidad, atrayendo un mayor escrutinio tanto de los reguladores como de los compradores. En consecuencia, la industria está bajo una presión creciente para reforzar las inversiones en pruebas rigurosas, trazabilidad y etiquetado transparente, todo en aras de mantener la integridad y garantizar un crecimiento sostenido.

Volatilidad de precios y fluctuación de materias primas

Los productores, procesadores y minoristas del mercado global de especias secas enfrentan desafíos significativos debido a la volatilidad de los precios y las fluctuaciones en los costos de las materias primas. Las regiones productoras clave experimentan interrupciones en el suministro y, combinadas con el aumento de los gastos de cultivo y el aumento de los precios de los fertilizantes, estos factores comprimen los márgenes de beneficio y complican las estrategias de adquisición. La naturaleza cíclica inherente de los cultivos de especias perennes exacerba estas fluctuaciones, lo que lleva a pronunciados ciclos de auge y caída que desafían la estabilidad de los contratos a largo plazo y la gestión de inventarios. Además, los movimientos en los tipos de cambio, el aumento de los costos de cumplimiento regulatorio y los cuellos de botella logísticos intensifican aún más esta inestabilidad. Como resultado, las empresas están adoptando cada vez más estrategias de cobertura y modelos de abastecimiento adaptables. Esta volatilidad general interrumpe la previsibilidad de la cadena de valor, lo que hace que sea una lucha constante para la industria mantener precios consistentes y un suministro confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Pimienta Lidera, la Canela se Acelera por la Demanda Funcional

La pimienta, con una participación del 21,23% en 2025, se erige como la fuerza dominante en el mercado global de especias secas. Su presencia ubicua en la cocina diaria, los menús de restaurantes y los formatos de especias mezcladas subraya su papel esencial, especialmente en los segmentos minorista y de Hotel, Restaurante y Catering (HoReCa). Sin embargo, la especia se enfrenta a desafíos del lado de la oferta y fluctuaciones de precios, poniendo a prueba su disponibilidad y márgenes de beneficio. No obstante, la versatilidad de la pimienta y la profunda familiaridad del consumidor fortalecen su posición de liderazgo, tendiendo un puente entre las cocinas tradicionales y la gastronomía contemporánea. Esta resiliencia no solo consolida el estatus de la pimienta como piedra angular del mercado de especias secas, sino que también subraya su influencia en la configuración de los estándares culinarios y las preferencias de los consumidores.

En contraste, la canela está emergiendo como la categoría de más rápido crecimiento del mercado, con proyecciones que indican una sólida CAGR del 6,78% hasta 2031. Este auge se atribuye al doble papel único de la canela como potenciador del sabor e ingrediente funcional. Su creciente incorporación en productos de panadería premium y recetas orientadas a la salud destaca un enfoque creciente del consumidor en beneficios como el control del azúcar en sangre. En el espacio minorista, la canela está creando un nicho con líneas de productos orgánicos y trazables. Mientras tanto, los establecimientos de Hotel, Restaurante y Catering (HoReCa) la están incorporando creativamente en sus menús, logrando un equilibrio entre la indulgencia y la salud. Esta trayectoria no solo posiciona a la canela como un catalizador de crecimiento fundamental, sino que también crea una narrativa convincente de salud, autenticidad y premiumización, complementando el dominio histórico de la pimienta. Juntos, los recorridos de la pimienta y la canela pintan un cuadro de un mercado en transformación, arraigado en la tradición pero impulsado por demandas modernas y conscientes de la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Lo Molido Domina, lo Entero Gana Terreno por Autenticidad y Vida Útil

La pimienta, con una participación del 21,23% en 2025, se erige como la fuerza dominante en el mercado global de especias secas. Su presencia ubicua en la cocina diaria, los menús de restaurantes y los formatos de especias mezcladas subraya su papel esencial, especialmente en los segmentos minorista y HoReCa. Sin embargo, la especia se enfrenta a desafíos del lado de la oferta y fluctuaciones de precios, poniendo a prueba su disponibilidad y márgenes de beneficio. No obstante, la versatilidad de la pimienta y la profunda familiaridad del consumidor fortalecen su posición de liderazgo, tendiendo un puente entre las cocinas tradicionales y la gastronomía contemporánea. Esta resiliencia no solo consolida el estatus de la pimienta como piedra angular del mercado de especias secas, sino que también subraya su influencia en la configuración de los estándares culinarios y las preferencias de los consumidores.

En contraste, la canela está emergiendo como la categoría de más rápido crecimiento del mercado, con proyecciones que indican una sólida CAGR del 6,78% hasta 2031. Este auge se atribuye al doble papel único de la canela como potenciador del sabor e ingrediente funcional. Su creciente incorporación en productos de panadería premium y recetas orientadas a la salud destaca un enfoque creciente del consumidor en beneficios como el control del azúcar en sangre. En el espacio minorista, la canela está creando un nicho con líneas de productos orgánicos y trazables. Mientras tanto, los establecimientos de Hotel, Restaurante y Catering la están incorporando creativamente en sus menús, logrando un equilibrio entre la indulgencia y la salud. Esta trayectoria no solo posiciona a la canela como un catalizador de crecimiento fundamental, sino que también crea una narrativa convincente de salud, autenticidad y premiumización, complementando el dominio histórico de la pimienta. Juntos, los recorridos de la pimienta y la canela pintan un cuadro de un mercado en transformación, arraigado en la tradición pero impulsado por demandas modernas y conscientes de la salud.

Por Naturaleza: Escala Convencional Frente a la Prima Orgánica

En 2025, las especias convencionales representaron una participación de mercado dominante del 87,33%, respaldadas por ventajas de costo, cadenas de suministro establecidas y amplia disponibilidad. India desempeña un papel significativo en este segmento, con su producción convencional de especias alcanzando 12 millones de toneladas métricas en el ejercicio fiscal 2024, un aumento notable respecto a los 11,14 millones de toneladas del ejercicio fiscal 2023. Estados clave como Karnataka, Kerala y Tamil Nadu contribuyen significativamente a esta producción[1]Fuente: Fundación India de Equidad de Marca, "Industria y Exportación de Especias en India", ibef.org. Su familiaridad y accesibilidad los han convertido en la opción preferida tanto para los hogares como para los operadores de servicios de alimentos, garantizando una demanda constante incluso a medida que crece el interés en alternativas certificadas. Anclados por sólidas redes de distribución, los formatos convencionales siguen siendo la piedra angular del mercado, con consumidores que confían en productos de confianza y fácilmente disponibles.

Por otro lado, las especias orgánicas están emergiendo como el segmento de más rápido crecimiento del mercado, con proyecciones que indican una sólida tasa de crecimiento anual compuesta (CAGR) del 7,95% hasta 2031. Este auge está impulsado por la disposición de los consumidores a pagar una prima por productos certificados, respaldado por el apoyo regulatorio a la agricultura orgánica y el impulso de los minoristas por ofertas únicas de marca privada. Según la Asociación de Comercio Orgánico, las ventas orgánicas en los Estados Unidos crecieron un 7% en 2025, con productos orgánicos, incluidas las especias[2]Fuente: Asociación de Comercio Orgánico, "El Crecimiento del Mercado Orgánico de los EE. UU. se Aceleró en 2024", ota.com. Esto pone de relieve el fuerte impulso en los segmentos de mercado premium. Las tendencias en las redes sociales y un movimiento de bienestar en crecimiento han intensificado el enfoque en la autenticidad y la trazabilidad. Además, los programas de certificación en India y la Unión Europea (UE) están alineando estándares, agilizando el comercio transfronterizo. Si bien persisten desafíos como los riesgos de calidad, los gastos de certificación y los problemas de cumplimiento, las especias orgánicas están estableciendo un nicho premium, narrando una historia convincente de salud, sostenibilidad y autenticidad, al tiempo que complementan el dominio establecido de los formatos convencionales.

Por Canal de Distribución: Estabilidad Minorista Frente a la Recuperación de HoReCa

En 2025, los canales minoristas están destinados a dominar el mercado global de especias secas, representando una participación sustancial del 71,65%. Los supermercados, hipermercados y tiendas especializadas refuerzan este liderazgo, proporcionando exhibiciones listas para la venta, mayor visibilidad de marca y atractivos momentos de compra por impulso. Las tiendas de conveniencia amplifican la fortaleza del sector minorista, enfatizando las especias molidas de alta rotación en tamaños compactos. Mientras tanto, los establecimientos especializados sirven a comunidades étnicas y aficionados culinarios en busca de especias raras o de origen único. El comercio electrónico está revolucionando la dinámica minorista, facilitando las ventas directas al consumidor, ampliando el acceso a productos premium y certificados, y permitiendo que las marcas más pequeñas rivalicen con los gigantes de la industria, consolidando el estatus del sector minorista como la principal interfaz del consumidor. Según la Fundación India de Equidad de Marca, el sector de comercio electrónico de India está evolucionando rápidamente, con una CAGR del 27% para alcanzar los 163 mil millones de USD en 2026[3]Fuente: Fundación India de Equidad de Marca, "Industria de Comercio Electrónico en India", ibef.org.

El sector HoReCa está en rápido ascenso, con proyecciones que indican una CAGR del 8,58% hasta 2031. Este auge está impulsado por un aumento en los restaurantes, un creciente apetito por mezclas de especias personalizadas y el auge de las cocinas en la nube y los modelos exclusivos de entrega. Los chefs y operadores se inclinan hacia las especias enteras y las mezclas únicas, con el objetivo de diferenciar sus menús y ofrecer experiencias gastronómicas genuinas. En particular, regiones como Oriente Medio están mostrando un marcado entusiasmo por los variados perfiles de especias. El rápido crecimiento de este segmento subraya su papel fundamental, no solo complementando la supremacía del sector minorista, sino también destacando tendencias como la personalización, la autenticidad y las experiencias culinarias elevadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Asia-Pacífico está destinada a dominar el mercado global de especias secas, capturando el 38,97% de los ingresos. India lidera esta carga, ostentando un dominio en las exportaciones de cúrcuma y otras especias. Mientras tanto, la creciente clase media de China busca cada vez más variedades de especias premium e importadas. En Vietnam, una caída en la producción de pimienta negra ha alterado el panorama de la oferta, lo que ha llevado a un aumento de las importaciones para satisfacer la demanda local. Indonesia, por su parte, se enfrenta a mayores estándares de calidad en los mercados globales. Tanto Japón como Corea del Sur se inclinan hacia el segmento premium, mostrando un marcado interés en especias orgánicas, de origen único y con alto contenido de curcumina. Colectivamente, estas dinámicas variadas consolidan el estatus de Asia-Pacífico como el principal centro tanto para especias a granel como especiales.

Con una proyección de crecimiento a una CAGR del 9,01% hasta 2031, Oriente Medio y África están emergiendo como las regiones de más rápido crecimiento en el mercado de especias secas. Este crecimiento está impulsado en gran medida por los mandatos de certificación halal, un floreciente sector de servicios de alimentos y una creciente demografía musulmana que enfatiza la autenticidad en el uso de especias. Los Emiratos Árabes Unidos (EAU) se destacan por su sólido apetito importador y una industria HoReCa en rápido crecimiento. Simultáneamente, los mercados de África Occidental, particularmente Ghana y Costa de Marfil, están reconociendo el valor de las especias certificadas halal en la cocina diaria. Para reforzar la confianza del consumidor, las exposiciones comerciales regionales y los programas de certificación están desempeñando un papel fundamental, subrayando el estatus de Oriente Medio y África como una potencia emergente en el ámbito global de las especias secas.

Si bien América del Norte y Europa pueden no liderar en tamaño o tasa de crecimiento, son actores fundamentales en el panorama global de las especias secas. Los Estados Unidos (EE. UU.) se destacan como un actor importante, particularmente en las importaciones de cúrcuma. Al mismo tiempo, Europa está reforzando su control sobre las estrategias de abastecimiento imponiendo límites de residuos más estrictos. América del Sur, con Brasil a la cabeza, desempeña un doble papel como productor y consumidor, exportando notablemente pimienta negra y otras especias. Estas regiones, aunque no son las más grandes ni las de más rápido crecimiento, son fundamentales para armonizar la demanda y la oferta globales, garantizando la resiliencia e interconexión del mercado de especias secas en todos los continentes.

Panorama Competitivo

El mercado global de especias secas se caracteriza por una fragmentación moderada, con actores clave que se centran en la consolidación y las alianzas estratégicas para mejorar su posicionamiento competitivo. Las corporaciones multinacionales como McCormick están impulsando el crecimiento a través de adquisiciones y diversificación geográfica, aprovechando las economías de escala para mitigar la volatilidad del mercado y expandir su presencia en los canales minorista y HoReCa. Los líderes regionales como MDH Spices, Everest Food Products y Eastern Condiments mantienen un dominio en Asia del Sur, respaldados por una sólida equidad de marca y extensas redes de distribución. Sin embargo, estas empresas enfrentan cada vez más escrutinio con respecto a los estándares de calidad y el cumplimiento regulatorio. Para abordar las cambiantes preferencias de los consumidores por productos más saludables y naturales, los participantes del mercado están introduciendo soluciones innovadoras de sabor a base de especias.

Existen oportunidades de crecimiento significativas en los segmentos premium, incluida la cúrcuma con alto contenido de curcumina, las certificaciones orgánicas y las cadenas de suministro conformes con el halal. La oferta limitada de India de cúrcuma con alto contenido de curcumina en relación con la demanda global presenta una oportunidad para que los grupos de agricultores y exportadores inviertan en mejoras varietales y programas de certificación. De manera similar, la ausencia de marcos halal estandarizados en partes de África crea un mercado para los proveedores que ofrecen certificaciones reconocidas internacionalmente. A medida que crece la demanda de los consumidores por autenticidad y sostenibilidad, las especias orgánicas están ganando terreno. Los líderes del mercado se están diferenciando a través de la adopción de tecnologías avanzadas y adquisiciones estratégicas, lo que les permite ofrecer productos de especias consistentes y de alta calidad adaptados a los requisitos cambiantes del sector minorista y HoReCa.

El sector del comercio electrónico está transformando la dinámica competitiva del mercado al habilitar modelos directos al consumidor que eluden los márgenes mayoristas tradicionales. Este cambio permite que las marcas más pequeñas y los productores de origen único compitan eficazmente con los actores establecidos. Las plataformas en línea están democratizando el acceso a especias especiales y certificadas, mientras que los modelos basados en suscripción y las características de trazabilidad están fomentando la confianza del consumidor. Esta transformación digital, combinada con la consolidación entre los líderes globales y la expansión de las categorías de nicho certificadas, está creando un entorno de mercado dinámico y competitivo donde la escala, la autenticidad y la innovación son fundamentales para mantener el liderazgo.

Líderes de la Industria de Especias Secas

McCormick & Company Inc.

Olam International (ofi)

Kerry Group plc

Ajinomoto Co. Inc.

Fuchs Gruppe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Spicewalla, con sede en Asheville, lanzó una colección de edición limitada

Hecha con Amor en Asheville

, que incluye un paquete de 10 mezclas de especias premium. Esta colección presenta mezclas únicas desarrolladas en colaboración con destacados chefs y empresas locales, incluida Katie Button de Cúrate, Hickory Nut Gap Farms y el icónico Biltmore Estate. - Enero de 2025: McCormick anunció el Condimento Ají Amarillo como su

Sabor del Año 2025

, reflejando la creciente demanda de los consumidores por ingredientes audaces e inspirados globalmente. La empresa afirma que el condimento combina ají amarillo seco con polvos de ajo, cebolla, tomate y mango, junto con una mezcla patentada de especias, ofreciendo un perfil de sabor dulce y tropical con calor medio y un sutil ahumado. - Noviembre de 2024: Afia, una empresa de alimentos del Mediterráneo Oriental con sede en Austin, Texas, introdujo una nueva línea de productos de especias mediterráneas. Estos productos están disponibles en dos conjuntos de regalo premium: el Conjunto de Regalo de Mezclas de Especias Mediterráneas, que incluye Za'atar, Shawarma y Baharat 7 Especias, y el Conjunto de Regalo de Especias de Despensa Mediterránea, que incluye especias individuales como Zumaque, Menta Seca y Pimienta de Alepo.

Alcance del Informe del Mercado Global de Especias Secas

Las especias secas son condimentos de origen vegetal que han sido cosechados y deshidratados para preservar su sabor, aroma y vida útil. Se utilizan en diversas cocinas para realzar el gusto y la fragancia, ofreciendo conveniencia, mayor estabilidad de almacenamiento y calidad consistente en comparación con las especias frescas.

El mercado de especias secas está segmentado en función del tipo de producto, la forma, la naturaleza, el canal de distribución y la geografía. Según el tipo de producto, el mercado está segmentado en pimienta, chile, cúrcuma, comino, cilantro, canela, clavo, nuez moscada, macis y otros. Según la forma, el mercado está segmentado en enteras, trituradas/molidas/en polvo. Según la naturaleza, el mercado está segmentado en convencional y orgánico. Según el canal de distribución, el mercado está segmentado en Servicio de Alimentos/HoReCa y minorista. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Pimienta |

| Chile |

| Cúrcuma |

| Comino |

| Cilantro |

| Canela |

| Otras Especias (Cardamomo, Clavo, Nuez Moscada y Macis) |

| Enteras |

| Trituradas/Molidas/en Polvo |

| Convencional |

| Orgánico |

| Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas/Gourmet | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pimienta | |

| Chile | ||

| Cúrcuma | ||

| Comino | ||

| Cilantro | ||

| Canela | ||

| Otras Especias (Cardamomo, Clavo, Nuez Moscada y Macis) | ||

| Por Forma | Enteras | |

| Trituradas/Molidas/en Polvo | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas/Gourmet | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de especias secas y su pronóstico para 2031?

El tamaño del mercado de especias secas equivale a 16,23 mil millones de USD en 2025 y se prevé que alcance los 23,23 mil millones de USD en 2031, lo que representa una CAGR del 6,16%.

¿Qué categoría de especias tiene la mayor participación de ingresos?

La pimienta lidera con el 21,23% de los ingresos de 2024, subrayando su relevancia culinaria universal.

¿Qué especia crece más rápido hasta 2031?

La canela registra el ritmo más rápido con una CAGR del 6,78%, impulsada por su atractivo como alimento funcional y sus documentados atributos para la salud.

¿Qué región se está expandiendo más rápidamente?

Oriente Medio y África muestra la CAGR regional más alta del 9,01% para 2026-2031, respaldada por el creciente nivel de sofisticación de los consumidores.

Última actualización de la página el: