Tamaño y Participación del Mercado de DRAM para Aceleradores de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.26% CAGR |

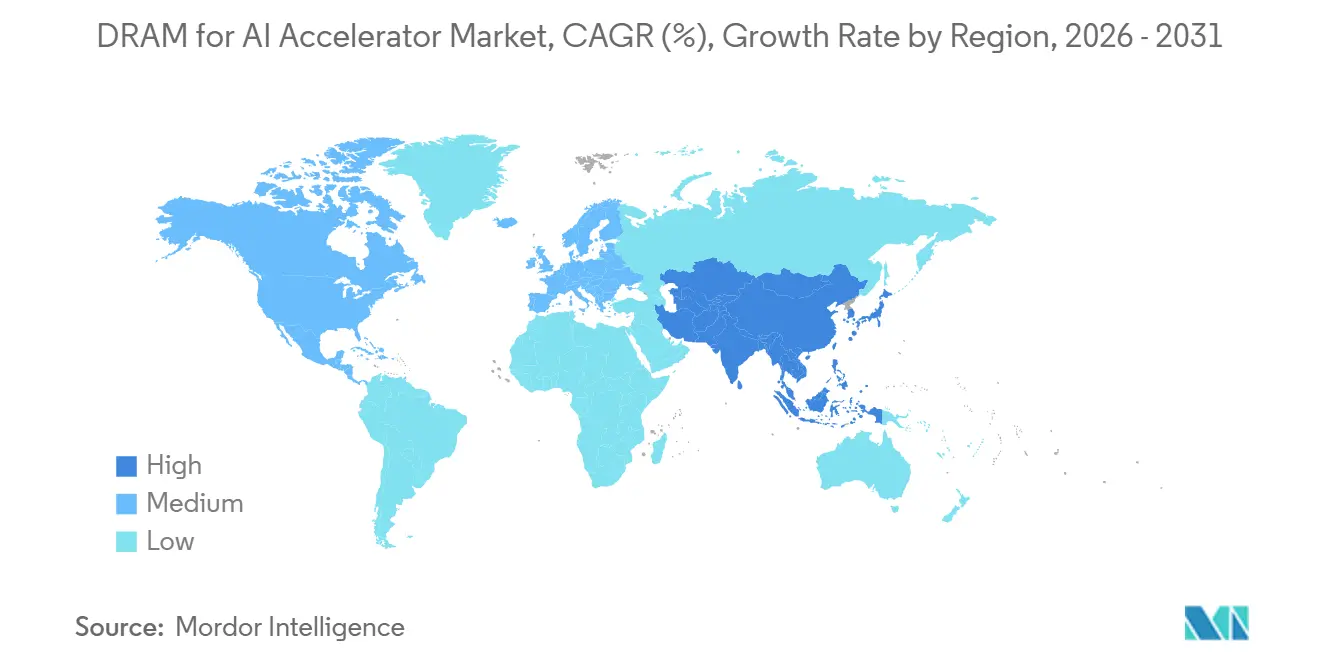

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de DRAM para Aceleradores de IA por Mordor Intelligence

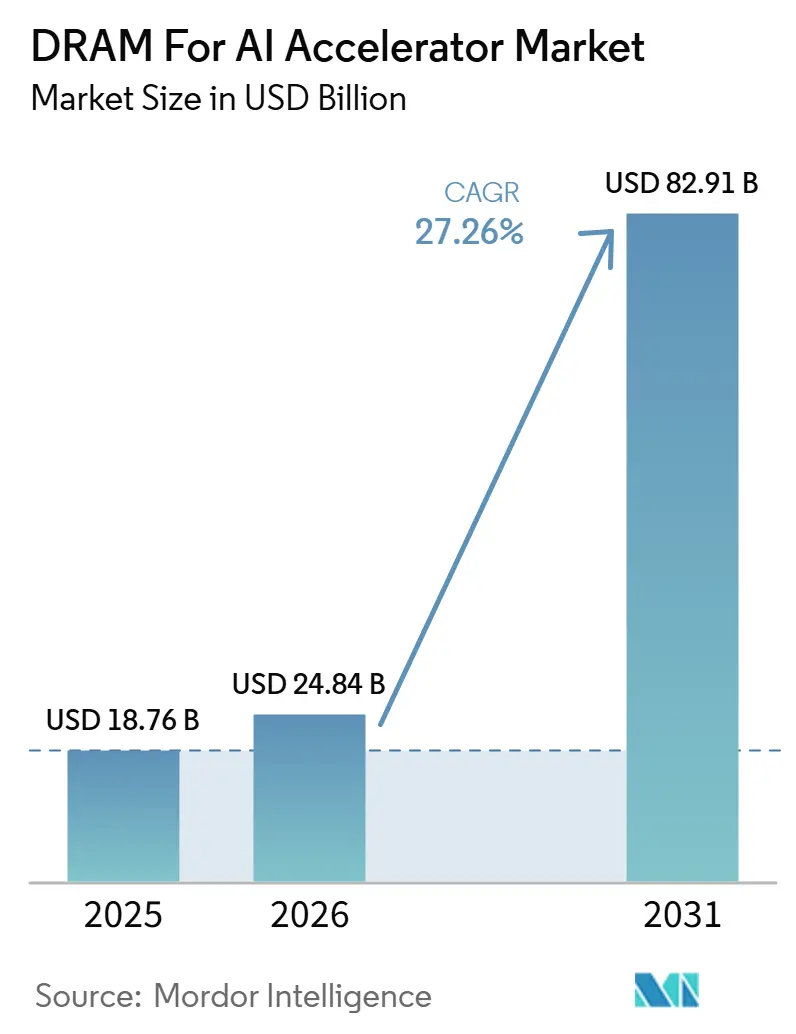

El tamaño del mercado de DRAM para aceleradores de IA fue valorado en 18,8 mil millones USD en 2025 y se prevé que alcance 82,9 mil millones USD en 2031, a una CAGR del 27,3% de 2026 a 2031. El mercado de DRAM para aceleradores de IA está creciendo más rápido que el mercado de memoria en general porque los sistemas de entrenamiento e inferencia de IA ahora requieren memoria optimizada para ancho de banda en lugar de configuraciones de uso general. El centro de la demanda se ha desplazado hacia plataformas de cómputo ricas en HBM, lo que hace que los acuerdos de suministro, el acceso al empaquetado y el estado de calificación sean más importantes que los precios al contado en este mercado de DRAM para aceleradores de IA. La expansión de capacidad también se está volviendo más estratégica, porque la producción de memoria ahora depende tanto del suministro de obleas como de la disponibilidad de empaquetado avanzado en toda la cadena de valor. América del Norte continúa siendo el ancla de la demanda a través del gasto de los hiperescaladores, mientras que Asia-Pacífico está fortaleciendo su papel tanto como base de producción como centro de consumo en rápido crecimiento en el mercado de DRAM para aceleradores de IA. Las principales oportunidades están vinculadas a pilas de memoria de mayor densidad, programas de aceleradores personalizados y una coordinación a largo plazo más estrecha entre proveedores de memoria, plataformas en la nube y constructores de sistemas de IA.

Conclusiones Clave del Informe

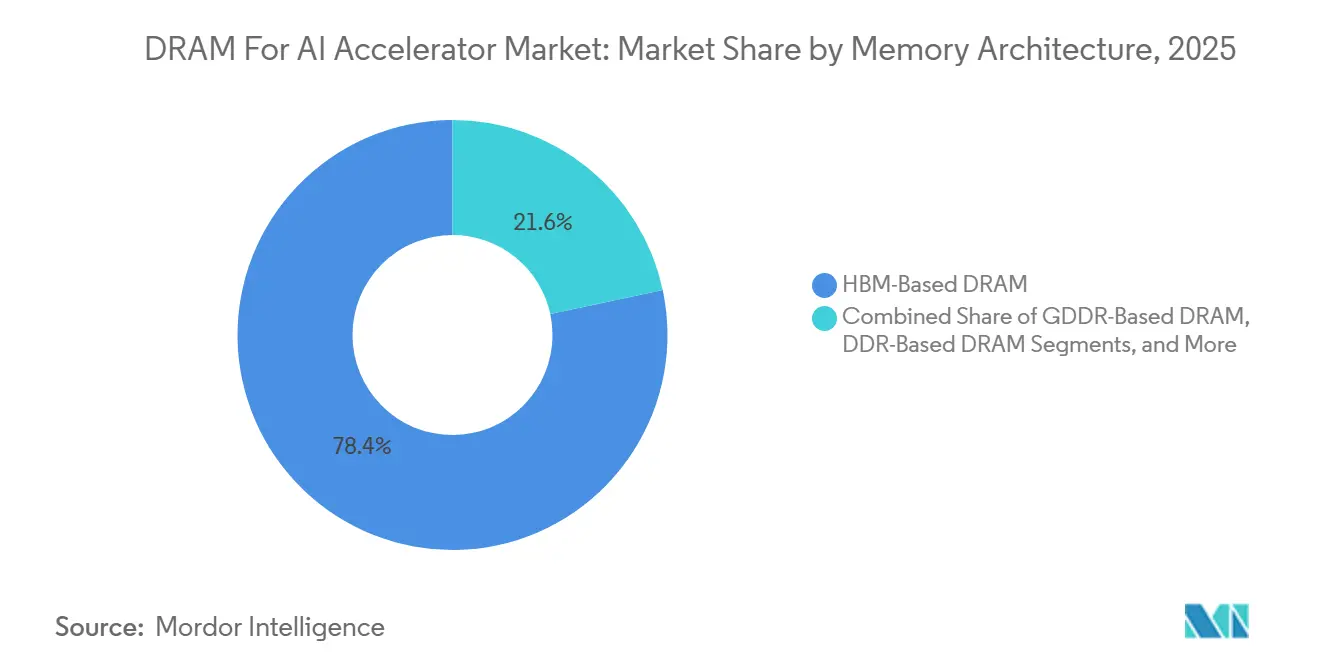

- Por arquitectura de memoria, la DRAM Basada en HBM tuvo una participación del 78,4% en 2025, y también se proyecta que registre el crecimiento más rápido al 28,2% hasta 2031 en el mercado de DRAM para aceleradores de IA.

- Por tipo de acelerador de IA, las plataformas GPU tuvieron una participación del 74,4% en 2025, mientras que los ASIC aceleradores de IA tienen un pronóstico de expansión del 28,2% hasta 2031 en el mercado de DRAM para aceleradores de IA.

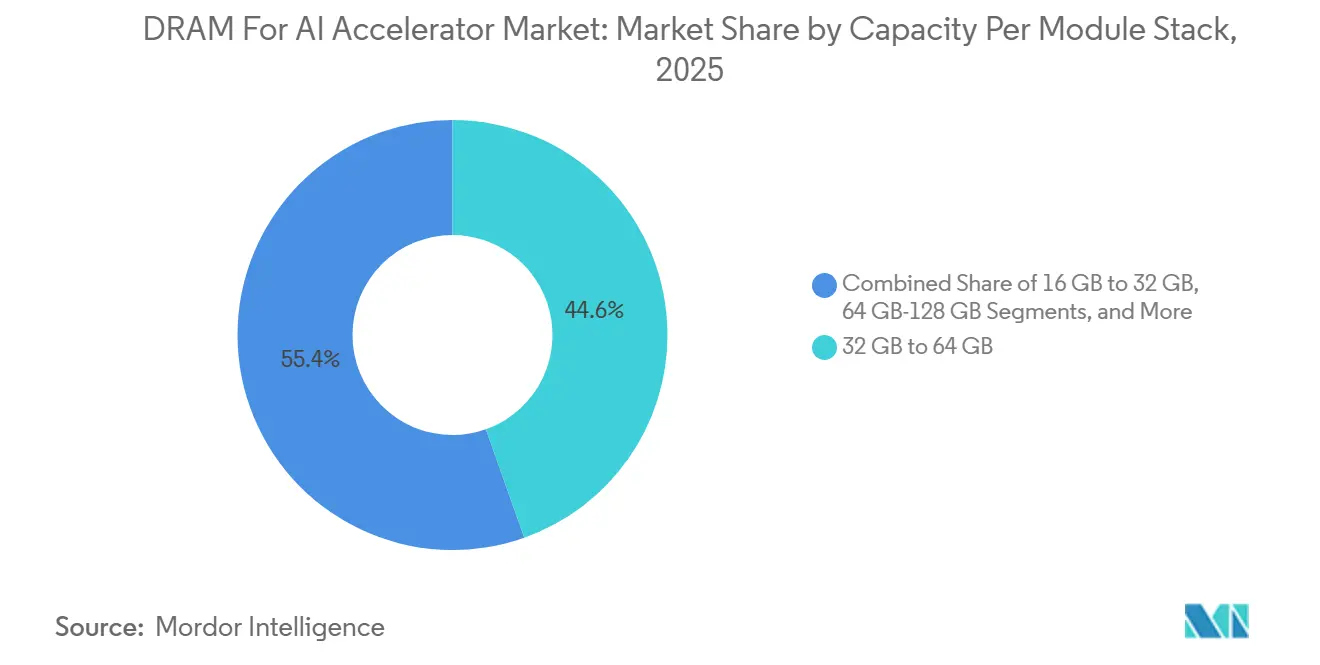

- Por capacidad por módulo o pila, el nivel de 32 GB a 64 GB representó una participación del 44,6% en 2025, mientras que el nivel de más de 128 GB se proyecta que crezca al 28,3% hasta 2031 en el mercado de DRAM para aceleradores de IA.

- Por aplicación, las cargas de trabajo de entrenamiento representaron el 63,2% en 2025, mientras que la inferencia tiene un pronóstico de expansión del 27,9% hasta 2031 en el mercado de DRAM para aceleradores de IA.

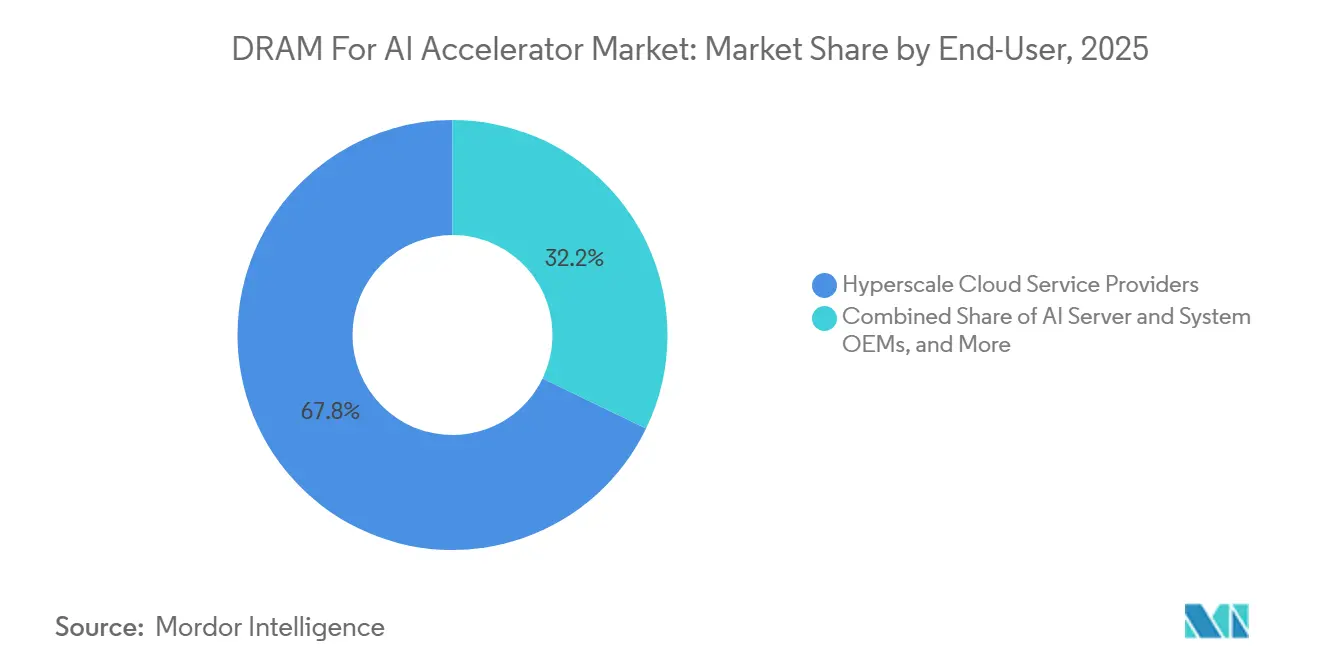

- Por usuario final, los proveedores de servicios en la nube hiperescaladores tuvieron una participación del 67,8% en 2025, y el mismo segmento se proyecta que crezca al 27,7% hasta 2031 en el mercado de DRAM para aceleradores de IA.

- Por geografía, América del Norte representó una participación del 44,9% en 2025, mientras que Asia-Pacífico se proyecta que crezca al 28,1% hasta 2031 en el mercado de DRAM para aceleradores de IA.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de DRAM para Aceleradores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Incorporación de HBM en Plataformas GPU de IA | +8.5% | Global | Corto plazo (≤ 2 años) |

| Transición hacia Pilas de Memoria Optimizadas para Ancho de Banda | +6.5% | Global | Mediano plazo (2-4 años) |

| Mayores Requisitos de Densidad de Memoria en Clústeres de Servidores de IA | +5.0% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Demanda de Servidores Multi-GPU y Agrupación de Memoria | +3.0% | Global | Corto plazo (≤ 2 años) |

| Mejora del Rendimiento de HBM y Expansión del Suministro | +2.0% | Asia-Pacífico (Corea del Sur, Japón) | Mediano plazo (2-4 años) |

| Aumento del Uso de GDDR en GPUs de Inferencia de IA Sensibles al Costo | +1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Incorporación de HBM en Plataformas GPU de IA

El mercado de DRAM para aceleradores de IA está siendo impulsado al alza a medida que las principales GPU de IA ahora tratan el HBM como un requisito fundamental en lugar de una opción de memoria opcional. La B200 de NVIDIA lleva 192 GB de HBM3e a 8 TB/s de ancho de banda, y la generación Rubin escala hasta 288 GB de HBM4 por GPU.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, developer.nvidia.com A escala de bastidor, NVIDIA declaró que 72 GPU Rubin agrupan su HBM en un tejido de memoria coherente de 13,5 TB, demostrando cómo la capacidad de memoria y el diseño de interconexión están avanzando juntos. Esa arquitectura mantiene alta la demanda de HBM incluso si el crecimiento de los envíos de aceleradores se vuelve menos lineal, porque se está incorporando más memoria a cada dispositivo desplegado. El artículo de Google de junio de 2026 sobre la evolución del sistema TPU también confirmó un aumento de 10 veces en la capacidad y el ancho de banda de HBM por nodo de entrenamiento a lo largo de cinco generaciones. En el mercado de DRAM para aceleradores de IA, ese patrón respalda un crecimiento de valor sostenido porque el contenido de memoria por nodo de cómputo continúa aumentando con cada ciclo de plataforma.

Transición de DRAM de Uso General a Pilas de Memoria Optimizadas para Ancho de Banda

El mercado de DRAM para aceleradores de IA también está avanzando porque la discusión sobre memoria ha pasado de la capacidad bruta hacia la eficiencia del ancho de banda y la arquitectura de pila. JEDEC publicó el estándar JESD270-4 HBM4 en abril de 2025, definiendo una interfaz de 2.048 bits, 32 canales independientes, tasas de datos de hasta 8 Gbps y soporte para hasta 64 GB por pila. Esa publicación es importante porque proporciona a los compradores y diseñadores de sistemas una base clara de interoperabilidad para la próxima generación de memoria. La misma trayectoria de estándares continuó en diciembre de 2025, cuando JEDEC reveló el trabajo en SPHBM4 para ofrecer el rendimiento del nivel HBM4 con un número reducido de pines. Como resultado, el mercado de DRAM para aceleradores de IA se está beneficiando de una migración más formal hacia pilas optimizadas para ancho de banda en lugar de ajustes repetidos de los formatos DRAM convencionales. Este cambio también respalda ciclos de producto más largos para las plataformas HBM porque los clientes ahora pueden planificar en torno a una escalabilidad basada en estándares en lugar de rutas de implementación únicas.

Rápido Crecimiento en los Requisitos de Densidad de Memoria de los Clústeres de Servidores de IA

El mercado de DRAM para aceleradores de IA está respaldado adicionalmente por la creciente huella de memoria de los clústeres de servidores de IA a nivel de nodo, bastidor y sistema. La plataforma Rubin de NVIDIA conecta cada GPU con 3,6 TB/s de ancho de banda NVLink bidireccional, y el bastidor NVL72 alcanza 260 TB/s de ancho de banda de escalado vertical en todo el sistema. Ese diseño significa que la demanda de memoria ya no está determinada únicamente por un único acelerador, porque el clúster completo está construido para comportarse como un único dominio grande de cómputo y memoria. El TPU 8i de Google, presentado en Google Cloud Next 2026, combina 288 GB de HBM con 384 MB de SRAM en chip para mantener más datos de trabajo cerca del procesador. El resultado es que cada nueva generación de servidores aumenta los requisitos de memoria para un rendimiento de IA competitivo. En el mercado de DRAM para aceleradores de IA, esto mantiene la demanda vinculada a la densidad de memoria por despliegue, no solo al número de chips enviados.

Aumento en las Configuraciones de Servidores Multi-GPU y la Demanda de Agrupación de Memoria

El mercado de DRAM para aceleradores de IA también se está fortaleciendo por el movimiento hacia sistemas multi-GPU que dependen de la memoria agrupada. NVIDIA introdujo NVLink Fusion en 2026 para permitir que los dispositivos de cómputo semipersonalizados y personalizados participen en una arquitectura NVLink a escala de bastidor. Ese paso es importante porque extiende los tejidos de memoria coherente más allá de la línea de GPU estándar de un único proveedor. Una vez que se espera que múltiples dispositivos operen dentro de un único entorno de memoria conectado, cada acelerador aún necesita recursos de memoria local sólidos para respaldar la portabilidad y el rendimiento equilibrado del sistema. Esto reduce el espacio práctico para configuraciones de baja memoria en despliegues de IA de alto valor. En el mercado de DRAM para aceleradores de IA, la adopción de diseños de memoria agrupada amplía por tanto la demanda direccionable vinculada a cada construcción a escala de bastidor. También vincula los ingresos de memoria más estrechamente a las decisiones de diseño del sistema completo que a la sustitución a nivel de componentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Empaquetado de HBM y Capacidad Limitada de Sustratos Avanzados | -3.5% | Global | Corto plazo (≤ 2 años) |

| Altas Barreras de Calificación para Nuevos Proveedores de DRAM | -2.5% | Global | Largo plazo (≥ 4 años) |

| Competencia en la Asignación de Memoria por la Demanda General de DDR para Servidores | -1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de Exportación y Restricciones Geopolíticas en el Suministro de Memoria Avanzada | -2.5% | Asia-Pacífico, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Empaquetado de HBM y Capacidad Limitada de Sustratos Avanzados

El mercado de DRAM para aceleradores de IA continúa enfrentando un límite real derivado del empaquetado avanzado y la disponibilidad de sustratos, incluso cuando la demanda de memoria sigue siendo sólida. El programa comercial HBM4 de Samsung utiliza un dado base de 4 nm y logra hasta 3,3 TB/s por pila, demostrando el nivel de integración de procesos que ahora se requiere para los principales productos de memoria de IA. En julio de 2026, Samsung Electronics y SK Hynix se comprometieron a invertir 240 billones de KRW (155 mil millones USD) en la región de Chungcheong para nuevas plantas de fabricación de HBM e instalaciones de empaquetado avanzado, subrayando el alcance de la capacidad posterior que aún necesita construirse. La escala de esa inversión muestra que el empaquetado sigue siendo un cuello de botella lo suficientemente grande como para dar forma a la estrategia de los proveedores y a la asignación de capital regional. Cuando las líneas de empaquetado se retrasan respecto a la producción de obleas, los dados de memoria por sí solos no se traducen en un suministro terminado de aceleradores. Por eso el mercado de DRAM para aceleradores de IA todavía enfrenta fricción de suministro a corto plazo, incluso mientras el gasto en capacidad se está acelerando.

Altas Barreras de Calificación para Nuevos Proveedores de DRAM

El mercado de DRAM para aceleradores de IA también está restringido por los largos ciclos de validación de clientes y la complejidad técnica necesaria para un suministro de HBM calificado. El estándar HBM4 de JEDEC ha establecido un marco común, pero no elimina la necesidad de pruebas a nivel de sistema en cuanto a energía, temperatura, rendimiento y compatibilidad del controlador. El anuncio de envío de HBM4 de Samsung en febrero de 2026 dejó claro que la producción en masa sigue alineada con los calendarios de calificación de los clientes, subrayando que el momento comercial todavía está vinculado a los hitos de aprobación más que a la producción manufacturera por sí sola. Los nuevos participantes, por tanto, enfrentan una barrera que es en parte un desafío de fabricación y en parte un desafío de relación con los diseñadores de aceleradores. Esto ralentiza la diversificación de proveedores incluso cuando la demanda es atractiva y el capital está disponible. Como resultado, el mercado de DRAM para aceleradores de IA sigue siendo difícil de ingresar en el segmento alto, lo que limita la rapidez con que puede expandirse el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Memoria: HBM Establece un Liderazgo Estructural Duradero en la Memoria de IA

La DRAM Basada en HBM tuvo el 78,4% de la participación del mercado de DRAM para aceleradores de IA en 2025, y también se proyecta que se expanda a una CAGR del 28,2% hasta 2031. Ese liderazgo refleja cómo la memoria de los aceleradores de IA ahora se selecciona en función del ancho de banda, la densidad y la eficiencia del sistema en lugar de la lógica convencional de costo por bit únicamente. El artículo de Google sobre TPU de junio de 2026 mostró un aumento de 10 veces en la capacidad y el ancho de banda de HBM por nodo de entrenamiento a lo largo de cinco generaciones, lo que ayuda a explicar por qué HBM ha pasado de ser una opción premium a un requisito fundamental de plataforma. El estándar HBM4 de JEDEC también formalizó el siguiente paso en esta migración, con hasta 64 GB por pila y una estructura de interfaz mucho más amplia para la computación de alto rendimiento. En la industria de DRAM para aceleradores de IA, esa combinación convierte a HBM en la arquitectura de referencia para los despliegues de IA de frontera.

La DRAM Basada en GDDR sigue siendo relevante en el mercado de DRAM para aceleradores de IA, donde los sistemas de inferencia sensibles al costo necesitan una factura de memoria más baja que el hardware de entrenamiento con gran cantidad de HBM. Su papel es más fuerte en cargas de trabajo que pueden aceptar menor complejidad de empaquetado mientras aún requieren un ancho de banda significativo. La DRAM Basada en DDR continúa en la capa de memoria del sistema de los servidores de IA, donde respalda la orquestación, el movimiento de datos y el almacenamiento en búfer del lado del host en lugar de la ejecución directa de aceleradores de alto ancho de banda. A medida que los sistemas de IA a escala de bastidor se vuelven más coherentes, DDR sigue siendo importante, pero su papel estratégico está pasando de ser memoria central del acelerador a ser memoria de soporte en todo el diseño del servidor. El resultado es que el mercado de DRAM para aceleradores de IA no se está alejando por completo de otros tipos de memoria, pero claramente les está asignando roles más estrechos dentro de una pila de arquitectura centrada en HBM.

Por Tipo de Acelerador de IA: Los ASIC Desafían el Dominio de las GPU en los Niveles de Inferencia

Las plataformas GPU representaron el 74,4% del tamaño del mercado de DRAM para aceleradores de IA en 2025, mientras que los ASIC aceleradores de IA tienen un pronóstico de crecimiento del 28,2% hasta 2031. Las GPU mantienen el liderazgo porque siguen siendo la opción predeterminada para los clústeres de entrenamiento de hiperescaladores y la amplia compatibilidad de software de IA. Al mismo tiempo, los programas de ASIC personalizados están ganando terreno porque los grandes proveedores de nube quieren un mejor control de costos y una alineación más estrecha entre la memoria, la interconexión y el comportamiento de servicio de modelos. El TPU 8i de Google cuenta con 288 GB de HBM y 8.601 GB/s de ancho de banda, demostrando con qué rapidez los programas de aceleradores propietarios están cerrando la brecha de capacidad con las plataformas GPU convencionales.[2]"Google's Training Supercomputers From TPU v2 to Ironwood, Architectural Stability, Scale, Resilience, Power Efficiency, and Sustainability Across Five Generations," arXiv, arxiv.org En el mercado de DRAM para aceleradores de IA, esto significa que el crecimiento de las adquisiciones se está expandiendo más allá de una única categoría de acelerador dominante, incluso cuando las GPU todavía controlan la mayor base instalada.

Los aceleradores basados en FPGA ocupan una posición más pequeña, pero retienen valor en comunicaciones de baja latencia, computación financiera y entornos de despliegue específicos donde la reconfigurabilidad sigue siendo importante. Las CPU con aceleración de IA también mantienen un lugar en las configuraciones de inferencia empresarial que priorizan la compatibilidad con la infraestructura de servidores establecida y un soporte de software más amplio. Eso mantiene el mercado de DRAM para aceleradores de IA vinculado a múltiples rutas de cómputo en lugar de una única plantilla de hardware. Aun así, la mayor presión de crecimiento sigue desplazándose hacia productos que pueden soportar grandes huellas de HBM y alto rendimiento de memoria paralela. El efecto neto es que las GPU continúan definiendo el volumen actual, mientras que los ASIC están dando forma a donde la demanda de memoria futura se expande más rápido en el mercado de DRAM para aceleradores de IA.

Por Capacidad por Módulo o Pila: Los Niveles de Ultra Alta Densidad Señalan un Cambio Generacional

El nivel de 32 GB a 64 GB capturó el 44,6% de la participación del tamaño del mercado de DRAM para aceleradores de IA en 2025, mientras que el nivel de más de 128 GB se proyecta que se expanda al 28,3% hasta 2031. La base instalada actual todavía refleja grandes despliegues de sistemas GPU ricos en HBM anteriores que convirtieron este rango intermedio en el estándar práctico para los clústeres de producción. Esa posición ahora está siendo desafiada por diseños de memoria mucho más densos vinculados a la próxima ola de lanzamientos de aceleradores. La generación Rubin de NVIDIA escala hasta 288 GB de HBM4 por GPU, y el TPU 8i de Google también se lanzó con 288 GB de HBM, lo que eleva el listón de rendimiento para los nuevos sistemas de frontera. En el mercado de DRAM para aceleradores de IA, esto convierte al nivel de más de 128 GB en la señal más clara de hacia dónde se dirigen las especificaciones de los sistemas del próximo ciclo.

El nivel de 64 GB a 128 GB sigue siendo un segmento puente importante porque se adapta a muchos clústeres de inferencia empresarial que necesitan recursos de memoria sólidos sin el perfil de costo de frontera más alto. Los niveles más pequeños todavía sirven a la inferencia en el borde, estaciones de trabajo y entornos orientados a FPGA seleccionados donde los presupuestos de memoria y las necesidades de aplicación son más limitados. Samsung declaró que su HBM4 comercial ofrece de 24 GB a 36 GB por pila de 12 capas y mejora la eficiencia energética en un 40% en comparación con HBM3e, respaldando el movimiento hacia mayor capacidad sin un rediseño constante del paquete. Eso importa porque la trayectoria de escalado en este mercado de DRAM para aceleradores de IA se basa cada vez más en pilas más densas en lugar de simplemente agregar más componentes alrededor del paquete. Como resultado, la migración de capacidad se está volviendo más continua, reduciendo la brecha entre el nivel empresarial convencional y el nivel de frontera más alto.

Por Aplicación: La Inferencia Reduce Rápidamente la Brecha con la Demanda Impulsada por el Entrenamiento

Las cargas de trabajo de entrenamiento representaron el 63,2% de la participación del mercado de DRAM para aceleradores de IA en 2025, mientras que la inferencia se proyecta que crezca al 27,9% hasta 2031. El entrenamiento se mantuvo mayor porque el desarrollo de modelos de frontera todavía depende de clústeres dedicados con requisitos muy altos de densidad y ancho de banda de memoria. Sin embargo, la inferencia está creciendo rápidamente a medida que el servicio en tiempo real, la IA agéntica y las cargas de trabajo de contexto largo aumentan la carga de memoria en los entornos de producción. Google posicionó el TPU 8t para el preentrenamiento a gran escala y el TPU 8i para la inferencia y las cargas de trabajo agénticas, lo que muestra que la inferencia intensiva en memoria ahora es lo suficientemente importante como para justificar variantes de hardware de propósito específico. En la industria de DRAM para aceleradores de IA, ese cambio está reduciendo la separación histórica entre las necesidades de memoria de entrenamiento y las necesidades de memoria de inferencia.

La computación de alto rendimiento sigue siendo la tercera pista de aplicación en el mercado de DRAM para aceleradores de IA, especialmente para simulación, genómica y cargas de trabajo climáticas que requieren un alto rendimiento de memoria similar al del entrenamiento de IA. La visualización profesional también sigue en demanda, con mayor relevancia para entornos de estaciones de trabajo y renderizado que típicamente dependen de configuraciones de memoria de menor intensidad que los sistemas de IA de primer nivel. Estos dos segmentos no lideran el mercado de DRAM para aceleradores de IA, pero amplían la base instalada y suavizan la dependencia de un único patrón de carga de trabajo. También mantienen relevantes las rutas de memoria GDDR y otras no HBM a nivel de sistema, incluso cuando HBM lidera la creación de valor. La combinación de aplicaciones está cambiando, por tanto, menos por sustitución y más por la creciente intensidad de memoria tanto del entrenamiento como de la inferencia dentro del mismo panorama de cómputo más amplio.

Por Usuario Final: Los Hiperescaladores Impulsan el Volumen, los OEM lo Distribuyen en los Clústeres Empresariales

Los proveedores de servicios en la nube hiperescaladores tuvieron una participación del 67,8% en 2025 y se proyecta que crezcan al 27,7% hasta 2031 en el mercado de DRAM para aceleradores de IA. Su liderazgo refleja la concentración del gasto entre las plataformas en la nube, que están construyendo clústeres internos de entrenamiento e inferencia a un ritmo que los compradores más pequeños no pueden igualar. Esto otorga a los hiperescaladores un papel directo en el establecimiento de prioridades de calificación, acuerdos de suministro y el momento de la adopción de memoria de alta densidad en toda la cadena de valor. También significa que la demanda en el mercado de DRAM para aceleradores de IA está cada vez más determinada por un número limitado de programas de adquisición con requisitos de unidades muy grandes. Esa concentración respalda una mayor visibilidad de ingresos para los proveedores calificados, incluso cuando los mercados de memoria más amplios siguen siendo más cíclicos.

Los OEM de servidores y sistemas de IA forman la segunda capa de usuarios finales más grande porque empaquetan sistemas con gran cantidad de aceleradores para compradores empresariales y convierten las decisiones de diseño a escala de nube en infraestructura desplegable. Su importancia es especialmente evidente en la memoria de nivel medio a superior, donde los clústeres de IA empresarial necesitan un rendimiento sólido pero todavía siguen configuraciones de sistema más estandarizadas. Las empresas de semiconductores representan otro grupo de usuarios significativo porque necesitan DRAM avanzada para la validación de ASIC personalizados, la evaluación comparativa y la producción temprana. Las instituciones de investigación y académicas siguen siendo el grupo más pequeño, y su acceso a menudo depende de plataformas en la nube o programas públicos de supercomputación en lugar de adquisición directa. El mercado de DRAM para aceleradores de IA, por tanto, combina una concentración de demanda extrema en la cima con una ruta de distribución posterior más amplia a través de OEM, desarrolladores de chips y usuarios de investigación.

Análisis Geográfico

América del Norte representó el 44,9% del tamaño del mercado de DRAM para aceleradores de IA en 2025. La región lidera porque los mayores programas de capital de hiperescaladores siguen concentrados en los Estados Unidos, donde el desarrollo de modelos y la construcción de infraestructura de IA todavía están centrados. Ese patrón de demanda mantiene el mercado de DRAM para aceleradores de IA estrechamente vinculado al comportamiento de compra de Microsoft, Google, Amazon y Meta, incluso cuando la producción tiene lugar en otros lugares. Los Estados Unidos también dan forma al entorno regulatorio para la memoria avanzada. La Oficina de Industria y Seguridad añadió HBM al ECCN 3A090.c en su norma de diciembre de 2024 y extendió los controles de exportación relacionados a los envíos que involucran a China y Macao, reforzando así el papel central de América del Norte en la cadena de suministro de países aliados.

Europa sigue siendo un bloque regional más pequeño en el mercado de DRAM para aceleradores de IA, y su demanda está aumentando desde una base de partida más baja. La región está respaldada por programas de IA soberana, inversiones locales en centros de datos e interés empresarial en infraestructura de inferencia que cumple con los requisitos de residencia de datos. Eso le da a Europa un perfil de adopción más estable, con mayor énfasis en el despliegue controlado y la preparación para el cumplimiento normativo que en los clústeres de entrenamiento de frontera más grandes. La región aún no iguala a América del Norte en escala de gasto, pero sigue siendo relevante porque los requisitos de despliegue local continúan creando demanda de sistemas de IA de alto ancho de banda.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de DRAM para aceleradores de IA, con una CAGR proyectada del 28,1% hasta 2031. La región desempeña un doble papel como principal base de producción de DRAM avanzada y como centro de demanda en ascenso para la infraestructura de cómputo de IA. En julio de 2026, Samsung Electronics y SK Hynix se comprometieron a invertir 240 billones de KRW, o 155 mil millones USD, en la región de Chungcheong de Corea del Sur para nuevas plantas de fabricación de HBM e instalaciones de empaquetado avanzado. Micron también inició las obras de su expansión en Hiroshima en julio de 2026 para fortalecer la capacidad de producción de HBM en Japón. El segmento del Resto del Mundo sigue siendo incipiente, pero el gasto en IA soberana en partes de Oriente Medio está comenzando a atraer más del mercado de DRAM para aceleradores de IA hacia nuevas geografías de despliegue.

Panorama Competitivo

El mercado de DRAM para aceleradores de IA sigue siendo muy concentrado, ya que SK Hynix, Samsung Electronics y Micron Technology suministran productos HBM que se encuentran en el centro de la demanda actual de aceleradores de IA. Esa concentración importa porque HBM representó el 78,4% de la demanda del mercado en 2025, lo que significa que el liderazgo en esta categoría de memoria da forma fuertemente a la dirección del mercado más amplio de DRAM para aceleradores de IA. El principal concurso competitivo es, por tanto, menos sobre la participación básica y más sobre quién puede escalar la producción calificada, mejorar los rendimientos y asegurar posiciones a largo plazo en los principales programas de hardware de IA. El posicionamiento de los proveedores también está determinado por la capacidad de gestionar el empaquetado avanzado, el desarrollo del dado base y la calificación del cliente simultáneamente. Esto hace que la estructura competitiva sea más estrecha y más lenta de cambiar que en los ciclos DRAM tradicionales.

Samsung fortaleció su posición en febrero de 2026 al enviar HBM4 comercial con un dado base de 4 nm, un ancho de banda de hasta 3,3 TB/s por pila y una mejora del 40% en eficiencia energética respecto al HBM3e.[3]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Newsroom, news.samsung.com Ese movimiento fue estratégicamente importante porque mostró el impulso de Samsung para diferenciarse a través de una integración interna más profunda en lugar de depender únicamente del escalado de memoria estándar. Micron reforzó su propia posición en julio de 2026 al anunciar hasta 3 mil millones USD para fortalecer el ecosistema de semiconductores de los Estados Unidos, incluido un acuerdo de suministro a largo plazo vinculado a obleas de silicio en bruto. Estos movimientos muestran que la competencia en el mercado de DRAM para aceleradores de IA se está librando cada vez más a través de la profundidad de capital, el control del ecosistema y la garantía de suministro en lugar de los precios únicamente.

Corea del Sur sigue siendo central en esta carrera porque Samsung Electronics y SK Hynix anunciaron planes de inversión combinados de 240 billones de KRW, o 155 mil millones USD, en julio de 2026 para la fabricación de HBM y el empaquetado avanzado en la región de Chungcheong. Ese nivel de gasto indica que los principales proveedores están tratando el acceso al empaquetado y la escala de producción como armas estratégicas en el mercado de DRAM para aceleradores de IA. La competencia del lado de la demanda también está impulsando a los proveedores hacia adelante, porque el TPU 8t y el TPU 8i de Google muestran que los hiperescaladores están expandiendo sus propias hojas de ruta de aceleradores junto con las plataformas GPU convencionales.[4]Google Cloud, "TPU 8t and TPU 8i Technical Deep Dive," Google Cloud Blog, cloud.google.com A medida que los programas de silicio personalizado se expanden, los fabricantes de memoria deberán soportar más variantes de plataforma sin perder velocidad de calificación ni disciplina de rendimiento. El panorama competitivo en el mercado de DRAM para aceleradores de IA, por tanto, sigue concentrado en la cima, pero se está volviendo más exigente en la ejecución tanto en los ecosistemas de proveedores como de clientes.

Alcance del Informe Global del Mercado de DRAM para Aceleradores de IA

El Informe del Mercado de DRAM para Aceleradores de IA está Segmentado por Arquitectura de Memoria (DRAM Basada en HBM, DRAM Basada en GDDR y DRAM Basada en DDR), Tipo de Acelerador de IA (GPU, ASIC Acelerador de IA, FPGA y CPU con Aceleración de IA), Capacidad por Módulo/Pila (Hasta 16 GB, 16 GB a 32 GB, 32 GB a 64 GB, 64 GB a 128 GB y Más de 128 GB), Aplicación (Entrenamiento, Inferencia, Computación de Alto Rendimiento y Visualización Profesional) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| DRAM Basada en HBM |

| DRAM Basada en GDDR |

| DRAM Basada en DDR |

| GPU |

| ASIC Acelerador de IA |

| FPGA |

| CPU con Aceleración de IA |

| Hasta 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| 64 GB a 128 GB |

| Más de 128 GB |

| Entrenamiento |

| Inferencia |

| Computación de Alto Rendimiento |

| Visualización Profesional |

| Proveedores de Servicios en la Nube Hiperescaladores |

| OEM de Servidores y Sistemas de IA |

| Empresas de Semiconductores |

| Instituciones de Investigación y Académicas |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Arquitectura de Memoria | DRAM Basada en HBM | |

| DRAM Basada en GDDR | ||

| DRAM Basada en DDR | ||

| Por Tipo de Acelerador de IA | GPU | |

| ASIC Acelerador de IA | ||

| FPGA | ||

| CPU con Aceleración de IA | ||

| Por Capacidad por Módulo o Pila | Hasta 16 GB | |

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| 64 GB a 128 GB | ||

| Más de 128 GB | ||

| Por Aplicación | Entrenamiento | |

| Inferencia | ||

| Computación de Alto Rendimiento | ||

| Visualización Profesional | ||

| Por Usuario Final | Proveedores de Servicios en la Nube Hiperescaladores | |

| OEM de Servidores y Sistemas de IA | ||

| Empresas de Semiconductores | ||

| Instituciones de Investigación y Académicas | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la DRAM para aceleradores de IA en 2031?

Se prevé que el mercado de DRAM para aceleradores de IA alcance 82,91 mil millones USD en 2031, frente a 18,76 mil millones USD en 2025, con una CAGR del 27,26% de 2026 a 2031.

¿Por qué HBM lidera la demanda de memoria de IA?

HBM lideró con una participación del 78,36% en 2025 porque las principales GPU de IA y los aceleradores personalizados ahora dependen de un ancho de banda muy alto, pilas densas y una integración más estrecha entre memoria y cómputo.

¿Qué aplicación se está expandiendo más rápido en la demanda de memoria de IA?

La inferencia es la aplicación de más rápido crecimiento al 27,94% hasta 2031, ya que las cargas de trabajo de servicio en tiempo real y de IA agéntica requieren más capacidad y ancho de banda de memoria.

¿Qué usuarios finales impulsan las mayores compras de memoria?

Los proveedores de servicios en la nube hiperescaladores lideraron con una participación del 67,84% en 2025, reflejando la escala del gasto en infraestructura de entrenamiento e inferencia entre las mayores plataformas en la nube.

¿Qué región está creciendo más rápido en DRAM para aceleradores de IA?

Se proyecta que Asia-Pacífico crezca al 28,10% hasta 2031, respaldada por su papel tanto como principal base de producción como región de despliegue de cómputo de IA en expansión.

¿Cuál es el mayor desafío de suministro a corto plazo?

El empaquetado avanzado y la calificación siguen siendo las principales restricciones, porque la producción de obleas por sí sola no garantiza la disponibilidad de HBM terminado para los programas de aceleradores de IA calificados.

Última actualización de la página el: