Tamaño y Participación del Mercado de Contenedores Docker

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores Docker por Mordor Intelligence

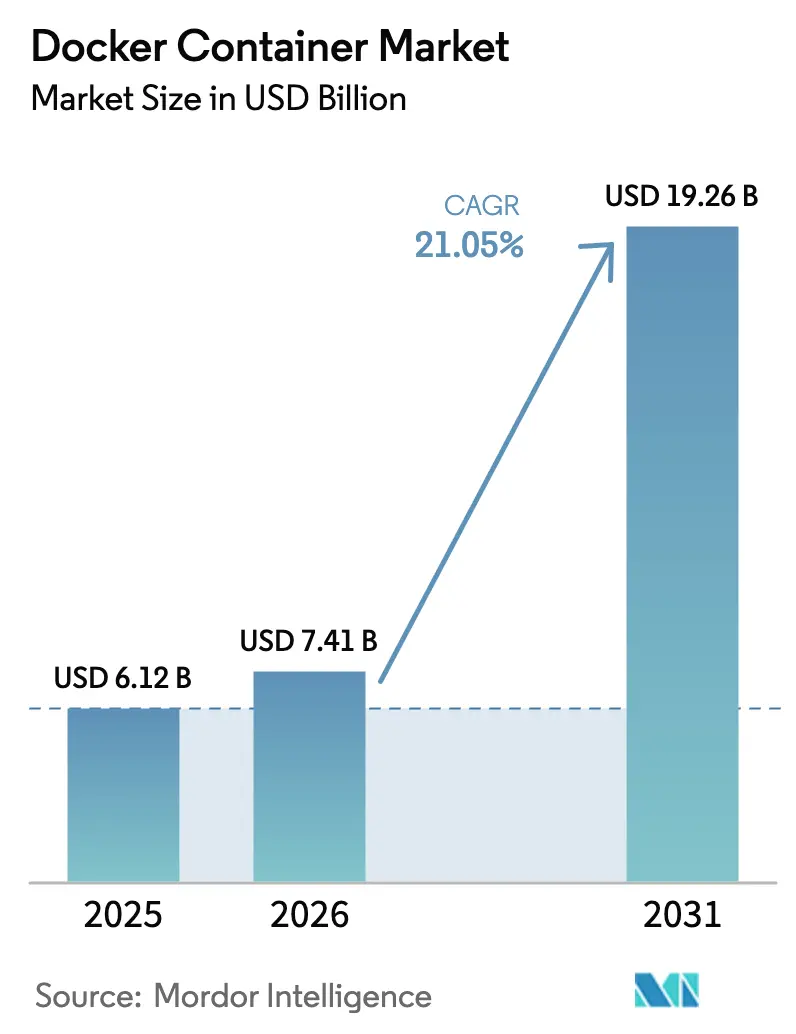

El tamaño del mercado de contenedores Docker fue valorado en USD 6,12 mil millones en 2025 y se estima que crecerá desde USD 7,41 mil millones en 2026 hasta alcanzar USD 19,26 mil millones en 2031, a una CAGR del 21,05% durante el período de previsión (2026-2031). La creciente demanda de las empresas por arquitecturas nativas de la nube, los urgentes ciclos de reemplazo de máquinas virtuales y los crecientes requisitos de cargas de trabajo de IA impulsan colectivamente esta expansión. El sólido gasto en infraestructura en la nube, la creciente madurez de DevOps y los modelos de precios por contenedor aumentan aún más el atractivo de la plataforma. Mientras tanto, el gasto en herramientas de seguridad supera las inversiones en el motor principal, ya que las organizaciones refuerzan la gobernanza para cumplir con los mandatos de PCI-DSS y NIST SP 800-190. La creciente competencia entre proveedores, impulsada por la revisión de precios de VMware por parte de Broadcom y los despliegues de 5G en telecomunicaciones, respalda la continua innovación del ecosistema y la flexibilidad de precios en el mercado de contenedores Docker.

Conclusiones Clave del Informe

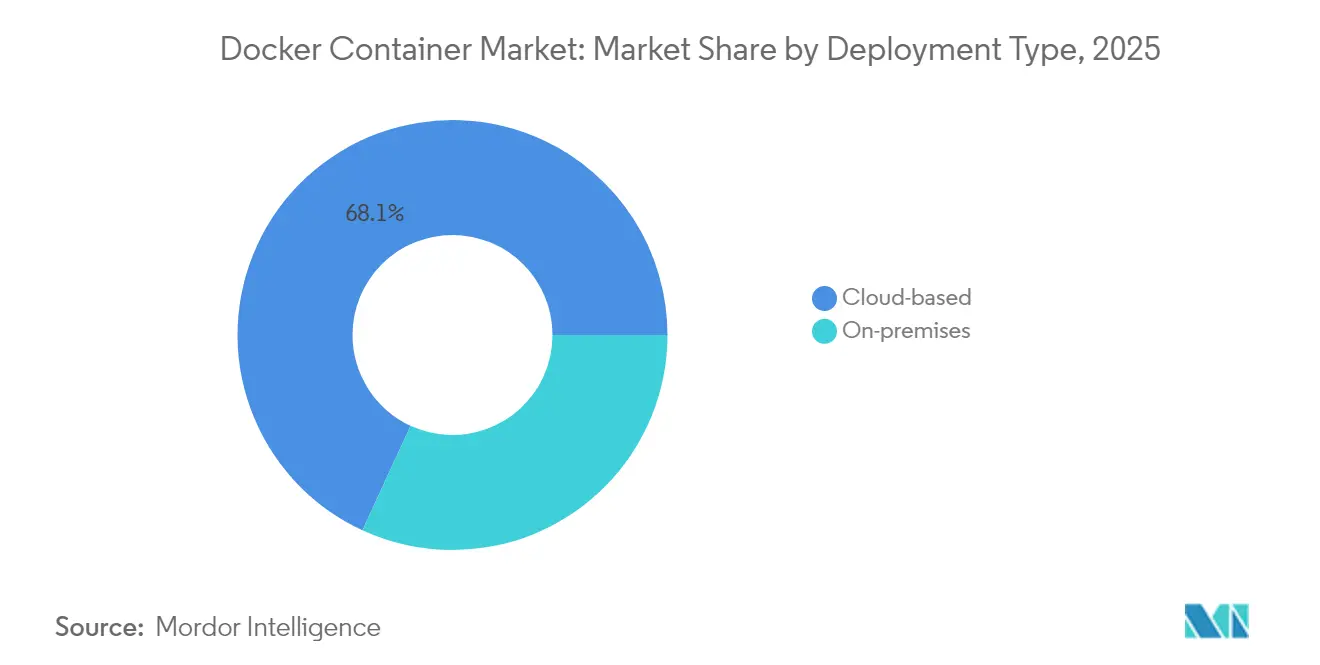

- Por tipo de implementación, los modelos basados en la nube mantuvieron una participación de ingresos del 68,12% en 2025 y se espera que se expandan a una CAGR del 31,10% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideró con una participación del 41,05% del mercado de contenedores Docker en 2025; se prevé que el sector sanitario crezca a una CAGR del 28,23% hasta 2031.

- Por componente, la plataforma y el motor capturaron el 36,70% del tamaño del mercado de contenedores Docker en 2025, mientras que las soluciones de seguridad registraron la CAGR más rápida del 27,35%.

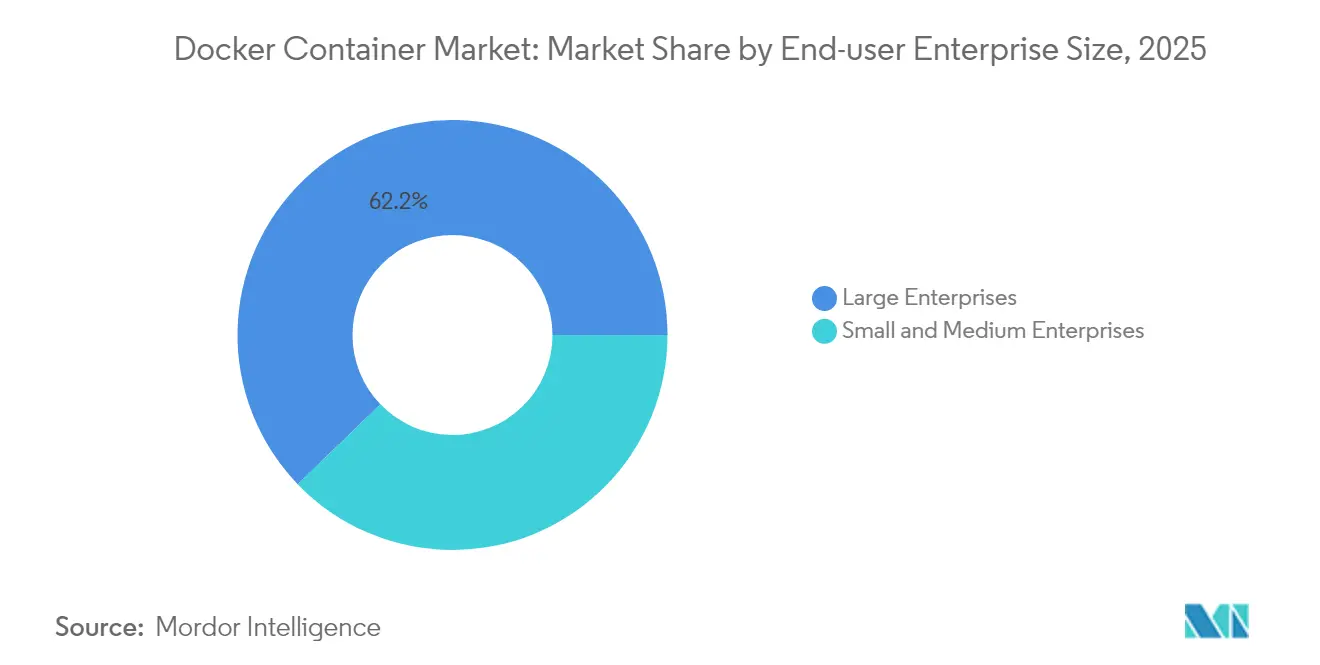

- Por tamaño de organización, las grandes empresas dominaron con una participación del 62,20% del mercado en 2025; las pequeñas y medianas empresas registraron la CAGR más sólida del 28,70% hasta 2031.

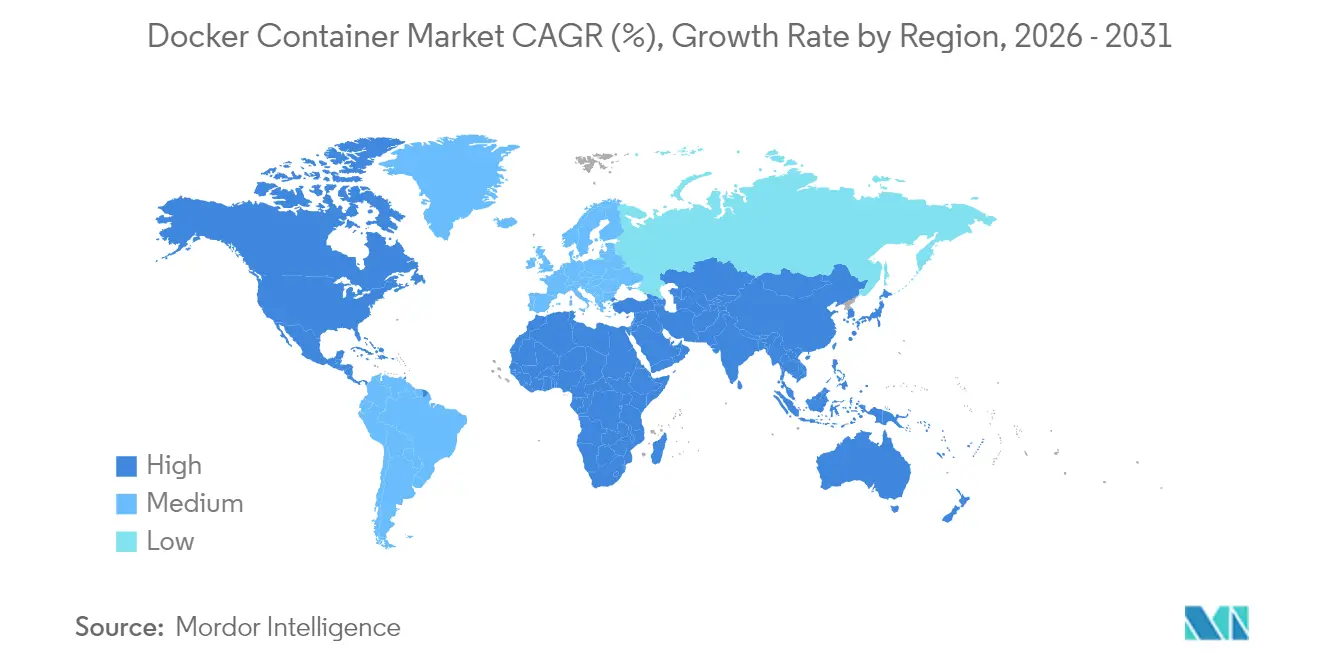

- Por geografía, América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que la región de Asia Pacífico registra la trayectoria de crecimiento más alta hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores Docker

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de DevOps y adopción de CI/CD | +5.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración de VM a arquitecturas centradas en contenedores | +4.8% | Global; más fuerte en América del Norte tras la revisión de precios de VMware | Corto plazo (≤ 2 años) |

| Crecimiento del desarrollo de aplicaciones nativas de la nube | +6.1% | Global; Asia-Pacífico muestra el mayor impulso | Largo plazo (≥ 4 años) |

| Ola de contenedorización en telecomunicaciones de borde y 5G | +3.4% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de proveedores hacia modelos de precios por contenedor | +2.2% | Global; los presupuestos empresariales son los más afectados | Corto plazo (≤ 2 años) |

| Integración con flujos de trabajo de IA/ML | +2.7% | Global; centros tecnológicos en EE. UU., Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de DevOps y adopción de CI/CD

Más del 80% de las empresas integran ahora contenedores en sus canalizaciones de integración continua, un cambio que duplica la frecuencia de implementación y reduce los incidentes de reversión en un 60%. La plataforma Titus de Netflix ejecuta 500.000 contenedores activos diariamente, lo que subraya cómo los hiperescaladores dependen de la orquestación automatizada para ofrecer servicios resilientes.[1]Renaud Loyer, "Netflix Titus escala a cientos de miles de contenedores," netflixtechblog.comLas empresas de servicios financieros y sanitarios reportan ganancias de eficiencia operativa del 40-55% al combinar contenedores con canalizaciones de política como código.

Migración de VM a arquitecturas centradas en contenedores

Los aumentos de licencias de VMware por parte de Broadcom, que oscilan entre el 150% y el 1.250%, están llevando a 1 de cada 5 clientes a evaluar migraciones inmediatas a contenedores. Red Hat OpenShift Virtualization ofrece una interfaz unificada para máquinas virtuales heredadas y Kubernetes, proporcionando un ROI del 103% y un VPN de USD 447.665 en seis meses.[2]William Henry, "OpenShift Virtualization une máquinas virtuales y contenedores," redhat.comLa creciente demanda de consultoría rodea la refactorización de cargas de trabajo a medida que las empresas comprimen sus hojas de ruta de modernización plurianuales en proyectos de 18 a 24 meses.

Crecimiento del desarrollo de aplicaciones nativas de la nube

Los servicios gestionados de Kubernetes integran programación de IA, sandboxing de WebAssembly y paneles de uso de carbono. Estas capacidades aceleran el inicio de contenedores en un 90%, escalan automáticamente los modelos de IA generativa y satisfacen los objetivos corporativos de sostenibilidad. Estas características diferenciadas convierten las plataformas para desarrolladores en activos estratégicos en lugar de utilidades de back-office, reforzando el apetito a largo plazo por el mercado de contenedores Docker.[3]Bryan Cantrill, "Docker anuncia una Serie C de USD 105 millones," docker.com

Ola de contenedorización en telecomunicaciones de borde y 5G

Los operadores de telecomunicaciones que trasladan las funciones de red a contenedores reducen los costos operativos entre un 30% y un 40%. El 5G Core como Servicio de Ericsson y Google Cloud aprovecha Google Kubernetes Engine para ofrecer rendimiento de nivel operador con facturación elástica. El cuarenta y nueve por ciento de las empresas ya pilota Kubernetes en el borde, impulsado por la necesidad de inferencia de IA sensible a la latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas persistentes de seguridad y cumplimiento en contenedores | -3.1% | Global; más alto en sectores regulados | Largo plazo (≥ 4 años) |

| Escasez de habilidades en Kubernetes y operaciones de contenedores | -2.7% | Global; aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Creciente superficie de ataque en registros de imágenes | -1.9% | Global; enfoque en la cadena de suministro empresarial | Corto plazo (≤ 2 años) |

| Complejidad operativa de Kubernetes | -2.3% | Global; las PyMEs se ven desproporcionadamente afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas persistentes de seguridad y cumplimiento en contenedores

El sesenta por ciento de las imágenes públicas aún contienen CVEs de alta gravedad, lo que obliga a las empresas a destinar hasta el 40% de sus presupuestos de contenedores a controles de seguridad. Las arquitecturas híbridas multiplican los puntos de contacto de políticas, por lo que las industrias reguladas suelen retrasar los lanzamientos en producción entre 6 y 12 meses para certificar la preparación para PCI-DSS o HIPAA. Las herramientas especializadas de detección de amenazas en tiempo de ejecución y de cumplimiento como código capturan, por tanto, un gasto premium dentro del mercado de contenedores Docker.

Escasez de habilidades en Kubernetes y operaciones de contenedores

El setenta y cinco por ciento de las organizaciones cita la insuficiente experiencia en orquestación como la principal causa de retrasos en la implementación e incidentes de servicio. A medida que las empresas escalan más allá de 10 clústeres, la demanda de ingenieros de confiabilidad del sitio supera la oferta, elevando las primas salariales y el costo total de propiedad. Las PyMEs adoptan Kubernetes gestionado para mitigar esta brecha, aunque el ajuste avanzado y la gobernanza de múltiples clústeres aún requieren habilidades escasas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Estrategias en la Nube se Aceleran

Las implementaciones en la nube capturaron el 68,12% de los ingresos en 2025 y se expandirán a una CAGR del 31,10%, consolidando el liderazgo en tamaño del mercado de contenedores Docker para entornos fuera de las instalaciones. Los servicios gestionados de Microsoft, AWS y Google reducen la carga de infraestructura, permitiendo que los equipos se centren en el código. Las implementaciones locales e híbridas persisten en industrias sensibles a la soberanía de datos, aunque incluso estos sectores incorporan API en la nube para ganar flexibilidad.

Los precios de pago por uso en la nube se alinean con las licencias por contenedor, comprimiendo el costo total de propiedad para cargas de trabajo variables. El crecimiento de los ingresos en la nube pública del 20-22% subraya el vínculo simbiótico entre las ventas de cómputo de hiperescaladores y la adopción de servicios de orquestación de contenedores. Los conjuntos de gestión multinube que unifican los controles de acceso entre entornos ganan terreno a medida que se endurecen las normas de gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Exigencias Regulatorias Impulsan la Adopción en el Sector Sanitario

TI y telecomunicaciones mantuvo una participación de ingresos del 41,05% en 2025, impulsada por arquitecturas de microservicios que exigen escalabilidad elástica. En contraste, la CAGR del 28,23% del sector sanitario hasta 2031 lo posiciona como el de mayor crecimiento en el mercado de contenedores Docker, impulsado por los mandatos de procesamiento seguro de datos de pacientes y cumplimiento automatizado. BFSI mantiene aproximadamente el 15% de los ingresos, priorizando el análisis de fraude de baja latencia. La manufactura aprovecha las cargas de trabajo de mantenimiento predictivo, mientras que las agencias del sector público citan reducciones del 40% en los costos de alojamiento tras la adopción de contenedores.

El sector sanitario depende de imágenes de contenedores inmutables para satisfacer las pistas de auditoría de HIPAA, lo que permite el rápido despliegue de telesalud y diagnósticos basados en IA. Los proveedores que ofrecen imágenes precertificadas desbloquean valor diferenciado, capturando participación incremental del mercado de contenedores Docker entre los sistemas hospitalarios. A medida que aumenta el rendimiento de los registros de salud electrónicos, las canalizaciones de datos en contenedores mantienen tiempos de consulta inferiores a un segundo, reforzando la trayectoria transformadora del sector sanitario.

Por Tamaño de Empresa de Usuario Final: Las PyMEs Democratizan la Adopción de Contenedores

Las grandes empresas mantuvieron el 62,20% de los ingresos en 2025, respaldadas por equipos de DevOps dedicados y compromisos multinube. Sin embargo, las PyMEs impulsan la CAGR más pronunciada del 28,70% a medida que las plataformas llave en mano eliminan las barreras de complejidad. Las interfaces gráficas de autoservicio y los valores predeterminados orientados permiten a los equipos de TI reducidos implementar microservicios escalables sin un profundo conocimiento de Kubernetes, ampliando el total de usuarios potenciales del mercado de contenedores Docker.

Los precios competitivos de SaaS se alinean con los presupuestos limitados de las PyMEs, y los mercados de proveedores agrupan integraciones de valor añadido como complementos de CI/CD de bajo código. A medida que el 56% de las empresas medianas geográficamente dispersas planean la implementación de contenedores en dos años, los proveedores que atienden a este segmento están en posición de ganar una participación desproporcionada del mercado de contenedores Docker.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Soluciones de Seguridad Registran un Crecimiento Premium

Los módulos de plataforma y motor aseguraron el 36,70% del tamaño del mercado de contenedores Docker en 2025 como tecnología de tiempo de ejecución fundamental. Sin embargo, el software de seguridad registra la CAGR más rápida del 27,35% hasta 2031, porque el análisis de imágenes, la supervisión en tiempo de ejecución y la automatización de políticas son ahora preocupaciones a nivel de directorio. Las pilas de observabilidad y el análisis de registros también ganan relevancia a medida que el rastreo distribuido se vuelve esencial para la resolución de problemas en múltiples servicios.

Las empresas desvían el gasto de la optimización de metal desnudo hacia capas de seguridad entregadas como SaaS que cierran las ventanas de CVE en cuestión de horas. Los proveedores que ofrecen paneles de panel único integran análisis, control de admisión y análisis forense para simplificar las operaciones, lo que les permite fijar precios premium en el mercado de contenedores Docker.

Análisis Geográfico

América del Norte siguió siendo el mayor contribuyente en 2025, respaldada por un gasto en la nube superior a USD 100 mil millones y una madura adopción de herramientas de DevOps. La revisión de precios de VMware acelera aún más la migración de hipervisores a contenedores, ampliando los compromisos de consultoría en las empresas del Fortune 500. Si bien el crecimiento se modera a medida que aumenta la penetración del mercado, las soluciones para el mercado medio y específicas por sector continúan generando ingresos incrementales.

Europa avanza a un ritmo constante, moldeada por las normas de soberanía de datos bajo la Ley de Datos de la UE de 2024, que eleva el interés en las implementaciones híbridas. Los mandatos gubernamentales catalizan la adopción. El AppStack estatal de Grecia procesó 275 millones de transacciones en su primer año, y el UWV de los Países Bajos completó una migración a gran escala con el apoyo de DXC Technology. Los proveedores que ofrecen sólidas características de portabilidad que satisfacen las cláusulas de cumplimiento regional garantizan la relevancia sostenida en el mercado de contenedores Docker.

La región de Asia Pacífico ofrece la expansión más rápida, impulsada por inversiones anuales en infraestructura digital de USD 35-40 mil millones en India y las agresivas políticas tecnológicas domésticas de China. La capacidad de centros de datos de India saltó de 800 MW a 3.000 MW, promoviendo cargas de trabajo de hiperescaladores, mientras que las empresas chinas enfatizan los registros de contenedores soberanos. Los despliegues de 5G y borde profundizan la penetración en telecomunicaciones y manufactura, posicionando a Asia Pacífico para un liderazgo continuo en el mercado de contenedores Docker en métricas de crecimiento.

Panorama Competitivo

Una fragmentación moderada define el ecosistema a medida que los actores establecidos batallan contra especialistas ágiles. Red Hat lidera con una participación de software del 47,8%, aprovechando la cartera de IA de IBM para fusionar características de nube híbrida y análisis. Docker Inc. refuerza su ventaja en la experiencia del desarrollador, asegurando una financiación de Serie C de USD 105 millones para simplificar la creación segura de imágenes. Microsoft combina Azure Kubernetes Service con GitHub Copilot para integrar la automatización de canalizaciones aumentada por IA, amplificando la fidelización dentro del mercado de contenedores Docker.

Las fusiones y adquisiciones siguen siendo activas, ya que SUSE ha adquirido Rancher Labs y NeuVector por USD 130 millones, integrando la gestión del ciclo de vida y la seguridad en tiempo de ejecución. La adquisición de VMware por parte de Broadcom creó espacio en blanco para plataformas favorables a la migración, impulsando la demanda de herramientas que unifican la gobernanza de máquinas virtuales y contenedores. Los proveedores de orquestación centrados en el borde y las startups de automatización de cumplimiento capturan ingresos premium al resolver puntos de dolor especializados que los actores de pila completa a menudo pasan por alto.

La actividad de asociaciones también aumenta. Red Hat y AWS profundizan la co-ingeniería en torno a clústeres híbridos. Ericsson se asocia con Google Cloud en núcleos 5G de nivel operador para acelerar la modernización de redes de telecomunicaciones. Estos movimientos estratégicos refuerzan la diferenciación tecnológica e influyen en la próxima redistribución de la participación del mercado de contenedores Docker.

Líderes de la Industria de Contenedores Docker

Docker Inc

Red Hat Inc

Microsoft Corporation

Amazon Web Services

Google Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron una oferta de 5G Core como Servicio en Google Kubernetes Engine, proporcionando escalabilidad elástica y modelos de precios basados en el uso.

- Abril de 2025: Docker lanzó el Catálogo y Kit de Herramientas MCP, promoviendo el soporte del ecosistema y destacando los desafíos de seguridad de la cadena de suministro.

- Febrero de 2025: Docker introdujo la versión beta del Agente de IA de Docker, integrando automatización inteligente en los flujos de trabajo de construcción e implementación de contenedores.

- Septiembre de 2024: Portainer.io se asoció con Sidero Labs para proporcionar un conjunto completo de gestión de Kubernetes en metal desnudo para organizaciones de todos los tamaños.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de contenedores Docker como los ingresos totales de proveedores generados por plataformas de contenedores basadas en Docker de carácter comercial, software auxiliar de orquestación y gestión, complementos de seguridad incluidos y suscripciones de soporte asociadas entregadas en entornos de nube pública, nube privada y local. La adopción se rastrea en todos los casos en que Docker es el tiempo de ejecución principal para empaquetar y mover código de aplicaciones, microservicios o canalizaciones de datos entre las etapas de construcción, prueba y producción.

Exclusión del alcance: El dimensionamiento omite deliberadamente los ingresos obtenidos exclusivamente de distribuciones solo de Kubernetes, máquinas virtuales centradas en hipervisores y servicios profesionales no relacionados con las operaciones de contenedores.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Local

- Basado en la nube

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Por Tamaño de Empresa de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Componente

- Plataforma / Motor

- Orquestación y Gestión

- Supervisión y Registro

- Soluciones de Seguridad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas conversaron con arquitectos de plataformas en nubes de hiperescala, responsables de DevOps en empresas de BFSI y sanidad, y especialistas en seguridad en América del Norte, Europa y Asia Pacífico. Las entrevistas validaron los rangos de tarifas de licencia del mundo real, las ratios de densidad de contenedores por host y los ciclos de renovación típicos, lo que nos permitió ajustar los supuestos del modelo y cerrar las brechas dejadas por los datos secundarios.

Investigación Documental

Comenzamos con fuentes de acceso público como las tablas de gasto en infraestructura en la nube de la Oficina de Estadísticas Laborales de EE. UU., las encuestas de empresas de TIC de Eurostat, los estudios anuales de adopción de contenedores de CNCF y las declaraciones de importación y exportación de nodos de servidor con imágenes de sistema operativo optimizadas para contenedores. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados de los principales proveedores de nube nos ayudaron a establecer puntos de referencia para las tasas de crecimiento de las cargas de trabajo en contenedores. Los repositorios premium a los que acceden los analistas de Mordor, incluidos D&B Hoovers para los desglose financieros de proveedores y Dow Jones Factiva para el flujo de operaciones, aportaron más indicios sobre los ingresos. El análisis de patentes de Questel ofreció información sobre el ritmo de innovación específica de Docker. Esta lista es ilustrativa; múltiples publicaciones adicionales respaldaron la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo que convierte los envíos globales de servidores x86 y los recuentos de instancias en la nube pública en el grupo de cargas de trabajo de Docker potenciales ancla el modelo, que luego se equilibra con los totales de precio de venta promedio muestreado por volumen de suscripción activa de los principales proveedores. Los impulsores clave incluyen: 1. Penetración anual de cargas de trabajo en contenedores del total de aplicaciones empresariales, 2. Ganancias promedio de eficiencia de contenedores por host, 3. Cambio del gasto de máquinas virtuales a contenedores, 4. Trayectorias regionales de gasto de capital en la nube, y 5. Gasto en seguridad por análisis de imagen de contenedor.

La regresión multivariante, complementada con análisis de escenarios para casos de desaceleración macroeconómica y migración rápida, produce la curva de previsión 2025-2030. Cuando las estimaciones de abajo hacia arriba de los totales de proveedores se quedan cortas o se exceden, la varianza se redistribuye proporcionalmente utilizando ponderaciones de participación de mercado validadas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de tres capas: indicadores automáticos de anomalías, revisión por pares de un analista senior y una reconciliación final con índices externos antes de la aprobación. Actualizamos cada modelo anualmente, activando actualizaciones intermedias cuando las fusiones, las divulgaciones críticas de CVE o los cambios de política alteran materialmente las señales de demanda.

Por Qué la Base de Referencia de Contenedores Docker de Mordor Goza de Confianza Reconocida

Las estimaciones publicadas suelen divergir porque las empresas segmentan el universo de contenedores de manera diferente, aplican supuestos de renovación distintos o actualizan los números en cadencias irregulares.

Los principales factores de divergencia incluyen la inclusión de tiempos de ejecución que no son Docker, la omisión de ingresos de seguridad incluidos, el momento de la conversión de divisas y la cadencia con la que las nuevas regiones en la nube entran en un modelo. El alcance de Mordor se mantiene centrado en las cargas de trabajo lideradas por Docker, utiliza promedios trimestrales de tipos de cambio y se recalibra cada doce meses, lo que explica los contrastes que se muestran a continuación.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,12 mil millones (2025) | ||

| USD 7,44 mil millones (2025) | Consultora Global A | Alcance más amplio de "contenedor de aplicaciones" que abarca Docker, Kubernetes y contenedores sin servidor |

| USD 2,10 mil millones (2024) | Revista Especializada B | Contabiliza solo los ingresos por licencias, excluye las suscripciones alojadas en la nube y las tarifas de soporte |

| USD 0,99 mil millones (2024) | Asociación de la Industria C | Se centra únicamente en las herramientas de supervisión de Docker, no en el mercado completo de plataformas de contenedores |

En resumen, mientras que otros editores amplían o reducen su enfoque, Mordor Intelligence proporciona una base de referencia equilibrada y claramente delimitada que vincula variables transparentes con pasos reproducibles, ofreciendo a los responsables de la toma de decisiones un punto de partida fiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de contenedores Docker?

El mercado de contenedores Docker se sitúa en USD 7,41 mil millones en 2026 y está previsto que alcance USD 19,26 mil millones en 2031. Se espera que el tamaño del mercado alcance USD 7,41 mil millones en 2026 y crezca a una CAGR del 21,05% para llegar a USD 19,26 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube muestra el mayor impulso, avanzando a una CAGR del 31,10% hasta 2031, representando ya el 68,12% de los ingresos.

¿Por qué el sector sanitario es el segmento de usuario final de más rápido crecimiento?

La CAGR del 28,23% del sector sanitario está impulsada por la automatización del cumplimiento normativo y la necesidad de entornos seguros y escalables para procesar datos sensibles de pacientes.

¿Cómo influyen las preocupaciones de seguridad en el gasto?

Las empresas destinan ahora hasta el 40% de sus presupuestos de contenedores a herramientas de seguridad y cumplimiento, elevando las soluciones de seguridad al segmento de componentes de más rápido crecimiento con una CAGR del 27,35%.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico lidera en crecimiento, respaldada por una fuerte inversión en infraestructura digital y el rápido despliegue de 5G en India y China.

Última actualización de la página el: