Tamaño y Participación del Mercado de DNS, DHCP e IPAM

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

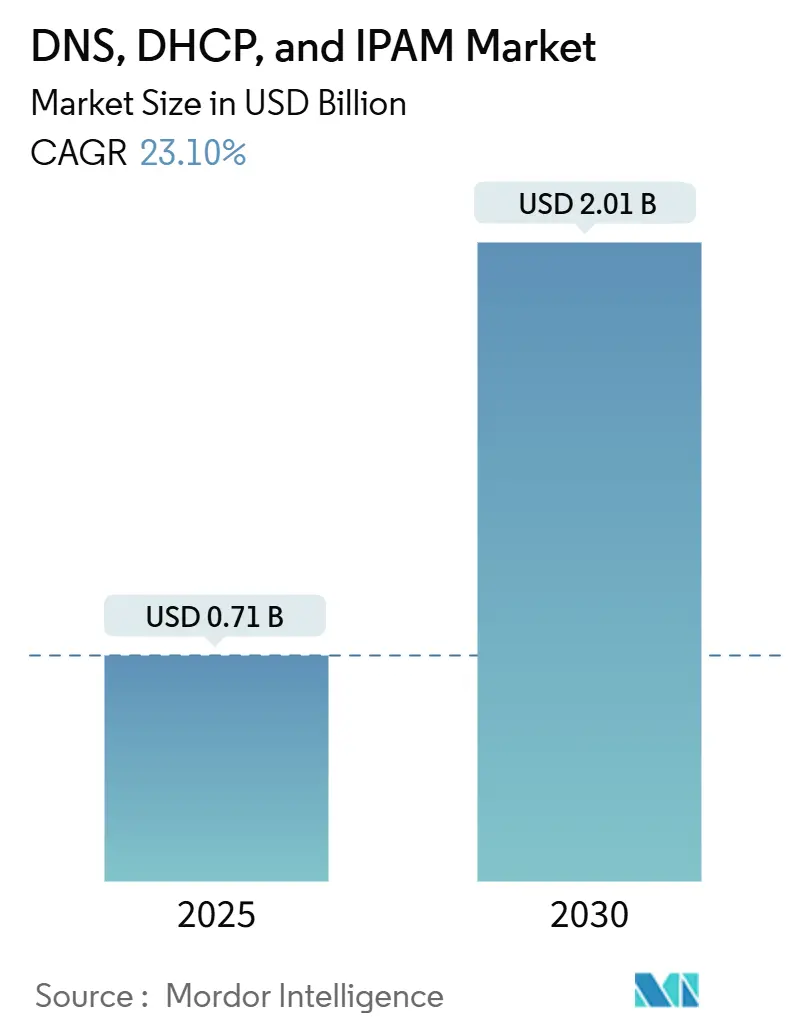

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de DNS, DHCP e IPAM por Mordor Intelligence

El tamaño del mercado de DNS, DHCP e IPAM se sitúa en USD 0,71 mil millones en 2025 y se prevé que alcance los USD 2,01 mil millones en 2030, lo que refleja una CAGR del 23,1% durante el período. La expansión se alinea con el vertiginoso aumento en el número de endpoints, la adopción de múltiples nubes y el incremento de los ciberataques centrados en DNS, que en conjunto sobrecargan las herramientas de red tradicionales. Los proveedores ganan impulso al incorporar fuentes de inteligencia de amenazas, automatización basada en API y entrega nativa en la nube que simplifican las implementaciones tanto para grandes empresas globales como para compradores de pequeñas y medianas empresas que acceden por primera vez. Los pioneros también se benefician de los vientos regulatorios favorables —GDPR, NIS2 y los mandatos sectoriales en evolución en Estados Unidos— que exigen registros de auditoría detallados de direcciones IP. Mientras tanto, los servicios DDI gestionados crecen porque las organizaciones enfrentan escasez de talento en scripting, DevOps y seguridad DNS y, por tanto, externalizan las operaciones diarias a especialistas. La competencia se intensifica a medida que los proveedores de nube pública agrupan la resolución DNS y los complementos de IPAM, lo que impulsa a los proveedores especializados a diferenciarse en neutralidad multinube, análisis con inteligencia artificial y funciones de implementación en el borde sin intervención manual.

Conclusiones Clave del Informe

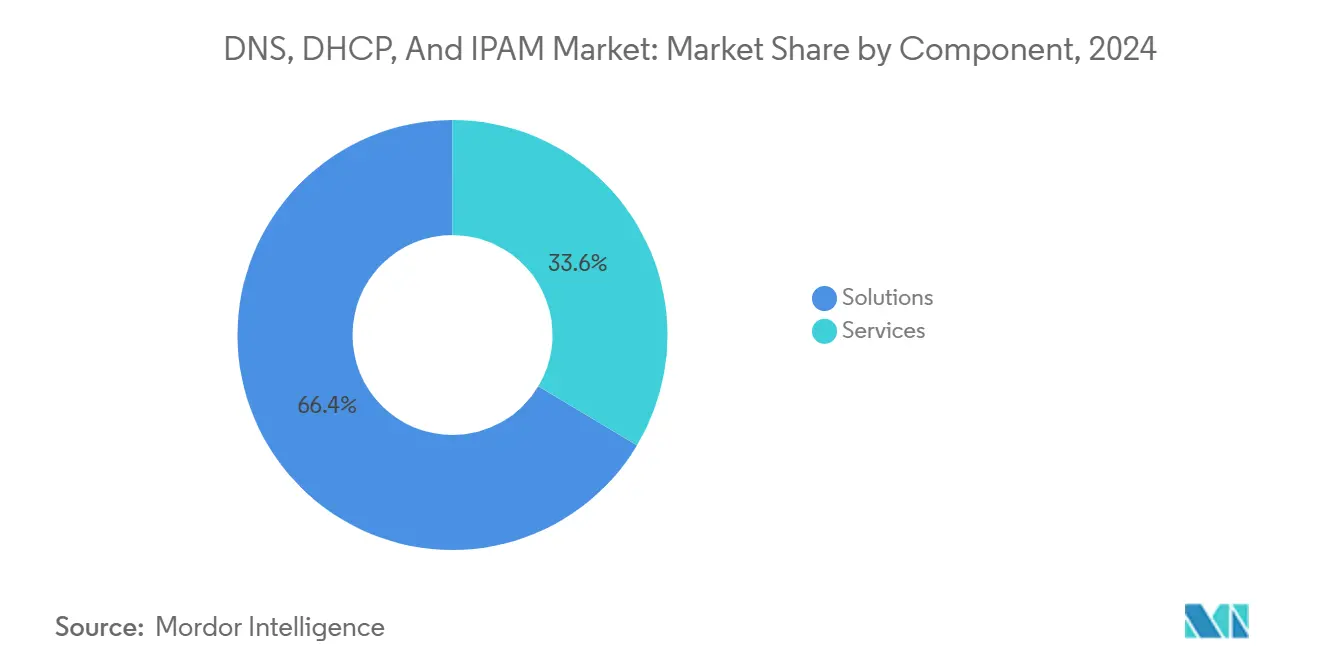

- Por componente, las soluciones representaron el 66,43% de la participación del mercado de DNS, DHCP e IPAM en 2024, mientras que los servicios registraron la CAGR más rápida del 24,56% hasta 2030.

- Por modelo de implementación, las instalaciones locales representaron el 53,26% del tamaño del mercado de DNS, DHCP e IPAM en 2024; se proyecta que la implementación en la nube se componga a una CAGR del 24,89% hasta 2030.

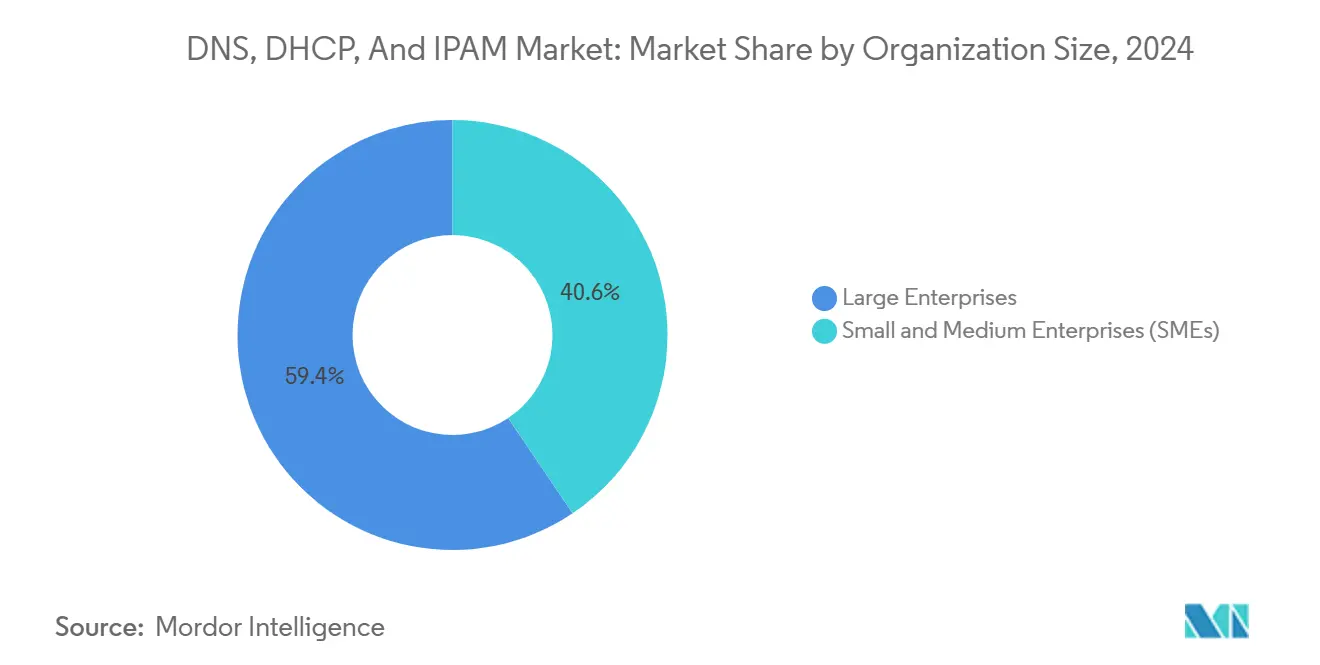

- Por tamaño de organización, las grandes empresas capturaron el 59,43% de la participación de ingresos en 2024; las pequeñas y medianas empresas exhiben el mayor crecimiento con una CAGR del 24,97% hasta 2030.

- Por industria de usuario final, las telecomunicaciones y TI lideraron con el 27,94% de participación de ingresos en 2024, mientras que se prevé que la manufactura se expanda a una CAGR del 23,67% hasta 2030.

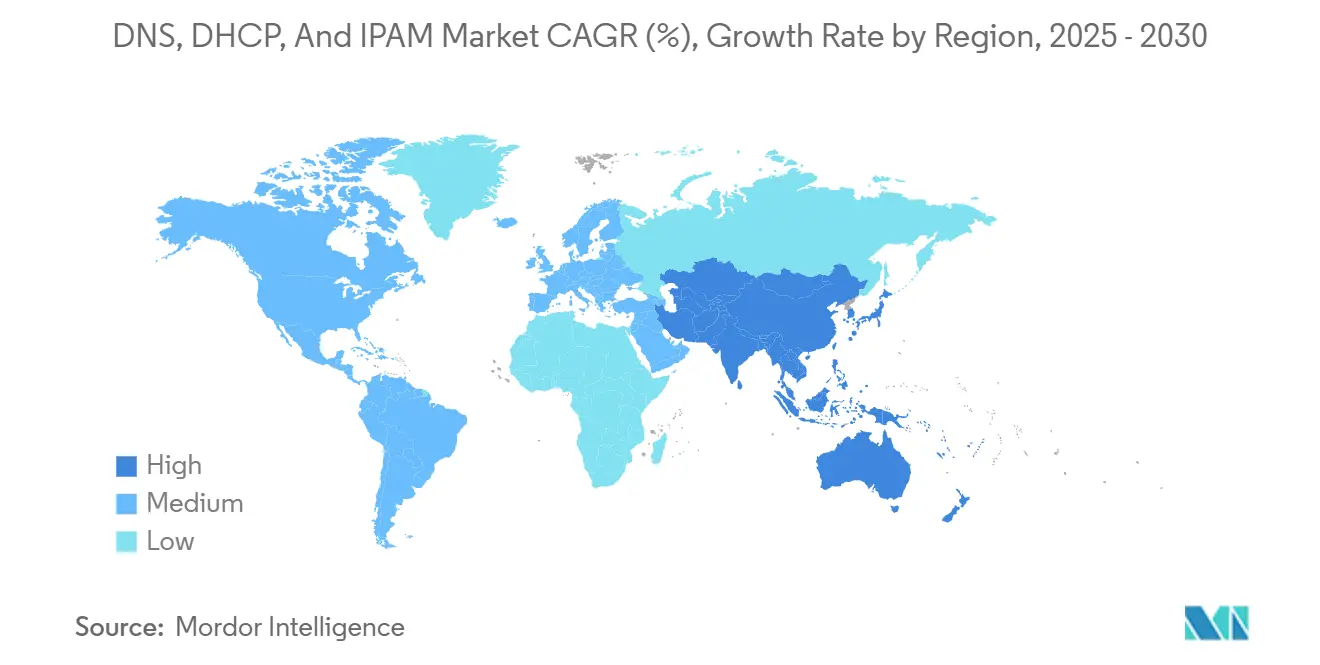

- Por geografía, América del Norte comandó el 36,82% de la participación de ingresos en 2024, y Asia-Pacífico avanza a una CAGR del 23,94% hasta 2030.

Tendencias e Información del Mercado Global de DNS, DHCP e IPAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de endpoints conectados al IoT que amplían los grupos de direcciones IP | +4.2% | Global; manufactura en Asia-Pacífico, proyectos piloto de ciudades inteligentes en América del Norte | Mediano plazo (2-4 años) |

| Escalada de ciberataques basados en DNS que impulsan la adopción de DDI orientada a la seguridad | +3.8% | América del Norte y la UE; finanzas en Asia-Pacífico en emergencia | Corto plazo (≤ 2 años) |

| Complejidad híbrida y multinube que requiere visibilidad centralizada de direcciones IP | +3.5% | Global; regiones con alta densidad empresarial | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento para registros de auditoría a nivel de dirección | +2.9% | UE como primaria; América del Norte como secundaria; Asia-Pacífico en emergencia | Largo plazo (≥ 4 años) |

| Transición de DevOps hacia Infraestructura como Código que integra APIs de DDI | +2.7% | Centros tecnológicos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Implementaciones de borde 5G y redes privadas que demandan DDI de latencia ultrabaja | +2.1% | Manufactura en Asia-Pacífico, telecomunicaciones en América del Norte, industria en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Endpoints IoT Impulsa la Expansión de los Grupos de Direcciones IP

Los fabricantes que implementan programas de fábricas inteligentes reportan densidades de dispositivos de hasta 1 millón de sensores por celda 5G, una escala que vuelve obsoletas las hojas de cálculo de IP estáticas. [1]TRANSFORMA INSIGHTS, "Redes Privadas Móviles," transformainsights.com La orquestación dinámica de DHCP y el descubrimiento automatizado de IPAM reducen el tiempo de recopilación del inventario de dispositivos en un 90% una vez integrados en los modernos conjuntos DDI. El impulso del IPv6 crece porque el agotamiento del IPv4 no puede satisfacer estos volúmenes, especialmente dentro de las huellas de ciudades inteligentes e Industria 4.0.

Los Ciberataques Basados en DNS Aceleran la Adopción Orientada a la Seguridad

Campañas como "Revolver Rabbit" registraron más de 500.000 dominios fraudulentos a un costo superior a USD 1 millón para eludir las herramientas perimetrales. [2]INFOBLOX, "El Disfraz Millonario de Revolver Rabbit," infoblox.com Las empresas que integran la telemetría DNS en plataformas DDI detectan amenazas un promedio de 63 días antes y bloquean un 77% más de devoluciones de llamada de malware que los cortafuegos independientes. La mayor vigilancia en torno a exploits orquestados por estados como "Muddling Meerkat" consolida la seguridad DNS como una preocupación a nivel de directorio.

La Complejidad de la Nube Híbrida Exige Visibilidad Centralizada

Las organizaciones que migran miles de aplicaciones y conjuntos de datos a escala de petabytes a AWS y Azure ahorran un 22% en gastos de nube cuando unifican el seguimiento de direcciones IP y la sincronización de políticas bajo un único plano DDI. Las cargas de trabajo nativas de la nube se activan y desactivan en segundos, y solo el descubrimiento basado en API mantiene mapeos precisos entre direcciones efímeras y servicios empresariales.

Integración de DevOps a través de Infraestructura como Código

Aproximadamente el 97% de las empresas multinube maduras incorporan módulos de Terraform o Ansible que llaman a las APIs de DDI para la creación automatizada de registros DNS y la asignación de alcances, reduciendo las transferencias manuales y recortando el trabajo de aprovisionamiento de red en un 19%. Los clústeres de contenedores también dependen de los mismos ganchos para el descubrimiento de servicios en tiempo real entre nodos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de las plataformas DDI centradas en dispositivos físicos | −2.8% | Global; la adopción por parte de las pequeñas y medianas empresas es la más afectada | Corto plazo (≤ 2 años) |

| Escasez de competencias avanzadas en DDI entre los equipos de operaciones de red | −2.1% | Global; aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Competencia presupuestaria con prioridades más amplias de ciberseguridad | −1.7% | Empresas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la soberanía de datos que ralentizan la adopción de DDI en la nube | −1.4% | UE y sectores regulados en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Iniciales Limitan las Implementaciones Basadas en Dispositivos Físicos

Los dispositivos de grado empresarial a menudo comienzan cerca de los USD 50.000 y ascienden a USD 200.000 una vez que se tienen en cuenta los paquetes de funciones y el hardware redundante, un obstáculo que comprime los presupuestos de TI ya sesgados hacia el aumento del gasto en seguridad. El DDI en la nube basado en suscripción reduce los puntos de entrada a aproximadamente USD 150 por instancia al mes, lo que lleva a los proveedores de dispositivos físicos a revisar sus modelos de precios y financiamiento. [3]MERCADO DIGITAL, "DDI Gestionado en la Nube y Seguridad de Red," applytosupply.digitalmarketplace.service.gov.uk

La Escasez de Competencias en DDI Limita la Velocidad de Implementación

Aproximadamente el 69% de las empresas de Asia-Pacífico admiten una formación insuficiente en SD-WAN y redes multinube, ambos requisitos previos para el DDI avanzado. En consecuencia, las organizaciones recurren a los servicios gestionados para manejar el scripting, la orquestación de políticas y el ajuste de fuentes de amenazas, un acuerdo que infla la demanda de servicios pero que arriesga plazos de entrega más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno ante la Complejidad

Las soluciones dominaron los ingresos con el 66,43% en 2024, pero el segmento de servicios avanza rápidamente con una CAGR del 24,56%. Se proyecta que el tamaño del mercado de DNS, DHCP e IPAM atribuible a las ofertas gestionadas se más que triplique para 2030, lo que subraya la dependencia de los compradores en la experiencia de terceros para la integración, el ajuste de inteligencia de amenazas y la habilitación de DevOps. Las empresas citan la incorporación rápida —un minorista completó una migración completa en 3 semanas— como prueba de que los equipos externos acortan el tiempo de obtención de valor.

La optimización continua también necesita favorecer los modelos externalizados. Las actualizaciones de fuentes de seguridad, la alineación de versiones de API y los informes de cumplimiento se producen de forma continua, y la escasez de personal interno hace que la cobertura 24×7 sea inviable. Los proveedores agrupan acuerdos de nivel de servicio, auditorías periódicas y orientación para la remediación, convirtiendo lo que históricamente era un gasto de capital en un gasto operativo predecible, un cambio contable que muchos directores financieros prefieren.

Por Modelo de Implementación: Las Instalaciones en la Nube se Aceleran

Los sistemas locales mantuvieron una ligera ventaja con el 53,26% en 2024, pero la nube se expande a una CAGR del 24,89%. La participación del mercado de DNS, DHCP e IPAM para las implementaciones de SaaS superará a los dispositivos físicos antes de 2028, ya que las empresas valoran el alcance global, la capacidad elástica y las funciones de parcheo automático nativas de las opciones alojadas. Los planos unificados también simplifican la administración de políticas distribuidas en AWS, Azure y Google Cloud al abstraer las construcciones DNS propietarias de cada proveedor en llamadas API comunes.

Los esquemas híbridos dominan las hojas de ruta de transición. Las zonas autoritativas críticas o las cargas de trabajo reguladas permanecen localmente, mientras que las funciones de DHCP e IPAM no sensibles se trasladan a nodos de SaaS. Los primeros adoptantes reportan un retorno de la inversión del 334% basado en la reducción de la mano de obra de mantenimiento y la reducción del tiempo de inactividad una vez que los ciclos de parches pasan de trimestrales a continuos.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Crecen con los Precios de Suscripción

Las grandes empresas representaron el 59,43% de la facturación de 2024, impulsadas por las huellas de WAN globales que exigen orquestación multisitio. Aun así, las pequeñas y medianas empresas están preparadas para crecer a una CAGR del 24,97%, impulsadas por pilas de TI que priorizan la nube y la facturación de pago por uso que eliminan las barreras de entrada de seis cifras. Se prevé que el tamaño del mercado de DNS, DHCP e IPAM para empresas con menos de 1.000 empleados se más que duplique para 2030, un ritmo no visto en ciclos de actualización anteriores.

Los paquetes DDI de SaaS incluyen plantillas, asistentes y fuentes de amenazas prediseñadas que requieren una formación mínima, lo que permite a los equipos de TI reducidos establecer zonas DNS autoritativas en horas en lugar de semanas. Los estudios de caso muestran que las empresas del mercado medio reducen el tiempo de resolución de tickets de 15 minutos a 1 minuto después de migrar a consolas nativas de la nube.

Por Industria de Usuario Final: La Manufactura es el Sector de Mayor Crecimiento

Las telecomunicaciones y TI lideraron los ingresos de 2024 con el 27,94%, lo que refleja la dependencia intrínseca de los sectores en la nomenclatura y el direccionamiento de red confiables. Sin embargo, la manufactura avanza a una CAGR del 23,67% a medida que la Industria 4.0 impulsa la proliferación de sensores, el análisis en el borde y el 5G privado. El tamaño del mercado de DNS, DHCP e IPAM vinculado a la automatización de fábricas está preparado para expandirse a medida que cada robot, cinta transportadora y cámara de inspección de calidad requiere un aprovisionamiento de IP seguro y de baja latencia.

Los esquemas de fábricas inteligentes dependen de la resolución DNS determinista para cargas de trabajo dinámicas, desde la inferencia de aprendizaje automático en el borde de la línea hasta los vehículos de guiado automático que se desplazan por Wi-Fi y redes celulares. Los estudios muestran que los fabricantes que integran DDI con los sistemas MES de la planta experimentan ganancias tangibles en el rendimiento gracias a un aislamiento de fallos más rápido y al seguimiento del ciclo de vida de los dispositivos.

Análisis Geográfico

América del Norte registró una participación de ingresos del 36,82% en 2024 y mantiene el liderazgo gracias a los profundos regímenes de cumplimiento y la temprana adopción de la nube híbrida. Los sectores altamente regulados destinan presupuestos más grandes a la protección de amenazas DNS y al registro granular de IP, lo que coincide con la adopción de DDI gestionado. La cultura DevOps también es madura, lo que hace que el aprovisionamiento basado en API sea casi una práctica estándar.

Europa se expande bajo el peso del GDPR y la próxima directiva NIS2. Los mandatos de soberanía de datos hacen populares las estrategias de implementación dual: los servidores autoritativos permanecen en el país mientras que el IPAM de SaaS proporciona visibilidad en todas las filiales. Los proveedores que ofrecen planos de control alojados en la UE y exportaciones automáticas de auditoría están bien posicionados.

Asia-Pacífico es el escalador más rápido con una CAGR del 23,94%, impulsado por la digitalización de la manufactura en China, Japón y Corea del Sur, así como por las implementaciones generalizadas de SD-WAN entre los proveedores de servicios. Más del 97% de las empresas regionales planifican o pilotan SD-WAN, cada instancia requiriendo una orquestación centralizada de políticas DNS. El SaaS de bajo contacto y los centros de datos regionales ayudan a mitigar la escasez de competencias, garantizando una incorporación rápida incluso para las pequeñas y medianas empresas.

Oriente Medio y África y América del Sur siguen siendo emergentes pero prometedores. Los programas de digitalización gubernamental, los florecientes ecosistemas de tecnología financiera y las inversiones en centros de datos de hiperescala refuerzan la demanda base. El DDI alojado en la nube evita los desembolsos de capital y acelera el cumplimiento de las regulaciones regionales nacientes.

Panorama Competitivo

La concentración del mercado es moderada: Infoblox controla aproximadamente el 50% de la cuota global, pero el calor de los competidores aumenta a medida que los hiperescaladores incorporan APIs nativas de DNS e IPAM. Los titulares responden con integradores de ecosistemas —más de 20 conectores certificados en las pilas de Microsoft, Splunk y HashiCorp— fortaleciendo la fidelización a la plataforma.

Las rutas de adquisición amplían el alcance: la compra de LiveAction por parte de BlueCat en 2024 incorpora la telemetría de rendimiento a su oferta principal, uniendo la visibilidad con la orquestación de direcciones. Los innovadores centrados en el borde, como Celona, impulsan la superred de LAN 5G para satisfacer los requisitos de latencia ultrabaja dentro de las configuraciones celulares privadas.

En general, el liderazgo favorece a los proveedores que fusionan inteligencia de amenazas, automatización sin intervención manual y control de nube independiente del proveedor. Aquellos que no puedan pivotar desde las licencias de dispositivos físicos hacia las suscripciones de SaaS corren el riesgo de ceder terreno, ya que los ingresos recurrentes ya superan el 90% de las ventas para los líderes del mercado.

Líderes de la Industria de DNS, DHCP e IPAM

Infoblox Inc.

BlueCat Networks Inc.

EfficientIP SAS

Cygna Labs Corp.

Alcatel-Lucent Enterprise International SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Digi International reportó USD 120 millones de ARR en conectividad IoT, señalando una sólida demanda de DDI gestionado.

- Diciembre de 2024: Cisco detalló las rutas de integración de 5G privado con Umbrella DNS y el Motor de Servicios de Identidad.

- Octubre de 2024: BlueCat acordó adquirir LiveAction, ampliando su huella hacia la monitorización del rendimiento.

- Septiembre de 2024: Infoblox lanzó el Conjunto DDI Universal que unifica los servicios principales con la automatización y la inteligencia de amenazas.

Alcance del Informe Global del Mercado de DNS, DHCP e IPAM

| Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Telecomunicaciones y TI |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Telecomunicaciones y TI | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de DNS, DHCP e IPAM en 2030?

Se prevé que el mercado alcance los USD 2,01 mil millones para 2030, expandiéndose a una CAGR del 23,1%.

¿Qué segmento de componentes muestra el crecimiento más rápido?

Los servicios avanzan a una CAGR del 24,56% a medida que las organizaciones externalizan la implementación y las operaciones.

¿Por qué las pequeñas y medianas empresas adoptan rápidamente las plataformas DDI?

Las ofertas en la nube basadas en suscripción eliminan los altos costos iniciales y simplifican la implementación, lo que permite un crecimiento del 24,97% de CAGR entre las pequeñas y medianas empresas.

¿Qué región crece más rápidamente?

Asia-Pacífico crece a una CAGR del 23,94%, impulsado por la digitalización de la manufactura y las implementaciones de SD-WAN.

¿Cómo influyen los ciberataques basados en DNS en el gasto en DDI?

El aumento de los exploits de generación de dominios impulsa a las empresas a integrar DDI centrado en la seguridad, mejorando la detección de malware en un 77%.

¿Cuál es la principal amenaza competitiva para los proveedores de dispositivos físicos heredados?

Los servicios agrupados de DNS e IPAM de los proveedores de nube pública están presionando a los proveedores de dispositivos físicos para que pivoten hacia el SaaS y la automatización asistida por inteligencia artificial.

Última actualización de la página el: