Tamaño y Participación del Mercado de Transporte Marítimo de Contenedores de Yibuti

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 300.15 Millones de dólares |

| Tamaño del Mercado (2026) | 321.51 Millones de dólares |

| Tamaño del Mercado (2031) | 446.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Contenedores de Yibuti por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte marítimo de contenedores de Yibuti crecerá de 300,15 millones USD en 2025 a 321,51 millones USD en 2026, y alcanzará 446,40 millones USD en 2031, creciendo a una CAGR del 6,78% de 2026 a 2031.

La posición de Yibuti en la entrada sur del Mar Rojo mantiene el corredor como un punto importante para la transferencia de contenedores, el comercio de tránsito y la conectividad regional de buques. El reciente ciclo de inversión de SGTD muestra que Doraleh se está preparando para un tráfico sostenido, no solo para fluctuaciones temporales de demanda, con nuevos equipos de patio añadidos en 2025 y una capacidad de manejo alineada con 2 millones de TEU para mediados de 2026. La capa operativa digital también está mejorando, ya que el Sistema de Comunidad Portuaria de Yibuti conecta puertos, aduanas, zonas francas y el seguimiento de corredores, y ha sido citado por DPFZA en la evaluación comparativa del Banco Mundial, que mostró que el tiempo de rotación pasó de 24 horas a aproximadamente 1 hora. La competencia sigue concentrada entre unos pocos transportistas globales en el lado de la línea principal y más dispersa entre los operadores de alimentadores y agencias, lo que favorece la cobertura de rutas pero mantiene el poder de mercado equilibrado. La trayectoria de crecimiento de este mercado todavía depende en gran medida de la carga con destino a Etiopía. Al mismo tiempo, el transbordo, el manejo de cadena de frío, la aceptación de buques más grandes y la mejora del despacho digital continúan ampliando las oportunidades operativas.

Conclusiones Clave del Informe

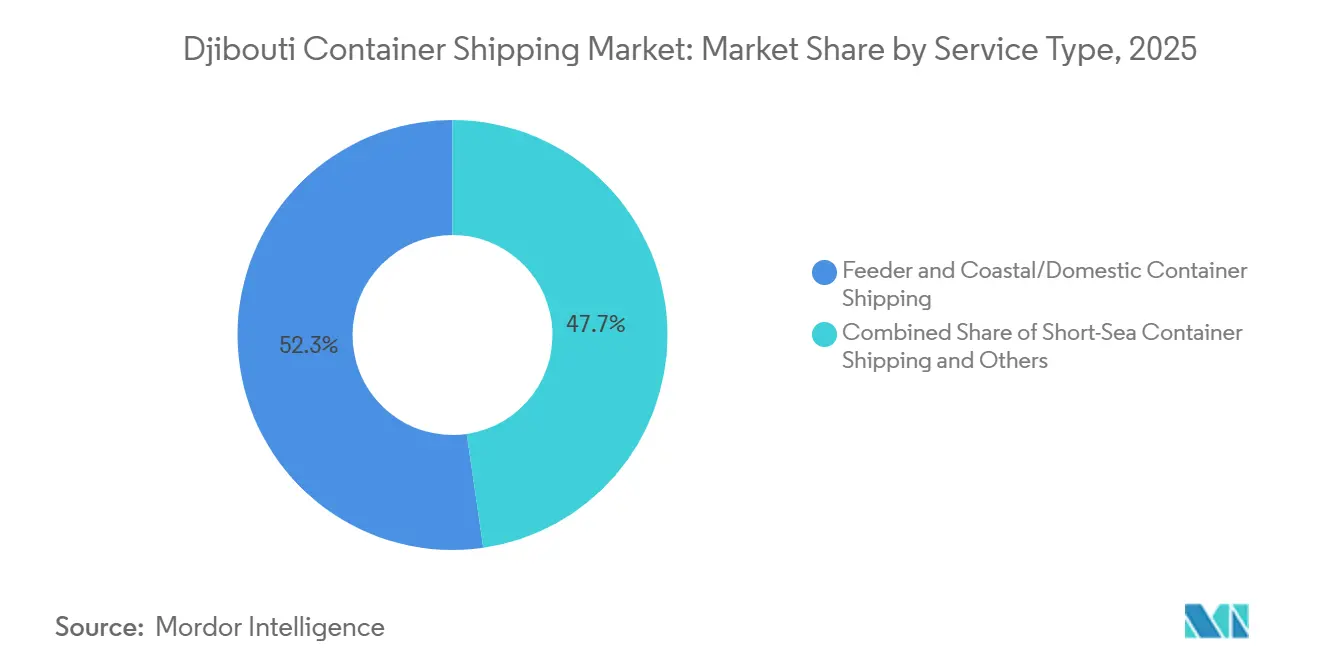

- Por tipo de servicio, el transporte marítimo de contenedores alimentador y costero/doméstico representó el 52,28% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025 y se prevé que se expanda a una CAGR del 7,76% hasta 2031.

- Por tipo de contenedor, los contenedores secos representaron el 84,30% del tamaño del mercado de transporte marítimo de contenedores de Yibuti en 2025, mientras que se proyecta que los contenedores refrigerados crezcan a una CAGR del 10,38% hasta 2031.

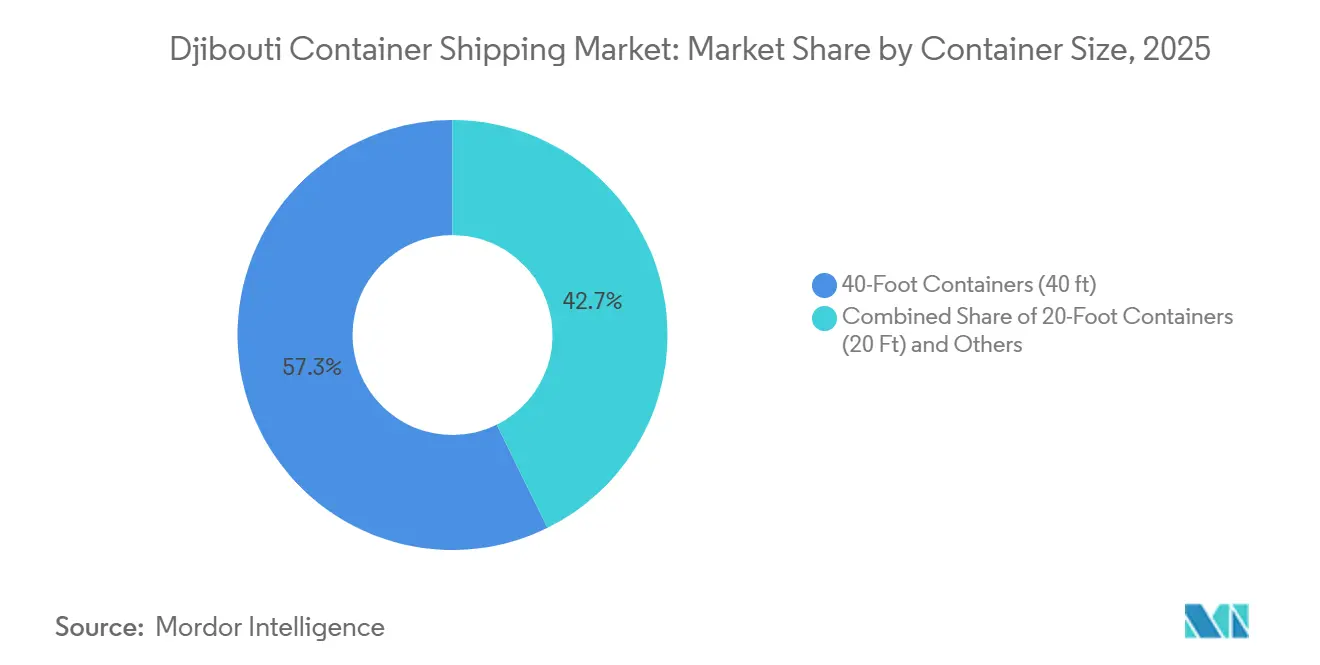

- Por tamaño de contenedor, los contenedores de 40 pies retuvieron el 57,29% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025, mientras que se espera que los contenedores de 20 pies crezcan a una CAGR del 8,04% hasta 2031.

- Por tipo de carga, la carga de contenedor completo representó el 68% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025, mientras que se prevé que la carga de contenedor incompleto se expanda a una CAGR del 9,78% hasta 2031.

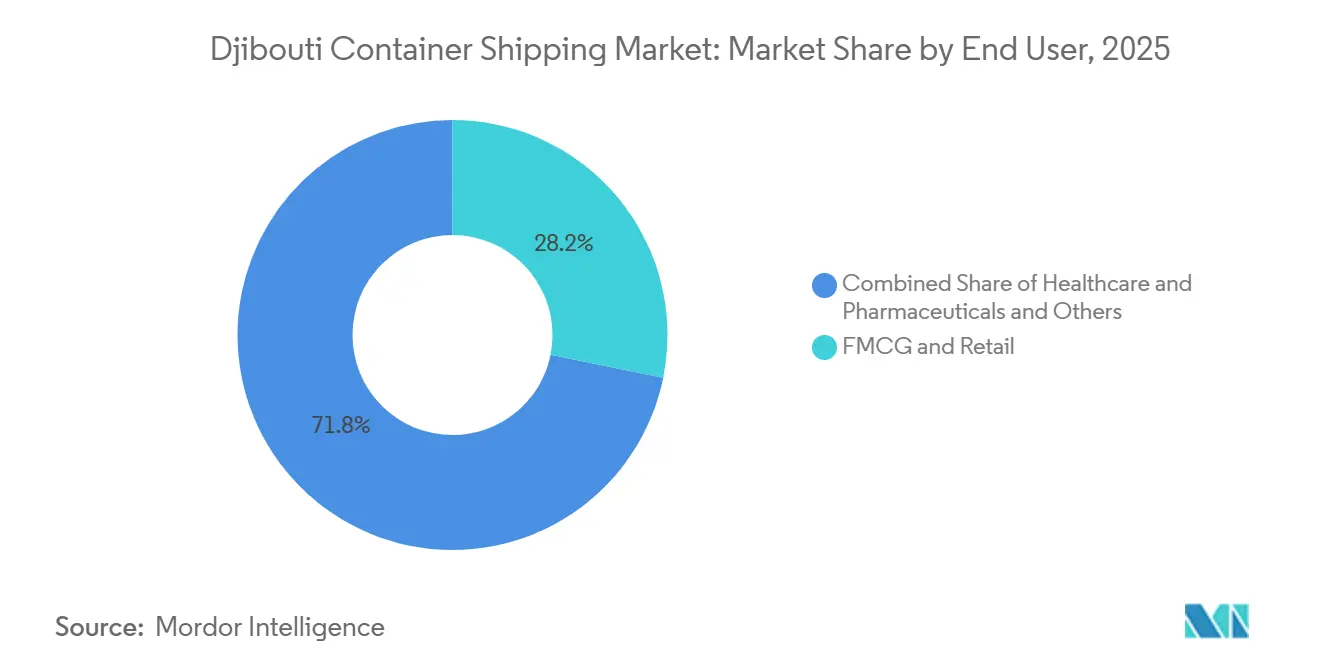

- Por industria de usuario final, los bienes de consumo masivo y el comercio minorista representaron el 28,18% del tamaño del mercado de transporte marítimo de contenedores de Yibuti en 2025, mientras que se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 9,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Contenedores de Yibuti

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Desvío del Mar Rojo Apoya los Volúmenes de Contenedores a través de Yibuti | +1.8% | Global, núcleo de África Oriental | Mediano plazo (2-4 años) |

| Dependencia del Cargo de Tránsito de Etiopía en los Corredores de Yibuti | +1.5% | Nacional (corredor Yibuti-Etiopía) | Largo plazo (≥ 4 años) |

| La Economía del Centro de Transbordo Favorece la Conectividad de Alimentadores y Líneas Principales | +0.9% | África Oriental, Cuerno de África, borde del Océano Índico | Mediano plazo (2-4 años) |

| Demanda de Cadena de Frío y Contenedores Refrigerados por Importaciones de Alimentos y Productos Farmacéuticos | +0.6% | África Oriental y Oriente Medio, con extensión a la flota global de contenedores refrigerados | Mediano plazo (2-4 años) |

| La Productividad de la Terminal y la Capacidad en Aguas Profundas Mejoran la Aceptación de Buques | +0.5% | Específico de Yibuti (Terminal Doraleh) | Corto plazo (≤ 2 años) |

| Los Sistemas Digitales de Comunidad Portuaria Reducen la Fricción en el Despacho | +0.3% | Nacional (Yibuti) con interés de evaluación comparativa regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Desvío del Mar Rojo Apoya los Volúmenes de Contenedores a través de Yibuti

El mercado de transporte marítimo de contenedores de Yibuti se beneficia de su posición en la entrada sur del Mar Rojo, donde los transportistas necesitan un punto confiable para la transferencia de carga y la distribución hacia adelante. La hoja de ruta de SGTD muestra que la terminal superó 1.236.769 TEU en 2024, lo que confirmó una base operativa más alta antes de la próxima ronda de adiciones de capacidad[1]Fuente: SGTD, "Corazón de la Conectividad Regional, Hoja de Ruta de Expansión de Capacidad 2025-2026," Presentación de Transport Events Djibouti26, transportevents.com. La misma hoja de ruta alinea la terminal con un umbral de manejo de 2 millones de TEU para mediados de 2026, lo que indica que Doraleh se ha estado preparando para flujos más grandes y estables. SGTD también añadió nueva capacidad de manejo de buques ULCV en su material de expansión oficial, admitiendo tamaños de buques de hasta 23.000 TEU y fortaleciendo el argumento para llamadas directas de buques más grandes. Con la ubicación y el equipamiento avanzando en la misma dirección, el mercado de transporte marítimo de contenedores de Yibuti sigue bien posicionado cuando los transportistas favorecen las operaciones de centro que pueden absorber los cambios en los itinerarios regionales.

Dependencia del Cargo de Tránsito de Etiopía en los Corredores de Yibuti

El mercado de transporte marítimo de contenedores de Yibuti todavía obtiene la mayor parte de su demanda de carga del corredor de Etiopía, lo que mantiene el comercio del hinterland en el centro del crecimiento de volumen. Una nota de política oficial etíope declaró que el 95% de la actividad del puerto de Yibuti está vinculada a la carga etíope, lo que subraya el estrecho vínculo entre los dos sistemas. Este vínculo proporciona a Yibuti un centro de carga confiable mientras las importaciones y exportaciones etíopes permanecen activas a lo largo del corredor. También aumenta los costos de cambio porque las rutinas de transporte, los sistemas de entrega interior y las relaciones con los cargadores se han construido en torno a esta ruta a lo largo del tiempo. Para el mercado de transporte marítimo de contenedores de Yibuti, esta dependencia del corredor apoya la demanda recurrente en condiciones comerciales normales, incluso cuando deja al mercado más expuesto que un sistema portuario con una base doméstica más amplia.

Demanda de Cadena de Frío y Contenedores Refrigerados por Importaciones de Alimentos y Productos Farmacéuticos

El mercado de transporte marítimo de contenedores de Yibuti está experimentando un crecimiento más rápido en la carga controlada por temperatura que en la carga estándar, especialmente para los flujos de alimentos y productos farmacéuticos que requieren condiciones de manejo más estrictas. Ocean Network Express declaró en 2025 que el comercio africano enfrenta una brecha de contenedores refrigerados, lo que indica una escasez de capacidad adecuada en relación con la demanda en las rutas hacia la región[2]Fuente: Ocean Network Express, "Resolviendo la Brecha de Contenedores Refrigerados, los Análisis de Mercado de ONE Revelan los Principales Impulsores en el Comercio Africano," ONE, one-line.com. La Alianza Global de Cadena de Frío también destacó un fuerte impulso en la inversión en cadena de frío en África Oriental, lo que apoya un mayor rendimiento para vacunas, biológicos, alimentos congelados y otros bienes sensibles. Este patrón de demanda alienta a los transportistas y terminales a ampliar el número de enchufes para contenedores refrigerados, mejorar la planificación del apilamiento y estrechar el control del servicio para la carga sensible. Como resultado, el mercado de transporte marítimo de contenedores de Yibuti está captando más envíos de alto valor que dependen de la fiabilidad y el cumplimiento normativo en lugar de la tarifa de flete más baja.

La Productividad de la Terminal y la Capacidad en Aguas Profundas Mejoran la Aceptación de Buques

El mercado de transporte marítimo de contenedores de Yibuti se beneficia de la eficiencia de la terminal, ya que la productividad del muelle y el flujo del patio influyen directamente en la programación de los transportistas y la elección del puerto. SGTD recibió 10 nuevas grúas RTG en febrero de 2025, llevando la flota a 42 unidades y apoyando las operaciones al nivel de manejo anual de 2 millones de TEU. SGTD también comenzó a trabajar en un patio marítimo de 12 hectáreas en junio de 2025, que añadirá 500.000 TEU de capacidad anual al completarse. DPFZA declara que el Sistema de Comunidad Portuaria de Yibuti conecta todos los puertos operativos, zonas francas, aduanas y el seguimiento de corredores. Al mismo tiempo, la evaluación comparativa del Banco Mundial citada en el comunicado de DPFZA mostró que el tiempo de rotación cayó de 24 horas a aproximadamente 1 hora. En conjunto, la expansión física y la coordinación digital otorgan al mercado de transporte marítimo de contenedores de Yibuti una base operativa más sólida para un mayor rendimiento y flujos de carga más exigentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Perturbación de la Seguridad en el Corredor del Mar Rojo | -1.2% | Global, corredor del Mar Rojo y Golfo de Adén | Mediano plazo (2-4 años) |

| La Dependencia de la Carga con Destino a Etiopía Crea Concentración de Demanda | -0.8% | Nacional (Yibuti) | Largo plazo (≥ 4 años) |

| La Base de Consumo Doméstico Limitada Limita el Crecimiento Orgánico | -0.4% | Nacional (Yibuti) | Largo plazo (≥ 4 años) |

| La Congestión Portuaria y los Cuellos de Botella Interiores Pueden Retrasar la Rotación | -0.3% | Nacional, con concentración en el hinterland en el corredor de la Ciudad de Yibuti | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Perturbación de la Seguridad en el Corredor del Mar Rojo

El mercado de transporte marítimo de contenedores de Yibuti sigue expuesto al clima de seguridad en el corredor del Mar Rojo porque las decisiones de enrutamiento de los transportistas pueden cambiar rápidamente cuando los niveles de riesgo varían. El apoyo de volumen a corto plazo derivado del desvío de rutas no elimina el riesgo a largo plazo de que las condiciones operativas inestables puedan aumentar los costos y debilitar la fiabilidad de los itinerarios. Los importadores en este corredor son sensibles a los cambios en los tiempos de tránsito, los costos de seguro y la visibilidad de la carga, por lo que la incertidumbre puede retrasar las decisiones de reserva y reducir la eficiencia de los envíos. Si los movimientos directos por el Mar Rojo se normalizan de manera sostenida, parte de la actividad de transbordo que benefició a Yibuti durante el período de perturbación podría volver a otros patrones de ruta. Esto significa que el mismo evento que apoyó el tráfico en una fase puede restringir el mercado de transporte marítimo de contenedores de Yibuti cuando los transportistas otorguen mayor importancia al enrutamiento predecible y la protección de márgenes.

La Dependencia de la Carga con Destino a Etiopía Crea Concentración de Demanda

El mercado de transporte marítimo de contenedores de Yibuti tiene una demanda doméstica limitada, por lo que su base de ingresos está más expuesta a decisiones tomadas fuera de Yibuti que la de muchos otros mercados portuarios. La concentración del 95% de la actividad portuaria en la carga etíope pone de relieve cuán poco puede la carga local compensar las desaceleraciones externas. Un cambio en la política comercial etíope, las preferencias de corredor o el calendario de adquisiciones del sector público puede, por tanto, producir un efecto desproporcionado en los volúmenes de contenedores[3]Fuente: Autoridad de Inversión y Finanzas de Etiopía, "Resiliencia Interior Más Allá del Cuello de Botella del Mar Rojo," IFA, ifa.gov.et . Esta concentración también reduce la diversificación entre grupos de clientes, ya que gran parte del corredor todavía depende de una única economía interior principal. Para el mercado de transporte marítimo de contenedores de Yibuti, esto mantiene las perspectivas de crecimiento atractivas pero menos equilibradas que en los sistemas portuarios con bases de carga doméstica o regional más amplias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Alimentador Refleja la Centralidad del Transbordo

El transporte marítimo de contenedores alimentador y costero/doméstico representó el 52,28% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025 y se prevé que se expanda a una CAGR del 7,76% hasta 2031. En el mercado de transporte marítimo de contenedores de Yibuti, este liderazgo refleja el papel del puerto como punto de transferencia donde la carga de línea principal se redistribuye a puertos más pequeños en el Cuerno de África, el Mar Rojo y las rutas cercanas del Océano Índico. La hoja de ruta de capacidad de SGTD y las adiciones al patio apoyan este modelo porque un manejo más rápido acelera la descarga, clasificación y carga hacia adelante para los servicios regionales. El formato de servicio sigue un sistema de centro y radios en el que la carga no se detiene en Yibuti como destino final, sino que continúa hacia adelante a través de enlaces de alimentadores.

El transporte marítimo de contenedores de altura y oceánico todavía ancla el tramo de larga distancia que conecta Yibuti con Asia y Europa a través de redes de transportistas globales. MSC, Maersk, CMA CGM y Hapag-Lloyd configuran gran parte de esta capa de servicio, mientras que los operadores de alimentadores compiten en frecuencia, fiabilidad de tránsito y cobertura de corredores. Los servicios de mar corto siguen siendo más pequeños, pero están ganando relevancia a medida que el comercio regional depende cada vez más de enlaces más frecuentes y específicos entre puertos cercanos. En la industria de transporte marítimo de contenedores de Yibuti, es probable que el segmento de alimentadores siga siendo el formato de servicio líder, ya que el papel comercial del puerto se centra en la transferencia de carga en lugar del gran consumo doméstico.

Por Tipo de Contenedor: Los Contenedores Secos Lideran Mientras los Refrigerados Reconfiguran la Mezcla

Los contenedores secos representaron el 84,30% del tamaño del mercado de transporte marítimo de contenedores de Yibuti en 2025, lo que refleja el intenso flujo de bienes de consumo, insumos industriales y carga agrícola que no requieren manejo a temperatura controlada. Esta base de carga sigue siendo amplia porque el perfil de importación de Etiopía todavía depende de bienes estándar en contenedores, como textiles, electrónica, cereales y mercancía general. El ritmo operativo en Doraleh también apoya un alto rendimiento de contenedores secos porque los contenedores estándar se mueven a través del corredor a escala tanto en carga de tránsito como de transferencia. En el mercado de transporte marítimo de contenedores de Yibuti, el equipo seco seguirá siendo, por tanto, la mayor parte de los movimientos diarios de contenedores.

Se proyecta que los contenedores refrigerados crezcan a una CAGR del 10,38% hasta 2031, la tasa más rápida en este segmento. El comentario de ONE en 2025 sobre la brecha de contenedores refrigerados en el comercio africano y los informes de GCCA sobre el impulso de la cadena de frío en África Oriental apoyan la visión de que la carga sensible a la temperatura se está expandiendo más rápido que el promedio del mercado. Las mayores importaciones farmacéuticas y de alimentos requieren un control de temperatura estable, una mejor disponibilidad de enchufes y procedimientos de entrega más estrictos a lo largo del corredor. Dentro de la industria de transporte marítimo de contenedores de Yibuti, el crecimiento de los contenedores refrigerados cambiará la mezcla de ingresos y las expectativas de servicio, incluso si los contenedores secos siguen siendo el formato más grande por volumen.

Por Tamaño de Contenedor: Las Unidades de 40 Pies Mantienen el Liderazgo en Volumen

El segmento de contenedores de 40 pies retuvo el 57,29% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025, lo que refleja la preferencia de los grandes importadores comerciales por formatos de envío de alto volumen que reducen los costos unitarios de flete en rutas más largas. Este formato también se adapta a las clases de buques y los diseños de patio utilizados en la principal ruta comercial de Asia a Yibuti. Los grandes mayoristas, los compradores manufactureros y los flujos de adquisiciones públicas pueden cargar de manera más eficiente en unidades de 40 pies cuando los volúmenes de carga son predecibles. En el mercado de transporte marítimo de contenedores de Yibuti, eso mantiene a los contenedores de 40 pies como centrales para la economía del corredor y la planificación de la terminal.

Se prevé que el segmento de contenedores de 20 pies crezca a una CAGR del 8,04% hasta 2031, convirtiéndolo en la categoría de tamaño de más rápido crecimiento. Los importadores más pequeños, los operadores de carga humanitaria y los consolidadores prefieren este formato porque admite compromisos financieros más ligeros y una planificación de envíos más flexible. Los tamaños especializados siguen siendo una parte menor de la mezcla, pero continúan sirviendo a la carga de proyectos y al flete irregular vinculado a importaciones de infraestructura e industriales. El mercado de transporte marítimo de contenedores de Yibuti, por tanto, muestra un liderazgo estable para las unidades de 40 pies, mientras que el crecimiento más rápido proviene de formatos de contenedor más flexibles que apoyan una base de importadores más amplia.

Por Tipo de Carga: El FCL Ancla los Ingresos Mientras el LCL Captura la Amplitud del Mercado

La carga de contenedor completo representó el 68% de la participación del mercado de transporte marítimo de contenedores de Yibuti en 2025, lo que refleja los patrones de compra de gran volumen de los principales mayoristas, compradores de reservas gubernamentales e importadores industriales. El FCL también se adapta a la estructura del comercio de larga distancia porque los envíos de línea principal a menudo se planifican en volúmenes de contenedor completo antes de que la carga llegue a Yibuti. Las transferencias ferroviarias y por carretera desde el puerto a los destinos interiores son más fáciles de organizar a escala cuando los importadores mueven contenedores completos de acuerdo con los itinerarios planificados. Esto mantiene al FCL como la base comercial principal en el mercado de transporte marítimo de contenedores de Yibuti.

Se proyecta que la carga de contenedor incompleto crezca a una CAGR del 9,78% hasta 2031, lo que indica una base de importadores más amplia que ingresa al corredor. Los comerciantes de pequeñas y medianas empresas, las agencias humanitarias y las actividades de cumplimiento de comercio electrónico apoyan envíos más pequeños y más frecuentes. El Sistema de Comunidad Portuaria de DPFZA y la evaluación comparativa del Banco Mundial citada en el comunicado de DPFZA indican que los procesos de documentación y rotación se están volviendo más fáciles de gestionar, lo que mejora la economía de los envíos más pequeños. En el mercado de transporte marítimo de contenedores de Yibuti, el crecimiento del LCL amplía la participación aunque el FCL sigue siendo la fuente principal de ingresos.

Por Industria de Usuario Final: Los Bienes de Consumo Masivo Lideran pero la Salud Redefine la Prima de Crecimiento

Los bienes de consumo masivo y el comercio minorista retuvieron una participación del 28,18% en 2025, convirtiéndolo en el mayor grupo de usuarios finales en el mercado. La demanda de la base de consumidores urbanos de Etiopía apoya las importaciones recurrentes de alimentos envasados, bebidas, productos de cuidado personal y artículos del hogar. Esta carga se mueve regularmente y crea patrones de reabastecimiento estables, lo que ayuda a estabilizar la demanda de contenedores a lo largo del corredor. En el mercado de transporte marítimo de contenedores de Yibuti, los bienes de consumo masivo siguen siendo el principal ancla de volumen porque combinan pedidos repetidos con una amplia diversidad de carga.

Se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 9,10% hasta 2031, el ritmo más rápido entre los segmentos de usuarios finales. Este grupo está siendo impulsado por la logística de vacunas, la distribución de insulina y oncología, los genéricos sensibles a la temperatura y la carga sanitaria relacionada que requiere estándares de control más estrictos. La brecha de contenedores refrigerados identificada por ONE y el impulso de la cadena de frío en África Oriental destacado por GCCA apoyan un crecimiento más sólido para este flujo de usuarios finales. El mercado de transporte marítimo de contenedores de Yibuti está, por tanto, añadiendo un flujo de flete de mayor valor incluso cuando la manufactura, la electrónica, los productos químicos y otros grupos de carga continúan apoyando la base más amplia.

Análisis Geográfico

Doraleh es la única instalación de contenedores de importancia global del país, que maneja tanto la carga de tránsito para entrega interior como la carga de transbordo para rutas vecinas. La hoja de ruta oficial de SGTD sitúa la capacidad en 2 millones de TEU en 2026 y describe un camino hacia 3,5 millones de TEU para 2030. Esto significa que el mercado de transporte marítimo de contenedores de Yibuti está configurado más por la demanda del corredor y la función de centro que por el consumo local.

El corredor de Etiopía sigue siendo el núcleo comercial del mercado de transporte marítimo de contenedores de Yibuti porque la carga interior se mueve a través de un sistema de rutas bien establecido construido en torno al acceso portuario. La alta participación del tráfico etíope crea una base confiable cuando el comercio está activo, pero también limita la diversificación geográfica. El transbordo regional amplía el alcance del puerto al vincular los flujos de carga en el Cuerno de África, el Mar Rojo y las rutas cercanas del Océano Índico. A medida que mejoran la capacidad de manejo y la coordinación digital, Yibuti puede atender a un conjunto más amplio de mercados cercanos sin cambiar su función básica de puerta de entrada[4]Fuente: Autoridad de Inversión y Finanzas de Etiopía, "Resiliencia Interior Más Allá del Cuello de Botella del Mar Rojo," IFA, ifa.gov.et.

El panorama competitivo en torno a Yibuti sigue cambiando, manteniendo al mercado de transporte marítimo de contenedores de Yibuti expuesto tanto a oportunidades como a presiones de puertos cercanos. El acceso a aguas profundas, la aceptación de buques más grandes y la ampliación del espacio de patio apoyan la posición de Yibuti con los transportistas de línea principal. Al mismo tiempo, la posición a largo plazo del mercado dependerá de qué tan bien convierta esta ventaja de infraestructura en llamadas recurrentes de transportistas, retención de carga y movimiento interior confiable. La geografía, por tanto, sigue siendo una fortaleza para el mercado de transporte marítimo de contenedores de Yibuti, pero depende de la ejecución del corredor más que de la escala local por sí sola.

Panorama Competitivo

El mercado de transporte marítimo de contenedores de Yibuti está moderadamente concentrado. MSC, Maersk, CMA CGM y Hapag-Lloyd son los principales nombres globales que configuran los flujos de volumen de larga distancia, mientras que los operadores regionales compiten en conexiones más cortas y fiabilidad del corredor. La página de información local de MSC para Yibuti y Etiopía subraya la importancia de la cobertura de servicio regional integrada para los transportistas que operan en este corredor. Esta configuración mantiene al mercado de transporte marítimo de contenedores de Yibuti competitivo en frecuencia de servicio y alcance de red en lugar de en escala puramente local. También significa que ningún operador de alimentadores único define el mercado completo incluso cuando unos pocos transportistas de línea principal influyen en los flujos de carga de mayor valor.

Un movimiento estratégico importante en 2026 fue el acuerdo de Hapag-Lloyd para adquirir ZIM por alrededor de 4.200 millones USD, lo que crearía una red combinada más grande con más de 400 buques y más de 18 millones de TEU de rendimiento anual si se obtienen las aprobaciones. Otro movimiento importante fue el acuerdo de TiL de MSC y BlackRock para adquirir el 80% de participación de CK Hutchison en 43 terminales internacionales, una transacción que podría profundizar la integración vertical en las operaciones portuarias y de transporte marítimo. Estos pasos son importantes para el mercado de transporte marítimo de contenedores de Yibuti porque la escala de los transportistas y el acceso a las terminales afectan dónde las líneas colocan capacidad y cómo gestionan las redes de transbordo. El extremo de línea principal del mercado se está alineando, por tanto, más estrechamente con las decisiones de cartera global que con las estrategias de país independientes.

La diferenciación competitiva también se está trasladando al diseño de servicios, la capacidad de contenedores refrigerados y el procesamiento digital en el mercado de transporte marítimo de contenedores de Yibuti. CMA CGM reorganizó sus servicios del Subcontinente Indio y Oriente Medio-África Oriental en marzo de 2026, y anteriormente lanzó el servicio KILIMA, lo que muestra que la planificación de redes en torno a África Oriental sigue activa. X-Press Feeders y COSCO Shipping Lines firmaron un acuerdo de asociación y arrendamiento en junio de 2025, lo que indica una coordinación continua de alimentadores en las principales rutas comerciales. El Sistema de Comunidad Portuaria de DPFZA otorga al mercado de transporte marítimo de contenedores de Yibuti una ventaja operativa práctica al permitir una documentación más rápida y una mejor visibilidad del corredor, mejorando así la experiencia del cargador y reduciendo la fricción en el despacho.

Líderes de la Industria de Transporte Marítimo de Contenedores de Yibuti

A.P. Moller – Maersk A/S

Mediterranean Shipping Company (MSC)

CMA CGM Group

Hapag-Lloyd AG

Ocean Network Express (ONE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: CMA CGM reorganizó sus servicios del Subcontinente Indio y Oriente Medio-África Oriental, reforzando el bucle KARIBU con nueva cobertura de Seychelles y llamadas directas en Mundra y Cochin de India, y reposicionando el SWAHILI EXPRESS como el servicio principal de Kenia y Tanzania. La reestructuración cubre puertos que incluyen Mombasa, Dar es Salaam, Yibuti y Zanzíbar.

- Febrero de 2026: Maersk firmó un acuerdo de pedido con New Times Shipbuilding para 8 buques de 18.600 TEU cada uno, con entregas programadas para 2029-2030. El pedido llevó el libro de pedidos total de Maersk a 33 buques, con 4 entregas aún planificadas para el resto de 2026.

- Febrero de 2026: Hapag-Lloyd AG firmó un acuerdo de fusión vinculante para adquirir el 100% de ZIM Integrated Shipping Services Ltd. por 35,00 USD por acción en efectivo, lo que representa un valor total de transacción de 4.200 millones USD. La entidad combinada operará más de 400 buques y transportará más de 18 millones de TEU anuales, y se esperan las aprobaciones regulatorias y de accionistas para finales de 2026.

- Enero de 2026: ONE y COSCO Shipping Lines celebraron el Acuerdo de Fletamento de Espacios AL5, optimizando aún más la coordinación del flujo comercial entre los marcos cooperativos de Premier Alliance y OCEAN Alliance en los servicios transoceánicos.

Alcance del Informe del Mercado de Transporte Marítimo de Contenedores de Yibuti

| Transporte Marítimo de Contenedores de Altura/Oceánico |

| Transporte Marítimo de Contenedores de Mar Corto |

| Transporte Marítimo de Contenedores Alimentador y Costero/Doméstico |

| Contenedores Secos (Uso General) |

| Contenedores Refrigerados |

| Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) |

| Otros Tamaños Especializados |

| Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) |

| Bienes de Consumo Masivo y Comercio Minorista |

| Manufactura y Automotriz |

| Salud y Productos Farmacéuticos |

| Electrónica y Equipos Eléctricos |

| Productos Químicos Industriales y Materias Primas |

| Otros |

| Por Tipo de Servicio | Transporte Marítimo de Contenedores de Altura/Oceánico |

| Transporte Marítimo de Contenedores de Mar Corto | |

| Transporte Marítimo de Contenedores Alimentador y Costero/Doméstico | |

| Por Tipo de Contenedor | Contenedores Secos (Uso General) |

| Contenedores Refrigerados | |

| Por Tamaño de Contenedor | Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) | |

| Otros Tamaños Especializados | |

| Por Tipo de Carga | Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) | |

| Por Industria de Usuario Final | Bienes de Consumo Masivo y Comercio Minorista |

| Manufactura y Automotriz | |

| Salud y Productos Farmacéuticos | |

| Electrónica y Equipos Eléctricos | |

| Productos Químicos Industriales y Materias Primas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del transporte marítimo de contenedores de Yibuti para 2031?

Se proyecta que el mercado de transporte marítimo de contenedores de Yibuti alcance 446,40 millones USD para 2031, frente a 321,51 millones USD en 2026, a una CAGR del 6,78% durante 2026-2031.

¿Qué tipo de servicio lidera la actividad de transporte marítimo de contenedores en Yibuti?

El transporte marítimo de contenedores alimentador y costero o doméstico lideró con una participación del 52,28% en 2025 y también es el tipo de servicio de más rápido crecimiento, con una CAGR del 7,76% hasta 2031.

¿Por qué es importante Yibuti para el comercio regional de contenedores?

Yibuti sirve como puerta de entrada al Mar Rojo y centro de transbordo para Etiopía y los puertos regionales cercanos, respaldado por la capacidad de 2 millones de TEU de Doraleh en 2026 y la expansión planificada hacia 3,5 millones de TEU para 2030.

¿Qué categorías de carga están creciendo más rápido a través de Yibuti?

La carga refrigerada y los envíos relacionados con la salud están creciendo más rápido, con contenedores refrigerados a una CAGR del 10,38% y salud y productos farmacéuticos a una CAGR del 9,10% hasta 2031.

¿Qué tan dependiente es Yibuti de los flujos de carga etíopes?

El corredor está muy concentrado, con la carga etíope representando el 95% de la actividad del puerto de Yibuti en 2026, lo que apoya el volumen pero aumenta la exposición a los cambios del corredor y de política.

¿Cuáles son las principales fortalezas competitivas de la Terminal de Contenedores Doraleh?

Sus fortalezas incluyen la aceptación de buques en aguas profundas, la capacidad adicional de grúas RTG, un plan de expansión del patio marítimo y un Sistema de Comunidad Portuaria que ha reducido el tiempo de rotación de 24 horas a aproximadamente 1 hora según la evaluación comparativa de DPFZA y el Banco Mundial.

Última actualización de la página el: