Tamaño y Participación del Mercado de Lugar de Trabajo Digital en el Gobierno y el Sector Público

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

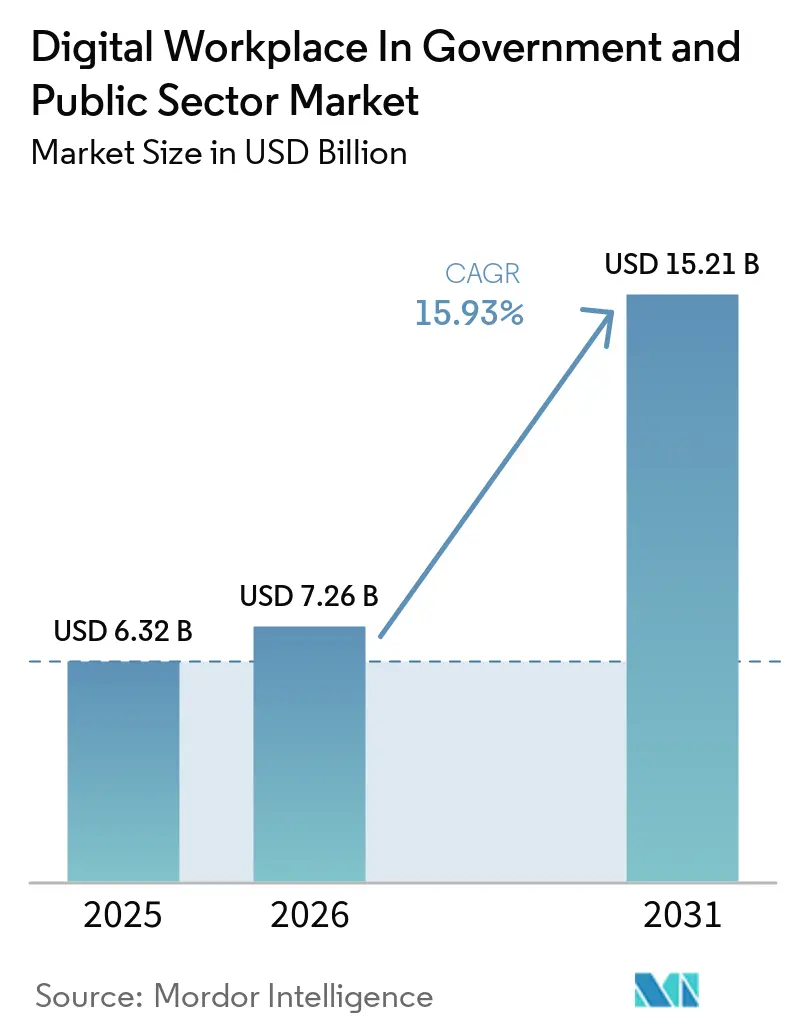

| Tamaño del Mercado (2026) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

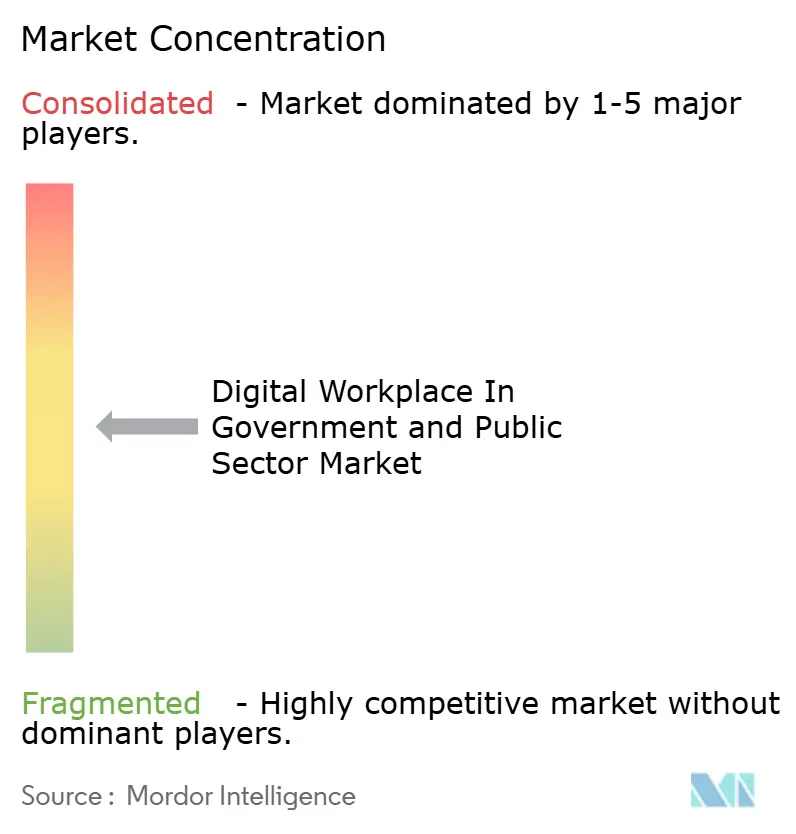

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lugar de Trabajo Digital en el Gobierno y el Sector Público por Mordor Intelligence

Se proyecta que el tamaño del mercado de lugar de trabajo digital en el gobierno y el sector público sea de 6,32 mil millones USD en 2025, 7,26 mil millones USD en 2026, y alcance los 15,21 mil millones USD en 2031, creciendo a una CAGR del 15,93% de 2026 a 2031. El mercado de lugar de trabajo digital en el gobierno y el sector público está siendo moldeado por la contratación con prioridad en la nube, requisitos más estrictos de cumplimiento de la fuerza laboral y el desplazamiento constante de la IA generativa desde pilotos controlados hacia el trabajo diario de las agencias. Los programas de seguridad de confianza cero también están cambiando las prioridades de gasto porque las agencias ahora necesitan endpoints gestionados, colaboración segura y entornos de trabajo basados en la nube que puedan soportar la verificación continua. Al mismo tiempo, el mercado de lugar de trabajo digital en el gobierno y el sector público continúa enfrentando ciclos de implementación más lentos donde los sistemas heredados y las normas de datos soberanos hacen que la implementación sea más compleja y eleven los costos totales de propiedad. La competencia se está orientando hacia proveedores que puedan combinar entrega de nube conforme, automatización de flujos de trabajo y soporte al empleado habilitado por IA en un solo entorno, en lugar de ofrecer herramientas aisladas. Esto deja espacio para nuevas adjudicaciones de contratos en gobiernos subfederales y municipales a medida que los precios de SaaS y las compras cooperativas hacen que las herramientas de lugar de trabajo de nivel empresarial sean más accesibles.

Conclusiones Clave del Informe

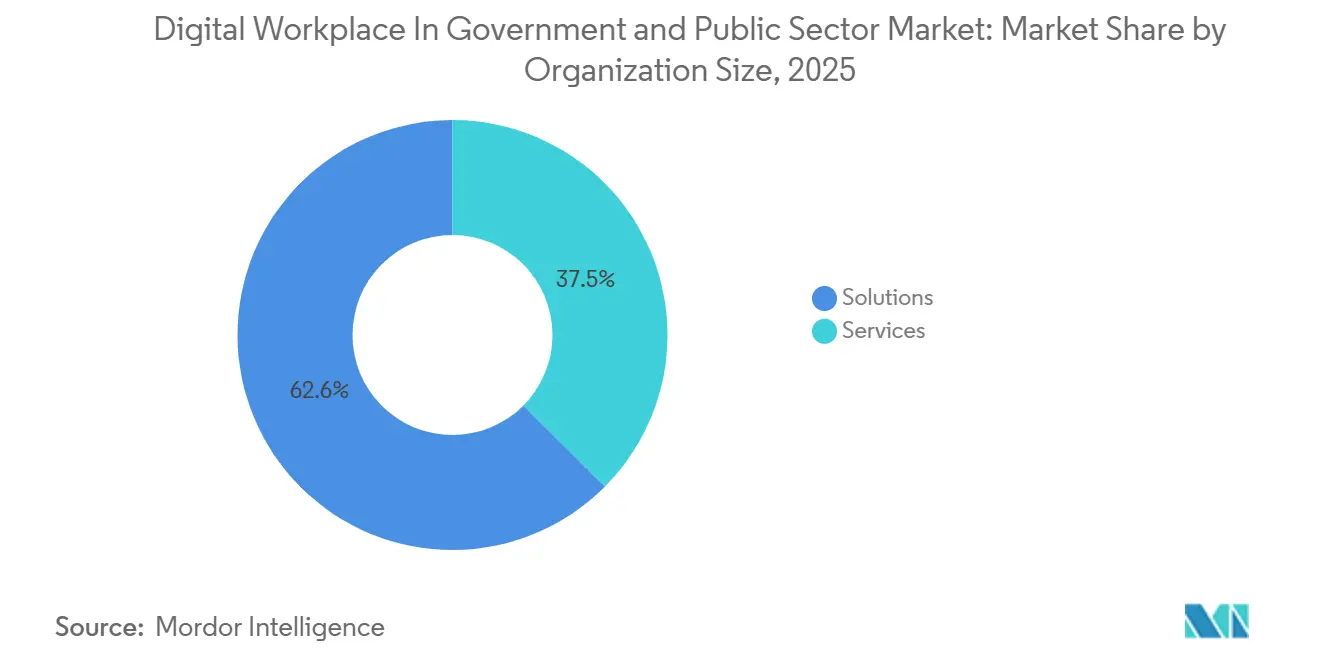

- Por componente, las soluciones representaron el 62,55% del mercado de lugar de trabajo digital en el gobierno y el sector público en 2025, mientras que se espera que el mismo segmento crezca a una CAGR del 16,23% hasta 2031.

- Por modo de implementación, la nube representó el 46,22% del tamaño del mercado de lugar de trabajo digital en el gobierno y el sector público en 2025 y se proyecta que se expanda a una CAGR del 16,67% hasta 2031.

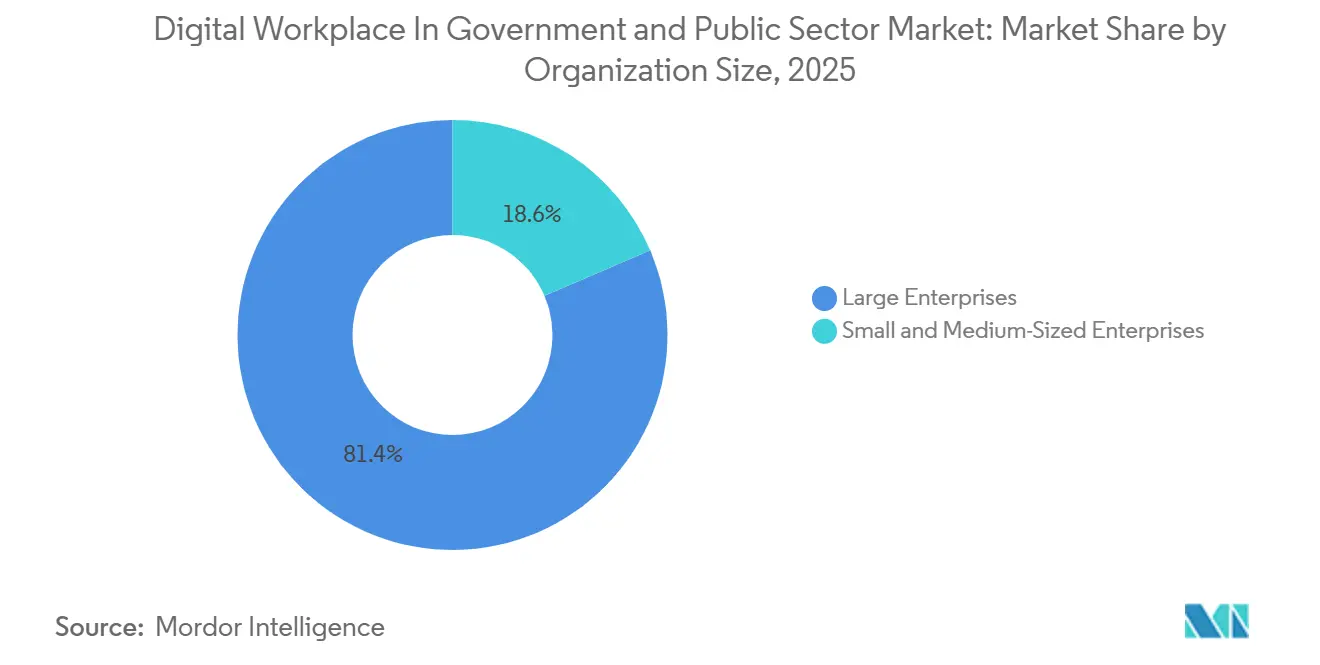

- Por tamaño de organización, las grandes empresas tuvieron una participación del 81,44% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 16,54% hasta 2031.

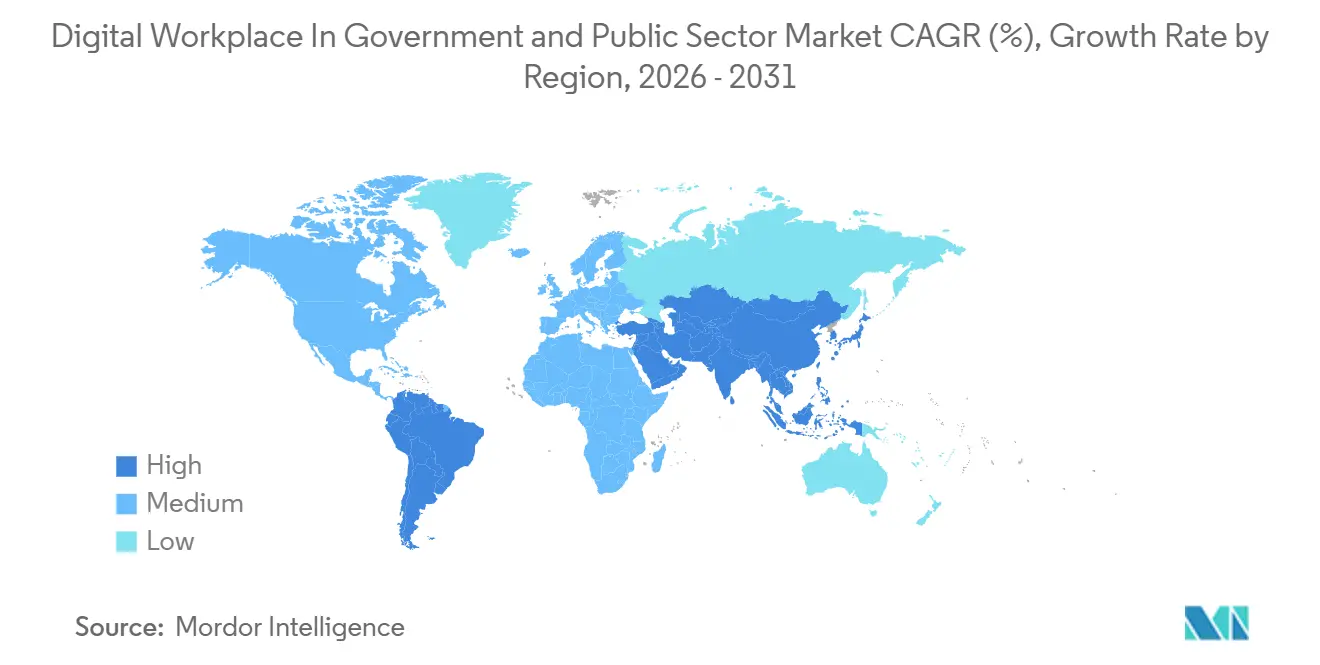

- Por geografía, América del Norte tuvo una participación del 38,45% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lugar de Trabajo Digital en el Gobierno y el Sector Público

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Programas de Modernización de la Nube Gubernamental | +4.0% | Global, liderado por América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Adopción de IA Generativa para Flujos de Trabajo de Conocimiento de Ciudadanos y Empleados | +2.9% | América del Norte y Asia-Pacífico, con expansión global | Corto plazo (≤ 2 años) |

| Expansión del Trabajo Híbrido Seguro en la Administración Pública | +2.7% | América del Norte, Europa, economías avanzadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de una Experiencia Digital Unificada del Empleado en las Agencias | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente Necesidad de Entornos de Colaboración de Confianza Cero | +1.9% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de Cumplimiento y Auditabilidad de la Fuerza Laboral | +1.6% | América del Norte, Unión Europea y mercados de Asia-Pacífico enfocados en seguridad nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Programas de Modernización de la Nube Gubernamental

La modernización de la nube gubernamental ha pasado de ser un objetivo de política amplio a un requisito operativo dentro de muchas instituciones públicas. El acuerdo entre la GSA y ServiceNow OneGov otorgó a las agencias federales descuentos de hasta el 70% en los paquetes ITSM Pro y Pro Plus y proyectó ganancias de eficiencia en los flujos de trabajo del 30%, lo que demuestra que las compras centralizadas se están utilizando para acelerar la adopción de plataformas modernas de lugar de trabajo.[1]Administración General de Servicios de EE. UU., "La GSA y ServiceNow firman el histórico acuerdo OneGov para acelerar la modernización gubernamental impulsada por IA," Administración General de Servicios de EE. UU., gsa.gov El programa Deutsche Verwaltungscloud 2.0 de Alemania estableció una infraestructura de nube federada para la administración pública de 2026 a 2029, lo que amplía directamente la base direccionable para herramientas de lugar de trabajo conformes en múltiples niveles de gobierno. La Comisión Europea también adjudicó un contrato de nube soberana de 180 millones EUR (194 millones USD) en abril de 2026, lo que demuestra que los grandes organismos públicos ahora financian entornos de nube como infraestructura institucional a largo plazo en lugar de proyectos de TI puntuales. El avance de FedRAMP hacia reglas consolidadas y un modelo de autorización continua apoya aún más esta tendencia porque las agencias y los proveedores están siendo impulsados hacia servicios en la nube que puedan presentar evidencia continua de cumplimiento en lugar de documentación periódica.

Adopción de IA Generativa para Flujos de Trabajo de Conocimiento de Ciudadanos y Empleados

La IA generativa se está convirtiendo en una capa central del mercado de lugar de trabajo digital en el gobierno y el sector público porque las agencias la están utilizando en flujos de trabajo rutinarios de conocimiento, búsqueda y soporte en lugar de limitarla a pilotos restringidos. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. informó en julio de 2025 que las agencias federales seleccionadas ya habían trasladado el uso y la gestión de la IA generativa a entornos operativos activos en 2024, lo que confirmó que la actividad de implementación había avanzado más allá de la experimentación.[2]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Inteligencia Artificial, Uso y Gestión de IA Generativa en Agencias Federales," Oficina de Rendición de Cuentas del Gobierno de EE. UU., gao.gov La Agencia Digital de Japón lanzó el piloto GENNAI a escala gubernamental en mayo de 2026 para casi 180.000 empleados en todos los ministerios, utilizando modelos de lenguaje de gran escala domésticos ajustados al lenguaje administrativo, lo que lo convierte en uno de los programas de IA de lugar de trabajo liderados por el Estado más grandes actualmente en operación. ServiceNow reforzó la misma dirección en marzo de 2026 cuando lanzó EmployeeWorks con integración de Moveworks, combinando IA conversacional y búsqueda empresarial en una única puerta de entrada orientada al gobierno para los trabajadores de las agencias. En India, el Gobierno de Andhra Pradesh anunció en febrero de 2026 su colaboración con IBM, BharatGen y NxtGen para construir una plataforma de IA soberana para servicios de IA multilingüe y orientados al ciudadano, lo que refuerza cómo la IA del sector público está siendo vinculada al control doméstico y la relevancia lingüística.

Expansión del Trabajo Híbrido Seguro en la Administración Pública

El trabajo híbrido seguro sigue siendo un fuerte impulsor de la demanda porque las directivas de regreso a la oficina no pusieron fin al trabajo remoto o distribuido dentro del gobierno, sino que obligaron a las agencias a rediseñarlo bajo un control más estricto. El memorando conjunto de la Oficina de Gestión y Presupuesto y la Oficina de Gestión de Personal emitido en enero de 2025 formalizó los planes de implementación del regreso a la oficina, lo que hizo que las agencias se enfocaran en entornos de trabajo que puedan operar de manera consistente en entornos de oficina, campo y hogar sin debilitar la supervisión.[3]Oficina de Gestión de Personal de EE. UU. y Oficina de Gestión y Presupuesto, "Memorando Conjunto OMB-OPM, Planes de Implementación de Regreso a la Oficina de las Agencias," Oficina de Gestión de Personal de EE. UU., opm.gov El lanzamiento de Windows 365 Frontline para GCC y GCC High por parte de Microsoft en 2026 demostró que los entornos de PC en la nube ahora cumplen con las estrictas expectativas de alojamiento y cumplimiento del gobierno de EE. UU., incluido el soporte a través de centros de datos gubernamentales. FedRAMP reportó 525 servicios certificados en 2026, lo que significa que las agencias ya cuentan con un amplio pero selecto conjunto de servicios en la nube autorizados para respaldar arquitecturas de lugar de trabajo seguras. Citrix también lanzó su plataforma para el sector público en marzo de 2026 para soportar implementaciones FedRAMP High, con aislamiento de red y en nube soberana, lo que demuestra que la demanda de trabajo híbrido ahora se extiende tanto a entornos públicos conectados como aislados.

Demanda de una Experiencia Digital Unificada del Empleado en las Agencias

El mercado de lugar de trabajo digital en el gobierno y el sector público también está siendo impulsado por la necesidad de reducir la fragmentación entre los sistemas de recursos humanos, gestión de servicios de TI, colaboración y conocimiento interno. El acuerdo entre la GSA y ServiceNow OneGov en septiembre de 2025 mostró cómo las agencias están utilizando la contratación a nivel gubernamental para reducir la duplicación y estandarizar el acceso a herramientas de flujo de trabajo habilitadas por IA en todos los departamentos. ServiceNow luego lanzó EmployeeWorks en marzo de 2026 como una única puerta de entrada de IA para las agencias públicas, y citó una tasa de deflexión del agente virtual del 98% para tareas de TI en la Ciudad de Raleigh, lo que destaca las ganancias de eficiencia que las agencias ahora esperan de las plataformas unificadas de soporte al empleado. La expansión de la PC en la nube gubernamental de Microsoft respalda el mismo cambio porque un espacio de trabajo unificado es más fácil de gestionar cuando el acceso a endpoints, las aplicaciones y los controles de seguridad se entregan a través de un único entorno gestionado. Las agencias que implementen esta capa común antes tendrán una base más práctica para el posterior despliegue de agentes de IA, mientras que las agencias que se demoren tendrán más probabilidades de mantener herramientas duplicadas, controles desiguales y experiencias de usuario inconsistentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sistemas Heredados y Fricción en la Contratación | -2.2% | Global, más agudo en América del Norte, la Unión Europea y los mercados maduros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayores Restricciones de Soberanía y Residencia de Datos | -1.6% | Unión Europea, núcleo de Asia-Pacífico, con expansión hacia Oriente Medio, África y América del Sur | Mediano plazo (2-4 años) |

| Complejidad de Interoperabilidad entre Múltiples Proveedores | -1.2% | Global | Mediano plazo (2-4 años) |

| Rigidez Presupuestaria del Sector Público y Ciclos de Aprobación Plurianuales | -0.9% | Mercados emergentes, con fricción temprana en gobiernos subnacionales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Heredados y Fricción en la Contratación

La infraestructura heredada sigue siendo la barrera más persistente para una adopción más rápida en el mercado de lugar de trabajo digital en el gobierno y el sector público. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. informó que las agencias federales gastan más de 100 mil millones USD cada año en TI y destinan casi el 80% de ese monto a operar y mantener los sistemas existentes, lo que deja un fondo menor para los programas de modernización integral. La Oficina del Gabinete del Reino Unido informó en enero de 2025 que el número de sistemas heredados de mayor riesgo y más críticos aumentó un 26% de 2023 a 2024, mientras que solo la mitad de los servicios públicos estaban digitalizados y el gasto digital se mantuvo un 30% por debajo de los niveles de referencia. Ese patrón ralentiza la sustitución de los antiguos entornos de colaboración, endpoints y flujos de trabajo porque las agencias deben financiar primero la continuidad y luego la transformación. La reforma de la contratación puede mejorar esto con el tiempo, pero los procesos de compra actuales aún alargan los plazos de implementación y dificultan que las agencias pasen rápidamente de herramientas fragmentadas a plataformas de lugar de trabajo integradas.

Mayores Restricciones de Soberanía y Residencia de Datos

Las normas de soberanía de datos están redirigiendo la demanda en el mercado de lugar de trabajo digital en el gobierno y el sector público en lugar de detenerla, pero están haciendo que las implementaciones sean más complejas y más lentas de escalar. La propuesta de la Comisión Europea de junio de 2026 para la Ley de Desarrollo de Nube e IA introdujo un marco común de evaluación de soberanía basado en 48 criterios, lo que indica que las decisiones de nube del sector público se están volviendo más formales, auditables y específicas de cada jurisdicción. En abril de 2026, la Comisión Europea también adjudicó un contrato de nube soberana de 180 millones EUR (194 millones USD) a cuatro proveedores para las instituciones de la Unión Europea, lo que demuestra que el cumplimiento de los requisitos de residencia y control ahora afecta la contratación a la mayor escala pública. El programa DVC 2.0 de Alemania, junto con lanzamientos de productos como la Plataforma Citrix para el Sector Público y Windows 365 Frontline para GCC y GCC High, muestra que los proveedores ahora deben soportar configuraciones federadas, de inquilino único, con aislamiento de red o dentro del país para seguir siendo relevantes en entornos gubernamentales sensibles. Estas normas apoyan el gasto en plataformas conformes, pero también alargan los ciclos de aprobación, limitan las opciones de arquitectura y elevan los requisitos de entrega para los proveedores globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Consolidación de Plataformas en las Agencias

Las soluciones representaron el 62,55% del mercado en 2025 y se espera que crezcan a una CAGR del 16,23% hasta 2031, lo que demuestra que los compradores están otorgando más valor a la capacidad de plataforma integrada que a la mano de obra de servicios independientes. Dentro del mercado de lugar de trabajo digital en el gobierno y el sector público, las agencias están dirigiendo la demanda visible hacia la comunicación unificada y la colaboración, las plataformas de experiencia del empleado, las herramientas de intranet y el acceso seguro al escritorio porque estas funciones ahora están cerca de la entrega diaria de la misión. El acuerdo entre la GSA y ServiceNow OneGov reforzó esa dirección al ofrecer grandes descuentos en paquetes de flujo de trabajo habilitados por IA y al enfatizar una modernización más rápida y estandarizada en todas las agencias. El lanzamiento de Windows 365 Frontline para GCC y GCC High por parte de Microsoft en 2026 también respalda el caso de las soluciones porque las herramientas de PC en la nube y espacio de trabajo seguro se están incorporando al mismo marco de compra que la colaboración, el control de endpoints y el acceso centrado en la identidad.

El lado de los servicios sigue siendo importante, pero su función está cambiando del soporte gestionado básico hacia la implementación, migración, integración y gobernanza en torno a los entornos de plataforma. Las reglas consolidadas de FedRAMP y la transición hacia la autorización continua señalan una estructura de mercado que favorece los productos SaaS recurrentes y respaldados por cumplimiento, lo que reduce el peso relativo de los modelos de servicio intensivos en mano de obra con el tiempo. Aun así, la industria de lugar de trabajo digital en el gobierno y el sector público todavía necesita proveedores de servicios para conectar los sistemas heredados, gestionar el cambio y apoyar el despliegue entre agencias donde las habilidades internas siguen siendo limitadas. Esto significa que los servicios seguirán siendo parte del valor del contrato, pero la posición más sólida corresponde a los proveedores que pueden envolver los servicios alrededor de una plataforma de producto conforme en lugar de vender los servicios como un punto final separado.

Por Modo de Implementación: La Nube Avanza en Arquitectura de Cumplimiento y Eficiencia Presupuestaria

La nube representó el 46,22% del mercado en 2025 y es el modo de más rápido crecimiento con una CAGR del 16,67% hasta 2031, lo que demuestra que el tamaño del mercado de lugar de trabajo digital en el gobierno y el sector público se está desplazando hacia entornos alojados que son más fáciles de escalar y gestionar. Los 525 servicios certificados de FedRAMP ofrecen a las agencias una vía preseleccionada para la adopción de la nube, lo que reduce el esfuerzo de revisión y apoya una contratación más rápida que una construcción totalmente personalizada en las instalaciones. La oferta de PC en la nube GCC y GCC High de Microsoft, junto con la pila de flujo de trabajo lista para el gobierno de ServiceNow, demuestra que la nube conforme es ahora un modelo operativo práctico para la colaboración, el acceso al escritorio y la prestación de servicios internos en lugar de una vía de excepción limitada. Las herramientas de lugar de trabajo nativas de la nube también se adaptan más fácilmente al escrutinio presupuestario porque desplazan el gasto hacia el uso, las actualizaciones y los niveles de servicio medibles en lugar de los ciclos de actualización de hardware.

La implementación híbrida está ganando importancia como arquitectura puente para las agencias que no pueden trasladar todas las cargas de trabajo a un modelo de nube pública común al mismo ritmo. El plan DVC 2.0 de Alemania está construido en torno a una estructura federada que abarca infraestructura operada por el gobierno, nube comercial certificada y servicios de nube soberana europea, lo que refleja cómo las administraciones públicas están combinando entornos en lugar de imponer un único modelo. La implementación en las instalaciones sigue siendo importante en entornos clasificados, con aislamiento de red y de seguridad pública donde la conectividad externa está restringida o prohibida. El lanzamiento del sector público de Citrix en marzo de 2026 capturó esta parte del mercado al soportar los requisitos de implementación FedRAMP High, nube soberana y aislada en un único marco de producto.

Por Tamaño de Organización: El Gasto de las Grandes Agencias Ancla el Mercado mientras el Crecimiento de las Pymes se Acelera

Las grandes empresas representaron el 81,44% del mercado en 2025, lo que significa que el mercado de lugar de trabajo digital en el gobierno y el sector público sigue estando anclado por agencias con fuerzas laborales muy grandes, obligaciones de seguridad complejas y presupuestos de transformación plurianuales. Estas organizaciones a menudo gestionan grandes parques de endpoints, varios niveles de clasificación y múltiples funciones de soporte interno, por lo que tienden a favorecer contratos de lugar de trabajo amplios que cubran la colaboración, la gestión de servicios, la seguridad y el soporte al empleado en una única estructura. El piloto GENNAI de Japón en todos los ministerios y la continua modernización de los principales departamentos gubernamentales en Europa muestran la importancia de la escala porque solo los organismos públicos más grandes pueden desplegar sistemas de lugar de trabajo comunes en poblaciones de usuarios tan amplias. El acuerdo de soporte de 2025 del Departamento de Trabajo y Pensiones del Reino Unido con IBM también refleja cómo las grandes agencias generan ingresos continuos incluso cuando parte del trabajo sigue centrado en mantener y estabilizar las plataformas existentes.

Las pequeñas y medianas empresas son el segmento de más rápido crecimiento con una CAGR del 16,54% hasta 2031, y ese crecimiento refleja un acceso más fácil a herramientas de nivel empresarial a través de rutas de compra compartidas y precios de SaaS. La adjudicación de Kyndryl en marzo de 2026 bajo el contrato cooperativo del Departamento de Recursos de Información de Texas es un ejemplo claro porque amplía el acceso a servicios tecnológicos basados en entregables para agencias gubernamentales estatales y locales sin un ciclo de contratación independiente completo. A medida que este modelo se vuelve más común, las entidades públicas más pequeñas pueden adoptar la gestión segura de endpoints, la automatización de flujos de trabajo y las herramientas de colaboración sin necesidad de desarrollar la misma profundidad de contratación que los gobiernos centrales. Por eso el mercado de lugar de trabajo digital en el gobierno y el sector público se está abriendo más rápido a nivel municipal y regional que en ciclos tecnológicos anteriores, aunque los contratos de grandes agencias siguen dominando la base de ingresos.

Análisis Geográfico

América del Norte representó el 38,45% de la participación del mercado de lugar de trabajo digital en el gobierno y el sector público en 2025, lo que la mantuvo como la mayor base regional de gasto e implementación. La región se beneficia de marcos maduros de contratación y autorización, y los ejemplos más claros son el modelo de contratación OneGov de la GSA y el amplio catálogo de servicios certificados de FedRAMP. Los planes de implementación de regreso a la oficina emitidos por la Oficina de Gestión y Presupuesto y la Oficina de Gestión de Personal a principios de 2025 también impulsaron a las agencias a invertir en entornos híbridos seguros en lugar de modelos simples solo de oficina. La expansión de la PC en la nube gubernamental de Microsoft y FedRAMP 20x juntos muestran que se espera cada vez más que los proveedores en América del Norte combinen la usabilidad con evidencia de cumplimiento continuo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,67% hasta 2031, lo que demuestra que el tamaño del mercado de lugar de trabajo digital en el gobierno y el sector público está aumentando rápidamente a medida que maduran las agendas de IA gubernamental y nube soberana. El lanzamiento de GENNAI en Japón en mayo de 2026 le dio a la región uno de los ejemplos más claros de implementación de IA de lugar de trabajo gubernamental a gran escala, con una base objetivo de casi 180.000 empleados en todos los ministerios. En India, el trabajo de Andhra Pradesh en febrero de 2026 con IBM, BharatGen y NxtGen en una plataforma de IA soberana mostró cómo la demanda regional está siendo vinculada a la prestación de servicios públicos, la localización lingüística y el control doméstico de los sistemas sensibles. Este crecimiento regional también está ligado a una mayor preferencia por el manejo de datos dentro del país y las estructuras de cumplimiento específicas del gobierno. Los proveedores con infraestructura local, asociaciones domésticas y opciones de productos listos para la soberanía están, por lo tanto, mejor posicionados para capturar nuevas adjudicaciones en toda Asia-Pacífico.

Europa está siendo moldeada por una combinación de normas de soberanía digital y la necesidad de infraestructura digital pública interoperable. La propuesta de la Ley de Desarrollo de Nube e IA de la Comisión Europea en junio de 2026 introdujo un marco de soberanía de 48 criterios, que está impulsando la contratación de lugar de trabajo hacia arquitecturas más auditables y conscientes de la jurisdicción. El contrato de nube soberana de la Comisión de abril de 2026 y el programa DVC 2.0 de Alemania muestran que esto ya no es solo una dirección de política, sino que ahora se está traduciendo en infraestructura financiada y diseño de implementación. Oriente Medio, América del Sur y África siguen siendo mercados en etapas más tempranas, pero los programas nacionales de gobierno digital y el apoyo de financiamiento externo están comenzando a ampliar la demanda de plataformas de colaboración, flujo de trabajo y soporte al empleado.

Panorama Competitivo

El mercado de lugar de trabajo digital en el gobierno y el sector público está moderadamente consolidado, con grandes integradores de servicios y proveedores liderados por plataformas compitiendo por los contratos públicos de mayor valor. Los proveedores de plataformas están fortaleciendo su posición a través de entornos precertificados, flujos de trabajo habilitados por IA y rutas de compra específicas para el gobierno, y esto es visible en el peso combinado del acuerdo OneGov de ServiceNow, la expansión de GCC y GCC High de Microsoft y el ecosistema más amplio de FedRAMP. El lanzamiento de EmployeeWorks de ServiceNow en marzo de 2026 con integración de Moveworks le otorgó una posición más sólida como puerta de entrada en el flujo de trabajo y el soporte de conocimiento de las agencias, lo que es importante porque el valor de la IA se está acercando cada vez más a la interfaz del empleado. Windows 365 Frontline de Microsoft para GCC y GCC High añadió otra ventaja competitiva al alinear la entrega segura de escritorio con los requisitos de cumplimiento de la nube alojada por el gobierno.

Los titulares liderados por servicios están respondiendo reposicionándose en torno a programas de modernización, implementación soberana y densidad del sector público regional. La adjudicación de Kyndryl en Texas DIR en marzo de 2026 amplió su alcance hacia el gobierno estatal y local a través de un contrato cooperativo, que es una vía práctica hacia entidades públicas más pequeñas que no realizan grandes contrataciones independientes. Su contrato con SANDETEL en Andalucía en abril de 2026 y su asignación en Extremadura en marzo de 2026 muestran el mismo enfoque en Europa, donde el trabajo de modernización pública está cada vez más vinculado a la automatización de procesos, la adopción de la nube y el diseño de infraestructura resiliente. El contrato de Capgemini con HM Revenue and Customs en junio de 2026 también encaja en este patrón porque se centró en trasladar la infraestructura heredada a una plataforma nativa de la nube unificada con capacidad de experiencia del cliente impulsada por IA. El resultado práctico es que la diferenciación ahora depende menos de la escala de mano de obra por sí sola y más de si un proveedor puede combinar la entrega de plataforma conforme, la arquitectura soberana y los resultados de flujo de trabajo medibles.

El espacio en blanco sigue siendo más fuerte en la implementación de IA conforme con la soberanía y en el segmento de gobierno más pequeño donde muchas entidades aún carecen de amplia capacidad interna de contratación e integración. La plataforma del sector público de Citrix de marzo de 2026 es un buen ejemplo de cómo los proveedores están apuntando a esa brecha al soportar modelos de implementación FedRAMP High, con aislamiento de red y con datos localizados en una sola oferta. FedRAMP 20x y el marco CADA de Europa probablemente agudizarán esta división porque la velocidad de certificación, la evidencia legible por máquina y el control jurisdiccional importarán más en las adjudicaciones a corto plazo. Los proveedores que combinen la automatización del cumplimiento, la flexibilidad de alojamiento local y los canales de ventas gubernamentales establecidos están, por lo tanto, mejor posicionados para seguir ganando a medida que el mercado de lugar de trabajo digital en el gobierno y el sector público avanza más hacia las operaciones habilitadas por IA.

Líderes de la Industria de Lugar de Trabajo Digital en el Gobierno y el Sector Público

Microsoft Corporation

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Capgemini, en colaboración con NiCE y Route 101, firmó un contrato plurianual con HM Revenue and Customs para consolidar su infraestructura heredada en una plataforma unificada nativa de la nube con capacidades de experiencia del cliente impulsadas por IA; se espera que el contrato proporcione servicios digitales mejorados a los contribuyentes del Reino Unido a escala.

- Mayo de 2026: La Agencia Digital de Japón lanzó el piloto de IA generativa GENNAI a gran escala, dirigido a aproximadamente 180.000 empleados gubernamentales en todos los ministerios; aproximadamente 100.000 empleados obtuvieron acceso antes del 29 de mayo de 2026, con el despliegue completo en los ministerios avanzando durante el ejercicio fiscal 2026.

- Abril de 2026: La Comisión Europea adjudicó un contrato de nube soberana de 180 millones EUR (204 millones USD) a cuatro proveedores para las instituciones de la Unión Europea, la mayor contratación de este tipo en la historia de la Unión Europea, estableciendo un punto de referencia para las implementaciones de lugar de trabajo digital gubernamental de los estados miembros.

- Abril de 2026: Kyndryl firmó un contrato con SANDETEL, la entidad de modernización digital del Gobierno Regional de Andalucía en España, para proporcionar servicios de consultoría y gestión para la automatización de procesos, la adopción de la nube y el cumplimiento del Esquema Nacional de Seguridad (ENS).

Alcance del Informe del Mercado Global de Lugar de Trabajo Digital en el Gobierno y el Sector Público

El Mercado de Lugar de Trabajo Digital en el Gobierno y el Sector Público comprende una amplia gama de tecnologías, plataformas y servicios. Estas soluciones permiten a las instituciones públicas, incluidos los gobiernos federales y estatales, las agencias públicas, las instituciones educativas y las organizaciones de salud, establecer entornos digitales integrados, seguros y colaborativos para empleados y partes interesadas. El mercado incluye herramientas de colaboración empresarial, suites de productividad basadas en la nube, comunicaciones unificadas, gestión digital de documentos, automatización de flujos de trabajo, marcos de ciberseguridad, infraestructura de escritorio virtual y plataformas de compromiso del empleado.

El Informe del Mercado de Lugar de Trabajo Digital en el Gobierno y el Sector Público está Segmentado por Componente (Soluciones [Comunicación Unificada y Colaboración, Gestión Unificada de Endpoints, Movilidad Empresarial y Gestión, Plataformas de Experiencia del Empleado e Intranet, Automatización de Flujos de Trabajo y Gestión del Conocimiento, e Infraestructura de Escritorio Virtual y PC en la Nube] y Servicios), Modo de Implementación (Nube, En las Instalaciones e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Comunicación Unificada y Colaboración |

| Gestión Unificada de Endpoints | |

| Movilidad Empresarial y Gestión | |

| Plataformas de Experiencia del Empleado e Intranet | |

| Automatización de Flujos de Trabajo y Gestión del Conocimiento | |

| Infraestructura de Escritorio Virtual y PC en la Nube | |

| Servicios |

| Nube |

| En las Instalaciones |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Comunicación Unificada y Colaboración |

| Gestión Unificada de Endpoints | ||

| Movilidad Empresarial y Gestión | ||

| Plataformas de Experiencia del Empleado e Intranet | ||

| Automatización de Flujos de Trabajo y Gestión del Conocimiento | ||

| Infraestructura de Escritorio Virtual y PC en la Nube | ||

| Servicios | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de lugar de trabajo digital en el gobierno y el sector público?

El mercado de lugar de trabajo digital en el gobierno y el sector público fue valorado en 6,32 mil millones USD en 2025, se sitúa en 7,26 mil millones USD en 2026 y se prevé que alcance los 15,21 mil millones USD en 2031 a una CAGR del 15,93%.

¿Qué modo de implementación se está expandiendo más rápido en las plataformas de lugar de trabajo digital del sector público?

La nube es el modo de implementación de más rápido crecimiento, con una CAGR del 16,67% hasta 2031, y representó una participación del 46,22% en 2025.

¿Por qué las agencias gubernamentales están aumentando el gasto en herramientas de IA para el lugar de trabajo?

Las agencias están utilizando la IA generativa para flujos de trabajo de conocimiento, búsqueda empresarial, resumen y soporte al empleado, lo que está aumentando el valor de las plataformas de lugar de trabajo integradas.

¿Qué región lidera los ingresos y cuál está creciendo más rápido?

América del Norte lideró con una participación del 38,45% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 16,67% hasta 2031.

¿Cuál es la mayor barrera para una implementación más amplia en las agencias gubernamentales?

Los sistemas heredados y la fricción en la contratación siguen siendo los principales obstáculos porque alargan los plazos, inmovilizan los presupuestos en mantenimiento y ralentizan la migración hacia plataformas integradas.

¿Qué proveedores están mejor posicionados para competir por contratos futuros?

Los proveedores con plataformas listas para FedRAMP o para la soberanía, herramientas de flujo de trabajo habilitadas por IA y sólido acceso a la contratación pública están mejor posicionados, especialmente aquellos que combinan la solidez del producto con la capacidad de implementación.

Última actualización de la página el: