Tamaño y Participación del Mercado de Puerta de Entrada Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

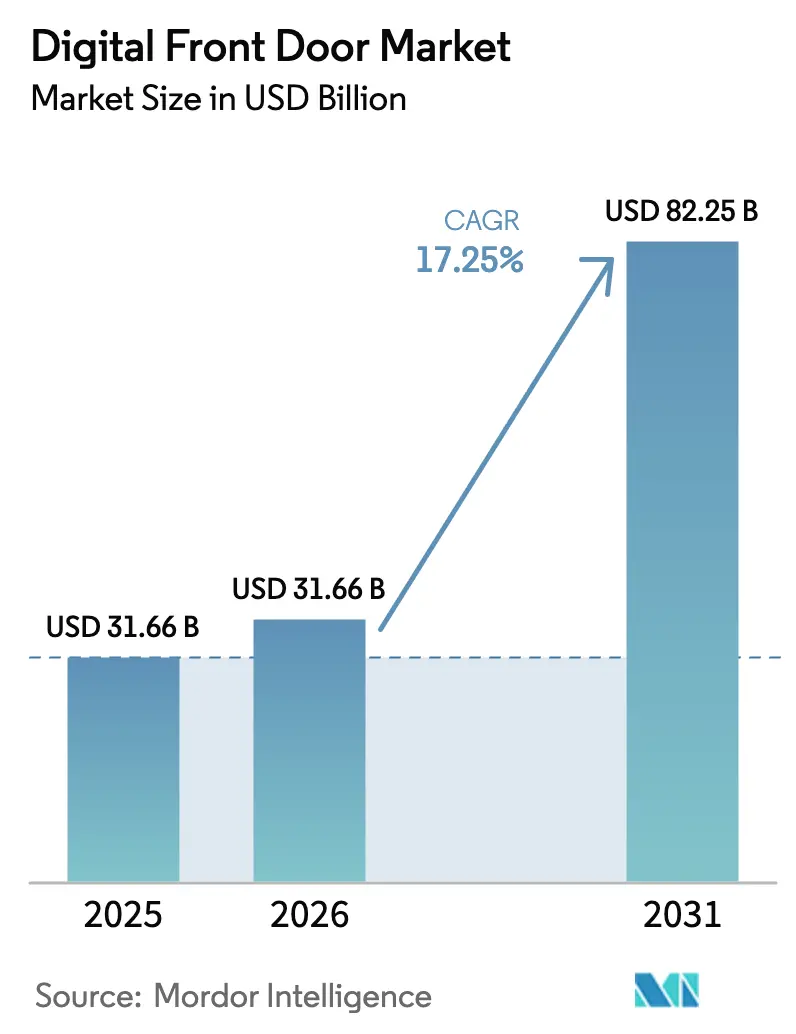

| Tamaño del Mercado (2026) | 31.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.25% CAGR |

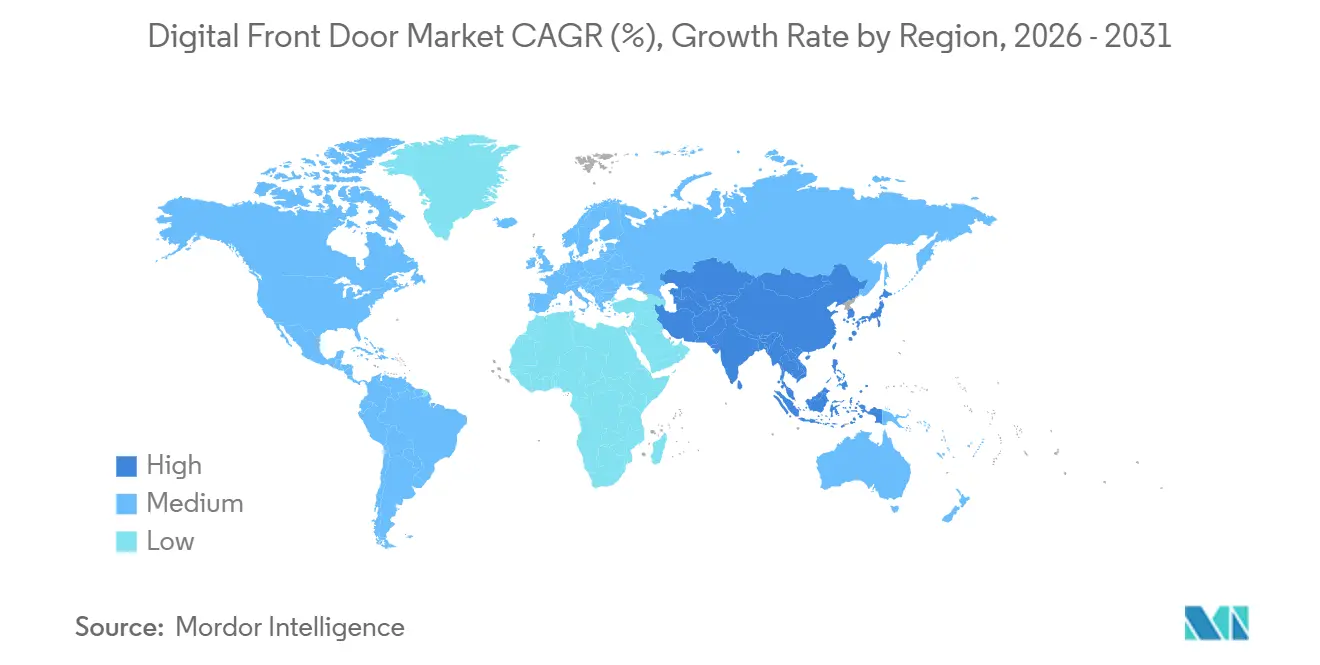

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

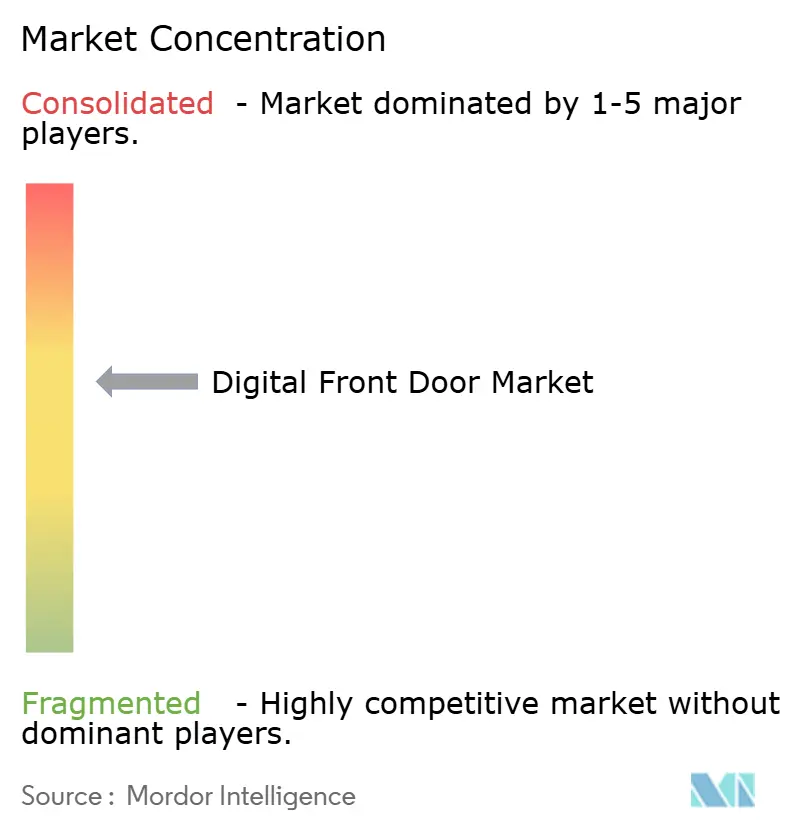

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puerta de Entrada Digital por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Puerta de Entrada Digital se expanda de USD 31,66 mil millones en 2025 y USD 31,66 mil millones en 2026 a USD 82,25 mil millones en 2031, registrando una CAGR del 17,25% entre 2026 y 2031.

El impulso refleja la convergencia de la programación de citas, las visitas virtuales, el triaje y los pagos en una única interfaz de nivel de consumidor, un enfoque que los proveedores ahora consideran esencial en lugar de opcional. Los mayores requisitos de interoperabilidad de los pagadores y del CMS están acortando los plazos de los proyectos, mientras que los nuevos participantes del sector minorista de salud elevan el estándar para el acceso en el mismo día y la fijación de precios transparente. Los proveedores de plataformas responden con hojas de ruta basadas en API que permiten a los hospitales conectar nuevos módulos a los portales de pacientes existentes sin necesidad de un ciclo de reemplazo total. La infraestructura en la nube, la inteligencia artificial conversacional y las canalizaciones de datos nativas de FHIR forman la columna vertebral técnica que mantiene experiencias coherentes en los canales web, móvil y de voz.

Conclusiones Clave del Informe

- Por componente, el software lideró con el 57,55% de la participación del mercado de puerta de entrada digital en 2025; los servicios avanzan a una CAGR del 18,25% hasta 2031.

- Por modo de implementación, la nube capturó el 65,23% del tamaño del mercado de puerta de entrada digital en 2025 y crece a una CAGR del 19,15% hasta 2031.

- Por aplicación, la gestión de citas representó el 35,15% de los ingresos en 2025, mientras que el triaje digital y los chatbots se expanden a una CAGR del 22,51% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud representaron el 48,35% del gasto en 2025; los centros minoristas y de atención urgente registraron la CAGR más rápida del 19,11% hasta 2031.

- Por geografía, América del Norte retuvo el 42,25% de los ingresos en 2025, y Asia-Pacífico registra la CAGR más alta del 19,02% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Puerta de Entrada Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Telesalud Tras el COVID-19 | +4.2% | Global, con mayores ganancias en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para APIs de Acceso al Paciente y Compartición de Datos | +3.8% | América del Norte, UE (disposiciones de interoperabilidad del RGPD) | Corto plazo (≤ 2 años) |

| Demanda del Consumidor de Conveniencia Omnicanal | +3.1% | Global, liderado por mercados urbanos en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Teléfonos Inteligentes y Banda Ancha | +2.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Intercambio de Datos entre Pagadores y Proveedores Basado en API que Desbloquea Flujos de Trabajo de Triaje | +2.3% | América del Norte, adopción temprana en Australia y Singapur | Mediano plazo (2-4 años) |

| Clínicas Minoristas y de Empleadores que Implementan Puntos de Entrada Unificados | +1.5% | América del Norte, emergente en Brasil y mercados del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Telesalud Tras el COVID-19

Los volúmenes de telesalud se estabilizaron en los dígitos bajos de las decenas entre el total de consultas ambulatorias en 2024, creando un punto de entrada digital permanente que ahora alimenta programas omnicanal más amplios. Los hospitales que utilizan la herramienta de video integrada de Epic retuvieron un 19% más de pacientes que los pares que dependían de enlaces independientes. Los pagadores eximen los copagos para los primeros contactos virtuales, impulsando la fidelidad de los miembros y canalizando el tráfico hacia redes alineadas. Los proveedores capitalizan agrupando la programación, el registro, la consulta y el seguimiento en un único flujo de trabajo que refleja las normas del comercio electrónico. Esta dinámica impulsa el mercado de puerta de entrada digital a medida que las organizaciones ven las experiencias cohesivas, y no la telesalud aislada, como el diferenciador competitivo.

Mandatos Regulatorios para APIs de Acceso al Paciente y Compartición de Datos

El CMS ahora puede multar a los planes de Medicare Advantage que no publiquen datos de reclamaciones y clínicos a través de FHIR dentro de plazos estrictos, lo que obliga a los pagadores a abrir sus sistemas[1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Orientación Actualizada sobre el Acceso a Datos del Paciente y el Bloqueo de Información," healthit.gov. La norma también prohíbe a los hospitales bloquear aplicaciones de terceros, creando un terreno fértil para portales independientes. En la Unión Europea, el próximo Espacio Europeo de Datos de Salud añade una capa de portabilidad transfronteriza, intensificando la presión de cumplimiento. Los proveedores que cumplen estos mandatos ganan contratos porque los compradores prefieren soluciones llave en mano frente a desarrollos internos. A medida que más puntos de acceso exponen resultados de laboratorio en tiempo real, medicamentos y horarios disponibles, el mercado de puerta de entrada digital se vuelve más útil, impulsando la adopción por parte del consumidor.

Demanda del Consumidor de Conveniencia Omnicanal

Una encuesta de HIMSS de 2024 informó que el 68% de los adultos estadounidenses cambiaría de proveedor por un mejor acceso digital[2]Sociedad de Sistemas de Información y Gestión de la Atención Médica, "Encuesta de Salud Digital del Consumidor 2024," himss.org . Las cohortes más jóvenes prefieren la programación de autoservicio, lo que obliga a los hospitales a sincronizar los menús web, móvil, quiosco y de voz. Los clientes de Oracle Health que adoptaron su portal mejorado redujeron las tasas de inasistencia en un 22%. Los disruptores minoristas como Amazon Clinic ofrecen visitas virtuales en el mismo día más el cumplimiento farmacéutico a domicilio, redefiniendo las expectativas. La competencia impulsa a los sistemas establecidos a modernizarse, expandiendo así el mercado de puerta de entrada digital.

Proliferación de Teléfonos Inteligentes y Banda Ancha

Las naciones de Asia-Pacífico aprovechan los despliegues de 5G y los dispositivos de bajo costo para llevar la atención virtual a regiones previamente sin conexión. El esquema de identificación de salud de India superó los 450 millones de usuarios en 2024, abriendo una base de usuarios potenciales masiva. Los reguladores chinos exigen que los hospitales terciarios ofrezcan reservas en línea, impulsando plataformas que procesan cientos de millones de consultas. Los gobiernos de Oriente Medio y África y América del Sur replican estos modelos, aunque las brechas de infraestructura moderan el impulso inicial. El aumento acumulado de la conectividad respalda la adopción a largo plazo y mantiene el mercado de puerta de entrada digital en un crecimiento de dos dígitos.

Análisis del Impacto de las Restricciones*

| Restricción | ()~% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad de Datos y Ciberseguridad | -2.1% | Global, agudo en la UE (RGPD) y EE. UU. (aplicación de HIPAA) | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Registros Electrónicos de Salud Dispares | -1.8% | Global, más grave en mercados fragmentados (India, Brasil) | Mediano plazo (2-4 años) |

| Fatiga de Aplicaciones Digitales que Reduce el Compromiso Sostenido | -1.4% | América del Norte y Europa, emergente en mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retorno de la Inversión Poco Claro ante la Compresión de Márgenes y los Costos de Múltiples Proveedores | -1.2% | Global, más agudo en los sistemas de salud de EE. UU. con márgenes reducidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad

El Departamento de Salud y Servicios Humanos registró 725 grandes brechas que afectaron a 133 millones de personas en 2024, erosionando la confianza en las aplicaciones orientadas al paciente[3]Oficina de Derechos Civiles del Departamento de Salud y Servicios Humanos de EE. UU., "Portal de Brechas 2024," hhs.gov. Las multas del RGPD de hasta el 4% de los ingresos disuaden a los proveedores más pequeños de entrar al mercado europeo. Los usuarios de salud conductual y atención reproductiva muestran la mayor reticencia, con un 38% que retiene datos según un estudio de JAMA Network Open. Los hospitales reaccionan prolongando los ciclos de adquisición y endureciendo la puntuación de riesgos, lo que retrasa los despliegues y limita los ingresos a corto plazo en el mercado de puerta de entrada digital.

Brechas de Interoperabilidad entre Registros Electrónicos de Salud Dispares

La Oficina del Coordinador Nacional de Tecnología de la Información en Salud informó que solo el 42% de los hospitales de EE. UU. podía integrar completamente registros externos sin pasos manuales en 2024[4]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Informe Anual sobre Tecnología de la Información en Salud 2024," healthit.gov . Los proveedores aún construyen y mantienen cientos de conectores personalizados, lo que infla los costos y el tiempo hasta obtener valor. La fragmentación es más aguda en India y Brasil, donde las instalaciones privadas ejecutan sistemas propietarios que rara vez exponen APIs estructuradas. Aunque las normas FHIR establecen una línea de base, las implementaciones variables requieren un trabajo de mapeo continuo, moderando la economía de escala para la industria de puerta de entrada digital. El progreso es constante, pero el lastre sigue siendo significativo en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Implementación

El software representó el 57,55% de los ingresos de 2025, lo que subraya el enfoque inicial de los hospitales en las licencias de plataforma que ofrecen funcionalidad visible rápidamente. A medida que los flujos de trabajo maduran, los compradores comprenden que el impacto duradero requiere rediseño, gobernanza y análisis, una realización que impulsa una CAGR del 18,25% para los servicios hasta 2031. Las firmas de consultoría orquestan pilas de múltiples proveedores, racionalizan las capas de API y ejecutan pruebas A/B continuas para mantener alta la adopción. Ese compromiso recurrente convierte las licencias únicas en un mayor valor de vida útil, aumentando así el mercado total direccionable de puerta de entrada digital. La tendencia favorece a las consultoras capaces de tender puentes entre la perspectiva clínica y el diseño orientado al consumidor, ampliando la ventaja frente a los integradores puramente técnicos.

Los servicios también resuenan con los sistemas de tamaño mediano que carecen de expertos en la materia internos. Los proveedores contratan socios para gestionar los sprints de gestión del cambio, la formación de los médicos y los paneles de indicadores clave de rendimiento que vinculan el comportamiento del consumidor con los reembolsos basados en el valor. Epic y Oracle venden sus propios servicios profesionales, pero los sistemas de salud aún recurren a asesores neutrales para entornos complejos que abarcan múltiples registros electrónicos de salud. Este patrón de doble abastecimiento amplía el conjunto de servicios y diversifica la combinación de ingresos de la industria de puerta de entrada digital.

Por Modo de Implementación: Dominio de la Nube Impulsado por la Interoperabilidad y la Escalabilidad

Las implementaciones en la nube capturaron el 65,23% de la participación del mercado de puerta de entrada digital en 2025, ya que los sistemas de salud priorizaron el cómputo elástico para manejar los picos de tráfico generados por las APIs en tiempo real. El modo crece a una CAGR del 19,15% porque las infraestructuras en sitio con uso intensivo de capital no pueden escalar sin tiempo de inactividad. Las reglas del CMS empujan indirectamente a los adoptantes hacia la nube al establecer estándares de rendimiento que la mayoría de los centros de datos heredados no pueden cumplir de manera rentable. Incluso los centros médicos académicos con conciencia de seguridad adoptan enfoques híbridos, manteniendo la información de salud protegida en servidores locales mientras alojan portales en zonas de nube regionales que cumplen con los requisitos de soberanía.

El modelo de nube comercial también facilita la obtención de las certificaciones ISO 27001 e HITRUST porque los hiperescaladores amortizan el cumplimiento entre miles de clientes. Las tarifas de suscripción predecibles se alinean con los márgenes que se ajustan, ayudando a los directores financieros a evitar picos de gastos de capital. Los proveedores aprovechan la infraestructura compartida para implementar actualizaciones semanales, una cadencia que los clientes en sitio rara vez toleran. Estas dinámicas refuerzan la confianza de los compradores en que la nube es el camino predeterminado y sostienen el crecimiento de dos dígitos en el mercado de puerta de entrada digital.

Por Aplicación: El Triaje Digital Aumenta a Medida que los Pagadores y Proveedores Buscan Reducir Costos

La gestión de citas sigue representando la mayor parte con el 35,15% porque resolvió un punto de dolor inmediato en los centros de llamadas. Sin embargo, los chatbots y los verificadores de síntomas de inteligencia artificial crecen más rápido a una CAGR del 22,51%, lo que refleja la presión de los pagadores para evitar visitas presenciales de baja agudeza. Un estudio de JAMIA de 2024 encontró un 14% menos de visitas innecesarias tras integrar el triaje de inteligencia artificial, mejorando directamente la tasa de pérdida médica. Los hospitales pilotan modelos híbridos que escalan los casos complejos a navegadores en vivo, aumentando las tasas de finalización y la confianza. Los proveedores que combinan el triaje estructurado con transferencias fluidas disfrutan de contratos más sólidos y mayor potencial de ventas adicionales, expandiendo así el mercado general de puerta de entrada digital.

Los módulos de cobro de pagos aumentan a medida que los deducibles suben, lo que lleva a los consumidores a buscar claridad de costos por adelantado. Phreesia procesó USD 18,3 mil millones en transacciones durante 2024 al incorporar solicitudes de tarjeta registrada en el momento del registro. Los volúmenes de consultas virtuales se estabilizan, aunque las herramientas ahora incorporan planes de atención longitudinal que elevan el compromiso en la atención de enfermedades crónicas. El mosaico de funciones ampliadas sostiene la venta cruzada y eleva los ingresos promedio por cliente dentro del mercado de puerta de entrada digital.

Por Usuario Final: Los Centros Minoristas y de Atención Urgente Disrumpen los Modelos de Acceso Tradicionales

Los hospitales y sistemas de salud representaron el 48,35% del gasto en 2025, lo que refleja el gran número de instalaciones y los estrictos requisitos del CMS. Sin embargo, las clínicas minoristas avanzan con una CAGR del 19,11% a medida que CVS, Walgreens y Amazon integran la programación, el triaje y la recogida de recetas en aplicaciones unificadas. El modelo centrado en el consumidor desvía el tráfico asegurado de los consultorios de atención primaria, lo que lleva a los operadores establecidos a acelerar las actualizaciones o perder cuota de mercado. Las aseguradoras incorporan puertas de entrada digitales en los portales de miembros para fomentar el uso hacia las opciones dentro de la red; Sydney Health de Anthem registró 47 millones de interacciones en 2024, con el 62% completando el triaje antes de la atención.

Los consultorios médicos independientes se quedan atrás porque muchos dependen de proveedores de gestión de consultorios que solo recientemente abrieron APIs. La Asociación Médica Americana señaló que el 38% de las clínicas ofrecen programación en línea, en comparación con el 72% de los grupos propiedad de hospitales. A medida que los portales de software como servicio llave en mano bajan de precio, incluso los consultorios más pequeños entran al mercado de puerta de entrada digital, ampliando la oportunidad de larga cola. Las aplicaciones de síntomas directas al consumidor forman una categoría incipiente pero en crecimiento, aunque la monetización depende de modelos con publicidad o de pago por coincidencia en lugar de suscripciones.

Análisis Geográfico

América del Norte retuvo el 42,25% de los ingresos en 2025, ya que la profunda penetración de los registros electrónicos de salud y la aplicación del CMS elevaron las apuestas de interoperabilidad. Los sistemas de salud de EE. UU. pasan de los despliegues de plataformas a los ciclos de optimización que integran los sitios ambulatorios, agudos y posagudos en un único tejido. Canadá se centra en armonizar los portales provinciales bajo un plan nacional que tiene como objetivo lograr el acceso universal del paciente para 2027. México registra una adopción más lenta debido a las persistentes brechas de banda ancha rural, pero las cadenas de hospitales privados aprovechan las puertas de entrada digitales para atraer turistas médicos.

Europa crece de manera constante respaldada por el Espacio Europeo de Datos de Salud y sólidos programas nacionales. La tasa de activación del registro electrónico de Alemania saltó al 68% en 2024 después de que Gematik simplificara el registro, acelerando el mercado local de puerta de entrada digital. La aplicación NHS del Reino Unido contó con 35 millones de usuarios activos en 2024, demostrando que el compromiso del consumidor a gran escala es alcanzable. La interoperabilidad con los proveedores privados sigue siendo desigual, lo que limita las experiencias de recorrido completo.

Asia-Pacífico registra la CAGR más rápida del 19,02% a medida que la ubicuidad de los teléfonos inteligentes se combina con los mandatos gubernamentales. Los 450 millones de identificaciones de salud de India crean un enorme conjunto para aplicaciones de terceros, aunque la integración de hospitales privados sigue por debajo del 15%. China obliga a los hospitales terciarios a ofrecer programación en línea, impulsando plataformas como WeDoctor a 280 millones de consultas anuales. Mi Registro de Salud de Australia abre APIs seguras a las aseguradoras privadas, y el volumen de solicitudes aumentó un 140% en 2024. Los países del Consejo de Cooperación del Golfo financian centros nacionales de atención virtual, mientras que Brasil lidera América del Sur con el 42% de los hospitales privados que ofrecen portales.

Panorama Competitivo

El mercado de puerta de entrada digital está moderadamente fragmentado, con proveedores de registros electrónicos de salud establecidos que agrupan módulos de acceso y empresas especializadas que llenan las brechas de usabilidad. MyChart de Epic está presente en más de 1.200 sistemas de EE. UU. y gana fidelidad a través de laboratorios integrados, mensajería y visitas por video. Oracle Health replica la estrategia con Cerner Millennium que se ejecuta en APIs nativas de la nube que fomentan las extensiones de terceros. Sin embargo, las soluciones puntuales como Phreesia destacan en los flujos de registro y pago de alta conversión, procesando transacciones para 2.300 organizaciones.

Los gigantes minoristas cambian el tablero de juego al canalizar la farmacia, la atención primaria y los beneficios en ecosistemas propietarios. CVS Health vinculó MinuteClinic, la farmacia especializada y los laboratorios en el hogar en un único recorrido móvil, reportando un crecimiento del 31% en el volumen de visitas. Amazon aprovecha la logística y la membresía Prime para prometer la entrega de medicamentos en dos días. Sus movimientos obligan a los hospitales a igualar las características del consumidor o arriesgarse a la pérdida de pacientes asegurados comercialmente que comparan por conveniencia.

Las jugadas estratégicas se centran en la expansión vertical y horizontal. Los pagadores adquieren empresas de telesalud para asegurar la utilización posterior, mientras que las empresas emergentes de inteligencia artificial como HYRO.AI gestionan 12 millones de interacciones de voz para aliviar los centros de llamadas. La diferenciación tecnológica se desplaza hacia los estímulos predictivos y el chat en lenguaje natural que personalizan los recorridos. La postura de seguridad es un factor determinante; tras varias brechas, los compradores exigen auditorías ISO e HITRUST antes de firmar contratos plurianuales. Estas fuerzas en conjunto configuran un campo competitivo donde ningún proveedor único tiene aún un poder desproporcionado.

Líderes de la Industria de Puerta de Entrada Digital

Amwell

Epic Systems

Oracle Health (Cerner)

Teladoc Health

Veradigm (Allscripts)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Yosi Health lanzó un Agente de Voz de inteligencia artificial que automatiza el teléfono, los SMS y el chat web en el registro y el seguimiento.

- Agosto de 2025: NHS Londres informó una migración sostenida de las líneas telefónicas a su puerta de entrada digital para el acceso a la atención primaria.

Alcance del Informe Global del Mercado de Puerta de Entrada Digital

Según el alcance del informe, la puerta de entrada digital se refiere a un punto de entrada digital unificado y centrado en el paciente hacia los servicios de atención médica. Integra herramientas como portales de pacientes, aplicaciones móviles, chatbots y plataformas de telesalud para agilizar el acceso, la programación, la comunicación y la navegación de la atención. Al ofrecer una experiencia digital fluida, mejora el compromiso del paciente, reduce la fricción administrativa y mejora la prestación general de atención médica.

La segmentación del mercado de puerta de entrada digital incluye componentes, modos de implementación, aplicaciones, usuarios finales y geografía. Por componentes, el mercado se segmenta en software y servicios. Por modo de implementación, el mercado se segmenta en basado en la nube, en sitio e híbrido. Por aplicación, el mercado se segmenta en gestión de citas, participación del paciente, consulta virtual, triaje digital y chatbots, facturación y pago, y navegación de la atención y orientación. Por usuario final, el mercado se segmenta en hospitales y sistemas de salud, clínicas y consultorios médicos, pagadores y compañías de seguros, pacientes e individuos, y centros minoristas y de atención urgente. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Gestión de Citas |

| Participación del Paciente |

| Consulta Virtual |

| Triaje Digital y Chatbots |

| Facturación y Pago |

| Navegación de la Atención y Orientación |

| Hospitales y Sistemas de Salud |

| Clínicas y Consultorios Médicos |

| Pagadores y Compañías de Seguros |

| Pacientes e Individuos |

| Centros Minoristas y de Atención Urgente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Aplicación | Gestión de Citas | |

| Participación del Paciente | ||

| Consulta Virtual | ||

| Triaje Digital y Chatbots | ||

| Facturación y Pago | ||

| Navegación de la Atención y Orientación | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas y Consultorios Médicos | ||

| Pagadores y Compañías de Seguros | ||

| Pacientes e Individuos | ||

| Centros Minoristas y de Atención Urgente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de puerta de entrada digital entre 2026 y 2031?

El mercado se expande a una CAGR del 17,25%, pasando de USD 31,66 mil millones en 2026 a USD 82,25 mil millones en 2031.

¿Qué aplicación está aumentando más rápidamente en adopción?

Los módulos de triaje digital y chatbots crecen a una CAGR del 22,51% porque los pagadores y los proveedores los utilizan para orientar a los pacientes hacia opciones que eviten las costosas visitas presenciales.

¿Por qué se prefiere la implementación en la nube frente a las opciones en sitio?

La nube concentra el 65,23% de los ingresos en 2025 y crece a una CAGR del 19,15% gracias al rendimiento escalable de las API, el menor gasto de capital y las auditorías simplificadas de HITRUST e ISO.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 19,02% a medida que los gobiernos de India, China y Australia combinan la ubicuidad de los teléfonos inteligentes con los mandatos nacionales de telesalud.

¿Cómo están influyendo las clínicas minoristas en el panorama competitivo?

Cadenas como CVS y Walgreens integran la programación, el triaje y la farmacia en una sola aplicación, captando a los consumidores que valoran la conveniencia omnicanal y presionando a los hospitales para que aceleren las actualizaciones digitales.

Última actualización de la página el: