Marktgröße und Marktanteil des Digital Front Door

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

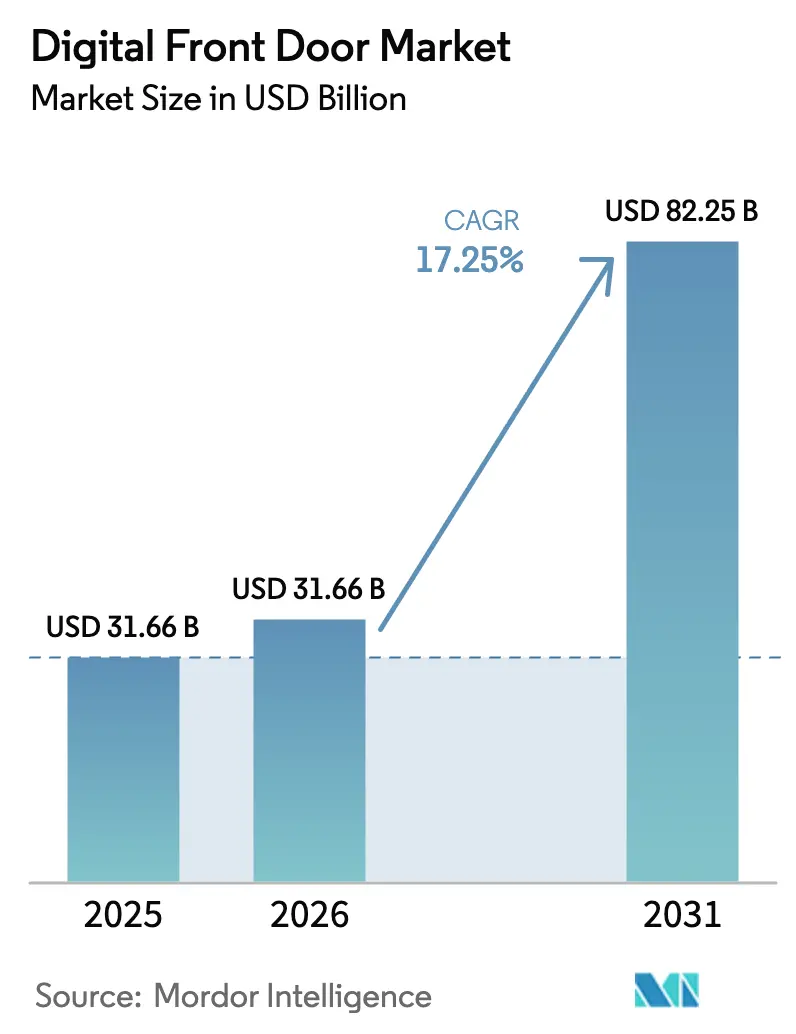

| Marktgröße (2026) | 31.66 Milliarden US-Dollar |

| Marktgröße (2031) | 82.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.25% CAGR |

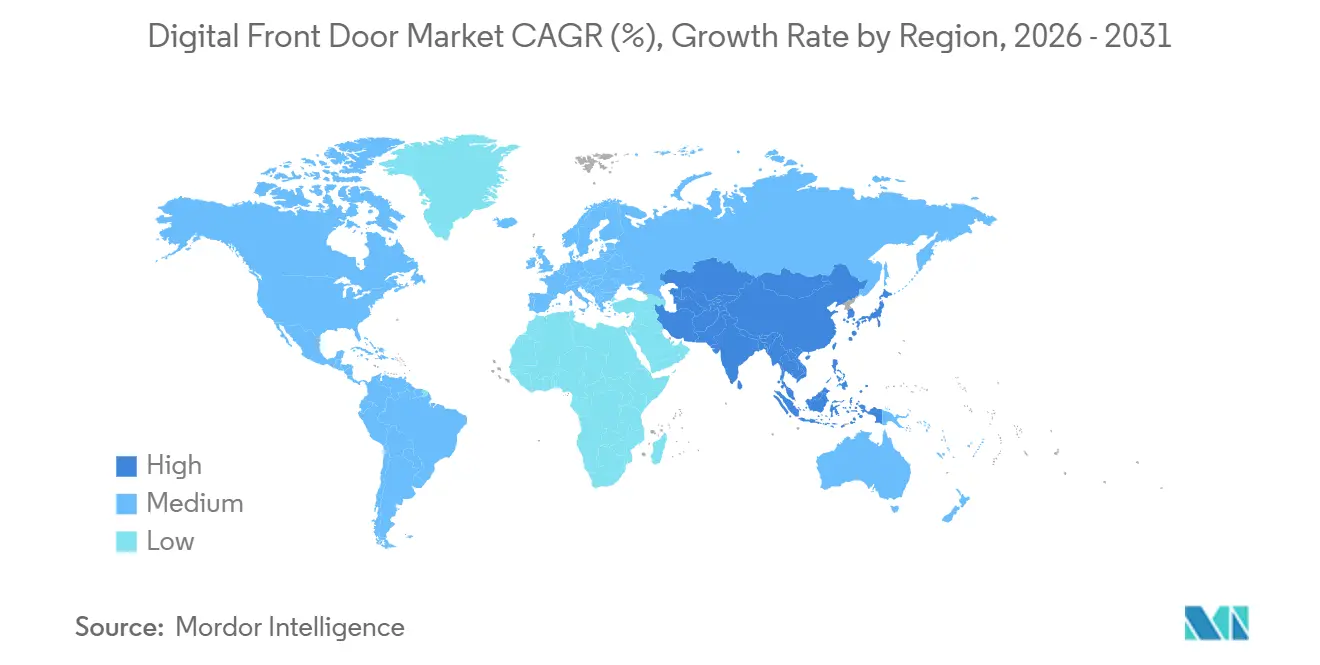

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

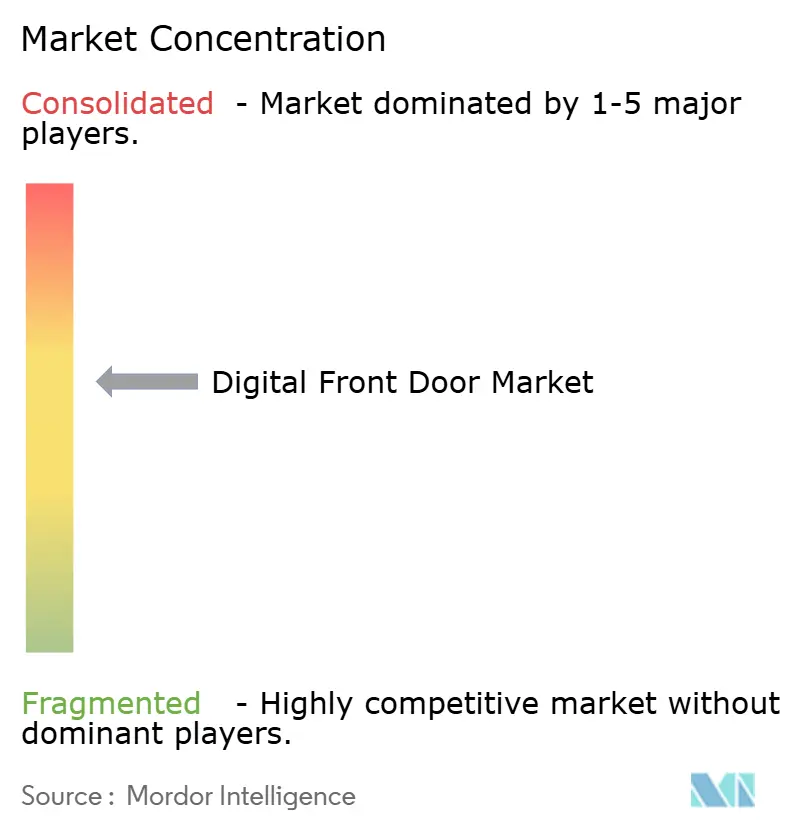

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Digital Front Door Marktes durch Mordor Intelligence

Die Marktgröße des Digital Front Door Marktes wird voraussichtlich von 31,66 Milliarden USD im Jahr 2025 und 31,66 Milliarden USD im Jahr 2026 auf 82,25 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 17,25 % verzeichnen.

Der Schwung spiegelt die Konvergenz von Terminplanung, virtuellen Besuchen, Triage und Zahlungen auf einer einzigen verbraucherorientierten Oberfläche wider – ein Ansatz, den Anbieter mittlerweile als unverzichtbar und nicht mehr als optional betrachten. Verschärfte Interoperabilitätsanforderungen von Kostenträgern und dem CMS verkürzen Projektzeitpläne, während Einzelhandelsanbieter im Gesundheitswesen die Messlatte für Same-Day-Zugang und transparente Preisgestaltung höher legen. Plattformanbieter reagieren mit API-First-Roadmaps, die es Krankenhäusern ermöglichen, neue Module in bestehende Patientenportale einzubinden, ohne einen vollständigen Austausch vornehmen zu müssen. Cloud-Infrastruktur, konversationelle KI und FHIR-native Datenleitungen bilden das technische Rückgrat, das konsistente Erlebnisse über Web-, Mobil- und Sprachkanäle hinweg gewährleistet.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 57,55 % am Digital Front Door Markt; Dienstleistungen wachsen bis 2031 mit einer CAGR von 18,25 %.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 65,23 % der Marktgröße des Digital Front Door und wächst bis 2031 mit einer CAGR von 19,15 %.

- Nach Anwendung entfiel im Jahr 2025 auf das Terminmanagement ein Umsatzanteil von 35,15 %, während digitale Triage und Chatbots bis 2031 mit einer CAGR von 22,51 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 48,35 % der Ausgaben auf Krankenhäuser und Gesundheitssysteme; Einzelhandels- und Notfallversorgungszentren verzeichneten die höchste CAGR von 19,11 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,25 %, und Asien-Pazifik verzeichnet die höchste CAGR von 19,02 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Digital Front Door Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Telemedizin-Einsatz nach COVID-19 | +4.2% | Global, mit den stärksten Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Patientenzugangs-APIs und Datenaustausch | +3.8% | Nordamerika, EU (DSGVO-Interoperabilitätsbestimmungen) | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach Omnichannel-Komfort | +3.1% | Global, angeführt von städtischen Märkten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smartphones und Breitband | +2.6% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| API-basierter Datenaustausch zwischen Kostenträgern und Leistungserbringern zur Erschließung von Triage-Workflows | +2.3% | Nordamerika, frühe Einführung in Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Einzelhandels- und Betriebskliniken mit einheitlichen Zugangspunkten | +1.5% | Nordamerika, aufkommend in Brasilien und GCC-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Telemedizin-Einsatz nach COVID-19

Die Telemedizin-Volumina stabilisierten sich 2024 im niedrigen zweistelligen Bereich der gesamten ambulanten Behandlungen und schufen damit einen dauerhaften digitalen Zugangspunkt, der nun umfangreichere Omnichannel-Programme speist. Krankenhäuser, die das integrierte Videotool von Epic nutzen, behielten 19 % mehr Patienten als Einrichtungen, die auf eigenständige Links angewiesen waren. Kostenträger erlassen Zuzahlungen für virtuelle Erstkontakte, was die Mitgliedertreue stärkt und den Datenverkehr zu den zugehörigen Netzwerken lenkt. Anbieter nutzen dies, indem sie Terminplanung, Aufnahme, Beratung und Nachsorge in einem einzigen Workflow bündeln, der E-Commerce-Normen widerspiegelt. Diese Dynamik stärkt den Digital Front Door Markt, da Organisationen kohärente Erlebnisse – und nicht isolierte Telemedizin – als Wettbewerbsvorteil betrachten.

Regulatorische Vorgaben für Patientenzugangs-APIs und Datenaustausch

Das CMS kann Medicare-Advantage-Pläne, die Anspruchs- und klinische Daten nicht innerhalb enger Fristen über FHIR bereitstellen, nun mit Bußgeldern belegen und zwingt Kostenträger damit, ihre Systeme zu öffnen[1]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, „Aktualisierte Leitlinien zum Patientendatenzugang und zur Informationsblockierung”, healthit.gov. Die Regelung untersagt Krankenhäusern auch, Drittanbieter-Apps zu blockieren, was fruchtbaren Boden für unabhängige Portale schafft. In der Europäischen Union fügt der bevorstehende Europäische Gesundheitsdatenraum eine grenzüberschreitende Portabilitätsebene hinzu, was den Compliance-Druck verstärkt. Anbieter, die diese Vorgaben erfüllen, gewinnen Aufträge, da Käufer schlüsselfertige Lösungen gegenüber internen Entwicklungen bevorzugen. Da immer mehr Endpunkte Echtzeit-Laborbefunde, Medikamente und Terminslots bereitstellen, wird der Digital Front Door Markt nützlicher und fördert die Verbraucherakzeptanz.

Verbrauchernachfrage nach Omnichannel-Komfort

Eine HIMSS-Umfrage aus dem Jahr 2024 ergab, dass 68 % der US-amerikanischen Erwachsenen für einen besseren digitalen Zugang den Anbieter wechseln würden[2]Healthcare Information and Management Systems Society, „Consumer Digital Health Survey 2024”, himss.org . Jüngere Bevölkerungsgruppen bevorzugen Self-Service-Terminplanung und zwingen Krankenhäuser, Web-, Mobil-, Kiosk- und Sprachmenüs zu synchronisieren. Oracle-Health-Kunden, die das aktualisierte Portal einführten, reduzierten die Nichterscheinensrate um 22 %. Einzelhandelsstörer wie Amazon Clinic bieten virtuelle Same-Day-Besuche plus Heimlieferung von Arzneimitteln und setzen damit neue Maßstäbe. Der Wettbewerb treibt bestehende Systeme zur Modernisierung an und erweitert dadurch den Digital Front Door Markt.

Verbreitung von Smartphones und Breitband

Asien-Pazifik-Länder nutzen den Ausbau von 5G und kostengünstige Geräte, um die virtuelle Versorgung in bisher offline gebliebene Regionen zu bringen. Indiens Gesundheits-ID-System überschritt 2024 die Marke von 450 Millionen Nutzern und erschloss damit eine enorme adressierbare Basis. Chinesische Regulierungsbehörden verpflichten Tertiärkrankenhäuser zur Anbieter von Online-Buchungen, was Plattformen antreibt, die Hunderte von Millionen Beratungen abwickeln. Regierungen in Naher Osten und Afrika sowie Südamerika replizieren diese Ansätze, obwohl Infrastrukturlücken den frühen Schwung dämpfen. Der kumulative Konnektivitätszuwachs unterstützt die langfristige Akzeptanz und hält den Digital Front Door Markt auf einem zweistelligen Wachstumspfad.

Analyse der Hemmnisse*

| Hemmnis | ()~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.1% | Global, besonders ausgeprägt in der EU (DSGVO) und den USA (HIPAA-Durchsetzung) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen unterschiedlichen elektronischen Patientenakten | -1.8% | Global, am stärksten in fragmentierten Märkten (Indien, Brasilien) | Mittelfristig (2–4 Jahre) |

| Ermüdung durch digitale Apps mit reduziertem nachhaltigem Engagement | -1.4% | Nordamerika und Europa, aufkommend in städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Unklarer ROI bei Margendruck und Mehranbieterkosten | -1.2% | Global, am stärksten in US-Gesundheitssystemen mit geringen Margen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Das HHS verzeichnete im Jahr 2024 725 große Datenschutzverletzungen, von denen 133 Millionen Menschen betroffen waren, was das Vertrauen in patientenorientierte Apps untergräbt[3]Büro für Bürgerrechte des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste, „Breach Portal 2024”, hhs.gov. DSGVO-Bußgelder von bis zu 4 % des Umsatzes schrecken kleinere Anbieter vom Eintritt in den europäischen Markt ab. Nutzer aus den Bereichen Verhaltensgesundheit und reproduktive Gesundheitsversorgung zeigen die größte Zurückhaltung; in einer Studie im JAMA Network Open verweigerten 38 % die Datenweitergabe. Krankenhäuser reagieren mit verlängerten Beschaffungszyklen und strengerer Risikobewertung, was Implementierungen verzögert und die kurzfristigen Einnahmen im Digital Front Door Markt einschränkt.

Interoperabilitätslücken zwischen unterschiedlichen elektronischen Patientenakten

Das ONC berichtete, dass im Jahr 2024 nur 42 % der US-amerikanischen Krankenhäuser externe Datensätze ohne manuelle Schritte vollständig integrieren konnten[4]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, „Jahresbericht zur Gesundheits-IT 2024”, healthit.gov . Anbieter entwickeln und pflegen nach wie vor Hunderte von benutzerdefinierten Konnektoren, was Kosten und Zeit bis zur Wertschöpfung erhöht. Die Fragmentierung ist in Indien und Brasilien ausgeprägter, wo private Einrichtungen proprietäre Systeme betreiben, die selten strukturierte APIs bereitstellen. Obwohl FHIR-Normen eine Grundlage schaffen, erfordern unterschiedliche Implementierungen kontinuierliche Zuordnungsarbeit, was die Skaleneffekte für die Digital Front Door-Branche dämpft. Der Fortschritt ist stetig, aber die Belastung bleibt mittelfristig erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Implementierungskomplexität zunimmt

Software machte 57,55 % des Umsatzes im Jahr 2025 aus, was den anfänglichen Fokus der Krankenhäuser auf Plattformlizenzen unterstreicht, die schnell sichtbare Funktionalität liefern. Mit zunehmender Reife der Workflows erkennen Käufer, dass nachhaltige Wirkung Neugestaltung, Governance und Analysen erfordert – eine Erkenntnis, die eine CAGR von 18,25 % für Dienstleistungen bis 2031 antreibt. Beratungsunternehmen orchestrieren Multi-Anbieter-Stacks, rationalisieren API-Schichten und führen kontinuierliche A/B-Tests durch, um die Akzeptanz hoch zu halten. Dieses wiederkehrende Engagement wandelt einmalige Lizenzen in einen höheren Lebenszeitwert um und vergrößert damit den gesamten adressierbaren Digital Front Door Markt. Der Trend begünstigt Beratungsunternehmen, die klinische Erkenntnisse mit verbraucherorientiertem Design verbinden können, und vertieft den Graben gegenüber rein technischen Integratoren.

Dienstleistungen sprechen auch mittelgroße Systeme an, denen interne Fachexperten fehlen. Anbieter engagieren Partner für das Management von Change-Management-Sprints, die Schulung von Klinikern und KPI-Dashboards, die das Verbraucherverhalten mit wertbasierter Vergütung verknüpfen. Epic und Oracle verkaufen ihre eigenen professionellen Dienstleistungen zusätzlich, aber Gesundheitssysteme greifen dennoch auf neutrale Berater für komplexe Umgebungen zurück, die mehrere elektronische Patientenakten umfassen. Dieses Dual-Sourcing-Muster erweitert den Dienstleistungspool und diversifiziert den Umsatzmix der Digital Front Door-Branche.

Nach Bereitstellungsmodus: Cloud-Dominanz durch Interoperabilität und Skalierbarkeit

Cloud-Bereitstellungen erfassten im Jahr 2025 65,23 % des Marktanteils des Digital Front Door, da Gesundheitssysteme elastische Rechenkapazität priorisierten, um Datenverkehrsspitzen durch Echtzeit-APIs zu bewältigen. Der Modus wächst mit einer CAGR von 19,15 %, da kapitalintensive On-Premise-Stacks nicht ohne Ausfallzeiten skaliert werden können. CMS-Regeln drängen Anwender indirekt in Richtung Cloud, indem sie Leistungsstandards setzen, die die meisten Legacy-Rechenzentren nicht kosteneffizient erfüllen können. Selbst sicherheitsbewusste akademische medizinische Zentren verfolgen hybride Ansätze und halten geschützte Gesundheitsinformationen auf lokalen Servern, während sie Portale in regionalen Cloud-Zonen hosten, die Souveränitätsanforderungen erfüllen.

Das kommerzielle Cloud-Modell erleichtert auch die Erlangung von ISO-27001- und HITRUST-Zertifizierungen, da Hyperscaler die Compliance-Kosten auf Tausende von Kunden verteilen. Vorhersehbare Abonnementgebühren passen zu sinkenden Margen und helfen Finanzvorständen, Investitionsausgabenspitzen zu vermeiden. Anbieter nutzen die gemeinsame Infrastruktur, um wöchentliche Upgrades durchzuführen – ein Rhythmus, den On-Premise-Kunden selten tolerieren. Diese Dynamik stärkt das Vertrauen der Käufer, dass die Cloud der Standardweg ist, und hält das zweistellige Wachstum im Digital Front Door Markt aufrecht.

Nach Anwendung: Digitale Triage steigt, da Kostenträger und Leistungserbringer Kostenverlagerung anstreben

Das Terminmanagement macht mit 35,15 % nach wie vor den größten Anteil aus, da es einen unmittelbaren Schmerzpunkt im Callcenter löste. Dennoch wachsen Chatbots und KI-gestützte Symptomprüfer am schnellsten mit einer CAGR von 22,51 %, was den Druck der Kostenträger widerspiegelt, kostenintensive persönliche Besuche mit geringer Dringlichkeit zu vermeiden. Eine JAMIA-Studie aus dem Jahr 2024 stellte nach der Integration von KI-Triage 14 % weniger unnötige Besuche fest, was die medizinische Verlustquote direkt verbessert. Krankenhäuser erproben hybride Modelle, die komplexe Fälle an Live-Navigatoren eskalieren, was die Abschlussraten und das Vertrauen steigert. Anbieter, die strukturierte Triage mit nahtlosen Übergaben kombinieren, genießen stabilere Verträge und ein größeres Upsell-Potenzial und erweitern damit den gesamten Digital Front Door Markt.

Zahlungseinzugsmodule steigen, da Selbstbehalte steigen und Verbraucher nach vorausgehender Kostentransparenz suchen. Phreesia verarbeitete im Jahr 2024 Transaktionen im Wert von 18,3 Milliarden USD, indem Kartendaten-Aufforderungen beim Check-in eingebettet wurden. Virtuelle Beratungsvolumina stagnieren, doch die Tools betten nun longitudinale Pflegepläne ein, die das Engagement bei chronischen Erkrankungen steigern. Das Mosaik erweiterter Funktionen unterstützt Cross-Selling und steigert den durchschnittlichen Umsatz pro Kunde im Digital Front Door Markt.

Nach Endnutzer: Einzelhandels- und Notfallversorgungszentren stören traditionelle Zugangsmodelle

Krankenhäuser und Gesundheitssysteme machten im Jahr 2025 48,35 % der Ausgaben aus, was auf eine große Anzahl von Standorten und strenge CMS-Anforderungen zurückzuführen ist. Einzelhandelskliniken eilen jedoch mit einer CAGR von 19,11 % voraus, da CVS, Walgreens und Amazon Terminplanung, Triage und Rezeptabholung in einheitliche Apps integrieren. Das verbraucherorientierte Modell zieht versicherten Datenverkehr von Hausarztpraxen ab und veranlasst bestehende Anbieter, Upgrades zu beschleunigen oder Marktanteile zu verlieren. Versicherer betten Digital Front Doors in Mitgliederportale ein, um die Nutzung auf netzwerkinterne Optionen zu lenken; Anthems Sydney Health verzeichnete im Jahr 2024 47 Millionen Interaktionen, wobei 62 % die Triage vor der Versorgung abschlossen.

Unabhängige Arztpraxen hinken hinterher, da viele auf Praxisverwaltungsanbieter angewiesen sind, die erst kürzlich APIs geöffnet haben. Die American Medical Association stellte fest, dass 38 % der Kliniken Online-Terminplanung anbieten, verglichen mit 72 % der krankenhauseigenen Gruppen. Da schlüsselfertige SaaS-Portale im Preis sinken, treten auch kleinere Praxen in den Digital Front Door Markt ein und erweitern die Long-Tail-Chance. Direkt-an-Verbraucher-Symptom-Apps bilden eine aufkommende, aber wachsende Kategorie, obwohl die Monetarisierung von werbegestützten oder Pay-per-Match-Modellen statt von Abonnements abhängt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,25 %, da eine tiefe Durchdringung elektronischer Patientenakten und die CMS-Durchsetzung die Interoperabilitätseinsätze erhöhten. US-amerikanische Gesundheitssysteme wechseln von Plattform-Rollouts zu Optimierungszyklen, die ambulante, akute und post-akute Standorte zu einem einzigen Gefüge verbinden. Kanada konzentriert sich auf die Harmonisierung provinzieller Portale im Rahmen eines nationalen Konzepts, das bis 2027 einen universellen Patientenzugang anstrebt. Mexiko verzeichnet eine langsamere Einführung aufgrund anhaltender Breitbandlücken im ländlichen Raum, aber private Krankenhausgruppen nutzen Digital Front Doors, um Medizintouristen anzuziehen.

Europa wächst stetig auf der Grundlage des Europäischen Gesundheitsdatenraums und starker nationaler Programme. Deutschlands Aktivierungsrate für elektronische Patientenakten stieg 2024 nach der Vereinfachung der Anmeldung durch Gematik auf 68 % und beschleunigte den lokalen Digital Front Door Markt. Die NHS-App des Vereinigten Königreichs zählte im Jahr 2024 35 Millionen aktive Nutzer und bewies damit, dass ein groß angelegtes Verbraucherengagement erreichbar ist. Die Interoperabilität mit privaten Anbietern bleibt uneinheitlich, was vollständige Erlebnisse entlang der gesamten Versorgungsreise einschränkt.

Asien-Pazifik verzeichnet die höchste CAGR von 19,02 %, da die allgegenwärtige Verbreitung von Smartphones auf staatliche Vorgaben trifft. Indiens 450 Millionen Gesundheits-IDs schaffen einen enormen Pool für Drittanbieter-Apps, obwohl die Integration privater Krankenhäuser noch unter 15 % liegt. China verpflichtet Tertiärkrankenhäuser zur Online-Terminbuchung und treibt damit Plattformen wie WeDoctor auf 280 Millionen jährliche Beratungen. Australiens My Health Record öffnet sichere APIs für private Versicherer, und das Anfragevolumen stieg 2024 um 140 %. GCC-Länder finanzieren nationale Hubs für virtuelle Versorgung, während Brasilien Südamerika mit 42 % der privaten Krankenhäuser anführt, die Portale anbieten.

Wettbewerbslandschaft

Der Digital Front Door Markt ist mäßig fragmentiert, wobei etablierte Anbieter elektronischer Patientenakten Zugriffsmodule bündeln und spezialisierte Unternehmen Benutzerfreundlichkeitslücken schließen. Epics MyChart ist in mehr als 1.200 US-amerikanischen Systemen verankert und gewinnt durch eingebettete Laborbefunde, Messaging und Videobesuche an Bindungskraft. Oracle Health repliziert die Strategie mit Cerner Millennium, das auf Cloud-nativen APIs läuft und Drittanbieter-Erweiterungen fördert. Dennoch zeichnen sich Punktlösungen wie Phreesia durch hochkonvertierende Aufnahme- und Zahlungsabläufe aus und verarbeiten Transaktionen für 2.300 Organisationen.

Einzelhandelsriesen verändern das Spielfeld, indem sie Apotheke, Grundversorgung und Leistungen in proprietäre Ökosysteme einbinden. CVS Health verknüpfte MinuteClinic, Spezialapotheke und Heimlabore in einer einzigen mobilen Reise und berichtete von einem Wachstum des Besuchsvolumens von 31 %. Amazon nutzt Logistik und Prime-Mitgliedschaft, um eine Medikamentenlieferung innerhalb von zwei Tagen zu versprechen. Ihre Schritte zwingen Krankenhäuser, Verbraucherfunktionen zu übernehmen oder das Risiko einzugehen, kommerziell versicherte Patienten zu verlieren, die nach Komfort suchen.

Strategische Maßnahmen konzentrieren sich auf vertikale und horizontale Expansion. Kostenträger erwerben Telemedizinunternehmen, um die nachgelagerte Nutzung zu sichern, während KI-Startups wie HYRO.AI 12 Millionen Sprachinteraktionen abwickeln, um Callcenter zu entlasten. Die technologische Differenzierung verlagert sich hin zu prädiktiven Hinweisen und natürlichsprachlichem Chat, der Reisen personalisiert. Die Sicherheitslage ist ein entscheidender Faktor; nach mehreren Datenschutzverletzungen verlangen Käufer ISO- und HITRUST-Audits, bevor sie mehrjährige Verträge unterzeichnen. Diese Kräfte formen gemeinsam ein Wettbewerbsfeld, in dem noch kein einzelner Anbieter eine überragende Marktmacht besitzt.

Marktführer im Bereich Digital Front Door

Amwell

Epic Systems

Oracle Health (Cerner)

Teladoc Health

Veradigm (Allscripts)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Yosi Health lancierte einen KI-Sprachagenten, der Telefon-, SMS- und Web-Chat über Aufnahme und Nachsorge hinweg automatisiert.

- August 2025: NHS London berichtete von einer anhaltenden Migration von Telefonleitungen zu seinem Digital Front Door für den Zugang zur Grundversorgung.

Umfang des globalen Digital Front Door Marktberichts

Gemäß dem Umfang des Berichts bezeichnet der Digital Front Door einen einheitlichen, patientenzentrierten digitalen Zugangspunkt zu Gesundheitsdienstleistungen. Er integriert Tools wie Patientenportale, mobile Apps, Chatbots und Telemedizin-Plattformen, um Zugang, Terminplanung, Kommunikation und Versorgungsnavigation zu optimieren. Durch das Angebot eines nahtlosen digitalen Erlebnisses verbessert er das Patientenengagement, reduziert den administrativen Aufwand und verbessert die gesamte Gesundheitsversorgung.

Die Segmentierung des Digital Front Door Marktes umfasst Komponenten, Bereitstellungsmodi, Anwendungen, Endnutzer und Geografie. Nach Komponenten ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premise und Hybrid segmentiert. Nach Anwendung ist der Markt in Terminmanagement, Patienteneinbindung, virtuelle Beratung, digitale Triage und Chatbots, Abrechnung und Zahlung sowie Versorgungsnavigation und Wegeleitung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Kliniken und Arztpraxen, Kostenträger und Versicherungsunternehmen, Patienten / Einzelpersonen sowie Einzelhandels- und Notfallversorgungszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Terminmanagement |

| Patienteneinbindung |

| Virtuelle Beratung |

| Digitale Triage und Chatbots |

| Abrechnung und Zahlung |

| Versorgungsnavigation und Wegeleitung |

| Krankenhäuser und Gesundheitssysteme |

| Kliniken und Arztpraxen |

| Kostenträger und Versicherungsunternehmen |

| Patienten / Einzelpersonen |

| Einzelhandels- und Notfallversorgungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Anwendung | Terminmanagement | |

| Patienteneinbindung | ||

| Virtuelle Beratung | ||

| Digitale Triage und Chatbots | ||

| Abrechnung und Zahlung | ||

| Versorgungsnavigation und Wegeleitung | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Kliniken und Arztpraxen | ||

| Kostenträger und Versicherungsunternehmen | ||

| Patienten / Einzelpersonen | ||

| Einzelhandels- und Notfallversorgungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Digital Front Door Markt zwischen 2026 und 2031?

Der Markt expandiert mit einer CAGR von 17,25 % und wächst von 31,66 Milliarden USD im Jahr 2026 auf 82,25 Milliarden USD bis 2031.

Welche Anwendung verzeichnet den schnellsten Einführungszuwachs?

Module für digitale Triage und Chatbots wachsen mit einer CAGR von 22,51 %, da Kostenträger und Leistungserbringer sie einsetzen, um Patienten von kostspieligen persönlichen Besuchen fernzuhalten.

Warum wird die Cloud-Bereitstellung gegenüber On-Premise-Optionen bevorzugt?

Die Cloud hält im Jahr 2025 65,23 % des Umsatzes und wächst mit einer CAGR von 19,15 % dank skalierbarem API-Durchsatz, geringeren Investitionsausgaben sowie vereinfachter HITRUST- und ISO-Zertifizierung.

Welche Region bietet das höchste zukünftige Wachstum?

Asien-Pazifik führt mit einer CAGR von 19,02 %, da Regierungen in Indien, China und Australien die allgegenwärtige Verbreitung von Smartphones mit nationalen Telemedizin-Vorgaben verbinden.

Wie beeinflussen Einzelhandelskliniken die Wettbewerbslandschaft?

Ketten wie CVS und Walgreens integrieren Terminplanung, Triage und Apotheke in einer App, gewinnen Verbraucher, die Omnichannel-Komfort schätzen, und setzen Krankenhäuser unter Druck, digitale Upgrades zu beschleunigen.

Seite zuletzt aktualisiert am: