Tamanho e Participação do Mercado de Portal Digital de Acesso à Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

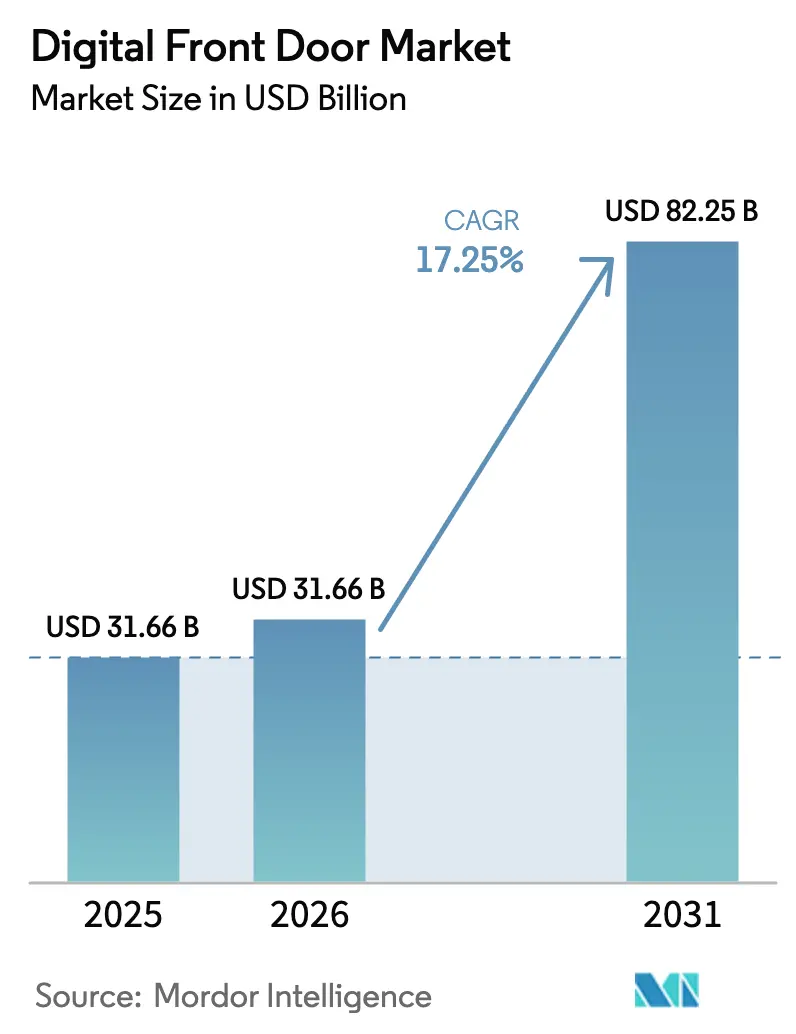

| Tamanho do Mercado (2026) | 31.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.25% CAGR |

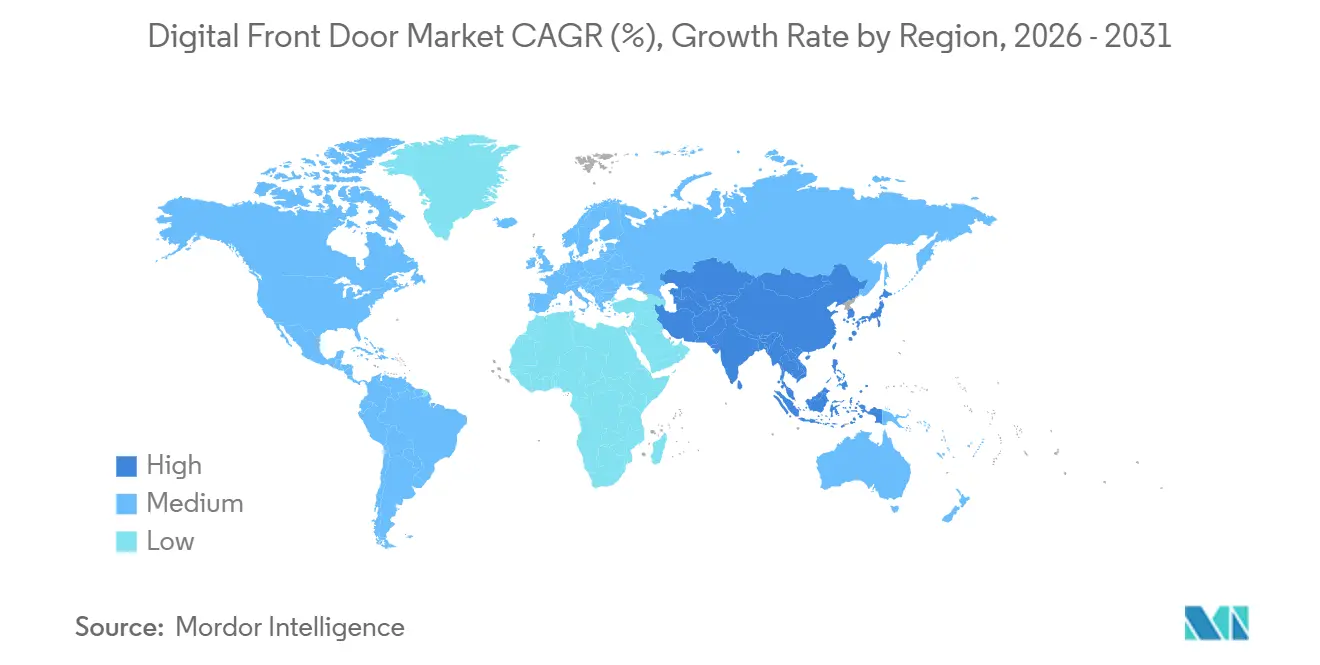

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

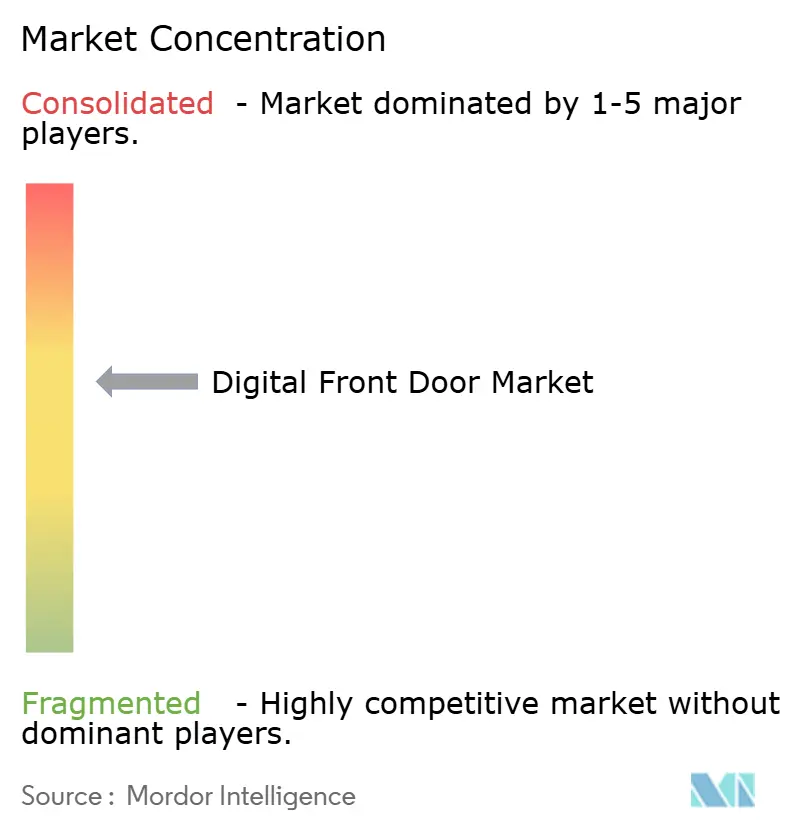

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Portal Digital de Acesso à Saúde por Mordor Intelligence

O tamanho do Mercado de Portal Digital de Acesso à Saúde está projetado para se expandir de USD 31,66 bilhões em 2025 e USD 31,66 bilhões em 2026 para USD 82,25 bilhões até 2031, registrando um CAGR de 17,25% entre 2026 e 2031.

O momentum reflete a convergência de agendamento, consultas virtuais, triagem e pagamentos em uma única interface de nível do consumidor, uma abordagem que os prestadores de serviços de saúde agora consideram essencial e não opcional. Os requisitos de interoperabilidade mais rigorosos dos pagadores e do CMS estão encurtando os prazos dos projetos, enquanto os novos entrantes do varejo de saúde elevam o padrão para acesso no mesmo dia e preços transparentes. Os fornecedores de plataformas respondem com roteiros baseados em API que permitem que os hospitais conectem novos módulos aos portais de pacientes existentes sem a necessidade de substituição completa. A infraestrutura em nuvem, a IA conversacional e os canais de dados nativos em FHIR formam a espinha dorsal técnica que mantém as experiências consistentes nos canais web, móvel e de voz.

Principais Conclusões do Relatório

- Por componente, o software liderou com 57,55% da participação do mercado de portal digital de acesso à saúde em 2025; os serviços avançam a um CAGR de 18,25% até 2031.

- Por modo de implantação, a nuvem capturou 65,23% do tamanho do mercado de portal digital de acesso à saúde em 2025 e está crescendo a um CAGR de 19,15% até 2031.

- Por aplicação, a gestão de agendamentos representou 35,15% da receita em 2025, enquanto a triagem digital e os chatbots estão se expandindo a um CAGR de 22,51% até 2031.

- Por usuário final, hospitais e sistemas de saúde representaram 48,35% dos gastos de 2025; os centros de varejo e atendimento de urgência registraram o CAGR mais rápido de 19,11% até 2031.

- Por geografia, a América do Norte reteve 42,25% da receita em 2025, e a Ásia-Pacífico registra o CAGR mais alto de 19,02% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Portal Digital de Acesso à Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Telessaúde Pós-COVID-19 | +4.2% | Global, com maiores ganhos na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para APIs de Acesso ao Paciente e Compartilhamento de Dados | +3.8% | América do Norte, UE (disposições de interoperabilidade do RGPD) | Curto prazo (≤ 2 anos) |

| Demanda do Consumidor por Conveniência Omnicanal | +3.1% | Global, liderado por mercados urbanos na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação de Smartphones e Banda Larga | +2.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Intercâmbio de Dados entre Pagadores e Prestadores Baseado em API Desbloqueando Fluxos de Triagem | +2.3% | América do Norte, adoção inicial na Austrália e Singapura | Médio prazo (2 a 4 anos) |

| Clínicas de Varejo e Corporativas Implantando Pontos de Entrada Unificados | +1.5% | América do Norte, emergindo no Brasil e nos mercados do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Telessaúde Pós-COVID-19

Os volumes de telessaúde se estabilizaram na faixa de baixos dois dígitos entre o total de consultas ambulatoriais em 2024, criando um ponto de entrada digital permanente que agora alimenta programas omnicanal mais amplos. Os hospitais que utilizam a ferramenta de vídeo integrada da Epic retiveram 19% mais pacientes do que os concorrentes que dependiam de links independentes. Os pagadores isentam copagamentos para os primeiros contatos virtuais, aumentando a fidelidade dos membros e direcionando o tráfego para redes alinhadas. Os fornecedores capitalizam ao agrupar agendamento, admissão, consulta e acompanhamento em um único fluxo de trabalho que espelha as normas do comércio eletrônico. Essa dinâmica impulsiona o mercado de portal digital de acesso à saúde, à medida que as organizações veem experiências coesas, e não a telessaúde isolada, como o diferencial competitivo.

Mandatos Regulatórios para APIs de Acesso ao Paciente e Compartilhamento de Dados

O CMS agora pode multar os planos Medicare Advantage que não disponibilizarem dados de sinistros e clínicos via FHIR dentro de prazos rigorosos, pressionando os pagadores a abrirem seus sistemas[1]Coordenador Nacional de Tecnologia da Informação em Saúde, "Orientação Atualizada sobre Acesso a Dados do Paciente e Bloqueio de Informações," healthit.gov. A norma também proíbe os hospitais de bloquearem aplicativos de terceiros, criando terreno fértil para portais independentes. Na União Europeia, o futuro Espaço Europeu de Dados de Saúde adiciona uma camada de portabilidade transfronteiriça, intensificando a pressão de conformidade. Os fornecedores que atendem a esses mandatos ganham contratos porque os compradores preferem soluções prontas para uso a desenvolvimentos internos. À medida que mais endpoints expõem resultados laboratoriais em tempo real, medicamentos e horários disponíveis, o mercado de portal digital de acesso à saúde se torna mais útil, estimulando a adoção pelos consumidores.

Demanda do Consumidor por Conveniência Omnicanal

Uma pesquisa da HIMSS de 2024 relatou que 68% dos adultos nos EUA trocariam de prestador de serviços de saúde por um melhor acesso digital[2]Sociedade de Sistemas de Informação e Gestão em Saúde, "Pesquisa de Saúde Digital do Consumidor 2024," himss.org . As coortes mais jovens preferem o agendamento por autoatendimento, forçando os hospitais a sincronizar menus web, móvel, quiosque e de voz. Os clientes da Oracle Health que adotaram seu portal aprimorado reduziram as taxas de não comparecimento em 22%. Disruptores do varejo como a Amazon Clinic oferecem consultas virtuais no mesmo dia mais entrega de medicamentos em domicílio, redefinindo as expectativas. A concorrência leva os sistemas estabelecidos a se modernizarem, expandindo assim o mercado de portal digital de acesso à saúde.

Proliferação de Smartphones e Banda Larga

As nações da Ásia-Pacífico aproveitam a implantação do 5G e os dispositivos de baixo custo para levar o atendimento virtual a regiões anteriormente offline. O esquema de identificação de saúde da Índia ultrapassou 450 milhões de usuários em 2024, abrindo uma base endereçável massiva. Os reguladores chineses exigem que os hospitais terciários ofereçam agendamento online, impulsionando plataformas que processam centenas de milhões de consultas. Os governos do Oriente Médio e África e da América do Sul replicam esses modelos, embora as lacunas de infraestrutura moderem o momentum inicial. O aumento cumulativo de conectividade sustenta a adoção a longo prazo e mantém o mercado de portal digital de acesso à saúde em crescimento de dois dígitos.

Análise de Impacto das Restrições*

| Restrição | ()~% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Cibersegurança | -2.1% | Global, agudo na UE (RGPD) e nos EUA (aplicação da HIPAA) | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Diferentes Prontuários Eletrônicos de Saúde | -1.8% | Global, mais grave em mercados fragmentados (Índia, Brasil) | Médio prazo (2 a 4 anos) |

| Fadiga de Aplicativos Digitais Reduzindo o Engajamento Sustentado | -1.4% | América do Norte e Europa, emergindo em mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| ROI Incerto em Meio à Compressão de Margens e Custos de Múltiplos Fornecedores | -1.2% | Global, mais agudo nos sistemas de saúde dos EUA com margens reduzidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

O Departamento de Saúde e Serviços Humanos dos EUA registrou 725 grandes violações afetando 133 milhões de pessoas em 2024, corroendo a confiança nos aplicativos voltados ao paciente[3]Escritório de Direitos Civis do Departamento de Saúde e Serviços Humanos dos EUA, "Portal de Violações 2024," hhs.gov. As multas do RGPD de até 4% da receita dissuadem fornecedores menores de entrar no mercado europeu. Os usuários de saúde comportamental e cuidados reprodutivos mostram a maior relutância, com 38% retendo dados em um estudo da JAMA Network Open. Os hospitais reagem prolongando os ciclos de aquisição e intensificando a pontuação de risco, o que atrasa as implantações e restringe a receita de curto prazo no mercado de portal digital de acesso à saúde.

Lacunas de Interoperabilidade entre Diferentes Prontuários Eletrônicos de Saúde

O Coordenador Nacional de Tecnologia da Informação em Saúde relatou que apenas 42% dos hospitais dos EUA conseguiam integrar totalmente registros externos sem etapas manuais em 2024[4]Coordenador Nacional de Tecnologia da Informação em Saúde, "Relatório Anual sobre Tecnologia da Informação em Saúde 2024," healthit.gov . Os fornecedores ainda constroem e mantêm centenas de conectores personalizados, inflacionando custos e o tempo para geração de valor. A fragmentação é mais acentuada na Índia e no Brasil, onde as instalações privadas operam sistemas proprietários que raramente expõem APIs estruturadas. Embora as normas FHIR estabeleçam uma linha de base, as implementações variáveis exigem trabalho contínuo de mapeamento, moderando a economia de escala para o setor de portal digital de acesso à saúde. O progresso é constante, mas o impacto negativo permanece relevante no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade de Implementação Aumenta

O software representou 57,55% da receita de 2025, ressaltando o foco inicial dos hospitais em licenças de plataforma que entregam funcionalidades visíveis rapidamente. À medida que os fluxos de trabalho amadurecem, os compradores percebem que o impacto duradouro requer redesenho, governança e análise de dados, uma percepção que impulsiona um CAGR de 18,25% para os serviços até 2031. As empresas de consultoria orquestram pilhas de múltiplos fornecedores, racionalizam camadas de API e executam testes A/B contínuos para manter a adoção elevada. Esse engajamento recorrente converte licenças únicas em maior valor ao longo do tempo, aumentando assim o mercado total endereçável de portal digital de acesso à saúde. A tendência favorece as consultorias capazes de unir o conhecimento clínico ao design voltado ao consumidor, ampliando a vantagem competitiva em relação aos integradores puramente técnicos.

Os serviços também ressoam com sistemas de médio porte que carecem de especialistas internos. Os prestadores de serviços de saúde contratam parceiros para gerenciar sprints de gestão de mudanças, treinamento de clínicos e painéis de KPI que vinculam o comportamento do consumidor aos reembolsos baseados em valor. A Epic e a Oracle vendem seus próprios serviços profissionais, mas os sistemas de saúde ainda recorrem a consultores neutros para ambientes complexos que abrangem múltiplos prontuários eletrônicos. Esse padrão de dupla contratação amplia o conjunto de serviços e diversifica o mix de receitas do setor de portal digital de acesso à saúde.

Por Modo de Implantação: Dominância da Nuvem Impulsionada por Interoperabilidade e Escalabilidade

As implantações em nuvem capturaram 65,23% da participação do mercado de portal digital de acesso à saúde em 2025, à medida que os sistemas de saúde priorizaram a computação elástica para lidar com picos de tráfego gerados por APIs em tempo real. O modo cresce a um CAGR de 19,15% porque as pilhas locais com uso intensivo de capital não conseguem escalar sem tempo de inatividade. As regras do CMS indiretamente incentivam os adotantes em direção à nuvem ao estabelecer padrões de desempenho que a maioria dos centros de dados legados não consegue atender de forma economicamente viável. Mesmo os centros médicos acadêmicos preocupados com segurança adotam abordagens híbridas, mantendo as informações de saúde protegidas em servidores locais enquanto hospedam portais em zonas de nuvem regionais que atendem aos requisitos de soberania de dados.

O modelo de nuvem comercial também facilita a obtenção das certificações ISO 27001 e HITRUST porque os hiperescaladores amortizam a conformidade entre milhares de clientes. As taxas de assinatura previsíveis se alinham ao aperto das margens, ajudando os diretores financeiros a evitar picos de despesas de capital. Os fornecedores exploram a infraestrutura compartilhada para lançar atualizações semanais, uma cadência que os clientes locais raramente toleram. Essas dinâmicas reforçam a confiança dos compradores de que a nuvem é o caminho padrão e sustentam o crescimento de dois dígitos no mercado de portal digital de acesso à saúde.

Por Aplicação: A Triagem Digital Cresce Rapidamente à Medida que Pagadores e Prestadores Buscam Redução de Custos

A gestão de agendamentos ainda representa a maior fatia com 35,15% porque resolveu um problema imediato nos centros de atendimento telefônico. No entanto, os chatbots e verificadores de sintomas com IA estão crescendo mais rapidamente, a um CAGR de 22,51%, refletindo a pressão dos pagadores para evitar consultas presenciais de baixa acuidade. Um estudo da JAMIA de 2024 constatou 14% menos consultas desnecessárias após a integração da triagem por IA, melhorando diretamente a taxa de sinistralidade. Os hospitais testam modelos híbridos que encaminham casos complexos para navegadores humanos, aumentando as taxas de conclusão e a confiança. Os fornecedores que combinam triagem estruturada com transferências perfeitas desfrutam de contratos mais duradouros e maior potencial de vendas adicionais, expandindo assim o mercado geral de portal digital de acesso à saúde.

Os módulos de cobrança de pagamentos crescem à medida que as franquias aumentam, levando os consumidores a buscar clareza de custos antecipada. A Phreesia processou USD 18,3 bilhões em transações durante 2024 ao incorporar solicitações de cartão registrado no momento do check-in. Os volumes de consultas virtuais se estabilizam, mas as ferramentas agora incorporam planos de cuidados longitudinais que elevam o engajamento no cuidado de doenças crônicas. O mosaico de funções expandidas sustenta a venda cruzada e eleva a receita média por cliente dentro do mercado de portal digital de acesso à saúde.

Por Usuário Final: Centros de Varejo e Atendimento de Urgência Perturbam os Modelos Tradicionais de Acesso

Os hospitais e sistemas de saúde representaram 48,35% dos gastos em 2025, refletindo o grande número de unidades e os rigorosos requisitos do CMS. As clínicas de varejo, no entanto, avançam rapidamente com um CAGR de 19,11%, à medida que CVS, Walgreens e Amazon integram agendamento, triagem e retirada de prescrições em aplicativos unificados. O modelo centrado no consumidor desvia o tráfego de pacientes segurados dos consultórios de atenção primária, levando os estabelecimentos tradicionais a acelerar as atualizações ou perder participação de mercado. As seguradoras incorporam portais digitais de acesso à saúde nos portais dos membros para incentivar o uso de opções dentro da rede; o Sydney Health da Anthem registrou 47 milhões de interações em 2024, com 62% concluindo a triagem antes do atendimento.

Os consultórios médicos independentes ficam para trás porque muitos dependem de fornecedores de gestão de consultórios que só recentemente abriram APIs. A Associação Médica Americana observou que 38% das clínicas oferecem agendamento online, em comparação com 72% dos grupos pertencentes a hospitais. À medida que os portais SaaS prontos para uso caem de preço, até mesmo consultórios menores entram no mercado de portal digital de acesso à saúde, expandindo a oportunidade de longa cauda. Os aplicativos de sintomas diretos ao consumidor formam uma categoria nascente, mas em crescimento, embora a monetização dependa de modelos com suporte de publicidade ou pagamento por correspondência, em vez de assinaturas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte reteve 42,25% da receita em 2025, à medida que a profunda penetração de prontuários eletrônicos e a aplicação das normas do CMS elevaram as apostas de interoperabilidade. Os sistemas de saúde dos EUA estão migrando de implantações de plataformas para ciclos de otimização que integram unidades ambulatoriais, de internação e pós-agudas em um único tecido. O Canadá está focado em harmonizar os portais provinciais sob um plano nacional que visa alcançar o acesso universal do paciente até 2027. O México apresenta uma adoção mais lenta devido às persistentes lacunas de banda larga rural, mas as redes de hospitais privados aproveitam os portais digitais de acesso à saúde para atrair turistas médicos.

A Europa cresce de forma constante com base no Espaço Europeu de Dados de Saúde e em fortes programas nacionais. A taxa de ativação de prontuários eletrônicos na Alemanha saltou para 68% em 2024 após a Gematik simplificar o cadastro, acelerando o mercado local de portal digital de acesso à saúde. O aplicativo NHS do Reino Unido contabilizou 35 milhões de usuários ativos em 2024, provando que o engajamento do consumidor em larga escala é alcançável. A interoperabilidade com prestadores privados permanece desigual, o que limita as experiências de jornada completa.

A Ásia-Pacífico registra o CAGR mais rápido de 19,02%, à medida que a ubiquidade dos smartphones encontra os mandatos governamentais. Os 450 milhões de identificações de saúde da Índia criam um enorme conjunto para aplicativos de terceiros, embora a integração com hospitais privados ainda esteja abaixo de 15%. A China obriga os hospitais terciários a oferecer agendamento online, impulsionando plataformas como a WeDoctor para 280 milhões de consultas anuais. O My Health Record da Austrália abre APIs seguras para seguradoras privadas, e o volume de solicitações cresceu 140% em 2024. Os países do CCG financiam centros nacionais de atendimento virtual, enquanto o Brasil lidera a América do Sul com 42% dos hospitais privados oferecendo portais.

Cenário Competitivo

O mercado de portal digital de acesso à saúde é moderadamente fragmentado, com fornecedores de prontuários eletrônicos estabelecidos agrupando módulos de acesso e empresas especializadas preenchendo lacunas de usabilidade. O MyChart da Epic está presente em mais de 1.200 sistemas nos EUA e ganha fidelidade por meio de exames laboratoriais integrados, mensagens e consultas por vídeo. A Oracle Health replica a estratégia com o Cerner Millennium, que opera em APIs nativas em nuvem que incentivam extensões de terceiros. No entanto, soluções pontuais como a Phreesia se destacam em fluxos de admissão e pagamento de alta conversão, processando transações para 2.300 organizações.

Os gigantes do varejo mudam o tabuleiro ao canalizar farmácia, atenção primária e benefícios para ecossistemas proprietários. A CVS Health integrou a MinuteClinic, a farmácia especializada e os laboratórios domiciliares em uma única jornada móvel, reportando 31% de crescimento no volume de consultas. A Amazon aproveita a logística e a associação Prime para prometer a entrega de medicamentos em dois dias. Seus movimentos forçam os hospitais a igualar os recursos voltados ao consumidor ou arriscar a perda de pacientes com planos comerciais que buscam conveniência.

As estratégias se concentram na expansão vertical e horizontal. Os pagadores adquirem empresas de telessaúde para garantir a utilização downstream, enquanto startups de IA como a HYRO.AI gerenciam 12 milhões de interações de voz para aliviar os centros de atendimento. A diferenciação tecnológica se desloca para nudges preditivos e chat em linguagem natural que personalizam as jornadas. A postura de segurança é um fator determinante; após várias violações, os compradores exigem auditorias ISO e HITRUST antes de assinar contratos plurianuais. Essas forças moldam conjuntamente um campo competitivo onde nenhum fornecedor ainda detém poder desproporcional.

Líderes do Setor de Portal Digital de Acesso à Saúde

Amwell

Epic Systems

Oracle Health (Cerner)

Teladoc Health

Veradigm (Allscripts)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Yosi Health lançou um Agente de Voz com IA que automatiza telefone, SMS e chat web em processos de admissão e acompanhamento.

- Agosto de 2025: O NHS de Londres relatou migração sustentada das linhas telefônicas para seu portal digital de acesso à saúde para acesso à atenção primária.

Escopo do Relatório Global do Mercado de Portal Digital de Acesso à Saúde

De acordo com o escopo do relatório, o portal digital de acesso à saúde refere-se a um ponto de entrada digital unificado e centrado no paciente para os serviços de saúde. Ele integra ferramentas como portais de pacientes, aplicativos móveis, chatbots e plataformas de telessaúde para simplificar o acesso, o agendamento, a comunicação e a navegação no cuidado. Ao oferecer uma experiência digital perfeita, melhora o engajamento do paciente, reduz o atrito administrativo e aprimora a prestação geral de serviços de saúde.

A segmentação do mercado de portal digital de acesso à saúde inclui componentes, modos de implantação, aplicações, usuários finais e geografia. Por componentes, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, o mercado é segmentado em gestão de agendamentos, engajamento do paciente, consulta virtual, triagem digital e chatbots, faturamento e pagamento, e navegação e orientação no cuidado. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, clínicas e consultórios médicos, pagadores e seguradoras, pacientes/indivíduos e centros de varejo e atendimento de urgência. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Gestão de Agendamentos |

| Engajamento do Paciente |

| Consulta Virtual |

| Triagem Digital e Chatbots |

| Faturamento e Pagamento |

| Navegação e Orientação no Cuidado |

| Hospitais e Sistemas de Saúde |

| Clínicas e Consultórios Médicos |

| Pagadores e Seguradoras |

| Pacientes / Indivíduos |

| Centros de Varejo e Atendimento de Urgência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Gestão de Agendamentos | |

| Engajamento do Paciente | ||

| Consulta Virtual | ||

| Triagem Digital e Chatbots | ||

| Faturamento e Pagamento | ||

| Navegação e Orientação no Cuidado | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas e Consultórios Médicos | ||

| Pagadores e Seguradoras | ||

| Pacientes / Indivíduos | ||

| Centros de Varejo e Atendimento de Urgência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de portal digital de acesso à saúde está crescendo entre 2026 e 2031?

O mercado se expande a um CAGR de 17,25%, passando de USD 31,66 bilhões em 2026 para USD 82,25 bilhões até 2031.

Qual aplicação está crescendo mais rapidamente em adoção?

Os módulos de triagem digital e chatbots crescem a um CAGR de 22,51% porque pagadores e prestadores os utilizam para direcionar os pacientes para longe de consultas presenciais de alto custo.

Por que a implantação em nuvem é preferida em relação às opções locais?

A nuvem detém 65,23% da receita em 2025 e cresce a um CAGR de 19,15% graças à capacidade de processamento escalável de API, menor despesa de capital e auditorias HITRUST e ISO simplificadas.

Qual região oferece o maior crescimento futuro?

A Ásia-Pacífico lidera com um CAGR de 19,02%, à medida que os governos da Índia, China e Austrália combinam a ubiquidade dos smartphones com mandatos nacionais de telessaúde.

Como as clínicas de varejo estão influenciando o cenário competitivo?

Redes como CVS e Walgreens integram agendamento, triagem e farmácia em um único aplicativo, conquistando consumidores que valorizam a conveniência omnicanal e pressionando os hospitais a acelerar as atualizações digitais.

Página atualizada pela última vez em: