Tamaño y Participación del Mercado de Gestión Digital de la Cadena de Frío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Digital de la Cadena de Frío por Mordor Intelligence

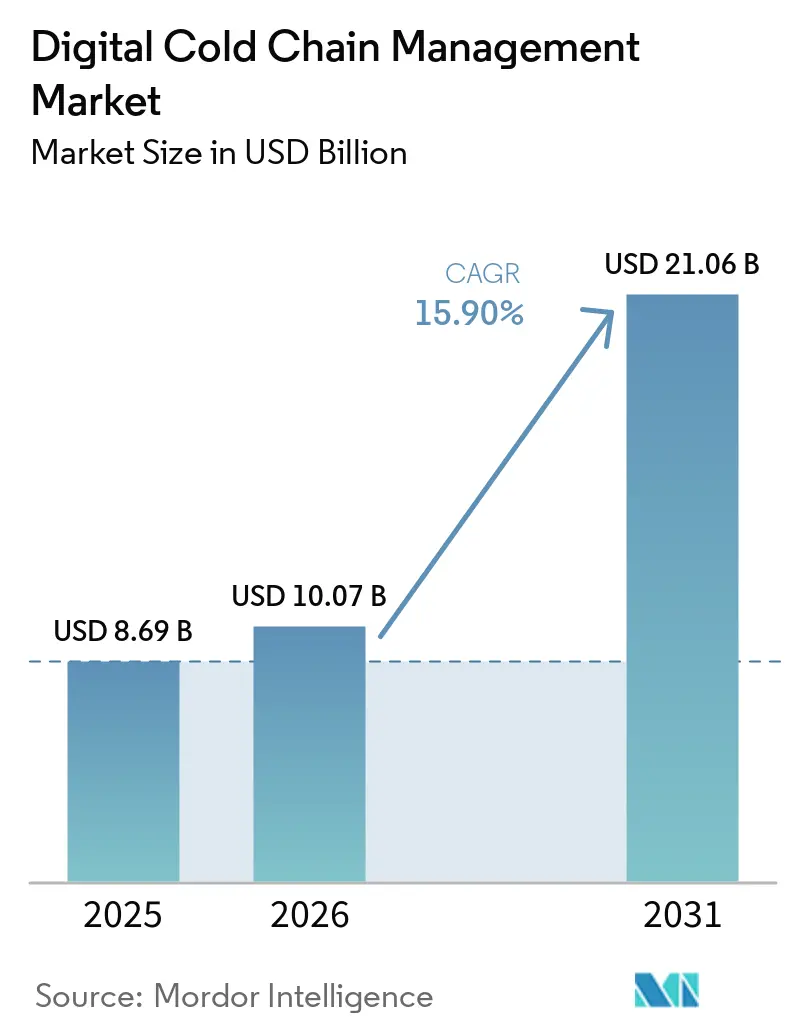

Se espera que el tamaño del Mercado de Gestión Digital de la Cadena de Frío aumente de USD 8,69 mil millones en 2025 a USD 10,07 mil millones en 2026 y alcance USD 21,06 mil millones en 2031, creciendo a una CAGR del 15,90% durante 2026-2031.

La creciente demanda de sensores siempre conectados, pasarelas de borde y analítica en la nube está transformando la logística controlada por temperatura, reemplazando el registro manual de datos con redes de visibilidad en tiempo real que capturan datos de temperatura, humedad, impacto y geolocalización cada pocos minutos. La adopción es más intensa donde los reguladores exigen ahora registros electrónicos auditables, las aseguradoras condicionan la cobertura a registros de excursiones validados y los productores de biológicos exigen prueba de integridad térmica para terapias de alto valor. Los envíos de hardware siguen siendo la categoría de mayor gasto, aunque la diferenciación competitiva se ha desplazado de manera decisiva hacia plataformas de software que predicen excursiones, automatizan flujos de trabajo correctivos y generan documentación de cumplimiento normativo a demanda.

Conclusiones Clave del Informe

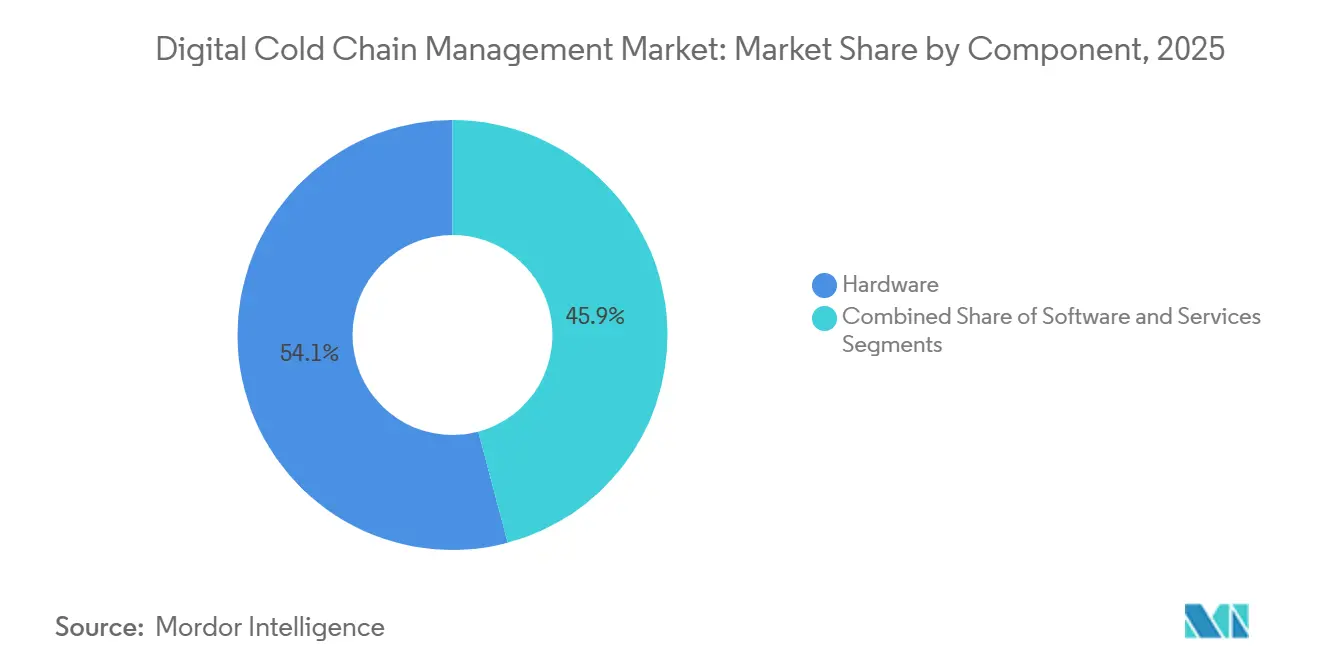

- Por componente, el hardware lideró con el 54,13% de la participación del mercado de gestión digital de la cadena de frío en 2025, mientras que se espera que el software se expanda a una CAGR del 16,6% hasta 2031, reduciendo la brecha entre la recopilación de datos y la creación de valor impulsada por analítica.

- Por rango de temperatura, los productos congelados representaron el 61,55% del tamaño del mercado de gestión digital de la cadena de frío en 2025, y se proyecta que los refrigerados avancen a una CAGR del 16,15% entre 2026 y 2031.

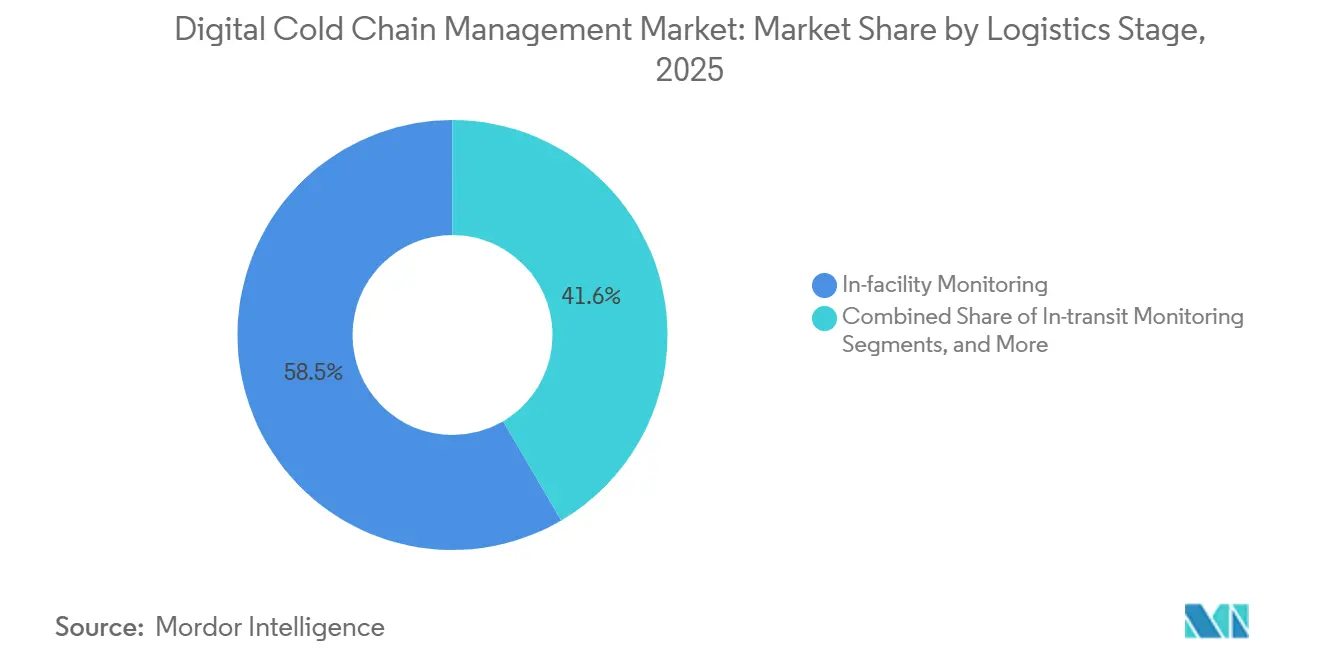

- Por etapa logística, el monitoreo en instalación mantuvo el 58,45% de la participación del mercado de gestión digital de la cadena de frío en 2025, mientras que se espera que el monitoreo en tránsito crezca a una CAGR del 17,2% durante 2026-2031.

- Por usuario final, los farmacéuticos y la salud representaron el 40,45% del tamaño del mercado de gestión digital de la cadena de frío en 2025 y se espera que registren la CAGR de segmento más rápida del 16,95% hasta 2031.

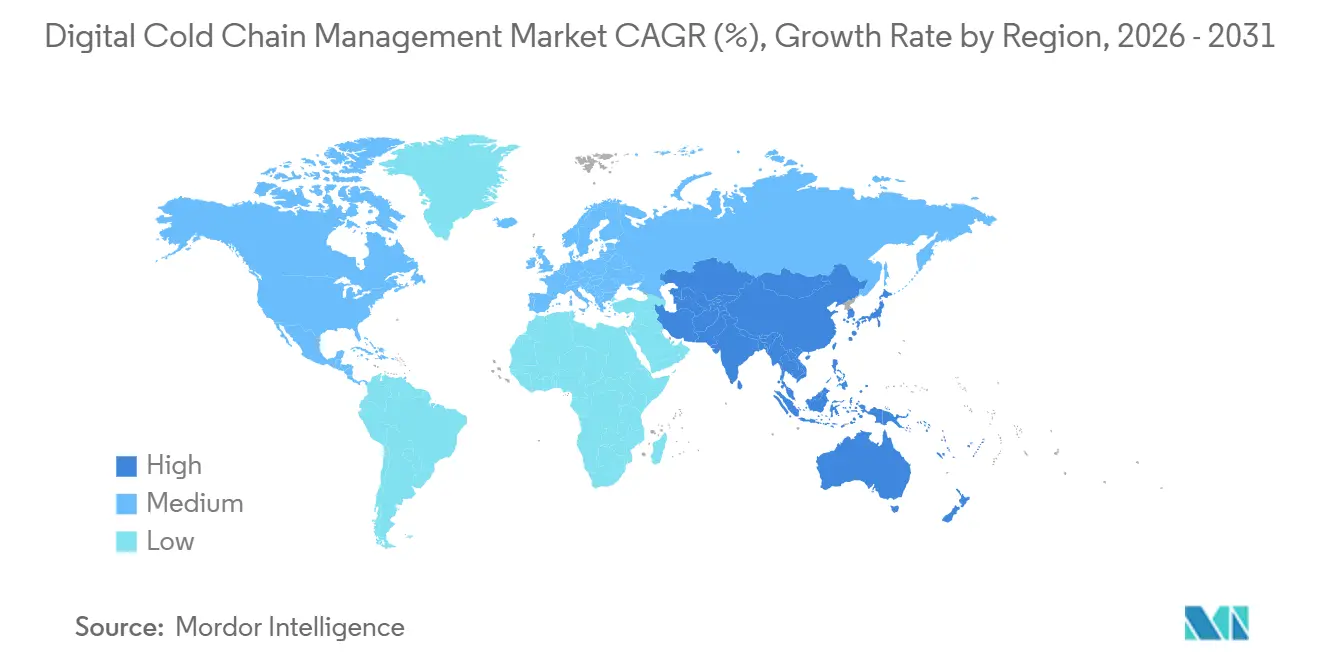

- Por geografía, América del Norte capturó el 38,40% de la participación del mercado global de gestión digital de la cadena de frío en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 17,25% durante 2026-2031 impulsada por la rápida expansión del almacenamiento en frío y la flota.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Digital de la Cadena de Frío

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Digitalización de la trazabilidad impulsada por el cumplimiento normativo | +3.2% | Global, pico en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento en biológicos, vacunas y terapias celulares y génicas | +3.5% | Enfoque global en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de reducción de desperdicio y deterioro de alimentos | +2.4% | Global, prioridad en Europa | Corto a mediano plazo |

| Analítica en la nube y automatización de excepciones | +2.0% | Global, rápido en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de aseguradoras de registros defendibles | +1.2% | América del Norte y Europa como núcleo | Mediano a largo plazo |

| Visibilidad de activos desconectados a través de traspasos | +1.0% | América del Norte, Europa con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la Trazabilidad Impulsada por el Cumplimiento Normativo

Los plazos regulatorios han transformado la trazabilidad de una buena práctica a un requisito legal. La Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos hizo cumplir su fase de datos electrónicos en 2025, penalizando hasta USD 500.000 por registros serializados faltantes.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Elementos Clave de Datos de la Norma de Trazabilidad de Alimentos," fda.gov Este movimiento impulsó a las empresas a adoptar sensores de temperatura conectados a la nube. Al mismo tiempo, la Ley de Modernización de la Inocuidad Alimentaria de la FDA, bajo inspecciones "por causa" desde enero de 2026, exige que los alimentos cubiertos proporcionen datos clave en 24 horas, haciendo que la adquisición de datos en tiempo real sea legalmente esencial. La Unión Europea refleja esta urgencia, con la Ley General de Alimentos y la revisada Directiva Marco de Residuos que respaldan el mantenimiento de registros digitales para la verificación.[2]Comisión Europea, "Objetivos de la Directiva Marco de Residuos Revisada de la UE," europa.eu Estos mandatos colectivos amplían los riesgos de cumplimiento, impulsando las inversiones en el mercado de gestión digital de la cadena de frío.

Crecimiento en el Monitoreo de Biológicos, Vacunas y Terapias Celulares y Génicas

Las terapias avanzadas están ampliando el alcance de la logística a temperaturas ultrabajas y de precisión. En 2025, más de 4.000 candidatos a terapias celulares y génicas se encontraban en desarrollo clínico, con tratamientos autólogos de CAR-T que necesitaban temperaturas inferiores a 135 °C durante el tránsito. Dado que las dosis individuales pueden superar los USD 500.000, los patrocinadores exigen documentación de cadena de identidad y cadena de custodia, una hazaña que está más allá de los registradores de datos convencionales. Este rigor se extiende a las vacunas de ARNm y los anticuerpos monoclonales, que se transportan en el rango de 2 a 8 °C. En consecuencia, los transportistas farmacéuticos se inclinan hacia dispositivos multisensor que transmiten datos a centros de comando disponibles las 24 horas del día, los 7 días de la semana. La combinación de alto valor del producto, estrictos requisitos de estabilidad y una presencia global en ensayos clínicos impulsa el impulso del mercado de gestión digital de la cadena de frío.

Mandatos de Reducción de Desperdicio y Deterioro de Alimentos

El monitoreo de temperatura se está convirtiendo en parte integral de los objetivos nacionales de reducción de desperdicio alimentario. La Unión Europea ha establecido objetivos vinculantes para 2030: una reducción del 10% en el desperdicio de alimentos en la producción y un recorte del 30% a nivel minorista y doméstico. Esta política promueve directamente las tecnologías de prevención del deterioro en tiempo real.[3]IntuitionLabs, "Guía de Ensayos Clínicos de Logística de Terapias Celulares y Génicas," intuitionlabs.ai La Ley 1/2025 de España obliga a los actores de la cadena de suministro a adoptar planes de prevención de pérdidas antes de abril de 2026, con leyes similares que emergen en América del Sur y Asia.[4]Registro Federal, "Extensión de la Fecha de Cumplimiento de los Registros de Trazabilidad," federalregister.gov La telemetría continua permite a los procesadores y minoristas identificar puntos críticos, redirigir cargas en riesgo y documentar medidas preventivas. Esto crea una convincente narrativa de retorno sobre la inversión, que se extiende más allá del sector farmacéutico. A medida que las cadenas alimentarias se esfuerzan por cumplir los objetivos de reducción de residuos, la adopción de soluciones de gestión digital de la cadena de frío se acelera.

Analítica en la Nube y Automatización de Excepciones

El enfoque competitivo ha pasado de la mera precisión de los sensores a la toma de decisiones automatizada. Las plataformas nativas en la nube ahora agregan datos de diversos proveedores, empleando modelos de aprendizaje automático que consideran el historial de rutas, el clima ambiental y la antigüedad del equipo. Estas plataformas pueden desencadenar acciones de forma autónoma. Por ejemplo, si los motores predictivos detectan un problema potencial, pueden indicar a un transportista que desvíe un remolque, ponga en cuarentena palés específicos o envíe a un técnico, reduciendo el tiempo de respuesta de horas a meros minutos. Además, la generación automatizada de informes ayuda al cumplimiento de las normas BPF, BPD y FSMA, aligerando la carga para los transportistas en entornos altamente regulados. Esta amplia funcionalidad aumenta el valor de las suscripciones de software, impulsando un rápido crecimiento de los ingresos en el mercado de gestión digital de la cadena de frío.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Altos costos de integración y validación | -2.1% | Global, agudo en mercados emergentes y pymes | Corto a mediano plazo |

| Brechas de interoperabilidad con sistemas heredados | -1.6% | Global, notable en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Puntos ciegos en la aprobación de rastreadores en aerolíneas | -0.8% | Corredores aéreos globales | Largo plazo (≥ 4 años) |

| Fricción en la devolución de dispositivos reutilizables | -0.5% | Global, mayor en la última milla de mercados emergentes | Mediano a largo plazo |

| Fuente: Mordor Intelligence | |||

Altos Costos de Integración y Validación

Los despliegues de nivel empresarial requieren inversiones de capital que superan los USD 50.000 por centro de distribución solo en hardware, con costos adicionales para la validación de software, como la Parte 11 del Título 21 del Código de Regulaciones Federales o el Anexo 11 de las Buenas Prácticas de Fabricación de la UE. Los distribuidores pequeños y medianos a menudo retrasan los despliegues completos para evitar penalizaciones por cumplimiento parcial, una tendencia particularmente evidente en los mercados emergentes donde los presupuestos de tecnología de la información no alcanzan los estándares globales. Los riesgos legales son significativos, como lo demuestra un fallo de un tribunal europeo en 2025 que multó a un transitario con USD 1,042 millones por registros de temperatura inadecuados. A pesar de estos riesgos, la complejidad de la validación sigue disuadiendo la adopción. Los costos iniciales, por lo tanto, moderan el potencial de crecimiento, de otro modo sólido, del mercado de gestión digital de la cadena de frío.

Brechas de Interoperabilidad con Sistemas Heredados

Los almacenes, transportistas y expedidores dependen de diversas plataformas de gestión de almacenes, gestión del transporte y planificación de recursos empresariales que no fueron diseñadas para manejar entradas de IoT en tiempo real. Esto crea silos de datos, aumentando los esfuerzos de conciliación manual y la probabilidad de errores. La FDA reconoció estos desafíos de interoperabilidad al extender su plazo de cumplimiento de la FSMA 204, destacando un cuello de botella sistémico. Además, la falta de estándares GS1 finalizados para el intercambio de datos de temperatura obliga a los operadores a desarrollar costosas interfaces personalizadas. Esta fragmentación añade entre un 15% y un 20% a los costos de tecnología de la información y cumplimiento en entornos de sensores de múltiples proveedores, presentando obstáculos significativos para la adopción de soluciones de gestión digital de la cadena de frío a pesar de la trayectoria de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno al Hardware

En 2025, el hardware representó el 54,13% de la participación del mercado de gestión digital de la cadena de frío, ya que los operadores equiparon almacenes, vehículos y activos de última milla con sensores, etiquetas RFID y rastreadores GPS. Una disminución anual del 7% en los precios promedio de los sensores fomentó una adopción generalizada, incluso entre los expedidores de alimentos sensibles a los costos. Los sensores inalámbricos ultracompactos, que miden 19 × 19 × 3,5 mm con una vida útil de batería de 15 años, redujeron los costos totales de propiedad. A pesar de la escala del hardware, el crecimiento de los ingresos se está desplazando hacia el software, que se expande a una CAGR del 16,6% de 2026 a 2031. Las plataformas de suscripción transforman los datos brutos en pronósticos de excursiones, generan automáticamente certificados de BPD o FSMA e integran módulos de optimización de rutas que reducen los costos de combustible hasta en un 8%. A medida que los compradores demandan análisis más profundos, los proveedores de software agrupan servicios de validación, auditorías de ciberseguridad y paneles de emisiones de carbono para mejorar la retención de clientes.

Por Rango de Temperatura: Los Congelados Lideran, los Refrigerados Ganan Terreno

En 2025, el segmento de Congelados dominó el mercado de gestión digital de la cadena de frío con una participación del 61,55%, impulsado por los envíos globales de proteínas congeladas, helados y comidas preparadas. El transporte marítimo manejó más de la mitad del tonelaje de carga perecedera, e iniciativas como Move-to-15 °C buscan ahorrar un 5% de energía mediante el monitoreo y la aplicación de nuevos puntos de ajuste. Se proyecta que el segmento de Refrigerados crezca a una CAGR del 16,15%, impulsado por los biológicos que requieren almacenamiento entre 2 °C y 8 °C y los distribuidores de comercio rápido que ofrecen entrega en una hora de productos frescos. Las cargas refrigeradas son más riesgosas debido a su menor masa térmica, dejando menos margen de error. En consecuencia, los transportistas farmacéuticos utilizan cada vez más dispositivos redundantes de múltiples sondas con conectividad en la nube en tiempo real, impulsando la demanda.

Por Etapa Logística: El Monitoreo en Tránsito en Auge

En 2025, el monitoreo en instalación mantuvo una participación del 58,45% del mercado de gestión digital de la cadena de frío, reflejando dos décadas de regulaciones de validación de almacenes. Los sistemas automatizados de almacenamiento y recuperación ahora integran redes de temperatura incorporadas, reduciendo los costos de modernización. Sin embargo, se espera que el monitoreo en tránsito crezca a una CAGR del 17,2%, ya que el 25% de las excursiones de temperatura ocurren durante el tránsito, con las entregas de última milla contribuyendo significativamente al deterioro. Los dispositivos de telemetría que alternan entre enlaces celulares y satelitales garantizan cobertura en los "puntos ciegos" de la cadena de frío, como las rutas aéreas transoceánicas. Los reguladores exigen cada vez más datos a nivel de envío, impulsando los volúmenes unitarios. Los transportistas que adoptan modelos de tiempo estimado de llegada dinámicos que utilizan entradas de sensores en tiempo real para ajustar rutas de forma proactiva están impulsando las instalaciones de dispositivos en camiones, contenedores y cajas, beneficiando al mercado de gestión digital de la cadena de frío.

Por Usuario Final: Los Farmacéuticos Impulsan la Escala y el Crecimiento

En 2025, los Farmacéuticos y la Salud representaron el 40,45% del mercado de gestión digital de la cadena de frío, reflejando los estrictos requisitos de cumplimiento del sector y las apuestas de alto valor. Las pérdidas anuales por excursiones de temperatura, estimadas en USD 35 mil millones, impulsan la inversión en sistemas de monitoreo validados. Se proyecta que este segmento crezca a una CAGR del 16,95% hasta 2031. La comercialización de terapias celulares y génicas, los lanzamientos de biosimilares y la expansión de la entrega a domicilio exigen mayor visibilidad. Si bien el sector de Alimentos y Bebidas lidera en volumen de dispositivos debido a los indicadores de tiempo-temperatura en los palés de supermercados, sus ingresos por unidad son inferiores a los de los farmacéuticos. El auge de los modelos de prescripción directa al paciente y los ensayos clínicos descentralizados amplía el mercado para envíos pequeños de alto valor, reforzando el dominio del sector farmacéutico en el mercado de gestión digital de la cadena de frío.

Análisis Geográfico

En 2025, América del Norte ostentó una participación dominante del 38,40% del mercado de gestión digital de la cadena de frío. Las estrictas regulaciones, como la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Ley de Modernización de la Inocuidad Alimentaria, exigen registros serializados y verificados por temperatura desde los fabricantes hasta los dispensadores, impulsando la rápida adopción de sensores en los sectores farmacéutico y de alimentos de alto riesgo. Los principales operadores de almacenamiento en frío están invirtiendo en sistemas de gestión de patios impulsados por inteligencia artificial para garantizar que los palés en los muelles permanezcan dentro de las especificaciones requeridas. Europa, que ocupa la segunda posición, integra la trazabilidad con la sostenibilidad. La reanudación de las inspecciones de Buenas Prácticas de Distribución en sitio en 2025, junto con las leyes nacionales de reducción de desperdicio alimentario, está empujando a los distribuidores hacia plataformas de monitoreo unificadas que agilizan el cumplimiento transfronterizo. En enero de 2025, el Reino Unido actualizó su guía de Buenas Prácticas de Distribución bajo el Marco de Windsor para alinearse con los estándares de la UE, garantizando la continuidad para los proveedores de logística paneuropeos.

Asia-Pacífico está preparada para crecer a una sólida CAGR del 17,25% de 2026 a 2031, impulsada por proyectos de infraestructura a gran escala y políticas de apoyo. Para 2025, la capacidad de almacenamiento en frío de China superó los 277 millones de m³, y su flota de camiones refrigerados creció un 19% interanual hasta 587.900 unidades, reflejando la creciente demanda de telemática en vehículos. En India, el financiamiento gubernamental a través del Programa Pradhan Mantri Kisan SAMPADA Yojana está modernizando las instalaciones de almacenamiento en frío rurales. Los distribuidores de comercio electrónico de comestibles del Sudeste Asiático están invirtiendo en redes de sensores de última milla para garantizar la frescura de los productos. Los exportadores latinoamericanos, particularmente en aguacates, bayas y mariscos, están adoptando cada vez más medidas para cumplir con los requisitos de la FSMA de los EE. UU., especialmente para los corredores de exportación. En Oriente Medio, los parques de contenedores refrigerados habilitados con IoT cerca de las zonas francas portuarias están protegiendo los productos perecederos destinados a África, destacando el alcance global de las oportunidades en el mercado de gestión digital de la cadena de frío.

Panorama Competitivo

En 2025, los siete mayores proveedores del mercado de gestión digital de la cadena de frío representaron colectivamente alrededor del 24% de los ingresos, destacando un panorama moderadamente fragmentado. Con la comoditización de los sensores acelerándose, los márgenes del hardware se están reduciendo. Para contrarrestar esto, los fabricantes de dispositivos están agrupando paneles de control en la nube y suscripciones de analítica vinculadas a garantías. Las empresas centradas en software obtienen valoraciones premium debido a los modelos de ingresos recurrentes y los altos costos de cambio asociados con plataformas validadas según estándares como la Parte 11 del Título 21 del Código de Regulaciones Federales, el Anexo 11 de la UE y la norma ISO 27001.

La energía competitiva fluye hacia la convergencia de seguros y tecnología. Por ejemplo, Zebra Technologies se asoció con Overhaul en abril de 2025 para integrar sensores ambientales en un sistema de gestión de riesgos capaz de iniciar automáticamente reclamaciones de seguros de carga tras incidentes verificados. Esto demuestra una creciente oportunidad de ingresos en el mercado de gestión digital de la cadena de frío. Los proveedores se diferencian a través de la analítica de borde que mantiene el cumplimiento de las cajas frías durante las interrupciones de conectividad y el seguimiento multimodal que transfiere datos sin problemas desde almacenes a vehículos y casilleros de paquetes. Las adquisiciones estratégicas y las alianzas impulsan el crecimiento. Entre los ejemplos se incluyen la expansión financiada con deuda de la plataforma VIACHAIN de ORBCOMM y la asociación de 2026 entre SpotSee y Controlant, que refleja un despliegue activo de capital para asegurar ventajas de primer movimiento en mercados de software de nicho. A medida que las expectativas de los clientes evolucionan del cumplimiento normativo a la elaboración de informes de carbono y la previsión de vida útil, los proveedores capaces de gestionar datos a lo largo de toda la cadena de custodia están mejor posicionados para liderar la próxima fase de crecimiento en el mercado de gestión digital de la cadena de frío.

Líderes de la Industria de Gestión Digital de la Cadena de Frío

ORBCOMM

DeltaTrak

Zebra Technologies

Cold Chain Technologies

Berlinger & Co. AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: SpotSee y Controlant lanzaron una solución conjunta que combina rastreadores en tiempo real con etiquetas indicadoras para reducir las devoluciones farmacéuticas hasta en un 90%.

- Febrero de 2026: Kaleris lanzó ColdLink, fusionando datos de sistemas de gestión del transporte, sistemas de gestión de patios e IoT para automatizar los "movimientos urgentes" de remolques con temperatura en riesgo y generar documentación conforme a la FSMA.

- Febrero de 2026: DeltaTrak introdujo los registradores FlashLink NOW integrados con la Red UBQ para proporcionar activadores de seguros de carga, métricas de carbono y predicción de vida útil en un solo dispositivo.

- Enero de 2026: ORBCOMM cerró una refinanciación de USD 460 millones con Carlyle, Bain Credit y Morgan Stanley Private Credit para escalar su plataforma de inteligencia de cadena de suministro VIACHAIN.

Alcance del Informe Global del Mercado de Gestión Digital de la Cadena de Frío

Según el alcance del informe, la gestión digital de la cadena de frío es el proceso impulsado por la tecnología para garantizar la integridad, la seguridad y el control de temperatura de los productos sensibles (alimentos, productos farmacéuticos) a lo largo de la cadena de suministro. Utiliza sensores IoT, analítica de datos en tiempo real y alertas automatizadas para monitorear, rastrear y mantener entornos específicos desde la producción hasta la entrega final.

El mercado de gestión digital de la cadena de frío está segmentado por componente, rango de temperatura, etapa logística, usuario final y geografía. Por componente, el mercado incluye hardware, software y servicios. Por rango de temperatura, el mercado está segmentado en refrigerado, congelado, ultrafrío y criogénico, y ambiente controlado. Por etapa logística, el mercado se categoriza en monitoreo en instalación, monitoreo en tránsito, monitoreo de última milla y monitoreo de activos retornables y embalajes. Por usuario final, el mercado está segmentado en alimentos y bebidas, farmacéuticos y salud, productos químicos y materiales especiales, operadores de logística de terceros y almacenamiento en frío, y comercio minorista, comercio electrónico de comestibles y comercio rápido. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Refrigerado |

| Congelado |

| Ultrafrío y Criogénico |

| Ambiente Controlado |

| Monitoreo en Instalación |

| Monitoreo en Tránsito |

| Monitoreo de Última Milla |

| Monitoreo de Activos Retornables y Embalajes |

| Alimentos y Bebidas |

| Farmacéuticos y Salud |

| Productos Químicos y Materiales Especiales |

| Operadores de Logística de Terceros y Almacenamiento en Frío |

| Comercio Minorista, Comercio Electrónico de Comestibles y Comercio Rápido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Rango de Temperatura | Refrigerado | |

| Congelado | ||

| Ultrafrío y Criogénico | ||

| Ambiente Controlado | ||

| Por Etapa Logística | Monitoreo en Instalación | |

| Monitoreo en Tránsito | ||

| Monitoreo de Última Milla | ||

| Monitoreo de Activos Retornables y Embalajes | ||

| Por Usuario Final | Alimentos y Bebidas | |

| Farmacéuticos y Salud | ||

| Productos Químicos y Materiales Especiales | ||

| Operadores de Logística de Terceros y Almacenamiento en Frío | ||

| Comercio Minorista, Comercio Electrónico de Comestibles y Comercio Rápido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de gestión digital de la cadena de frío en 2031?

Se proyecta que el tamaño del mercado de gestión digital de la cadena de frío alcance USD 21,06 mil millones en 2031, reflejando una CAGR del 15,9% durante 2026-2031.

¿Qué componente del mercado de gestión digital de la cadena de frío crece más rápido?

Se espera que el software registre la CAGR de componente más alta del 16,6%, gracias a la demanda de analítica predictiva, informes automatizados e integración con motores de optimización de rutas.

¿Por qué los farmacéuticos son el principal usuario final de las soluciones digitales de cadena de frío?

Los Farmacéuticos y la Salud controlaron el 40,45% del tamaño del mercado en 2025 y se proyecta que tengan el crecimiento más rápido porque los biológicos, las vacunas y las terapias celulares y génicas requieren un monitoreo de temperatura validado y siempre activo.

¿Qué impulsa el crecimiento de Asia-Pacífico en la gestión digital de la cadena de frío?

La rápida expansión de la capacidad de almacenamiento en frío, un aumento del 19% en la flota de camiones refrigerados de China y los incentivos gubernamentales como el programa SAMPADA de India respaldan una CAGR del 17,25% en la región.

¿Cómo influyen las regulaciones en la adopción de tecnología?

Las normas de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Ley de Modernización de la Inocuidad Alimentaria de los EE. UU., junto con los mandatos de reducción de residuos de la UE, ahora exigen registros digitalizados de temperatura y trazabilidad, impulsando a las empresas a adoptar plataformas de monitoreo IoT en tiempo real.

¿Qué conjuntos de funciones emergentes diferencian a los principales proveedores?

Las plataformas que ofrecen validación de cadena de custodia, predicción de excursiones basada en inteligencia artificial, reclamaciones de seguros automatizadas y analítica de emisiones de carbono están ganando ventaja competitiva dentro del mercado de gestión digital de la cadena de frío.

Última actualización de la página el: