Tamaño y Participación del Mercado de Elementos Ópticos Difractivos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

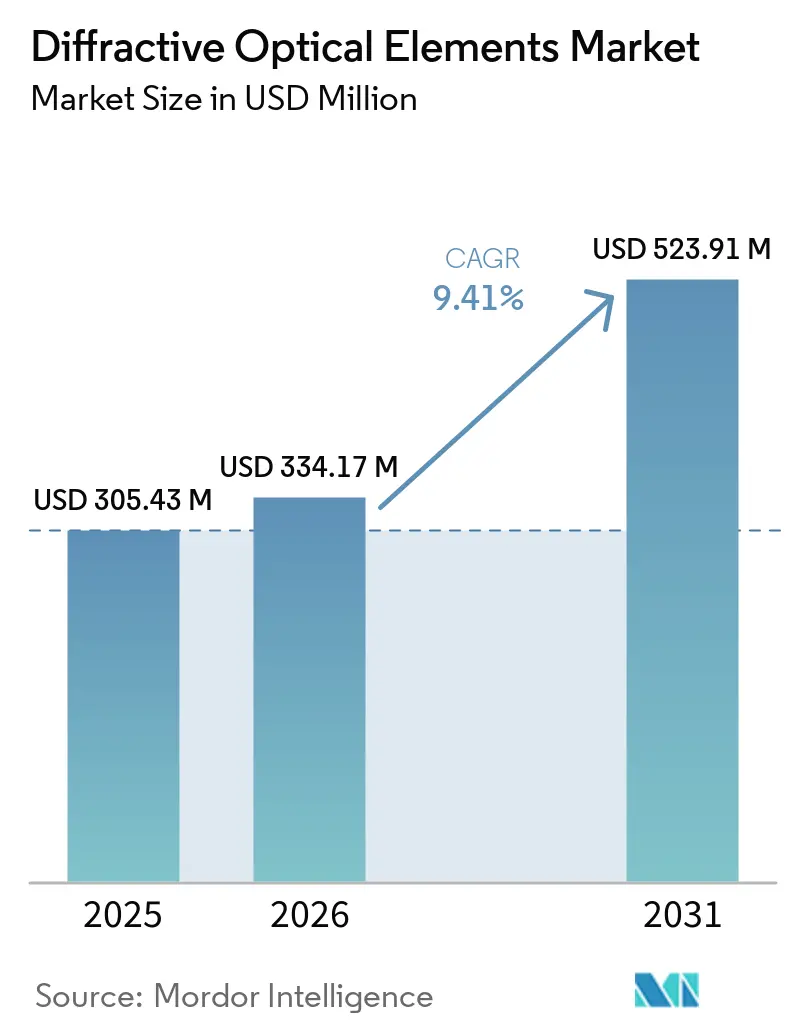

| Tamaño del Mercado (2026) | 334.17 Millones de dólares |

| Tamaño del Mercado (2031) | 523.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

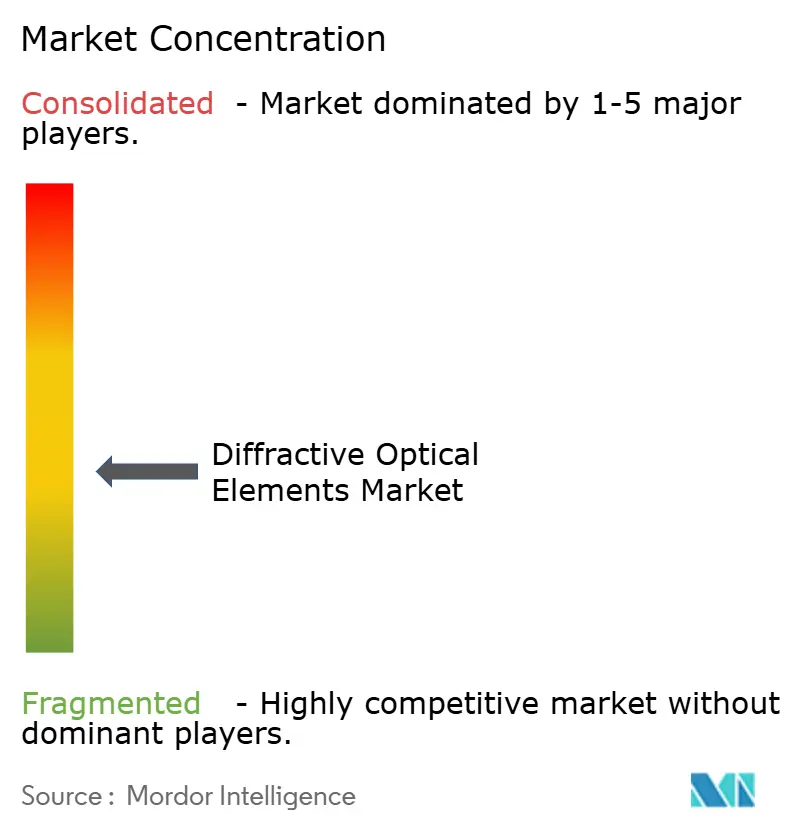

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elementos Ópticos Difractivos por Mordor Intelligence

El mercado de elementos ópticos difractivos fue de USD 305,43 millones en 2025 y USD 334,17 millones en 2026, y se prevé que alcance USD 523,91 millones en 2031, creciendo a una CAGR del 9,41% de 2026 a 2031. La creciente utilización en el procesamiento de materiales con láser, la detección 3D en teléfonos inteligentes y el LiDAR automotriz está impulsando la demanda de soluciones de conformación de haz a escala de oblea que puedan soportar potencias de clase kilovatio mientras reducen la altura del módulo a menos de 20 milímetros. Las metasuperficies de polímero y nitruro de silicio están ingresando a productos de consumo de alto volumen a medida que las presiones de costos favorecen la replicación por moldeo por inyección sobre la sílice fundida grabada por fotolitografía. Los programas de defensa continúan especificando sustratos de diamante o sílice fundida para conductividad térmica extrema y umbrales de daño inducido por láser superiores a 10 J/cm². Con las fábricas de Asia-Pacífico ampliando la impresión de metalentes de rodillo a rodillo y los operadores de centros de datos de América del Norte invirtiendo en fotónica de silicio, el campo competitivo abarca ahora casas de óptica tradicionales, startups de metasuperficies con fabricación ligera y proveedores de semiconductores integrados verticalmente.

Conclusiones Clave del Informe

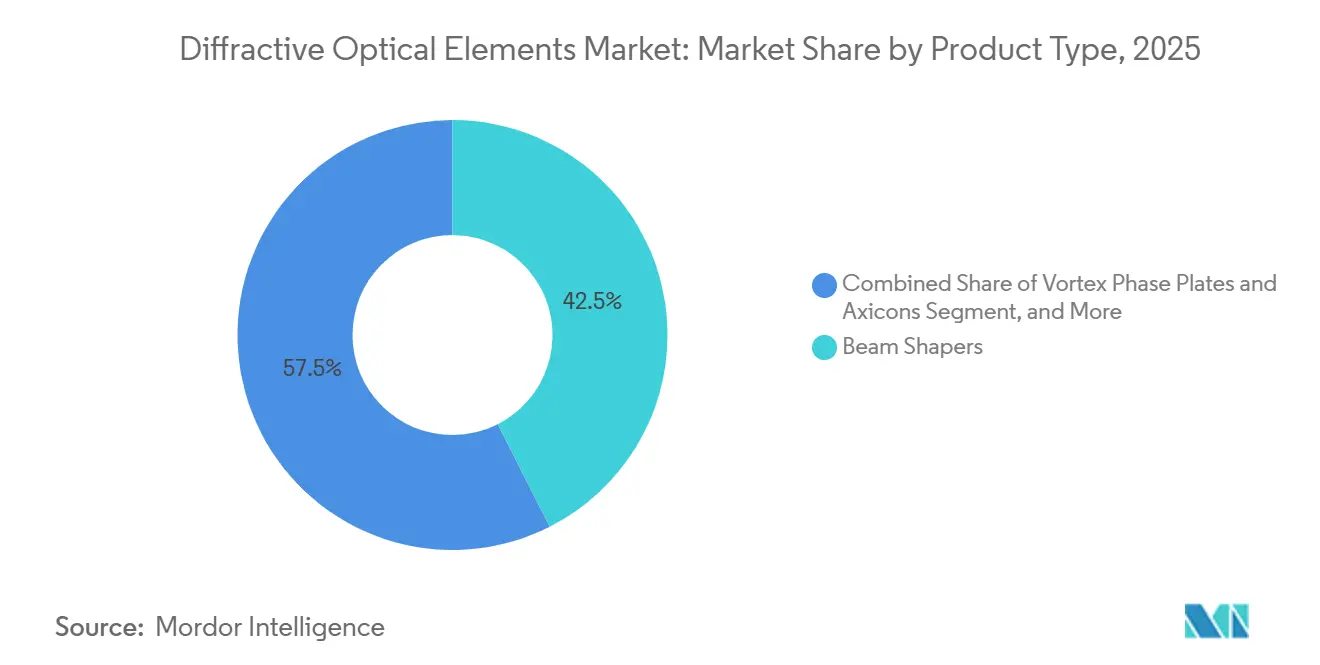

- Por tipo de producto, los conformadores de haz lideraron con el 42,52% de los ingresos de 2025, mientras que las placas de fase de vórtice y los axicones avanzan a una CAGR del 11,42% hasta 2031.

- Por material, la sílice fundida y el cuarzo captaron el 51,85% de las ventas de 2025, mientras que los sustratos de diamante registraron la expansión más rápida con una CAGR del 12,21% en 2031.

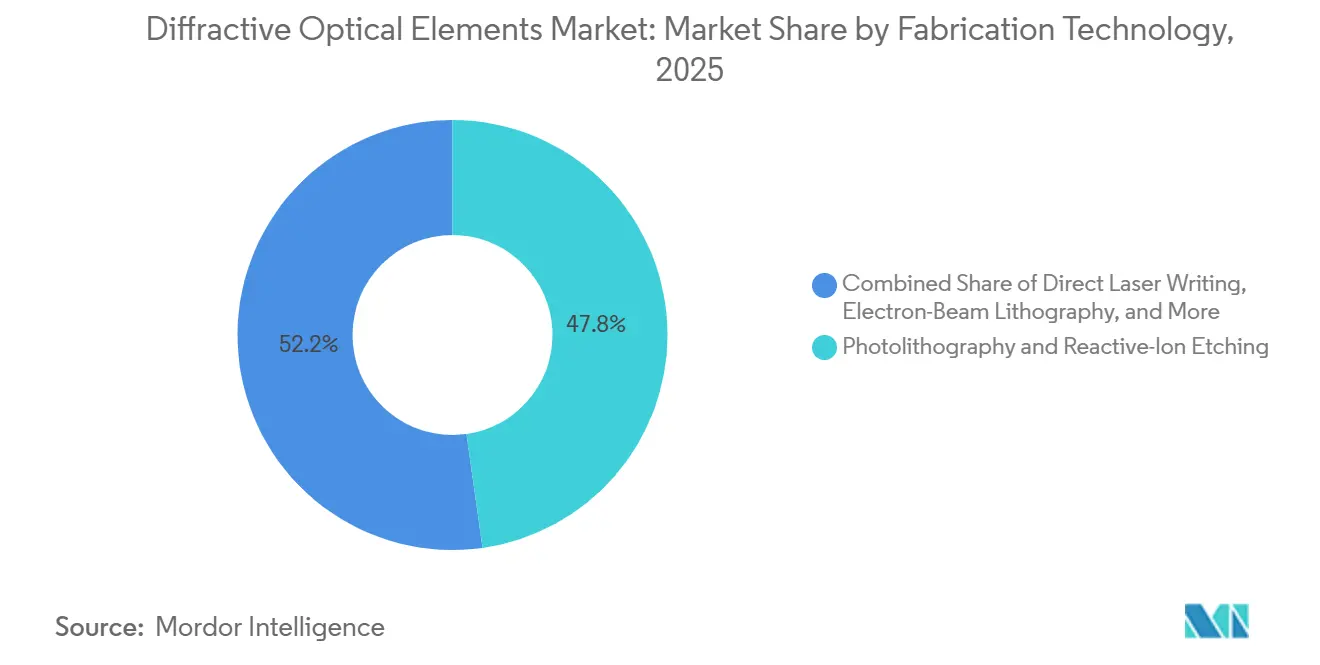

- Por tecnología de fabricación, la fotolitografía con grabado por iones reactivos representó el 47,78% de los ingresos de 2025, mientras que el nanoimprinting y el moldeo por inyección están aumentando a una CAGR del 10,56% hasta 2031.

- Por aplicación, el procesamiento de materiales con láser representó el 37,23% de los ingresos de 2025, mientras que las pantallas de realidad aumentada y virtual se prevé que crezcan a una CAGR del 13,24% en 2031.

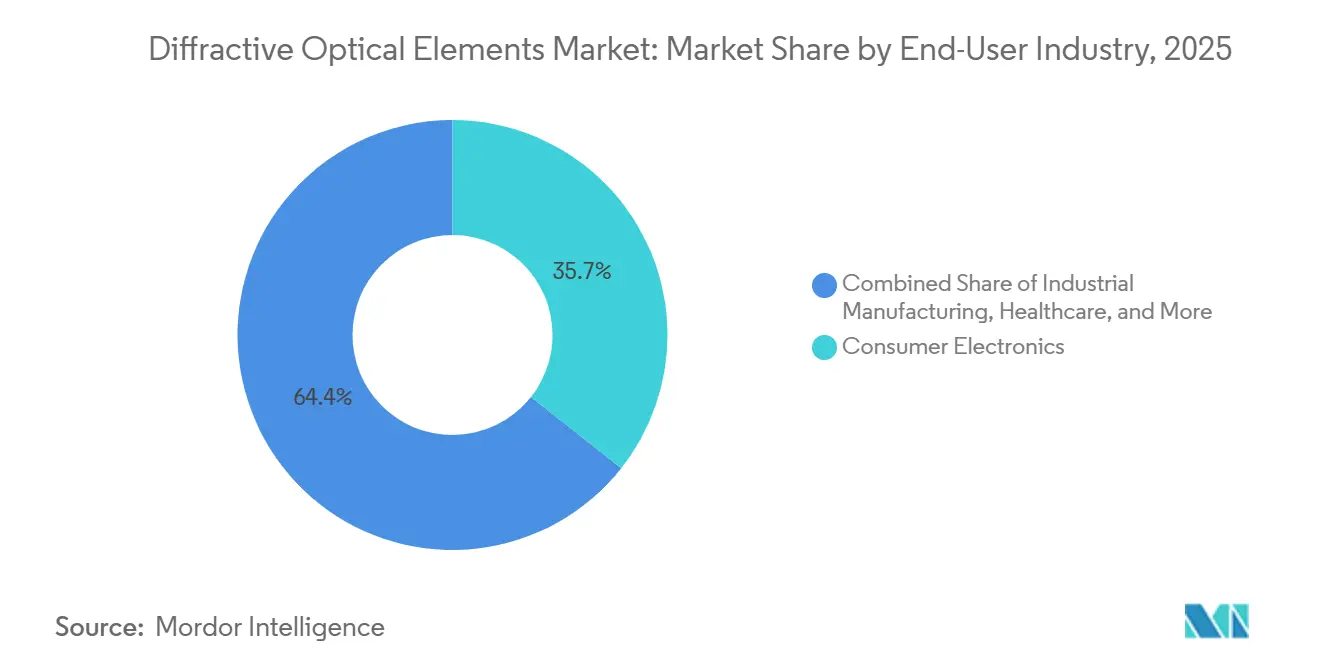

- Por industria de usuario final, la electrónica de consumo generó el 35,65% de los ingresos de 2025, aunque se proyecta que el sector salud se expanda a una CAGR del 12,65% en 2031.

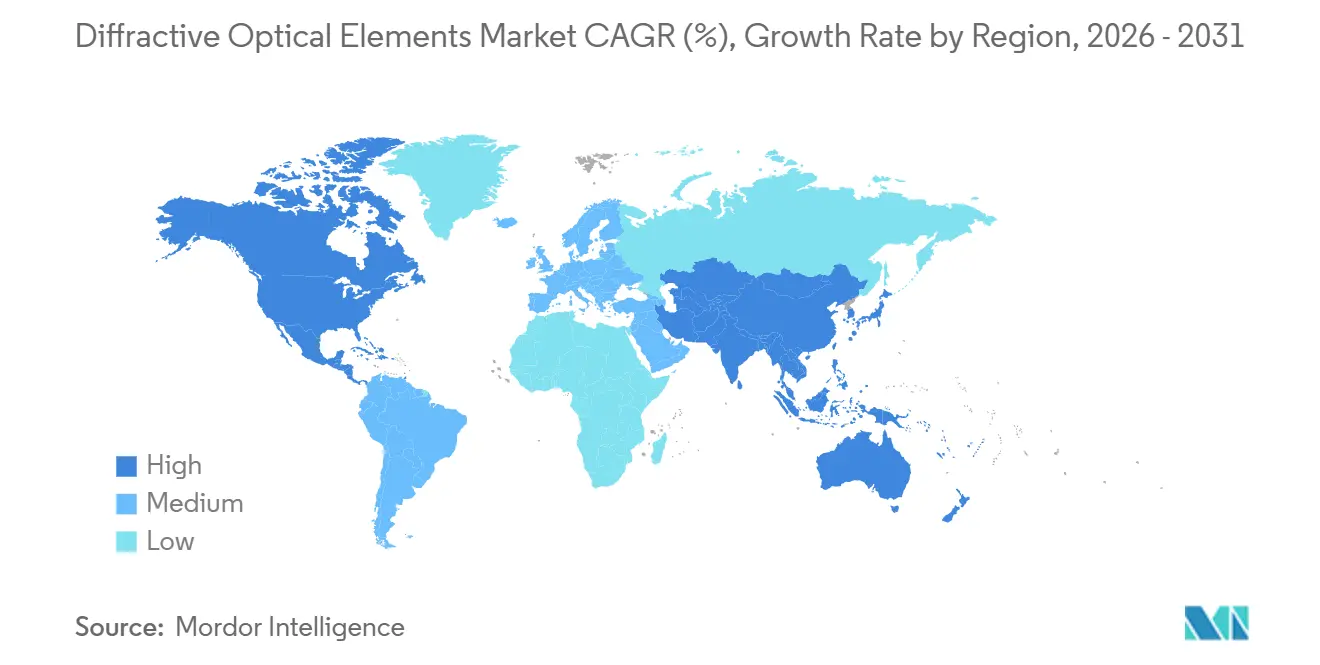

- Por geografía, Asia-Pacífico representó el 40,32% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 12,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Elementos Ópticos Difractivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Elementos Ópticos Difractivos de Conformación de Haz en Láseres de Fibra de Alta Potencia | +2.1% | Alemania, China, Japón | Mediano plazo (2-4 años) |

| Presión de Reducción de Costos que Acelera los Elementos Ópticos Difractivos de Polímero Moldeados por Inyección | +1.8% | Núcleo de Asia-Pacífico, desbordamiento hacia América del Norte | Corto plazo (≤ 2 años) |

| Auge en los Programas de LiDAR Automotriz que Integran Elementos Ópticos Difractivos de Metasuperficie | +1.6% | Fabricantes de equipos originales de América del Norte y Europa, manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aplicaciones Emergentes de Fotónica Cuántica que Requieren Placas de Fase Complejas | +0.9% | Laboratorios de investigación de América del Norte, consorcios europeos | Largo plazo (≥ 4 años) |

| Mayor Despliegue de Cámaras de Detección 3D en Teléfonos Inteligentes | +1.4% | China, Corea del Sur, Japón, Estados Unidos | Corto plazo (≤ 2 años) |

| Inversiones en Defensa en Divisores de Haz para Armas Láser de Alta Energía | +1.3% | Estados Unidos, aliados de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Elementos Ópticos Difractivos de Conformación de Haz en Láseres de Fibra de Alta Potencia

En el mercado de elementos ópticos difractivos, la soldadura industrial, el corte y la manufactura aditiva requieren perfiles de irradiancia uniformes que la óptica refractiva no puede mantener a niveles de potencia de múltiples kilovatios. Los elementos fabricados recientemente por nanoimprinting combinan la conformación y la división de haz en una sola oblea, reduciendo el número de piezas y los riesgos de lente térmica. Los sustratos delgados de sílice fundida mantienen altos umbrales de daño y dispersión mínima para pulsos de femtosegundos, mientras que la disponibilidad en estantería ha reducido los tiempos de entrega tradicionales de 8 a 12 semanas a cuestión de días, acelerando el despliegue por parte de los integradores de sistemas.[1]Coherent Corp., "Elementos Ópticos Difractivos para Láseres Industriales de Alta Potencia," coherent.comLas líneas de láser industrial para soldadura de baterías, corte de láminas y perforación de turbinas requieren irradiancia uniforme que la óptica refractiva convencional no puede proporcionar a niveles de kilovatio, por lo que los integradores ahora especifican conformadores de haz difractivos de sílice fundida que soportan fluencias >10 J cm⁻² con dispersión insignificante.

Presión de Reducción de Costos que Acelera los Elementos Ópticos Difractivos de Polímero Moldeados por Inyección

El moldeo por inyección y la replicación por nanoimprinting reducen el costo unitario en aproximadamente un orden de magnitud en comparación con la sílice fundida grabada. En 2026, una plataforma de teléfono inteligente integró metasuperficies de nanopilares, logrando una reducción de costos del 73% y allanando el camino para la detección 3D en el mercado masivo.[2]Autores de arXiv, "Integración de Elementos Ópticos Difractivos de Metasuperficie en el iPhone 17 Pro Max," arxiv.org Metalenz licenció su propiedad intelectual de metasuperficies a STMicroelectronics, y más de 140 millones de unidades de metasuperficies de polímero se enviaron a mediados de 2025, confirmando la escalabilidad de rendimiento de la replicación a nivel de oblea. Los estudios de VIAOPTIC muestran que el polimetilmetacrilato ofrece alta pureza óptica, mientras que el policarbonato soporta picos de temperatura de cabina de 145 °C, por lo que los fabricantes de teléfonos inteligentes y los proveedores de nivel 1 automotriz adaptan los polímeros a los casos de uso.

Auge en los Programas de LiDAR Automotriz que Integran Elementos Ópticos Difractivos de Metasuperficie

Los sistemas avanzados de asistencia al conductor de nivel 2+ demandan dirección de haz de campo de visión amplio sin espejos de escaneo voluminosos en el mercado de elementos ópticos difractivos. Los objetivos de metasuperficie de una sola capa demostrados en 2026 ofrecen tiempos de ciclo de litografía en escala de grises inferiores a 10 minutos y costos de material cercanos a USD 23 por micrómetro de profundidad de fase.[3]Sociedad Química Americana, "Litografía en Escala de Grises de Bajo Costo para Elementos Ópticos Difractivos," acs.orgLas asociaciones entre proveedores de óptica y empresas de software de percepción están impulsando la integración en vehículos del año modelo 2027, con matrices de microlentes que reducen la altura del módulo para una instalación al ras en la línea del techo. Los fabricantes de equipos originales automotrices buscan LiDAR de estado sólido que se ajuste a las líneas de techo con menos de 20 mm de altura, y los divisores de haz de metasuperficie eliminan los expansores refractivos voluminosos mientras dirigen múltiples puntos en un campo horizontal de 120 grados.

Mayor Despliegue de Cámaras de Detección Tridimensional en Teléfonos Inteligentes

La computación cuántica y las comunicaciones seguras requieren haces de momento angular orbital y fuentes de fotones entrelazados, que los elementos difractivos estáticos proporcionan de manera más eficiente que los moduladores de luz espacial. Las placas de fase de vórtice han generado redes de skyrmiones ópticos con estabilidad topológica, mientras que las matrices de láseres modulados en fase monolíticos reducen diez veces la huella de los sensores cuánticos.[4]Sociedad Americana de Física, "Redes de Skyrmiones Ópticos Usando Placas Q," aps.orgLas cámaras de profundidad de luz estructurada dependen de la proyección uniforme de moteado, y los elementos ópticos difractivos de metasuperficie ahora se integran directamente sobre los láseres de cavidad superficial emisores verticales, creando un emisor empaquetado único de menos de 1 mm de grosor. STMicroelectronics alcanzó su hito de 140 millones de unidades al incorporar metasuperficies de Metalenz dentro de paquetes estándar de tiempo de vuelo, demostrando que las fábricas de CMOS pueden manejar capas difractivas superiores sin cuellos de botella posteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Fabricación de Precisión para Características Submicrométricas | -1.4% | Líneas de alta mezcla en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estabilidad Térmica Limitada de los Elementos Ópticos Difractivos de Polímero en Entornos Adversos | -0.8% | Sensores exteriores en Oriente Medio y África, sector automotriz global | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro para Blancos de Sílice Fundida Ultrapura | -0.6% | Litografía de semiconductores global y programas de defensa | Mediano plazo (2-4 años) |

| Fragmentación de Propiedad Intelectual que Dificulta la Estandarización entre Proveedores | -0.5% | Ecosistemas globales de realidad aumentada/virtual y litografía ultravioleta extrema | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación de Precisión para Características Submicrométricas

En el mercado de elementos ópticos difractivos, la fotolitografía combinada con el grabado por iones reactivos ofrece un control de profundidad de ±5 nanómetros, aunque el rendimiento sigue siendo de aproximadamente 15 cm² por hora en obleas de 150 milímetros, lo que eleva los precios de los elementos ópticos difractivos personalizados por encima de USD 500 por pieza. Los atajos de litografía en escala de grises pueden reducir los costos, pero se limitan a estructuras de fase binarias o de cuatro niveles, lo que restringe la ingeniería avanzada de frentes de onda. La bifurcación resultante sitúa las líneas de nanoimprinting en la electrónica de consumo y los talleres de escritura directa en el sector aeroespacial, dejando desatendida la fabricación de volumen medio.

Estabilidad Térmica Limitada de los Elementos Ópticos Difractivos de Polímero en Entornos Adversos

Las redes de polimetilmetacrilato perdieron el 12% de reflectividad al calentarse de 20 °C a 80 °C en pruebas de fibra, lo que descalifica la óptica de polímero sin recubrimiento para LiDAR de carretera en Oriente Medio y cámaras bajo el capó. El policarbonato soporta picos de 145 °C pero introduce desenfoque cromático debido a un número de Abbe más bajo, por lo que los proveedores de nivel 1 automotriz aceptan franjas de color o vuelven al vidrio. El fluoropolímero CYTOP mantiene la eficiencia en el mismo rango pero es más costoso y difícil de grabar en fibras circulares. La unión adhesiva de elementos ópticos difractivos de polímero delgados a sílice fundida mitiga el calor, pero la expansión térmica diferencial puede delaminarse durante ciclos prolongados en el desierto. Estos riesgos de fiabilidad limitan la participación de los polímeros en despliegues en entornos adversos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Conformadores de Haz Dominan Mientras las Placas de Vórtice Ganan Impulso

Los conformadores de haz captaron el 42,52% de los ingresos de 2025, reflejando su papel en la soldadura de paquetes de baterías, la perforación de álabes de turbinas y las líneas de corte de chapa metálica donde los perfiles de sombrero de copa previenen la quemadura de bordes. Los difusores difractivos también soportan láseres de dermatología fraccional autorizados por la FDA de los Estados Unidos, permitiendo matrices de micropuntos uniformes que aceleran la recuperación del paciente. Se espera que el mercado de elementos ópticos difractivos para conformadores de haz continúe expandiéndose a medida que los fabricantes de equipos originales industriales precalifican difusores disponibles en estantería para acortar los ciclos de diseño.

Se proyecta que las placas de fase de vórtice y los axicones crezcan a una CAGR del 11,42% hasta 2031, a medida que los equipos de investigación cuántica explotan los haces de momento angular orbital para la codificación de información. Las demostraciones de placas de zona espiral con eficiencia de primer orden del 40% apuntan hacia cargas útiles de atrapamiento óptico y comunicación en espacio libre. Aunque los volúmenes unitarios siguen siendo modestos, la participación del mercado de elementos ópticos difractivos en productos de vórtice está preparada para expandirse a medida que los láseres modulados en fase a escala de chip ingresan a los sensores cuánticos comerciales.

Por Material: La Sílice Fundida Lidera Mientras los Sustratos de Diamante Emergen

La sílice fundida y el cuarzo suministraron el 51,85% de los ingresos por materiales de 2025 gracias a la baja expansión térmica por debajo de 0,5 ppm/K y la transmisión de UV a IR que satisface las demandas de litografía de semiconductores y láseres de alta energía. Sin embargo, la capacidad global está limitada por especificaciones de impurezas en partes por mil millones que solo un puñado de proveedores logra, prolongando los tiempos de entrega para la óptica de litografía ultravioleta extrema de próxima generación. El tamaño del mercado de elementos ópticos difractivos vinculado a los productos de sílice fundida, por lo tanto, exige una prima de precio que protege a los proveedores de las presiones de los productos básicos.

Se prevé que los sustratos de diamante registren una CAGR del 12,21% impulsada por los divisores de láser de defensa que requieren conductividad térmica cercana a 2000 W/m-K. Los premios del Programa de Investigación para la Innovación en Pequeñas Empresas en los Estados Unidos han permitido la producción en pequeños lotes de sistemas de onda continua de 300 kilovatios, validando la viabilidad técnica incluso cuando los costos de oblea superan USD 5.000 por oblea de 100 milímetros. Una vez que mejoren los rendimientos de deposición, el diamante podría erosionar la participación de mercado de la sílice fundida en los elementos ópticos difractivos para aplicaciones de clase armamento.

Por Tecnología de Fabricación: La Fotolitografía con Grabado por Iones Reactivos Sigue Predominando, el Nanoimprinting Surge

La fotolitografía con grabado por iones reactivos representó el 47,78% de los ingresos de 2025 al ofrecer características por debajo de 100 nanómetros y control de profundidad dentro de ±5 nanómetros, parámetros de referencia aún inigualables con un mayor rendimiento de 15 cm² por hora a escala masiva de 150 milímetros. Los flujos híbridos de láser de femtosegundos más grabado por plasma de acoplamiento inductivo han aumentado el rendimiento a 15 cm² por hora en obleas de 150 milímetros, manteniendo la plataforma relevante para los elementos ópticos difractivos de grado semiconductor.

Se proyecta que las líneas de nanoimprinting y moldeo por inyección registren una CAGR del 10,56% hasta 2031, ya que la electrónica de consumo apunta a reducir los costos unitarios por debajo de USD 1. La impresión de metalentes de rodillo a rodillo en Corea del Sur superó las 300 lentes por segundo con una eficiencia >90% en 2026, demostrando el potencial de volumen. Si se puede controlar la densidad de defectos, estas rutas podrían capturar una mayor porción del tamaño del mercado de elementos ópticos difractivos para óptica de teléfonos inteligentes y gafas de realidad aumentada.

Por Aplicación: El Procesamiento con Láser Ancla el Mercado, las Pantallas de Realidad Aumentada/Virtual Aceleran

El procesamiento de materiales con láser representó el 37,23% de los ingresos de 2025, impulsado por las líneas de manufactura automotriz y de energías renovables. Los divisores de haz de elementos ópticos difractivos que multiplican los haces sobre obleas fotovoltaicas aumentan el rendimiento por encima de 0,19 m²/min, apoyando plantas de celdas a escala de gigavatio. Los láseres médicos dependen de homogeneizadores difractivos para minimizar los puntos calientes, mejorando la comodidad del paciente durante los procedimientos de dermatología autorizados bajo recientes presentaciones 510(k) de la FDA.

Se espera que las pantallas de realidad aumentada/virtual y holográficas se expandan a una CAGR del 13,24% hasta 2031, a medida que los combinadores de guía de onda delgados reemplazan las pilas refractivas voluminosas. Un estudio de Nature de 2024 demostró óptica holográfica de color completo con un grosor inferior al milímetro, señalando la preparación para auriculares de consumo. Este repunte debería ampliar la huella de la industria de elementos ópticos difractivos en el entretenimiento y la formación empresarial.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera, el Sector Salud Crece Más Rápido

Los teléfonos inteligentes, tabletas y dispositivos portátiles representaron el 35,65% de los ingresos de 2025, incorporando difusores de metasuperficie para reconocimiento facial y mapeo de profundidad. Los volúmenes de envío superiores a 140 millones de unidades validan el modelo de costos de la replicación a nivel de oblea en diámetros ≥200 milímetros. Los fabricantes industriales dependen de los conformadores de haz de elementos ópticos difractivos para aumentar los rendimientos en la soldadura de baterías y la perforación de turbinas, mientras que las empresas aeroespaciales adoptan elementos ópticos difractivos reflectivos que eliminan la dispersión cromática en el mecanizado ultrarrápido.

Se prevé que el sector salud registre una CAGR del 12,65% a medida que las lentes intraoculares multifocales y los sistemas de dermatología fraccional explotan las zonas difractivas para ofrecer visión simultánea de cerca y de lejos. A medida que la incidencia de la presbicia aumenta con el envejecimiento de la población, el tamaño del mercado de elementos ópticos difractivos en dispositivos de oftalmología está destinado a ampliarse, apoyado por las continuas aprobaciones de la FDA que aseguran la adopción clínica.

Análisis Geográfico

Asia-Pacífico generó el 40,32% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 12,89% hasta 2031. Los proyectos de metasuperficies a escala de oblea en Tianjin y los avances en la impresión de metalentes de rodillo a rodillo en Corea del Sur apuntan a una capacidad regional dominante, mientras que las empresas japonesas de optoelectrónica comercializan matrices de láseres modulados en fase que reducen las huellas de los módulos. Los gobiernos locales continúan subsidiando fábricas de obleas de 12 pulgadas que impulsarán el mercado de elementos ópticos difractivos más profundamente en la electrónica de consumo y los módulos de percepción automotriz.

América del Norte se beneficia del financiamiento de defensa y la expansión de los centros de datos en la nube. Una inversión de capital de USD 2.000 millones vinculada a las interconexiones ópticas de inteligencia artificial subraya un compromiso estratégico con la fabricación de elementos ópticos difractivos a nivel de oblea. Los premios concurrentes del Programa de Investigación para la Innovación en Pequeñas Empresas apuntan a divisores de láser naval de 300 kilovatios, alineándose con los plazos de desarrollo de sustratos de diamante. La región, por lo tanto, equilibra los pedidos aeroespaciales de alta mezcla con los programas de fotónica de silicio de volumen, diversificando su participación en el mercado de elementos ópticos difractivos.

Europa mantiene el impulso a través de la integración de LiDAR automotriz y la óptica de litografía de semiconductores. Las expansiones de salas limpias en Alemania añadirán capacidad de litografía ultravioleta extrema e inmersión de alta apertura numérica para 2027, mientras que los fabricantes de automóviles regionales especifican conformadores de haz de metasuperficie para cumplir los objetivos de seguridad de Euro NCAP. América del Sur, Oriente Medio y África siguen siendo incipientes, pero la texturización de paneles solares y la inspección de campos petroleros crean una demanda de nicho de elementos ópticos difractivos de sílice fundida robustos en condiciones de alta temperatura y alto polvo.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los proveedores tradicionales como Jenoptik y Coherent integran diseño, litografía y metrología bajo un mismo techo, ganándose la lealtad de los integradores de láseres industriales. Los productores especializados de elementos ópticos difractivos, incluidos HOLO/OR y SILIOS, ganan por profundidad de experiencia, suministrando perfiles de fase personalizados con umbrales de daño superiores a 10 J/cm². Las startups de metasuperficies lideradas por Metalenz y Meta Materials aprovechan la replicación por nanoimprinting para reducir los precios de la sílice fundida grabada hasta en un 70%, desplazando el poder de negociación en la electrónica de consumo.

Varias empresas persiguen la integración vertical: el servicio de prototipado rápido de ocho semanas de Coherent abarca nanoimprinting, litografía y moldeo de vidrio, mientras que la adquisición por parte de Edmund Optics de una empresa de mecanizado de ultraprecisión añade capacidad de torneado con diamante para óptica híbrida refractiva-difractiva. Las carteras de patentes en torno a las placas de zona de litografía ultravioleta extrema y las guías de onda de realidad aumentada siguen concentradas, aunque la adopción del vocabulario ISO 15902:2019 facilita la calificación de múltiples proveedores, permitiendo a los fabricantes de equipos originales obtener suministro dual sin rediseñar las bibliotecas de accesorios.

La diferenciación tecnológica se centra en la resistencia al daño inducido por láser, la gestión de la dispersión cromática y la estabilidad térmica. Los recubrimientos reflectivos sobre elementos ópticos difractivos de sílice fundida eliminan la dispersión para pulsos de menos de 200 femtosegundos, mientras que las redes de polímero basadas en CYTOP mantienen la eficiencia entre 20 °C y 80 °C. El desarrollo de sustratos de diamante, aunque intensivo en capital, promete una disipación de calor inigualable para futuras plataformas de energía dirigida de 500 kilovatios. Con los vectores de costo y rendimiento divergiendo ahora entre los mercados de consumo y defensa, el posicionamiento de los proveedores depende de dominar tanto la replicación a nivel de oblea como el grabado de ultraprecisión.

Líderes de la Industria de Elementos Ópticos Difractivos

Carl Zeiss AG

Jenoptik AG

HOLO/OR Ltd.

SUSS MicroTec SE

Coherent Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Apple integró elementos ópticos difractivos de metasuperficie de nanopilares en el módulo Face ID del iPhone 17 Pro Max, logrando una reducción de costos del 73% en comparación con los difusores de sílice fundida.

- Abril de 2026: Investigadores surcoreanos demostraron la impresión de metalentes de rodillo a rodillo a 300 lentes por segundo y una eficiencia del 90%, señalando la preparación para la producción en alto volumen.

- Abril de 2026: Kunyou Optoelectronics obtuvo CNY 400 millones (USD 55 millones) en la ronda Serie C+ para óptica a nivel de oblea destinada a módulos de cámara de teléfonos inteligentes.

- Marzo de 2026: NVIDIA invirtió USD 2.000 millones en Coherent para ampliar la capacidad de fotónica de silicio e interconexión óptica para centros de datos de inteligencia artificial.

Alcance del Informe Global del Mercado de Elementos Ópticos Difractivos

Los Elementos Ópticos Difractivos son componentes ópticos que utilizan patrones de superficie micro o nanoestructurados para manipular la luz mediante difracción, permitiendo funciones como la conformación de haz, la división de haz, la difusión y la modulación de fase mediante el control preciso del frente de onda de la luz incidente.

El Informe del Mercado de Elementos Ópticos Difractivos está Segmentado por Tipo de Producto (Conformadores de Haz, Difusores, Divisores de Haz, Placas de Vórtice), Material (Sílice Fundida, Polímeros, Silicio, Diamante), Fabricación (Fotolitografía con Grabado por Iones Reactivos, Escritura por Láser, Haz de Electrones, Nanoimprinting), Aplicación (Procesamiento con Láser, Médico, Detección 3D, Comunicaciones Ópticas, Realidad Aumentada/Virtual), Usuario Final (Industrial, Salud, Electrónica de Consumo, Automotriz, Aeroespacial) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Conformadores de Haz |

| Difusores/Homogeneizadores |

| Divisores de Haz |

| Placas de Fase de Vórtice y Axicones |

| Sílice Fundida y Cuarzo |

| Polímeros (Polimetilmetacrilato, Policarbonato, Zeonex) |

| Silicio y Nitruro de Silicio |

| Diamante |

| Fotolitografía y Grabado por Iones Reactivos |

| Escritura Directa por Láser |

| Litografía por Haz de Electrones |

| Nanoimprinting / Moldeo por Inyección |

| Procesamiento de Materiales con Láser |

| Procedimientos Médicos y Estéticos |

| Detección 3D y LiDAR |

| Comunicaciones Ópticas y Óptica en Espacio Libre |

| Pantallas de Realidad Aumentada/Virtual y Holográficas |

| Manufactura Industrial |

| Salud |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África |

| Por Tipo de Producto | Conformadores de Haz | |

| Difusores/Homogeneizadores | ||

| Divisores de Haz | ||

| Placas de Fase de Vórtice y Axicones | ||

| Por Material | Sílice Fundida y Cuarzo | |

| Polímeros (Polimetilmetacrilato, Policarbonato, Zeonex) | ||

| Silicio y Nitruro de Silicio | ||

| Diamante | ||

| Por Tecnología de Fabricación | Fotolitografía y Grabado por Iones Reactivos | |

| Escritura Directa por Láser | ||

| Litografía por Haz de Electrones | ||

| Nanoimprinting / Moldeo por Inyección | ||

| Por Aplicación | Procesamiento de Materiales con Láser | |

| Procedimientos Médicos y Estéticos | ||

| Detección 3D y LiDAR | ||

| Comunicaciones Ópticas y Óptica en Espacio Libre | ||

| Pantallas de Realidad Aumentada/Virtual y Holográficas | ||

| Por Industria de Usuario Final | Manufactura Industrial | |

| Salud | ||

| Electrónica de Consumo | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de elementos ópticos difractivos y qué tan rápido está creciendo?

El tamaño del mercado de elementos ópticos difractivos se sitúa en USD 334,17 millones en 2026 y se prevé que alcance USD 523,91 millones en 2031, avanzando a una CAGR del 9,41%, según Mordor Intelligence.

¿Qué región lidera la demanda de elementos ópticos difractivos?

Asia-Pacífico representa el 40,32% de los ingresos de 2025 y se prevé que siga siendo la más grande a medida que la capacidad de metasuperficies a escala de oblea entre en línea en China y Corea del Sur.

¿Qué segmento de producto está creciendo más rápido?

Se espera que las placas de fase de vórtice y los axicones registren una CAGR del 11,42% hasta 2031, impulsados por la fotónica cuántica y los programas de investigación atmosférica.

¿Por qué están ganando interés los sustratos de diamante?

Los sistemas láser de defensa necesitan conductividad térmica extrema y resistencia a la radiación, propiedades que el diamante depositado por vapor químico proporciona, apoyando una CAGR proyectada del 12,21% para los elementos ópticos difractivos basados en diamante.

¿Cómo se están abordando las presiones de costos en las aplicaciones de consumo?

La óptica de metasuperficie moldeada por inyección reduce los precios unitarios hasta en un 70% en comparación con la sílice fundida grabada, permitiendo el despliegue en alto volumen en teléfonos inteligentes y auriculares de realidad aumentada.

¿Qué restricción podría frenar más el crecimiento del mercado?

La fabricación de precisión submicrónica sigue siendo costosa, con elementos ópticos difractivos grabados personalizados que aún superan USD 500 por pieza, moderando la adopción en segmentos sensibles al precio.

Última actualización de la página el: