Tamaño y Participación del Mercado de Suplementos para la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Diabetes por Mordor Intelligence

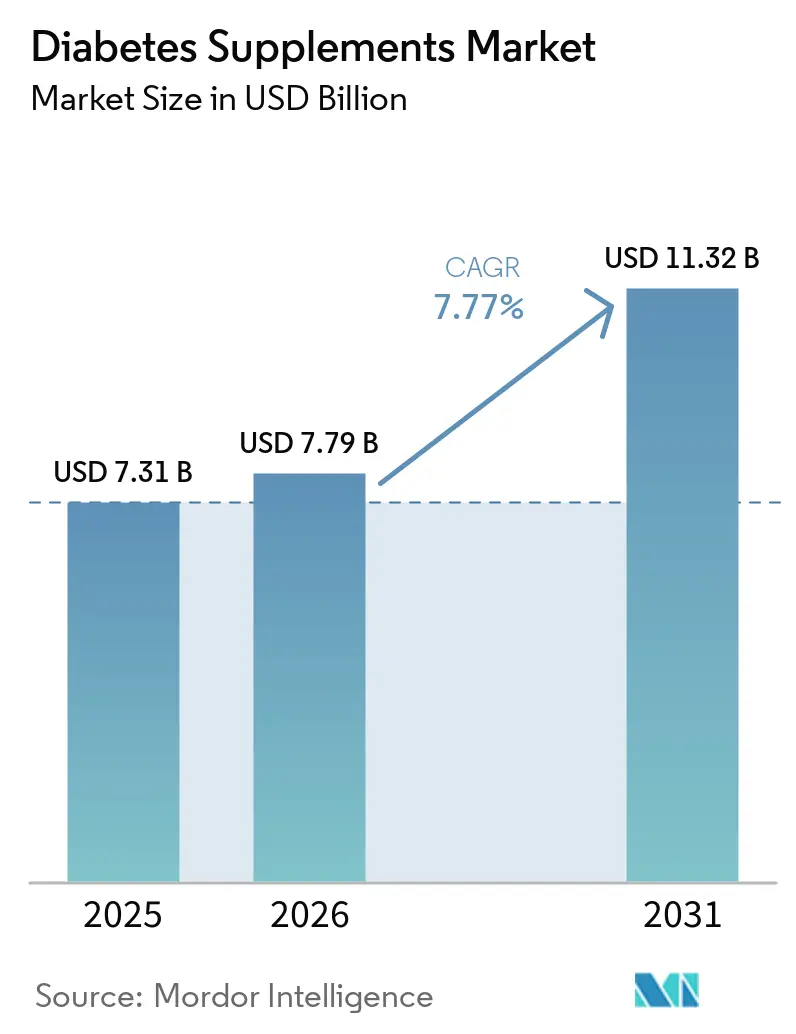

El tamaño del Mercado de Suplementos para la Diabetes fue valorado en USD 7,31 mil millones en 2025 y se estima que crecerá desde USD 7,79 mil millones en 2026 hasta alcanzar USD 11,32 mil millones en 2031, a una CAGR del 7,77% durante el período de pronóstico (2026-2031).

La adopción de la nutrición preventiva avanza a medida que la prediabetes sigue siendo generalizada y subdiagnosticada, lo que sostiene la demanda incluso cuando las terapias con GLP-1 y SGLT-2 de prescripción se expanden. Los casos de uso del consumidor se agrupan en torno al apoyo complementario para la tolerabilidad y las deficiencias de nutrientes, especialmente donde el acceso o la cobertura para las prescripciones de pérdida de peso sigue siendo limitado. América del Norte sustenta la dinámica de adopción premium debido al alto gasto en diabetes, mientras que Asia-Pacífico escala rápidamente sobre la carga demográfica y los modelos de comercio minorista digital. La innovación en ingredientes converge en enfoques dirigidos al microbioma, como probióticos, simbióticos y fibras, complementados con un posicionamiento de etiqueta limpia y mejoras de formato que aumentan el cumplimiento. Las expectativas regulatorias sobre la sustanciación de declaraciones y el control de calidad continúan reforzando las señales de confianza, influyendo en la selección de marcas tanto en los canales liderados por farmacias como en los canales en línea.

Conclusiones Clave del Informe

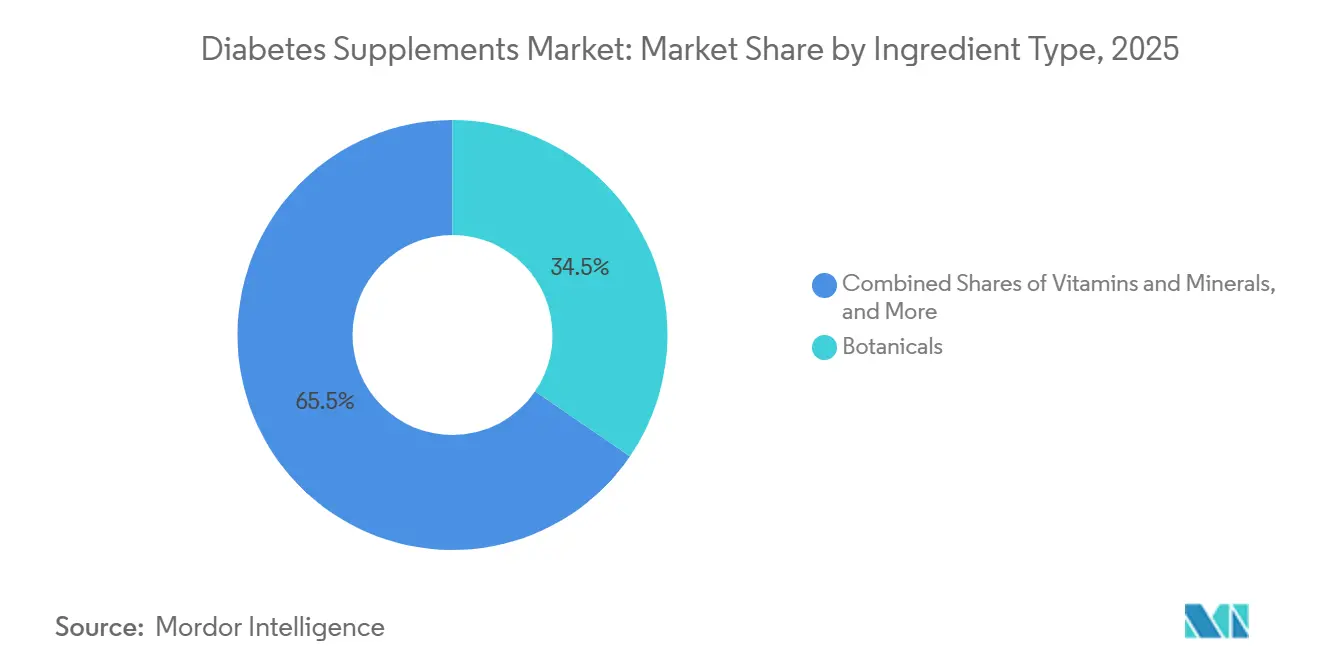

- Por tipo de ingrediente, los botánicos lideraron con una participación del 34,53% en 2025, mientras que los probióticos y prebióticos registraron el crecimiento proyectado más rápido con una CAGR del 9,93% hasta 2031.

- Por forma, las cápsulas mantuvieron la mayor participación con un 38,42% en 2025, mientras que las gomitas registraron el mayor crecimiento proyectado con una CAGR del 10,52% hasta 2031.

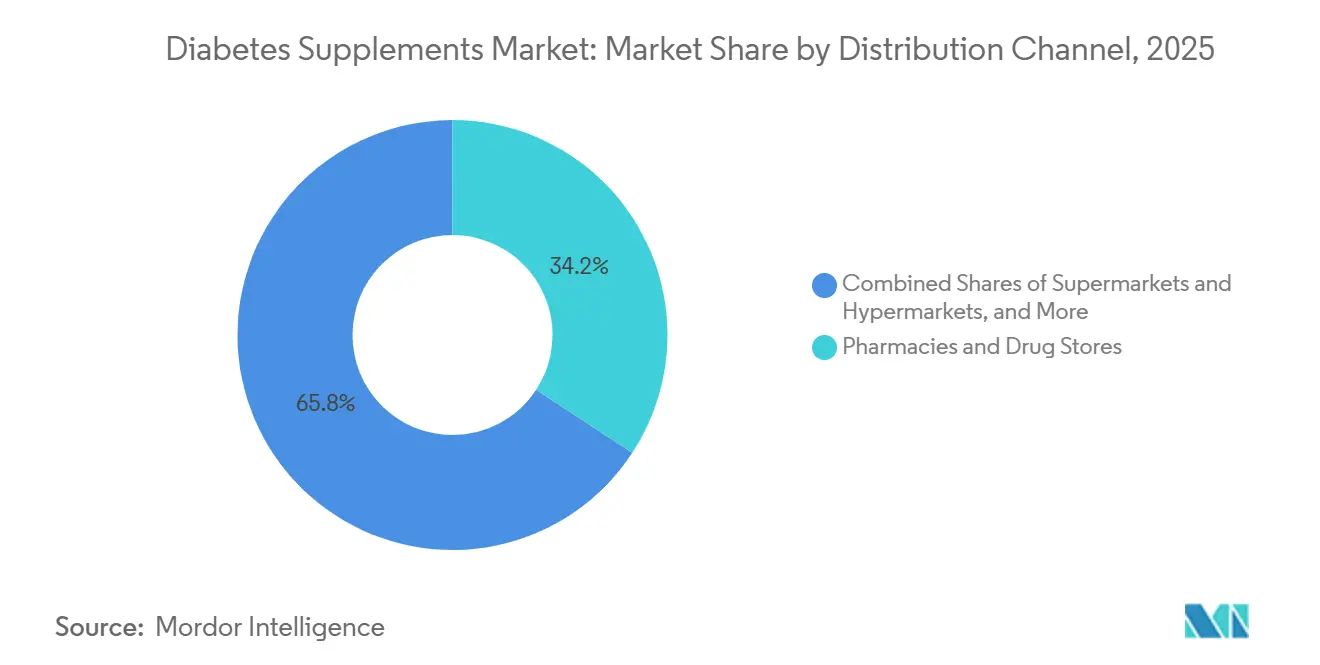

- Por canal de distribución, las farmacias y droguerías representaron una participación del 34,23% en 2025, mientras que los canales en línea fueron los de más rápido crecimiento con una CAGR del 11,57% hasta 2031.

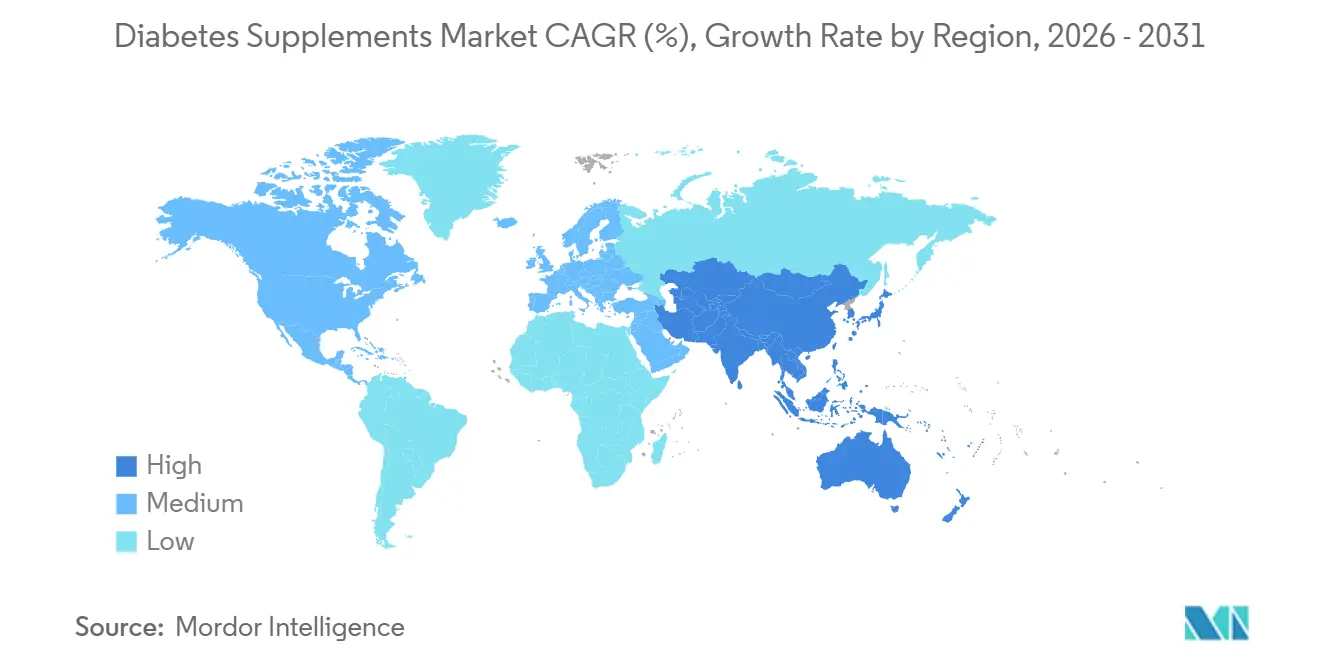

- Por geografía, América del Norte mantuvo la mayor participación con un 34,53% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Diabetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Prediabetes | +2.1% | Global, concentrado en Asia-Pacífico (India 101 millones, China 141 millones de diabéticos) y América del Norte (38,4 millones de casos en EE. UU., 97,6 millones con prediabetes) | Mediano plazo (2-4 años) |

| Adopción de Nutrición Preventiva y Uso de Nutracéuticos | +1.8% | Global, ganancias tempranas en áreas metropolitanas de EE. UU., corredores de bienestar de Europa Occidental, India urbana | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y las Farmacias en Línea | +1.5% | América del Norte y la UE establecidas; núcleo de APAC con expansión hacia mercados emergentes de MEA | Corto plazo (≤ 2 años) |

| Declaración de Salud del Cromo Elegible por la EFSA que Habilita la Comercialización en la UE | +0.6% | Zonas regulatorias de la UE27, Reino Unido, Noruega, Suiza | Mediano plazo (2-4 años) |

| Adopción de MCG Más Allá de los Diabéticos que Cataliza la Experimentación con Suplementos | +0.9% | América del Norte (74% de participación de Dexcom), UE (integración en farmacias de Alemania y Reino Unido) | Mediano plazo (2-4 años) |

| Venta Cruzada por Comorbilidades (Neuropatía, Salud Ocular) que Impulsa la Demanda Complementaria | +0.9% | Global, particularmente en poblaciones envejecidas (EE. UU. mayores de 65 años: 29,2% de prevalencia de diabetes) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Prediabetes

La prevalencia y la dinámica de concienciación continúan definiendo la base de demanda del mercado de suplementos para la diabetes. La 11.ª edición del Atlas de Diabetes de la FID reporta una prevalencia global elevada y brechas diagnósticas persistentes, que moldean las decisiones de prevención y atención complementaria a escala[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª Edición 2025," Federación Internacional de Diabetes, idf.org. En los Estados Unidos, 97,6 millones de adultos viven con prediabetes, pero solo el 19% conoce su condición, una brecha que sostiene el interés en el estilo de vida y la suplementación antes o junto con los medicamentos. La carga económica intensifica los incentivos para la prevención, con costos de la diabetes en los Estados Unidos reportados en USD 412,9 mil millones, lo que refuerza la justificación de complementos de menor costo que apuntan a la adherencia y la tolerabilidad.[2]Asociación Americana de Diabetes, "Costos Económicos de la Diabetes en los EE. UU.," Asociación Americana de Diabetes, diabetes.org

La escala de Asia-Pacífico, reflejada en grandes cargas nacionales de casos en India y China, se alinea con mayores expectativas de crecimiento para el mercado de suplementos para la diabetes durante el período de pronóstico. La evidencia clínica emergente sobre la dieta y el riesgo metabólico refuerza el interés del consumidor en el apoyo nutricional respaldado por evidencia, lo que se complementa con los programas de prevención y los recursos de autogestión de las agencias de salud pública.

Adopción de Nutrición Preventiva y Uso de Nutracéuticos

El mercado de suplementos para la diabetes continúa beneficiándose de los marcos preventivos que enfatizan el control del peso y la actividad física, donde la orientación programática posiciona la dieta y el estilo de vida como medidas de primera línea para las personas con prediabetes[3]Centros para el Control y la Prevención de Enfermedades, "Estrategias de Investigación y Programas de Salud Pública para la Prevención y el Manejo de la Diabetes," Prevención de Enfermedades Crónicas, cdc.gov. Los hallazgos revisados por pares respaldan estrategias de suplementación dirigidas al microbioma en diabetes y prediabetes, incluidos probióticos de múltiples cepas y simbióticos, demostrando modestas mejoras en los marcadores de HbA1c e inflamación en entornos controlados. Los ensayos y revisiones destacan que las dosis diarias iguales o superiores a 109 UFC durante 8-12 semanas sustentan los efectos observados, con variaciones según la composición de cepas y el estado basal del intestino que informan el diseño del producto.

La investigación mecanicista asocia las fibras prebióticas con la producción de ácidos grasos de cadena corta y la mejora de la homeostasis glucémica, lo que fortalece la justificación de las formulaciones simbióticas dentro del mercado de suplementos para la diabetes. Al mismo tiempo, la evidencia sigue siendo desigual entre los botánicos como la canela, donde la agencia gubernamental de salud complementaria de los EE. UU. advierte que los datos actuales no respaldan el uso terapéutico en la diabetes, lo que modera la adopción clínica mientras deja espacio para la experimentación liderada por el consumidor.

Expansión del Comercio Electrónico y las Farmacias en Línea

Los canales digitales proporcionan surtido continuo, etiquetado transparente y educación directa al consumidor, lo que aumenta el acceso a la categoría y refuerza la confianza en la marca a través de vías de calidad verificada y suministro consistente. El mercado de suplementos para la diabetes se beneficia de los modelos de compra recurrente y los patrones de autogestión del paciente que se alinean con la reposición por suscripción y las estrategias de régimen agrupado, particularmente en corredores urbanos con alta adopción digital. La integración del comercio electrónico en farmacias y las redes de entrega nacionales mejoran el alcance en mercados con acceso físico fragmentado, especialmente fuera de las ciudades de primer nivel. A medida que los compradores comparan formulaciones, especificidad de cepas y calidad respaldada por certificados en línea, la diferenciación se desplaza hacia ingredientes clínicamente caracterizados y protocolos de uso claros que reducen la ambigüedad. Este cambio de canal complementa la orientación liderada por farmacéuticos en regiones donde las recomendaciones profesionales siguen siendo decisivas, creando un recorrido híbrido desde la investigación hasta la compra.

Declaración de Salud del Cromo Elegible por la EFSA que Habilita la Comercialización en la UE

Las declaraciones de salud permitidas del cromo en la UE para el mantenimiento de la concentración normal de glucosa en sangre proporcionan un mecanismo regulatorio para posicionar productos que incluyen formas biodisponibles de cromo en los canales liderados por farmacias de Europa[4]Oficina de Suplementos Dietéticos de los Institutos Nacionales de Salud, "Cromo, Hoja Informativa para Profesionales de la Salud," Institutos Nacionales de Salud, ods.od.nih.gov. En los Estados Unidos, la FDA solo permite declaraciones calificadas con lenguaje explícito de incertidumbre, lo que influye en la redacción de etiquetas y el tono de marketing para los productos de cromo en el mercado de suplementos para la diabetes. Los metaanálisis reportan modestos efectos glucémicos que a menudo caen por debajo de los umbrales clínicos, lo que guía a la mayoría de los profesionales de la salud a evitar recomendaciones amplias mientras permite el uso dirigido en casos seleccionados con dosificación bien especificada.

Estas asimetrías regulatorias dan forma a los portafolios de productos transatlánticos a medida que las empresas calibran los resúmenes de evidencia, los valores diarios y los coformulantes para cumplir con diferentes estándares de cumplimiento. A medida que las etiquetas tienden hacia diseños de múltiples ingredientes que abordan la calidad de la dieta y la adecuación de micronutrientes, las formulaciones de cromo a menudo aparecen dentro de mezclas equilibradas en lugar de como monoterapias, reforzando un posicionamiento prudente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio Regulatorio sobre las Declaraciones de Enfermedad por Diabetes para Suplementos | -0.9% | Global, agudo en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Evidencia Clínica de Alta Calidad Limitada que Reduce los Avales de Profesionales de la Salud | -0.7% | Global, con Europa dominada por farmacias siendo la más sensible | Largo plazo (≥ 4 años) |

| Adopción de GLP-1/SGLT-2 que Sustituye a los Suplementos Reductores de Glucosa | -1.1% | Núcleo de América del Norte y la UE, expansión urbana en APAC | Corto plazo (≤ 2 años) |

| Variabilidad de Calidad de Botánicos que Limita Dosis/Declaraciones | -0.5% | Global, efectos más fuertes en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio sobre las Declaraciones de Enfermedad por Diabetes para Suplementos

El clima regulatorio otorga una prima al cumplimiento de declaraciones y la sustanciación, limitando el alcance del lenguaje que implica tratamiento o prevención de la diabetes y redirigiendo a las marcas hacia el posicionamiento de estructura-función. En los Estados Unidos, el estándar para las declaraciones de salud requiere un acuerdo científico significativo, y las resoluciones judiciales han habilitado declaraciones calificadas con descargos de responsabilidad, que aún imponen complejidad legal y de etiquetado que añade costos y controles de riesgo. Las autoridades de la UE aplican criterios de eficacia estrictos y definiciones de declaraciones precisas, creando vías distintas entre la UE y los EE. UU. que las marcas multinacionales deben navegar sin confundir a los consumidores. Estas condiciones fomentan la mensajería basada en evidencia y refuerzan el cambio del mercado de suplementos para la diabetes hacia la transparencia en la dosificación, las poblaciones objetivo y la duración del uso. A medida que las agencias priorizan la protección pública contra la atención médica retrasada, los participantes de la categoría invierten más en materiales de educación para clínicos que aclaran los roles complementarios. El efecto neto es un entorno promocional más cauteloso que recompensa a las marcas con documentación sólida y una gobernanza disciplinada de etiquetas.

Evidencia Clínica de Alta Calidad Limitada que Reduce los Avales de Profesionales de la Salud

Los profesionales de la salud siguen siendo selectivos porque múltiples revisiones sistemáticas y ensayos reportan efectos mixtos o pequeños sobre los resultados glucémicos para varios ingredientes populares, incluidos la canela y el cromo, en relación con los estándares de medicación establecidos. Las hojas informativas respaldadas por el gobierno y las revisiones académicas señalan evidencia inconsistente o hallazgos de baja certeza, lo que motiva una orientación conservadora para evitar la suplementación rutinaria sin una justificación individualizada. Al mismo tiempo, los metaanálisis de probióticos y simbióticos muestran modestas reducciones en los marcadores de HbA1c e inflamación, pero la heterogeneidad en las combinaciones de cepas, la dosificación y el estado basal del microbioma complica las recomendaciones universales.

El gradiente de evidencia resultante modera la adopción en mercados dominados por farmacias, especialmente donde las recomendaciones profesionales impulsan la colocación en estantes y los comportamientos de selección del consumidor. A medida que más ensayos clínicos aleatorizados refinan los efectos específicos de cepa y dosis, los umbrales de aval pueden cambiar, pero por ahora, muchos clínicos orientan a los pacientes hacia la calidad de la dieta, la actividad física y la adherencia a la medicación como palancas primarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Probióticos Lideran el Auge de la Innovación

Los botánicos mantuvieron la mayor participación con el 34,53% del mercado de suplementos para la diabetes en 2025, ya que las marcas equilibraron la familiaridad y el uso tradicional con los controles de calidad modernos. En paralelo, los probióticos y prebióticos son la categoría de más rápido crecimiento con una CAGR del 9,93% hasta 2031, ya que los diseños de múltiples cepas y simbióticos demuestran un apoyo modesto pero consistente para los marcadores glucémicos e inflamatorios en ensayos controlados. La investigación vincula las ingestas diarias iguales o superiores a 109 UFC durante 8-12 semanas con tamaños de efecto sobre la HbA1c y la proteína C reactiva que, aunque pequeños, son relevantes para los regímenes complementarios en la diabetes tipo 2 y la prediabetes. Como resultado, el mercado de suplementos para la diabetes presenta etiquetas de productos centradas en cepas y coformulantes como la inulina para impulsar la producción de ácidos grasos de cadena corta asociada con la mejora de la señalización metabólica. Las empresas también están refinando las prácticas de seguridad y pureza para los botánicos, ya que la variabilidad dificulta la dosificación precisa y el cumplimiento transfronterizo, lo que sostiene la demanda de ingredientes con activos estandarizados y abastecimiento transparente.

Los patrones de demanda en vitaminas, minerales, antioxidantes y ácidos grasos omega-3 reflejan la venta cruzada hacia comorbilidades cardiometabólicas y casos de uso de prevención de neuropatía. El cromo sigue presente pero limitado por las reglas de declaraciones calificadas en los Estados Unidos y los modestos tamaños de efecto glucémico en los metaanálisis, lo que da forma al posicionamiento hacia la inclusión dentro de mezclas más amplias. El ácido alfa-lipoico, la vitamina D3, el magnesio y las formulaciones de complejo B mantienen roles estables donde los profesionales enfatizan la salud nerviosa y la adecuación nutricional general, manteniendo la amplitud del surtido en todos los canales. A medida que los estudios refinan los patrones de respuesta personalizados, los proveedores priorizan la documentación clínica que especifica la cepa, la dosis y la duración para alinear las expectativas y apoyar la orientación del profesional. Estos cambios refuerzan las arquitecturas de productos que pueden titularse o agruparse, lo que apoya el comportamiento de compra repetida y una adherencia más clara al régimen en el mercado de suplementos para la diabetes.

Por Forma: Las Gomitas Interrumpen el Dominio de las Cápsulas

Las cápsulas mantuvieron la mayor participación con el 38,42% de las ventas por forma en 2025, favorecidas por la precisión de la dosis y la estabilidad en el mercado de suplementos para la diabetes. Las gomitas son el formato de más rápido crecimiento con una CAGR del 10,52% hasta 2031, ya que la palatabilidad, la facilidad de ingesta y la familiaridad con el formato mejoran la adherencia, especialmente entre los consumidores que evitan las pastillas. Los avances en la microencapsulación y el control de la humedad ayudan a preservar los ingredientes sensibles al calor, lo que amplía la gama de formulaciones de gomitas dirigidas al microbioma con perfiles estables en estante adecuados para el uso rutinario. Las marcas mejoran la transparencia de la formulación y los perfiles sin azúcar con edulcorantes y fibras que se adaptan mejor a los objetivos de salud metabólica mientras gestionan las compensaciones de sabor y textura. Estas mejoras prácticas ayudan a las gomitas a competir más allá de las vitaminas, permitiendo productos enfocados en condiciones que complementan la orientación del farmacéutico y el clínico.

La industria más amplia de suplementos para la diabetes ha adaptado la fabricación a bases de pectina vegana, sistemas bajos en azúcar y perfiles de estabilidad más robustos, que abordan las preocupaciones históricas que limitaban las gomitas para formulaciones complejas. Los lanzamientos que presentan mezclas de múltiples ingredientes dirigidas a la respuesta glucémica posprandial ilustran el papel de la innovación en formatos para la simplificación del régimen en el uso cotidiano. Las cápsulas, tabletas y cápsulas blandas continúan apoyando los ácidos grasos omega-3 y otros activos que se benefician de sistemas de administración específicos, equilibrando la combinación de formatos en los canales minoristas y de comercio electrónico. Los líquidos y polvos mantienen roles de nicho para los consumidores que prefieren batidos y smoothies dentro de los programas liderados por la dieta. El efecto neto es un portafolio de formatos que se adapta a las preferencias de adherencia, sabor y precio entre los distintos grupos demográficos en el mercado de suplementos para la diabetes.

Por Canal de Distribución: El Comercio Electrónico Penetra los Bastiones de las Farmacias

Las farmacias y droguerías representaron una participación del 34,23% de la distribución en 2025, respaldadas por el asesoramiento profesional y los planogramas establecidos para las ofertas enfocadas en condiciones. Los canales en línea son los de más rápido crecimiento con una CAGR del 11,57% hasta 2031 y en aumento, ya que los consumidores dependen de la conveniencia de la entrega, la reposición por suscripción y la documentación de calidad transparente en el mercado de suplementos para la diabetes. El cambio hacia la consideración y la compra digital amplía el acceso al mercado en áreas suburbanas y rurales donde los surtidos físicos son limitados. El comercio electrónico también pone de relieve la diferenciación a través de cepas clínicamente caracterizadas, botánicos estandarizados y certificaciones que son más fáciles de verificar en línea que en la tienda. A medida que las marcas desarrollan capacidades de educación digital y servicio al cliente, la conversión y la retención mejoran para los regímenes de varios meses que se alinean con la formación de hábitos.

La farmacia sigue siendo esencial como canal de descubrimiento y recomendación para adultos mayores y pacientes con perfiles de medicación complejos que valoran la orientación del farmacéutico. Las estrategias multicanal que utilizan la farmacia para la orientación inicial y el canal en línea para la reposición están ganando terreno, alineándose con el enfoque del mercado de suplementos para la diabetes en la adherencia continua. Los canales especializados y de profesionales mantienen roles premium para formulaciones de alta potencia o específicas para condiciones, mientras que los supermercados e hipermercados proporcionan acceso conveniente para paquetes de bienestar general. La venta directa contribuye con acceso paralelo en geografías seleccionadas, aunque las restricciones sobre declaraciones de enfermedades mantienen la mensajería conservadora. El panorama de canales equilibra la seguridad, la conveniencia y la elección, reforzando trayectorias de crecimiento constante.

Análisis Geográfico

América del Norte mantuvo la mayor posición regional con una participación del 34,53% en 2025, respaldada por la alta utilización de la atención médica y la amplia adopción de soluciones preventivas y complementarias en el mercado de suplementos para la diabetes. Los Estados Unidos anclan esta base con un gasto significativo en diabetes, donde la carga económica reportada de USD 412,9 mil millones eleva el interés de los consumidores y los pagadores en complementos asequibles que pueden apoyar la adherencia y el confort junto con la atención estándar. La prediabetes generalizada amplía la audiencia potencial, dado que menos de uno de cada cinco adultos afectados conoce su condición, lo que mantiene el enfoque en la prevención y el monitoreo autodirigidos. Canadá y México contribuyen con una expansión incremental a través de los canales de farmacia y en línea a medida que la cobertura de las tecnologías de monitoreo evoluciona y los surtidos minoristas se amplían. La comunicación clínica enfatiza expectativas realistas para los suplementos como complementos de la dieta, la actividad y los medicamentos, lo que fundamenta el comportamiento de compra en patrones de uso seguros y a largo plazo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 10,02% hasta 2031, sustentada por grandes cargas nacionales de casos y una creciente participación en la salud urbana en el mercado de suplementos para la diabetes. Los datos de la FID reflejan volúmenes sustanciales de casos en India y China, lo que orienta a los fabricantes hacia portafolios localizados y lenguaje sobre dosificación, formato y adecuación dietética que resuena con adultos jóvenes y poblaciones en edad laboral. El comercio digital y las plataformas de salud proporcionan ventajas de acceso al mercado en ciudades donde la presencia de farmacias es fragmentada, acelerando el acceso a probióticos, simbióticos, vitaminas y fibras clínicamente caracterizados. A medida que la educación sobre productos se encuentra con el contenido orientado al móvil, los consumidores alinean sus elecciones con las preferencias de estilo de vida y la retroalimentación del automonitoreo, lo que fomenta patrones de compra repetida. El tamaño del mercado de suplementos para la diabetes en estos países reflejará tanto la escala del riesgo metabólico como la velocidad a la que las prácticas de etiquetado transparente y verificación por terceros se difunden a través de los mercados en línea.

Europa mantiene un crecimiento constante respaldado por la distribución liderada por farmacias, marcos de declaraciones claros y un interés persistente en ingredientes clínicamente caracterizados. Las declaraciones autorizadas por la UE sobre el cromo dan forma al posicionamiento para el mantenimiento relacionado con la glucosa, mientras que la evolución de las directrices del Reino Unido sobre el acceso a medicamentos informa cómo los consumidores eligen complementos e ingredientes de apoyo para adaptarse a los planes de atención personalizados. En mercados como Alemania, Francia, Italia y España, la participación del mercado de suplementos para la diabetes en los canales de farmacia sigue siendo alta debido a la influencia del farmacéutico en la selección de productos y el asesoramiento sobre adherencia. Oriente Medio y África presentan un mosaico de oportunidades alineadas con las importaciones premium en los estados del Golfo y las cadenas de farmacias en Sudáfrica. América del Sur muestra una expansión centrada en Brasil y Argentina a medida que el comercio minorista en línea complementa la distribución tradicional en farmacias.

Panorama Competitivo

El mercado de suplementos para la diabetes está moderadamente fragmentado, con marcas multinacionales de nutrición y bienestar, empresas enfocadas en profesionales y especialistas regionales que compiten en validación clínica, sistemas de calidad y ejecución en canales. Los portafolios exclusivos para profesionales mantienen poder de fijación de precios donde el aval del clínico es decisivo para la elección del producto y la orientación sobre adherencia. Las marcas con documentación sólida sobre cepas específicas, botánicos estandarizados y claridad en la dosificación y duración ganan ventajas de confianza en los mercados dominados por farmacias. Las oportunidades adyacentes continúan surgiendo en torno a la tolerabilidad y las deficiencias nutricionales para los pacientes con medicamentos comunes, lo que fomenta formulaciones agrupadas que abordan el soporte glucémico, nervioso y cardiovascular. A medida que las síntesis de evidencia refinan los casos de uso, la diferenciación se desplaza de las declaraciones amplias a los beneficios bien especificados dentro de un marco de atención complementaria.

Las asociaciones, las certificaciones y las prácticas de transparencia son fundamentales para escalar. Las empresas que publican pruebas a nivel de lote, destacan el cumplimiento de las Buenas Prácticas de Manufactura y proporcionan etiquetas detalladas sobre activos, identificadores de cepas y cantidades por porción reducen la fricción de selección tanto para los clínicos como para los consumidores. En paralelo, la alineación con la educación en farmacias y los programas de apoyo al paciente fortalece la conversión para los productos basados en régimen en el mercado de suplementos para la diabetes. Las empresas invierten en formatos que eliminan las barreras a la adherencia, como las gomitas palatables con perfiles de estabilidad verificados para los ingredientes dirigidos al microbioma. Donde las ventas transfronterizas son significativas, las certificaciones ISO 22000, las Buenas Prácticas de Manufactura actuales específicas de cada país y las certificaciones halal o kosher mejoran la aceptación en poblaciones conscientes de la salud y culturalmente diversas.

El impulso de las empresas farmacéuticas en los terapéuticos metabólicos influye en la adyacencia nutracéutica. Las divulgaciones de las empresas subrayan la escala de los portafolios de GLP-1, lo que aumenta la conciencia del consumidor sobre la salud metabólica y alimenta el interés en enfoques de nutrición complementaria que apoyan el bienestar general y la adherencia. Los participantes de la categoría que aclaran los roles de los suplementos como de apoyo, no sustitutivos, se posicionan eficazmente junto con la atención médica en el mercado de suplementos para la diabetes. Con el tiempo, la disciplina en las declaraciones, la evidencia y la calidad continuará dando forma al liderazgo y la durabilidad tanto en los canales liderados por farmacias como en los canales digitales.

Líderes de la Industria de Suplementos para la Diabetes

Herbalife Nutrition

Amway Corp.

Nestlé Health Science

Nature's Way Brands, LLC.

NOW Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Un estudio publicado en JAMA Network Open reveló que los adultos prediabéticos con variaciones específicas en el gen del receptor de vitamina D experimentaron una reducción del 19% en el riesgo de diabetes cuando se les administró una dosis diaria alta de vitamina D.

- Noviembre de 2025: Abbott lanzó una nueva formulación avanzada de Ensure Diabetes Care en India. El producto mejorado está diseñado para ayudar a las personas con diabetes a gestionar sus necesidades nutricionales de manera más efectiva.

Alcance del Informe del Mercado Global de Suplementos para la Diabetes

Según el alcance del mercado, los suplementos para la diabetes son productos nutracéuticos y de suplementos dietéticos diseñados para apoyar el control de la glucosa en sangre, la sensibilidad a la insulina y la salud metabólica general en personas con diabetes o prediabetes.

El mercado de suplementos para la diabetes está segmentado por tipo de ingrediente, forma, canal de distribución y geografía. Por tipo de ingrediente, el mercado incluye botánicos, vitaminas y minerales, antioxidantes, ácidos grasos omega-3, probióticos y prebióticos, y otros, que comprenden fibras, carbohidratos especiales y aminoácidos. Según la forma, el mercado se categoriza en cápsulas, tabletas, cápsulas blandas, polvo, líquido y gomitas. Por canal de distribución, el mercado de suplementos para la diabetes está segmentado en farmacias y droguerías, supermercados e hipermercados, canales especializados y de profesionales, venta directa y canales en línea (comercio electrónico). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Botánicos |

| Vitaminas y Minerales |

| Antioxidantes |

| Ácidos Grasos Omega-3 |

| Probióticos/Prebióticos |

| Otros (Fibras y Carbohidratos Especiales, Aminoácidos) |

| Cápsulas |

| Tabletas |

| Cápsulas Blandas |

| Polvo |

| Líquido |

| Gomitas |

| Farmacias y Droguerías |

| Supermercados e Hipermercados |

| Canales Especializados y de Profesionales |

| Venta Directa |

| Canales en Línea (Comercio Electrónico) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Ingrediente | Botánicos | |

| Vitaminas y Minerales | ||

| Antioxidantes | ||

| Ácidos Grasos Omega-3 | ||

| Probióticos/Prebióticos | ||

| Otros (Fibras y Carbohidratos Especiales, Aminoácidos) | ||

| Por Forma | Cápsulas | |

| Tabletas | ||

| Cápsulas Blandas | ||

| Polvo | ||

| Líquido | ||

| Gomitas | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Supermercados e Hipermercados | ||

| Canales Especializados y de Profesionales | ||

| Venta Directa | ||

| Canales en Línea (Comercio Electrónico) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del mercado de suplementos para la diabetes hasta 2031?

Se proyecta que el tamaño del mercado de suplementos para la diabetes sea de USD 7,79 mil millones en 2026 y alcance USD 11,32 mil millones en 2031 a una CAGR del 7,77%, respaldado por casos de uso de prevención, innovación liderada por el microbioma y modelos de comercio minorista híbrido.

¿Qué regiones lideran el crecimiento de los suplementos enfocados en la diabetes?

Asia-Pacífico muestra la expansión más rápida con una CAGR proyectada del 10,02% hasta 2031, mientras que América del Norte mantuvo la mayor participación en 2025, respaldada por el alto gasto en diabetes y la amplia adopción del apoyo complementario.

¿Qué grupos de ingredientes están ganando más terreno en los suplementos para la diabetes?

Los probióticos y prebióticos lideran el crecimiento, ya que los diseños simbióticos demuestran modestas mejoras en los marcadores glucémicos e inflamatorios en estudios controlados, mientras que los botánicos siguen siendo el segmento más grande en 2025 por participación.

¿Cómo están evolucionando los formatos para mejorar la adherencia en los suplementos para la diabetes?

Las gomitas son el formato de más rápido crecimiento debido a la palatabilidad y la conveniencia, mientras que los formatos de cápsulas y cápsulas blandas siguen siendo importantes para la precisión de la dosis y la estabilidad del ingrediente.

¿Cómo afecta la regulación a las declaraciones sobre los suplementos para la diabetes?

Los regímenes de los EE. UU. y la UE enfatizan la sustanciación y el lenguaje cuidadoso en las declaraciones, con los EE. UU. permitiendo declaraciones calificadas con descargos de responsabilidad y la UE manteniendo declaraciones de salud aprobadas estrictas como las que cubren el cromo en el mantenimiento de la glucosa.

¿Qué roles desempeñan las farmacias y el comercio electrónico en el acceso a los suplementos para la diabetes?

Las farmacias lideran en orientación profesional y selección inicial, mientras que los canales en línea son los de más rápido crecimiento por la conveniencia de la entrega, la documentación de calidad transparente y la reposición por suscripción que apoya la adherencia continua.

Última actualización de la página el: