Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

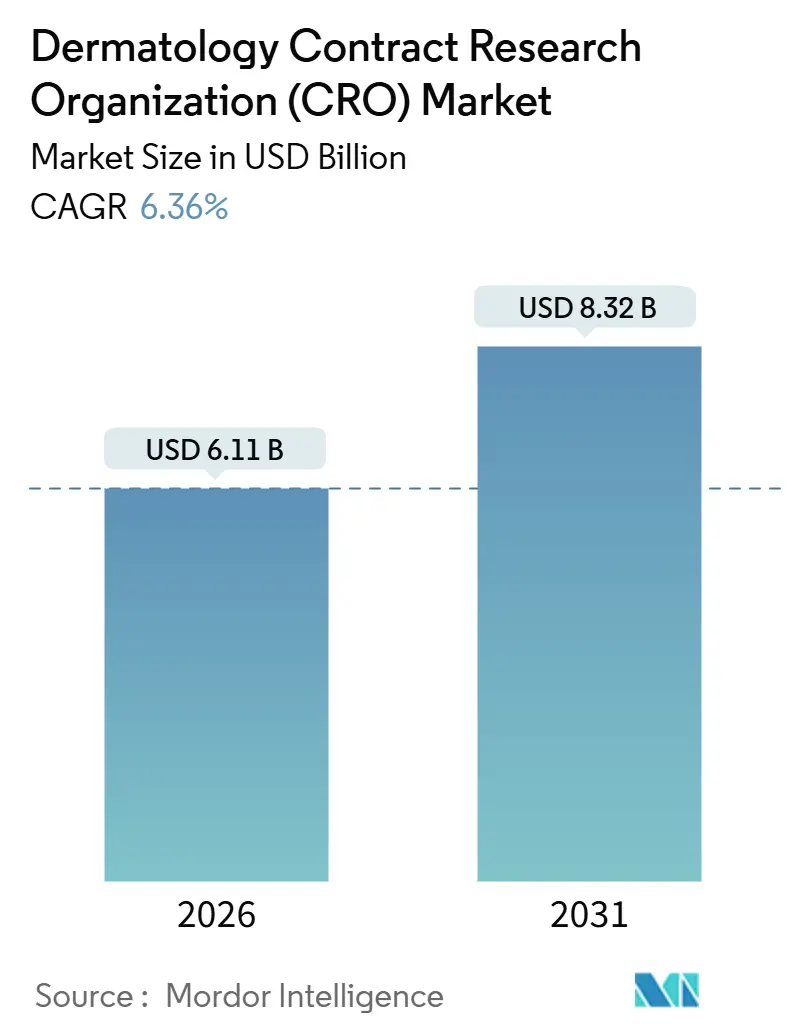

| Tamaño del Mercado (2026) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología por Mordor Intelligence

El tamaño del Mercado de Organizaciones de Investigación por Contrato en Dermatología se estima en 6,11 mil millones de USD en 2026 y se espera que alcance los 8,32 mil millones de USD en 2031, a una CAGR del 6,36% durante el período de pronóstico (2026-2031).

La creciente dependencia de organizaciones de investigación por contrato especializadas, la disposición de la FDA para aceptar criterios de valoración de imágenes y reportados por pacientes rigurosamente validados, y los continuos lanzamientos de biológicos en psoriasis, dermatitis atópica y vitíligo mantienen al mercado de CRO en Dermatología en una sólida trayectoria de crecimiento. Los patrocinadores ahora prefieren socios externos que aporten redes de investigadores prenegociadas, plantillas de captura electrónica de datos específicas para cada enfermedad y conocimiento regulatorio global. Las alianzas estratégicas, como el acuerdo de LEO Pharma en 2023 con ICON plc, permiten a los innovadores integrar competencias de CRO directamente en sus hojas de ruta de desarrollo, reduciendo entre tres y seis meses los plazos de los ensayos pivotales. Los vientos regulatorios favorables son igualmente decisivos: la aprobación por parte de la FDA en abril de 2025 de la terapia génica ZEVASKYN para la epidermólisis bullosa distrófica recesiva, otorgada tras un único estudio pivotal con 31 pacientes, demostró cómo los criterios de valoración creíbles pueden acortar las revisiones, fortaleciendo el argumento comercial para la externalización a CRO de nicho que dominan el diseño de protocolos.

Conclusiones Clave del Informe

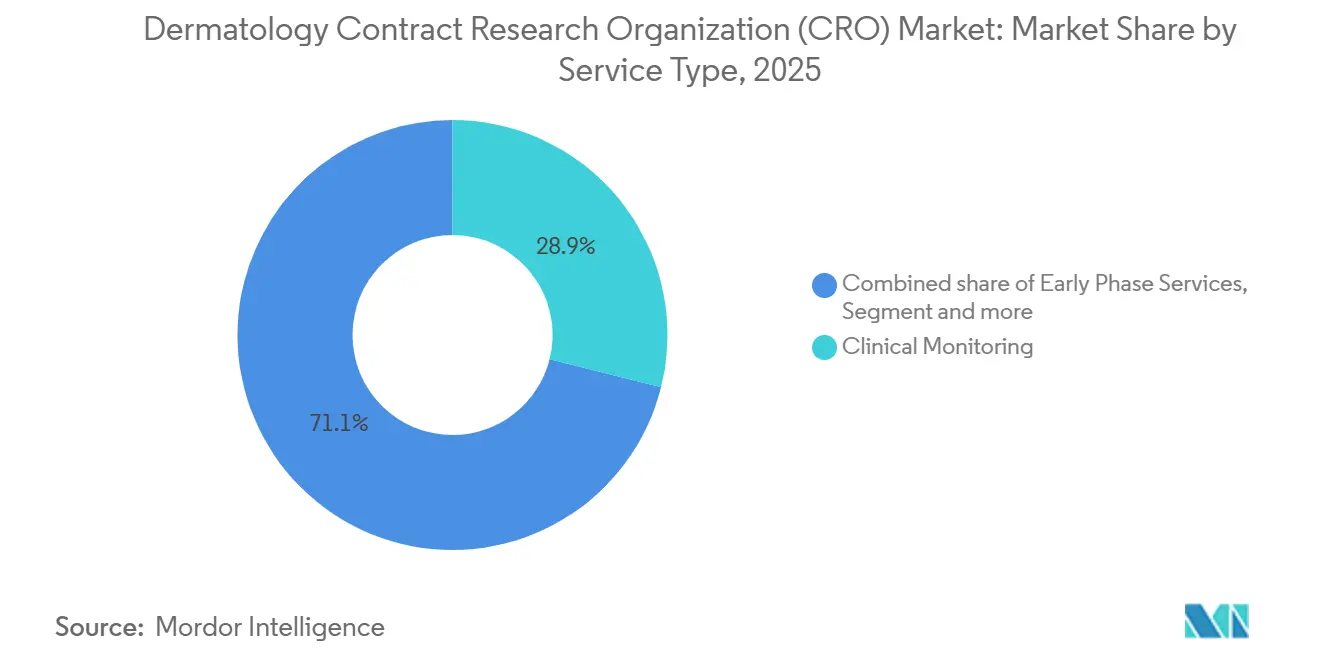

- Por tipo de servicio, el Monitoreo Clínico lideró con una participación de ingresos del 28,9% en 2025, mientras que se espera que la Farmacovigilancia se expanda a una CAGR del 6,78% hasta 2031.

- Por fase clínica, la Fase III representó el 37,8% de la participación del mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología en 2025, mientras que se prevé que la Fase I crezca a una CAGR del 6,88% hasta 2031.

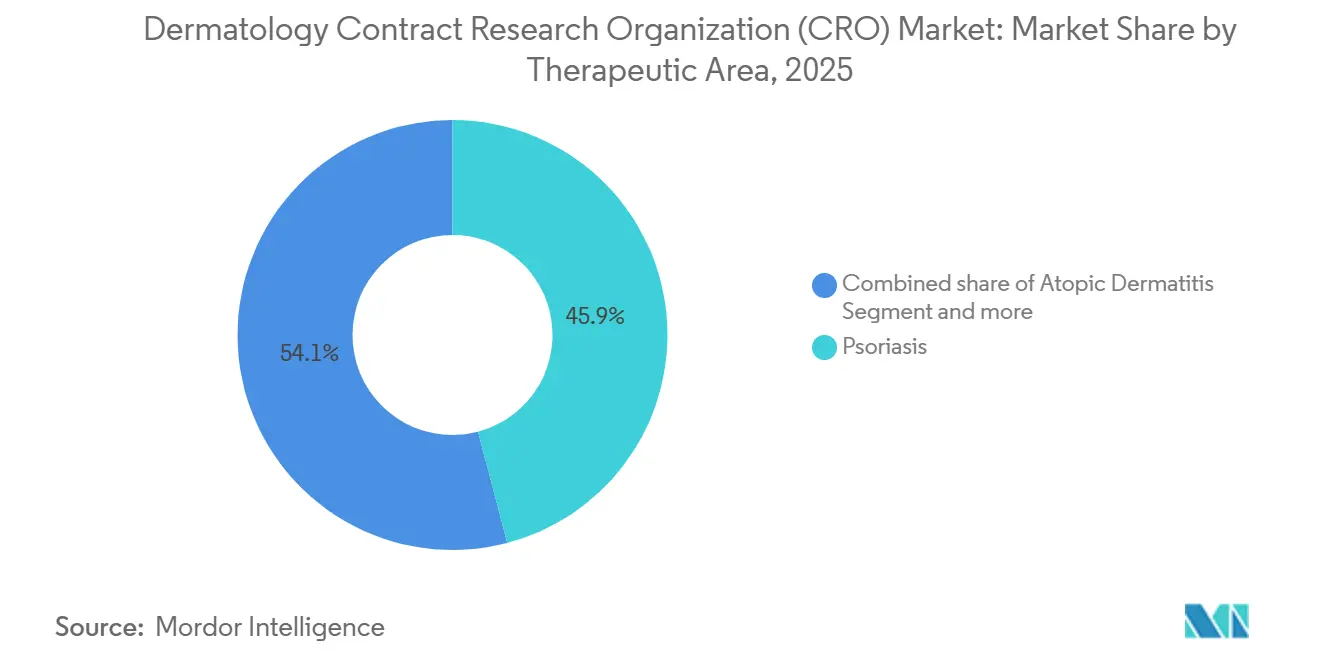

- Por área terapéutica, la psoriasis mantuvo una participación del 45,9% en 2025, pero se proyecta que el vitíligo avance a una CAGR del 6,98% durante el mismo horizonte.

- Por tipo de patrocinador, las empresas farmacéuticas capturaron una participación del 46,8% en 2025, mientras que las empresas de dispositivos médicos y diagnóstico registrarán la CAGR más rápida del 7,09% hasta 2031.

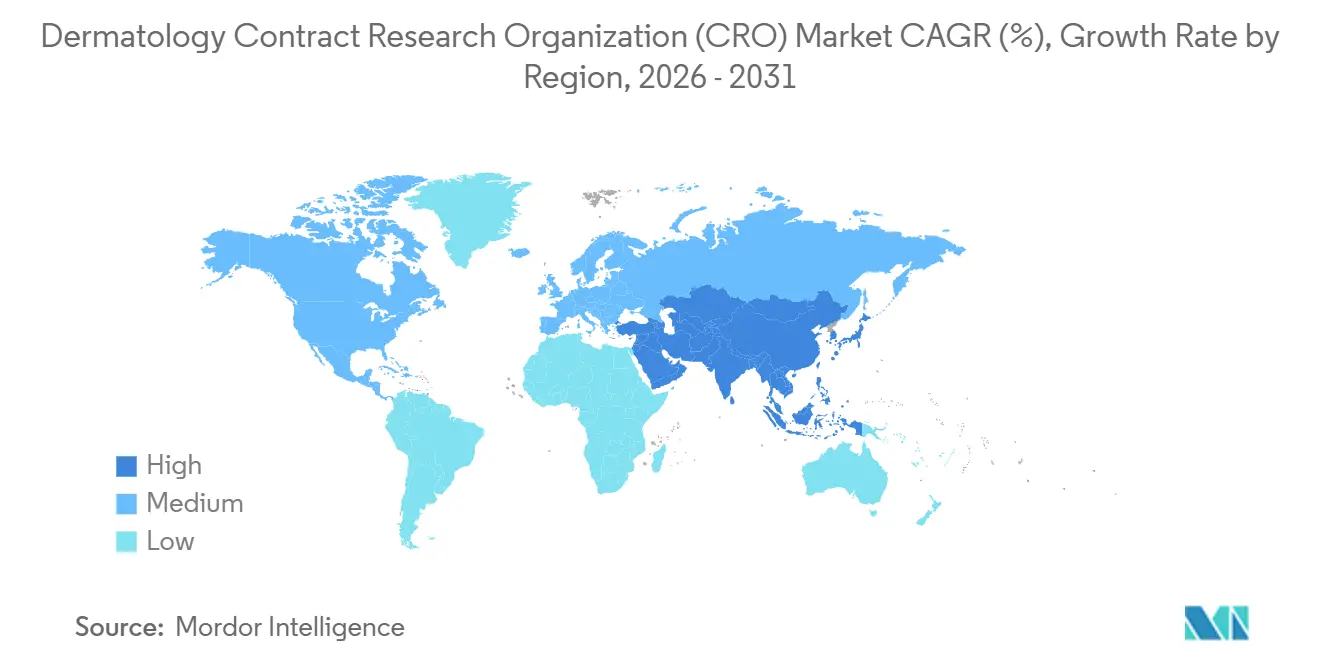

- Por geografía, América del Norte concentró el 46% de los ingresos de 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 7,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) en Dermatología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Externalización entre Patrocinadores de Fármacos Dermatológicos | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento Global de la Prevalencia de Enfermedades Cutáneas Crónicas | +1.5% | Global, particularmente en Asia-Pacífico y Oriente Medio y África debido al subdiagnóstico | Largo plazo (≥ 4 años) |

| Incentivos Regulatorios para Nuevos Fármacos Dermatológicos | +0.9% | América del Norte y UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos a través de Socios CRO Especializados | +1.0% | Global, con ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Adopción de Ensayos Dermatológicos Descentralizados e Híbridos | +0.8% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de Criterios de Valoración de Imágenes Digitales Potenciadas por IA | +0.7% | Núcleo en América del Norte y UE, adopción acelerada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización entre Patrocinadores de Fármacos Dermatológicos

Los desarrolladores farmacéuticos están desmantelando los equipos fijos de operaciones clínicas y pivotando hacia modelos de externalización flexibles. La alianza plurianual de LEO Pharma con ICON plc ilustra cómo los patrocinadores combinan la ejecución operativa con el conocimiento del área terapéutica para reducir el riesgo en las carteras de psoriasis y dermatitis atópica en etapas avanzadas [1]ICON plc, "Alianza Estratégica con LEO Pharma," iconplc.com. La colaboración de Gilead en 2025 con LEO Pharma sobre un inhibidor de STAT6 demuestra que los acuerdos de codesarrollo también transfieren redes de CRO compartidas, comprimiendo los tiempos de inicio. Incluso actores de salud de consumo como Beiersdorf ahora dependen de consorcios académico-CRO para abordar oportunidades en dermatología de prescripción. A medida que el talento migra de los equipos internos a los empleadores de CRO, los proveedores especializados profundizan su experiencia, reforzando el ciclo de externalización. El mercado de CRO en Dermatología se beneficia, por tanto, de un círculo virtuoso en el que los patrocinadores reducen gastos generales mientras las CRO amplían sus capacidades.

Aumento Global de la Prevalencia de Enfermedades Cutáneas Crónicas

Los casos mundiales de psoriasis han aumentado a aproximadamente 60 millones, y el vitíligo afecta a un estimado de 28,5 millones de personas, con Asia-Pacífico registrando el crecimiento más pronunciado a medida que se expande la infraestructura diagnóstica. La incidencia de dermatitis atópica ha aumentado un 30% en las principales ciudades de Asia-Pacífico desde 2020, ampliando las cohortes elegibles para ensayos de biológicos sistémicos e inhibidores tópicos de la cinasa Janus. GLOBOCAN registró más de 1,5 millones de casos anuales de cáncer de piel no melanoma en 2024, impulsando la demanda de estudios de seguridad posaprobación. Las grandes poblaciones desatendidas ofrecen a las CRO un terreno fértil para estrategias de inscripción multirregional que combinan sitios rentables en Asia-Pacífico con centros pivotales en Estados Unidos y la UE. El aumento de la prevalencia de enfermedades añade, por tanto, al menos 1,5 puntos porcentuales a la CAGR del mercado de CRO en Dermatología hasta 2031.

Incentivos Regulatorios para Nuevos Fármacos Dermatológicos

La designación de medicamento huérfano de la FDA y la posterior aprobación en 2025 redujeron los tiempos de revisión típicos hasta en 12 meses, recortando los presupuestos de desarrollo en casi un tercio. El cosibelimab obtuvo la autorización para el carcinoma de células escamosas cutáneo en 2024 mediante un estudio de Fase II de un solo brazo, ilustrando la flexibilidad para los activos de inmunooncología dermatológica. La alineación de la EMA en vitíligo, demostrada por su respaldo al ruxolitinib en 2024, señala la convergencia de las expectativas regulatorias que simplifican las presentaciones globales. Las CRO con equipos permanentes de enlace FDA-EMA cobran tarifas premium por gestionar las vías aceleradas. Los ahorros resultantes para los patrocinadores se reinvierten en mayores volúmenes de externalización, reforzando la expansión del mercado de CRO en Dermatología.

Reducción de Costos a través de Socios CRO Especializados

Las CRO especializadas en dermatología reducen significativamente los costos por paciente en comparación con las generalistas mediante tarifas de sitio prenegociadas, plantillas de ePRO reutilizables y algoritmos de imágenes específicos para cada enfermedad. ICON reporta un ciclo de activación de sitios un 40% más rápido dentro de su centro de excelencia en dermatología. Los registros de Innovaderm reducen las tasas de fracaso en el cribado por debajo del 20%, generando ahorros de seis cifras por ensayo pivotal. Los ahorros son mayores en la Fase III, donde los pagos a los sitios dominan los presupuestos, lo que convierte el liderazgo en costos en un impulsor duradero para el mercado de CRO en Dermatología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Precios por la Intensa Competencia entre CRO | -0.6% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Complejas y Específicas por Región para Ensayos de Productos Tópicos | -0.4% | UE y Asia-Pacífico, requisitos nacionales fragmentados | Mediano plazo (2-4 años) |

| Escasez de Biomarcadores Dermatológicos Validados | -0.5% | Global, limitando los ensayos de medicina de precisión | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de los Pacientes en Imágenes Cutáneas Remotas | -0.3% | UE (RGPD) y América del Norte (HIPAA), emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios por la Intensa Competencia entre CRO

Hoy en día, los patrocinadores solicitan entre cinco y siete ofertas para estudios dermatológicos de tamaño mediano, reduciendo los márgenes brutos promedio de las CRO a alrededor del 23%. La adquisición de Citeline por parte de IQVIA a finales de 2024 es un movimiento estratégico para agrupar la inteligencia regulatoria con la ejecución, ayudando a justificar cotizaciones premium. Los proyectos de Fase III siguen siendo protectores del margen porque cambiar de proveedor a mitad del ensayo es arriesgado, pero el trabajo en fases tempranas tiene precios de tipo commodity. Las CRO responden con paquetes plurianuales de extremo a extremo que intercambian economías unitarias reducidas por volumen garantizado, aunque la táctica arrastra el EBITDA y modera el crecimiento del mercado de CRO en Dermatología en aproximadamente un 0,6%.

Regulaciones Complejas y Específicas por Región para Ensayos de Productos Tópicos

La exigencia de la EMA de estudios de extracción por cinta dermatofarmacocinética, la cuota del 50% de sujetos locales en China y las pruebas de estabilidad en condiciones tropicales en India añaden entre 200.000 y 400.000 USD y entre seis y nueve meses a los plazos de los programas [2]Agencia Europea de Medicamentos, "Guía de Bioequivalencia Tópica," ema.europa.eu. Las pruebas obligatorias de fotoseguridad en Japón fragmentan aún más las rutas de desarrollo global. Los patrocinadores con capital limitado restringen su alcance geográfico, reduciendo los ingresos potenciales de las CRO y recortando 0,4 puntos porcentuales de la CAGR del mercado de CRO en Dermatología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Farmacovigilancia Gana Terreno a Medida que los Biológicos Maduran

El Monitoreo Clínico generó la mayor parte de los ingresos de 2025, representando el 28,95% del tamaño del mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología, debido a que los protocolos de Fase III requieren visitas frecuentes al sitio y verificación de datos fuente. Sin embargo, se proyecta que la Farmacovigilancia supere a todos los demás servicios con una CAGR del 6,78%, ya que los reguladores exigen registros de seguridad de una década para los inhibidores de IL-17 e IL-23, impulsando una demanda sostenida de externalización. Las CRO especializadas aprovechan la codificación MedDRA armonizada y los análisis de bases de datos agrupadas para detectar eventos raros con mayor rapidez, creando una diferenciación clara.

La Gestión de Datos y Bioestadística está ascendiendo en la cadena de valor a medida que las imágenes clasificadas por IA y los datos de ePRO amplían los volúmenes de datos brutos a tasas de dos dígitos. Los Servicios de Laboratorio y Analíticos experimentan un renovado interés porque las pruebas de bioequivalencia por extracción con cinta exigidas por la EMA para productos tópicos solo pueden ser ejecutadas por un puñado de laboratorios en todo el mundo. Con el tiempo, las funciones de gestión de sitios de bajo margen corren el riesgo de ser desintermediadas por plataformas directas entre patrocinadores y sitios, lo que lleva a las CRO a enfatizar la farmacovigilancia y la consultoría regulatoria de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase Clínica: La Fase I se Acelera a Medida que Nuevos Mecanismos Ingresan a la Clínica

La Fase III mantuvo la mayor participación del mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología con un 37,89% en 2025, gracias a los programas de alta inscripción en psoriasis y dermatitis atópica, aunque la Fase I está destinada a la CAGR más rápida del 6,88% a medida que las terapias génicas y los nuevos inhibidores de JAK alcanzan los estudios de primera administración en humanos. Los clientes de biotecnología, a menudo sin equipos internos de operaciones clínicas, externalizan la gestión integral de estudios, impulsando a las CRO a desarrollar capacidades especializadas en toxicología y fotoseguridad.

La Fase II sigue siendo el "punto óptimo" operativo. Las cohortes de 150 a 200 pacientes permiten la prueba de concepto sin el gasto de la Fase III, pero aún requieren servicios sofisticados de monitoreo, datos y farmacovigilancia. Los estudios de Fase IV poscomercialización se expanden de manera constante a medida que los pagadores exigen datos de efectividad comparativa, lo que permite a las CRO generar ingresos recurrentes de menor volatilidad.

Por Área Terapéutica: El Vitíligo Surge gracias a la Validación de los Criterios de Valoración de Repigmentación

La psoriasis ancló el 45,97% de los ingresos de 2025, pero se prevé que el vitíligo lidere el crecimiento con una CAGR del 6,98%, reflejando el renovado interés de los patrocinadores tras el éxito del ruxolitinib. Se espera que el tamaño del mercado de CRO en Dermatología para estudios de vitíligo se duplique para 2031 a medida que inhibidores adicionales de JAK y terapias estimuladoras de melanocitos entren en ensayos de etapa avanzada.

Los ensayos de dermatitis atópica siguen siendo abundantes debido al rendimiento de gran éxito del dupilumab, el tralokinumab y el lebrikizumab, mientras que los estudios de alopecia areata se amplían tras la aprobación del baricitinib. Las genodermatosis raras, a pesar de las pequeñas poblaciones, exigen presupuestos premium porque los incentivos para medicamentos huérfanos financian un monitoreo intensivo y estructuras de ensayos descentralizados que las CRO especializadas pueden monetizar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Patrocinador: Las Empresas de Dispositivos Impulsan la Demanda de Ensayos Diagnósticos

Las empresas farmacéuticas aún representan el 46,82% de los ingresos del mercado de CRO en Dermatología, pero los patrocinadores de dispositivos médicos y diagnóstico registrarán una CAGR del 7,09% hasta 2031 a medida que las herramientas de imágenes basadas en IA y los diagnósticos complementarios buscan validación. Los desarrolladores de dispositivos dependen de las CRO para coordinar presentaciones regulatorias duales para los componentes de prueba y terapéuticos, aumentando la complejidad y las horas facturables.

Los grupos académicos proporcionan contratos estables y de menor tamaño financiados por subvenciones de los Institutos Nacionales de Salud y de la UE. Estos proyectos a menudo sirven como fuentes de prueba de concepto para futuras alianzas industriales, pero presionan los precios de las CRO. El panorama de patrocinadores está convergiendo a medida que las empresas farmacéuticas adquieren empresas de dispositivos para construir plataformas integradas y los fabricantes de dispositivos licencian moléculas terapéuticas, ampliando la oportunidad del mercado de CRO en Dermatología.

Análisis Geográfico

América del Norte concentró el 46% de los ingresos de 2025 gracias a la aceptación por parte de la FDA de los criterios de valoración de imágenes digitales y la densidad de más de 180 centros académicos de dermatología que inscriben rápidamente en ensayos pivotales. Los sólidos sistemas de pagadores de la región respaldan la generación de evidencia posaprobación, aunque la competencia entre sitios prolongó los tiempos de reclutamiento de ocho a 11 meses entre 2023 y 2025. Las aprobaciones éticas simplificadas de Canadá y los menores costos de sitio de México crean ventajas tácticas en la Fase II, pero Estados Unidos sigue absorbiendo la mayor parte de los presupuestos de etapas avanzadas.

Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 7,5% hasta 2031, ya que la Administración Nacional de Productos Médicos de China y el Registro de Ensayos Clínicos de India registran aumentos de dos dígitos en las presentaciones de protocolos [3]Administración Nacional de Productos Médicos, "Aprobación del Dupilumab," nmpa.gov.cn. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón, aunque estricta en materia de fotoseguridad, ofrece grupos de pacientes de alta conformidad, fundamentales para los seguimientos de seguridad a largo plazo. La Agencia de Seguridad de Alimentos y Medicamentos de Corea del Sur acelera los ensayos de biosimilares, Australia sigue siendo un lugar popular para la primera administración en humanos gracias a su incentivo fiscal para la investigación y el desarrollo, y los países del Sudeste Asiático ofrecen opciones de bioequivalencia rentables, ampliando las redes de investigadores para futuros proyectos pivotales.

Europa presenta complejidad regulatoria pero ofrece arbitraje de costos. La armonización de la EMA está mejorando, como lo evidencia su aprobación del vitíligo en 2024 alineada con el calendario de la FDA. Los sitios del sur y el este de Europa ofrecen ahorros de costos del 30% al 40% en comparación con Alemania y el Reino Unido, aunque las CRO deben invertir en gestión de proyectos en idioma local. Oriente Medio y África son incipientes pero están creciendo; los Emiratos Árabes Unidos aprobaron 12 estudios dermatológicos en 2025, y la demografía de pacientes sin tratamiento previo de Turquía atrae a los desarrolladores de biosimilares a pesar de la imprevisibilidad regulatoria. En América del Sur, Brasil y Argentina impulsan la actividad, aunque la volatilidad cambiaria requiere que los contratos de las CRO incluyan cláusulas de inflación.

Panorama Competitivo

Ningún proveedor tiene una participación dominante, lo que subraya un mercado de CRO en Dermatología fragmentado donde la especialización terapéutica supera a la escala. La adquisición de Citeline por parte de IQVIA en 2024 incorpora inteligencia regulatoria en tiempo real bajo un mismo techo, ayudando a los patrocinadores a comparar los diseños de ensayos de la competencia en la etapa de propuesta. La compra por parte de Labcorp de los activos genómicos de Invitae ese mismo año añade capacidades de diagnóstico complementario, permitiendo propuestas agrupadas que incluyen pruebas de biomarcadores y ejecución de protocolos.

Los especialistas como Innovaderm Research y Proinnovera poseen registros de pacientes propietarios y criterios de valoración de imágenes certificados por IA, pero enfrentan restricciones de capital para la expansión internacional. Los disruptores emergentes como Science 37 y TrialSpark eluden los modelos convencionales basados en sitios con plataformas directas al paciente, reduciendo los plazos de reclutamiento hasta en un 50% y obligando a los actores establecidos a invertir en tecnologías de ensayos híbridos.

Los actores de gran escala responden con integración vertical, combinando servicios de laboratorio, logística, farmacovigilancia y evidencia del mundo real, para asegurar acuerdos de múltiples programas. El cumplimiento de ICH E6(R3), ISO 14155 y el RGPD eleva las barreras de entrada, pero también acumula costos operativos, presionando a las CRO generalistas de nivel medio que carecen de especialización profunda o amplitud de servicios diversificada.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) en Dermatología

IQVIA Holdings Inc.

ICON plc

Thermo Fisher Scientific Inc. (PPD)

Labcorp Drug Development

Syneos Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Silo Pharma ha elegido a Allucent para dirigir sus ensayos de Fase I, ilustrando cómo las pequeñas biotecnológicas especializadas en dermatología recurren cada vez más a investigadores por contrato experimentados en lugar de desarrollar la experiencia internamente.

- Julio de 2025: Novotech recibió el premio Global a la Empresa CRO de Biotecnología del Año 2025, destacando las fortalezas de ejecución centradas en Asia-Pacífico.

- Marzo de 2025: Jeeva Clinical Trials amplió su Programa de Asociación con CRO, añadiendo módulos de participación de pacientes asistidos por IA para protocolos dermatológicos.

Alcance del Informe Global del Mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología

Según el alcance del informe, una Organización de Investigación por Contrato (CRO) en Dermatología es un proveedor de servicios especializado que gestiona ensayos clínicos e investigación para empresas farmacéuticas, de biotecnología y de dispositivos médicos, con enfoque en afecciones relacionadas con la piel. Estas organizaciones son socios esenciales para navegar el complejo ciclo de vida del desarrollo de fármacos.

El Mercado de Organizaciones de Investigación por Contrato (CRO) en Dermatología está segmentado por tipo de servicio, fase clínica, área terapéutica, tipo de patrocinador y geografía. Por tipo de servicio, el mercado se categoriza en servicios de fase temprana, monitoreo clínico, asuntos regulatorios y médicos, gestión de datos y bioestadística, gestión de sitios, reclutamiento y retención de pacientes, farmacovigilancia, servicios de laboratorio y analíticos, y otros. Por fase clínica, se segmenta en preclínica, Fase I, Fase II, Fase III y Fase IV. Por área terapéutica, el mercado se divide en psoriasis, dermatitis atópica, acné y rosácea, cáncer de piel, alopecia, vitíligo, cicatrización de heridas y úlceras, y otras enfermedades inflamatorias de la piel. Por tipo de patrocinador, la segmentación incluye empresas farmacéuticas, institutos académicos e de investigación, y empresas de dispositivos médicos y diagnóstico. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios de Fase Temprana |

| Monitoreo Clínico |

| Asuntos Regulatorios y Médicos |

| Gestión de Datos y Bioestadística |

| Gestión de Sitios |

| Reclutamiento y Retención de Pacientes |

| Farmacovigilancia |

| Servicios de Laboratorio y Analíticos |

| Otros |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Psoriasis |

| Dermatitis Atópica |

| Acné y Rosácea |

| Cáncer de Piel |

| Alopecia |

| Vitíligo |

| Cicatrización de Heridas y Úlceras |

| Otras Enfermedades Inflamatorias de la Piel |

| Empresas Farmacéuticas |

| Institutos Académicos e de Investigación |

| Empresas de Dispositivos Médicos y Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Fase Temprana | |

| Monitoreo Clínico | ||

| Asuntos Regulatorios y Médicos | ||

| Gestión de Datos y Bioestadística | ||

| Gestión de Sitios | ||

| Reclutamiento y Retención de Pacientes | ||

| Farmacovigilancia | ||

| Servicios de Laboratorio y Analíticos | ||

| Otros | ||

| Por Fase Clínica | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Área Terapéutica | Psoriasis | |

| Dermatitis Atópica | ||

| Acné y Rosácea | ||

| Cáncer de Piel | ||

| Alopecia | ||

| Vitíligo | ||

| Cicatrización de Heridas y Úlceras | ||

| Otras Enfermedades Inflamatorias de la Piel | ||

| Por Tipo de Patrocinador | Empresas Farmacéuticas | |

| Institutos Académicos e de Investigación | ||

| Empresas de Dispositivos Médicos y Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CRO en Dermatología?

Se espera que el tamaño del mercado de CRO en Dermatología alcance los 6,11 mil millones de USD en 2026 y se prevé que llegue a los 8,32 mil millones de USD en 2031

¿Qué servicio crece más rápido en los ensayos dermatológicos externalizados?

Se proyecta que la Farmacovigilancia registre la CAGR más rápida del 6,78% hasta 2031, porque los reguladores exigen una vigilancia de seguridad a largo plazo para los biológicos.

¿Por qué Asia-Pacífico atrae más estudios dermatológicos?

Las aprobaciones más rápidas de la Administración Nacional de Productos Médicos y un creciente grupo de pacientes sin tratamiento previo impulsan los ingresos de Asia-Pacífico a una CAGR del 7,5%, superando a todas las regiones.

¿Qué impulsa la demanda de los patrocinadores de dispositivos?

Las imágenes potenciadas por IA y los diagnósticos complementarios requieren estudios de validación, lo que lleva a las empresas de dispositivos médicos y diagnóstico a externalizar protocolos de múltiples componentes.

¿Cómo están cambiando los ensayos descentralizados la investigación dermatológica?

Las imágenes por teléfono inteligente, las visitas por telemedicina y la flebotomía domiciliaria reducen las tasas de abandono y aceleran el reclutamiento, apareciendo ahora en el 18% de los protocolos dermatológicos.

Última actualización de la página el: