Tamaño y Participación del Mercado de Luces Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

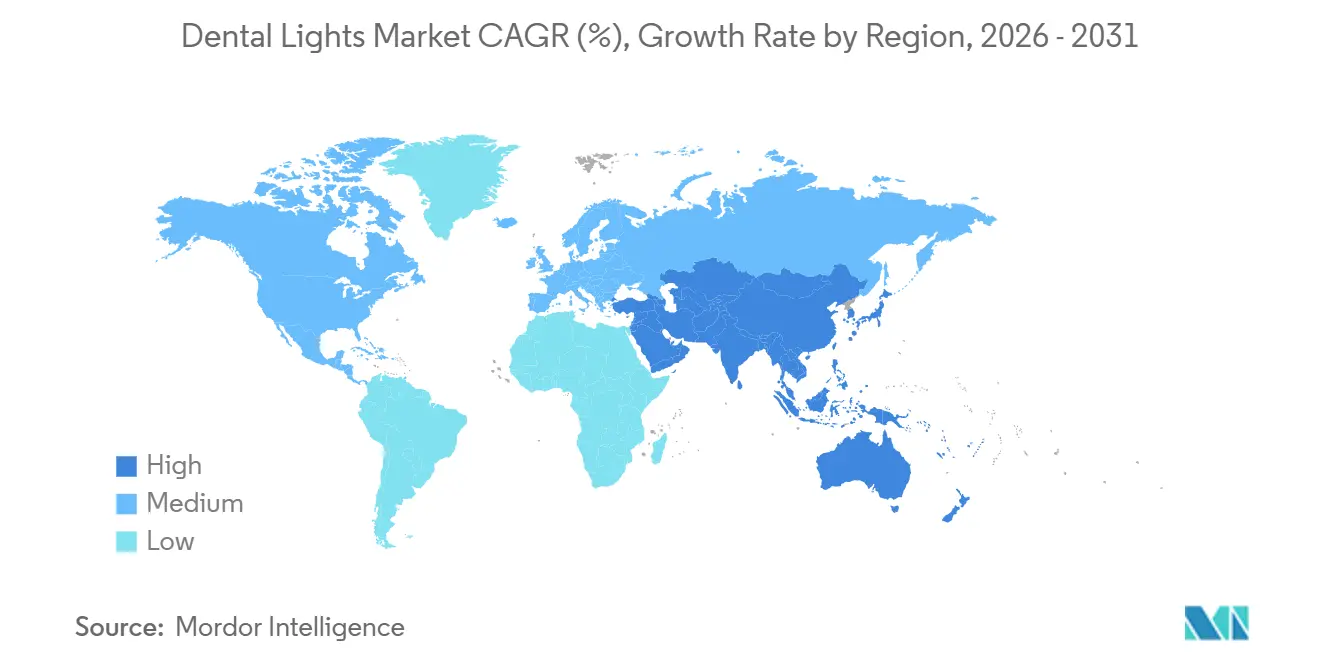

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

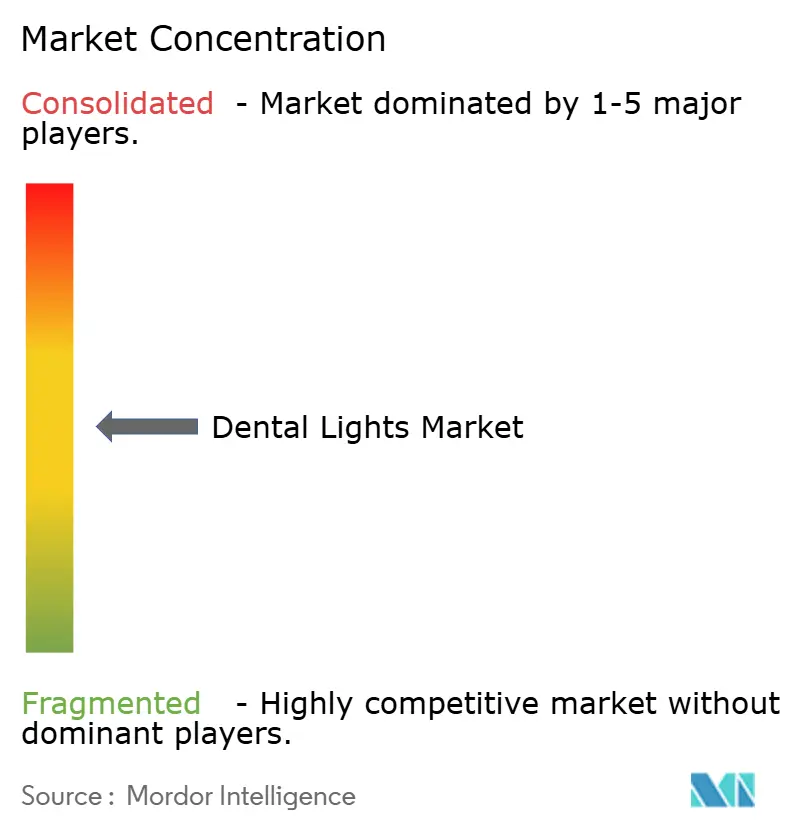

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Luces Dentales por Mordor Intelligence

El tamaño del Mercado de Luces Dentales fue valorado en USD 1,29 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 1,85 mil millones en 2031, a una CAGR del 6,35% durante el período de pronóstico (2026-2031).

Los sistemas LED ya dominan los volúmenes de unidades, aunque un nicho de halógeno resiliente crece incluso más rápido porque los odontólogos restauradores valoran el índice de reproducción cromática consistente superior a 95 de esta tecnología. Las luminarias de montaje en techo siguen siendo la opción predominante para los grandes consultorios con múltiples sillones, mientras que la demanda de luces móviles y portátiles se acelera en geografías donde la flexibilidad de infraestructura importa más que la uniformidad del plano de planta. La dinámica regional está divergiendo: América del Norte mantiene su liderazgo en ingresos gracias a la consolidación de las organizaciones de servicios dentales (OSD), mientras que Asia-Pacífico registra la expansión de unidades más rápida a medida que el mandato de producción doméstica de China y la nueva Comisión Nacional Dental de India estimulan la renovación de equipos. La intensidad competitiva se mantiene moderada; las estrategias de integración de los principales fabricantes vinculan la iluminación a las unidades de entrega, la imagen y las plataformas de datos, ayudándoles a defender su participación frente a especialistas más pequeños que se diferencian por la fidelidad espectral o la portabilidad.

Conclusiones Clave del Informe

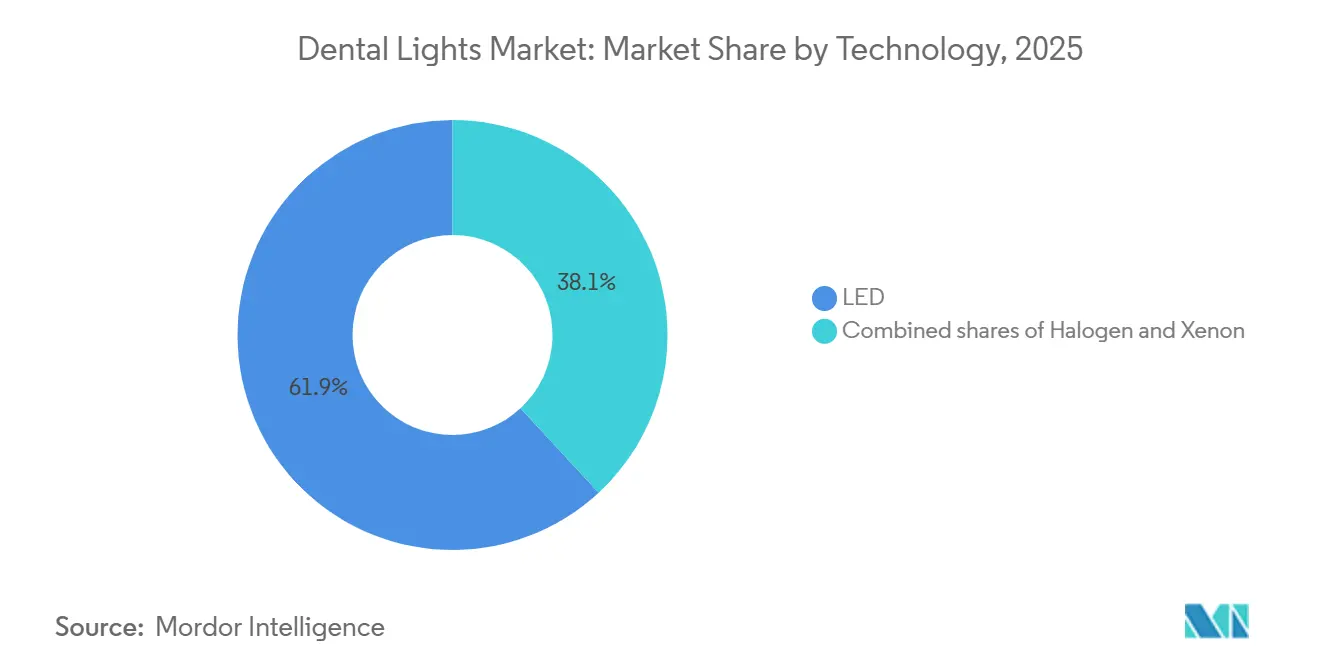

- Por tecnología, LED capturó el 61,90% de la participación del mercado de Luces Dentales en 2025, mientras que se prevé que el halógeno se expanda a una CAGR del 8,10% hasta 2031.

- Por tipo de montaje, las luces de montaje en techo mantuvieron una participación de ingresos del 48,93% en 2025; se proyecta que las unidades móviles y portátiles crezcan a una CAGR del 8,04% hasta 2031.

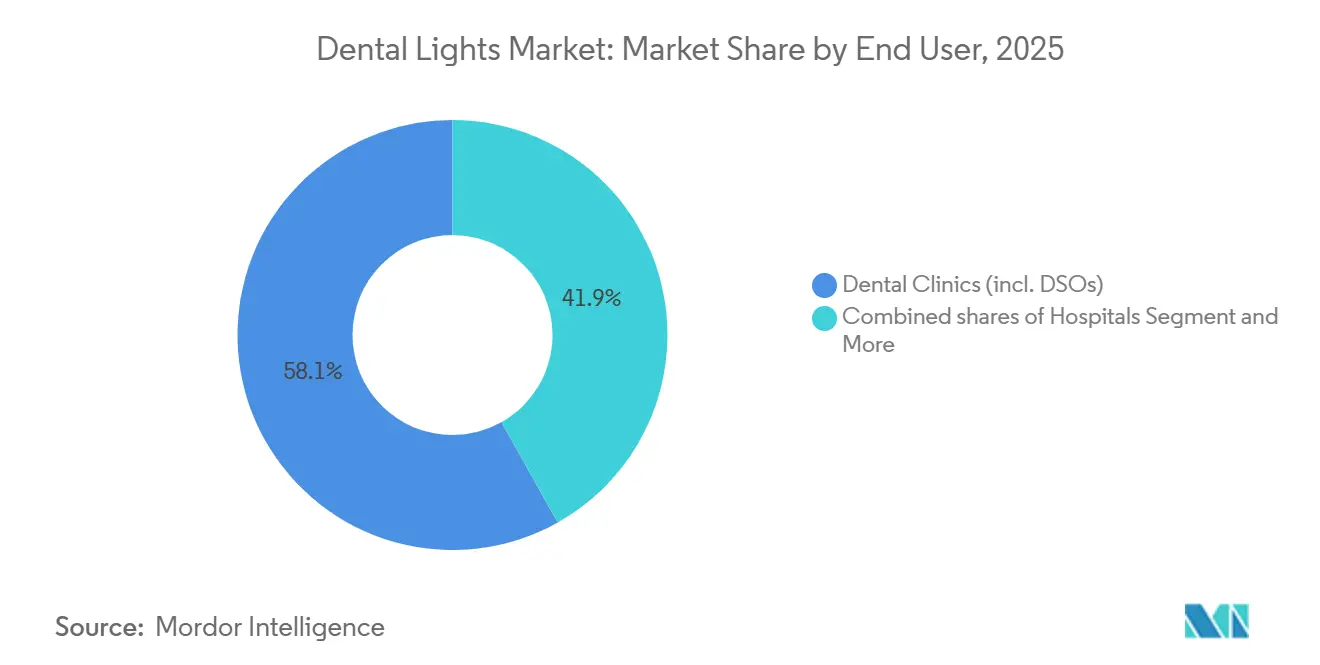

- Por usuario final, las clínicas dentales representaron el 58,14% del tamaño del mercado de Luces Dentales en 2025 y avanzan a una CAGR del 9,67% hasta 2031.

- Por geografía, América del Norte comandó el 42,10% de la participación del tamaño del mercado de Luces Dentales en 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Luces Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición a LED por eficiencia, longevidad y reducción de calor | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Flujos de trabajo de control de infecciones y sin contacto | +1.2% | Global, especialmente en ciudades de América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión de OSD y construcción de consultorios con múltiples sillones | +1.5% | Núcleo en América del Norte, con extensión a Europa y Australia | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de procedimientos cosméticos y restauradores | +1.0% | Global, concentrado en centros urbanos de altos ingresos | Largo plazo (≥4 años) |

| Cambios regulatorios y de ecodiseño que aceleran la reconversión a LED | +0.6% | Europa y América del Norte; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de imagen digital con CCT/CRI ajustable | +0.7% | Segmentos premium en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transición a LED por Eficiencia, Longevidad y Reducción de Calor

Las lámparas LED para consultorios reducen el consumo de energía hasta en un 80% y duran entre 15.000 y 50.000 horas frente a las bombillas halógenas de 500 a 2.000 horas, eliminando los reemplazos frecuentes y la carga de trabajo asociada. También generan un calor radiante mínimo, mejorando la comodidad del paciente y permitiendo que las carcasas selladas soporten desinfectantes agresivos. A pesar de estas ventajas, los profesionales que realizan igualaciones de color complejas migran lentamente porque solo los conjuntos multifrecuencia premium alcanzan un IRC de 95 o superior, un estándar que el halógeno cumple con facilidad. La Asociación Dental Americana informó que las unidades de fotocurado LED multifrecuencia ya representaban una parte significativa de las unidades en uso clínico, subrayando el impulso detrás del cambio al estado sólido.

Flujos de Trabajo de Control de Infecciones y Consultorios Sin Contacto

La pandemia consolidó la activación sin contacto como una nueva normalidad. Los sensores de movimiento o proximidad acompañan ahora a la mayoría de las luces de gama media y alta, minimizando el riesgo de contaminación cruzada y satisfaciendo protocolos de higiene más estrictos en las redes de OSD. Estas características se combinan de forma natural con ecosistemas conectados que registran las horas de uso y automatizan los recordatorios de mantenimiento. Ha surgido una cuestión relacionada con la salud ocupacional: un estudio de Nature de 2026 encontró que el 22,4% de los dentistas presentan problemas de visión vinculados a la exposición prolongada a la luz azul, aproximadamente el doble de la tasa de los no dentistas. Si los reguladores traducen estos hallazgos en límites de peligro azul más estrictos que el umbral de iluminancia actual de la norma ISO 9680:2021, los proveedores necesitarán actualizaciones de atenuación adaptativa o filtrado espectral.

Expansión de OSD y Construcción de Consultorios con Múltiples Sillones

PDS Health superó los 1.000 consultorios afiliados y Dentalcorp operaba 575 clínicas en 2025, otorgando a las OSD un formidable poder de compra. Los sistemas LED de montaje en techo estandarizados con unidades de entrega integradas ayudan a estas cadenas a optimizar la formación, el inventario y los contratos de servicio, convirtiendo a las OSD en el mayor motor de crecimiento individual del mercado de Luces Dentales. El modelo se está replicando, aunque lentamente, en Europa Occidental y Australia.

Cambios Regulatorios y de Ecodiseño que Aceleran la Reconversión a LED

El Reglamento de Ecodiseño de la UE 2019/2020 impulsa un IRC ≥80, límites estrictos de parpadeo y un consumo en espera de ≤0,5 W, mientras que la norma ISO 9680:2021 exige una iluminancia mínima de 15.000 lux y un IRC/Rf ≥85. Aunque las luces dentales integradas en dispositivos médicos gozan de ciertas exenciones, la dirección es clara: los diseños LED eficientes y modulares obtienen ventajas de cumplimiento y menores costos de ciclo de vida [1]ISO, "ISO 9680:2021 Odontología — Luz de operación," iso.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de costos iniciales para consultorios pequeños | -0.9% | Global, aguda en Asia-Pacífico emergente y América Latina | Corto plazo (≤ 2 años) |

| Carga de cumplimiento bajo ISO 9680:2021 y MDR | -0.5% | Europa y América del Norte; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad en el suministro de componentes LED y ópticos | -0.4% | Global, concentrada en los centros de fabricación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de reconversión en consultorios con techos bajos o instalaciones heredadas | -0.3% | Consultorios heredados en América del Norte y Europa; centros urbanos seleccionados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costos Iniciales para Consultorios Pequeños

Los paquetes LED integrados cuestan entre USD 7.000 y 15.000. Aunque el 80% de los consultorios recurren al financiamiento, el acceso al crédito sigue siendo desigual y los pagos mensuales compiten directamente con los presupuestos de personal y consumibles. Las unidades halógenas reacondicionadas siguen siendo atractivas, especialmente en clínicas que atienden a poblaciones de bajos ingresos o zonas rurales.

Carga de Cumplimiento bajo ISO 9680:2021 y MDR

Las pruebas fotométricas, de parpadeo y de biocompatibilidad completas pueden costar entre USD 50.000 y 200.000 por línea de producto. Las grandes multinacionales amortizan el gasto en amplias carteras, pero las empresas más pequeñas o bien se retiran a geografías de nicho o aceptan adquisiciones. El Reglamento de Dispositivos Médicos de la UE endurece aún más la vigilancia poscomercialización, impulsando fusiones y adquisiciones defensivas para agrupar la experiencia regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Nicho del Halógeno Desafía el Dominio del LED

Los productos LED comandaron el 61,90% de la participación del mercado de Luces Dentales en 2025, aunque el halógeno registra una CAGR del 8,10%. El halógeno sigue siendo indispensable para las clínicas especializadas donde la fidelidad de color IRC 95 o superior es innegociable. Los LED premium con chips multifrecuencia están cerrando la brecha, pero su prima de precio sostiene un panorama de doble tecnología. El tamaño del mercado de Luces Dentales para plataformas LED seguirá expandiéndose, pero una base de clientes fiel al halógeno garantiza una demanda paralela al menos hasta 2031.

Los LED de segunda generación ganan favor entre las OSD debido a un consumo de energía un 80% menor y una vida útil de 15.000 a 50.000 horas. Los fabricantes refuerzan esa ventaja agrupando las luces con módulos de imagen y energía, fidelizando a los clientes en ecosistemas propietarios. Mientras tanto, el xenón sigue siendo periférico, confinado a quirófanos que priorizan el encendido instantáneo sobre la comodidad de mantenimiento.

Por Tipo de Montaje: Las Unidades Portátiles Ganan Terreno a Medida que la Flexibilidad Supera la Estandarización

Las configuraciones de montaje en techo retuvieron el 48,93% de la participación del mercado de Luces Dentales en 2025 debido al alcance ergonómico y los suelos despejados, pero se prevé que las unidades móviles y portátiles crezcan un 8,04% anualmente. Las clínicas de alcance rural, las misiones humanitarias y los profesionales de mercados emergentes valoran más el funcionamiento con batería y la movilidad sobre ruedas que la estética arquitectónica. El tamaño del mercado de Luces Dentales aportado por las variantes móviles sigue siendo menor que el de los sistemas de techo, aunque su crecimiento más rápido señala un giro estructural hacia modelos de atención flexibles.

Las luces montadas en sillón o unidad atraen a los consultorios de un solo operador que buscan sistemas de entrega integrados, mientras que las variantes de montaje en pared se reducen a medida que mejoran los códigos de construcción y las instalaciones en techo. El desarrollo de productos refleja estas preferencias: los modelos de techo de alta gama ahora cuentan con activación por sensor y espectros ajustables, mientras que las unidades portátiles enfatizan marcos robustos, baterías de cambio rápido y mantenimiento simplificado.

Por Usuario Final: Las Clínicas Dentales Dominan a Medida que las OSD Impulsan la Estandarización

Las clínicas dentales —incluidas las OSD corporativas— mantuvieron el 58,14% del tamaño del mercado de Luces Dentales en 2025 y crecerán a una CAGR del 9,67% hasta 2031. Las grandes redes aprovechan la escala para obtener descuentos por volumen y estandarizar las instalaciones LED en ubicaciones con múltiples sillones, reforzando el liderazgo del montaje en techo. Los hospitales e institutos académicos compran menos luces y las reemplazan con menos frecuencia porque los ciclos de presupuesto de capital son más lentos y los obstáculos de adquisición son mayores. Los laboratorios dentales quedan fuera del uso rutinario del consultorio y representan una participación marginal.

Los consultorios privados independientes siguen siendo predominantes en la mayoría de las regiones en desarrollo, aunque incluso ellos se orientan gradualmente hacia el LED una vez que mejoran las condiciones de financiamiento, lo que ilustra cómo la dinámica de los usuarios finales amplifica la transición más amplia al LED del mercado de Luces Dentales.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos globales en 2025, impulsada por la expansión de las OSD y una alta densidad de procedimientos cosméticos que exigen iluminación avanzada. Sin embargo, los ciclos de reemplazo se alargan a medida que los primeros adoptantes alcanzan la saturación, moderando el crecimiento regional por debajo de la CAGR global.

Asia-Pacífico es la zona de más rápido crecimiento con un 8,13% anual. China exige que la mayoría de los sillones dentales sean fabricados localmente para 2026, impulsando la fabricación doméstica de lámparas y las asociaciones de importación. La Comisión Nacional Dental de India de 2026 busca cerrar graves brechas de atención —menos de uno de cada cuatro centros de salud primaria emplea a un dentista— elevando así la demanda de unidades portátiles y kits LED de nivel básico. La sociedad envejecida de Japón y el incipiente sector de OSD de Australia añaden capas de demanda premium, mientras que el Sudeste Asiático adopta un perfil mixto de valor y premium.

Europa exhibe un crecimiento moderado sustentado por el estricto cumplimiento normativo. Los países del norte y del oeste actualizan a sistemas LED ajustables, mientras que Europa del Sur recurre a LED de nivel básico y modelos halógenos reacondicionados para controlar costos. Oriente Medio invierte en centros de turismo dental equipados con luces de techo de alto IRC, y África registra compras esporádicas pero crecientes para programas de alcance y universidades. La demanda de América del Sur se concentra en Brasil y Argentina, donde las fluctuaciones cambiarias complican la asequibilidad de las importaciones, aunque los consultorios cosméticos urbanos reflejan las preferencias globales por el LED.

Panorama Competitivo

A-dec, Dentsply Sirona, Planmeca, Midmark y Takara Belmont anclan un nivel superior que agrupa la iluminación con sillones, imagen y software de seguimiento de activos. Sus estrategias de integración elevan las barreras de cambio y protegen los márgenes. El lanzamiento en 2025 de Planmeca del Pro50 S, Pro40 y Solanna Vision —cada uno conforme a ISO y CE— ejemplifica el apalancamiento de la integración vertical. FARO y BPR Swiss compiten en precisión espectral; el B75 de FARO ofrece un IRC de 98 con una salida ajustable de 2.700 a 5.700 K, dirigido a especialistas en cosmética que no sacrificarán la fidelidad óptica por el bloqueo en un ecosistema.

La actividad en el segmento portátil es intensa, con empresas de mediana capitalización chinas y estadounidenses que suministran kits de batería a programas de alcance y clínicas pequeñas. Las cargas regulatorias impulsan la consolidación: la participación mayoritaria de Röko AB en 2026 en Lambda S.p.A. agrupó recursos para pruebas fotométricas y presentaciones ante el MDR. Las ofertas centradas en datos emergen como diferenciadores; el ecosistema conectado de Midmark registra el uso de lámparas e integra instrumentos RFID, señalando un cambio hacia la gestión de consultorios basada en análisis.

Líderes de la Industria de Luces Dentales

Dentsply Sirona

A‑dec Inc.

Planmeca Oy

Midmark Corporation

Takara Belmont Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: A-dec y Dentsply Sirona integraron el Sistema de Motor Midwest en los sillones 500 Pro y 300 Pro de A-dec, uniendo iluminación LED, entrega e imagen en una sola plataforma.

- Febrero de 2026: Midmark presentó un conjunto de consultorio conectado que vincula luces LED, piezas de mano con etiquetas RFID y análisis en la nube para la gestión de activos en tiempo real.

- Febrero de 2026: DentalEZ introdujo el paquete de sillón Forest 5400, que incluye una luz LED de precio accesible con tapicería fabricada en Estados Unidos para consultorios independientes sensibles al costo.

Alcance del Informe del Mercado Global de Luces Dentales

Según el alcance del informe, las luces dentales, técnicamente conocidas como luces de operación o de consultorio dental, son sistemas de iluminación especializados de alta intensidad diseñados para iluminar la cavidad oral del paciente con una luz enfocada, clara y sin sombras. Estas luminarias son esenciales para proporcionar a los profesionales la visibilidad necesaria para realizar procedimientos intrincados, como exámenes diagnósticos y trabajos restauradores, al tiempo que reducen la fatiga y el cansancio visual. Las luces de consultorio modernas suelen montarse en el sillón dental, el techo, la pared o un sistema de entrega, y cuentan con brazos articulados ajustables y juntas giratorias que permiten un posicionamiento preciso.

El mercado de luces dentales está segmentado por tecnología, tipo de montaje, usuarios finales y geografía. Según la tecnología, el mercado está segmentado en LED, Halógeno y Xenón. Según el tipo de montaje, el mercado está segmentado en montaje en techo, montaje en sillón/unidad, montaje en pared y móvil/portátil. Por usuarios finales, el mercado está segmentado en clínicas dentales, hospitales, institutos académicos e de investigación y laboratorios dentales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| LED |

| Halógeno |

| Xenón (nicho) |

| Montaje en Techo |

| Montaje en Sillón/Unidad |

| Montaje en Pared |

| Móvil/Portátil |

| Clínicas Dentales y OSD |

| Hospitales |

| Institutos Académicos e de Investigación |

| Laboratorios Dentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología (Fuente de Luz) | LED | |

| Halógeno | ||

| Xenón (nicho) | ||

| Por Tipo de Montaje | Montaje en Techo | |

| Montaje en Sillón/Unidad | ||

| Montaje en Pared | ||

| Móvil/Portátil | ||

| Por Usuario Final | Clínicas Dentales y OSD | |

| Hospitales | ||

| Institutos Académicos e de Investigación | ||

| Laboratorios Dentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de Luces Dentales para 2031?

Se proyecta que el mercado de Luces Dentales alcance USD 1,85 mil millones para 2031.

¿Qué tan rápido se espera que crezca el mercado de Luces Dentales?

Se prevé que registre una CAGR del 6,35% entre 2026 y 2031.

¿Qué segmento tecnológico crece más rápidamente dentro de la iluminación de consultorios?

Las luces halógenas, impulsadas por especialistas en cosmética, tienen un pronóstico de crecimiento del 8,10% anual hasta 2031.

¿Por qué son importantes las OSD para los proveedores de equipos?

Las OSD consolidan las compras, permitiendo la estandarización LED a gran escala y contratos de servicio plurianuales que impulsan la retención de proveedores

Última actualización de la página el: