Tamaño y Participación del Mercado de Vacunas contra el Dengue

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

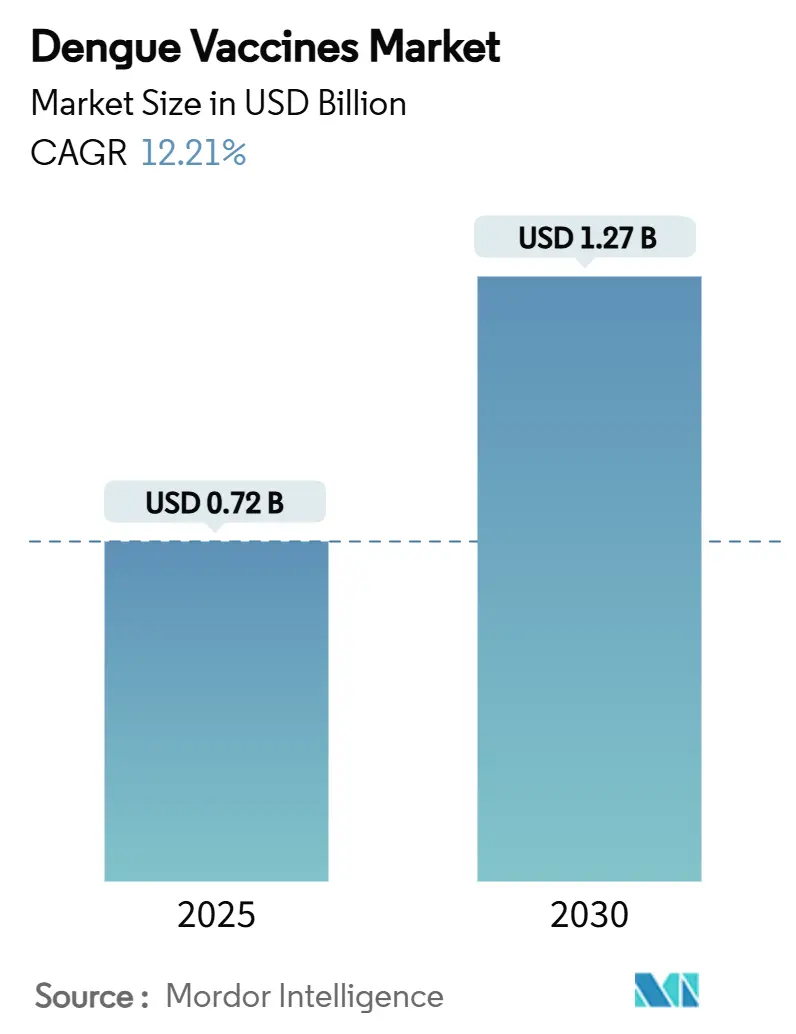

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.21% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Dengue por Mordor Intelligence

El tamaño del mercado de vacunas contra el dengue alcanzó los USD 0,717 mil millones en 2025 y está en camino de alcanzar los USD 1,27 mil millones en 2030, lo que refleja una CAGR del 12,21% durante el período 2025-2030. La creciente incidencia —12,3 millones de casos confirmados solo en 2024— impulsa la demanda del sector público, mientras que el cambio climático amplía los hábitats del mosquito Aedes hacia regiones templadas, creando nuevas zonas endémicas. Las rápidas aprobaciones regulatorias, en particular la precalificación de la OMS de Qdenga de Takeda, comprimen los plazos de implementación nacional y desbloquean canales de adquisición conjunta a través de UNICEF y la OPS.[1]Organización Mundial de la Salud, "La OMS precalifica una nueva vacuna contra el dengue," WHO.intLos gobiernos de Brasil, Indonesia y Tailandia integran la vacunación en los calendarios de inmunización infantil de rutina, catalizando volúmenes sostenidos. Las estrategias farmacéuticas giran en torno a formulaciones de dosis única y plataformas de ARNm o ADN diseñadas para reducir la potenciación dependiente de anticuerpos, disminuir el estrés de la cadena de frío y acelerar las actualizaciones de serotipos.

Conclusiones Clave del Informe

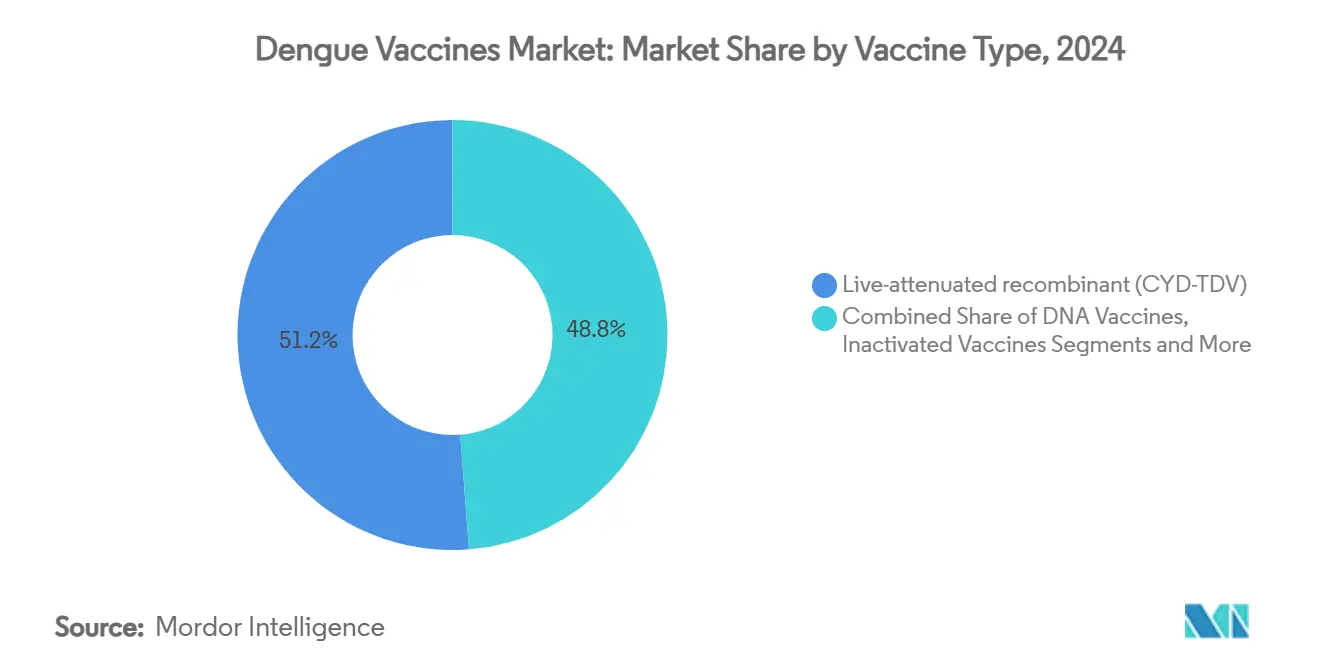

- Por tipo de vacuna, los productos recombinantes vivos atenuados capturaron el 51,23% de la participación del mercado de vacunas contra el dengue en 2024, mientras que se prevé que las plataformas de ADN crezcan a una CAGR del 15,12% hasta 2030.

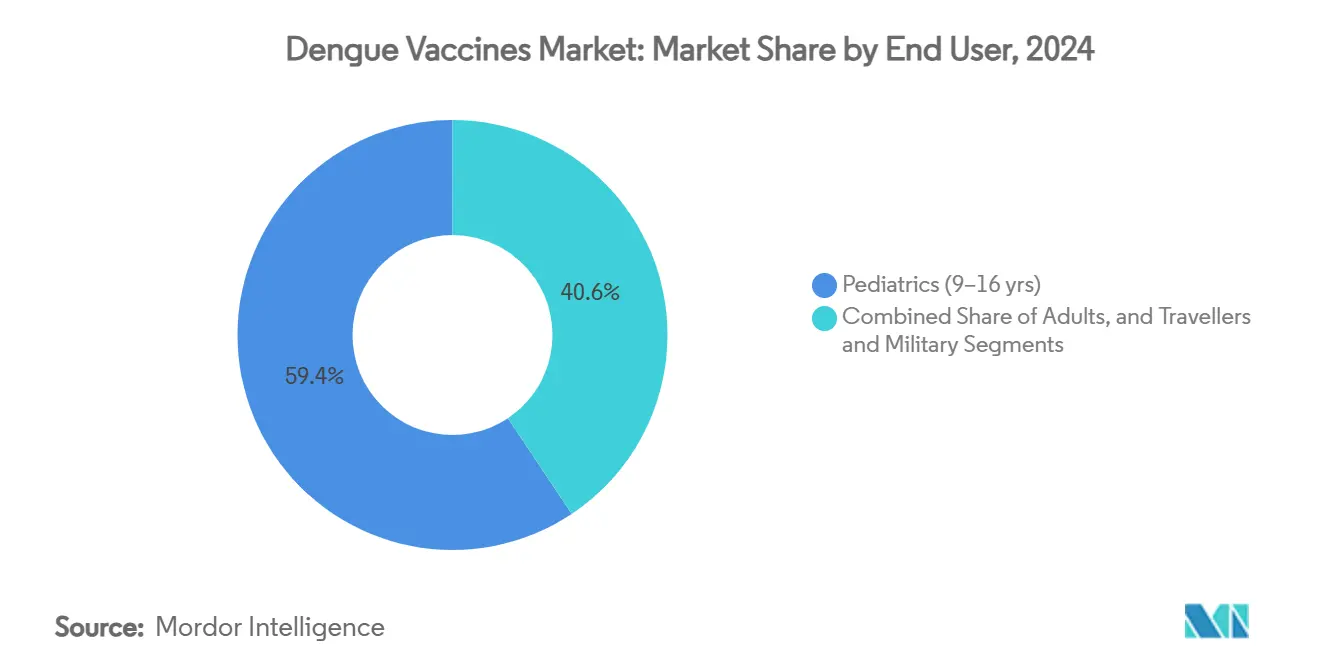

- Por usuario final, el segmento pediátrico de 9 a 16 años representó el 59,36% del tamaño del mercado de vacunas contra el dengue en 2024; los viajeros y el personal militar representan el segmento de más rápido crecimiento con una CAGR del 14,74% hasta 2030.

- Por canal de distribución, los programas públicos de inmunización representaron el 62,34% del tamaño del mercado de vacunas contra el dengue en 2024, mientras que las clínicas de viaje y otros establecimientos privados avanzan a una CAGR del 15,02% durante el mismo período.

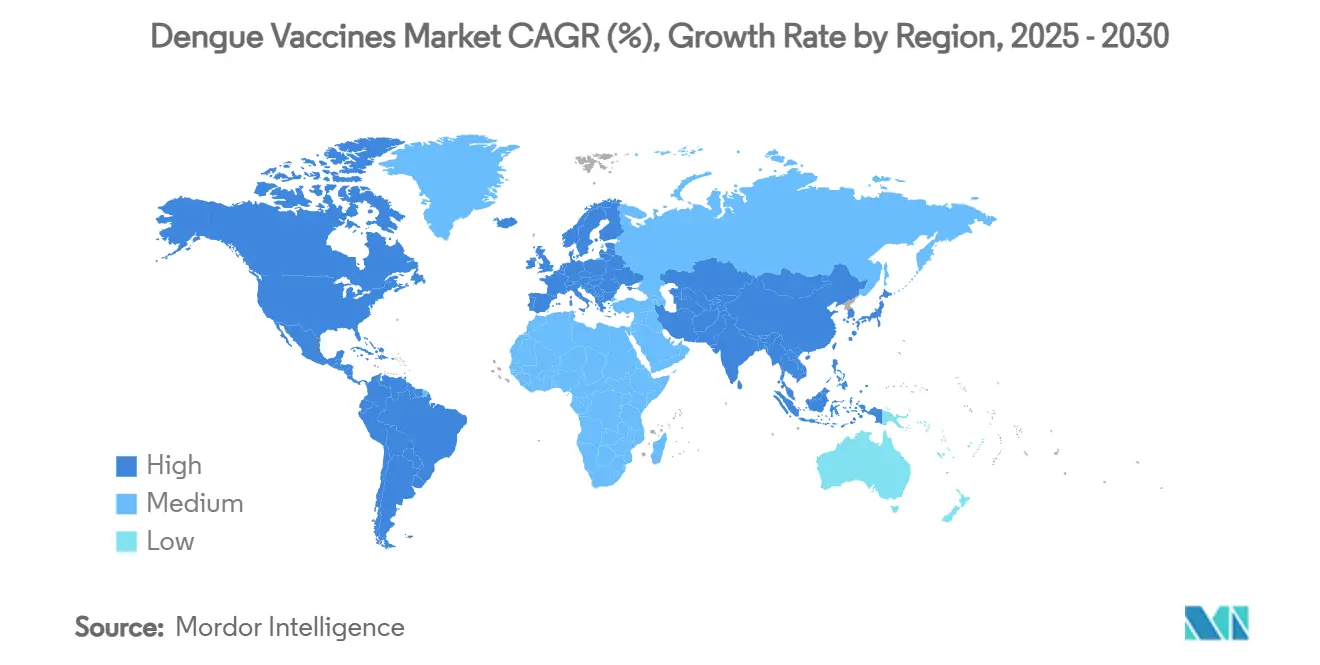

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,42% en 2024; se proyecta que América del Norte registre la CAGR más alta del 14,04% hasta 2030.

Tendencias e Información del Mercado Global de Vacunas contra el Dengue

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia endémica y carga económica | +2.8% | Global, concentrado en APAC y América Latina | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones regulatorias y lanzamientos nacionales | +2.1% | Global, ganancias tempranas en Brasil, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Adopción de programas gubernamentales de inmunización | +1.9% | Núcleo de APAC, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Crecimiento en vacunaciones de viajeros internacionales | +1.4% | América del Norte y UE, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Aceleración de plataformas de ARNm/ADN para el dengue | +1.6% | Global, I+D centrado en América del Norte y UE | Largo plazo (≥ 4 años) |

| Expansión del rango vectorial impulsada por el cambio climático | +2.3% | Global, con nuevos focos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Endémica y Carga Económica

La hiperendemicidad persistente sustenta el mercado de vacunas contra el dengue, con Brasil registrando 1,6 millones de casos probables en 2024 y autorizando la adquisición de emergencia de 5,2 millones de dosis de Qdenga. Los estudios de costo-efectividad en Puerto Rico pronostican una reducción del 34% en los casos sintomáticos y ahorros de USD 408 millones a lo largo de dos décadas mediante la implementación de TAK-003.[2]Luis Florentin, "Impacto en Salud Pública y Costo-Efectividad de una Nueva Vacuna contra el Dengue (TAK-003) Con una Gran Cohorte de Recuperación en Puerto Rico," ISPOR.org Las pérdidas de productividad en el turismo, la educación y la fuerza laboral amplifican el drenaje del ingreso nacional, lo que lleva a los ministerios de finanzas a considerar la vacunación como fiscalmente neutra en comparación con las campañas repetidas de control vectorial. Los graves desenlaces pediátricos, incluidos los ingresos a cuidados intensivos, agudizan el enfoque de política en la cobertura infantil. Como resultado, el mercado de vacunas contra el dengue obtiene líneas presupuestarias recurrentes dentro de los planes nacionales de inmunización, respaldando compromisos de compra plurianuales que sustentan la planificación de capacidad de los fabricantes.

Aumento de Aprobaciones Regulatorias y Lanzamientos Nacionales

La precalificación de Qdenga por parte de la OMS en 2024 permitió a los países de ingresos bajos y medios acceder a fondos rotatorios para la adquisición, reduciendo las brechas de acceso que antes abarcaban años entre la licencia y el despliegue. Vietnam aceleró un lanzamiento nacional en un plazo de cuatro meses tras la presentación del expediente, lo que señala una mayor agilidad regulatoria en todo el Sudeste Asiático. El respaldo de la Agencia Europea de Medicamentos estableció un precedente para otras autoridades estrictas, mientras que la licencia pionera de Indonesia se convirtió en un modelo para las geografías endémicas. Los organismos reguladores aplican cada vez más modelos de beneficio-riesgo que ponderan las ganancias a nivel poblacional frente a la incertidumbre a nivel individual, especialmente a medida que se acumulan datos de seguridad de las campañas en el mundo real. La tendencia agiliza los estudios multinacionales y acorta los plazos de los procedimientos, acelerando el aumento de volúmenes en el mercado de vacunas contra el dengue.

Adopción de Programas Gubernamentales de Inmunización

Brasil tiene como objetivo a los niños de 10 a 14 años en los municipios con mayor incidencia, lo que ejemplifica la asignación de recursos basada en datos. La estrategia de Gavi para 2026-2030 contempla la cofinanciación para más de 50 economías endémicas, condicionada a métricas sólidas de carga de enfermedad. Las adquisiciones nacionales a menudo favorecen la producción doméstica; la alianza de Instituto Butantan con WuXi Biologics apunta a 60 millones de viales de dosis única anuales a partir de 2026 para asegurar la soberanía vacunal. Los gobiernos también valoran los esquemas de una sola dosis que simplifican el alcance a los distritos remotos, reforzando la adopción en entornos con recursos limitados. Estas políticas estabilizan colectivamente la demanda de referencia y profundizan la penetración del mercado.

Crecimiento en Vacunaciones de Viajeros Internacionales

Los CDC registraron un aumento del 168% en los casos de dengue asociados a viajes durante 2010-2021, presagiando el resurgimiento pospandémico. A medida que el dengue se extiende hacia Irán y el sur de Europa, las clínicas de viaje adoptan protocolos estratificados por riesgo que priorizan a los viajeros frecuentes y a quienes tienen exposición previa, quienes enfrentan un mayor riesgo de enfermedad grave ante la reinfección. Los programas de movilidad corporativa integran la vacunación en los exámenes médicos previos a la partida, creando volúmenes de demanda predecibles para los proveedores privados. Las tasas de cumplimiento superiores al 70% en América del Norte y la UE se traducen en nichos de crecimiento sostenido dentro del mercado más amplio de vacunas contra el dengue. Los servicios de salud para viajeros en paquete mejoran aún más los márgenes de las clínicas, reforzando la expansión del canal privado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y eficacia de las vacunas de primera generación | -1.8% | Global, agudo en Filipinas y América Latina | Mediano plazo (2-4 años) |

| Alto costo de I+D y ensayos tetravalentes complejos | -1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Financiamiento desviado hacia otras vacunas para enfermedades emergentes | -0.9% | Global, con impacto en la investigación financiada por los NIH | Corto plazo (≤ 2 años) |

| Limitaciones de la cadena de frío en regiones con escasos recursos | -1.4% | África Subsahariana, APAC rural, América Latina remota | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Eficacia de las Vacunas de Primera Generación

El controvertido lanzamiento de Dengvaxia en Filipinas reveló mayores riesgos de hospitalización para los niños seronegativos, lo que obligó a los programas globales a exigir pruebas serológicas previas a la vacunación.[3]Kai Kupferschmidt, "Controversia sobre el riesgo de la vacuna contra el dengue," Science.org Sanofi cesará la producción en 2026, citando la baja demanda y los complejos protocolos de elegibilidad. La potenciación dependiente de anticuerpos sigue siendo un desafío crítico; incluso TAK-003 muestra respuestas atenuadas frente a DENV-3 y DENV-4 en receptores seronegativos. Los organismos reguladores insisten en una farmacovigilancia exhaustiva, con Brasil registrando 501 eventos de hipersensibilidad —incluidos 124 casos de anafilaxia— entre marzo de 2023 y septiembre de 2024. Estas preocupaciones moderan la adopción, frenando el crecimiento en partes del mercado de vacunas contra el dengue.

Alto Costo de I+D y Ensayos Tetravalentes Complejos

La inmunidad equilibrada contra cuatro serotipos incrementa el tamaño y la duración de los ensayos. Instituto Butantan inscribió a más de 16.000 participantes en un estudio de fase 3 plurianual para capturar la variación estacional y las señales de seguridad a largo plazo. La fabricación requiere estrictos controles de calidad para garantizar la potencia consistente de cada componente. Las directrices regulatorias varían entre jurisdicciones, lo que obliga a las empresas a gestionar expedientes específicos que alargan los plazos e incrementan los costos. Los inversores adversos al riesgo se centran en los rendimientos ponderados por probabilidad, lo que limita los flujos de capital en etapas tempranas y restringe la diversidad de la cartera de proyectos en el mercado de vacunas contra el dengue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: El Dominio de las Vacunas Vivas Atenuadas Enfrenta la Disrupción del ADN

Los productos recombinantes vivos atenuados representaron el 51,23% de la participación del mercado de vacunas contra el dengue en 2024, impulsados por redes de distribución consolidadas e inclusión en programas públicos. La precalificación de Qdenga por la OMS acelera la adquisición multilateral, mientras que la inminente eliminación gradual de Dengvaxia consolida los volúmenes hacia Takeda. Sin embargo, las plataformas de ADN se están expandiendo a una CAGR del 15,12% y podrían acaparar mayores porciones del tamaño del mercado de vacunas contra el dengue para 2030 si la eficacia de dosis única demostrada en estudios preclínicos se traduce en éxito clínico. La integración del sistema CRISPR-Cas13 promete una amplia cobertura de serotipos con menor complejidad de fabricación, lo que fomenta la financiación de capital de riesgo y las subvenciones del sector público.

La presión de innovación se extiende a los formatos inactivados, de subunidad y VLP, que sirven a cohortes inmunocomprometidas y viajeros que priorizan la seguridad. Sin embargo, su limitada inmunogenicidad requiere mejoras con adyuvantes, lo que limita la expansión a corto plazo. Las construcciones quiméricas vivas atenuadas mantienen un crecimiento moderado a través de extensiones de indicación y campañas de recuperación en geografías de alta carga. En general, la competencia entre las tecnologías tradicionales y las basadas en plataformas determinará el ritmo al que el mercado de vacunas contra el dengue avanza hacia modalidades de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Enfoque Pediátrico Impulsa el Crecimiento en el Segmento Militar

Los receptores pediátricos de 9 a 16 años representaron el 59,36% del tamaño del mercado de vacunas contra el dengue en 2024, a medida que los gobiernos integran Qdenga en los calendarios nacionales. El segmento mantiene una expansión de dos dígitos gracias al impulso demográfico en Asia y América Latina, donde las poblaciones menores de 15 años siguen siendo numerosas. La inmunización de adultos se rezaga porque los ensayos de seguridad en cohortes seronegativas aún están en curso, pero los candidatos de dosis única que reportan un 90% de eficacia en adultos de 18 a 59 años podrían desbloquear una considerable oportunidad de recuperación después de 2027.

Los viajeros y el personal militar representan la CAGR más rápida del 14,74%. El Instituto de Investigación del Ejército Walter Reed del Pentágono avanza en un candidato inactivado purificado, lo que refleja el reconocimiento institucional del riesgo operativo en los despliegues tropicales. Las políticas corporativas para expatriados y el crecimiento del turismo de aventura amplían aún más la demanda de adultos fuera de los canales públicos. En conjunto, estas tendencias diversifican los flujos de ingresos y refuerzan las perspectivas de crecimiento del mercado general de vacunas contra el dengue.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Programas Públicos Impulsan el Crecimiento Privado

Las plataformas de inmunización pública generaron el 62,34% de las ventas en 2024, respaldadas por las campañas masivas de Brasil e Indonesia. Las licitaciones plurianuales presupuestadas permiten a los fabricantes prever la utilización de la capacidad y negociar precios escalonados. No obstante, las clínicas de viaje y los hospitales privados crecen a una CAGR del 15,02% a medida que los consumidores de altos ingresos buscan protección electiva para viajes de ocio y negocios. Las innovaciones en la cadena de frío y los parches de microagujas podrían ampliar el alcance del sector privado hacia las farmacias suburbanas, mejorando la conveniencia e impulsando la adopción.

La interacción entre los grandes volúmenes públicos y los precios premium privados ofrece una combinación de ingresos equilibrada. A medida que los formatos de dosis única ingresan al mercado, los canales privados pueden ganar participación al comercializar la conveniencia para adultos con poco tiempo, aumentando la intensidad competitiva en el mercado de vacunas contra el dengue.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con el 38,42% gracias a la infraestructura de vacunación consolidada y los densos núcleos urbanos donde el dengue es endémico. Indonesia fue pionera en la aprobación de TAK-003, mientras que Tailandia integró la vacunación en un plan multipilares que combina el control vectorial y la vigilancia digital. El organismo regulador de India está evaluando el expediente de Takeda y, junto con una alianza con Biological E que apunta a 50 millones de dosis anuales, podría ampliar significativamente la demanda regional. Los incentivos de I+D de Japón atraen a innovadores de plataformas, sentando las bases para la futura capacidad de exportación y expandiendo aún más el mercado de vacunas contra el dengue.

América del Sur le sigue, impulsada por las adquisiciones de emergencia de Brasil y el candidato de dosis única con eficacia del 79,6% de Instituto Butantan. El resurgimiento del serotipo 3 tras 16 años subraya la volatilidad epidemiológica, consolidando la vacunación como un pilar estratégico. La adopción temprana de TAK-003 por parte de Argentina refuerza el impulso regional, mientras que las iniciativas de fabricación doméstica posicionan al continente como un potencial centro de exportación después de 2026.

Europa y América del Norte juntas muestran un crecimiento de dos dígitos a medida que el cambio climático y el aumento de los viajes introducen eventos de transmisión local, lo que impulsa una mayor demanda en clínicas y actualizaciones de los avisos de salud pública. Oriente Medio y África siguen siendo incipientes pero con alto potencial; una mejor vigilancia y el apoyo pendiente de Gavi podrían desbloquear nuevas cohortes en el África Subsahariana antes de finales de la década. Estas dinámicas geográficas sostienen colectivamente una trayectoria de crecimiento diversa y resiliente para el mercado de vacunas contra el dengue.

Panorama Competitivo

El mercado de vacunas contra el dengue está moderadamente concentrado. Takeda y Sanofi mantuvieron una participación del 71% en 2024, pero la retirada de Sanofi desplazará el equilibrio hacia Takeda, elevando probablemente su participación por encima del 50% en 2026. Instituto Butantan irrumpe entre los titulares con un candidato de dosis única de alta eficacia y escala de fabricación localizada respaldada por financiamiento estatal brasileño. Merck ha iniciado la fase 3 para el V181 cuadrivalente, añadiendo un contendiente de peso. Chugai y GSK colaboran en anticuerpos monoclonales que podrían desempeñar funciones profilácticas para adultos de alto riesgo.

Los movimientos estratégicos incluyen la alianza de suministro de Takeda con Biological E para la producción en India, la adquisición de Vicebio por parte de Sanofi para renovar su cartera de proyectos, y la alianza de WuXi Biologics con Butantan, lo que subraya colectivamente el cambio hacia la diversificación de plataformas y las cadenas de suministro regionales de extremo a extremo. La competencia depende cada vez más de la conveniencia de la dosis única, la amplia cobertura de serotipos y la flexibilidad de la cadena de frío. Los nuevos participantes del mercado capaces de abordar estos factores están en posición de erosionar las posiciones de los titulares y acelerar los ciclos de innovación.

Líderes de la Industria de Vacunas contra el Dengue

Sanofi

Takeda Pharmaceutical

Serum Institute of India

GlaxoSmithKline

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El ensayo de dengue de India inscribió a 7.248 participantes en un ensayo de fase 3 liderado por el ICMR y Panacea Biotec.

- Junio de 2025: Merck lanzó MOBILIZE-1 de fase 3 para evaluar el V181 de dosis única, iniciando la inscripción en Singapur.

- Febrero de 2025: Instituto Butantan se asoció con WuXi Biologics para producir 60 millones de viales de dosis única anuales a partir de 2026, dirigidos a personas de 2 a 59 años.

Alcance del Informe Global del Mercado de Vacunas contra el Dengue

| Recombinante viva atenuada (CYD-TDV) |

| Quimérica viva atenuada (TAK-003) |

| Vacunas de ADN |

| Vacunas Inactivadas |

| Vacunas de Subunidad / VLP |

| Pediátrico (9–16 años) |

| Adultos (≥17 años) |

| Viajeros y Personal Militar |

| Programas Públicos de Inmunización |

| Clínicas y Hospitales Privados |

| Clínicas de Viaje y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vacuna | Recombinante viva atenuada (CYD-TDV) | |

| Quimérica viva atenuada (TAK-003) | ||

| Vacunas de ADN | ||

| Vacunas Inactivadas | ||

| Vacunas de Subunidad / VLP | ||

| Por Usuario Final | Pediátrico (9–16 años) | |

| Adultos (≥17 años) | ||

| Viajeros y Personal Militar | ||

| Por Canal de Distribución | Programas Públicos de Inmunización | |

| Clínicas y Hospitales Privados | ||

| Clínicas de Viaje y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas contra el dengue en 2025 y qué CAGR se espera hasta 2030?

El mercado de vacunas contra el dengue se sitúa en USD 0,717 mil millones en 2025 y se proyecta que alcance los USD 1,27 mil millones en 2030 con una CAGR del 12,21%.

¿Qué región lidera actualmente la demanda de vacunas contra el dengue?

Asia-Pacífico concentra el 38,42% de la participación debido a la endemicidad de larga data y las redes de inmunización maduras.

¿Qué tipo de vacuna crece más rápido?

Las plataformas basadas en ADN se están expandiendo a una CAGR del 15,12%, impulsadas por el potencial de dosis única habilitado por CRISPR.

¿Qué papel desempeñan las vacunaciones de viajeros en el crecimiento del mercado?

La demanda de viajeros internacionales añade un 1,4% a la CAGR pronosticada y se expande más rápidamente a través de clínicas privadas en América del Norte y Europa.

¿Por qué Sanofi abandona la producción de Dengvaxia?

Las persistentes preocupaciones de seguridad y el tamizaje obligatorio previo a la vacunación deprimieron la demanda, lo que llevó a Sanofi a detener la producción en 2026.

¿Cómo influye el cambio climático en la demanda futura de vacunas?

El aumento de las temperaturas y los cambios en los patrones de precipitación amplían los hábitats del mosquito Aedes, incrementando la población en riesgo e impulsando nuevos lanzamientos nacionales.

Última actualización de la página el: