Tamaño y Participación del Mercado de Deli Meat

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

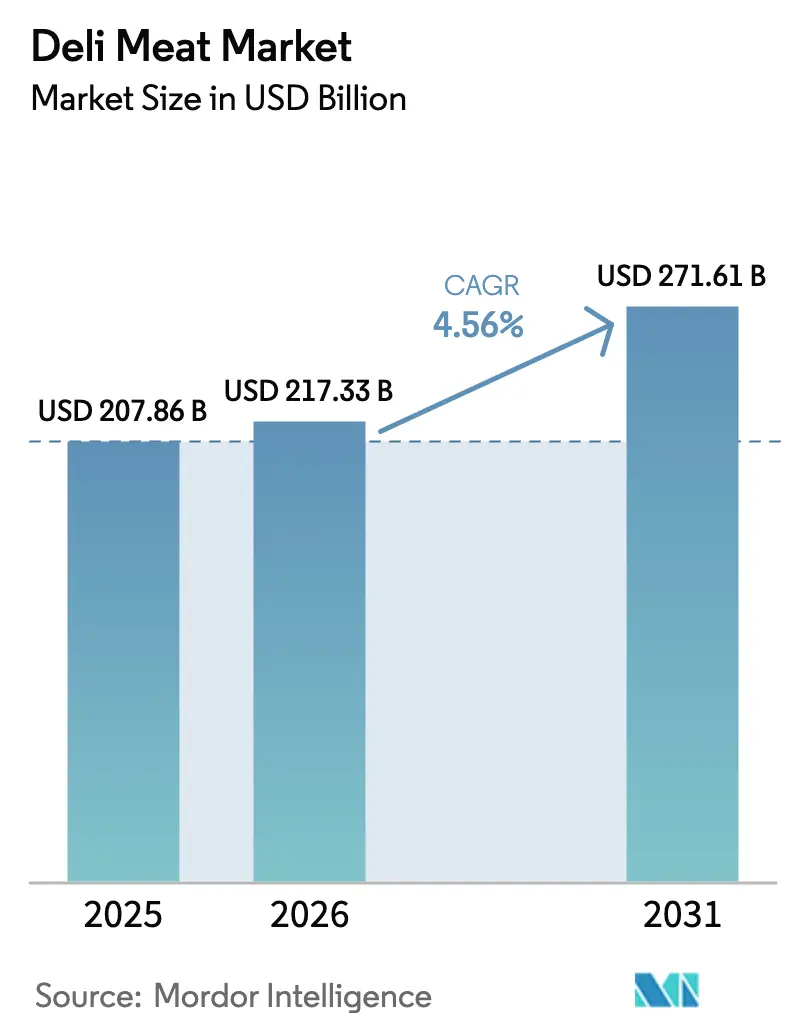

| Tamaño del Mercado (2026) | 217.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deli Meat por Mordor Intelligence

El tamaño del mercado de deli meat fue valorado en USD 207,86 mil millones en 2025 y se estima que crecerá desde USD 217,33 mil millones en 2026 hasta alcanzar USD 271,61 mil millones en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031). El aumento en la demanda puede atribuirse a las tendencias de consumo premium de aperitivos entre los consumidores más jóvenes, una inclinación creciente hacia dietas ricas en proteínas y un persistente revuelo en las redes sociales en torno a las tablas de charcutería. Los minoristas están cosechando los beneficios de este comportamiento de «mejora de categoría», con clientes que se inclinan cada vez más hacia los cortes artesanales. En respuesta a las directrices regulatorias, los procesadores están pivotando hacia reformulaciones de etiqueta limpia, con especial atención al contenido de sodio y nitrosaminas. El panorama del mercado se caracteriza por una competencia fragmentada y persistentes desafíos en la cadena de suministro. Estas dinámicas no solo presentan oportunidades de adquisición para las multinacionales, sino que también crean nichos para los actores innovadores que buscan ampliar su participación de mercado.

Conclusiones Clave del Informe

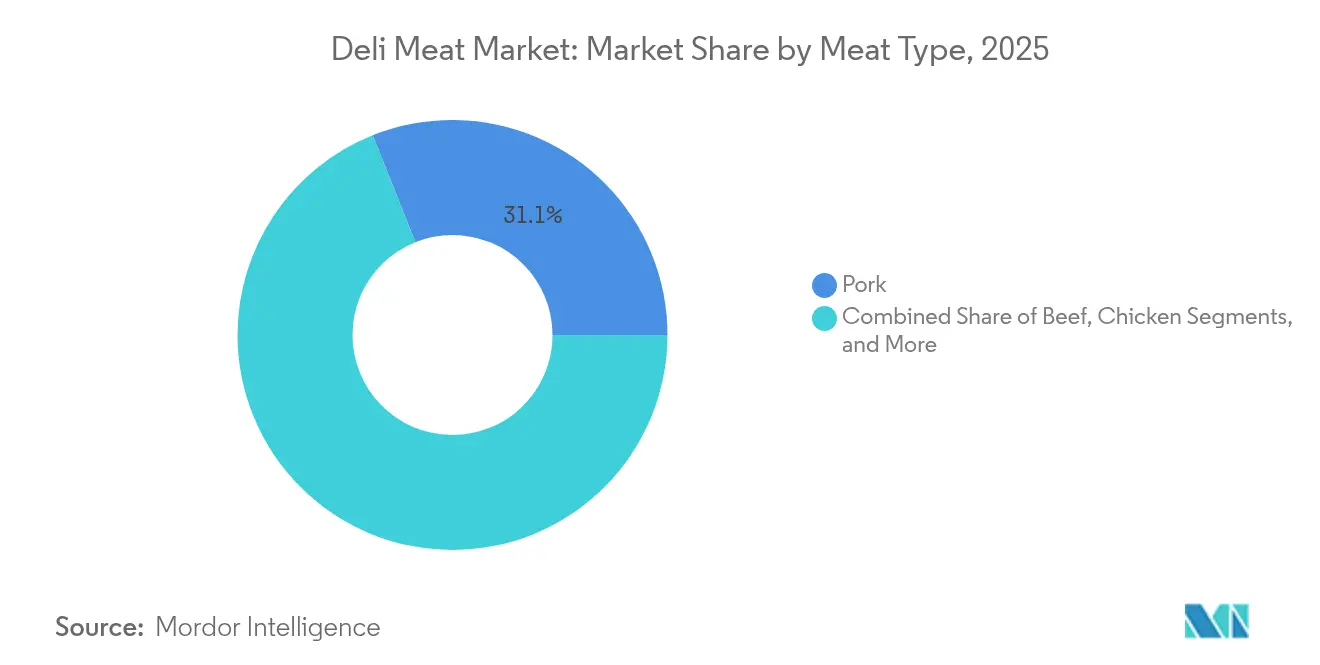

- Por tipo de carne, el cerdo lideró con el 31,05% de la participación del mercado de deli meat en 2025; se proyecta que el pollo se expandirá a una CAGR del 6,75% hasta 2031.

- Por tipo de producto, el jamón capturó el 27,55% de la participación del tamaño del mercado de deli meat en 2025; se prevé que la pechuga de pollo avanzará a una CAGR del 7,22% hasta 2031.

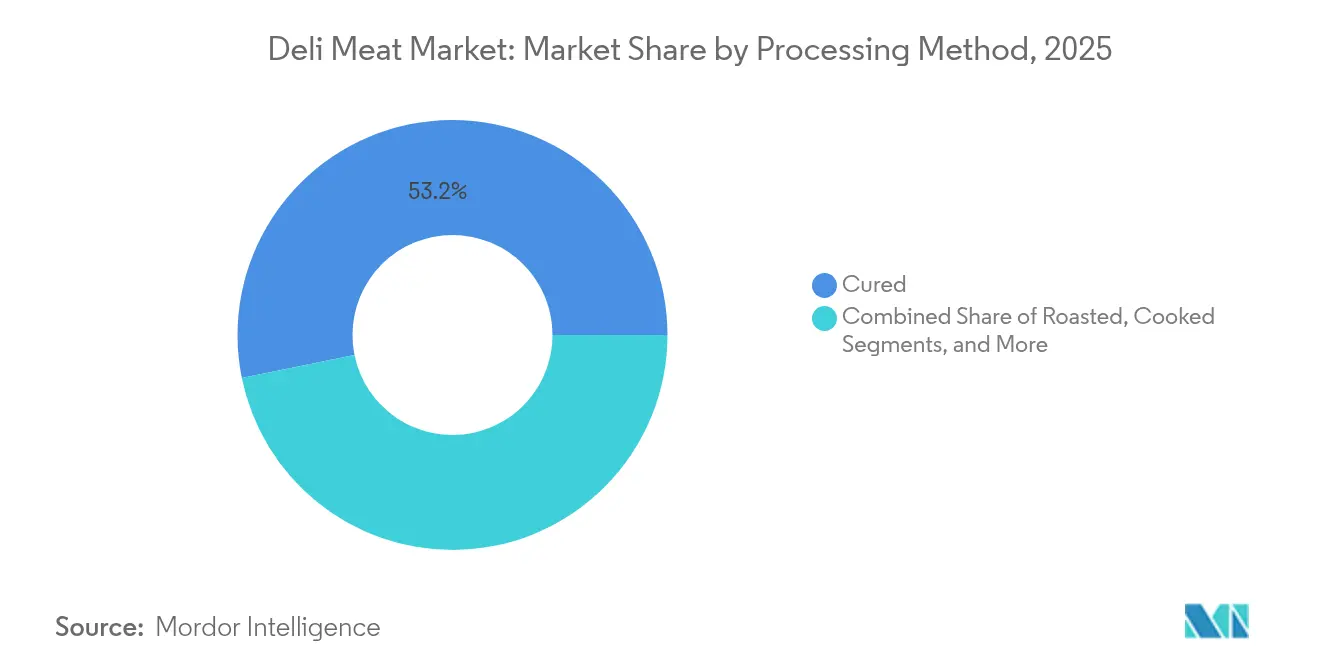

- Por método de procesamiento, los productos curados representaron el 53,20% de la participación del tamaño del mercado de deli meat en 2025; se espera que los productos sin curar aumenten a una CAGR del 8,62% entre 2026 y 2031.

- Por usuario final, el canal minorista mantuvo el 62,10% de la participación del mercado de deli meat en 2025; se espera que el canal HoReCa crezca a una CAGR del 6,05% hasta 2031.

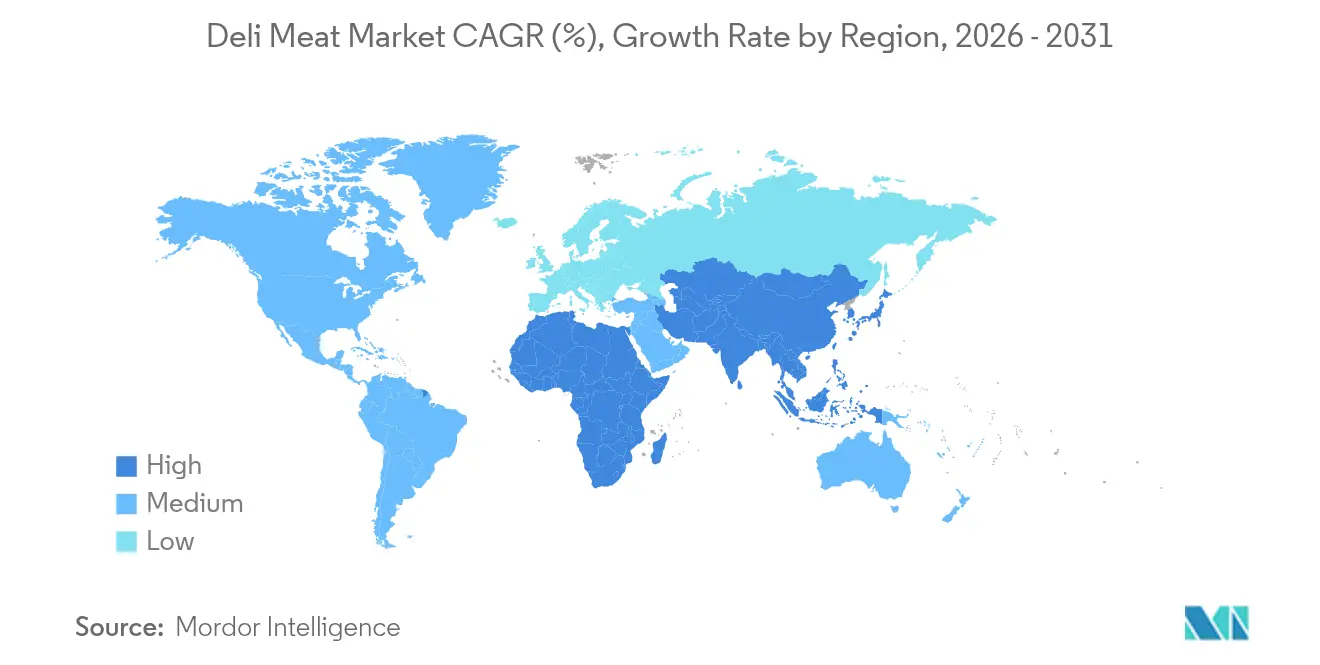

- Por geografía, Europa dominó con una participación del 32,85% del mercado de deli meat en 2025; Asia-Pacífico exhibe una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Deli Meat

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de la cultura de consumo de aperitivos cárnicos entre la Generación Z y los Millennials | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de deli meats envasados de etiqueta limpia y sin nitratos | +0.8% | Global, más fuerte en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento de las «tablas de picoteo» y las tendencias de charcutería impulsadas por las redes sociales | +0.6% | América del Norte y Europa, centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de las dietas ricas en proteínas (keto, paleo) hacia el comercio minorista convencional | +0.9% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Innovación de Productos que Moldea las Elecciones del Consumidor en el Deli Meat | +0.5% | Global | Mediano plazo (2-4 años) |

| Transparencia y Abastecimiento Ético | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de la Cultura de Consumo de Aperitivos Cárnicos entre la Generación Z y los Millennials

Los consumidores de la Generación Z no solo están incursionando, sino que se están sumergiendo profundamente en el mundo de los deli meats artesanales, mostrando una disposición sin precedentes a pagar precios premium. Este cambio no se limita a las aplicaciones tradicionales de sándwich. La campaña «Made for More» de Kretschmar, por ejemplo, está siendo pionera en esta tendencia, introduciendo productos innovadores como Pechuga de Pavo con Limón y Pimienta Negra y Jamón con Piña Especiada. Estos no son simplemente deli meats; están elaborados para preparaciones culinarias creativas, lo que señala una exploración culinaria más amplia por parte de la generación más joven. La tendencia de premiumización, estrechamente vinculada a la influencia de las redes sociales, lleva a los consumidores a inclinarse hacia productos premium, a menudo influenciados por esfuerzos de marketing dirigidos. Este comportamiento cambiante del consumidor no es solo una tendencia pasajera; está redefiniendo las prioridades mismas del desarrollo de productos. Las marcas, reconociendo este cambio, están canalizando inversiones hacia la creación de perfiles de sabor únicos y el diseño de envases dignos de Instagram, todo con el fin de conquistar una participación significativa en el lucrativo segmento premium. A medida que se difuminan las líneas entre las aplicaciones culinarias tradicionales e innovadoras, el mercado observa de cerca, anticipando la próxima ola de ofertas artesanales que capturarán el paladar de la Generación Z.

Demanda Creciente de Deli Meats Envasados de Etiqueta Limpia y Sin Nitratos

En respuesta a una mayor conciencia sanitaria de los consumidores y a las presiones regulatorias, los fabricantes están favoreciendo cada vez más las formulaciones de etiqueta limpia, con los productos sin curar liderando la iniciativa a una notable CAGR del 9,13%. Para 2024, Dietz & Watson había completado la transición a formulaciones sin nitratos, eliminando aditivos de sus ofertas de pavo, pechuga de pollo, jamón y roast beef. Este cambio se logró sin comprometer el sabor, gracias a las apreciadas recetas familiares de la empresa y las técnicas de conservación natural. En 2024, la FDA publicó directrices voluntarias de reducción de sodio, dirigidas específicamente a los alimentos procesados comercialmente. Estas directrices incentivan a los fabricantes a reformular sus productos, todo ello manteniendo estrictos estándares de seguridad alimentaria, tal como se señala en el Registro Federal[1]Fuente: FDA, "Objetivos Voluntarios de Reducción de Sodio," fda.gov. True Story Foods está aprovechando esta tendencia, ampliando su alcance a 4.000 tiendas. Sus ofertas, que incluyen Jamón Sin Curar con Miel de Flores Silvestres y Arce y Pechuga de Pollo Orgánica Asada al Horno en Corte Grueso, atienden a una clientela exigente que prioriza las prácticas humanitarias, tal como destaca Meat + Poultry. La tendencia de etiqueta limpia no solo ofrece una ventaja competitiva a sus primeros adoptantes, sino que también está estableciendo nuevos estándares en la industria en materia de transparencia y simplicidad de ingredientes.

Crecimiento de las «Tablas de Picoteo» y las Tendencias de Charcutería Impulsadas por las Redes Sociales

Las plataformas de redes sociales están redefiniendo el consumo de charcutería, llevándolo más allá de los momentos de comida tradicionales. Como resultado, las ventas en el entretenimiento de deli han aumentado considerablemente. Este cambio está impulsado en gran medida por la creciente apreciación de los consumidores por las presentaciones de alimentos visualmente atractivas y las experiencias de comida comunitaria. Columbus Craft Meats defiende la charcutería como un arte culinario refinado, mejorando la experiencia general del consumidor. Los minoristas, reconociendo esta tendencia, están estableciendo secciones dedicadas a la charcutería, con el objetivo de elevar tanto las ventas como los valores medios de las transacciones. Las tablas de charcutería actuales están evolucionando; los consumidores están superando el clásico dúo de carne y queso, optando en cambio por una variedad de acompañamientos y artículos de temporada, lo que lleva a compras más frecuentes. En respuesta, las marcas están lanzando selecciones de tablas prefabricadas y productos de temporada. Cabe destacar que Hormel está introduciendo artículos temáticos para las festividades, mientras que Volpi Foods está enfatizando la conveniencia. Esta tendencia de consumo en evolución no solo genera márgenes de beneficio más altos en comparación con las ventas tradicionales de deli, sino que también abre puertas para la comercialización cruzada. Los minoristas ahora pueden combinar la charcutería con quesos artesanales, galletas gourmet y condimentos especiales para una oferta más atractiva.

Expansión de las Dietas Ricas en Proteínas (Keto, Paleo) hacia el Comercio Minorista Convencional

Las tendencias dietéticas ricas en proteínas impulsan el consumo de deli meat a medida que los consumidores priorizan el contenido proteico para la salud, el desarrollo muscular y las aplicaciones de control de peso. La expansión de la distribución de Stryve Foods hacia las principales cadenas minoristas, incluidas Southeastern Grocers y Albertsons, refleja la creciente demanda de aperitivos cárnicos ricos en proteínas y bajos en carbohidratos, adecuados para las dietas Keto y Paleo. Los minoristas reportan un fuerte crecimiento de ventas en productos enriquecidos con proteínas en todas las categorías, con los deli meats beneficiándose de la percepción del consumidor que vincula el consumo de proteínas con beneficios para la salud. La adopción generalizada de dietas especializadas crea oportunidades para la innovación de productos y el marketing dirigido, con fabricantes que desarrollan productos específicamente formulados para restricciones dietéticas mientras mantienen un amplio atractivo. La educación del consumidor sobre nutrición equilibrada se vuelve crucial a medida que los minoristas comercializan el contenido proteico y posicionan los deli meats como fuentes convenientes de proteínas para estilos de vida ocupados. Esta tendencia respalda estrategias de precios premium a medida que los consumidores pagan voluntariamente precios más altos por productos alineados con sus objetivos dietéticos y metas de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de alternativas de origen vegetal | -0.7% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor escrutinio de los minoristas sobre el contenido de nitrosaminas y sodio | -0.5% | Global, enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Las Interrupciones en la Cadena de Suministro Impactan Significativamente el Deli Meat | -0.6% | Global, agudo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos Regulatorios y de Cumplimiento | -0.4% | Global, estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Alternativas de Origen Vegetal

A pesar de las recientes caídas en las ventas, las alternativas cárnicas de origen vegetal se mantienen firmes en el mercado. Según Deloitte, el 46% de los consumidores compra ocasionalmente estas opciones y el 51% está dispuesto a pagar un precio premium por mejores formulaciones. El mercado de sustitutos cárnicos de origen vegetal es particularmente sólido en Europa, donde las preocupaciones por la sostenibilidad influyen fuertemente en las decisiones de compra. La presentación por parte de Tofurky de sus Lonchas de Deli de Nueva Generación de Origen Vegetal en el National Restaurant Association Show 2024 subraya el compromiso de la industria con la innovación. Las pruebas con consumidores revelan una preferencia del 59-81% por estas nuevas lonchas frente a las versiones anteriores. Mientras tanto, el jamón de origen vegetal de HappyVore, denominado Sabor del Año 2025,

cuenta con 20 gramos de proteína por 100 gramos y produce cuatro veces menos emisiones que su contraparte tradicional, según destaca Trend Hunter. A medida que los productos de origen vegetal mejoran sus perfiles nutricionales y superan los desafíos de sabor, el panorama competitivo se vuelve más intenso. Para hacer frente a la creciente sofisticación de las alternativas de origen vegetal, los productores tradicionales de deli meat deben orientarse hacia innovaciones centradas en la sostenibilidad y la salud.

Mayor Escrutinio de los Minoristas sobre el Contenido de Nitrosaminas y Sodio

En 2024, un brote de listeria vinculado a Boar's Head llevó al retiro de más de 7 millones de libras de productos y al cierre indefinido de una planta. Este incidente subrayó los significativos riesgos reputacionales y financieros asociados a los fallos en la seguridad alimentaria, tal como destacó Art of Procurement. La FDA ha establecido objetivos voluntarios de reducción de sodio, apuntando a una ingesta promedio de 2.750 mg/día en sus objetivos de Fase II. Esta medida ejerce presiones de cumplimiento sobre los fabricantes, quienes deben equilibrar estas directrices con estrictos estándares de seguridad alimentaria. En respuesta al brote, el Servicio de Inspección y Seguridad Alimentaria del USDA revisó sus procedimientos de muestreo y protocolos de inspección, lo que señala una mayor supervisión regulatoria y el potencial de una mayor responsabilidad. Además, las restricciones comerciales sobre las importaciones de nitrito de sodio procedentes de China y Alemania, donde los márgenes de dumping podrían alcanzar hasta el 237%, están tensionando las cadenas de suministro de los fabricantes que dependen de estos conservantes importados. Dado este panorama regulatorio, los fabricantes se ven obligados a aumentar las inversiones en control de calidad, mejorar los sistemas de trazabilidad y explorar métodos alternativos de conservación. Si bien estas medidas son esenciales para el cumplimiento normativo y la seguridad, corren el riesgo de reducir los márgenes de beneficio y elevar las barreras de entrada para los actores más pequeños de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carne: El Dominio del Cerdo Desafiado por la Innovación del Pollo

El cerdo mantuvo el 31,05% del mercado de deli meat en 2025, beneficiándose de la infraestructura de curado establecida. Sin embargo, el pollo registró la CAGR más rápida del 6,75%, impulsado por la percepción del consumidor de una proteína más magra y las mejoras de USD 100 millones en plantas de Tyson Foods para elevar la fiabilidad del suministro. Los productos de res enfrentan vientos en contra por las restricciones en el suministro de ganado, con el USDA pronosticando una disminución de la producción del 4,2% en 2024 y precios mayoristas que alcanzan USD 400/cwt para carne molida gruesa 81CL, lo que representa un aumento interanual del 25%, según Provisioner Online.

Los productos de pavo demuestran resiliencia a través del posicionamiento premium, con Jennie-O Turkey invirtiendo USD 30 millones en 2024 en la expansión de plantas para modernizar las operaciones y mejorar las eficiencias de procesamiento. La experimentación del consumidor con carnes especiales como el cordero sigue siendo un nicho, aunque los precios premium compensan el rendimiento limitado. JBS desplegó USD 200 millones en líneas italianas de maduración en seco con vehículos de guiado automático para mejorar la consistencia y reducir los costos laborales. Estas instalaciones tecnológicas son fundamentales a medida que el mercado de deli meat persigue la eficiencia operativa sin sacrificar el atractivo artesanal.

Por Tipo de Producto: El Liderazgo del Jamón Enfrenta la Disrupción de la Pechuga de Pollo

En 2025, los productos de jamón mantienen una participación de mercado del 27,55%, respaldada por patrones de consumo establecidos y su adaptabilidad tanto en los canales minoristas como de servicios de alimentación. Sin embargo, los productos de pechuga de pollo están superando con una sólida tasa de crecimiento de CAGR del 7,22% proyectada hasta 2031, impulsada por un aumento de consumidores conscientes de la salud y un cambio más amplio hacia dietas centradas en proteínas. En un guiño a la innovación premium, Kentucky Legend debutó con su jamón y tocino ahumados en barril de bourbon en 2024, aprovechando barriles de bourbon reutilizados para obtener perfiles de sabor distintivos. Cabe destacar que el 91% de los consumidores de jamón expresan intención de recompra. Mientras tanto, Carnegie Deli, en colaboración con Costco, está lanzando paquetes combinados exclusivos de pastrami y carne en conserva, un movimiento estratégico para reforzar la visibilidad y accesibilidad de la marca.

Los productos de salami disfrutan de un rendimiento consistente, aprovechando el posicionamiento artesanal y la creciente tendencia de la charcutería. En contraste, el roast beef enfrenta desafíos derivados de las restricciones en el suministro de ganado y las fluctuaciones de precios. Los productos de pechuga de pavo están en auge, gracias a una imagen centrada en la salud y un procesamiento innovador. Los fabricantes se inclinan cada vez más hacia formulaciones de etiqueta limpia y envases ecológicos. El panorama competitivo se intensifica a medida que las marcas lanzan innovaciones de sabor, con Land O'Frost liderando la iniciativa como la primera marca nacional en incorporar miel picante en deli meats envasados, según informa Meat + Poultry. El desarrollo de productos ahora prioriza perfiles de sabor distintivos, envases fáciles de usar y mejoras nutricionales, con el objetivo de atraer segmentos premium y diferenciarse de los productos básicos. La evolución de este segmento subraya un creciente apetito del consumidor por la variedad, la conveniencia y las experiencias gastronómicas que elevan los momentos de comida y fomentan el intercambio social.

Por Método de Procesamiento: La Revolución Sin Curar Transforma el Curado Tradicional

Los productos curados mantienen el 53,20% del dominio del mercado en 2025, aprovechando los métodos de conservación tradicionales y los perfiles de sabor establecidos que resuenan con las preferencias del consumidor. El segmento sin curar emerge como la categoría de más rápido crecimiento con una CAGR del 8,62% hasta 2031, reflejando la conciencia sanitaria del consumidor y la presión regulatoria para reducir el uso de nitratos y nitritos. La transición completa de Dietz & Watson a formulaciones sin curar en toda su línea de productos demuestra el compromiso de la industria con el posicionamiento de etiqueta limpia mientras se mantienen los estándares de sabor y seguridad. Los productos ahumados se benefician del posicionamiento artesanal y la diferenciación de sabor, con fabricantes que invierten en procesos de ahumado natural y selecciones de madera premium para mejorar el atractivo del producto.

Los productos asados y cocidos atienden a consumidores enfocados en la conveniencia que buscan soluciones listas para consumir, con innovaciones en el procesamiento que permiten una vida útil prolongada y una textura mejorada. La guía de la FDA sobre impurezas de nitrosaminas crea requisitos de cumplimiento que favorecen a los fabricantes con sistemas avanzados de control de calidad y tecnologías alternativas de conservación. La investigación científica revela variaciones geográficas en los niveles de nitrito y nitrato, con un contenido promedio de nitrito de 13,7 ppm en carnes procesadas en comparación con 1,7 ppm en análogos cárnicos, lo que destaca los desafíos de cumplimiento regulatorio según Scientific Reports. La selección del método de procesamiento influye cada vez más en el posicionamiento de la marca, con los productos sin curar que alcanzan precios premium mientras los productos curados tradicionales mantienen el liderazgo en volumen. La transformación del segmento refleja tendencias más amplias de la industria hacia la transparencia, la conciencia sanitaria y el cumplimiento regulatorio, a medida que los fabricantes equilibran las preferencias del consumidor con los requisitos operativos y los estándares de seguridad.

Por Canal de Distribución: El Comercio Minorista en Línea Acelera la Transformación Digital

En 2025, el canal minorista captura una participación de mercado dominante del 62,10%, aprovechando las tendencias del consumidor que favorecen la preparación de comidas en el hogar y las compras convenientes. Los supermercados e hipermercados lideran el espacio minorista, con amplias gamas de productos y precios competitivos. Mientras tanto, las tiendas especializadas crean un nicho, atrayendo a clientes premium con selecciones curadas y servicios especializados. Sin embargo, el segmento HoReCa se destaca, proyectado para crecer a una sólida CAGR del 6,05% hasta 2031. Este crecimiento está impulsado por los operadores de servicios de alimentación en busca de ingredientes convenientes y de alta calidad para elevar sus menús. El comercio minorista en línea está experimentando un auge, con consumidores que recurren al comercio electrónico no solo para productos especiales, sino también para servicios de suscripción, garantizando un suministro constante de deli meats premium.

Las tiendas de conveniencia y los supermercados de barrio capitalizan su atractivo de compra rápida, atrayendo compras por impulso. A medida que el sector de servicios de alimentación se recupera, los operadores de HoReCa priorizan cada vez más la conveniencia y la calidad, con el objetivo de ofrecer comidas de calidad restaurante. El lanzamiento por parte de Tofurky de las Lonchas de Deli de Nueva Generación de Origen Vegetal es un movimiento estratégico, dirigido directamente a los operadores de servicios de alimentación y subrayando el reconocimiento de la industria de las necesidades y perspectivas de crecimiento específicas de cada canal. Las estrategias de distribución están evolucionando, con un marcado cambio hacia enfoques omnicanal. Estas estrategias combinan a la perfección las capacidades minoristas y de servicios de alimentación, atendiendo al mismo tiempo las distintas necesidades de los clientes y las demandas operativas. Esta evolución en los canales refleja cambios en el comportamiento del consumidor, la rápida adopción tecnológica y la consolidación de la industria, a medida que los fabricantes perfeccionan sus redes de distribución para una mayor eficiencia y un alcance de mercado más amplio.

Análisis Geográfico

En 2025, Europa ostenta una participación de mercado dominante del 32,85%, capitalizando sus ricas tradiciones de charcutería, sólidos marcos regulatorios y consumidores exigentes que defienden la innovación de productos premium. La marca artesanal de la región y los productos con denominaciones de origen protegidas alcanzan precios más altos, y un enfoque regulatorio unificado impulsa el comercio transfronterizo y la penetración del mercado. Mientras tanto, la región de Asia-Pacífico está en rápido ascenso, proyectada para crecer a una CAGR del 7,44% hasta 2031, impulsada por el aumento de los ingresos disponibles, la migración urbana y un cambio hacia los hábitos alimentarios occidentales.

Como testimonio de esta tendencia, JBS ha invertido USD 100 millones en instalaciones de procesamiento de carne en Vietnam, posicionándolas estratégicamente para atender las demandas del sudeste asiático, mientras se abastece de materias primas de Brasil, según destaca JBS Foods. América del Norte está experimentando un crecimiento constante, impulsado por el desarrollo innovador de productos y canales de distribución optimizados. Los fabricantes están aumentando las inversiones en automatización y ampliando capacidades para atender las necesidades domésticas. Sin embargo, la región enfrenta desafíos como la escasez de suministro de ganado y el escrutinio regulatorio. A pesar de estos obstáculos, el sólido gasto del consumidor y la tendencia hacia la premiumización impulsan el crecimiento del mercado. Destacando la resiliencia de la región, la investigación de McKinsey revela un notable aumento del 8,6% en las ventas de comestibles europeas en 2023, incluso en medio de vientos económicos en contra. Cabe destacar que los productos de marca propia han capturado una participación de mercado significativa del 38%, lo que subraya la búsqueda de los consumidores de valor sin comprometer la calidad. América del Sur, junto con Medio Oriente y África, presenta oportunidades emergentes, respaldadas por una clase media en crecimiento y una mayor demanda de proteínas. Sin embargo, desafíos como los cuellos de botella en infraestructura y las regulaciones complejas moderan sus perspectivas de crecimiento inmediato. El panorama económico global, entrelazado con las dinámicas comerciales y los matices culturales, moldea la innovación de productos y las estrategias de entrada al mercado para los actores globales.

Panorama Competitivo

En 2024, el mercado de deli meat resultó estar fragmentado, con la presencia de muchos actores de pequeña y mediana escala que operan en el mercado. Tyson Foods, en el segundo trimestre de 2025, reportó un aumento del 27% en el ingreso operativo ajustado, atribuyendo este salto a los esfuerzos de diversificación y una mejora estratégica de USD 100 millones en su planta de pollo. Esta mejora está preparada para generar un impresionante ahorro de USD 200 millones en logística anual para 2030, según se informa en tysonfoods.com. JBS, por su parte, está causando revuelo con una cuantiosa inversión en automatización, canalizando USD 200 millones en sus operaciones italianas de curado en seco. Este movimiento no solo apunta a reducir los costos laborales por unidad, sino también a reforzar la consistencia del producto, según destaca meatpoultry.com.

Hormel está capitalizando las innovaciones estacionales, lanzando kits de charcutería de edición limitada para elevar sus SKU de mayor margen. Con el objetivo de captar el segmento demográfico millennial, Land O'Frost debutó con los primeros deli meats de miel picante de la categoría en abril de 2025, un movimiento reportado por meatpoultry.com. Mientras tanto, actores disruptivos como True Story Foods están sacudiendo la escena con modelos directos al consumidor, con presencia en 4.000 tiendas en Estados Unidos al enfatizar el abastecimiento humanitario y las declaraciones orgánicas.

A medida que las empresas persiguen ganancias de rendimiento del 3-4% y buscan mitigar los riesgos de retiro, tecnologías como los gemelos digitales, el mantenimiento predictivo y los robots colaborativos se están convirtiendo en elementos habituales en las líneas de procesamiento. El panorama competitivo está cada vez más definido por quienes pueden convertir rápidamente los avances tecnológicos y la transparencia en valor de marca tangible. A medida que el mercado de deli meat evoluciona, se hace evidente la interacción entre innovación, inversión y posicionamiento estratégico. Con actores establecidos que diversifican y automatizan, y recién llegados que crean nichos, el futuro del mercado promete tanto desafíos como oportunidades. El énfasis en la tecnología y la transparencia sugiere una tendencia en la que el valor de marca dependerá tanto de lo que contiene el producto como de cómo se produce.

Líderes de la Industria de Deli Meat

Tyson Foods Inc.

Hormel Foods Corp.

JBS S.A.

WH Group Limited

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JBS USA anunció una inversión de USD 135 millones en una nueva instalación de producción de embutidos en Perry, Iowa, que se espera procese 500.000 cerdas anualmente, fortaleciendo las capacidades de procesamiento de cerdo de la empresa y su presencia en las comunidades rurales.

- Abril de 2025: Land O'Frost introdujo Pechuga de Pollo con Miel Picante y Jamón con Miel Picante, convirtiéndose en la primera marca nacional de fiambres en ofrecer miel picante en deli meats envasados, apuntando a la demanda del consumidor de variedad de sabores y posicionamiento premium.

- Marzo de 2025: JBS firmó un memorando de entendimiento con el gobierno vietnamita para invertir USD 100 millones en dos plantas de procesamiento de carne, ampliando la presencia en el mercado del sudeste asiático y mejorando la seguridad alimentaria a través de importaciones de materias primas brasileñas.

- Marzo de 2025: Carnegie Deli lanzó un Paquete Combinado Exclusivo de Pastrami y Carne en Conserva en más de 350 ubicaciones de Costco en todo el país, con un precio de USD 17,99 por paquetes de 1,5 libras, ampliando la accesibilidad de la marca y la presencia minorista.

Alcance del Informe Global del Mercado de Deli Meat

| Cerdo |

| Res |

| Pollo |

| Otros |

| Jamón |

| Salami |

| Carne en Conserva |

| Roast Beef |

| Pechuga de Pollo |

| Pechuga de Pavo |

| Otros |

| Curado |

| Sin Curar |

| Ahumado |

| Asado |

| Cocido |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Indonesia | |

| Japón | |

| Australia | |

| Tailandia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por Tipo de Carne | Cerdo | |

| Res | ||

| Pollo | ||

| Otros | ||

| Por Tipo de Producto | Jamón | |

| Salami | ||

| Carne en Conserva | ||

| Roast Beef | ||

| Pechuga de Pollo | ||

| Pechuga de Pavo | ||

| Otros | ||

| Por Método de Procesamiento | Curado | |

| Sin Curar | ||

| Ahumado | ||

| Asado | ||

| Cocido | ||

| Por Usuario Final | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Indonesia | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de deli meat?

El mercado de deli meat generó USD 217,33 mil millones en 2026 y se proyecta que alcanzará USD 271,61 mil millones en 2031 a una CAGR del 4,56%.

¿Qué región tiene la mayor participación del mercado de deli meat?

Europa lideró con una participación del 32,85% en 2025 debido a las arraigadas tradiciones de charcutería y los productos premium con denominación de origen protegida.

¿Qué segmento está creciendo más rápido dentro del mercado de deli meat?

Los productos sin curar se están expandiendo a una CAGR del 8,62% hasta 2031 a medida que los consumidores se inclinan hacia opciones de etiqueta limpia y sin nitratos.

¿Qué canal de distribución está ganando impulso?

Se proyecta que HoReCa crecerá a una CAGR del 6,05% a medida que los restaurantes y los servicios de catering buscan soluciones proteicas premium que ahorren mano de obra.

Última actualización de la página el: