Tamaño y Participación del Mercado de Azúcar de Dátil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

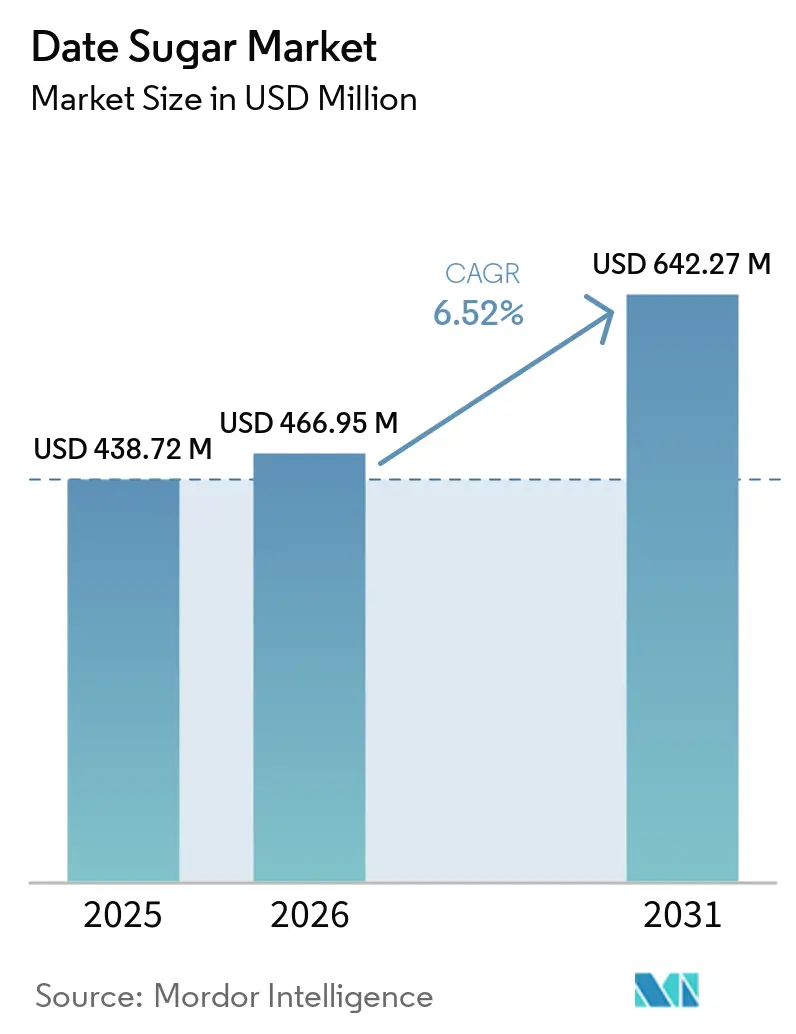

| Tamaño del Mercado (2026) | 466.95 Millones de dólares |

| Tamaño del Mercado (2031) | 642.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar de Dátil por Mordor Intelligence

El mercado global de azúcar de dátil fue valorado en USD 438,72 millones en 2025 y se prevé que alcance USD 642,27 millones en 2031, registrando una CAGR del 6,52% durante el período de pronóstico 2026–2031. El mercado de azúcar de dátil sigue mostrando un impulso claro porque los compradores están alejándose del jarabe de maíz de alta fructosa y los edulcorantes sintéticos hacia opciones derivadas de frutas con fibra, proteínas y valor antioxidante, lo que mejora el argumento para la fijación de precios premium en alimentos envasados y adquisiciones institucionales. La evidencia clínica y nutricional está respaldando el mercado de azúcar de dátil a medida que el posicionamiento de bajo índice glucémico se vuelve más importante en el desarrollo convencional de alimentos, lácteos y aperitivos funcionales, no solo en los canales especializados de salud.

Conclusiones Clave del Informe

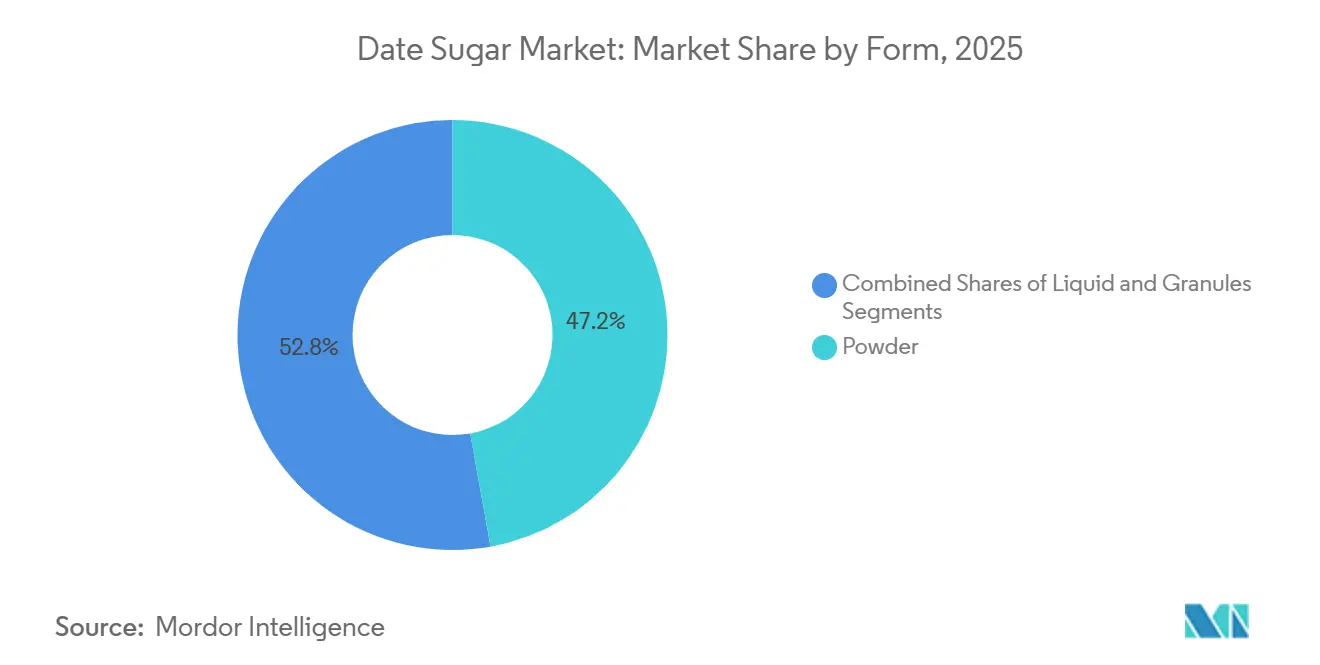

- Por forma, el polvo capturó el 47,18% de la participación del mercado de azúcar de dátil en 2025 y se proyecta que se expanda a una CAGR del 6,38% de 2026 a 2031, mientras que el líquido registrará la CAGR más rápida del 7,72% hasta 2031.

- Por categoría, las variantes convencionales representaron el 73,86% de los ingresos de 2025; el orgánico está en camino de alcanzar la CAGR más alta del 7,58% hasta 2031.

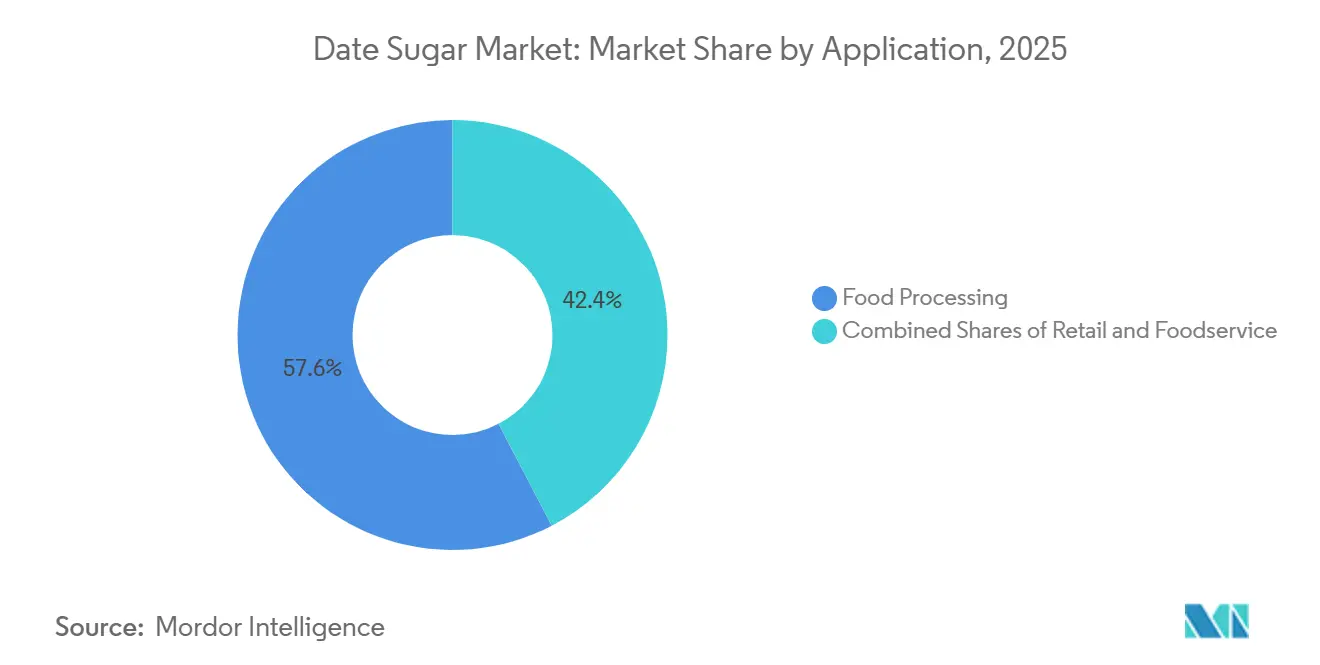

- Por uso final, el procesamiento de alimentos lideró con el 57,94% de los ingresos en 2025; se prevé que el minorista registre una CAGR del 7,26% hasta 2031.

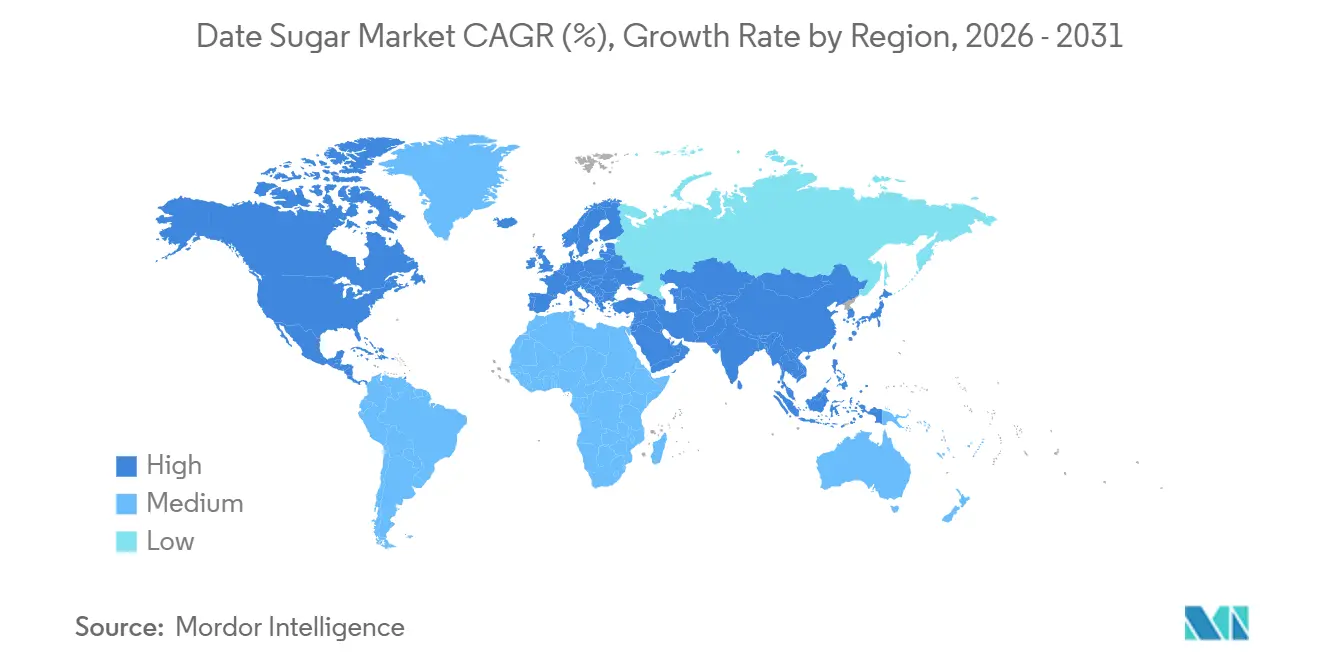

- Por geografía, América del Norte mantuvo la posición de mercado dominante con el 34,97% de las ventas globales en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR más fuerte del 7,21% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azúcar de Dátil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Crecimiento en la Demanda de los Consumidores de Soluciones de Edulcoración Natural y Orgánica | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Adopción de Tendencias de Estilo de Vida Vegano y Sin Gluten | +0.8% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Preferencia del Mercado por Productos Alimenticios y de Bebidas con Etiqueta Limpia | +1.1% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Inclinación de los Consumidores hacia Alternativas de Edulcorantes de Bajo Índice Glucémico | +0.9% | Global, con énfasis en regiones con alta prevalencia de diabetes | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas Continuas en Técnicas de Extracción y Procesamiento | +1.3% | Centros de producción de Oriente Medio y Norte de África, procesamiento global | Largo plazo (≥ 4 años) |

| Creciente Integración en Aplicaciones de Nutrición Deportiva y Aperitivos Funcionales | +0.7% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de los Consumidores de Soluciones de Edulcoración Natural y Orgánica

El azúcar de dátil está emergiendo como un segmento estratégicamente importante dentro de la industria de edulcorantes alternativos, impulsando iniciativas de reformulación en múltiples categorías de alimentos y bebidas. Los desarrollos regulatorios están acelerando aún más la adopción. Por ejemplo, los estándares de azúcares añadidos del USDA para los programas de comidas escolares, programados para su implementación en julio de 2025 en categorías que incluyen cereales de desayuno y yogur, están alentando a los fabricantes a transitar hacia soluciones de edulcoración derivadas de alimentos integrales[1]Servicio de Alimentación y Nutrición del Departamento de Agricultura de los Estados Unidos, "Azúcares Añadidos," Departamento de Agricultura de los Estados Unidos, fns.usda.gov. Las condiciones del lado de la oferta también están mejorando, con Marruecos esperando un aumento del 55% en la producción a 160.000 toneladas durante la temporada 2025–2026 como parte de su programa más amplio de desarrollo de palmeras datileras [2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "La Palmera Datilera en Marruecos, Pilar Económico de los Oasis y Palanca para el Desarrollo Sostenible," FAO, fao.org. En conjunto, los indicadores de demanda más sólidos y la mejora en la disponibilidad de materias primas están proporcionando al mercado de azúcar de dátil una base más estable tanto en los canales de consumo como institucionales.

Creciente Preferencia del Mercado por Productos Alimenticios y de Bebidas con Etiqueta Limpia

El mercado de azúcar de dátil también está ganando impulso gracias a la creciente tendencia de etiqueta limpia, ya que el azúcar de dátil se produce deshidratando y moliendo la fruta entera, lo que permite que el ingrediente sea familiar y fácilmente reconocible tanto para los consumidores como para los desarrolladores de productos. Además, la orientación preliminar planificada para 2026 del Programa de Alimentos Humanos de la FDA sobre jugos derivados de frutas y verduras como aditivos colorantes está apoyando un interés más amplio en ingredientes que pueden ofrecer tanto funciones de dulzura como de coloración natural. Esta capacidad de doble propósito es particularmente valiosa para el mercado de azúcar de dátil porque los formuladores pueden simplificar las etiquetas de ingredientes cuando un único ingrediente a base de frutas desempeña múltiples funciones dentro de una formulación. La ventaja de la etiqueta limpia es especialmente significativa en las categorías premium de panadería, lácteos y aperitivos, donde los consumidores evalúan detenidamente las listas de ingredientes y donde las alternativas de sonido sintético pueden afectar negativamente la percepción de la marca [3]Registro Federal, "Etiquetado de Alimentos, Declaraciones de Contenido de Nutrientes, Definición del Término 'Saludable', Regla Final," Registro Federal, regulations.gov. A medida que la actividad de reformulación se expande más allá de las marcas de nicho centradas en la salud hacia fabricantes convencionales más grandes, el mercado de azúcar de dátil está posicionado para beneficiarse de una adopción más amplia en productos alimenticios envasados de uso cotidiano, en lugar de permanecer limitado a ofertas naturales especializadas.

Creciente Inclinación de los Consumidores hacia Alternativas de Edulcorantes de Bajo Índice Glucémico

El mercado de azúcar de dátil se está beneficiando del creciente interés de los consumidores y la industria en alternativas de edulcoración de menor índice glucémico en categorías de alimentos que se extienden más allá de los productos tradicionales centrados en la salud. Una investigación publicada en 2025 indicó que los dátiles Barhi liofilizados mantuvieron un rango de índice glucémico de 39,72 a 39,80 mientras preservaban compuestos fenólicos y flavonoides beneficiosos, fortaleciendo su idoneidad para el desarrollo de productos mejores para la salud. Como resultado, el mercado de azúcar de dátil se está beneficiando de un cambio a largo plazo más amplio en la formulación de alimentos envasados hacia sistemas de edulcoración percibidos como más compatibles con el control del azúcar en sangre y las afirmaciones orientadas al bienestar. Esta tendencia es particularmente importante en los mercados alimentarios en desarrollo, donde la actividad de reformulación comenzó más tarde y donde el potencial de crecimiento futuro sigue siendo significativo debido a la adopción relativamente menor de edulcorantes naturales.

Creciente Integración en Aplicaciones de Nutrición Deportiva y Aperitivos Funcionales

El mercado de azúcar de dátil está expandiendo su presencia en la nutrición deportiva y los aperitivos funcionales a medida que los fabricantes desarrollan cada vez más productos en torno a soluciones de energía basadas en alimentos en lugar de sistemas de ingredientes sintéticos. Las formulaciones deportivas a base de dátiles están atrayendo interés porque la pasta de dátil proporciona naturalmente una proporción de glucosa a fructosa de 2:1, una composición ampliamente reconocida como beneficiosa en aplicaciones de nutrición de resistencia. La propuesta de valor funcional también está evolucionando más allá del suministro de carbohidratos, con investigaciones preclínicas publicadas en 2025 que muestran que los polisacáridos derivados de dátiles de la variedad Deglet Noor ayudaron a reducir los niveles de glucosa en sangre, disminuir las citocinas proinflamatorias y restaurar la diversidad microbiana intestinal[3]Registro Federal, "Etiquetado de Alimentos, Declaraciones de Contenido de Nutrientes, Definición del Término 'Saludable', Regla Final," Registro Federal, regulations.gov. Estos hallazgos aumentan la relevancia del mercado de azúcar de dátil para productos posicionados en torno al apoyo a la recuperación, la salud digestiva y el suministro de energía sostenida, en lugar de ser únicamente sustitutos del azúcar. Esta transición es comercialmente significativa porque los consumidores en el segmento de nutrición deportiva generalmente están más dispuestos a pagar precios premium por ingredientes que combinan un posicionamiento orientado al rendimiento con atractivo de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilidad Limitada en Almacén de los Productos de Edulcoración a Base de Dátil | -0.6% | Global, afectando particularmente el comercio de larga distancia | Corto plazo (≤ 2 años) |

| Volatilidad en la Disponibilidad Estacional de Materias Primas y Estabilidad de la Cadena de Suministro | -0.4% | Regiones productoras de Oriente Medio y Norte de África | Mediano plazo (2-4 años) |

| Riesgos Potenciales Asociados con Sensibilidades a Alérgenos | -0.3% | Global, con regulaciones más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Dificultades para Lograr Textura, Sabor y Calidad Consistentes entre Lotes | -0.5% | Procesamiento y fabricación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Disponibilidad Estacional de Materias Primas y Estabilidad de la Cadena de Suministro

El mercado de azúcar de dátil continúa enfrentando exposición a la volatilidad del suministro agrícola, ya que el cultivo de palmeras datileras es muy sensible a factores como la salinidad, el estrés hídrico y las presiones climáticas regionales más amplias. La expansión del lado de la oferta también sigue siendo limitada porque las palmeras datileras requieren varios años para alcanzar su plena madurez productiva, lo que limita la capacidad de la industria para responder rápidamente a la creciente demanda. Como resultado, los riesgos de suministro dentro del mercado de azúcar de dátil no son solo de naturaleza estacional sino también estructural, particularmente cuando el desarrollo de nuevas plantaciones, la infraestructura de riego y las inversiones en gestión de huertos no logran mantener el ritmo del crecimiento del mercado. Sin embargo, hasta que tales mejoras operativas sean adoptadas de manera más generalizada, el mercado de azúcar de dátil probablemente seguirá siendo vulnerable a las fluctuaciones en los costos de materias primas, la incertidumbre en la adquisición y la fiabilidad inconsistente del suministro.

Estabilidad Limitada en Almacén de los Productos de Edulcoración a Base de Dátil

El mercado de azúcar de dátil también enfrenta desafíos operativos relacionados con el almacenamiento y la manipulación, ya que el azúcar de dátil en polvo es altamente higroscópico y absorbe fácilmente la humedad del entorno. Esta absorción de humedad contribuye al apelmazamiento, la pegajosidad y el aumento del riesgo microbiano, reduciendo en última instancia la estabilidad en almacén en comparación con la sacarosa cristalina convencional y creando desafíos adicionales en la gestión de almacenes, particularmente en climas húmedos. Ciertas variedades de dátiles pueden ofrecer una resistencia relativamente mejor a la pegajosidad, pero el rendimiento del producto sigue siendo altamente dependiente de la calidad del envasado y los sistemas de control de humedad. Estas limitaciones son comercialmente significativas en todo el mercado de azúcar de dátil porque los canales de distribución minorista, de servicios de alimentación e industrial requieren una fluidez consistente y un rendimiento de almacenamiento confiable. El problema es generalmente menos pronunciado entre los procesadores con sistemas de envasado avanzados y capacidades más sólidas de control de humedad, lo que proporciona a los proveedores certificados más grandes una ventaja operativa competitiva sobre los participantes más pequeños del mercado. Hasta que la estabilidad de la vida útil y el rendimiento en la manipulación mejoren de manera más consistente a escala comercial, el azúcar de dátil probablemente seguirá siendo menos adecuado para ciertas aplicaciones ambientales en comparación con los edulcorantes refinados tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Impulso del Formato Líquido en Bebidas Desafía el Dominio Industrial del Polvo

El polvo representó el 47,18% de la demanda en 2025 y se mantuvo como la forma de producto dominante en el mercado de azúcar de dátil debido a su fuerte compatibilidad con aplicaciones de panadería de mezcla seca, barras de aperitivos y condimentos, donde las características de fluidez y el posicionamiento de etiqueta limpia se priorizan sobre la solubilidad completa. El formato también admite formulaciones que requieren edulcoración, funcionalidad de aglutinación suave y retención parcial de nutrientes de la fuente de fruta original, reforzando su relevancia en la fabricación de alimentos a gran escala.

Se proyecta que el azúcar de dátil líquido se expanda a una CAGR del 7,72% hasta 2031, respaldado por la creciente demanda de fabricantes de bebidas, lácteos y alimentos funcionales que requieren una incorporación de ingredientes más fácil y eficiencia en el procesamiento en comparación con los formatos en polvo. Esta transición es estratégicamente importante para el mercado de azúcar de dátil porque el procesamiento líquido generalmente favorece a los proveedores con sistemas de seguridad alimentaria más sólidos, capacidades logísticas avanzadas y relaciones establecidas con compradores a escala industrial. El azúcar de dátil cristalino continúa representando un segmento más pequeño pero más especializado dentro del mercado de azúcar de dátil, sirviendo principalmente a aplicaciones premium de confitería, nutracéuticos y postres congelados.

Por Categoría: El Posicionamiento Premium del Segmento Orgánico Está Reformando la Adquisición Industrial

El azúcar de dátil convencional representó el 73,86% del mercado en 2025, mientras que el azúcar de dátil orgánico representó el 26,1%, destacando la continua importancia de la eficiencia de costos, la fiabilidad del suministro y la adquisición escalable en las decisiones de compra industrial. Las variantes convencionales siguen siendo la opción preferida para los grandes fabricantes de alimentos que priorizan volúmenes de suministro confiables y menor exposición a la complejidad relacionada con la certificación. Esta dinámica mantiene al mercado de azúcar de dátil estrechamente alineado con las prácticas de adquisición convencionales, incluso a medida que los segmentos premium y centrados en la salud continúan expandiéndose.

Se proyecta que el azúcar de dátil orgánico crezca a una CAGR del 7,58% hasta 2031, impulsado por la creciente demanda de aplicaciones premium de panadería, nutrición infantil y nutrición deportiva donde los estándares de certificación tienen mayor importancia comercial. Empresas como KoRo Handels GmbH ya han introducido azúcar de dátil orgánico certificado procedente de Túnez y los Emiratos Árabes Unidos bajo el marco de certificación EU Bio, demostrando que las cadenas de suministro certificadas de origen en la región de Oriente Medio y Norte de África se están estableciendo cada vez más dentro de los canales de distribución europeos. Como resultado, el mercado de azúcar de dátil ofrece a los proveedores certificados una ventaja competitiva más sólida cuando los compradores buscan tanto credenciales de abastecimiento natural como garantía regulatoria.

Por Uso Final: Dominio del Procesamiento de Alimentos Mientras la Demanda Minorista se Acelera

El procesamiento de alimentos representó el 57,94% de la demanda de usuarios finales en 2025 y se mantuvo como el canal dominante en el mercado de azúcar de dátil, ya que los fabricantes se benefician de la capacidad del ingrediente para ofrecer dorado, humectancia, mejora del sabor y edulcoración con etiqueta limpia dentro de un único sistema de formulación. Esta sólida posición refleja la idoneidad de los edulcorantes de fruta entera en aplicaciones como galletas, barras de aperitivos, rellenos, untables, productos de panadería y alimentos funcionales, donde la variabilidad de textura y sabor puede gestionarse de manera más efectiva que en sistemas de bebidas altamente estandarizados.

Se proyecta que el minorista crezca a una CAGR del 7,26% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de azúcar de dátil. El crecimiento está siendo respaldado por la creciente demanda de los consumidores de edulcorantes naturales en repostería casera, productos de bienestar y alimentos envasados premium adquiridos a través de supermercados, tiendas especializadas de salud y canales de comercio electrónico. La expansión también refleja una adopción más sólida del azúcar de dátil en productos como yogur saborizado, bebidas lácteas prebióticas y alimentos premium orientados a la salud que requieren dulzura, contribución de color natural y una narrativa de ingredientes más limpia dentro de un único enfoque de formulación. Los servicios de alimentación continúan representando un segmento más pequeño pero gradualmente en expansión del mercado de azúcar de dátil, respaldado por el creciente interés en ingredientes naturales y mínimamente procesados en cafeterías, restaurantes, catering institucional y establecimientos de bebidas especializadas.

Análisis Geográfico

América del Norte representó el 34,97% de la demanda global en 2025 y se mantuvo como el segmento regional más grande dentro del mercado de azúcar de dátil, respaldado por el sólido desarrollo del comercio minorista de productos naturales, la distribución por comercio electrónico y el posicionamiento de productos de salud de marca propia. La región también se beneficia de una base de consumidores madura con alta conciencia de las soluciones de edulcoración con etiqueta limpia y una mayor disposición a pagar precios premium por ingredientes reconocibles a base de alimentos. Europa continúa representando otro mercado regional clave para el azúcar de dátil, aunque las dinámicas de demanda allí están influenciadas más fuertemente por los estándares de certificación, el posicionamiento de productos orgánicos y requisitos más estrictos de transparencia en etiquetas en toda la industria de alimentos envasados.

Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, expandiéndose a una CAGR del 7,21% hasta 2031, convirtiéndola en la oportunidad de crecimiento a largo plazo más significativa para el mercado de azúcar de dátil. La expansión regional está siendo impulsada por la creciente conciencia de los consumidores sobre alternativas de edulcoración de menor índice glucémico, una mayor accesibilidad a los productos a través de canales de comercio minorista digital y un potencial de reformulación sustancial en comparación con los mercados occidentales más maduros. Esto crea oportunidades para que el mercado de azúcar de dátil se expanda tanto en productos premium orientados a la salud como en categorías de alimentos envasados convencionales a largo plazo. América del Sur sigue siendo un mercado comparativamente más pequeño, aunque el crecimiento de los canales minoristas de alimentos saludables premium está creando oportunidades de entrada visibles en países como Brasil y Argentina.

Oriente Medio y África desempeñan un papel distintivo en el mercado de azúcar de dátil, sirviendo tanto como fuente clave de materias primas como un centro de procesamiento y agregación de valor cada vez más importante. Sin embargo, los desafíos del lado de la oferta relacionados con la salinidad, las restricciones de riego y las pérdidas poscosecha continúan influyendo en la medida en que los procesadores regionales pueden expandirse hacia la producción de edulcorantes de mayor valor. A medida que los fabricantes de la región aumentan las inversiones en certificaciones, infraestructura de exportación y capacidades de procesamiento más controladas, se espera que el mercado de azúcar de dátil logre una mayor captura de valor regional dentro de las economías de Oriente Medio y Norte de África, en lugar de seguir dependiendo principalmente de las exportaciones de dátiles crudos.

Panorama Competitivo

El mercado de azúcar de dátil sigue siendo altamente fragmentado, sin que ningún proveedor ejerza un control dominante sobre los precios, los canales de distribución o el suministro de materias primas en las principales regiones globales. Las dinámicas competitivas están moldeadas por múltiples grupos de participantes que operan con capacidades y modelos de negocio distintos. Los grandes procesadores con base en Oriente Medio y Norte de África compiten principalmente a través del acceso a materias primas, la escala de producción y la capacidad de exportación, mientras que los fabricantes de ingredientes especializados se diferencian a través de la experiencia en procesamiento, la tecnología de formulación y la solidez de la certificación. Las marcas occidentales centradas en la salud generalmente compiten a través del posicionamiento minorista, el etiquetado orgánico y la visibilidad en el mercado directo al consumidor, mientras que los actores regionales más pequeños se centran en ventajas como el acceso a la distribución local, los formatos de envasado flexibles y el posicionamiento de nicho orientado a la salud.

En febrero de 2026, Al Barakah Dates Factory celebró un acuerdo de suministro comercial con PT Savani Indo Makmur, respaldado por la Cámara de Comercio de Dubái, fortaleciendo su presencia dentro de las cadenas de suministro de bebidas del Sudeste Asiático. En paralelo, Naturalia Ingredients SRL actualizó las especificaciones técnicas de sus líneas de productos crystalDATESUGAR y crystalFRUCTODATE en febrero de 2025, reforzando su posicionamiento dentro de los segmentos de ingredientes alimentarios premium y nutracéuticos. Se espera que las empresas con certificaciones como IFS Food, ISO 9001, ISO 22005, USDA Organic, Halal y Kosher obtengan una ventaja competitiva más sólida en los canales de adquisición entre empresas, donde la calidad de la documentación, la trazabilidad y el cumplimiento normativo tienen cada vez más la misma importancia que el precio de los ingredientes.

Líderes de la Industria del Azúcar de Dátil

Aria Foods Co.

Date Lady

NOW Health Group, Inc.

Let's Date LLC

Panos Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: VIVANI, un fabricante alemán de chocolate orgánico, lanzó una barra "Dark Date Sugar" utilizando dátiles orgánicos secos finamente molidos como único edulcorante en una formulación de cacao al 60%, dirigida a consumidores minoristas conscientes de la salud en toda la Unión Europea.

- Agosto de 2023: Just Date amplió la disponibilidad minorista de su Azúcar de Dátil Orgánico a nivel nacional a través de las tiendas Sprouts, destacando la fuerte demanda de los consumidores de alternativas de azúcar más saludables y mínimamente procesadas que retienen fibra y nutrientes.

- Marzo de 2023: The Groovy Food Company lanzó su Jarabe de Dátil Orgánico en el mercado del Reino Unido, disponible en Tesco y Ocado, posicionándolo como una alternativa versátil, de bajo índice glucémico y totalmente natural al azúcar refinado. Elaborado con dátiles 100% procedentes de los Emiratos Árabes Unidos, este jarabe vegano y libre de aditivos apoya la creciente demanda de edulcorantes con etiqueta limpia en el mercado de azúcar de dátil.

Alcance del Informe del Mercado Global de Azúcar de Dátil

El azúcar de dátil es un ingrediente edulcorante natural producido a partir de dátiles deshidratados y finamente molidos.

El mercado global de azúcar de dátil se analiza en múltiples segmentos, incluidos forma, categoría, uso final y geografía. Según la forma, el mercado se segmenta en variantes de polvo, líquido y cristalino. Por naturaleza, el mercado se clasifica en productos convencionales y orgánicos. Según el uso final, el mercado se categoriza en minorista, servicios de alimentación y procesamiento de alimentos. Geográficamente, el estudio cubre los principales mercados regionales, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el tamaño del mercado y los pronósticos se han estimado en términos de valor (millones de USD) y volumen (toneladas).

| Polvo |

| Líquido |

| Cristalino |

| Orgánico |

| Convencional |

| Minorista | |

| Servicios de Alimentación | |

| Procesamiento de Alimentos | Panadería |

| Confitería | |

| Productos Lácteos | |

| Salsas y Untables | |

| Bebidas | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Forma | Polvo | |

| Líquido | ||

| Cristalino | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Uso Final | Minorista | |

| Servicios de Alimentación | ||

| Procesamiento de Alimentos | Panadería | |

| Confitería | ||

| Productos Lácteos | ||

| Salsas y Untables | ||

| Bebidas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de azúcar de dátil?

El tamaño del mercado de azúcar de dátil alcanzó USD 438,72 millones en 2026 y se proyecta que llegue a USD 642,27 millones en 2031.

¿Qué forma de azúcar de dátil tiene la mayor participación?

La forma en polvo lidera con el 47,18% de los ingresos de 2025 porque se integra fácilmente en formulaciones de panadería de mezcla seca y aperitivos.

¿Qué segmento de uso final está creciendo más rápido?

Se prevé que el sector minorista registre una CAGR del 7,11%, impulsado por la demanda de los consumidores de productos con etiqueta limpia.

¿Por qué el azúcar de dátil orgánico está ganando popularidad?

La certificación asegura a los consumidores una agricultura libre de pesticidas y trazabilidad; como resultado, el segmento orgánico se está expandiendo a una CAGR del 7,43%.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico está en camino de registrar la CAGR regional más rápida del 7,21% de 2026 a 2031, impulsada por el aumento de los ingresos y la conciencia sobre la salud.

Última actualización de la página el: