Tamaño y Participación del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

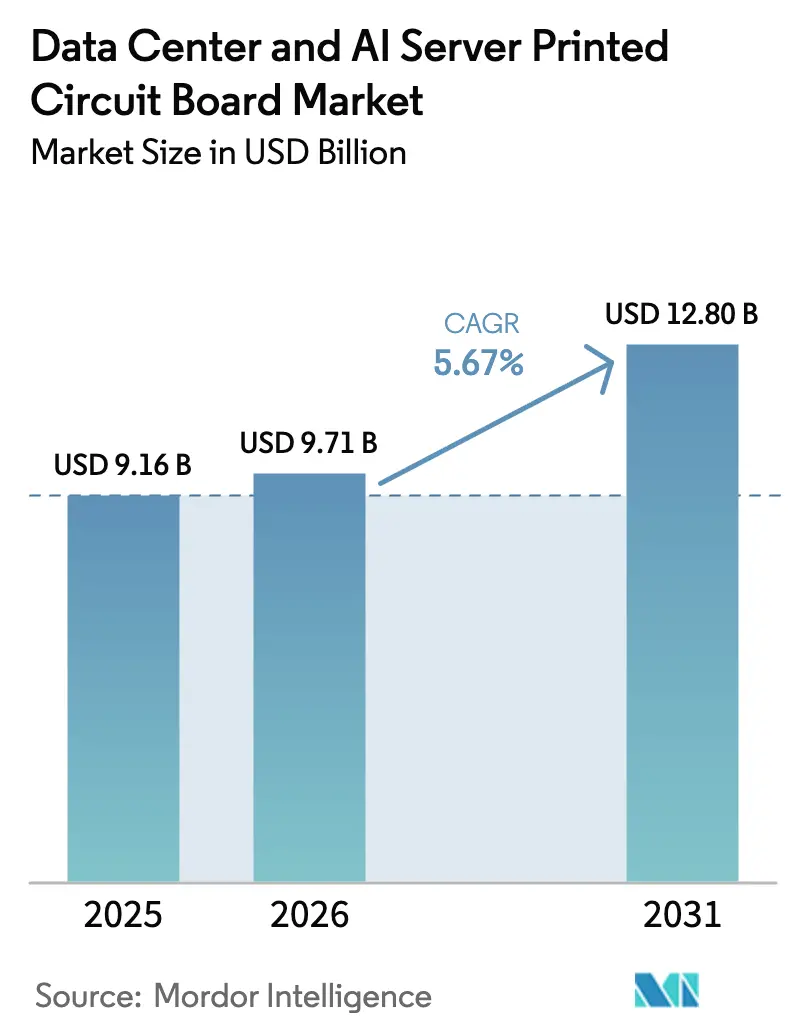

| Tamaño del Mercado (2026) | 9.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA por Mordor Intelligence

El tamaño del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA en 2026 se estima en USD 9,71 mil millones, creciendo desde el valor de 2025 de USD 9,16 mil millones con proyecciones que muestran USD 12,80 mil millones, creciendo a una CAGR del 5,67% durante 2026-2031. El sostenido gasto de capital en clústeres de GPU y ASIC optimizados para inferencia, la migración a arquitecturas de conmutadores 800 GbE y un pronunciado aumento en las cargas térmicas a nivel de bastidor están ampliando la frecuencia de renovación de servidores y creando una base instalada más grande de tarjetas de alto número de capas. Los ciclos de calificación de diseño más cortos, que ahora promedian 12 meses en lugar de los históricos 18-24 meses, están obligando a los fabricantes a acelerar las actualizaciones de procesos, especialmente en líneas de microvías perforadas con láser y procesos semiaditivos modificados. Asia-Pacífico continúa dominando los anuncios de nueva capacidad porque los proveedores se ubican cerca de las fábricas de sustratos de circuitos integrados y los molinos de laminado recubierto de cobre, mientras que los controles de exportación de EE. UU. están redirigiendo la demanda china hacia proveedores nacionales, amplificando la escasez regional a corto plazo. Los proveedores que dominan los laminados de alta velocidad y baja pérdida, los rieles de alimentación integrados y los proyectos piloto de núcleo de vidrio están posicionados para capturar la demanda de óptica co-empaquetada a medida que las hojas de ruta de interfaces de 1,6 Tbps y 3,2 Tbps avanzan hacia la adopción en volumen.

Conclusiones Clave del Informe

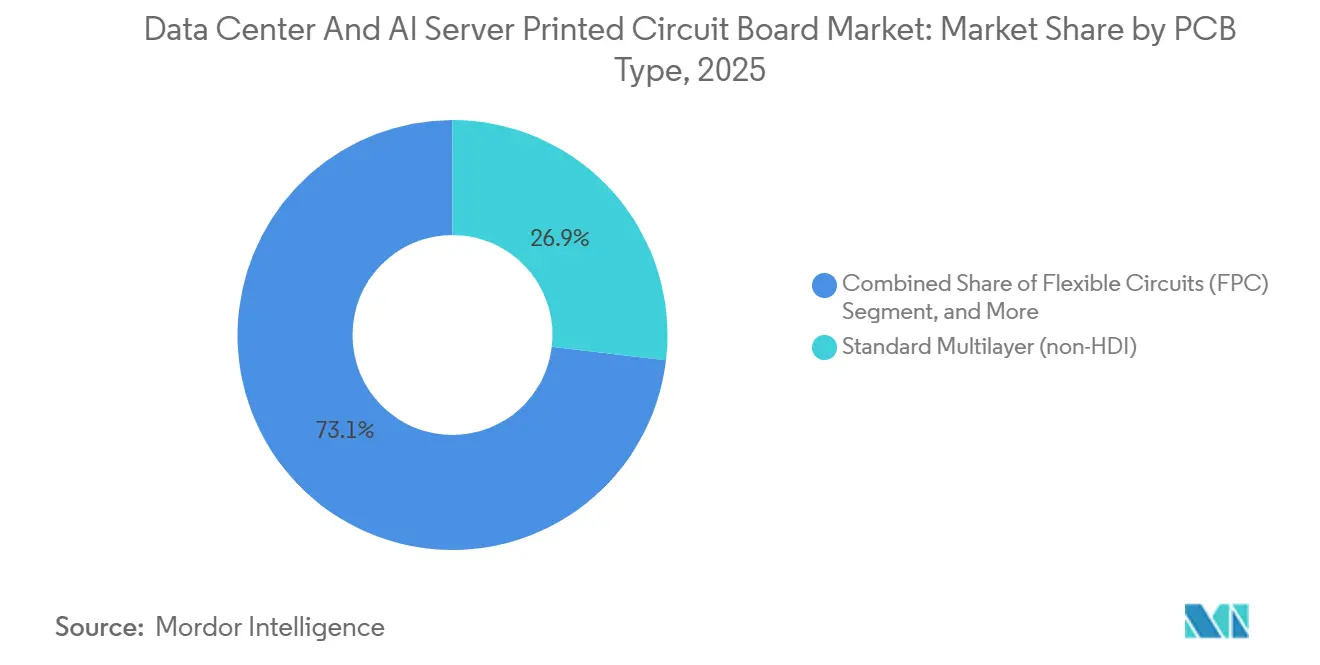

- Por tipo de tarjeta de circuito impreso, el multicapa estándar capturó el 26,87% de la participación del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA en 2025, mientras que los circuitos flexibles se están expandiendo a una CAGR del 5,99% hasta 2031.

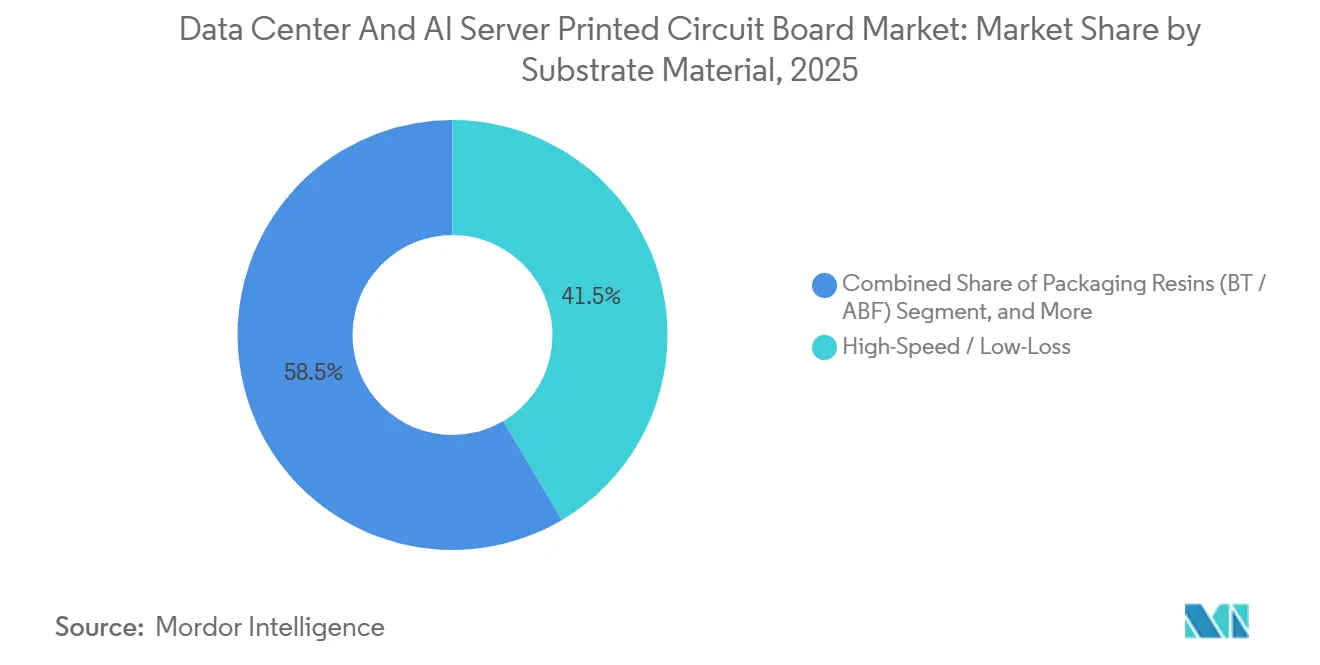

- Por material de sustrato, los laminados de alta velocidad y baja pérdida mantuvieron una participación del 41,50% del tamaño del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA en 2025 y avanzan a una CAGR del 6,63% hasta 2031.

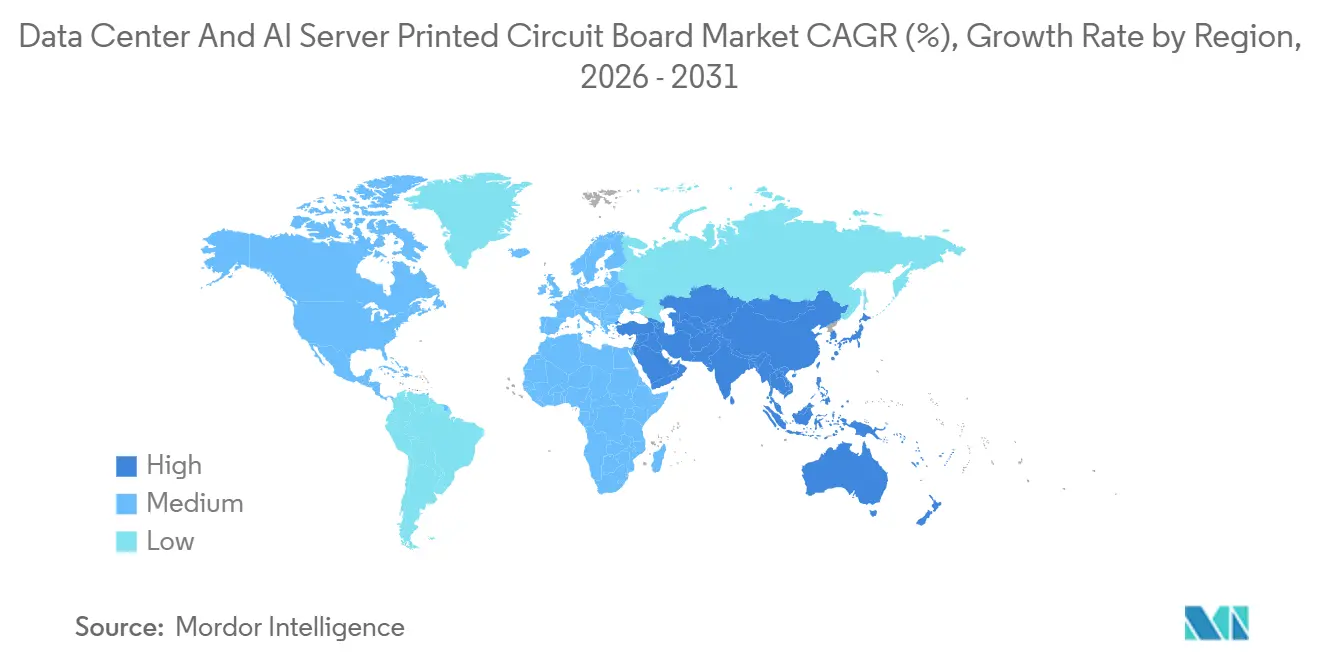

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 82,54% en 2025; Asia-Pacífico registró la CAGR proyectada más alta entre las regiones desarrolladas con un 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de Aceleradores de IA en Centros de Datos Hiperescala | +1.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Densidad de Potencia en Bastidores que Requiere Tarjetas de Circuito Impreso de Alto Rendimiento | +0.90% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Transición a Óptica Co-Empaquetada que Impulsa la Demanda de HDI y Sustratos de Circuitos Integrados | +0.80% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida Expansión de la Infraestructura de Enfriamiento Líquido | +0.70% | América del Norte y Europa, emergente en China | Corto plazo (≤ 2 años) |

| Surgimiento de Tecnologías de Núcleo de Vidrio y Rieles de Alimentación Integrados | +0.50% | Japón, Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Integración de Energía Renovable en el Sitio que Aumenta la Demanda de Tarjetas de Circuito Impreso de Alta Capacidad Térmica | +0.30% | Global, ganancias tempranas en el Norte de Europa y la Costa Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Aceleradores de IA en Centros de Datos Hiperescala

Los centros hiperescala instalaron más de 3,5 millones de aceleradores de IA durante 2025, un salto del 180% respecto a 2024, y cada nueva tarjeta GPU requiere tarjetas de 32 capas con pares diferenciales de impedancia controlada. Los diseños de referencia de NVIDIA H200 y AMD MI325X dependen de anchos de línea y espacio inferiores a 10 µm, lo que obliga a los proveedores a adoptar procesos semiaditivos modificados que elevan los desembolsos de capital pero aumentan el rendimiento para geometrías inferiores a 15 µm. Meta reveló que solo la adquisición de tarjetas de circuito impreso consumió aproximadamente el 8% de su gasto en infraestructura de IA de USD 9,2 mil millones en el tercer trimestre de 2025. La compresión de los ciclos de diseño está motivando a los fabricantes a almacenar múltiples referencias de laminados de alta velocidad y dedicar celdas de entrega rápida a tarjetas portadoras de GPU y retemporizadores, reduciendo el tiempo de entrega de prototipos a menos de seis semanas. A medida que los presupuestos hiperescala permanecen sesgados hacia los clústeres de inferencia, el mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA debería ver una demanda de volumen recurrente cada dos trimestres en lugar del ritmo anterior de 18 meses.

Creciente Densidad de Potencia en Bastidores que Requiere Tarjetas de Circuito Impreso de Alto Rendimiento

La densidad promedio de bastidores alcanzó 18 kW en instalaciones de Nivel 3 durante 2025, y los despliegues con enfriamiento líquido superaron los 40 kW, empujando los pesos de cobre de las tarjetas de circuito impreso hacia 3-4 oz y requiriendo laminados de poliimida con temperatura de transición vítrea superior a 180 °C.[1]Uptime Institute, "Encuesta Global de Densidad de Bastidores 2025," uptimeinstitute.com Las cargas de corriente más elevadas también superan los umbrales de distancia de fuga de la norma IEC 62368-1, lo que obliga a rediseñar los conectores de alimentación y retrasa las calificaciones hasta tres meses.[2]Comisión Electrotécnica Internacional, "Enmienda 3 de IEC 62368-1," iec.ch La mitigación de la caída de tensión ahora comienza a nivel de la tarjeta mediante la integración de vías térmicas de paso 0,3 mm debajo de las etapas VRM, lo que eleva el costo del sustrato en un 15-20% pero proporciona a los operadores un margen térmico adicional de 5-7 °C. Los objetivos de fiabilidad de las tarjetas escalan a 3.000 ciclos de carga y descarga para bastidores emparejados con almacenamiento de baterías en el sitio, eliminando el FR-4 de bajo costo de la lista de proveedores aprobados. Estos cambios amplían colectivamente la demanda de mezclas premium de epoxi de alta Tg y poliimida dentro del mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

Transición a Óptica Co-Empaquetada que Impulsa la Demanda de HDI y Sustratos de Circuitos Integrados

La óptica co-empaquetada alcanzó el envío en volumen en 2025 y elimina los transceptores enchufables discretos, reduciendo el área de la placa base del conmutador en un 30% y recortando la potencia en un 20-25%. La implementación requiere sustratos de circuitos integrados con guías de onda ópticas integradas y densidades de vías superiores a 10.000 vías/cm², creando desafíos de rendimiento que mantienen el éxito en el primer intento alrededor del 60-70%. El sustrato CPO de 14 capas de Unimicron, calificado en 2025, aprovecha trazas de línea y espacio de 25 µm y microvías perforadas con láser para cumplir con el presupuesto térmico. La adopción generalizada depende del estándar de interfaz del OIF que armoniza las restricciones mecánicas y térmicas, permitiendo a los fabricantes de equipos de conmutación obtener sustratos de dos fuentes. A medida que los diseños de 1,6 Tbps aumentan en 2026, los proveedores de HDI y sustratos de circuitos integrados con capacidades CPO probadas capturarán una participación desproporcionada dentro del mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

Rápida Expansión de la Infraestructura de Enfriamiento Líquido

Más de 120.000 bastidores incorporaron placas frías de chip directo en 2025, un salto del 220% respecto al año anterior. El enfriamiento por inmersión superó el 8% de participación en las nuevas construcciones de clústeres de IA, reduciendo el uso total de energía de las instalaciones y aumentando la densidad física de servidores. La exposición al líquido requiere pasos de recubrimiento conforme y relleno que añaden dos o tres semanas de tiempo de entrega y llevan las tarjetas a la calificación IPC-6012 Clase 3L, un obstáculo que solo un subconjunto de proveedores de nivel 1 puede superar.[3]IPC, "Requisitos IPC-6012E Clase 3L," ipc.org Los laminados de poliimida con coeficientes de expansión térmica inferiores a 15 ppm/°C mitigan la fatiga de soldadura a medida que los servidores alternan entre el servicio de intercambio en caliente y la operación en estado estacionario. La carga de capital incremental favorece a los fabricantes que ya mantienen laboratorios húmedos de Clase 3 y cámaras de fiabilidad, intensificando la competencia y acelerando la consolidación en el mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro para Sustratos ABF | -0.60% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Altos Requisitos de Inversión de Capital para Líneas HDI Avanzadas | -0.40% | Global, más pronunciado en Europa y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre Conjuntos de Chips de IA | -0.30% | China, impacto indirecto en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad con Láminas de Cobre Ultradelgadas | -0.20% | Global, concentrado en aplicaciones de alta frecuencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro para Sustratos ABF

La Película de Acumulación de Ajinomoto sigue siendo irremplazable para la mayoría de los paquetes de aceleradores de IA 2.5D y 3D, sin embargo, las adiciones de capacidad de 2025 se quedan rezagadas respecto a la demanda entre 12 y 18 meses. Los centros hiperescala ahora realizan compromisos de volumen con un año de anticipación y aceptan tiempos de entrega de 40 semanas que repercuten en los calendarios de adquisición de tarjetas, restringiendo el crecimiento a corto plazo. Intel citó públicamente las escaseces de ABF por retrasar los lanzamientos de Xeon Granite Rapids, subrayando la exposición sistémica. Los aumentos de precios del 18-22% desde principios de 2024 obligan a los proveedores de tarjetas de circuito impreso de nivel medio a absorber la compresión de márgenes o ceder volúmenes, reforzando la concentración de participación entre los proveedores integrados verticalmente. Hasta que las nuevas líneas de Ajinomoto alcancen su plena producción en el tercer trimestre de 2027, el Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA deberá navegar por una escasez periódica de sustratos.

Altos Requisitos de Inversión de Capital para Líneas HDI Avanzadas

Las plantas HDI de nueva construcción capaces de geometrías de línea y espacio de 10 µm necesitan entre USD 150 y 250 millones por sitio, muy por encima de los USD 70-90 millones típicos de las líneas multicapa estándar. AT&S invirtió EUR 400 millones (USD 440 millones) en su campus de Chongqing, sin embargo, la utilización del primer año se mantuvo por debajo del 60% porque las calificaciones de los clientes abarcan entre 12 y 18 meses. El aumento de las tasas de interés elevó los costos promedio de endeudamiento al 9-11% a finales de 2025, extendiendo los horizontes de retorno de la inversión a nueve años y retrasando las actualizaciones de instalaciones existentes para muchos proveedores. La elevada barrera de capital restringe la entrada de actores regionales, concentra la capacidad HDI entre diez o menos empresas y ralentiza la difusión tecnológica en el mercado más amplio de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta de Circuito Impreso: Los Circuitos Flexibles Amplían la Libertad de Diseño de Servidores

Los circuitos flexibles avanzaron a una CAGR del 5,99% hasta 2031, superando a todas las demás categorías a medida que los servidores periféricos y los dispositivos de micro centros de datos demandan interconexiones plegables que reducen la altura en chasis compactos. Las tarjetas multicapa estándar retuvieron una participación del 26,87% del tamaño del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA en 2025 porque su rentabilidad se adapta a las placas base de servidores de alto volumen y los planos posteriores. Sin embargo, la penetración de HDI está aumentando de manera constante donde la señalización PAM-4 de 112 Gbps obliga a ventanas de impedancia más estrechas. Los sustratos de circuitos integrados disfrutan de vientos favorables de las arquitecturas de chiplets que conectan múltiples matrices de silicio en interposers orgánicos, mientras que las tarjetas rígido-flexibles combinan el cumplimiento del radio de curvatura con planos de alimentación de cobre pesado para ensamblajes con enfriamiento líquido. El lanzamiento de HDI de cualquier capa de 16 capas de Samsung Electro-Mechanics reduce el tiempo de ciclo en un 20% y señala la preparación del proveedor para geometrías de 15 µm, un umbral que los proveedores de multicapa estándar tienen dificultades para alcanzar. La convergencia de capacidades rígidas, flexibles y de sustratos de circuitos integrados alienta a los operadores hiperescala a consolidar el abastecimiento bajo unos pocos fabricantes de pila completa, profundizando los vínculos de codesarrollo entre proveedor y cliente y reforzando la visibilidad del volumen.

Las tarjetas rígidas de 1-2 caras siguen siendo elementos básicos para los módulos de alimentación, sin embargo, el crecimiento se limita a dígitos bajos únicos a medida que los operadores migran a etapas VRM de mayor eficiencia montadas en sustratos más complejos. Otros tipos de nicho como las tarjetas de núcleo metálico y cerámico juntos tienen menos del 5% de participación, pero desempeñan un papel desproporcionado en las fuentes de alimentación de alta tensión y los extremos frontales de RF. Los fabricantes que escalan el conocimiento de circuitos flexibles hacia variantes rígido-flexibles y HDI están bien posicionados cuando las modernizaciones de enfriamiento líquido requieren tarjetas capaces de articulación dinámica durante el mantenimiento. A medida que las arquitecturas de servidores se vuelven modulares, el mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA demanda flexibilidad de formato que los titulares de multicapa estándar deben adoptar o arriesgarse a perder participación frente a tipos de sustratos más adaptables.

Por Material de Sustrato: Los Laminados de Baja Pérdida Apoyan la Señalización de Nueva Generación

Los laminados de alta velocidad y baja pérdida capturaron el 41,50% de la participación del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA en 2025 y registran una CAGR del 6,63% hasta 2031 porque los enlaces a nivel de tarjeta ahora superan los 56 Gbps y a menudo escalan a 112 Gbps. El FR-4 mantiene escala en tarjetas de entrada/salida sensibles al costo, pero su factor de disipación superior a 0,012 limita el alcance en los conmutadores de próxima generación. Los sustratos de poliimida, que ofrecen Tg superior a 250 °C y Df inferior a 0,003, pueblan cada vez más los servidores con enfriamiento líquido que soportan excursiones térmicas de los ciclos de mantenimiento. Las resinas de empaque como la bismaleimida-triazina y el ABF juntas tienen casi el 12% de participación y siguen siendo vitales para los aceleradores de IA que combinan pilas HBM con matrices de cómputo.

El laminado RO4835T de Rogers, comercializado a mediados de 2025, logra un Df de 0,0037 manteniendo la compatibilidad con FR-4, acortando los ciclos de calificación y subrayando la prima que los operadores hiperescala otorgan a la adopción de procesos de reemplazo directo. Las opciones de núcleo metálico y cerámico, aunque por debajo del 8% de ingresos, proporcionan vías térmicas irremplazables en fuentes de alimentación de clase kilovatio. Los proveedores que pueden impulsar velocidades de husillo por encima de 120.000 rpm sin delaminación están mejor posicionados para comercializar materiales de baja pérdida de próxima generación a escala. A medida que las tasas de señalización aumentan nuevamente a 224 Gbps PAM-4, las mezclas de baja pérdida se convertirán en requisito básico para cada pila de capas de alto valor dentro del mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

Análisis Geográfico

Asia-Pacífico representó el 82,54% de los ingresos de 2025 y registra una CAGR del 6,25% hasta 2031. Los centros de Hsinchu y Tainan en Taiwán abastecen más del 70% de los sustratos orgánicos de TSMC, permitiendo a Unimicron y Nan Ya PCB enviar en 10 semanas frente a las 14-16 semanas de las importaciones. China añadió aproximadamente 2,5 millones de m² de capacidad HDI en Guangdong y Jiangsu durante 2025 para reemplazar las tarjetas ahora prohibidas de los envíos de GPU extranjeras. Japón protege la propiedad intelectual en laminados de núcleo de vidrio y láminas de cobre ultradelgadas, sin embargo, los altos costos laborales frenan el aumento de volumen. El impulso de HDI de cualquier capa de Corea del Sur produce tarjetas un 30% más delgadas y mantiene a Samsung Electro-Mechanics y LG Innotek en la vanguardia, mientras que Tailandia y Vietnam absorben las líneas multicapa estándar reubicadas pero carecen de ingenieros para procesos inferiores a 25 µm.

América del Norte con crecimiento concentrado en prototipos aeroespaciales, de defensa y médicos donde las normas ITAR y de calidad exigen primas de precio. Los ocho sitios en EE. UU. de TTM anclan el volumen de entrega rápida y se benefician de la demanda constante de defensa, mitigando la exposición a las fluctuaciones de precios de materias primas. La Ley CHIPS y Ciencia dedicó una ayuda directa mínima a las tarjetas de circuito impreso, manteniendo la dependencia local de las importaciones asiáticas para las tiradas de alto volumen. Los operadores hiperescala agrupan nuevos sitios alrededor de corredores de energía renovable en el Noroeste del Pacífico y Texas, demandando tarjetas con amplias envolventes térmicas y recubrimientos resistentes a la intemperie.

Europa mantuvo aproximadamente el 6% de participación, encabezada por AT&S y NCAB Group. Las iniciativas del Pacto Verde catalizan los despliegues de vehículos eléctricos y redes de energía renovable que dependen de tarjetas de alta fiabilidad, pero el cumplimiento de REACH y Ecodiseño infla los costos de fabricación hasta en un 12%. La inversión de AT&S en Chongqing subraya el modesto potencial doméstico de Europa frente a la gravedad de la demanda de Asia. Brasil y Argentina juntos se sitúan por debajo del 2% de participación, alineados con el ensamblaje local de automóviles y electrodomésticos que principalmente abastece tarjetas multicapa estándar. La tendencia de acercamiento a México beneficia a América del Norte pero solo desplaza marginalmente el peso del mercado global lejos de Asia.

En todas estas regiones, los operadores hiperescala buscan proximidad a las fábricas de sustratos, energía renovable y centros de empaque avanzado, creando efectos de agrupamiento que refuerzan la primacía de Asia-Pacífico pero mantienen vivas las actualizaciones de instalaciones existentes en América del Norte y Europa para cubrir el riesgo geopolítico. Estas dinámicas espaciales continúan orientando los volúmenes de adquisición y el poder de fijación de precios dentro del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA.

Panorama Competitivo

El Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA sigue siendo moderadamente fragmentado, con los cinco principales proveedores, TTM Technologies, Ibiden, AT&S, Unimicron y Samsung Electro-Mechanics, controlando aproximadamente el 35% de los ingresos de 2025. Los actores de nivel 1 se diferencian a través de hojas de ruta de HDI y sustratos de circuitos integrados, mientras que las empresas de nivel 2 persiguen volúmenes multicapa estándar de alta mezcla. La integración vertical en el laminado recubierto de cobre otorga a Kingboard y Shengyi márgenes de costo del 10-15% que aprovechan durante las crisis de materiales. Las solicitudes de patentes en sustratos de núcleo de vidrio y rieles de alimentación integrados se concentran en Japón y Corea del Sur, señalando futuras tecnologías diferenciadoras. La consolidación de proveedores por parte de los operadores hiperescala desplaza el poder de negociación hacia los compradores, quienes ahora aseguran capacidad mediante cláusulas de coinversión y contratos plurianuales de tomar o pagar.

Quedan espacios en blanco en soluciones rígido-flexibles para servidores con enfriamiento líquido, donde los proveedores tradicionales de HDI carecen de experiencia en circuitos flexibles. Los participantes chinos como Shennan Circuits y Zhen Ding Technology capitalizan los subsidios estatales para escalar HDI rápidamente, comprimiendo el rezago respecto a las métricas de rendimiento de nivel 1. La automatización de diseño asistida por IA reduce los ciclos de enrutamiento de semanas a horas, convirtiendo la integración de herramientas de automatización de diseño electrónico en un criterio de adquisición tan crítico como la capacidad de fabricación. El cumplimiento de las normas IPC-6012 Clase 3 y 3L exige conjuntos de pruebas intensivos en capital, filtrando a los talleres con inversión insuficiente y empujando a la industria hacia una consolidación moderada. En general, la intensidad competitiva está aumentando pero permanece equilibrada entre los competidores centrados en costos y los titulares impulsados por la tecnología.

Líderes de la Industria de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA

Unimicron Technology Corp.

Ibiden Co., Ltd.

AT&S AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron completó una expansión de USD 320 millones en su planta de Kunshan, añadiendo 1,2 millones de m² de capacidad HDI anual destinada a tarjetas para servidores de IA.

- Diciembre de 2025: Samsung Electro-Mechanics aseguró un contrato de HDI de cualquier capa por tres años y USD 850 millones con un importante operador hiperescala de América del Norte, incluyendo investigación y desarrollo conjunto sobre rieles de alimentación integrados.

- Noviembre de 2025: AT&S recibió EUR 180 millones (USD 198 millones) en subsidios chinos para ampliar su campus de sustratos de circuitos integrados en Chongqing, con producción prevista para el segundo trimestre de 2027.

- Octubre de 2025: Ibiden se asoció con Corning para codesarrollar sustratos de núcleo de vidrio con lanzamiento comercial previsto para 2028.

Alcance del Informe Global del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA

El Informe del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA está segmentado por Tipo de Tarjeta de Circuito Impreso (Multicapa Estándar, Rígida de 1-2 Caras, HDI, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible, Otros Tipos), Materiales de Tarjeta de Circuito Impreso (Laminado Recubierto de Cobre, Sustrato de Empaque de Alta Densidad), Material de Sustrato (Epoxi de Vidrio FR-4, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaque, Otros Materiales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (No-HDI) |

| Rígida de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados (Sustratos de Empaque) |

| Rígido-Flexible |

| Otros Tipos de Tarjetas de Circuito Impreso |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Tarjeta de Circuito Impreso | Multicapa Estándar (No-HDI) | |

| Rígida de 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Circuitos Flexibles | ||

| Sustratos de Circuitos Integrados (Sustratos de Empaque) | ||

| Rígido-Flexible | ||

| Otros Tipos de Tarjetas de Circuito Impreso | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Empaque (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Tarjetas de Circuito Impreso para Centros de Datos y Servidores de IA para 2031?

Se prevé que el mercado alcance USD 12,80 mil millones para 2031.

¿Qué tipo de tarjeta de circuito impreso está creciendo más rápido en las aplicaciones de centros de datos?

Los circuitos flexibles se están expandiendo a una CAGR del 5,99% a medida que los servidores periféricos adoptan interconexiones plegables.

¿Por qué los laminados de alta velocidad y baja pérdida están ganando participación?

Mantienen la integridad de la señal por encima de 56 Gbps y ya tienen una participación del 41,50%, creciendo a una CAGR del 6,63%.

¿Qué tan concentrada está la producción global de tarjetas de circuito impreso geográficamente?

Asia-Pacífico representa el 82,54% de los ingresos de 2025 y continuará liderando el crecimiento a una CAGR del 6,25%.

¿Cuál es el principal riesgo de la cadena de suministro hasta 2027?

Las escaseces de sustratos ABF, con tiempos de entrega que se extienden hasta 40 semanas, siguen siendo el principal cuello de botella.

Última actualización de la página el: