Tamaño y Participación del Mercado de Alimento para Ganado Lechero

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 82.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Ganado Lechero por Mordor Intelligence

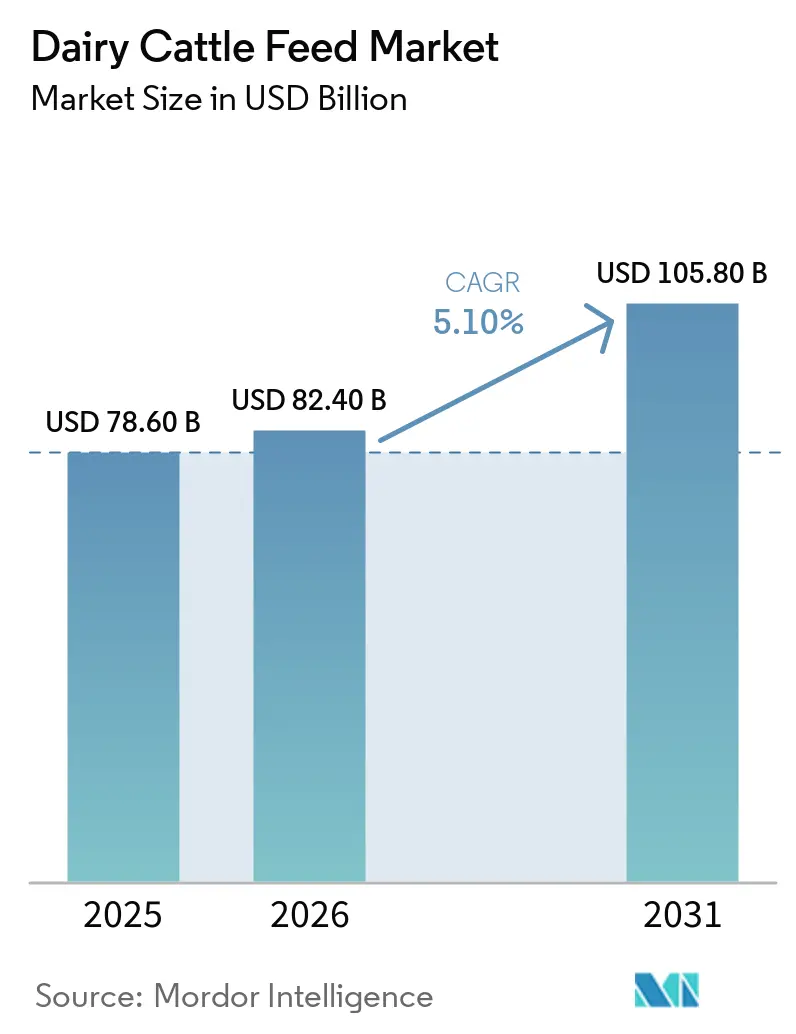

Se proyecta que el tamaño del mercado de alimento para ganado lechero crezca de USD 78.600 millones en 2025 a USD 82.400 millones en 2026 y USD 105.800 millones en 2031, con una CAGR del 5,1% de 2026 a 2031. La persistente inflación de costos en insumos como el maíz, la harina de soya, las vitaminas y los aditivos funcionales está impulsando a los productores a adoptar estrategias de formulación que aumenten la densidad energética, reduzcan las emisiones entéricas de metano y mantengan las primas en los componentes de la leche. La demanda es particularmente fuerte entre los grandes hatos de 1.000 vacas o más, donde los operadores cuentan con los recursos financieros y la infraestructura de datos necesarios para implementar software de alimentación de precisión y sensores en línea, reduciendo el desperdicio de alimento y los costos laborales. Los aditivos funcionales, incluido el 3-nitrooxipropanol para la reducción de metano, los probióticos para la estabilidad ruminal y los aminoácidos protegidos para alcanzar los objetivos de proteína en leche, se han vuelto esenciales debido a su alineación con los cuadros de puntuación de gases de efecto invernadero de los supermercados y los programas voluntarios de créditos de carbono. Además, los molinos de alimento están adaptando los flujos de trabajo de ingredientes para cumplir con regulaciones más estrictas sobre residuos de pesticidas, certificaciones de soya libre de deforestación y auditorías de proveedores que se extienden a las plantaciones de palma de aceite y yuca.

Conclusiones Clave del Informe

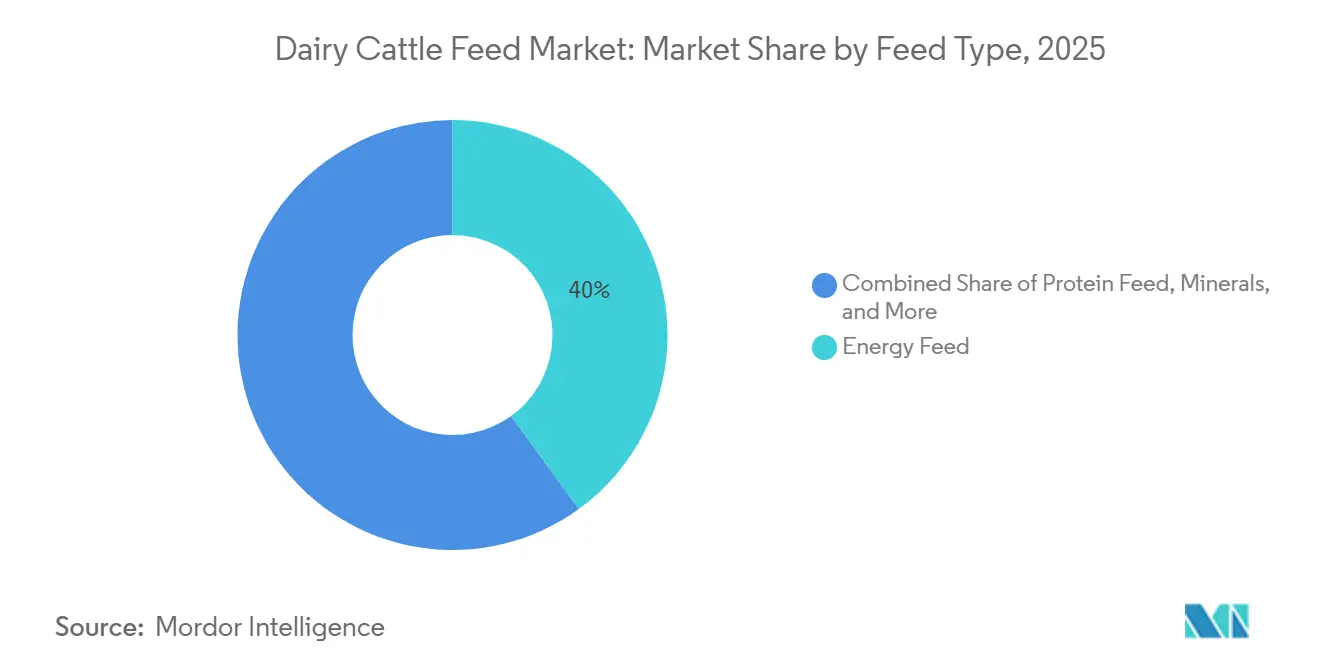

- Por tipo de alimento, el alimento energético lideró con la mayor participación del 40% del mercado de alimento para ganado lechero en 2025, mientras que el tamaño del mercado de aditivos funcionales avanza a la CAGR más rápida del 8,9% de 2026 a 2031.

- Por forma, los pellets mantuvieron la mayor participación del 46% del mercado de alimento para ganado lechero en 2025, mientras que el tamaño del mercado de ración totalmente mezclada (TMR) se expande a la CAGR más rápida del 9,7% de 2036 a 2031.

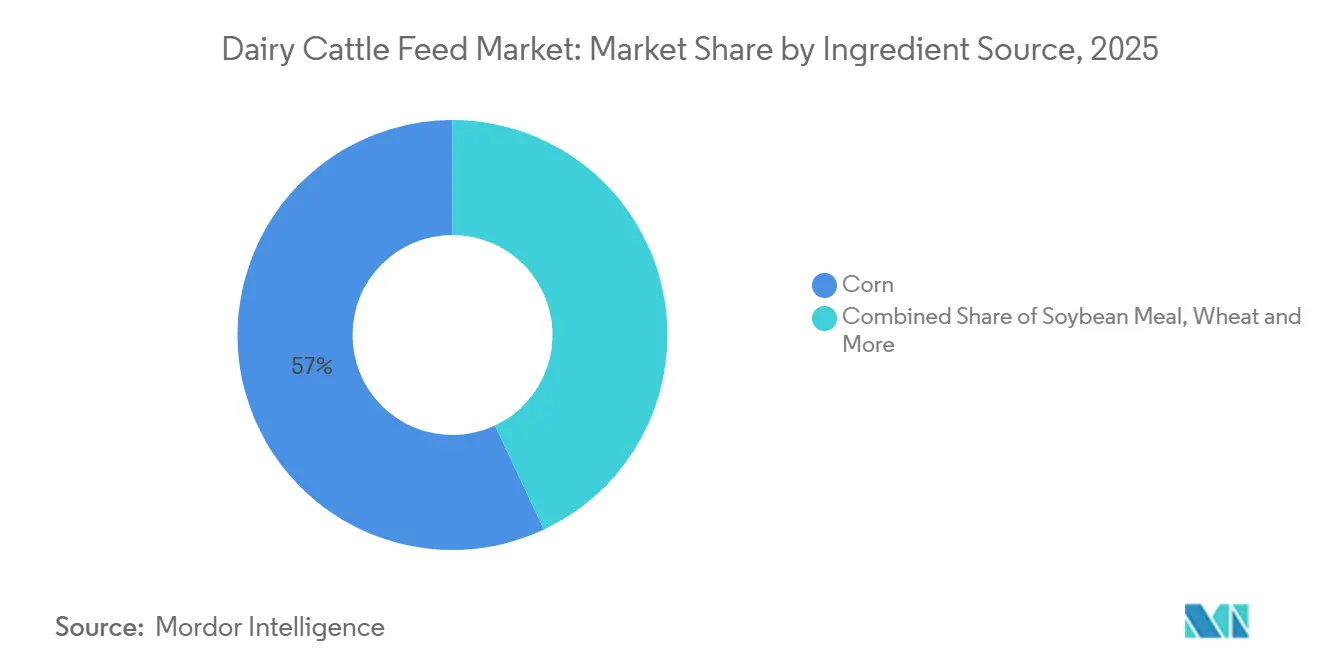

- Por fuente de ingrediente, el maíz representó la mayor participación del 57% del mercado de alimento para ganado lechero en 2025, y el tamaño del mercado de harina de soya está creciendo a la CAGR más rápida del 7,9% de 2026 a 2031.

- Por etapa del ciclo de vida, las raciones para vacas en lactación representaron la mayor participación del 48% del mercado de alimento para ganado lechero en 2025, y el tamaño del mercado de iniciador para terneros está creciendo más rápido a una CAGR del 9,1% de 2026 a 2031.

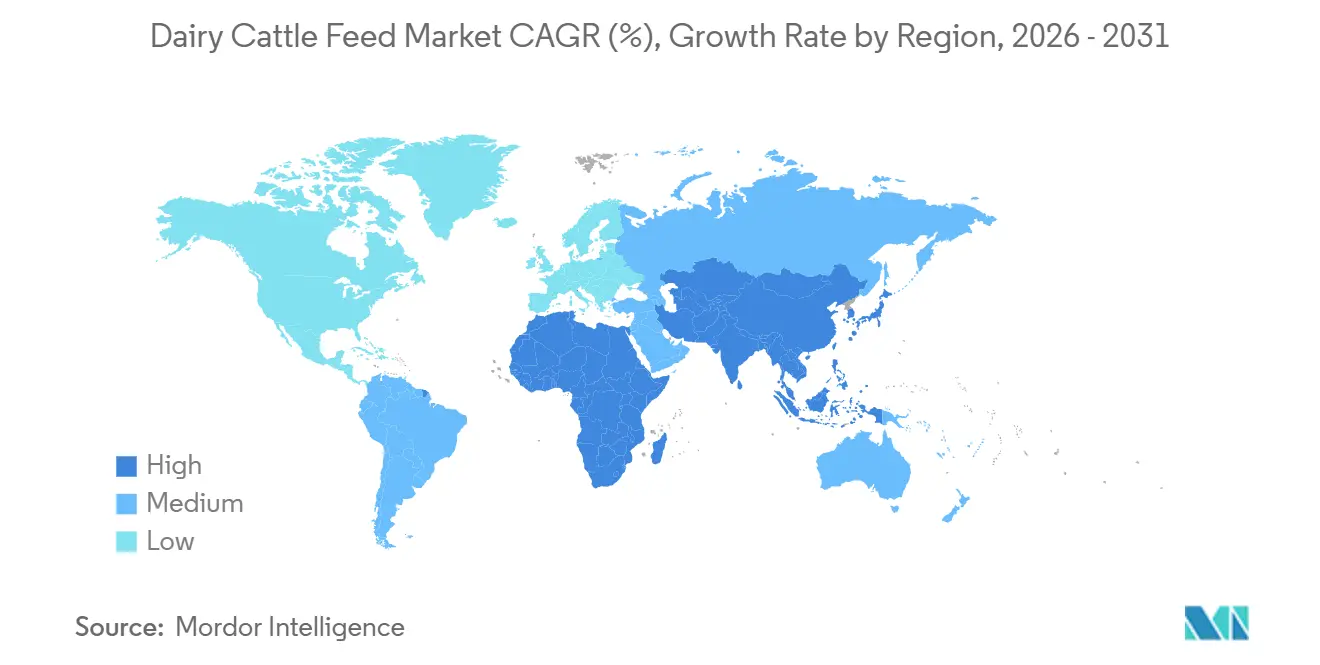

- Por geografía, América del Norte representó la mayor participación del 29% del mercado de alimento para ganado lechero en 2025, y el tamaño del mercado de Asia-Pacífico está creciendo más rápido a una CAGR del 7,4% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimento para Ganado Lechero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente intensificación de las granjas lecheras en economías emergentes | +1.2% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Adopción de software de alimentación de precisión y sensores de ración IoT | +0.8% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Auge en la demanda de productos lácteos funcionales A2 y sin lactosa | +0.6% | Global con ganancias tempranas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Contratos de cobertura de volatilidad para maíz forrajero y harina de soya | +0.5% | Principales regiones importadoras de granos | Corto plazo (≤ 2 años) |

| Programas de créditos de carbono que recompensan a los hatos lecheros de bajo metano | +0.7% | América del Norte, Europa y Oceanía | Largo plazo (≥ 4 años) |

| Bioconversión de estiércol en alimento de alto contenido proteico mediante insectos en la granja | +0.3% | Sitios piloto en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Intensificación de las Granjas Lecheras en Economías Emergentes

El crecimiento de la ganadería lechera en India está incrementando la demanda de alimento para rumiantes y alimento compuesto para ganado, impulsado por el aumento de la productividad del hato y las prácticas de alimentación estructuradas. Según el Gobierno de India, la producción de leche totalizó 247,87 millones de toneladas métricas en 2024-25, un incremento del 3,58% respecto a los 239,30 millones de toneladas métricas en 2023-24, lo que refleja la expansión de los sistemas lecheros organizados y el aumento del tamaño de los hatos[1]Fuente: Gobierno de India, Oficina de Información de Prensa (PIB), pib.gov.in. Este crecimiento subraya la necesidad de alimento para rumiantes nutricionalmente equilibrado para mantener los niveles de productividad. A medida que las granjas lecheras transicionan hacia operaciones comerciales con prácticas mejoradas de gestión de la alimentación, se proyecta que el uso de alimento formulado para ganado aumente, apoyando el crecimiento sostenido en el mercado de alimento para ganado lechero.

Adopción de Software de Alimentación de Precisión y Sensores de Ración IoT

Según un estudio de los Institutos Nacionales de Salud, el crecimiento de las granjas lecheras y el mayor tamaño de los hatos han incrementado la complejidad del monitoreo animal, generando desafíos relacionados con la salud, el bienestar y la productividad. El estudio enfatiza que la ganadería de precisión (PLF) emplea sensores para monitorear animales individuales en tiempo real, facilitando una mejor gestión del hato y la optimización del rendimiento[2]Fuente: Tangorra et al., "Internet de las Cosas (IoT): Aplicación de Sensores en la Ganadería Lechera," Institutos Nacionales de Salud (NIH), pmc.ncbi.nlm.nih.gov . Estos sistemas incorporan tecnologías IoT, incluida la computación en la nube y el aprendizaje automático, para permitir la toma de decisiones basada en datos en las operaciones lecheras.

Auge en la Demanda de Productos Lácteos Funcionales A2 y Sin Lactosa

Según los Institutos Nacionales de Salud, aproximadamente el 68% de la población mundial experimenta malabsorción de lactosa, lo que genera un aumento significativo en la demanda de productos lácteos sin lactosa. Este cambio en las preferencias de los consumidores está impulsando a los procesadores a enfocarse en la composición de la leche y a desarrollar productos lácteos especializados. En consecuencia, las granjas lecheras están implementando estrategias avanzadas de alimentación para regular los niveles de lactosa y mejorar la calidad de la leche. El creciente énfasis en los productos lácteos funcionales, como la leche sin lactosa, está impulsando la adopción de nutrición de precisión y aditivos para alimento, aumentando así la demanda de alimento de alta calidad para ganado diseñado para objetivos de producción específicos.

Contratos de Cobertura de Volatilidad para Maíz Forrajero y Harina de Soya

Las fluctuaciones en los precios de los granos forrajeros están impulsando el mayor uso de estrategias de gestión de riesgos dentro del mercado de alimento para ganado lechero. Los datos de la Universidad de Illinois, basados en información vinculada al Departamento de Agricultura de los Estados Unidos, indican que los futuros del maíz subieron de USD 4,69 por bushel el 27 de febrero de 2026 a USD 4,90 por bushel el 13 de marzo de 2026, destacando la volatilidad de precios a corto plazo [3]Fuente: Universidad de Illinois, "Precios Proyectados y Factores de Volatilidad para 2026," farmdocdaily.illinois.edu . Esta variabilidad afecta las estructuras de costos de alimento y los márgenes de ganancia de los productores lecheros. En consecuencia, los fabricantes de alimento y los agricultores están adoptando cada vez más contratos a plazo y herramientas de cobertura para estabilizar los costos de insumos, asegurar un suministro consistente y mantener la rentabilidad en las operaciones lecheras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de barreras fitosanitarias de importación sobre ingredientes para alimento | -0.6% | Asia-Pacífico, Oriente Medio y África del Norte | Corto plazo (≤ 2 años) |

| Escrutinio del uso de antibióticos que endurece las aprobaciones de alimento medicado | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión sobre los márgenes por el consumo de leches alternativas | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Limitaciones crediticias de los pequeños agricultores en África y Asia del Sur | -0.5% | África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Barreras Fitosanitarias de Importación sobre Ingredientes para Alimento

Las regulaciones fitosanitarias cada vez más estrictas están restringiendo el comercio global de ingredientes para alimento, afectando significativamente la disponibilidad de suministro para el mercado de alimento para ganado lechero. El Departamento de Agricultura de los Estados Unidos informa que los límites más estrictos de residuos de pesticidas propuestos por la Unión Europea podrían afectar exportaciones agrícolas por un valor superior a USD 5.400 millones anuales [4]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA FAS), "La UE Propone Reducir los LMR al Límite de Cuantificación para Pesticidas en Productos Importados a través del Paquete Ómnibus de Alimentos y Piensos," fas.usda.gov. Estas medidas regulatorias aumentan los costos de cumplimiento y restringen el acceso al mercado para los exportadores. En consecuencia, los fabricantes de alimento enfrentan interrupciones en el suministro y desafíos de precios, lo que subraya la importancia de estrategias de abastecimiento diversificadas y prácticas de adquisición flexibles.

Escrutinio del Uso de Antibióticos que Endurece las Aprobaciones de Alimento Medicado

La Guía 273 de la Administración de Alimentos y Medicamentos (FDA), finalizada en 2023, exige a los fabricantes de alimento presentar datos actualizados sobre la duración de uso, lo que genera plazos de aprobación más largos. En Europa, las regulaciones sobre contaminación cruzada imponen límites estrictos sobre las dosis terapéuticas permitidas, lo que requiere líneas de producción dedicadas o procedimientos de limpieza exhaustivos. Estas exigencias regulatorias aumentan la presión sobre la capacidad de los molinos, complicando los esfuerzos por mantener la eficiencia operativa mientras se adhieren a los estándares de seguridad en constante evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alimento: Los Aditivos Funcionales Amplían la Captura de Valor

El alimento energético lideró con la mayor participación del 40% del mercado de alimento para ganado lechero en 2025, mientras que el tamaño del mercado de aditivos funcionales avanza a la CAGR más rápida del 8,9% de 2026 a 2031. Los productores se están enfocando cada vez más en el 3-nitrooxipropanol, ya que la inversión en este aditivo puede compensarse mediante créditos de carbono y la reducción de los gravámenes sobre la leche relacionados con el metano. Si bien los alimentos energéticos continúan dominando el mercado de alimento para ganado lechero en términos de tamaño, su participación está disminuyendo gradualmente a medida que los molinos de alimento asignan presupuestos hacia probióticos, levadura viva y aminoácidos protegidos. Las empresas emergentes enfocadas en la modulación del microbioma ruminal están ingresando a un espacio anteriormente dominado por croquetas medicadas.

En la formulación práctica de raciones, las enzimas y los microbiales de alimentación directa se combinan con metionina recubierta para mejorar la eficiencia proteica. Los aditivos funcionales podrían capturar una participación de mercado significativa si los organismos reguladores aceptan estrategias de comercialización similares a las de los medicamentos con receta. Los alimentos energéticos seguirán siendo un componente clave, pero se proyecta que se orienten hacia subproductos de granos locales cuando los precios del maíz alcancen niveles de paridad de exportación. Esta tendencia subraya la transición del mercado de alimento para ganado lechero hacia la densidad de nutrientes por encima del simple contenido calórico.

Por Forma: La Automatización de la TMR Impulsa la Adopción

Los pellets mantuvieron la mayor participación del 46% del mercado de alimento para ganado lechero en 2025, mientras que el tamaño del mercado de ración totalmente mezclada (TMR) se expande a la CAGR más rápida del 9,7% de 2036 a 2031. Las mezcladoras robóticas que pesan, mezclan y distribuyen el alimento con alta precisión están impulsando los avances en el mercado de alimento para ganado lechero. Los grandes hatos dependen cada vez más de los robots de Ración Totalmente Mezclada (TMR) para abordar los desafíos de personal causados por la persistente escasez de mano de obra. Como resultado, el mercado de componentes de TMR se está expandiendo, particularmente en regiones donde la eficiencia energética contribuye a mejores cuadros de puntuación de carbono, atrayendo el interés de los compradores de leche.

Si bien la demanda de alimento en croquetas y harina se mantiene estable en las dietas de terneros y novillas, su crecimiento es limitado. Por el contrario, la introducción de sensores avanzados de nutrientes para TMR, que transmiten datos detallados como la Fibra Detergente Neutro (FDN) y el contenido de almidón a paneles de control basados en la nube, está transformando el alimento en un producto basado en datos. Los molinos de alimento capaces de proporcionar tanto la mezcla física de alimento como los conocimientos de datos acompañantes están posicionados para beneficiarse significativamente en este mercado en evolución.

Por Fuente de Ingrediente: La Harina de Soya Gana Terreno en la Fortificación Proteica

El maíz representó la mayor participación del 57% del mercado de alimento para ganado lechero en 2025, y el tamaño del mercado de harina de soya está creciendo a la CAGR más rápida del 7,9% de 2026 a 2031. El enfoque en lograr una ganancia diaria promedio significativa en los iniciadores para terneros ha intensificado la competencia en las fuentes de proteína. La prima por la soya libre de deforestación certificada por la Unión Europea ha aumentado, lo que lleva a los molinos a explorar sustituciones parciales con alternativas como la torta de aceite de insectos, la canola y el expeller de palma de aceite. Estos desarrollos indican un cambio hacia la diversificación de las fuentes de proteína en el mercado de alimento para ganado lechero, reduciendo la dependencia de cualquier leguminosa en particular.

El heno de alfalfa, el trigo y los chips de yuca son componentes clave para satisfacer los requisitos de energía y fibra en regiones donde las condiciones agronómicas locales permiten su cultivo. Estos ingredientes para alimento desempeñan un papel crucial en el apoyo a la nutrición del ganado y en garantizar una productividad óptima. Además, los contratos a plazo y el seguro climático paramétrico para el maíz y la soya se han convertido en parte integral de los acuerdos entre molinos y agricultores, abordando los aspectos financieros en las formulaciones de alimento para reducir los riesgos y mantener la estabilidad en la cadena de suministro.

Por Etapa del Ciclo de Vida: Las Innovaciones en Iniciador para Terneros Impulsan el Rendimiento Temprano

Las raciones para vacas en lactación representaron la mayor participación del 48% del mercado de alimento para ganado lechero en 2025, y el tamaño del mercado de iniciador para terneros está creciendo más rápido a una CAGR del 9,1% de 2026 a 2031. La nutrición en etapas tempranas se enfatiza cada vez más en el alimento para ganado lechero, con las formulaciones de iniciador para terneros desempeñando un papel significativo en el desarrollo ruminal y la productividad a largo plazo. Las investigaciones destacan que los iniciadores para terneros generalmente contienen un 18% o más de proteína cruda para promover el crecimiento y la actividad microbiana en el rumen en desarrollo. La creciente adopción de programas estructurados de alimentación para terneros y las transiciones más tempranas de leche a alimento iniciador están impulsando la demanda de formulaciones de alta calidad y digestibles.

Los alimentos para vacas secas y de transición son reconocidos por su papel en el equilibrio de minerales para prevenir la fiebre de leche y la cetosis. Componentes clave como la colina protegida, el cromo y las sales de magnesio se enfatizan cada vez más, destacando el creciente reconocimiento del impacto crítico del período pre y posparto en la productividad de la vaca. Aunque el tamaño del mercado de estos productos de transición es relativamente pequeño, se beneficia de márgenes estables debido al importante soporte técnico requerido y la naturaleza especializada de estos alimentos.

Análisis Geográfico

Se proyecta que América del Norte represente el 29% de la participación del mercado de alimento para ganado lechero en 2025. Estados como California, Wisconsin, Idaho y Texas representan centros de demanda significativos, respaldados por molinos regionales que ofrecen soluciones de inicio de Ración Totalmente Mezclada (TMR) y análisis basados en la nube. El sistema de cuotas de Canadá estabiliza los pagos por leche, lo que a su vez equilibra los presupuestos de alimento. Mientras tanto, México aprovecha su proximidad a los ingredientes excedentes de los Estados Unidos, fomentando una sólida red logística transfronteriza. La empresa conjunta Akralos de Archer-Daniels-Midland Company (ADM) y Alltech, Inc., lanzada en febrero de 2026, destaca el enfoque de la región en escalar operaciones e integrar servicios técnicos.

Se proyecta que el mercado de Asia-Pacífico crezca a una CAGR del 7,4% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento. Las iniciativas gubernamentales que apoyan la infraestructura de cadena de frío y la genotipificación están aumentando la demanda de requisitos de especificaciones de alimento más elevados. Estos programas tienen como objetivo mejorar la eficiencia y la calidad de la producción de alimento, garantizando el cumplimiento de los estándares industriales en evolución. Aunque Australia y Japón se consideran mercados maduros, mantienen una fuerte demanda de trazabilidad del alimento y aditivos funcionales que satisfagan las expectativas de los consumidores en materia de sostenibilidad, lo que refleja un creciente énfasis en la transparencia y la responsabilidad ambiental.

Europa está navegando desafíos como el estancamiento de la producción de leche, las estrictas políticas climáticas y la competencia de las alternativas de origen vegetal. Las consideraciones sobre la huella de carbono y los límites de residuos están influyendo en las elecciones de ingredientes, fomentando el uso de granos regionales y certificaciones de soya libre de deforestación. Europa del Este sigue siendo un área prometedora para la expansión, como lo demuestran las recientes actividades de ForFarmers en Polonia. América del Sur se beneficia de las ventajas de costo asociadas con los sistemas basados en pastoreo, pero está adoptando cada vez más dietas de confinamiento para aprovechar las oportunidades de exportación.

Panorama Competitivo

El mercado está moderadamente concentrado con los principales actores que incluyen a Cargill, Incorporated, Archer-Daniels-Midland Company (ADM), Nutreco N.V. (SHV Holdings N.V.), Land O'Lakes, Inc. y De Heus Voeders B.V. La expansión de la producción de alimento de Cargill, Incorporated en Punjab y la operación conjunta de Archer-Daniels-Midland Company con Alltech, Inc. en febrero de 2026 ilustran cómo la escala se complementa con la proximidad a los nodos de crecimiento. Las herramientas digitales de estilo Skretting de Nutreco N.V., la monetización de carbono Truterra de Land O'Lakes, Inc. y la expansión de De Heus Voeders B.V. en múltiples países del Sudeste Asiático reflejan caminos variados hacia el mismo objetivo final: integrar alimento, datos y sostenibilidad en un único contrato con el agricultor.

Los nuevos participantes se enfocan en la optimización digital de raciones o en soluciones de bajo metano en lugar de molinos físicos. Según Performance Livestock Analytics, Inc., sus sistemas de monitoreo de comederos están desplegados en más de 4.000 sitios, capturando datos que posteriormente pueden alimentar paquetes de aditivos personalizados. Mientras tanto, especialistas en ingredientes como Lallemand Inc., Evonik Industries AG, BASF SE y DSM-Firmenich AG compiten por patentar levaduras, aminoácidos y vitaminas que toleran el peletizado a alta temperatura y aún se expresan en el rumen.

Quedan espacios en blanco en proteína de insectos, vacunas contra el metano y derivados de algas marinas. Según ArkeaBio, la empresa recaudó aproximadamente USD 45,5 millones en 2026 para desarrollar una vacuna de dosis única contra el metano que podría sustituir la dosificación diaria de aditivos. Symbrosia está escalando sus soluciones de alimento basadas en algas marinas para aplicaciones ganaderas a gran escala, respaldada por ensayos que demuestran un potencial significativo de reducción de metano en sistemas bovinos, con esfuerzos de comercialización en curso que avanzan hacia 2026.

Líderes de la Industria de Alimento para Ganado Lechero

Cargill, Incorporated

Archer-Daniels-Midland Company (ADM)

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

De Heus Voeders B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La adquisición de CJ Feed and Care por parte de De Heus Voeders B.V. mejora su red de producción y distribución de alimento en toda Asia. Este desarrollo refuerza el suministro de alimento en mercados ganaderos de rápido crecimiento. La adquisición aborda la creciente demanda de alimento para ganado nutricionalmente optimizado, impulsada por la expansión de los sistemas intensivos de ganadería lechera y de cría.

- Febrero de 2026: Cargill, Incorporated inauguró una planta de alimento para ganado lechero en Wazirabad, Punjab, India, con una inversión de INR 300 crore (USD 36 millones) y una capacidad de producción anual de 400.000 toneladas métricas. Esta instalación es la planta de alimento para ganado lechero más grande de Cargill en Asia del Sur y la segunda en Punjab.

- Febrero de 2026: Archer-Daniels-Midland Company (ADM) y Alltech, Inc. presentaron Akralos Animal Nutrition. Aprovechando la experiencia en formulación y las redes de distribución, Akralos tiene como objetivo ofrecer soluciones avanzadas de alimento para ganado orientadas al rendimiento, atendiendo la creciente demanda del mercado.

Alcance del Informe Global del Mercado de Alimento para Ganado Lechero

El alimento para ganado lechero es una formulación nutricional equilibrada diseñada para satisfacer los requisitos dietéticos del ganado productor de leche. Contribuye a la producción de leche, promueve la salud animal y mejora la eficiencia del alimento durante las diversas etapas de crecimiento y lactación. El informe del mercado de alimento para ganado lechero está segmentado por tipo de alimento (alimento energético, alimento proteico, minerales, vitaminas, alimento funcional y otros), forma (pellets, croquetas, harina, ración totalmente mezclada y otros), fuente de ingrediente (maíz, harina de soya, trigo, alfalfa y otros), etapa del ciclo de vida (iniciador para terneros, crecimiento para novillas, ración para vaca en lactación, ración para vaca seca y otros) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Alimento Energético |

| Alimento Proteico |

| Minerales |

| Vitaminas |

| Aditivos Funcionales |

| Otros |

| Pellets |

| Croquetas |

| Harina |

| Ración Totalmente Mezclada (TMR) |

| Otros |

| Maíz |

| Harina de Soya |

| Trigo |

| Alfalfa |

| Otros |

| Iniciador para Terneros |

| Crecimiento para Novillas |

| Ración para Vaca en Lactación |

| Ración para Vaca Seca |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Italia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Alimento | Alimento Energético | |

| Alimento Proteico | ||

| Minerales | ||

| Vitaminas | ||

| Aditivos Funcionales | ||

| Otros | ||

| Por Forma | Pellets | |

| Croquetas | ||

| Harina | ||

| Ración Totalmente Mezclada (TMR) | ||

| Otros | ||

| Por Fuente de Ingrediente | Maíz | |

| Harina de Soya | ||

| Trigo | ||

| Alfalfa | ||

| Otros | ||

| Por Etapa del Ciclo de Vida | Iniciador para Terneros | |

| Crecimiento para Novillas | ||

| Ración para Vaca en Lactación | ||

| Ración para Vaca Seca | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del alimento global para ganado lechero en 2031?

Se proyecta que el mercado de alimento para ganado lechero alcance USD 105.800 millones en 2031.

¿Qué tipo de alimento se está expandiendo más rápido?

Los aditivos funcionales están creciendo a una CAGR del 8,9% a medida que los productores apuntan a reducciones de metano y primas de calidad de leche.

¿Por qué la ración totalmente mezclada está ganando terreno sobre los pellets?

Los sistemas automatizados de TMR reducen los costos laborales y energéticos al tiempo que garantizan una entrega consistente de nutrientes, impulsando una CAGR del 9,7% hasta 2031.

¿Qué región muestra el crecimiento más rápido en la demanda de alimento?

Se proyecta que el tamaño del mercado de Asia-Pacífico crezca a la CAGR más rápida del 7,4% de 2026 a 2031.

Última actualización de la página el: