Tamaño y Participación del Mercado de CXL Signal Conditioner and Retimer IC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

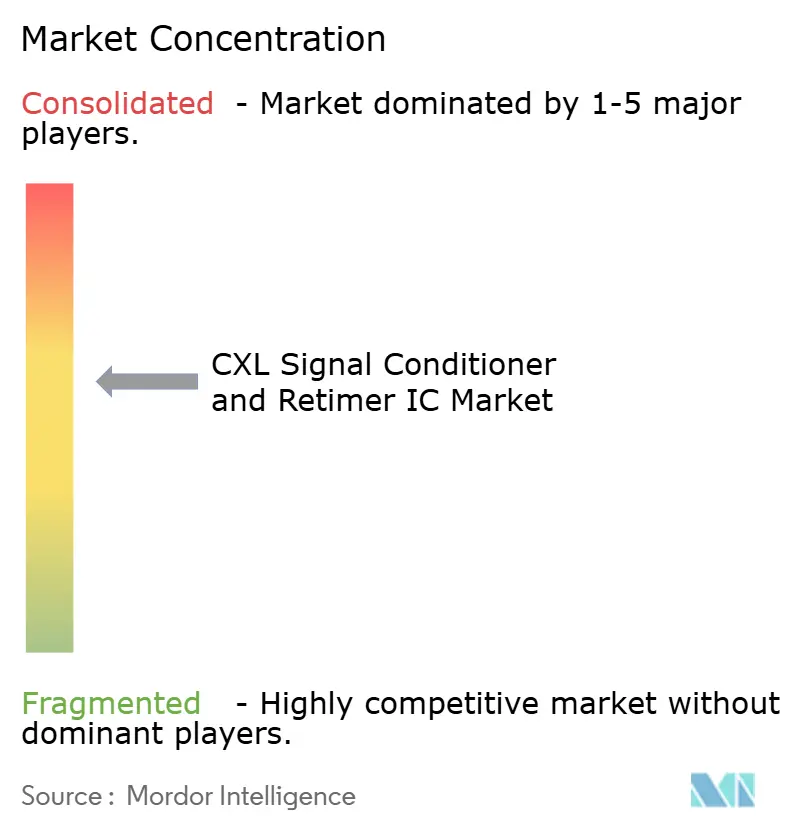

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CXL Signal Conditioner and Retimer IC por Mordor Intelligence

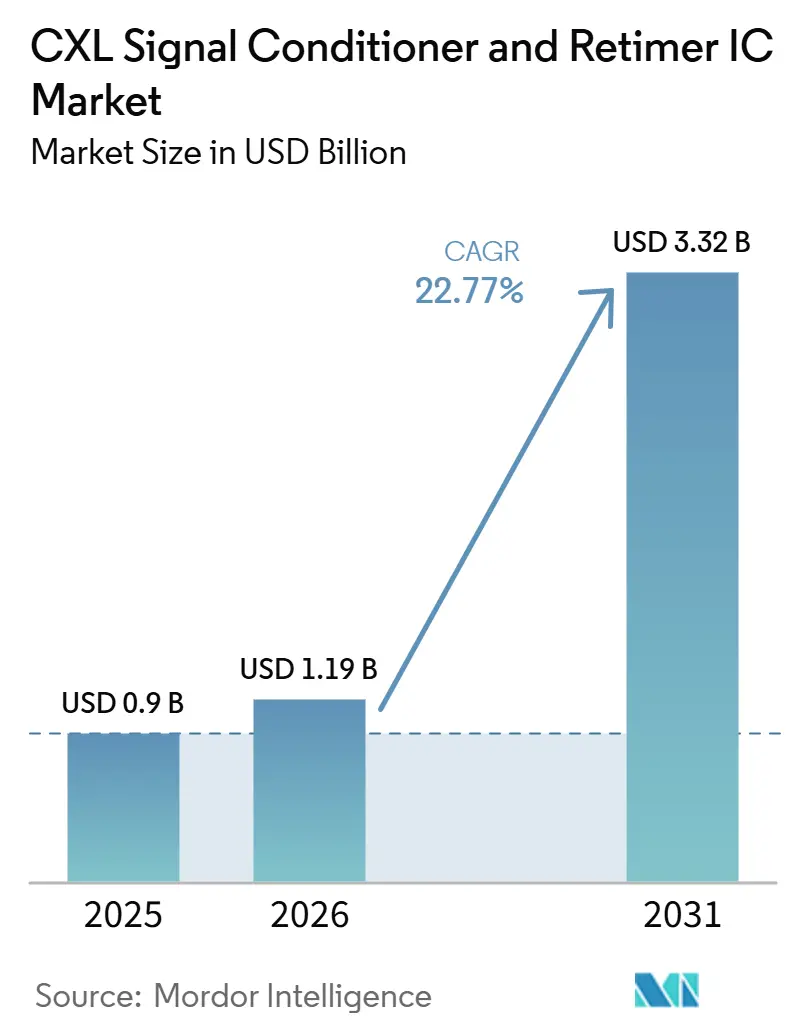

Se proyecta que el tamaño del mercado de CXL Signal Conditioner and Retimer IC sea de 0,90 mil millones de USD en 2025, 1,19 mil millones de USD en 2026, y alcance 3,32 mil millones de USD en 2031, creciendo a una CAGR del 22,77% de 2026 a 2031. La base de 2025 reflejó un mercado que ya había pasado a escala comercial porque las plataformas de servidores de IA con PCIe 5.0 y CXL 2.0 se estaban implementando en volumen en clústeres de hiperescala. La transición de 2026 está centrada en la rampa de producción de PCIe 6.0, donde los límites de integridad de señal a 64 GT/s sobre materiales de PCB estándar hacen que los retimers externos sean un componente obligatorio en el diseño de placas de servidores de IA. Este cambio no es un paso rutinario de una generación de PCIe a la siguiente, porque el menor alcance utilizable de las trazas mueve los retimers hacia posiciones que antes dependían del enrutamiento pasivo y amplía el contenido de silicio por servidor. La expansión de memoria basada en CXL, la agrupación y los tejidos basados en conmutadores añaden una demanda adicional porque aumentan el número de enlaces que necesitan recuperación de señal en toda la arquitectura de bastidor y servidor. El mercado de CXL Signal Conditioner and Retimer IC también sigue siendo moldeado por la fortaleza de implementación de hiperescala en América del Norte, el rápido escalado de la cadena de suministro en Asia-Pacífico, y una estructura competitiva donde los proveedores establecidos se benefician de posiciones de calificación profundas mientras los participantes más nuevos intentan ingresar a través del rendimiento, la integración de cables y la preparación para la interoperabilidad.

Conclusiones Clave del Informe

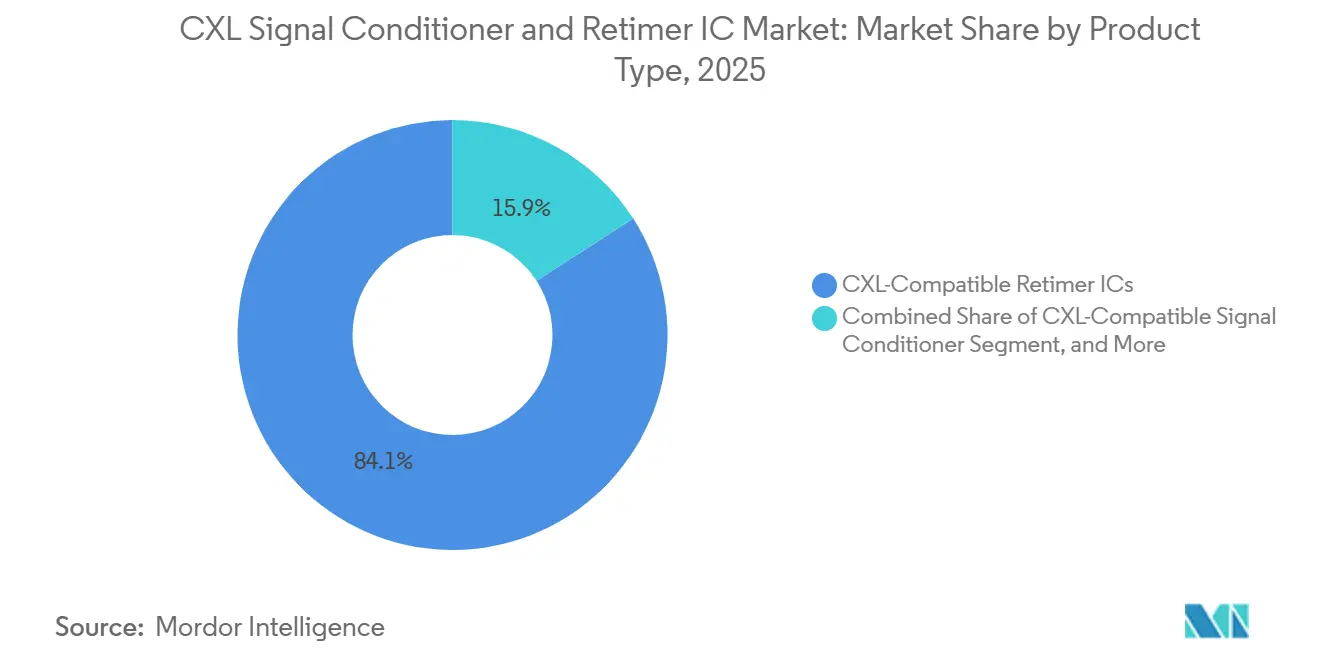

- Por tipo de producto, los CXL-Compatible Retimer ICs capturaron el 84,12% de la participación del tamaño del mercado de CXL Signal Conditioner and Retimer IC en 2025, mientras que se proyecta que los ICs de acondicionamiento de señal activo se expandan a una CAGR del 23,37% hasta 2031.

- Por compatibilidad de generación PCIe/CXL, los ICs compatibles con PCIe 5.0 y CXL 1.x-2.0 mantuvieron una participación del 66,83% en 2025, mientras que se espera que los ICs compatibles con PCIe 6.0 y CXL 3.x registren la CAGR más alta del 23,54% hasta 2031.

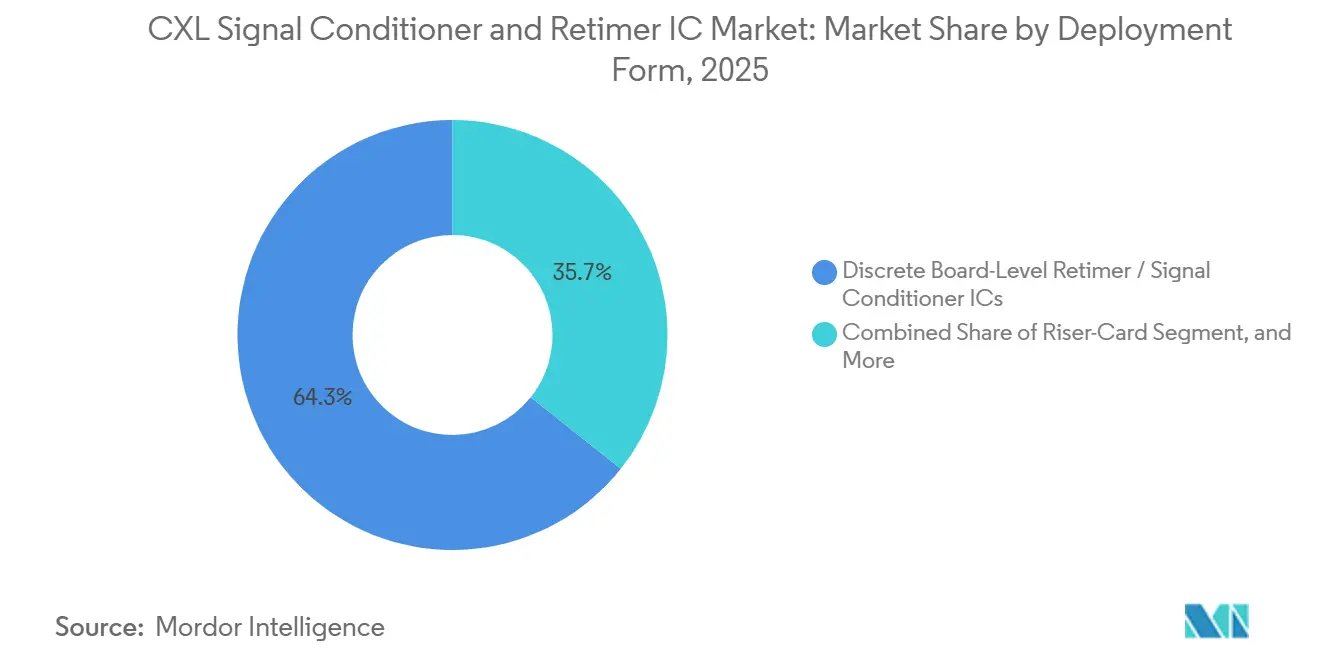

- Por forma de implementación, los ICs de retimer y acondicionador de señal discretos a nivel de placa representaron el 64,31% de la participación en 2025, mientras que se proyecta que los ICs integrados en cables eléctricos activos y módulos de cable inteligente crezcan a una CAGR del 23,49% hasta 2031.

- Por aplicación, los servidores de aceleración de IA y GPU representaron el 52,96% de la participación del tamaño del mercado de CXL Signal Conditioner and Retimer IC en 2025, mientras que se proyecta que las plataformas de expansión de memoria CXL y agrupación de memoria avancen a una CAGR del 24,32% hasta 2031.

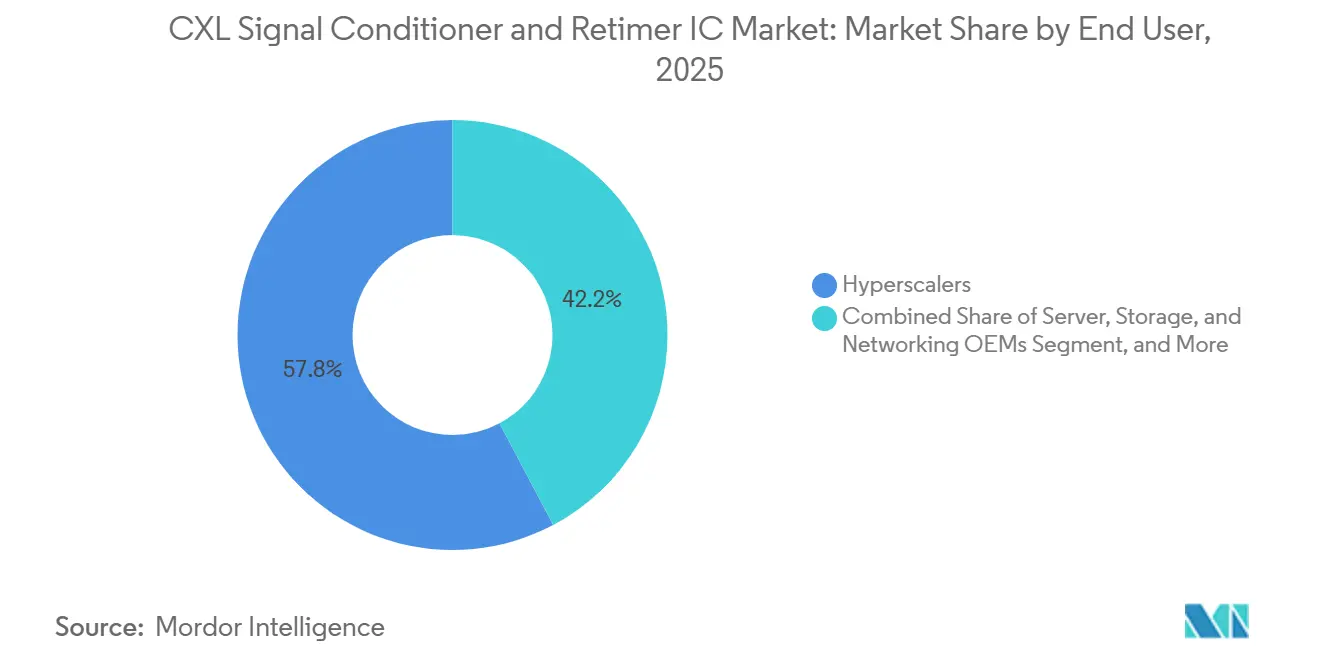

- Por usuario final, los hyperscalers mantuvieron el 57,77% de la participación en 2025, mientras que se espera que los proveedores de servicios en la nube y los proveedores neocloud se expandan a una CAGR del 24,13% hasta 2031.

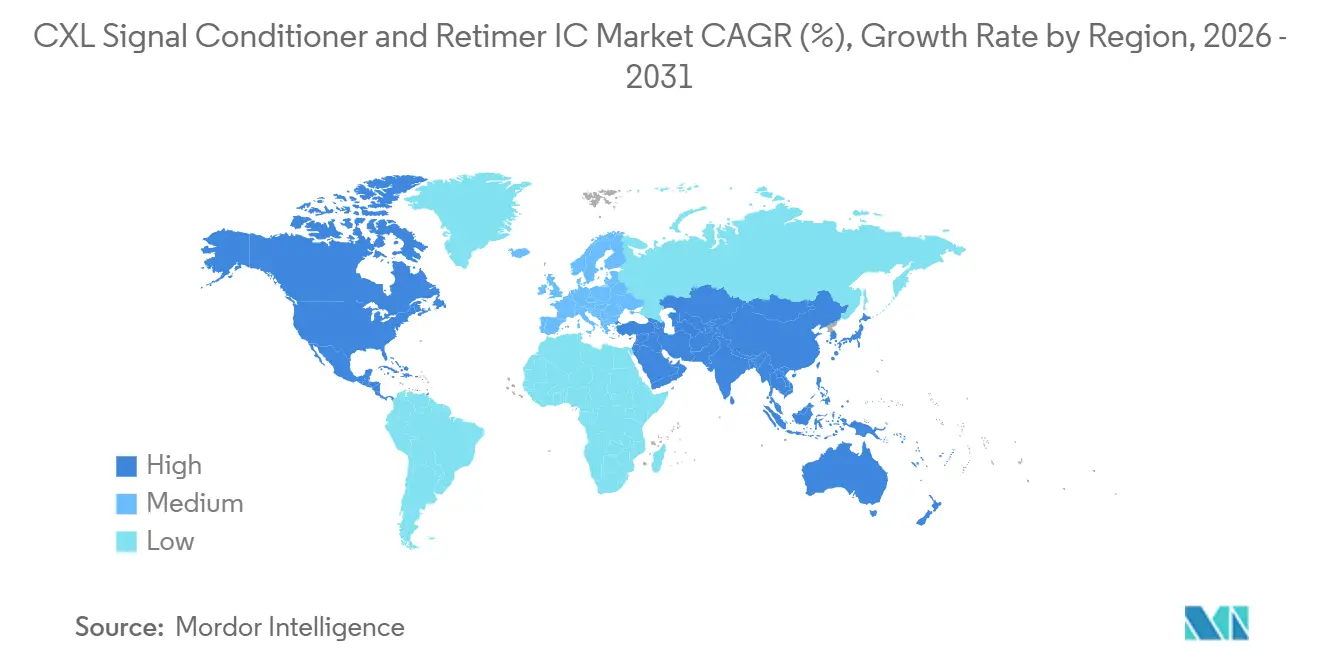

- Por geografía, América del Norte representó el 49,07% de la participación del tamaño del mercado de CXL Signal Conditioner and Retimer IC de la demanda global en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CXL Signal Conditioner and Retimer IC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La densificación de bastidores de servidores de IA eleva los presupuestos de pérdida de canal | +5.5% | Global, con concentración principal en clústeres de hiperescala de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La adopción de PCIe 6.0 y CXL 3.0 obliga a la recuperación de señal con reconocimiento de protocolo | +4.8% | Global, liderado por plataformas OEM de América del Norte y cadenas de suministro ODM de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las necesidades de agrupación de memoria de hiperescala amplían la demanda de conectividad CXL de baja latencia | +4.2% | América del Norte y Europa, con adopción secundaria en entornos neocloud de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los retimers con capacidad de Gen 6 se convierten en estándar de diseño en las nuevas plataformas de IA | +3.5% | Global, anclado en los ecosistemas ODM de América del Norte, Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Las arquitecturas de sistemas basadas en chiplets aumentan el recuento de interconexiones de placa a placa | +2.1% | Global, especialmente relevante en los centros de diseño y empaquetado de chiplets de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los costos de pruebas de interoperabilidad elevan los costos de cambio para los proveedores calificados | +1.4% | Global, con la mayor carga en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Densificación de Bastidores de Servidores de IA Está Elevando los Presupuestos de Pérdida de Canal

Los bastidores de aceleradores de IA modernos ya habían superado los 150 kW por bastidor para sistemas de 72 GPU en 2025, y Microsoft Research mostró que la potencia de los bastidores de aceleradores estaba aumentando mucho más rápido que los bastidores de cómputo general y almacenamiento.[1]Microsoft Research, "Diseño de Jerarquías de Suministro de Energía para Centros de Datos en la Era de la IA," arXiv, ar5iv.labs.arxiv.org Ese cambio de potencia es relevante para el mercado de CXL Signal Conditioner and Retimer IC porque los bastidores más densos colocan más enlaces de alta velocidad en diseños térmicos y físicos más compactos. A velocidades de PCIe 6.0, los límites de alcance en los materiales de placa estándar se vuelven lo suficientemente severos como para que la recuperación de señal ya no pueda tratarse como opcional en muchas rutas de servidor. El resultado no es solo una mayor demanda unitaria, sino también una colocación más amplia en los enlaces GPU a CPU, GPU a memoria y GPU a red dentro de los sistemas de IA avanzados. A medida que las arquitecturas de bastidor avanzan hacia envolventes de mayor potencia en los próximos años, se espera que la necesidad de integridad de enlace determinista siga respaldando el mercado de CXL Signal Conditioner and Retimer IC en las nuevas generaciones de plataformas.

La Adopción de PCIe 6.0 y CXL 3.0 Está Obligando a la Recuperación de Señal con Reconocimiento de Protocolo

El paso de PCIe 5.0 a PCIe 6.0 cambió los requisitos de los retimers porque la señalización PAM4 y la operación basada en FLIT elevan la carga técnica sobre los dispositivos de recuperación de enlace. Ese cambio respalda el mercado de CXL Signal Conditioner and Retimer IC porque los proveedores ahora deben cumplir objetivos más estrictos de latencia, cumplimiento e interoperabilidad en tejidos de IA y memoria. Microchip Technology lanzó retimers PCIe 6.0 y CXL 3.1 en junio de 2026 con una latencia de pin a pin inferior a 12 ns, lo que muestra cómo el cumplimiento de baja latencia se ha convertido en un factor de compra central para implementaciones avanzadas. El Consorcio CXL también publicó la especificación CXL 4.0 en noviembre de 2025, lo que significa que los ciclos de productos se están acortando incluso mientras CXL 3.x entra en una implementación más amplia.[2]Consorcio CXL, "Desarrollo de un Programa Robusto de Cumplimiento CXL," Blog del Consorcio Compute Express Link, computeexpresslink.org Esa ventana de estándares más corta favorece a los proveedores que pueden pasar rápidamente del diseño a la certificación y luego al envío en volumen. También mantiene la recuperación de señal con reconocimiento de protocolo en el centro del mercado de CXL Signal Conditioner and Retimer IC a medida que las plataformas de servidor avanzan más profundamente en Gen 6 y se preparan para generaciones posteriores.

Las Necesidades de Agrupación de Memoria de Hiperescala Están Ampliando la Demanda de Conectividad CXL de Baja Latencia

Microsoft Research mostró que hasta el 25% de la DRAM en grandes clústeres en la nube podría quedar inactiva cuando el cómputo y la memoria no están equilibrados, y también encontró que la agrupación basada en CXL puede reducir las necesidades agregadas de DRAM en un 7% y reducir el costo del servidor en un 3,5%. Esa economía es directamente relevante para el mercado de CXL Signal Conditioner and Retimer IC porque cada arquitectura de agrupación de memoria depende de enlaces CXL estables, de baja latencia y alta velocidad. Microsoft Research también propuso módulos de memoria de topología dispersa en 2026, lo que refuerza el movimiento desde el trabajo conceptual hacia el diseño de implementación práctica. Marvell se sumó a esa dirección en marzo de 2026 al anunciar un conmutador CXL 3.x de 260 canales diseñado para el escalado de memoria compartida de hasta 48 TB y 4 TB/s de ancho de banda acumulado.[3]Marvell Technology, Inc., "Marvell Lanza el Conmutador CXL de Nueva Generación, Permitiendo que la Agrupación de Memoria Supere la Barrera de Memoria de IA," Sala de Prensa de Marvell, marvell.com Una vez que estas implementaciones se expandan, la demanda de retimers no se limitará a las placas base del host porque también se extiende a las rutas de conmutadores, los enlaces de módulos y las capas de interconexión a nivel de tejido. Eso amplía la oportunidad direccionable para el mercado de CXL Signal Conditioner and Retimer IC más allá del recuento de servidores de IA por sí solo.

Los Retimers con Capacidad de Gen 6 Se Están Convirtiendo en Estándar de Diseño en las Nuevas Plataformas de IA

Astera Labs declaró en mayo de 2025 que sus Retimers Inteligentes DSP PCIe y CXL Aries 6 habían completado la calificación con los principales clientes de servidores de IA y en la nube, y estaban pasando a producción en volumen con los lanzamientos de plataformas de próxima generación. La empresa luego reportó ingresos del primer trimestre de 2026 de 308,4 millones de USD, un aumento del 93% interanual, lo que reflejó rampas de volumen en múltiples plataformas de IA en los principales clientes de hiperescala. Ese patrón es relevante para el mercado de CXL Signal Conditioner and Retimer IC porque una vez que un retimer de Gen 6 está calificado dentro de una plataforma, cambiar de proveedor a menudo desencadena otro largo ciclo de validación. Marvell también declaró que sus ingresos combinados de cables eléctricos activos y retimers se duplicarían en el año fiscal 2027 en comparación con el año fiscal 2026, lo que apunta a una conversión más amplia de victorias de diseño en volumen de envíos. El resultado es un efecto de estándar de diseño donde los proveedores calificados obtienen posiciones más duraderas durante la vida de una generación de plataforma. Ese efecto respalda tanto la visibilidad de volumen como la disciplina competitiva dentro del mercado de CXL Signal Conditioner and Retimer IC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta carga de validación para el cumplimiento de PCI-SIG y CXL retrasa las victorias de diseño | -1.8% | Global, con los ciclos más largos en las cadenas de suministro OEM de América del Norte y Europa | Mediano plazo (2-4 años) |

| Las revisiones rápidas de estándares aumentan el riesgo de obsolescencia del producto | -1.5% | Global, con exposición aguda para los ODMs de Asia-Pacífico bajo expectativas de ciclo de vida más cortos | Largo plazo (≥ 4 años) |

| Las restricciones de disipación de potencia y térmicas limitan la implementación en placas de servidor densas | -1.2% | Global, más agudo en las implementaciones de clústeres de IA de América del Norte por encima de 150 kW por bastidor | Mediano plazo (2-4 años) |

| La mejora de PHY en chip y el soporte integrado de CPU reducen la demanda de retimers independientes con el tiempo | -0.9% | Global, concentrado en las elecciones de plataforma de América del Norte por los principales proveedores de CPU | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Carga de Validación para el Cumplimiento de PCI-SIG y CXL Retrasa las Victorias de Diseño

Los requisitos de cumplimiento de PCI-SIG y CXL añaden múltiples capas de pruebas antes de que un retimer pueda convertirse de disponibilidad de silicio en aprobación de plataforma generadora de ingresos. El marco de cumplimiento del Consorcio CXL utiliza eventos de prueba estructurados y fases de interoperabilidad que requieren que los proveedores validen contra hardware del ecosistema y sistemas de referencia. Esa secuencia extiende el tiempo entre la finalización del producto y la implementación comercial, lo que reduce la ventana de ingresos disponible para cada generación en el mercado de CXL Signal Conditioner and Retimer IC. La carga es mayor para los proveedores más pequeños porque generalmente tienen menos equipos de cumplimiento dedicados y menos capacidad de laboratorio para acortar los ciclos de iteración. Esto tiende a reforzar la posición de los proveedores que ya tienen experiencia de certificación multigeneracional y confianza del cliente. El resultado es un mercado donde el rendimiento técnico importa, pero la preparación para la calificación a menudo determina quién llega primero a la implementación en volumen.

Las Revisiones Rápidas de Estándares Aumentan el Riesgo de Obsolescencia del Producto

La hoja de ruta de CXL ha avanzado rápidamente, y el lanzamiento de CXL 4.0 en noviembre de 2025 muestra con qué rapidez los proveedores deben actualizar la planificación de productos incluso mientras CXL 3.x todavía escala hacia la producción. Este ritmo crea un desafío real para el mercado de CXL Signal Conditioner and Retimer IC porque los ciclos de desarrollo de silicio personalizado pueden acercarse a la vida comercial de una generación de estándares. Una rampa de plataforma retrasada puede, por lo tanto, dejar a los proveedores con productos calificados que enfrentan ventanas de implementación cada vez más reducidas antes de que la próxima revisión se convierta en el foco. Los proveedores han respondido ampliando la compatibilidad, y Microchip declaró que su familia XpressConnect admite PCIe Gen 3 a Gen 6 en el mismo silicio. Ese enfoque reduce algo del riesgo del ciclo de vida, pero no elimina la presión creada por los cambios rápidos en los requisitos de la plataforma y las hojas de ruta de calificación del cliente. El efecto neto es que el momento del producto sigue siendo casi tan importante como el rendimiento del producto en el mercado de CXL Signal Conditioner and Retimer IC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Retimers Mantienen el Núcleo Mientras el Acondicionamiento Activo Construye una Nueva Capa de Crecimiento

Los CXL-Compatible Retimer ICs mantuvieron el 84,12% del segmento de tipo de producto en 2025, lo que los mantuvo firmemente en el centro de la demanda del mercado de CXL Signal Conditioner and Retimer IC. Esa gran participación reflejó su papel obligatorio en las placas base de servidores de IA, ensamblajes de cables y hardware de expansión de memoria donde se necesitaba regeneración completa con reconocimiento de protocolo a velocidades de Gen 5 y Gen 6. La base también se mantuvo estable porque los hyperscalers generalmente validan a los proveedores de retimers durante ciclos largos, lo que hace que los dispositivos aprobados sean más difíciles de reemplazar una vez que una plataforma entra en producción. En términos prácticos, la alta participación de 2025 muestra que la industria de CXL Signal Conditioner and Retimer IC todavía dependía principalmente del retiming completo en lugar de enfoques de acondicionamiento más simples. También muestra que el liderazgo de producto en este mercado está estrechamente vinculado a la profundidad de calificación, no solo al rendimiento bruto de canales.

Los ICs de acondicionador de señal y redriver siguieron siendo relevantes en aplicaciones de alcance más corto, como tarjetas riser, planos posteriores de almacenamiento y tarjetas de expansión empresariales, donde la capacidad completa de retimer no siempre es necesaria. Se proyecta que los ICs de acondicionamiento de señal activo crezcan a una CAGR del 23,37% hasta 2031, lo que los convierte en el tipo de producto de más rápido crecimiento en el tamaño del mercado de CXL Signal Conditioner and Retimer IC por segmento. Ese crecimiento proviene de su uso en ensamblajes de cables eléctricos activos y módulos de cable inteligente que extienden las señales PCIe 6.0 a través de enlaces de cobre entre bastidores. Montage Technology amplió esa dirección de producto en enero de 2026 cuando lanzó una solución de cable eléctrico activo PCIe 6.x y CXL 3.x desarrollada con fabricantes de cables en China y validada con CPUs, xPUs, conmutadores PCIe y NICs. El movimiento es relevante porque desplaza parte de la oportunidad de los zócalos de placa a las capas de interconexión basadas en cables. También amplía la combinación de productos direccionables dentro del mercado de CXL Signal Conditioner and Retimer IC sin reducir el papel central de los retimers en los enlaces de rendimiento crítico.

Por Compatibilidad de Generación PCIe/CXL: El Suministro de Gen 5 Todavía Lleva la Escala Mientras Gen 6 Define el Perfil de Crecimiento

Los ICs compatibles con PCIe 5.0 y CXL 1.x-2.0 mantuvieron el 66,83% de este segmento en 2025, lo que significó que las plataformas de generación heredada a actual todavía representaban la mayor parte del volumen de envíos. Esa posición reflejó la producción continua de servidores de IA de generación Hopper y la gran base instalada ya presente en centros de datos de hiperescala y neocloud. El mercado de CXL Signal Conditioner and Retimer IC entró, por lo tanto, en 2026 con una fuerte cola de demanda de las generaciones de servidores existentes, incluso cuando las nuevas plataformas se preparaban para la transición a Gen 6. Esa base instalada es importante porque los ciclos de reemplazo en grandes entornos en la nube no ocurren de inmediato, y los sistemas validados siguen generando demanda durante varios trimestres. También ayuda a explicar por qué el mercado no se desplazó completamente al nivel de compatibilidad más nuevo tan pronto como la siguiente especificación estuvo disponible.

Se proyecta que los ICs compatibles con PCIe 6.0 y CXL 3.x crezcan a una CAGR del 23,54% hasta 2031, lo que los convierte en la categoría de compatibilidad de más rápido movimiento en el mercado de CXL Signal Conditioner and Retimer IC. Su crecimiento está vinculado a la rampa de producción de 2026 de las plataformas de servidores de IA más nuevas y a la necesidad técnica de una recuperación de señal más estricta a 64 GT/s. La Huella Suplementaria de Retimer PCIe 6.0 de Intel también admite una ruta más favorable para actualizaciones al permitir transiciones de retimer compatibles con pines entre generaciones, lo que reduce la fricción de rediseño para los desarrolladores de servidores. El resumen del producto del retimer BCM85667 de Broadcom destacó el cumplimiento con esa huella, lo que muestra cómo los proveedores se posicionan en torno a la continuidad de la plataforma tanto como al rendimiento. Los diseños multigeneracionales se han convertido, por lo tanto, en una opción de adquisición práctica para los ODMs y OEMs que desean extender el valor de calificación a través de múltiples ciclos de producto. El resultado es un segmento de compatibilidad donde el volumen actual todavía se inclina hacia Gen 5, pero el crecimiento futuro está cada vez más definido por la adopción de Gen 6 y estrategias de diseño más amplias con compatibilidad retroactiva.

Por Forma de Implementación: El Hardware a Nivel de Placa Mantiene la Base Instalada Mientras los Diseños Integrados en Cable Ganan Impulso

Los ICs de retimer y acondicionador de señal discretos a nivel de placa representaron el 64,31% de la demanda por forma de implementación en 2025, dándoles la posición líder dentro de la participación del mercado de CXL Signal Conditioner and Retimer IC por factor de forma. Ese liderazgo provino de su papel esencial en las placas base de servidores donde las longitudes de enlace entre CPUs, GPUs, controladores NVMe y controladores de memoria CXL superan el alcance que puede soportarse sin regeneración de señal. Los diseños a nivel de placa también siguen siendo el primer lugar donde los hyperscalers y OEMs califican el comportamiento de los retimers porque esos diseños definen la estabilidad central de la plataforma. Como resultado, este factor de forma todavía ancla la mayor parte de los ingresos actuales incluso cuando se expanden nuevas colocaciones basadas en cables y chasis. Sigue siendo la expresión más directa de cómo los presupuestos de señal más ajustados se convierten en mayor contenido de silicio dentro de los servidores de IA modernos.

Los ICs integrados en tarjetas riser y tarjetas de expansión continuaron sirviendo a sistemas donde las GPUs se conectan a través de ranuras extendidas y ensamblajes de riser separados, lo que les dio un papel estable en diseños de plataformas desagregadas. Se proyecta que los ICs integrados en cables eléctricos activos y módulos de cable inteligente registren la CAGR más rápida del 23,49% hasta 2031, lo que muestra que el mercado de CXL Signal Conditioner and Retimer IC se está ampliando más allá de la placa base. Astera Labs declaró que sus Módulos de Cable Inteligente Aries 6 admiten el alcance de señal PCIe 6.x y CXL 3.x hasta 7 metros sobre cables eléctricos activos de cobre, lo que aborda directamente los diseños de clústeres de IA de múltiples bastidores y bastidores adyacentes. Eso es relevante porque la creciente escala del clúster y la densidad de potencia del bastidor empujan cada vez más los tejidos de cómputo a través de límites físicos que el cobre pasivo no puede manejar de manera confiable. Los diseños integrados en conector, plano posterior y chasis añaden otra capa de demanda en sistemas de conmutadores y almacenamiento de alta densidad donde el acondicionamiento está integrado en el plano medio. En conjunto, estas formas muestran que la diversidad de implementación está aumentando aunque el hardware a nivel de placa todavía lleva la mayor base de ingresos en el mercado de CXL Signal Conditioner and Retimer IC.

Por Aplicación: Los Servidores de IA Lideran el Volumen Actual Mientras la Agrupación de Memoria Crea la Ruta de Expansión Más Rápida

Los servidores de aceleración de IA y GPU representaron el 52,96% de la demanda por aplicación en 2025, lo que los convirtió en la mayor base de aplicaciones en el mercado de CXL Signal Conditioner and Retimer IC. Esa participación reflejó la implementación a gran escala de sistemas de servidores acelerados en sitios de hiperescala donde se requiere conectividad de alta velocidad en los subsistemas de cómputo, almacenamiento y memoria. Astera Labs declaró que sus retimers Aries ya habían sido implementados en volumen en plataformas Hopper y HGX y estaban escalando con sistemas de generación Blackwell, lo que muestra cuán estrechamente la demanda de retimers sigue el ciclo de construcción de servidores de IA. Las plataformas de computación de alto rendimiento y supercomputación también añadieron una demanda significativa porque utilizan diseños componibles y basados en tejidos que imponen grandes requisitos sobre la integridad de la señal. Esto mantiene a las plataformas de cómputo de IA en el centro de la escala de envíos a corto plazo incluso cuando otras aplicaciones se amplían.

Se proyecta que las plataformas de expansión de memoria CXL y agrupación de memoria crezcan a una CAGR del 24,32% hasta 2031, lo que les da el perfil de crecimiento futuro más sólido en el tamaño del mercado de CXL Signal Conditioner and Retimer IC por aplicación. Microsoft Research mostró que la agrupación puede reducir la DRAM inactiva y reducir el costo total del servidor, lo que da a los operadores en la nube una razón concreta para ir más allá de las implementaciones piloto. El trabajo posterior de Microsoft sobre módulos de memoria de topología dispersa añadió orientación práctica de arquitectura que respalda una planificación de implementación más amplia. El conmutador Structera S 30260 de Marvell añadió otra capa a esa oportunidad al admitir 260 canales, hasta 48 TB de memoria compartida y 4 TB/s de ancho de banda acumulado para tejidos de agrupación de memoria CXL. Cada topología de agrupación requiere retimers en múltiples puntos, incluidos los puertos del host, las rutas de conmutadores y las conexiones del lado de la memoria, lo que eleva el recuento de retimers por bastidor muy por encima de una vista simple de nodo de servidor. Por eso se espera que la agrupación de memoria se expanda más rápido que otras aplicaciones aunque los servidores de IA todavía tienen la mayor participación de ingresos actual.

Por Usuario Final: Los Hyperscalers Definen la Demanda de Volumen Mientras los Neoclouds Impulsan Ciclos de Adopción Más Rápidos

Los hyperscalers mantuvieron el 57,77% de la demanda de usuarios finales en 2025, dándoles la mayor base de clientes dentro del mercado de CXL Signal Conditioner and Retimer IC. Su ventaja provino de la adopción de primera ola de sistemas de IA PCIe 6.0 y el movimiento temprano hacia la agrupación de memoria CXL, ambos con alto contenido de retimers por implementación. Los hyperscalers también dan forma a los estándares de calificación porque sus requisitos de plataforma a menudo determinan qué huellas, niveles de cumplimiento y diseños de cables pasan a una producción más amplia. Esa influencia se extiende a través de los canales OEM y ODM, lo que significa que una victoria de diseño de hiperescala puede respaldar el volumen en varios niveles vinculados de la cadena de suministro. En ese sentido, los hyperscalers no solo compran más unidades, sino que también establecen la plantilla técnica para la industria más amplia de CXL Signal Conditioner and Retimer IC.

Se proyecta que los proveedores de servicios en la nube y los proveedores neocloud crezcan a una CAGR del 24,13% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de CXL Signal Conditioner and Retimer IC. Marvell reportó ingresos récord del año fiscal 2026 de 8,195 mil millones de USD y declaró que sus ingresos agregados de cables eléctricos activos y retimers se duplicarían en el año fiscal 2027, una señal de que las implementaciones avanzadas orientadas a la nube se están ampliando en su base de clientes. Los operadores neocloud a menudo se mueven rápidamente porque compiten en rendimiento de IA y eficiencia de infraestructura, por lo que pueden adoptar diseños de interconexión más nuevos a un ritmo más rápido que algunos compradores más grandes. Los OEMs de servidores, almacenamiento y redes siguen siendo el canal que convierte los requisitos de hyperscalers y la nube en pedidos de componentes recurrentes, especialmente a través de redes de fabricación en Taiwán y el Sudeste Asiático. Los ODMs también dependen en gran medida de placas de referencia precalificadas y soporte de interoperabilidad de los proveedores de ICs, lo que fortalece a los proveedores que invierten en kits de evaluación e infraestructura de laboratorio. Los centros de HPC, las instituciones de investigación y las grandes empresas forman una capa de demanda más pequeña pero en expansión que se espera absorba más plataformas habilitadas para CXL a medida que la base instalada madure.

Análisis Geográfico

América del Norte representó el 49,07% de la demanda global en 2025, lo que le dio a la región la mayor posición en la participación del mercado de CXL Signal Conditioner and Retimer IC. La región siguió siendo el principal centro para la construcción de centros de datos de IA de hiperescala, y eso la mantuvo a la vanguardia del consumo actual de retimers. También tuvo una influencia arquitectónica desproporcionada porque los hyperscalers con sede en Estados Unidos a menudo establecen requisitos de plataforma que luego fluyen hacia las cadenas de suministro OEM y ODM en Asia. Esto significa que la demanda de América del Norte afecta no solo los envíos locales, sino también las rutas de calificación y las prioridades de producto de los proveedores globales.

Europa mantuvo un papel significativo a través de Alemania, el Reino Unido y Francia, donde los centros de supercomputación, los grandes entornos de nube privada y las operaciones de diseño de servidores respaldaron la demanda de hardware de interconexión avanzado. La región no igualó a América del Norte en escala absoluta, pero siguió siendo relevante porque la infraestructura componible y la eficiencia de memoria son cada vez más importantes en las implementaciones empresariales y de investigación. Eso le da al mercado de CXL Signal Conditioner and Retimer IC una base de demanda europea estable vinculada más a la adopción de arquitectura que al volumen puro de construcción en la nube. Europa también es importante en la calificación e ingeniería de plataformas porque los centros de diseño y los operadores de infraestructura influyen en cómo se configuran las plataformas de servidores para el rendimiento y la eficiencia.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,77% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el tamaño del mercado de CXL Signal Conditioner and Retimer IC por región. China está fortaleciendo la participación local en retimers, y Montage Technology ya ha muestreado retimers PCIe 6.x y CXL 3.x y lanzado una solución de cable eléctrico activo orientada a las interconexiones de centros de datos de próxima generación. Taiwán sigue siendo central a través de su ecosistema de diseño de ICs y ODM, mientras que Corea del Sur es importante porque los ecosistemas de memoria y módulos allí respaldan la implementación de CXL en sentido descendente. Japón también contribuye a través de capacidades de acondicionamiento de señal y componentes de temporización dentro de la cadena de conectividad de servidores más amplia. América del Sur y Oriente Medio y África siguen siendo más pequeños hoy, pero ambos son estructuralmente relevantes durante el período de pronóstico a medida que las implementaciones de infraestructura de IA regional en la nube y soberana crean una demanda adicional de hardware de servidor de alta velocidad. A medida que los costos de plataforma se normalicen y las capacidades de calificación se difundan, se espera que estas regiones desempeñen un papel más importante en las implementaciones de servidores CXL y tejidos de memoria en etapas posteriores.

Panorama Competitivo

El mercado de CXL Signal Conditioner and Retimer IC está moderadamente concentrado, con Astera Labs, Broadcom y Marvell manteniendo las posiciones más profundas en la calificación de plataformas de hiperescala y IA avanzada. Su ventaja proviene de más que la amplitud del producto porque también se benefician de la interoperabilidad probada, el soporte de diseño al cliente y el acceso anticipado a implementaciones en volumen. Astera Labs fortaleció esa posición al llevar los retimers Aries 6 y los módulos de cable inteligente a producción en volumen con los principales clientes de IA y en la nube en 2025. Broadcom reforzó su posición a través del BCM85667, un retimer PCIe Gen 6 y CXL 3.1 construido en geometría de 5 nm y alineado con la Huella Suplementaria de PCIe 6.0 de Intel. Marvell amplió su posición combinando retimers, puntos finales de cables eléctricos activos y capacidades de conmutadores CXL en una cartera de conectividad más amplia.

El patrón competitivo está moldeado por los requisitos de múltiples fuentes de los hyperscalers, lo que significa que incluso los titulares fuertes rara vez operan solos en las principales plataformas. Eso crea espacio para que los competidores como Microchip Technology y Montage Technology ganen posiciones donde los clientes quieren una segunda o tercera fuente calificada. El lanzamiento del retimer de Microchip en junio de 2026 fue uno de esos movimientos porque combinó baja latencia con integración de diagnóstico, lo que apunta directamente a los requisitos de hiperescala para la visibilidad del estado del enlace y la gestión a nivel de sistema. Montage Technology realizó otro movimiento estratégico en enero de 2026 al extenderse desde chips retimers hacia soluciones de cables eléctricos activos, lo que le permitió abordar una parte más amplia de la pila de interconexión. Estos movimientos muestran que la competencia ya no se trata solo de la recuperación de canales independientes porque los proveedores también están tratando de capturar posiciones a nivel de sistema en entornos de cables, conmutadores y tejidos de memoria.

El mercado también muestra una división entre los proveedores amplios de analógico y conectividad por un lado y los especialistas en interconexión de alta velocidad de uso exclusivo por el otro. El primer grupo puede competir en escala, rango de cartera y relaciones OEM existentes, mientras que el segundo grupo a menudo se centra en la latencia, el software de plataforma y un soporte de ecosistema más rápido. Las oportunidades de espacio en blanco permanecen en la preparación para PCIe 7.0 y CXL 4.0, la integración de cables ópticos activos y las arquitecturas de retimers adyacentes a conmutadores donde el liderazgo aún no está fijado. Eso es importante porque el mercado de CXL Signal Conditioner and Retimer IC todavía es lo suficientemente temprano como para que las elecciones de arquitectura de producto remodelen las posiciones de participación futuras. Los proveedores que puedan mantener hojas de ruta de generación superpuestas mientras respaldan la calificación en placas, cables y tejidos probablemente mantendrán las posiciones a largo plazo más sólidas. Los proveedores que no puedan mantenerse al ritmo de las revisiones de estándares o las pruebas del ecosistema pueden seguir siendo técnicamente capaces pero comercialmente marginados.

Líderes de la Industria de CXL Signal Conditioner and Retimer IC

Broadcom Inc.

Astera Labs, Inc.

Marvell Technology, Inc.

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Microchip Technology lanzó comercialmente los retimers XpressConnect PCIe 6.0 y CXL 3.1, con una latencia de pin a pin inferior a 12 ns, aproximadamente un 80% por debajo del límite de la especificación PCIe 6.0, con soporte de bifurcación de enlace para configuraciones 1×16, 2×8 y 4×4. El producto se integra con el ecosistema de diagnóstico ChipLink de Microchip para la monitorización de enlaces en producción y apunta a la expansión de memoria y la desagregación de recursos en tejidos de IA complejos, compitiendo directamente con Astera Labs y Broadcom en diseños de hiperescala.

- Mayo de 2026: Astera Labs reportó ingresos récord del primer trimestre de 2026 de 308,4 millones de USD (93% interanual, 14% trimestral) y lanzó el Conmutador de Tejido Inteligente Scorpio X-Series de 320 canales para cargas de trabajo de laboratorio de IA de frontera, con capacidades Hypercast y de Cómputo en Red con hasta 2x de mejora en operaciones colectivas. La orientación de ingresos del segundo trimestre de 2026 se estableció entre 355 millones de USD y 365 millones de USD, con rampas de volumen del Conmutador de Tejido PCIe 6 Scorpio P-Series esperadas en múltiples clientes de hiperescala en el segundo semestre de 2026.

- Marzo de 2026: Marvell Technology anunció el conmutador CXL 3.x Structera S 30260 en OFC 2026, ofreciendo 260 canales, soporte para 16 a 32 CPUs o GPUs, hasta 48 TB de memoria compartida y 4 TB/s de ancho de banda acumulado, con muestreo para clientes previsto para el tercer trimestre de 2026. El anuncio convirtió a Marvell en el primer proveedor con una cartera CXL que abarca las tres categorías de productos: expansión de memoria, aceleración de memoria y agrupación de memoria, cada una de las cuales requiere retimers PCIe y CXL Alaska P para la extensión del alcance.

- Enero de 2026: Montage Technology lanzó su solución de cable eléctrico activo PCIe 6.x y CXL 3.x, diseñada conjuntamente con los principales fabricantes de cables en China y validada mediante pruebas de interoperabilidad con CPUs, xPUs, conmutadores PCIe y NICs. La solución apunta a arquitecturas de interconexión de supernodos para hyperscalers y plataformas de servidores de alto rendimiento, extendiendo la cartera de retimers PCIe 6.x de la empresa hacia implementaciones en formato de cable y representando un hito comercial para el suministro chino de retimers de cables eléctricos activos.

Alcance del Informe del Mercado Global de CXL Signal Conditioner and Retimer IC

El Mercado Global de CXL Signal Conditioner and Retimer IC se refiere al segmento de la industria enfocado en el diseño, producción e implementación de circuitos integrados (ICs) que mejoran la integridad y confiabilidad de la señal en los sistemas Compute Express Link (CXL) mediante el acondicionamiento y retiming de transmisiones de datos de alta velocidad.

El Informe del Mercado de CXL Signal Conditioner and Retimer IC está Segmentado por Tipo de Producto (CXL-Compatible Retimer ICs, ICs de Acondicionador de Señal / Redriver CXL-Compatible, e ICs de Acondicionamiento de Señal Activo CXL-Compatible), Compatibilidad de Generación PCIe/CXL (Compatible con PCIe 5.0 / CXL 1.x-2.0, Compatible con PCIe 6.0 / CXL 3.x, Compatible con PCIe 7.0 / CXL 4.0, e ICs Compatibles con Múltiples Generaciones con Compatibilidad Retroactiva), Forma de Implementación (ICs de Retimer / Acondicionador de Señal Discretos a Nivel de Placa, ICs Integrados en Tarjetas Riser y Tarjetas de Expansión, ICs Integrados en Cables Eléctricos Activos y Módulos de Cable Inteligente, e ICs Integrados en Conector, Plano Posterior y Chasis), Aplicación (Servidores de Aceleración de IA y GPU, Sistemas de Computación de Alto Rendimiento y Supercomputación, Servidores de Cómputo de Hiperescala y en la Nube, Plataformas de Expansión de Memoria CXL y Agrupación de Memoria, Servidores Empresariales y de Nube Privada, Conmutadores de Tejido CXL e Infraestructura Componible, Almacenamiento, JBOF y Dispositivos de Almacenamiento Habilitados para CXL, y Plataformas de Cables Eléctricos Activos e Interconexión a Escala de Bastidor), Usuario Final (Hyperscalers, Proveedores de Servicios en la Nube y Proveedores Neocloud, OEMs de Servidores, Almacenamiento y Redes, ODMs y Fabricantes de Plataformas de Sistemas, Centros de HPC, Instituciones de Investigación e Instalaciones de Supercomputación, Grandes Empresas y Operadores de Nube Privada, y Operadores de Telecomunicaciones, Nube en el Borde y Colocación), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CXL-Compatible Retimer ICs |

| ICs de Acondicionador de Señal / Redriver CXL-Compatible |

| ICs de Acondicionamiento de Señal Activo CXL-Compatible |

| Compatible con PCIe 5.0 / CXL 1.x-2.0 |

| Compatible con PCIe 6.0 / CXL 3.x |

| Compatible con PCIe 7.0 / CXL 4.0 |

| ICs Compatibles con Múltiples Generaciones con Compatibilidad Retroactiva |

| ICs de Retimer / Acondicionador de Señal Discretos a Nivel de Placa |

| ICs Integrados en Tarjetas Riser y Tarjetas de Expansión |

| ICs Integrados en Cables Eléctricos Activos y Módulos de Cable Inteligente |

| ICs Integrados en Conector, Plano Posterior y Chasis |

| Servidores de Aceleración de IA y GPU |

| Sistemas de Computación de Alto Rendimiento y Supercomputación |

| Servidores de Cómputo de Hiperescala y en la Nube |

| Plataformas de Expansión de Memoria CXL y Agrupación de Memoria |

| Servidores Empresariales y de Nube Privada |

| Conmutadores de Tejido CXL e Infraestructura Componible |

| Almacenamiento, JBOF y Dispositivos de Almacenamiento Habilitados para CXL |

| Plataformas de Cables Eléctricos Activos e Interconexión a Escala de Bastidor |

| Hyperscalers |

| Proveedores de Servicios en la Nube y Proveedores Neocloud |

| OEMs de Servidores, Almacenamiento y Redes |

| ODMs y Fabricantes de Plataformas de Sistemas |

| Centros de HPC, Instituciones de Investigación e Instalaciones de Supercomputación |

| Grandes Empresas y Operadores de Nube Privada |

| Operadores de Telecomunicaciones, Nube en el Borde y Colocación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | CXL-Compatible Retimer ICs | |

| ICs de Acondicionador de Señal / Redriver CXL-Compatible | ||

| ICs de Acondicionamiento de Señal Activo CXL-Compatible | ||

| Por Compatibilidad de Generación PCIe/CXL | Compatible con PCIe 5.0 / CXL 1.x-2.0 | |

| Compatible con PCIe 6.0 / CXL 3.x | ||

| Compatible con PCIe 7.0 / CXL 4.0 | ||

| ICs Compatibles con Múltiples Generaciones con Compatibilidad Retroactiva | ||

| Por Forma de Implementación | ICs de Retimer / Acondicionador de Señal Discretos a Nivel de Placa | |

| ICs Integrados en Tarjetas Riser y Tarjetas de Expansión | ||

| ICs Integrados en Cables Eléctricos Activos y Módulos de Cable Inteligente | ||

| ICs Integrados en Conector, Plano Posterior y Chasis | ||

| Por Aplicación | Servidores de Aceleración de IA y GPU | |

| Sistemas de Computación de Alto Rendimiento y Supercomputación | ||

| Servidores de Cómputo de Hiperescala y en la Nube | ||

| Plataformas de Expansión de Memoria CXL y Agrupación de Memoria | ||

| Servidores Empresariales y de Nube Privada | ||

| Conmutadores de Tejido CXL e Infraestructura Componible | ||

| Almacenamiento, JBOF y Dispositivos de Almacenamiento Habilitados para CXL | ||

| Plataformas de Cables Eléctricos Activos e Interconexión a Escala de Bastidor | ||

| Por Usuario Final | Hyperscalers | |

| Proveedores de Servicios en la Nube y Proveedores Neocloud | ||

| OEMs de Servidores, Almacenamiento y Redes | ||

| ODMs y Fabricantes de Plataformas de Sistemas | ||

| Centros de HPC, Instituciones de Investigación e Instalaciones de Supercomputación | ||

| Grandes Empresas y Operadores de Nube Privada | ||

| Operadores de Telecomunicaciones, Nube en el Borde y Colocación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de CXL Signal Conditioner and Retimer IC?

El mercado de CXL Signal Conditioner and Retimer IC fue valorado en 0,90 mil millones de USD en 2025, está valorado en 1,19 mil millones de USD en 2026, y se pronostica que alcanzará 3,32 mil millones de USD en 2031 a una CAGR del 22,77%.

¿Qué categoría de producto lidera la demanda de estos ICs?

Los CXL-Compatible Retimer ICs lideraron la demanda de productos con una participación del 84,12% en 2025 porque son necesarios en muchos enlaces de servidor de alta velocidad de Gen 5 y Gen 6.

¿Qué aplicación crece más rápido hasta 2031?

Se proyecta que las plataformas de expansión de memoria CXL y agrupación de memoria crezcan más rápido a una CAGR del 24,32%, respaldadas por el interés de los hyperscalers en reducir la DRAM inactiva y mejorar la eficiencia de la memoria.

¿Qué grupo de usuarios finales es el mayor comprador hoy?

Los hyperscalers fueron el mayor grupo de usuarios finales con una participación del 57,77% en 2025 porque lideran la implementación de servidores de IA y la adopción temprana de agrupación de memoria CXL.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 23,77% hasta 2031, respaldada por la fabricación regional de servidores, el desarrollo de proveedores locales y la expansión de la infraestructura de IA.

¿Qué impulsa la competencia de proveedores en este espacio?

La competencia está moldeada por la profundidad de calificación de Gen 6, las necesidades de múltiples fuentes de los hyperscalers, la integración de cables y conmutadores, y la capacidad de gestionar los estándares PCIe y CXL en rápida evolución.

Última actualización de la página el: