Tamaño y Participación del Mercado de CXL PCIe 6.0 PHY IP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

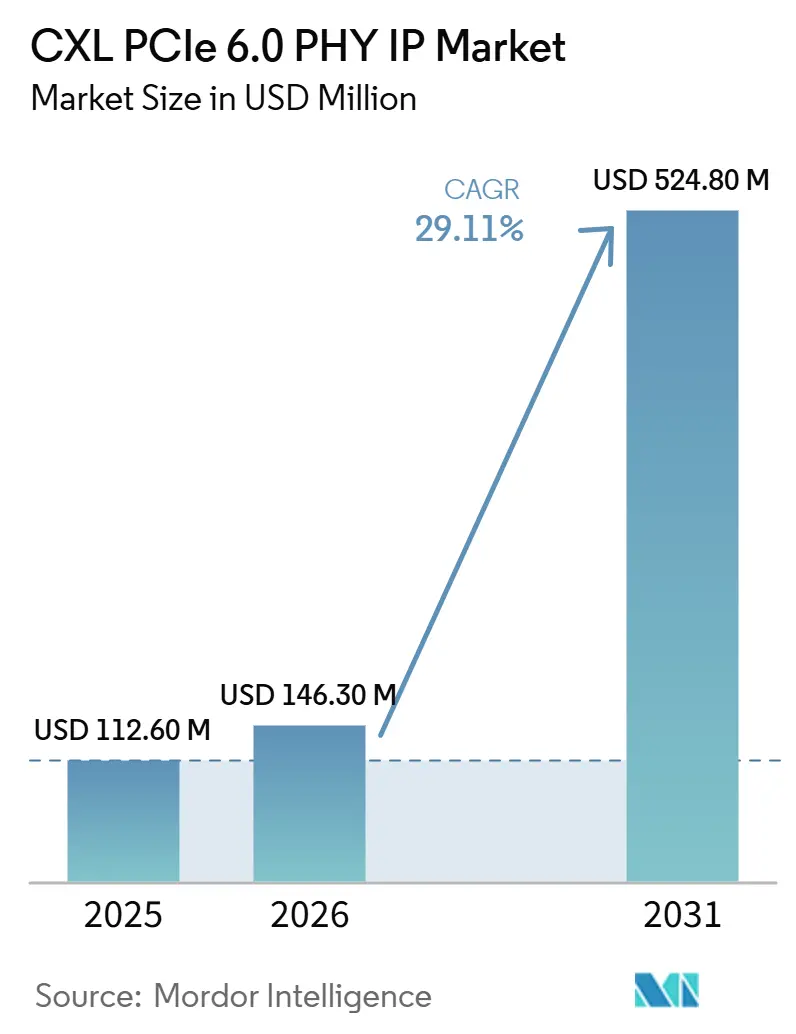

| Tamaño del Mercado (2026) | 146.30 Millones de dólares |

| Tamaño del Mercado (2031) | 524.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.11% CAGR |

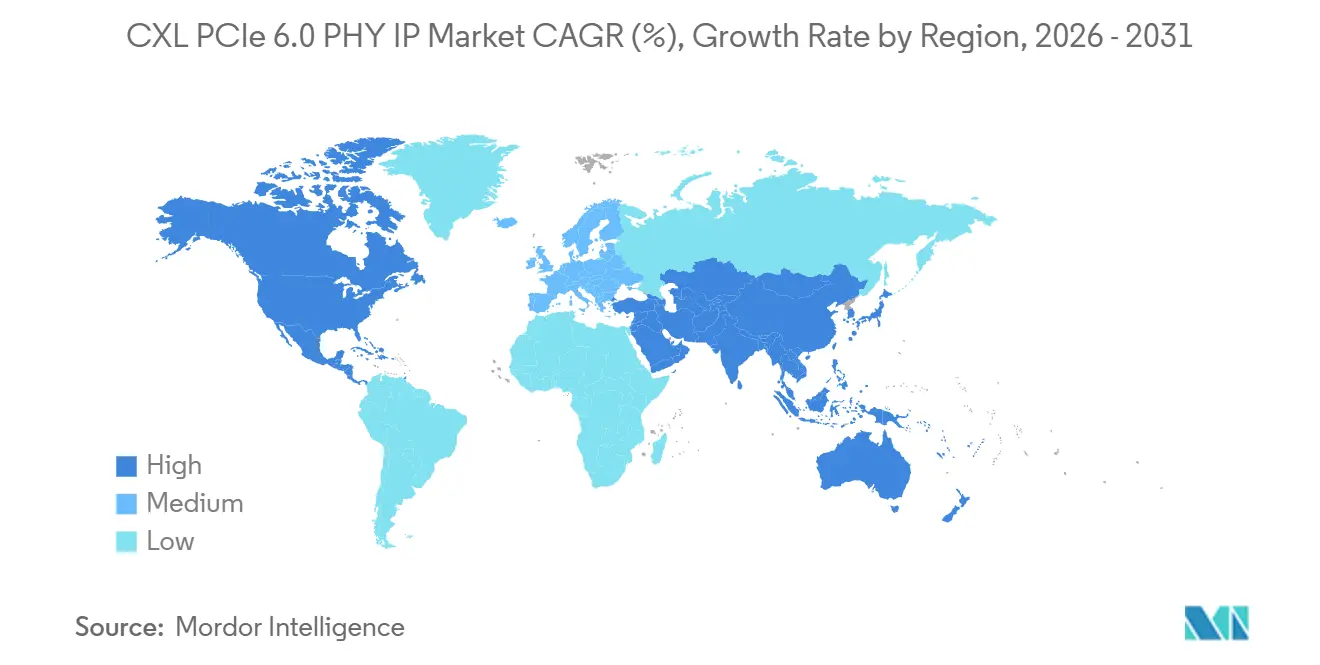

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

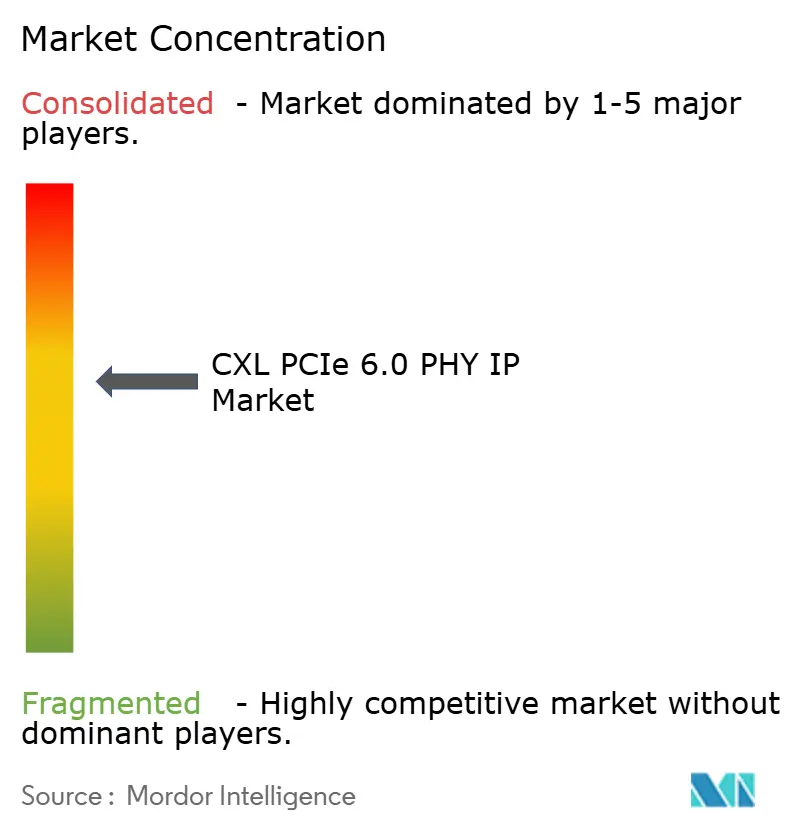

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CXL PCIe 6.0 PHY IP por Mordor Intelligence

Se proyecta que el tamaño del mercado de CXL PCIe 6.0 PHY IP sea de 112,60 millones USD en 2025, 146,30 millones USD en 2026, y alcance 524,80 millones USD en 2031, creciendo a una CAGR del 29,11% de 2026 a 2031. El mercado de CXL PCIe 6.0 PHY IP avanza rápidamente porque PCIe 6.0 y CXL 3.x ahora comparten la misma capa física PAM4 de 64 GT/s, lo que permite a los diseñadores de chips adquirir un bloque PHY probado en lugar de interfaces separadas. Ese cambio ha elevado el valor de la IP con validación en silicio que cuenta con soporte de cumplimiento, datos de caracterización y ajuste específico por fundición, especialmente para programas que no pueden permitirse retrasos en el cronograma en nodos avanzados. La demanda también se ve impulsada por diseños de aceleradores de IA y expansión de memoria que necesitan un ancho de banda mucho mayor y un comportamiento de coherencia más estricto del que las generaciones anteriores de PCIe podían soportar. El mercado de CXL PCIe 6.0 PHY IP también se beneficia del creciente interés en modelos de licenciamiento modular, ya que muchos equipos de SoC desean flexibilidad en el controlador mientras reducen el riesgo de diseño analógico. La principal restricción a corto plazo es la preparación del ecosistema, dado que el cumplimiento, las plataformas anfitrionas y la validación completa de producción aún se concentran entre los programas de nube e IA de primer nivel.

Conclusiones Clave del Informe

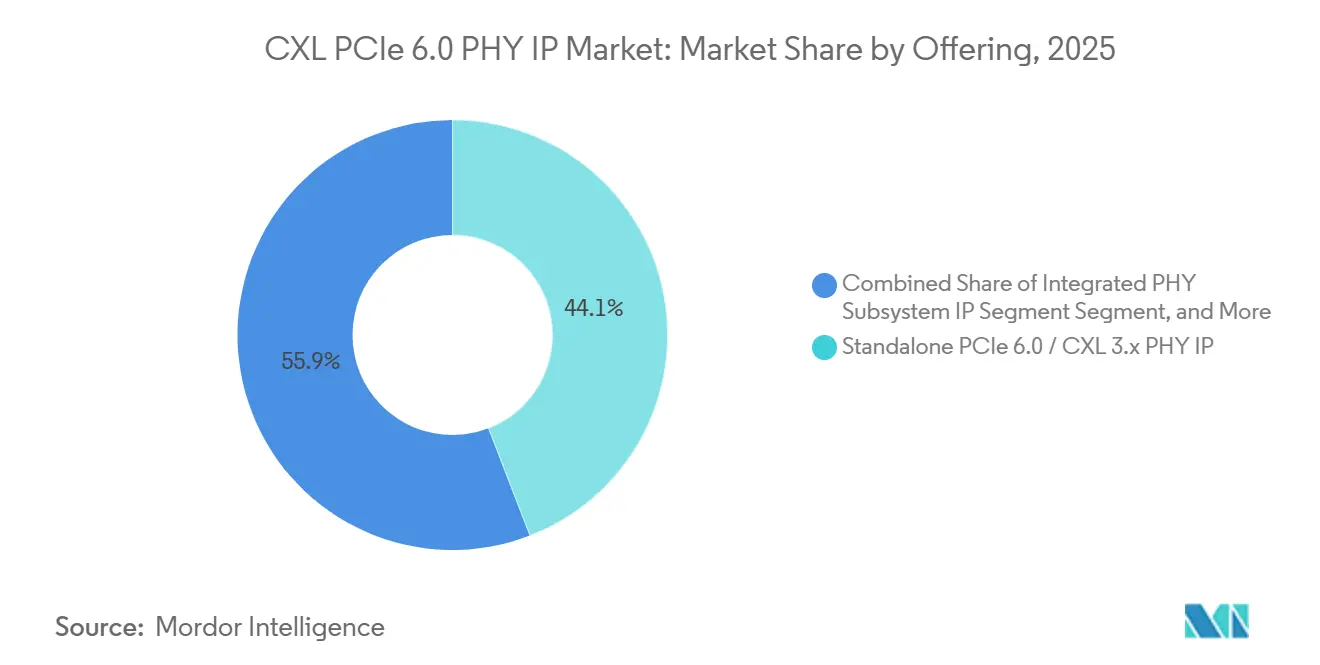

- Por oferta, el PHY IP independiente de PCIe 6.0 y CXL 3.x representó el 44,13% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se proyecta que la IP de subsistema PHY integrado se expanda a una CAGR del 29,89% hasta 2031.

- Por capacidad de protocolo, el PHY IP de PCIe 6.0 con soporte CXL 3.0 y CXL 3.1 capturó el 48,86% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se espera que el PHY IP multiprotocolo de 64 GT/s crezca a una CAGR del 29,67% hasta 2031.

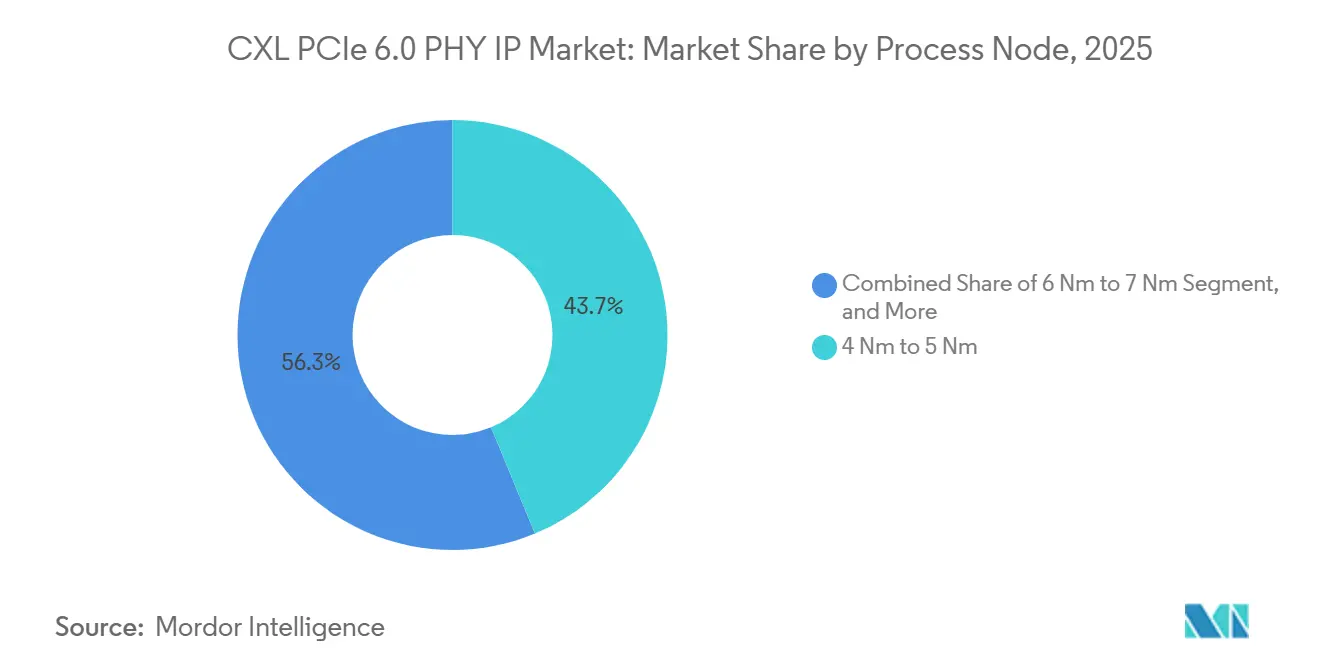

- Por nodo de proceso, de 4 nm a 5 nm representó el 43,73% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se proyecta que 3 nm e inferior registre una CAGR del 30,08% hasta 2031.

- Por configuración de IP, el subsistema PHY IP x16 y superior representó el 42,61% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se proyecta que el subsistema PHY IP x8 se expanda a una CAGR del 29,83% hasta 2031.

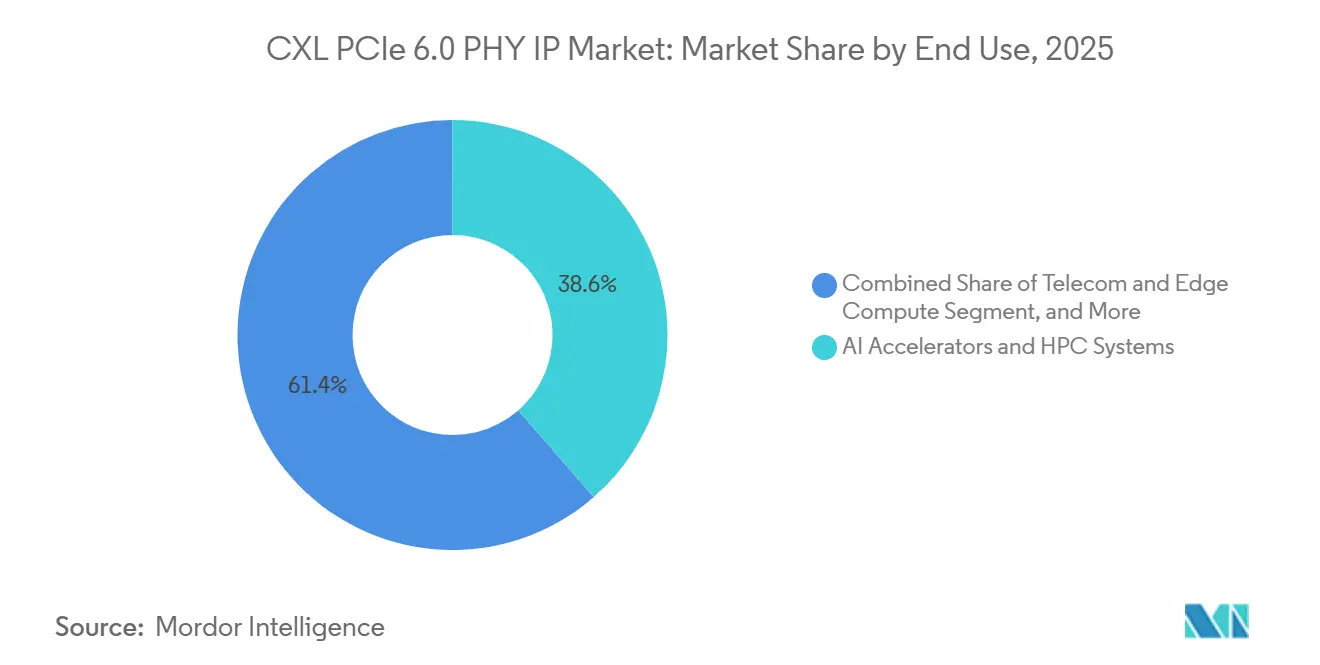

- Por uso final, los aceleradores de IA y los sistemas HPC representaron el 38,59% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se espera que la infraestructura de expansión de memoria CXL y agrupación de memoria avance a una CAGR del 30,42% hasta 2031.

- Por geografía, América del Norte representó el 43,27% de la participación del tamaño del mercado de CXL PCIe 6.0 PHY IP en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 30,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CXL PCIe 6.0 PHY IP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Rápida de Aceleradores de IA y Memoria Coherente a Hiperescala | +7.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de PCIe 6.0 y CXL en SoCs de Nueva Generación | +5.9% | Global, adopción temprana en América del Norte, expansión a Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia PAM4 y Externalización de IP SerDes Avanzada | +4.2% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Desagregación de Memoria de Menor Latencia en Centros de Datos | +3.1% | América del Norte, Asia-Pacífico, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Reutilización de PHY Multiprotocolo en PCIe, CXL y Ethernet | +2.2% | Global, con ganancias tempranas en América del Norte y Taiwán | Mediano plazo (2-4 años) |

| La Presión de Tapeout en Nodos Avanzados Favorece los Bloques de IP Probados | +1.8% | América del Norte, Asia-Pacífico, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Rápida de Aceleradores de IA y Memoria Coherente a Hiperescala

Los programas de SoC para aceleradores de IA se han convertido en el principal detonante de compra para el mercado de CXL PCIe 6.0 PHY IP, y ahora tienen más peso que un ciclo normal de actualización de servidores. Los operadores a hiperescala necesitan un rendimiento de carril de 64 GT/s porque los clústeres de IA más grandes ejercen una presión mucho mayor sobre el movimiento de memoria, la coherencia de caché y el ancho de banda a escala de bastidor que las cargas de trabajo en la nube anteriores. CXL 3.0 reforzó ese argumento al extender el comportamiento de memoria coherente sobre la capa física de PCIe 6.0, lo que hizo que el PHY compartido fuera más importante en los nuevos diseños de aceleradores. La investigación publicada en 2025 también mostró que la DRAM conectada mediante CXL con canales full-duplex entregó un ancho de banda entre un 55% y un 61% mayor en proporciones equilibradas de lectura y escritura en comparación con configuraciones planas de DDR5, lo que dio a los arquitectos de sistemas una razón de rendimiento más directa para especificar interfaces habilitadas para CXL.[1]"CXLAimPod, CXL Memory Is All You Need in AI Era," arXiv, arxiv.org El mercado de CXL PCIe 6.0 PHY IP se beneficia porque cada acelerador, conmutador o controlador de memoria construido en torno a esa arquitectura aún necesita una interfaz física de alta velocidad licenciable. A medida que el diseño de sistemas de IA pasa del simple escalado de cómputo al escalado consciente de la memoria, el mercado de CXL PCIe 6.0 PHY IP está experimentando una mayor demanda de programas que desean tanto ancho de banda como coherencia en una sola decisión de IP.

Convergencia de PCIe 6.0 y CXL en SoCs de Nueva Generación

La convergencia de PCIe 6.0 y CXL 3.x ha convertido dos rutas de adquisición anteriores en una sola, y eso ha hecho que el mercado de CXL PCIe 6.0 PHY IP sea más valioso en la capa PHY. Los diseñadores que soportan ambos estándares en un solo SoC ahora pueden reducir la duplicación en área y potencia, lo que hace que un bloque PHY combinado sea más atractivo que implementaciones separadas. Cadence reforzó esa dirección en junio de 2025 cuando amplió su relación con Samsung Foundry para incluir PHY de PCIe 6.0 y CXL 3.2 e IP de controlador en nodos avanzados de Samsung.[2]Cadence Design Systems, "Cadence and Samsung Foundry Expand Multi-Year IP Agreement to Advance AI," Cadence Design Systems, cadence.com Alphawave Semi también mostró demanda comercial de E/S convergente cuando realizó el tapeout de un chiplet de conectividad multiprotocolo que soporta PCIe 6.0, CXL 3.1 y Ethernet 800G en modos mixtos. Synopsys luego demostró interoperabilidad de PCIe 6.x con el conmutador PEX90000 de Broadcom a 64 GT/s en junio de 2025, lo que mostró que la pila de cumplimiento e interoperabilidad circundante se estaba volviendo más práctica para victorias de diseño reales. El mercado de CXL PCIe 6.0 PHY IP está siendo impulsado, por tanto, no solo por la demanda de protocolos, sino por una preferencia de diseño más amplia por interfaces físicas unificadas que reducen el riesgo de integración.

Cambio hacia PAM4 y Externalización de IP SerDes Avanzada

El paso de NRZ a PAM4 a 64 GT/s cambió la ecuación de diseño interno para el mercado de CXL PCIe 6.0 PHY IP porque la carga analógica y de DSP aumentó considerablemente. PCIe 6.0 introdujo nuevos requisitos de calidad de señal como SNDR y RLM, y eso empujó a los desarrolladores hacia enfoques de receptor y ecualización más avanzados de los que necesitaban las generaciones anteriores. Desarrollar esa capacidad internamente ahora requiere ingeniería analógica especializada, más herramientas de validación y ciclos adicionales de aprendizaje de tapeout, que muchos equipos de chips no desean asumir en programas de primera generación. El lanzamiento en septiembre de 2025 de la IP SerDes PAM4 de 224G de Credo en TSMC N3 destacó cómo los proveedores especializados de SerDes se están moviendo más rápido para soportar los requisitos de nodos avanzados para clientes a hiperescala y de IA.[3]Credo Technology Group, "Credo's Toucan PCIe Retimer Achieves PCI-SIG Compliance," Credo Technology Group, credosemi.com El mercado de CXL PCIe 6.0 PHY IP también está experimentando una mayor demanda de externalización porque los proveedores pueden empaquetar IP probada con caracterización y soporte de subsistemas, lo que acorta el trabajo de validación interna. Como resultado, el mercado de CXL PCIe 6.0 PHY IP está pasando de ser una decisión de rendimiento puro a una decisión de transferencia de riesgo para los equipos que necesitan ejecución probada a 64 GT/s.

Necesidad de Desagregación de Memoria de Menor Latencia en Centros de Datos

El impulso hacia la memoria desagregada está ampliando la base direccionable del mercado de CXL PCIe 6.0 PHY IP más allá de los SoC de aceleradores únicamente. Los clústeres de inferencia de IA y las cargas de trabajo en la nube con uso intensivo de memoria necesitan grupos de DRAM mucho más grandes de los que pueden proporcionar los canales de memoria local de la CPU, y la expansión de memoria basada en CXL se está convirtiendo en una forma más práctica de satisfacer esa necesidad. La investigación del IEEE publicada en 2026 mostró que la memoria desagregada basada en CXL puede soportar la orquestación de bases de datos nativas en la nube con un rendimiento de acceso a memoria casi local, lo que refuerza el argumento para la implementación más allá de las pruebas de laboratorio. Un seminario web del Consorcio CXL de 2025 también citó hasta un 19% de mayor rendimiento con DRAM conectada mediante CXL en cargas de trabajo de búsqueda en bases de datos vectoriales, lo que vinculó la expansión de memoria más directamente con los casos de uso de servicio de IA. El mercado de CXL PCIe 6.0 PHY IP se beneficia porque los controladores de expansión de memoria, los retemporizadores y los conmutadores de tejido dependen todos del mismo bloque de construcción PHY de alta velocidad. Eso amplía el grupo de licenciamiento y le da al mercado de CXL PCIe 6.0 PHY IP otra vía de crecimiento incluso cuando los ciclos de diseño de aceleradores se ralentizan temporalmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Validación para el Cumplimiento de PHY PAM4 de PCIe 6.0 | -2.4% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Victorias de Diseño Limitadas Fuera de los Programas de Hiperescala de Nivel 1 y de IA | -1.6% | Global, afecta particularmente a Europa, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Desafíos de Integridad de Señal a 64 GT/s Aumentan el Riesgo de Integración | -1.1% | Global, más agudo en entornos de empaquetado de alto volumen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Largos Ciclos de Tapeout y Restricciones de Preparación del Ecosistema | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Validación para el Cumplimiento de PHY PAM4 de PCIe 6.0

La validación sigue siendo uno de los frenos más claros en el mercado de CXL PCIe 6.0 PHY IP porque las pruebas PAM4 a 64 GT/s necesitan herramientas más costosas y más tiempo de ingeniería que las generaciones anteriores de PCIe. El cumplimiento de PCIe 6.0 requiere diferentes métodos de medición y patrones específicos de protocolo, lo que añade complejidad para la validación del transmisor, el jitter y el ojo estresado. Synopsys respondió con un Sistema Gold oficial de PCIe 6.x para pruebas de cumplimiento previas a FYI, pero el valor de ese entorno es mayor para los clientes que ya trabajan con ecosistemas de IP de primer nivel. Los equipos de diseño más pequeños pueden tener dificultades para justificar el costo de las herramientas, el tiempo de laboratorio y el trabajo de caracterización repetido que acompañan a un primer tapeout PAM4. El mercado de CXL PCIe 6.0 PHY IP, por tanto, sigue sesgado hacia grandes programas a hiperescala y relacionados con IA que pueden absorber esa carga más fácilmente. Hasta que mejore la disponibilidad más amplia de plataformas anfitrionas y la madurez de las pruebas, el costo de validación seguirá ralentizando la expansión hacia grupos de clientes de segundo nivel.

Victorias de Diseño Limitadas Fuera de los Programas de Hiperescala de Nivel 1 y de IA

El mercado de CXL PCIe 6.0 PHY IP todavía depende en gran medida de una estrecha primera ola de operadores de nube a hiperescala y desarrolladores de aceleradores de IA para el volumen inicial. Muchos programas de servidores empresariales, telecomunicaciones y redes convencionales aún están avanzando en ciclos de PCIe 5.0, lo que significa que su adopción de PCIe 6.0 llegará más tarde. Ese retraso importa porque el mercado de CXL PCIe 6.0 PHY IP necesita una mayor diversidad de victorias de diseño para reducir la dependencia de unos pocos clientes grandes y unos pocos tapeouts de alto valor. La restricción se ve reforzada por la etapa temprana de los módulos de memoria CXL comerciales y la pequeña base instalada de plataformas anfitrionas con capacidad para PCIe 6.0, lo que limita la demanda descendente de fabricantes de dispositivos y subsistemas. Los proveedores aún están construyendo en torno a ese desfase temporal, y muchos compradores del mercado medio parecen más enfocados en la preparación y la prueba del ecosistema que en ser adoptantes tempranos. Es probable que el mercado de CXL PCIe 6.0 PHY IP permanezca concentrado en grandes programas de IA y nube de primer nivel hasta que esa transición de plataforma más amplia sea más visible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La IP Independiente Lidera Mientras los Subsistemas Integrados Ganan Terreno

El PHY IP independiente de PCIe 6.0 y CXL 3.x representó el 44,13% de los ingresos en 2025, lo que lo convirtió en la oferta líder en el mercado de CXL PCIe 6.0 PHY IP. Esa posición refleja la preferencia de los equipos avanzados de SoC por bloques PHY modulares que pueden conectarse con sus propios controladores o lógica de terceros seleccionada. Muchos programas de chips grandes todavía quieren libertad en la capa del controlador porque eso les da más control sobre la arquitectura del sistema, la seguridad, el ajuste de cargas de trabajo y la migración de fundición. El modelo independiente también encaja bien con las estrategias de diseño de los hiperescaladores que evitan la dependencia excesiva de una sola pila de subsistemas. En el mercado de CXL PCIe 6.0 PHY IP, eso mantiene alta la demanda de núcleos licenciables respaldados por datos de caracterización, soporte de cumplimiento y experiencia en portabilidad de procesos. El material de verificación, cumplimiento y caracterización también se ha vuelto más importante dentro de la categoría independiente porque la validación PAM4 puede alargar materialmente el tiempo hasta la implementación. Synopsys destacó esa necesidad con su enfoque del Sistema Gold de PCIe 6.x, que dio a los clientes una ruta de cumplimiento más temprana antes de la amplia disponibilidad comercial de plataformas anfitrionas. Ese tipo de material eleva el valor de una licencia independiente porque reduce la incertidumbre más allá del bloque de circuito en sí. También ayuda a explicar por qué los proveedores de PHY premium pueden defender los precios incluso cuando el licenciamiento modular parece más simple en papel. En la práctica, la oferta independiente líder ya no es solo una macro PHY, sino un punto de entrada gestionado por riesgo hacia la ejecución de productos de alta velocidad.

Se proyecta que la IP de subsistema PHY integrado crezca a una CAGR del 29,89% hasta 2031, lo que la convierte en la oferta de más rápido crecimiento en el mercado de CXL PCIe 6.0 PHY IP. Este cambio refleja un perfil de comprador diferente, especialmente equipos que manejan programas de PCIe 6.0 o CXL de primera generación con experiencia interna limitada en PAM4. Un controlador y PHY integrados acortan los ciclos de integración, reducen la superposición de depuración entre proveedores y transfieren más responsabilidad del sistema al licenciante de IP. Ese modelo es cada vez más atractivo para los ASIC de controladores de memoria CXL, retemporizadores y programas de DPU donde el riesgo de cronograma de una pila fragmentada es alto. La continua expansión de Cadence del soporte de PHY y controlador de PCIe 6.0 y CXL específico por proceso para Samsung Foundry muestra cómo las ofertas integradas se están volviendo más adaptadas a rutas de fabricación específicas. En la industria de CXL PCIe 6.0 PHY IP, eso convierte los servicios de portabilidad, integración y personalización en una capa de ingresos más sólida en lugar de un complemento secundario. Los equipos de diseño también ven valor en recibir un paquete de calificación coordinado en lugar de construir pruebas entre proveedores separados de PHY y controlador. A medida que las transiciones de nodo se aceleran de 5 nm hacia 3 nm e inferior, este modelo de subsistema debería seguir ganando relevancia entre los compradores que valoran la velocidad y el control del riesgo sobre la máxima flexibilidad arquitectónica. El resultado es un mercado de CXL PCIe 6.0 PHY IP donde los mayores ingresos actuales se encuentran en los núcleos modulares, pero la expansión futura más rápida proviene de soluciones estrechamente integradas. Ese equilibrio probablemente definirá la estrategia de empaquetado de los proveedores durante el período de pronóstico.

Por Capacidad de Protocolo: El Soporte de Modo Dual Mantiene el Liderazgo Mientras la Reutilización Multiprotocolo Escala

El PHY IP de PCIe 6.0 con soporte CXL 3.0 y CXL 3.1 representó el 48,86% de los ingresos en 2025, la mayor participación de capacidad de protocolo en el mercado de CXL PCIe 6.0 PHY IP. Este resultado está vinculado al hecho de que la mayoría de los SoC avanzados para centros de datos ahora necesitan tanto conectividad PCIe estándar como comportamiento de memoria CXL coherente desde la misma interfaz. Una implementación solo de PCIe ya no es suficiente para muchos diseños de servidores, aceleradores y tejidos que necesitan agrupación de memoria o características de coherencia. La especificación CXL 3.0 en sí hace que ese vínculo sea estructural porque el protocolo se asienta sobre la interfaz física de PCIe 6.0 en lugar de estar junto a ella. Eso le da al soporte PHY de modo dual una ventaja duradera en el mercado de CXL PCIe 6.0 PHY IP, especialmente donde los procesadores de servidor y las plataformas de aceleradores se están diseñando para una mayor relevancia en la hoja de ruta. Los compradores también ven el soporte de modo dual como una cobertura contra los cambios de arquitectura porque preserva la opcionalidad entre la expansión de E/S estándar y la implementación de memoria coherente. Eso significa que la mayor participación no es simplemente un reflejo de la demanda actual, sino una respuesta a la incertidumbre sobre cómo las plataformas futuras utilizarán CXL a escala. En muchos programas, un PHY de modo dual se ha convertido en el punto de partida predeterminado en lugar de una actualización premium. Esta es una razón por la que el mercado de CXL PCIe 6.0 PHY IP continúa favoreciendo a los proveedores con hojas de ruta de protocolo amplias y soporte de interoperabilidad maduro. También refuerza por qué los proveedores que pueden demostrar preparación tanto para PCIe como para CXL tienen una posición más sólida durante las decisiones de licenciamiento.

Se proyecta que el PHY IP multiprotocolo de 64 GT/s crezca a una CAGR del 29,67% hasta 2031, y esto refleja el uso cada vez más amplio de SerDes compartido en varios estándares. Los diseños basados en chiplets, SmartNICs y DPUs necesitan cada vez más soporte de PCIe, CXL y Ethernet desde una infraestructura unificada de alta velocidad para limitar el área del die y la potencia. El chiplet AlphaCHIP1600-IO de Alphawave Semi mostró esa dirección claramente al combinar soporte de PCIe 6.0, CXL 3.1 y Ethernet 800G en un diseño de modo mixto. El mercado de CXL PCIe 6.0 PHY IP se beneficia de este patrón porque cada carril de alta velocidad reutilizable puede servir a más clases de productos y más roles de sistema. Los proveedores que soportan dicha reutilización están mejor posicionados para ganar diseños donde el ancho de banda es crítico pero los límites de área de silicio y térmicos son estrictos. El PHY IP solo de PCIe todavía tiene un lugar estable en los controladores de almacenamiento y determinados diseños de cómputo automotriz donde el soporte de CXL no es esencial. Aun así, el patrón de demanda futura en el mercado de CXL PCIe 6.0 PHY IP se está moviendo hacia una infraestructura de carril flexible que soporta múltiples protocolos sin duplicar recursos analógicos. Esa tendencia favorece a los proveedores con mayor amplitud de cartera y cobertura de cumplimiento más amplia en lugar de productos de estándar único estrecho. Con el tiempo, la flexibilidad de protocolo probablemente importará tanto como el rendimiento de señal bruto en muchas decisiones de compra. El crecimiento de este segmento, por tanto, dice tanto sobre la economía de la arquitectura de sistemas como sobre los estándares de interconexión.

Por Nodo de Proceso: De 4 nm a 5 nm Genera los Mayores Ingresos Mientras Sub-3 nm Gana Impulso

El rango de 4 nm a 5 nm representó el 43,73% de los ingresos en 2025, lo que le dio la posición de proceso líder en el tamaño del mercado de CXL PCIe 6.0 PHY IP. Este rango sigue siendo central porque muchos programas activos de SoC de IA, GPU y silicio para servidores aún están concentrados en nodos avanzados comercialmente maduros con mejor aprendizaje de rendimiento y soporte de ecosistema más amplio. Los compradores a menudo prefieren esta parte de la curva de nodos porque ofrece un rendimiento sólido mientras mantiene una mayor confianza en la caracterización que las implementaciones muy tempranas de sub-3 nm. El mercado de CXL PCIe 6.0 PHY IP, por tanto, todavía depende de 4 nm y 5 nm para los ingresos de licenciamiento actuales incluso cuando la atención de marketing se desplaza hacia nodos más pequeños. Los historiales probados importan aquí porque la integración de PHY a 64 GT/s es sensible al comportamiento del proceso, la interacción del empaquetado y el ajuste de ecualización. Los proveedores que ya han construido datos maduros en torno a estos nodos pueden reducir la incertidumbre para los clientes que se mueven rápido y realizan tapeouts de dies grandes. Esa ventaja puede importar más que las ganancias de rendimiento teóricas cuando un solo retraso en el cronograma afecta a una hoja de ruta más amplia de aceleradores o servidores. También explica por qué el soporte de nodo comercialmente probado sigue siendo un argumento de ventas sólido en todo el mercado de CXL PCIe 6.0 PHY IP. En términos prácticos, el líder de nodo se beneficia de una combinación de volumen de demanda, madurez de fabricación y menor ansiedad de ejecución. Estos factores deberían mantener a 4 nm y 5 nm muy relevantes incluso mientras el crecimiento futuro se desplaza hacia abajo.

Se proyecta que el segmento de 3 nm e inferior crezca a una CAGR del 30,08% hasta 2031, convirtiéndolo en el nivel de nodo de más rápido crecimiento en el mercado de CXL PCIe 6.0 PHY IP. Esto refleja la migración de los aceleradores de IA de próxima generación y los procesadores de red hacia envolventes de potencia y área más ajustados que hacen que sub-3 nm sea más atractivo. En estos nodos, el riesgo de PHY se vuelve aún más consecuente porque el comportamiento parásito, los márgenes analógicos y las restricciones térmicas son más difíciles de gestionar. Por eso el mercado de CXL PCIe 6.0 PHY IP recompensa cada vez más a los proveedores que aportan ajuste específico por nodo en lugar de afirmaciones de portabilidad genérica. La expansión de Cadence del soporte de PCIe 6.0 y CXL orientado a Samsung Foundry y el lanzamiento de SerDes basado en N3 de Credo apuntan ambos a la importancia comercial de la preparación temprana en nodos avanzados. El valor de un PHY probado aumenta en geometrías más pequeñas porque la penalización por reelaboración analógica es mayor y el número de equipos con experiencia interna profunda es menor. Por el contrario, de 6 nm a 7 nm y de 8 nm a 16 nm siguen siendo importantes para programas más sensibles al costo en redes y usos industriales. Los nodos por encima de 16 nm todavía sirven a diseños de nicho con requisitos heredados y largos ciclos de validación de la cadena de suministro. Aun así, el cambio futuro de mezcla en el mercado de CXL PCIe 6.0 PHY IP probablemente provendrá de la tensión entre las crecientes demandas de rendimiento y el creciente riesgo de ejecución en sub-3 nm. Eso hace que la profundidad de calificación en nodos avanzados sea una palanca competitiva central. También sugiere que el crecimiento más rápido favorecerá a los proveedores con fuerte alineación con las fundiciones en lugar de a los proveedores con solo soporte teórico amplio de protocolos.

Por Configuración de IP: Los Diseños de Carril Ancho Lideran Hoy Mientras x8 Gana Fuerza por la Expansión de Memoria

El subsistema PHY IP x16 y superior representó el 42,61% de los ingresos en 2025, lo que lo convirtió en la mayor configuración de IP en el mercado de CXL PCIe 6.0 PHY IP. Este liderazgo está vinculado a los diseños de aceleradores de IA y GPU que necesitan el mayor ancho de banda por chip y, por tanto, favorecen los recuentos de carriles más amplios. Un solo enlace PCIe 6.0 x16 puede entregar 256 GB/s de ancho de banda bidireccional bruto, lo que se alinea bien con las arquitecturas de cómputo con uso intensivo de memoria. Synopsys ha enfatizado la integración PHY densa con capacidad x16 y la baja diafonía de empaquetado en su oferta de PCIe 6.x, lo que refleja cuán importante se vuelve la calidad del enrutamiento con ese recuento de carriles. En el mercado de CXL PCIe 6.0 PHY IP, la demanda de carril ancho también conlleva un mayor valor por licencia porque estos diseños a menudo combinan nodos avanzados, mayor área de die y requisitos de validación más estrictos. La configuración, por tanto, contribuye fuertemente a los ingresos incluso si el recuento de unidades no es el más alto en todas las aplicaciones. Los recuentos de carriles más pequeños como las variantes x4 y de carril único todavía sirven a sistemas de borde, equipos de prueba y usos de almacenamiento seleccionados. Esas configuraciones forman un negocio base útil, pero generalmente no tienen el mismo perfil de valor que las interfaces de clase de acelerador grande. Esa brecha es la razón por la que el líder de ingresos actual sigue vinculado al cómputo de gama alta en lugar de a la implementación de menor ancho de banda más amplia. Por ahora, la mayor configuración refleja la concentración de la demanda temprana de PCIe 6.0 y CXL en sistemas de alto rendimiento.

Se proyecta que el subsistema PHY IP x8 crezca a una CAGR del 29,83% hasta 2031, y eso lo convierte en la configuración de más rápido crecimiento en el mercado de CXL PCIe 6.0 PHY IP. Este aumento está estrechamente vinculado a la expansión de memoria CXL Tipo 3 y al hardware de agrupación de memoria, donde x8 a menudo proporciona un mejor equilibrio de ancho de banda, potencia y restricciones de placa que x16. El tamaño del mercado de CXL PCIe 6.0 PHY IP para diseños de memoria relacionados con x8 está mejorando porque los módulos de memoria y la infraestructura adjunta necesitan enlaces escalables sin extender en exceso los límites térmicos y de factor de forma. El Structera S 30260 de Marvell reforzó esa dirección al apuntar a la conmutación de PCIe 6.0 y CXL 3.x para grandes entornos de memoria compartida con densidad de carriles sustancial y escala de tejido. A medida que la agrupación de memoria pasa del concepto a la implementación, x8 se vuelve más atractivo porque soporta la conexión práctica al tejido mientras evita parte del costo físico de las interfaces más amplias. Los proveedores están respondiendo dando forma a las ofertas de subsistemas en torno a un comportamiento de menor potencia por carril y una integración más rápida para implementaciones centradas en x8. Eso le da al mercado de CXL PCIe 6.0 PHY IP otra vía de crecimiento que es diferente de la historia tradicional centrada en aceleradores. También amplía el tipo de comprador que ingresa a la categoría, especialmente en programas de controladores de memoria, conmutadores y retemporizadores. Durante el período de pronóstico, x8 debería beneficiarse de la expansión de la infraestructura de memoria CXL hacia arquitecturas de centros de datos más convencionales. Esto lo convierte en uno de los ejemplos más claros de cómo el cambio en el uso final puede alterar la demanda de configuración de PHY.

Por Uso Final: IA y HPC Dominan los Ingresos Actuales Mientras la Agrupación de Memoria se Expande Más Rápido

Los aceleradores de IA y los sistemas HPC representaron el 38,59% de los ingresos en 2025, lo que los convirtió en el mayor segmento de uso final en el mercado de CXL PCIe 6.0 PHY IP. Estas aplicaciones se encuentran en el centro de la demanda actual porque combinan altos requisitos de ancho de banda, nodos avanzados, configuraciones de carril ancho y grandes valores de licencia. En muchos casos, el PHY no es una decisión periférica sino un habilitador crítico del rendimiento a nivel de sistema y la confiabilidad del cronograma. El mercado de CXL PCIe 6.0 PHY IP, por tanto, captura un valor desproporcionado de IA y HPC incluso cuando el número total de programas es más estrecho que en las categorías de servidores maduros. Las actualizaciones de laboratorios nacionales, las construcciones de clústeres a hiperescala y la competencia de aceleradores han apoyado esta concentración de ingresos. El caso de uso es especialmente favorable para los proveedores porque los diseños de aceleradores de IA a menudo demandan soporte premium en torno a la integración, la caracterización y el cumplimiento. Eso eleva tanto el peso técnico como comercial de cada victoria de diseño. También explica por qué los proveedores prestan tanta atención a las relaciones con el silicio de hiperescaladores e IA. El líder de uso final hoy refleja no una saturación amplia del mercado, sino el alto valor de un conjunto de clientes relativamente concentrado. Esta concentración probablemente continuará hasta que las plataformas empresariales más amplias se desplacen de manera más significativa hacia PCIe 6.0 y CXL.

Se proyecta que la infraestructura de expansión de memoria CXL y agrupación de memoria crezca a una CAGR del 30,42% hasta 2031, lo que la convierte en el área de uso final de más rápido crecimiento en el mercado de CXL PCIe 6.0 PHY IP. Los operadores están tratando cada vez más la DRAM agrupada o expandible como una vía de menor costo hacia la escala de memoria que depender únicamente de estrategias de memoria en paquete más costosas. La investigación de USENIX NSDI 2026 sobre la agrupación de memoria CXL conmutada mostró que la asignación de memoria basada en tejido puede ofrecer un comportamiento de latencia práctico para cargas de trabajo limitadas por el ancho de banda de memoria. La investigación del IEEE sobre Pangaea v2 y el seminario web del Consorcio CXL de 2025 añadieron evidencia de que la memoria desagregada puede soportar escenarios reales nativos de la nube y de servicio de IA en lugar de solo experimentales. El mercado de CXL PCIe 6.0 PHY IP se beneficia porque estas implementaciones requieren no solo un componente, sino una cadena de controladores, retemporizadores, conmutadores e interfaces anfitrionas en torno a la misma capa física. Los servidores en la nube de propósito general y la infraestructura de redes también deberían contribuir más con el tiempo a medida que mejore la preparación de la plataforma. Eso hace que la mezcla de demanda futura sea más amplia que la actual, incluso si la IA sigue siendo el ancla principal. El perfil de crecimiento del segmento sugiere que el cambio en la arquitectura de memoria se está convirtiendo en uno de los impulsores estructurales más importantes en el mercado de CXL PCIe 6.0 PHY IP. También apunta a una base de clientes más diversificada al final del período de pronóstico. A medida que la adopción se amplíe, los proveedores con fuerte soporte tanto para diseños orientados al cómputo como a la memoria deberían estar en la mejor posición.

Análisis Geográfico

América del Norte representó el 43,27% de la participación del mercado de CXL PCIe 6.0 PHY IP en 2025, lo que la mantuvo en la posición regional líder. La región se beneficia de una densa concentración de operadores de nube a hiperescala, desarrolladores de aceleradores, proveedores de EDA y proveedores independientes de IP, la mayoría de los cuales siguen centrados en los Estados Unidos. Esa combinación acorta el camino desde la selección de arquitectura hasta el licenciamiento, la validación y el tapeout en el mercado de CXL PCIe 6.0 PHY IP. Synopsys reportó más de 100 implementaciones de PCIe 6.x y más de 3.800 tapeouts de clientes en siete generaciones de PCIe para 2025, lo que refleja la madurez de la base de diseño regional. Europa sigue siendo importante tanto como región de desarrollo como de uso final, respaldada por proveedores de IP establecidos y actividad de cómputo automotriz, mientras que Rambus ha posicionado un subsistema de interfaz PCIe 6.0 completo con soporte CXL 3.0 para centros de datos y SoC de IA.

Se proyecta que Asia-Pacífico crezca a una CAGR del 30,06% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el tamaño del mercado de CXL PCIe 6.0 PHY IP. El crecimiento está respaldado por la capacidad avanzada de fundición, los planes nacionales de infraestructura de IA y un ecosistema regional más sólido en torno a la memoria, la conmutación y las herramientas de validación. El prototipo de agosto de 2025 de KIOXIA de un módulo de memoria flash PCIe 6.0 con capacidad de 5 TB y ancho de banda de 64 GB/s mostró que la demanda regional se extiende más allá del silicio de aceleradores hacia aplicaciones de memoria de clase de almacenamiento. El lanzamiento en junio de 2026 de Anritsu de soluciones de evaluación de CXL 2.0 y 3.x para enlaces PAM4 de 64 GT/s también mostró que la infraestructura de cumplimiento en Japón está evolucionando junto con el desarrollo de dispositivos. El mercado de CXL PCIe 6.0 PHY IP en Asia-Pacífico, por tanto, se beneficia tanto de la profundidad de fabricación como de una cadena de herramientas de soporte más amplia. Esto importa porque los compradores a menudo prefieren ecosistemas donde el diseño de PHY, el empaquetado, la innovación en memoria y los recursos de validación estén disponibles dentro de la misma red de suministro regional. La región también está bien posicionada para beneficiarse de las futuras implementaciones de agrupación de memoria debido a su fuerte posición en semiconductores, almacenamiento y hardware de servidores. Como resultado, es probable que Asia-Pacífico reduzca la brecha con América del Norte incluso si no la supera durante el período de pronóstico.

América del Sur y Oriente Medio y África todavía representan participaciones más pequeñas del mercado de CXL PCIe 6.0 PHY IP, pero ambas regiones están vinculadas a construcciones de centros de datos y nube soberana a más largo plazo. Su papel actual está limitado más por la profundidad del diseño de semiconductores local que por la demanda final de infraestructura de IA y memoria. Los programas de inversión de Oriente Medio aún pueden apoyar el crecimiento indirecto a través de la adquisición de aceleradores, asociaciones de diseño y servicios vinculados a grandes proyectos de infraestructura de IA. América del Sur sigue siendo más temprana en el ciclo, aunque la creciente presencia a hiperescala y el interés en la capacidad semiconductora doméstica podrían crear un flujo más significativo con el tiempo. Para el mercado de CXL PCIe 6.0 PHY IP, estas regiones se ven mejor como oportunidades de diversificación futura que como anclas de ingresos a corto plazo.

Panorama Competitivo

El mercado de CXL PCIe 6.0 PHY IP tiene una estructura con predominio en la cima, con un pequeño grupo líder que mantiene la posición más sólida en ofertas probadas de PCIe 6.0 y CXL, mientras que un conjunto más amplio de competidores compite en nichos seleccionados. Synopsys y Cadence Design Systems se destacan porque combinan IP de controlador, IP de PHY, activos de verificación y soporte de cumplimiento en una pila más completa que la mayoría de los rivales. Esa posición de pila completa importa en el mercado de CXL PCIe 6.0 PHY IP porque los clientes quieren cada vez más un proveedor que pueda reducir la fricción de integración en lugar de simplemente proporcionar un bloque de circuito rápido. Synopsys fortaleció esa posición al demostrar interoperabilidad en vivo con Broadcom en PCI-SIG DevCon 2025 y al avanzar en su papel oficial de Sistema Gold para el trabajo de cumplimiento previo a FYI. Cadence amplió su alcance competitivo en junio de 2025 a través de su acuerdo de IP más amplio con Samsung Foundry, lo que profundizó la relevancia específica por nodo para los clientes de chips avanzados. Estos movimientos muestran que el mercado de CXL PCIe 6.0 PHY IP recompensa a los proveedores que combinan el soporte de protocolo con la alineación con la fundición y la ejecución de cumplimiento.

Alphawave Semi ha surgido como un importante competidor en el mercado de CXL PCIe 6.0 PHY IP al impulsar la conectividad multiprotocolo y los diseños orientados a chiplets. Su tapeout AlphaCHIP1600-IO mostró que la empresa puede abordar PCIe 6.0, CXL 3.1 y Ethernet 800G dentro de una arquitectura de E/S, lo que es útil en sistemas donde la reutilización de carriles y el soporte de protocolo mixto importan. Alphawave también reportó reservas récord para el ejercicio fiscal 2024 de 515,5 millones USD, lo que señala una tracción comercial creciente aunque su escala sigue siendo inferior a la de los incumbentes más grandes. Credo está tomando una ruta diferente al extender su fortaleza en SerDes hacia roles de conectividad adyacentes, incluida la IP SerDes en nodos avanzados y productos retemporizadores dirigidos a enlaces de centros de datos de IA. Esto hace que el mercado de CXL PCIe 6.0 PHY IP sea competitivo en más de una forma, porque los competidores no necesitan igualar la pila completa del incumbente si pueden ganar en retemporizadores, chiplets o subsistemas especializados de alta velocidad.

La oportunidad de espacio en blanco en el mercado de CXL PCIe 6.0 PHY IP sigue siendo más sólida en la portabilidad a sub-3 nm, el diseño de PHY de controlador centrado en memoria y el material de validación más profundo para casos de uso automotriz e industrial. Estas áreas importan porque muchos clientes están menos limitados por la falta de definiciones de protocolo que por la falta de ejecución probada en su nodo objetivo, empaquetado o estándar de confiabilidad. Rambus ha respondido a parte de esa necesidad con un subsistema de interfaz PCIe 6.0 completo para SoC de centros de datos de alto rendimiento y de IA, lo que muestra que el empaquetado de subsistemas más amplio sigue siendo una forma significativa de competir. La plataforma Structera S de Marvell también muestra cómo el ecosistema CXL más amplio se está expandiendo en torno a la conmutación de memoria compartida, lo que apoya la demanda futura de proveedores de PHY que puedan servir a tejidos centrados en memoria. El patrón competitivo, por tanto, sugiere un mercado con líderes claros, pero no uno que esté cerrado a los participantes con enfoque técnico. En el mercado de CXL PCIe 6.0 PHY IP, el soporte de fundición, la preparación de cumplimiento y la reutilización de protocolos se están volviendo tan importantes como el rendimiento analógico por sí solo. Los proveedores que puedan empaquetar estas capacidades juntas deberían seguir manteniendo el mayor apalancamiento en precios y victorias de diseño.

Líderes de la Industria de CXL PCIe 6.0 PHY IP

Synopsys Incorporated

Cadence Design Systems, Inc.

Rambus Inc.

Qualitas Semiconductor Co Ltd

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Microchip Technology lanzó la familia de retemporizadores XpressConnect de PCIe 6.0 y CXL 3.1 el 2 de junio de 2026, logrando una latencia de pin a pin de menos de 12 ns, aproximadamente un 80% inferior a las especificaciones de PCIe 6.0, para abordar los desafíos de integridad de señal y latencia en clústeres de GPU de IA a gran escala a 64 GT/s. La familia se integró con los conmutadores Switchtec PCIe Gen 6 de 3 nm de Microchip para ofrecer un tejido interoperable y prevalidado.

- Junio de 2026: Marvell presentó el Structera S 30260, un conmutador de PCIe 6.0 y CXL 3.x que soporta 16 o 32 CPUs o GPUs en 260 carriles, hasta 48 TB de memoria compartida y 4 TB/segundo de ancho de banda acumulado en OFC 2026, con muestreo a clientes previsto para el tercer trimestre de 2026. El producto amplió materialmente el ecosistema para la IP de PHY compatible con CXL 3.x a 64 GT/s.

- Junio de 2026: Anritsu lanzó soluciones de evaluación de CXL 2.0 y 3.x para el BERTWave MP2110A-R, permitiendo la validación de alta precisión a nivel de capa física y protocolo para enlaces CXL PAM4 de 64 GT/s. El lanzamiento reflejó la creciente inversión japonesa en semiconductores en infraestructura de cumplimiento específica para CXL.

- Febrero de 2026: El retemporizador PCIe Toucan de Credo Technology Group, construido en tecnología de proceso TSMC de 7 nm, logró el cumplimiento de PCI-SIG a 32,0 GT/s, validando la interoperabilidad y la integridad de señal en plataformas PCIe 5.0 y permitiendo una implementación confiable en sistemas con capacidad para PCIe 6.0 antes de la disponibilidad comercial completa del anfitrión Gen 6.

Alcance del Informe Global del Mercado de CXL PCIe 6.0 PHY IP

El Mercado de CXL PCIe 6.0 PHY IP se refiere al segmento de la industria enfocado en el diseño, licenciamiento e implementación de núcleos de propiedad intelectual (IP) de capa física (PHY) que permiten la transmisión de datos de alta velocidad a través de interfaces PCI Express (PCIe) 6.0 dentro de los ecosistemas de Compute Express Link (CXL).

El Informe del Mercado de CXL PCIe 6.0 PHY IP está Segmentado por Oferta (PHY IP Independiente de PCIe 6.0 / CXL 3.x, IP de Subsistema PHY Integrado, Material de Verificación, Cumplimiento y Caracterización de PHY, y Servicios de Portabilidad, Integración y Personalización de PHY), Protocolo (PHY IP de PCIe 6.0 - Solo PCIe, PHY IP de PCIe 6.0 con Soporte CXL 3.0 / CXL 3.1, y PHY IP Multiprotocolo de 64 GT/s), Nodo de Proceso (3 Nm e Inferior, 4 Nm a 5 Nm, 6 Nm a 7 Nm, Nm a 16 Nm, y Superior a 16 Nm), Configuración de IP (PHY IP de Carril Único, Subsistema PHY IP x4, Subsistema PHY IP x8, y Subsistema PHY IP x16 y Superior), Uso Final (Centros de Datos de Propósito General y Servidores en la Nube, Aceleradores de IA y Sistemas HPC, Infraestructura de Expansión de Memoria CXL y Agrupación de Memoria, Redes, Conmutación, DPUs e Infraestructura de Almacenamiento, Telecomunicaciones y Cómputo en el Borde, Cómputo Automotriz e Industrial, y Cómputo Aeroespacial, de Defensa y Especializado), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PHY IP Independiente de PCIe 6.0 / CXL 3.x |

| IP de Subsistema PHY Integrado |

| Material de Verificación, Cumplimiento y Caracterización de PHY |

| Servicios de Portabilidad, Integración y Personalización de PHY |

| PHY IP de PCIe 6.0 - Solo PCIe |

| PHY IP de PCIe 6.0 con Soporte CXL 3.0 / CXL 3.1 |

| PHY IP Multiprotocolo de 64 GT/s |

| 3 Nm e Inferior |

| 4 Nm a 5 Nm |

| 6 Nm a 7 Nm |

| 8 Nm a 16 Nm |

| Superior a 16 Nm |

| PHY IP de Carril Único |

| Subsistema PHY IP x4 |

| Subsistema PHY IP x8 |

| Subsistema PHY IP x16 y Superior |

| Centros de Datos de Propósito General y Servidores en la Nube |

| Aceleradores de IA y Sistemas HPC |

| Infraestructura de Expansión de Memoria CXL y Agrupación de Memoria |

| Redes, Conmutación, DPUs e Infraestructura de Almacenamiento |

| Telecomunicaciones y Cómputo en el Borde |

| Cómputo Automotriz e Industrial |

| Cómputo Aeroespacial, de Defensa y Especializado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Oferta | PHY IP Independiente de PCIe 6.0 / CXL 3.x | |

| IP de Subsistema PHY Integrado | ||

| Material de Verificación, Cumplimiento y Caracterización de PHY | ||

| Servicios de Portabilidad, Integración y Personalización de PHY | ||

| Por Capacidad de Protocolo | PHY IP de PCIe 6.0 - Solo PCIe | |

| PHY IP de PCIe 6.0 con Soporte CXL 3.0 / CXL 3.1 | ||

| PHY IP Multiprotocolo de 64 GT/s | ||

| Por Nodo de Proceso | 3 Nm e Inferior | |

| 4 Nm a 5 Nm | ||

| 6 Nm a 7 Nm | ||

| 8 Nm a 16 Nm | ||

| Superior a 16 Nm | ||

| Por Configuración de IP | PHY IP de Carril Único | |

| Subsistema PHY IP x4 | ||

| Subsistema PHY IP x8 | ||

| Subsistema PHY IP x16 y Superior | ||

| Por Uso Final | Centros de Datos de Propósito General y Servidores en la Nube | |

| Aceleradores de IA y Sistemas HPC | ||

| Infraestructura de Expansión de Memoria CXL y Agrupación de Memoria | ||

| Redes, Conmutación, DPUs e Infraestructura de Almacenamiento | ||

| Telecomunicaciones y Cómputo en el Borde | ||

| Cómputo Automotriz e Industrial | ||

| Cómputo Aeroespacial, de Defensa y Especializado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de CXL PCIe 6.0 PHY IP en 2026?

El tamaño del mercado de CXL PCIe 6.0 PHY IP es de 146,30 millones USD en 2026 y se proyecta que alcance 524,80 millones USD en 2031 a una CAGR del 29,11%.

¿Qué está impulsando la adopción de PCIe 6.0 y PHY IP de CXL en sistemas de IA?

El principal impulsor es la necesidad de mayor ancho de banda y acceso a memoria coherente en clústeres de aceleradores de IA, donde PCIe 6.0 y CXL comparten una capa física PAM4 de 64 GT/s.

¿Qué categoría de oferta lidera actualmente los ingresos?

El PHY IP independiente de PCIe 6.0 y CXL 3.x lideró con el 44,13% de los ingresos en 2025 porque muchos equipos de SoC todavía prefieren diseños modulares y flexibles en el controlador.

¿Qué área de uso final está creciendo más rápido?

La infraestructura de expansión de memoria CXL y agrupación de memoria es el uso final de más rápido crecimiento, con una CAGR proyectada del 30,42% hasta 2031.

¿Qué región es actualmente la más grande y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 43,27% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 30,06% hasta 2031.

¿Por qué las ofertas de subsistemas integrados están ganando tracción?

Reducen el tiempo de integración y transfieren más riesgo de cumplimiento y validación al proveedor, lo que es valioso para los equipos que ingresan a programas de PCIe 6.0 y CXL de primera generación.

Última actualización de la página el: