Tamaño y Participación del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

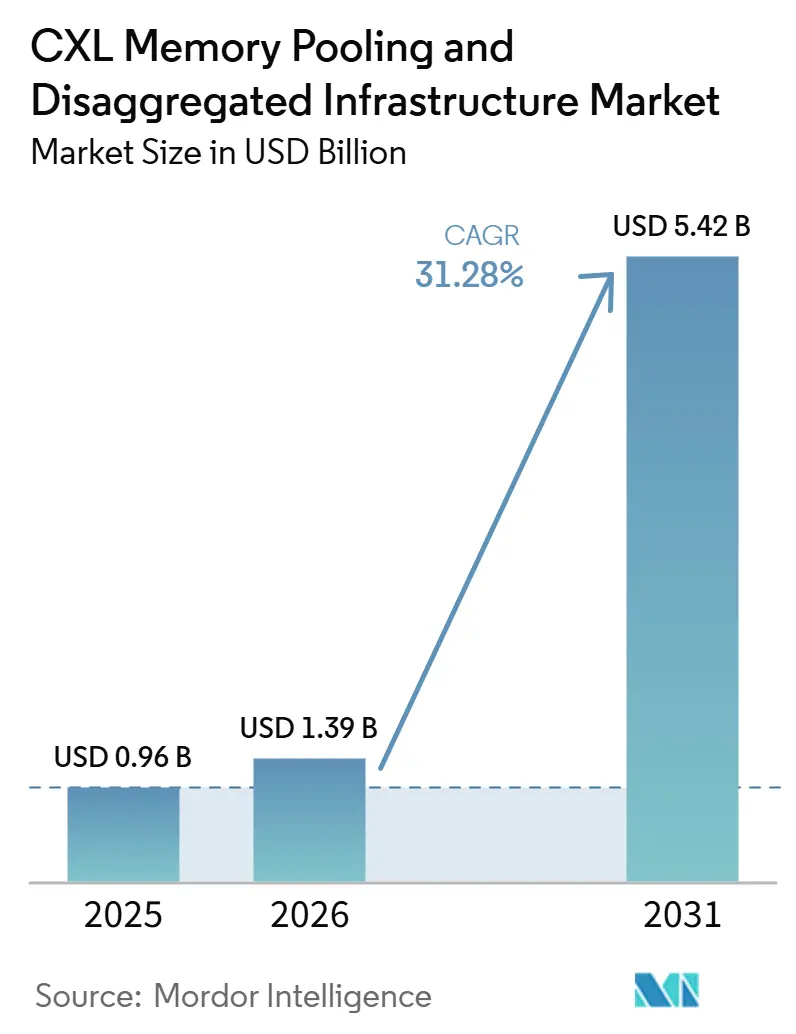

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

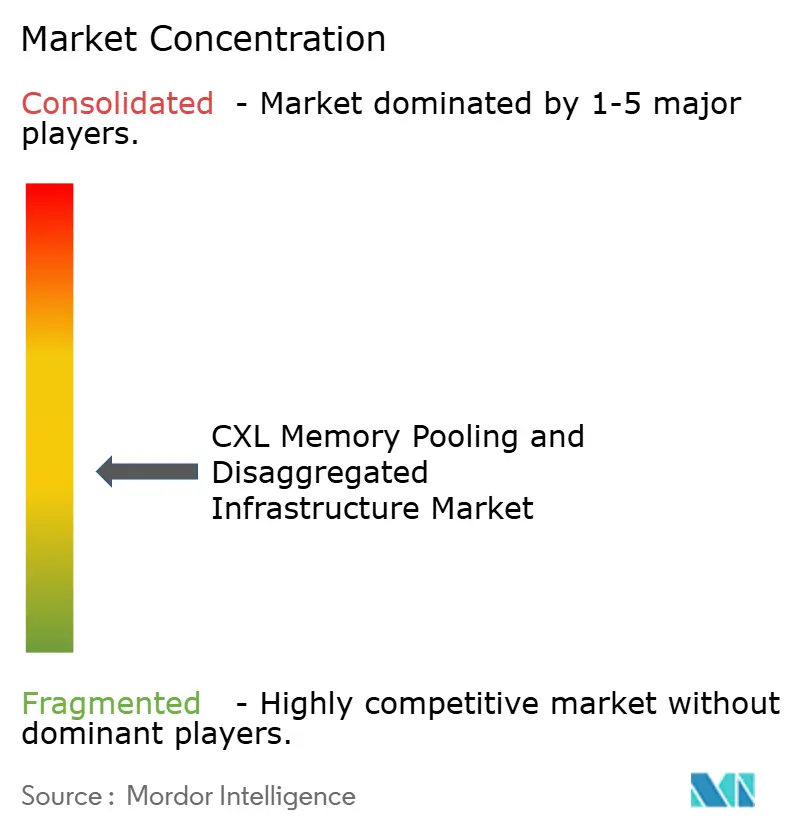

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada sea de 0,96 mil millones USD en 2025, 1,39 mil millones USD en 2026, y alcance 5,42 mil millones USD en 2031, creciendo a una CAGR del 31,28% de 2026 a 2031. El Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada está avanzando a medida que la infraestructura de inteligencia artificial enfrenta una clara discrepancia entre la creciente densidad de aceleradores y la capacidad de DRAM disponible en los servidores convencionales. CXL aborda esa brecha proporcionando a las CPU, GPU y aceleradores personalizados acceso semántico a la memoria con una latencia mucho menor que los métodos basados en NVMe, lo que hace que la memoria compartida y desagregada sea comercialmente práctica para grandes clústeres de inteligencia artificial. La competencia se está ampliando en las capas de silicio, sistema y software, a medida que los proveedores de memoria añaden controladores a los módulos y los proveedores de conectividad avanzan más en la conmutación y la orquestación. La adopción a corto plazo aún depende del calendario de las CPU de servidores de próxima generación y de la rapidez con que maduren los modelos de licencias de software y de contracargo para entornos de memoria compartida. El mismo mercado de agrupación de memoria CXL e infraestructura desagregada también está abriendo una segunda capa de demanda más allá de los hiperescaladores, ya que los requisitos de inteligencia artificial soberana, los microcentros de datos en el borde y las estrategias de reutilización de DDR4 crean espacio para implementaciones de escala de bastidor más pequeñas junto con una adquisición impulsada por la sostenibilidad.

Conclusiones Clave del Informe

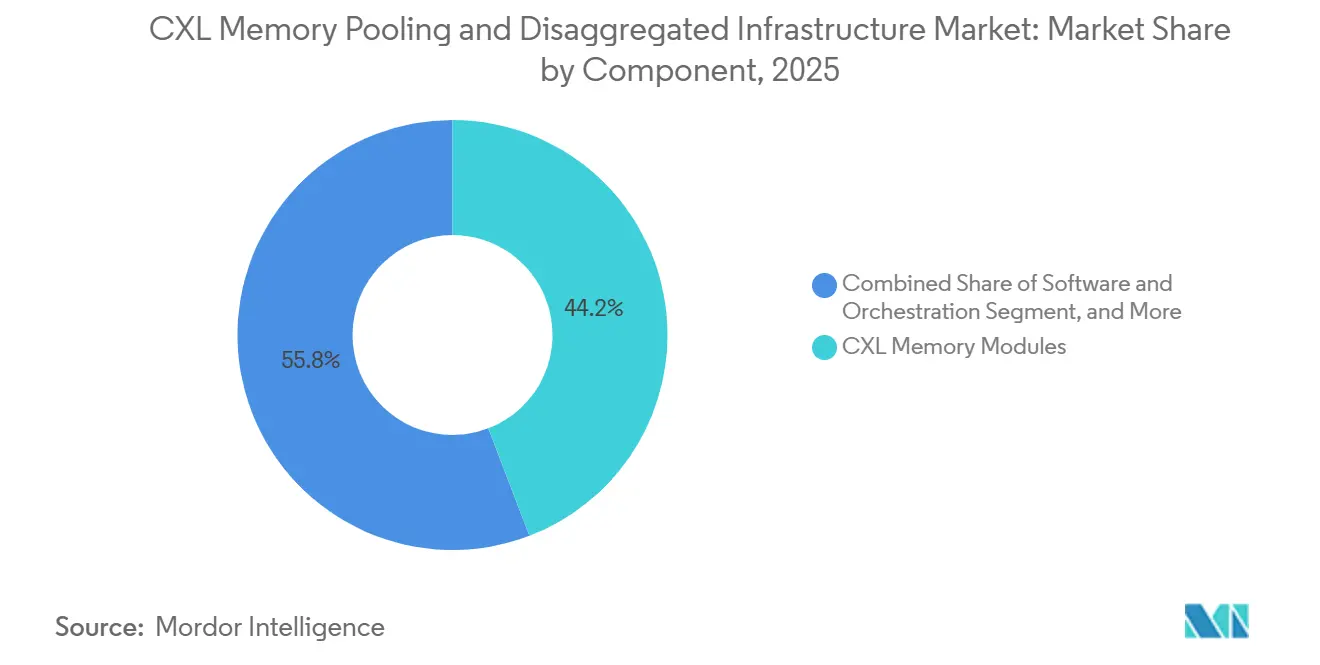

- Por componente, los Módulos de Memoria CXL lideraron con una participación del 44,17% del mercado de agrupación de memoria CXL e infraestructura desagregada en 2025, mientras que se proyecta que los Conmutadores CXL se expandan a una CAGR del 32,57% hasta 2031.

- Por arquitectura de implementación, la Expansión de Memoria mantuvo una participación del 68,81% del mercado de agrupación de memoria CXL e infraestructura desagregada en 2025, mientras que la Agrupación de Memoria registró la CAGR proyectada más alta del 33,42% hasta 2031.

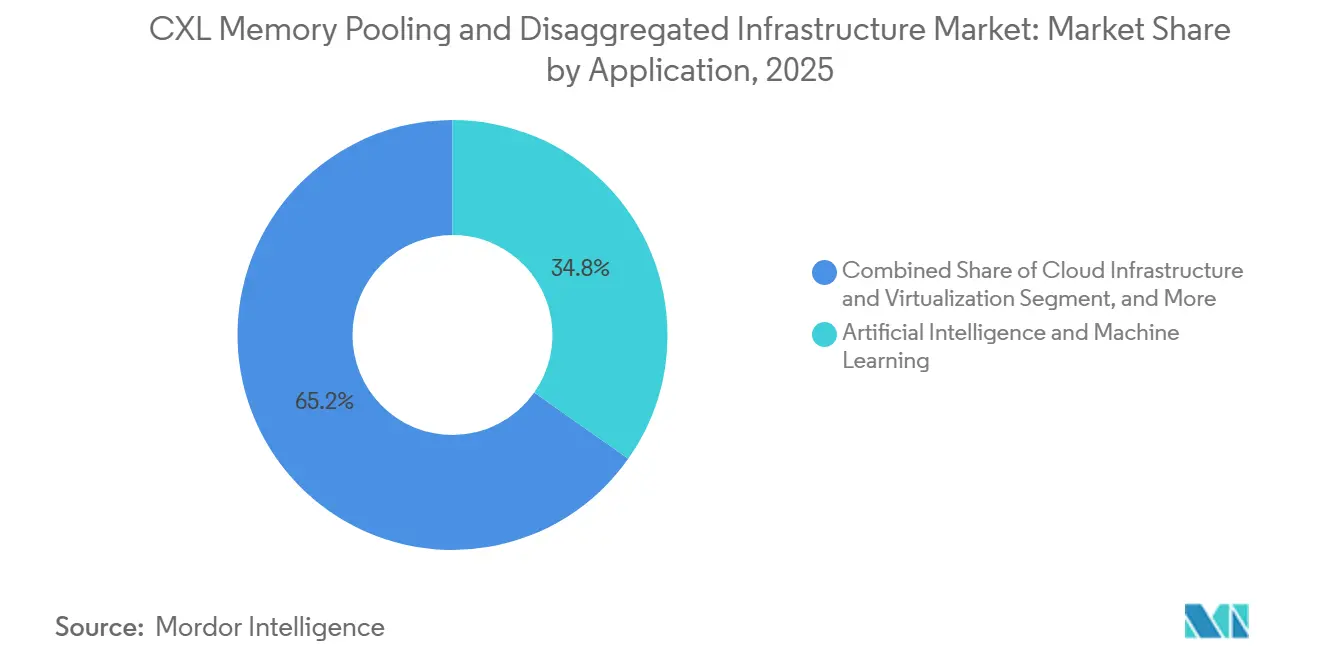

- Por aplicación, la Inteligencia Artificial y el Aprendizaje Automático representaron una participación del 34,77% en 2025, mientras que se proyecta que la Infraestructura en la Nube y la Virtualización crezcan a una CAGR del 31,78% hasta 2031.

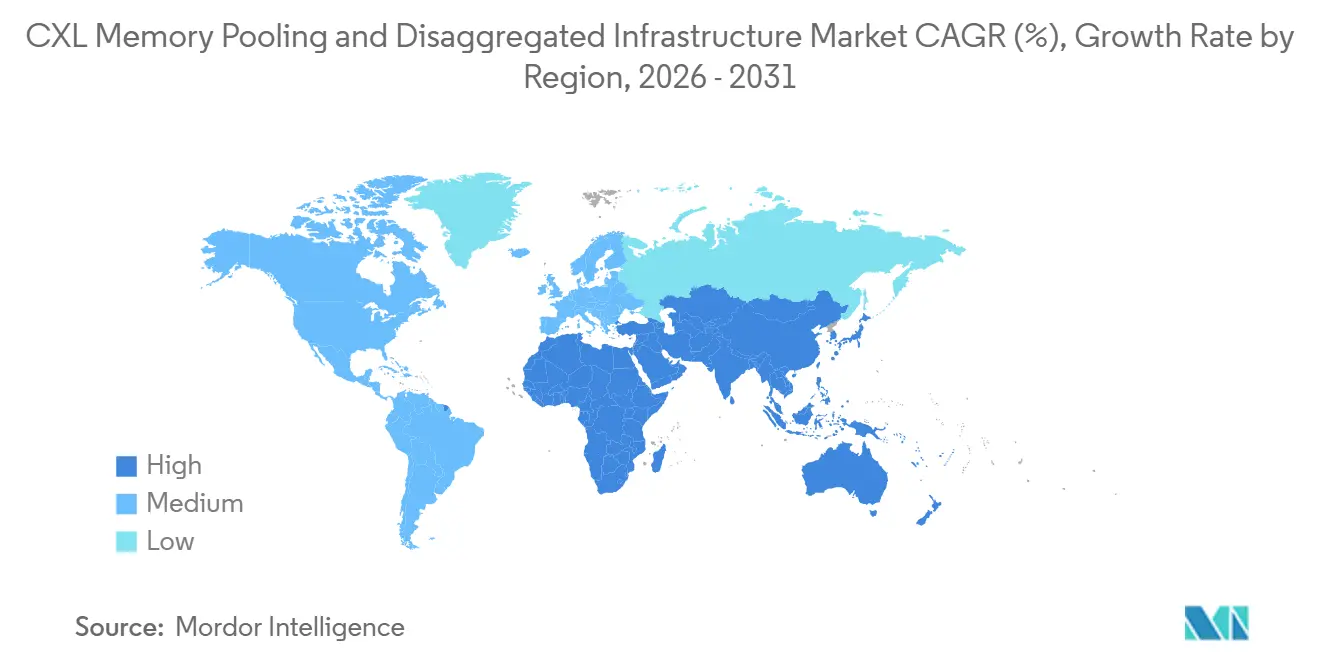

- Por geografía, América del Norte mantuvo una participación del 38,69% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 34,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agrupación de Memoria CXL e Infraestructura Desagregada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del Muro de Memoria en Clústeres de Inteligencia Artificial | +8.5% | Global | Corto plazo (≤ 2 años) |

| Transición de los Hiperescaladores hacia una Infraestructura Componible | +7.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización de las Características de Tejido CXL 3.x y 4.0 | +5.8% | Global | Mediano plazo (2-4 años) |

| Ganancias de Eficiencia Energética y Utilización de Bastidores mediante la Agrupación de Memoria | +4.0% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Telemetría a Nivel de Tejido y Orquestación de Software con Reconocimiento NUMA | +2.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia de Adquisición por Memoria Compartida en Inteligencia Artificial Soberana y Microcentros de Datos en el Borde | +2.0% | Oriente Medio y África, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión del Muro de Memoria en Clústeres de Inteligencia Artificial

La brecha entre el rendimiento de los aceleradores y la capacidad de DRAM en el servidor es la fuerza inmediata más fuerte detrás de la adopción en el mercado de agrupación de memoria CXL e infraestructura desagregada. Los costos de memoria de servidor DDR5 se situaron en 30-40 USD por GB en 2026, mientras que las cargas de trabajo de inteligencia artificial están duplicando las necesidades de memoria cada 18 meses, lo que hizo que el escalado simple basado en DIMM fuera costoso tanto para los hiperescaladores como para los operadores de inteligencia artificial empresarial. Los grupos CXL compartidos permiten que la demanda de caché KV se extienda más allá de la DRAM local con una latencia cercana a la de la DRAM, lo que ayuda a evitar la subutilización de la GPU y reduce el costo de inferencia por token. Esta presión es especialmente visible en los sistemas de inferencia, donde la economía de los tokens depende en gran medida de la eficiencia de la memoria más que del rendimiento bruto de entrenamiento por sí solo. Penguin Solutions lanzó el primer servidor de caché KV basado en CXL listo para producción en marzo de 2026, con hasta 11 TB de memoria basada en CXL y velocidades 10 veces más rápidas que los enfoques basados en NVMe, lo que demuestra que las implementaciones comerciales habían superado la etapa piloto.

Transición de los Hiperescaladores hacia una Infraestructura Componible

Los hiperescaladores están reestructurando la adquisición de centros de datos en torno a grupos componibles donde la memoria, el cómputo y los aceleradores pueden aprovisionarse de forma independiente y moverse a medida que cambian las cargas de trabajo. Ese cambio está vinculado a la economía de utilización de GPU y a los límites de densidad de bastidores, lo que impulsa el mercado de agrupación de memoria CXL e infraestructura desagregada hacia diseños de escala de bastidor en lugar de solo expansión de memoria vinculada al servidor. Este cambio aumenta la demanda de tejidos de conmutación que puedan convertir la memoria compartida en un componente estándar de bastidor en lugar de un accesorio de nicho. Astera Labs indicó que su Conmutador de Tejido Inteligente Scorpio X-Series de 320 canales entró en la rampa de producción en el segundo semestre de 2026 y reduce la latencia de AllReduce en al menos un 50%, proporcionando a los operadores un camino práctico hacia implementaciones agrupadas más grandes.[1]Astera Labs, Inc., "Astera Labs Extends Leadership in Open, AI Scale-Up Networking With New 320 Lane Scorpio X-Series Smart Fabric Switch," Astera Labs, asteralabs.com A medida que estos tejidos se vuelven más comunes en los bastidores de inteligencia artificial, el costo marginal de agregar niveles de memoria desagregada disminuye, lo que facilita justificar el caso de software para la asignación dinámica de memoria.

Estandarización de las Características de Tejido CXL 3.x y 4.0

La estandarización de protocolos está convirtiendo la viabilidad técnica en una oportunidad comercial más amplia para el mercado de agrupación de memoria CXL e infraestructura desagregada. La especificación CXL 4.0 fue publicada en noviembre de 2025 y duplicó el ancho de banda a 128 GT/s sin latencia adicional, alineó la capa física con PCIe 7.0, y añadió capacidades de puerto agrupado y características de RAS de memoria más sólidas. Esas características de RAS y seguridad son importantes porque la memoria compartida entre dominios de seguridad en la nube y empresariales requiere una base de confiabilidad y cumplimiento más sólida que la que ofrecían las versiones anteriores. La compatibilidad retroactiva total con versiones anteriores de CXL reduce el riesgo de reemplazo para los operadores de infraestructura y respalda la implementación por fases en parques de hardware mixtos. Para 2025, el ecosistema se había expandido a más de 190 proveedores, ampliando las vías de interoperabilidad y acortando los plazos de calificación para los fabricantes de equipos originales y los compradores en toda la cadena de suministro. Esto convierte la estandarización en una puerta comercial para las implementaciones de múltiples inquilinos y múltiples proveedores, en lugar de ser simplemente un ciclo de actualización técnica.

Ganancias de Eficiencia Energética y Utilización de Bastidores mediante la Agrupación de Memoria

El sobreaprovisionamiento de memoria sigue siendo una fuente importante de desperdicio en los centros de datos de inteligencia artificial, y la agrupación CXL aborda ese problema reemplazando la DRAM por servidor inmovilizada con memoria que puede asignarse entre cargas de trabajo según sea necesario. Las simulaciones indicaron que la agrupación de memoria CXL puede reducir el consumo de energía de la memoria entre un 20 y un 30% y mejorar la utilización de la memoria hasta en un 50%, lo que fortalece el argumento de eficiencia para el mercado de agrupación de memoria CXL e infraestructura desagregada más allá de la simple expansión de capacidad. El mismo modelo también cambia la economía del ciclo de vida, ya que la DDR4 más antigua puede reutilizarse como expansión conectada a CXL en lugar de retirarse cuando los servidores migran a plataformas DDR5. Marvell indicó que esta vía de reutilización podría ayudar a evitar hasta 66 mil millones de kilogramos de emisiones de CO2 y 36.376 toneladas estadounidenses de residuos electrónicos, lo que proporcionó a los equipos de adquisición un argumento de sostenibilidad más claro junto con el ahorro de costos. A medida que las empresas vinculan más estrechamente las compras de infraestructura al uso de energía y los resultados de carbono, la eficiencia energética se está convirtiendo en un factor de compra práctico para el mercado de agrupación de memoria CXL e infraestructura desagregada en lugar de un beneficio secundario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad entre Generaciones CXL y Pilas de Proveedores | -3.5% | Global | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada en Volumen de Ecosistemas de Conmutadores y CXL Tipo 3 Calificados para Producción | -2.8% | Global | Corto plazo (≤ 2 años) |

| Fricción en las Licencias de Software en Modelos Desagregados de Pago por Uso | -1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensibilidad a la Latencia de Memoria en Cargas de Trabajo de Producción de Inteligencia Artificial y Computación de Alto Rendimiento | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Generaciones CXL y Pilas de Proveedores

La interoperabilidad sigue siendo un freno real para la adquisición incluso a medida que mejora la estandarización. Las investigaciones mostraron que el protocolo de coherencia de caché CXL aún carece de mecanismos para garantizar una interoperabilidad segura entre arquitecturas de host heterogéneas con diferentes modelos de consistencia de memoria, lo que obliga a la calificación plataforma-dispositivo de forma par a par. Eso aumenta el costo de ingeniería para los compradores que desean grupos de múltiples proveedores y no tienen la capacidad de validación interna de los hiperescaladores. El problema es más agudo en la capa de tejido, donde las implementaciones de conmutadores aún están madurando y donde las topologías listas para producción aún no son completamente uniformes entre los proveedores. Como resultado, el mercado de agrupación de memoria CXL e infraestructura desagregada está progresando más rápidamente donde los compradores pueden controlar estrechamente las combinaciones de hardware y absorber ciclos de calificación más largos.

Disponibilidad Limitada en Volumen de Ecosistemas de Conmutadores y CXL Tipo 3 Calificados para Producción

La preparación del lado de la oferta aún está limitando la rapidez con que la demanda puede convertirse en ingresos. Samsung retrasó la producción masiva de módulos CMM-D basados en CXL 3.1 hasta 2027, mientras que Intel Diamond Rapids no se espera hasta el segundo o tercer trimestre de 2027, y AMD EPYC Venice tiene como objetivo el segundo semestre de 2026, lo que indica que la agrupación de la próxima etapa depende en gran medida de la hoja de ruta del procesador y de la preparación del proveedor de memoria. SK hynix y Micron habían avanzado su trabajo en CXL 3.1 a la etapa de investigación y desarrollo, pero la base amplia de preparación para la producción aún no estaba en su lugar, lo que confirma que el cuello de botella era de todo el ecosistema en lugar de específico de un proveedor. El soporte del sistema operativo y del hipervisor también sigue siendo desigual, con el soporte de Linux mejorando antes que algunos entornos propietarios, lo que mantiene a parte de la base empresarial al margen por ahora. Esto desplaza una parte de los ingresos esperados del mercado de agrupación de memoria CXL e infraestructura desagregada de 2026 y 2027 hacia los años posteriores del período de pronóstico en lugar de impedir la adopción por completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos Lideran Mientras los Conmutadores Definen el Próximo Ciclo de Actualización de Arquitectura

Los Conmutadores CXL son el componente de más rápido crecimiento en el mercado de agrupación de memoria CXL e infraestructura desagregada, con una CAGR del 32,57% hasta 2031, a medida que la arquitectura avanza desde la expansión de un solo servidor hacia tejidos de memoria compartida a escala de bastidor. Marvell anunció el Structera S 30260, un conmutador CXL 3.0 de 260 canales desarrollado a través de la adquisición de XConn Technologies, e indicó que el muestreo comenzaría en el tercer trimestre de 2026, convirtiéndolo en el primer conmutador diseñado específicamente para la agrupación de memoria a escala de bastidor de inteligencia artificial. La rampa del conmutador está estrechamente vinculada a la preparación de la plataforma de CPU porque las características de tejido de múltiples hosts requieren generaciones de procesadores más nuevas, que están llegando a lo largo de 2026 y 2027. Eso mantiene los volúmenes de conmutadores a corto plazo modestos incluso cuando la industria de memoria CXL posiciona esta categoría para una mayor concentración de ingresos más adelante en el período de pronóstico.

Los Módulos de Memoria CXL representaron el 44,17% de la participación del tamaño del mercado de agrupación de memoria CXL e infraestructura desagregada en 2025, respaldados por la adopción de expansores de memoria Tipo 3 en plataformas de servidor compatibles con CXL 2.0. La evaluación de Samsung en julio de 2026 mostró que la memoria CXL mantuvo el 92% del rendimiento de DRAM en configuraciones de 8 GPU mientras ofrecía una capacidad mucho mayor, lo que está influyendo en el trabajo de calificación de los hiperescaladores para servidores de inteligencia artificial. SK hynix completó la validación con clientes de su módulo CMM-DDR5 de 96 GB en abril de 2025, ofreciendo un aumento de capacidad del 50% y una mejora del ancho de banda del 30% a 36 GB/s sobre DDR5, mientras que una versión de 128 GB permanecía en validación. Los controladores están atrayendo más competencia a medida que el Controlador de Expansión de Memoria CXL 3.1 de Montage Technology ganó soporte de AMD e Intel, mientras que el software de orquestación sigue siendo más pequeño hoy en día, pero es probable que se convierta en una capa de ingresos recurrentes a medida que maduren los grupos de memoria de pago por uso.

Por Arquitectura de Implementación: La Expansión Domina pero la Agrupación Establece la Dirección Estratégica

La Expansión de Memoria mantuvo el 68,81% de la participación del mercado de agrupación de memoria CXL e infraestructura desagregada en 2025 porque las implementaciones de CXL 1.1 y 2.0 son más simples y conectan la CPU host directamente a los dispositivos de memoria Tipo 3, eliminando la necesidad de un tejido de conmutación. La plataforma Intel Xeon de 5.ª generación ofreció soporte CXL Tipo 3, mientras que AMD EPYC Turin admite CXL 2.x, y esa base de servidores instalada es donde se concentra la mayoría de las implementaciones de expansión actuales. Esta arquitectura continúa generando los mayores ingresos absolutos porque los módulos CXL 2.0 calificados para producción están más disponibles que las configuraciones agrupadas más nuevas. Incluso dentro de este segmento maduro, el uso está cambiando de la expansión básica de capacidad hacia la ubicación de segundo nivel para datos tolerantes a la latencia, lo que indica que el mercado de agrupación de memoria CXL e infraestructura desagregada ya está cambiando la forma en que se utiliza la expansión.

La Agrupación de Memoria es la arquitectura de implementación de más rápido crecimiento, con una CAGR del 33,42% hasta 2031, a medida que la conmutación CXL 3.x avanza hacia la producción comercial. Microsoft Research demostró en NSDI 2026 que las topologías de módulos CXL dispersos lograron una latencia de comunicación 3,2 veces menor que la RDMA en bastidor, fortaleciendo el argumento económico para la agrupación conmutada en entornos hiperescaladores.[2]Microsoft Research, "Octopus, Enhancing CXL Memory Pods via Sparse Topology," NSDI, microsoft.com El modelo de negocio también está cambiando del capital gastado por servidor a la asignación de memoria basada en la utilización, creando espacio para que los proveedores de orquestación moneticen la memoria agrupada como una capa de servicio sobre el hardware estándar. Otros modelos de implementación, incluidas las configuraciones de memoria por niveles y orientadas a servicios, siguen siendo tempranos y dependerán de cómo evolucionen el control de software, la facturación y el soporte de plataforma con el tiempo.

Por Aplicación: La Inteligencia Artificial y el Aprendizaje Automático Anclan los Ingresos a Corto Plazo Mientras la Virtualización en la Nube se Acelera

La Inteligencia Artificial y el Aprendizaje Automático mantuvieron una participación del 34,77% en 2025, convirtiéndolo en el segmento de aplicación más grande en el mercado de agrupación de memoria CXL e infraestructura desagregada, ya que la inferencia de modelos de lenguaje de gran tamaño depende en gran medida de la capacidad de caché KV. La evaluación de Samsung en julio de 2026 mostró un comportamiento estable de la memoria CXL cuando la demanda de caché KV superó la capacidad de DRAM local en configuraciones de múltiples GPU, respaldando su uso en entornos de inferencia de producción. Esto importa porque la capacidad de memoria, más que el rendimiento de cómputo por sí solo, a menudo se convierte en el factor limitante en los grandes sistemas de inferencia. Las cargas de trabajo de inteligencia artificial agéntica con tamaños de ventana de contexto cambiantes también son propensas a aumentar la demanda de memoria más rápido que las implementaciones estáticas de modelos de lenguaje de gran tamaño, lo que respalda un caso de uso más amplio para la memoria CXL agrupada con el tiempo.

Se proyecta que la Infraestructura en la Nube y la virtualización crezcan a una CAGR del 31,78% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de agrupación de memoria CXL e infraestructura desagregada. Astera Labs indicó que la vista previa de memoria CXL de Microsoft Azure utilizó Controladores de Memoria Inteligente Leo CXL en máquinas virtuales de la serie M, lo que indica que la implementación en la nube pública había entrado en una etapa comercialmente visible. Las bases de datos en memoria y el análisis en tiempo real también siguen siendo importantes, ya que las pruebas revisadas por pares encontraron que la memoria CXL con intercalado ponderado redujo la latencia cargada durante los análisis de bases de datos. La computación de alto rendimiento necesita una implementación más selectiva porque los dispositivos CXL actuales produjeron ralentizaciones de latencia de 2 a 6 veces en cargas de trabajo sensibles al ancho de banda, lo que hace que la colocación de datos con reconocimiento NUMA sea un requisito de software en lugar de una solución solo de hardware.

Análisis Geográfico

América del Norte mantuvo una participación del 38,69% en 2025, convirtiéndola en el mercado regional más grande para la industria de agrupación de memoria CXL e infraestructura desagregada. Ese liderazgo reflejó el gasto de capital de AWS, Microsoft Azure, Google Cloud y Meta, todos los cuales fueron primeros impulsores del ecosistema CXL y ya están avanzando hacia la implementación en producción. Astera Labs indicó que sus Controladores de Memoria Inteligente Leo CXL fueron validados en máquinas virtuales de la serie M de Microsoft Azure en 2025, marcando un paso claro desde el trabajo piloto hacia la infraestructura de nube pública lista para producción. El proyecto Vistara de Meta mostró que los DIMM DDR4 más antiguos de servidores retirados pueden reutilizarse junto con los sistemas de producción DDR5 a través de CXL, reduciendo los costos de memoria y apoyando una menor huella de carbono en entornos hiperescaladores. La demanda en la región también está respaldada por sectores regulados que buscan capacidad de inferencia de inteligencia artificial en las instalaciones para fines de soberanía de datos y cumplimiento normativo.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 34,12% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de agrupación de memoria CXL e infraestructura desagregada. La región se beneficia de la concentración del lado de la oferta de fabricantes de memoria y capacidad de fabricantes de diseño original en Corea del Sur y Taiwán, mientras que las grandes inversiones en centros de datos también se están expandiendo en China, Japón, Corea del Sur, India y Australia. Samsung indicó en julio de 2026 que estaba tratando a CXL como su próxima prioridad principal de memoria, con la validación de muestras basadas en AMD EPYC Venice planificada después de septiembre de 2026 y la producción comercial prevista para el primer trimestre de 2027. SK hynix también demostró CMM-DDR5 en CFMS 2026 y está desarrollando sus propios controladores para dispositivos CXL 3.0 y 3.1, lo que respalda una posición más sólida en la cadena de suministro regional. El apoyo público de India al crecimiento de los centros de datos y los esfuerzos nacionales de computación de inteligencia artificial de Japón sugieren que la demanda regional se está construyendo junto con la fortaleza manufacturera en lugar de rezagarse.

Europa mantuvo una participación significativa en 2025, ya que los objetivos de inteligencia artificial soberana y las normas de residencia de datos favorecieron la implementación de memoria desagregada en las instalaciones en entornos empresariales y del sector público. El proyecto CAPE respaldado por la Unión Europea está integrando tejido PCIe Gen 5 y Gen 6 con soporte CXL para la agrupación dinámica de memoria en microcentros de datos en el borde, lo que muestra cómo los programas de cómputo soberano están creando vías de adopción fuera de los hiperescaladores.[3]CAPE Project, "CAPE Update #5, EMDC, Edge Micro Data Center," CAPE Project, cape-project.eu América del Sur y Oriente Medio y África siguen siendo más pequeños hoy en día, pero los programas de inteligencia artificial soberana respaldados por el gobierno y la expansión de la coubicación están creando una vía de demanda futura que se adapta a los modelos de implementación CXL orientados a la escala de bastidor y al borde. Esto significa que el mercado de agrupación de memoria CXL e infraestructura desagregada probablemente desarrollará una capa de borde más amplia fuera de la huella hiperescaladora durante la última parte del período de pronóstico.

Panorama Competitivo

El mercado de agrupación de memoria CXL e infraestructura desagregada sigue estando moderadamente fragmentado a nivel general de componentes, aunque el silicio de conmutación está mostrando señales más claras de concentración. La adquisición de XConn Technologies por parte de Marvell en 2025 le proporcionó una base combinada en conmutación PCIe 6.0 y CXL 3.0, y la empresa utilizó esa plataforma en marzo de 2026 para lanzar diseños de conmutadores PCIe y CXL compatibles con pines que reducen el trabajo de desarrollo de hardware del cliente. Ese movimiento importa porque la agrupación a escala de bastidor depende de un conjunto más pequeño de especialistas en tejido que las capas más amplias de módulos y controladores. Marvell también ha utilizado la compresión de memoria en línea basada en hardware en su plataforma Structera, que puede aumentar la capacidad efectiva de DRAM sin la participación de la CPU de software y crea una ventaja de silicio más difícil de copiar. Como resultado, la parte más concentrada del campo competitivo no es la capa de módulos, sino la capa de control de tejido y conmutación que habilita las arquitecturas agrupadas.

Los fabricantes de dispositivos de memoria integrados como Samsung, SK hynix y Micron están compitiendo en capacidad de módulos, ancho de banda e integración de controladores, al tiempo que validan productos con fabricantes de equipos originales de servidores. Eso cierra parte del espacio abierto para los proveedores de módulos más pequeños de juego puro porque los compradores quieren cada vez más paquetes validados en lugar de piezas aisladas. La capa de software está menos concurrida y sigue siendo una de las pocas partes del mercado de agrupación de memoria CXL e infraestructura desagregada donde los ingresos recurrentes podrían escalar de manera significativa a medida que la asignación, la telemetría y la facturación se vuelvan más importantes. Panmnesia presentó un controlador CXL unificado con prueba de silicio y un conmutador de enrutamiento basado en puertos en ISCA 2026, lo que demostró que la capa de controladores y conmutación sigue abierta a nuevos participantes técnicamente capaces incluso cuando aumentan los requisitos de escala. Los fabricantes de equipos originales de servidores también están pasando de la adopción pasiva al codiseño activo, lo que debería ampliar la distribución empresarial al tiempo que reduce la ventana de diferenciación para los proveedores de hardware independientes.

Astera Labs fortaleció su posición en 2026 al llevar el Conmutador de Tejido Inteligente Scorpio X-Series a la rampa de producción, lo que añadió otra opción especializada de tejido de escalado para implementaciones hiperescaladoras y de inteligencia artificial. Montage Technology también amplió el campo de controladores cuando su Controlador de Expansión de Memoria CXL 3.1 obtuvo el respaldo de AMD e Intel, lo que ayudó a validar el suministro de controladores de terceros fuera de los enfoques internos de los fabricantes de dispositivos integrados.[4]Montage Technology, "Montage Technology Introduces CXL 3.1 Memory eXpander Controller to Empower Next-Generation Data Center Infrastructure," Business Wire, businesswire.com Estos movimientos muestran que el mercado no está controlado por un único grupo de proveedores, aunque un conjunto más pequeño de empresas está construyendo una influencia más fuerte en el silicio de conmutación y la validación de plataformas. La posición competitiva en el mercado de agrupación de memoria CXL e infraestructura desagregada sigue dependiendo tanto del calendario del ecosistema y la preparación de la interoperabilidad como del rendimiento del producto por sí solo.

Líderes de la Industria de Agrupación de Memoria CXL e Infraestructura Desagregada

Marvell Technology, Inc.

Astera Labs, Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK Hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Astera Labs anunció el Conmutador de Tejido Inteligente Scorpio X-Series de 320 canales, el mayor conmutador de tejido semántico de memoria abierto de la industria, que reduce la latencia de AllReduce en al menos un 50%, con rampa de producción en el segundo semestre de 2026 apuntando a un mercado de silicio de conmutación de escalado para comerciantes proyectado en 20 mil millones USD para 2030.

- Marzo de 2026: Marvell Technology anunció el Structera S 30260, un conmutador CXL 3.0 de 260 canales construido sobre la propiedad intelectual de XConn Technologies en OFC 2026, con muestreo a partir del tercer trimestre de 2026; el dispositivo es el primer conmutador CXL diseñado específicamente para la agrupación de memoria de inteligencia artificial a escala de bastidor y es compatible con pines con el conmutador PCIe 6.0 de Marvell, lo que reduce los costos de desarrollo del cliente.

- Marzo de 2026: Penguin Solutions lanzó el primer servidor de caché KV basado en CXL listo para producción de la industria, ofreciendo hasta 11 TB de memoria basada en CXL a velocidades 10 veces más rápidas que los enfoques basados en NVMe, abordando directamente los cuellos de botella de memoria de inferencia de modelos de lenguaje de gran tamaño y ofreciendo un nuevo nivel de memoria de clúster que complementa la HBM y la DRAM del sistema.

- Noviembre de 2025: El Consorcio CXL publicó CXL 4.0, duplicando el ancho de banda a 128 GT/s con cero latencia adicional, introduciendo capacidades de puerto agrupado y mejoras de RAS de memoria, y alineándose con la capa física de PCIe 7.0 mientras mantiene compatibilidad retroactiva total desde CXL 1.0 en adelante.

Alcance del Informe Global del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada

El Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada se refiere al mercado de soluciones habilitadas por enlace expreso de cómputo (CXL) que permiten a las organizaciones agrupar, compartir y asignar dinámicamente recursos de memoria entre servidores y entornos de infraestructura. El alcance del mercado incluye hardware de agrupación de memoria basado en CXL, software, controladores, conmutadores y soluciones de infraestructura relacionadas utilizadas en centros de datos, entornos en la nube, computación de alto rendimiento, inteligencia artificial y cargas de trabajo empresariales.

El Informe del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada está segmentado por Componente (Módulos de Memoria CXL, Controladores CXL, Conmutadores CXL, y Software y Orquestación), Arquitectura de Implementación (Expansión de Memoria, Agrupación de Memoria y Otras Arquitecturas de Implementación), Aplicación (Inteligencia Artificial y Aprendizaje Automático, Bases de Datos en Memoria y Análisis en Tiempo Real, Computación de Alto Rendimiento y Computación Científica, Infraestructura en la Nube y Virtualización, y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos de Memoria CXL |

| Controladores CXL |

| Conmutadores CXL |

| Software y Orquestación |

| Expansión de Memoria |

| Agrupación de Memoria |

| Otras Arquitecturas de Implementación |

| Inteligencia Artificial y Aprendizaje Automático |

| Bases de Datos en Memoria y Análisis en Tiempo Real |

| Computación de Alto Rendimiento y Computación Científica |

| Infraestructura en la Nube y Virtualización |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Módulos de Memoria CXL | |

| Controladores CXL | ||

| Conmutadores CXL | ||

| Software y Orquestación | ||

| Por Arquitectura de Implementación | Expansión de Memoria | |

| Agrupación de Memoria | ||

| Otras Arquitecturas de Implementación | ||

| Por Aplicación | Inteligencia Artificial y Aprendizaje Automático | |

| Bases de Datos en Memoria y Análisis en Tiempo Real | ||

| Computación de Alto Rendimiento y Computación Científica | ||

| Infraestructura en la Nube y Virtualización | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada?

El Mercado de Agrupación de Memoria CXL e Infraestructura Desagregada fue valorado en 0,96 mil millones USD en 2025, se sitúa en 1,39 mil millones USD en 2026, y se prevé que alcance 5,42 mil millones USD en 2031.

¿Qué está impulsando la adopción de memoria CXL en la infraestructura de inteligencia artificial?

El principal impulsor es la brecha de memoria entre los aceleradores rápidos y la DRAM limitada del servidor. CXL ayuda a satisfacer las necesidades de memoria desbordada con una latencia mucho menor que las alternativas basadas en NVMe.

¿Qué aplicación lidera la demanda de soluciones de memoria CXL?

La Inteligencia Artificial y el Aprendizaje Automático lideraron con una participación del 34,77% en 2025 porque las cargas de trabajo de inferencia de modelos de lenguaje de gran tamaño y caché KV dependen en gran medida de la capacidad de memoria.

¿Qué modelo de implementación está creciendo más rápido para la memoria basada en CXL?

La Agrupación de Memoria es la arquitectura de implementación de más rápido crecimiento, con una CAGR del 33,42% hasta 2031, a medida que los tejidos de memoria compartida a escala de bastidor se vuelven más prácticos.

¿Qué región lidera y cuál está creciendo más rápido?

América del Norte lideró con una participación del 38,69% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 34,12% hasta 2031.

¿Por qué los conmutadores se están volviendo tan importantes en este espacio?

Los conmutadores están habilitando el paso de la simple expansión de memoria a la memoria agrupada de múltiples hosts. Por eso se proyecta que los Conmutadores CXL crezcan a una CAGR del 32,57% hasta 2031.

Última actualización de la página el: