Tamaño y Participación del Mercado de CI Controladores de Memoria CXL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.81 Millones de dólares |

| Tamaño del Mercado (2031) | 312.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

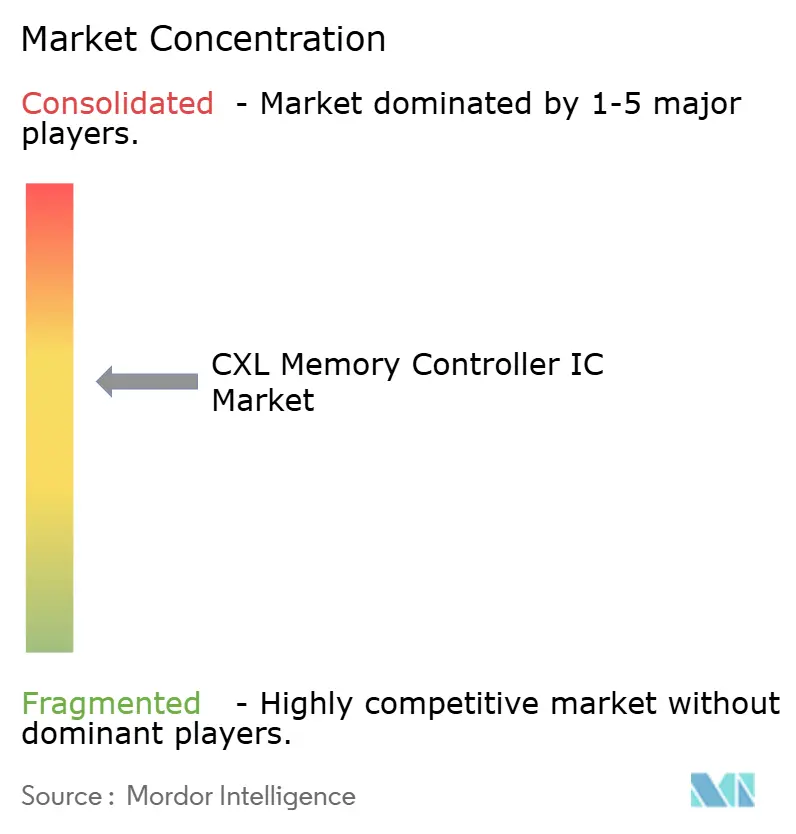

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de CI Controladores de Memoria CXL por Mordor Intelligence

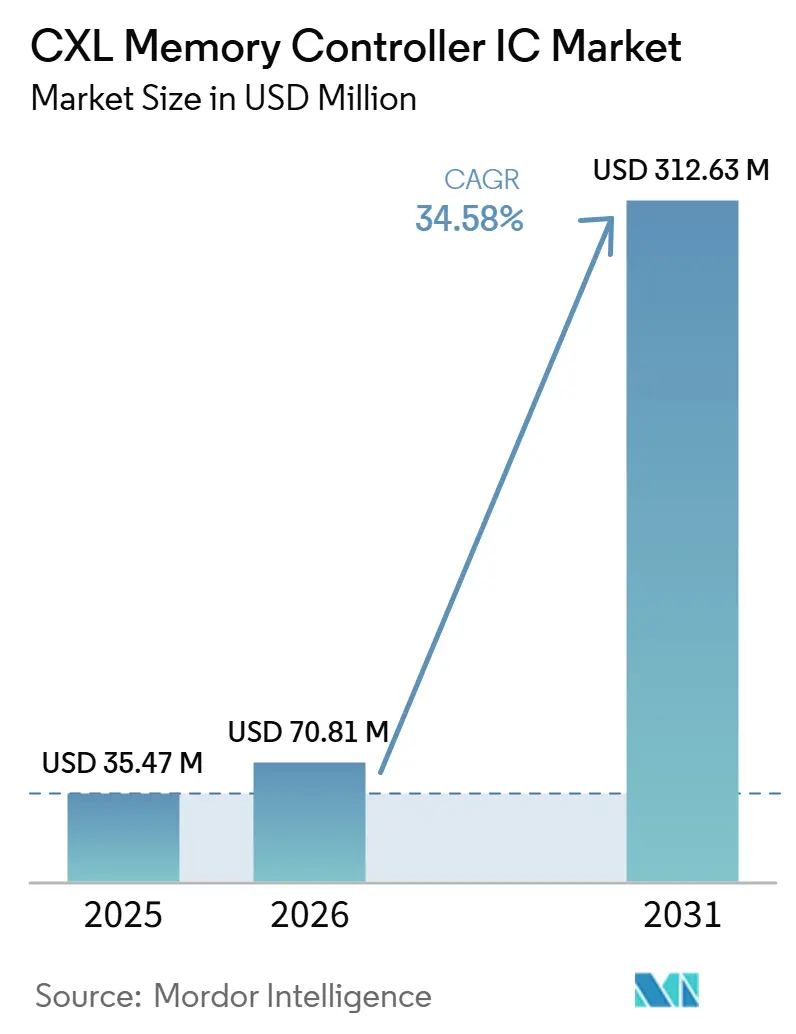

Se proyecta que el tamaño del mercado de CI controladores de memoria CXL se expanda desde 35,47 millones USD en 2025 y 70,81 millones USD en 2026 hasta 312,63 millones USD en 2031, registrando una CAGR del 34,58% entre 2026 y 2031. El mercado de CI controladores de memoria CXL está superando las primeras etapas de prueba, ya que los primeros despliegues comerciales en la nube ya han demostrado que se puede añadir memoria coherente externa sin modificar el diseño del procesador anfitrión. El mercado de CI controladores de memoria CXL también se beneficia de la forma en que los clústeres de servidores de IA están escalando, porque las necesidades de ancho de banda y capacidad de memoria están aumentando más rápido de lo que la expansión convencional de canales DDR5 puede resolver. El mercado de CI controladores de memoria CXL sigue centrado hoy en productos de conexión directa, pero el crecimiento de los ingresos está desplazándose hacia la agrupación de memoria a escala de bastidor, interfaces de mayor rendimiento y casos de uso de inferencia de IA que necesitan huellas de memoria mucho más grandes. Los resultados competitivos en el mercado de CI controladores de memoria CXL dependen de la velocidad de calificación, la interoperabilidad entre los ecosistemas de CPU y DRAM, y la capacidad de sincronizar los lanzamientos de controladores con la disponibilidad de las plataformas de servidor. El mercado de CI controladores de memoria CXL tiene, por tanto, unas perspectivas de crecimiento sólidas, pero el ritmo de comercialización seguirá estando determinado por la transición desde despliegues limitados hacia configuraciones de servidor OEM repetibles.

Conclusiones Clave del Informe

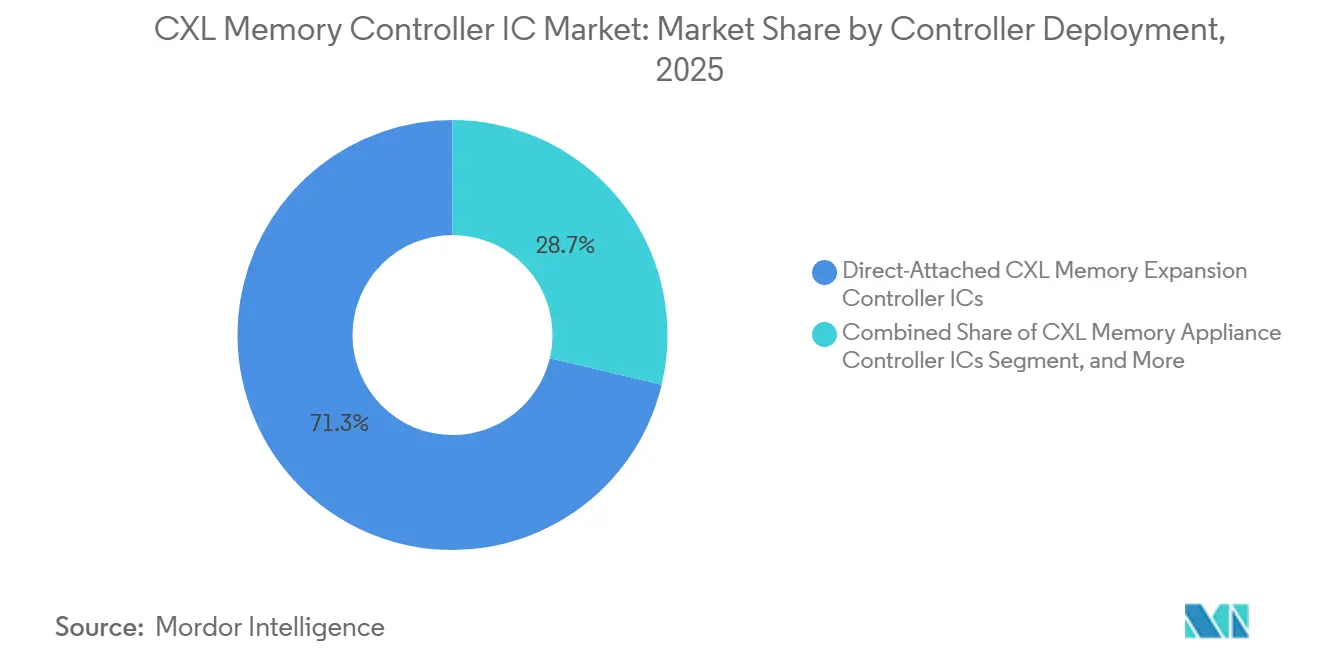

- Por despliegue de controlador, los CI controladores de expansión de memoria CXL de conexión directa representaron el 71,28% de la participación del tamaño del mercado de CI controladores de memoria CXL en 2025, mientras que se proyecta que los CI controladores de memoria conectados a tejido o a escala de bastidor se expandan a una CAGR del 35,58% hasta 2031.

- Por especificación CXL, CXL 1.1 y CXL 2.0 representaron el 87,36% de los ingresos de 2025, mientras que se proyecta que CXL 4.0 registre la CAGR más alta del 35,51% hasta 2031.

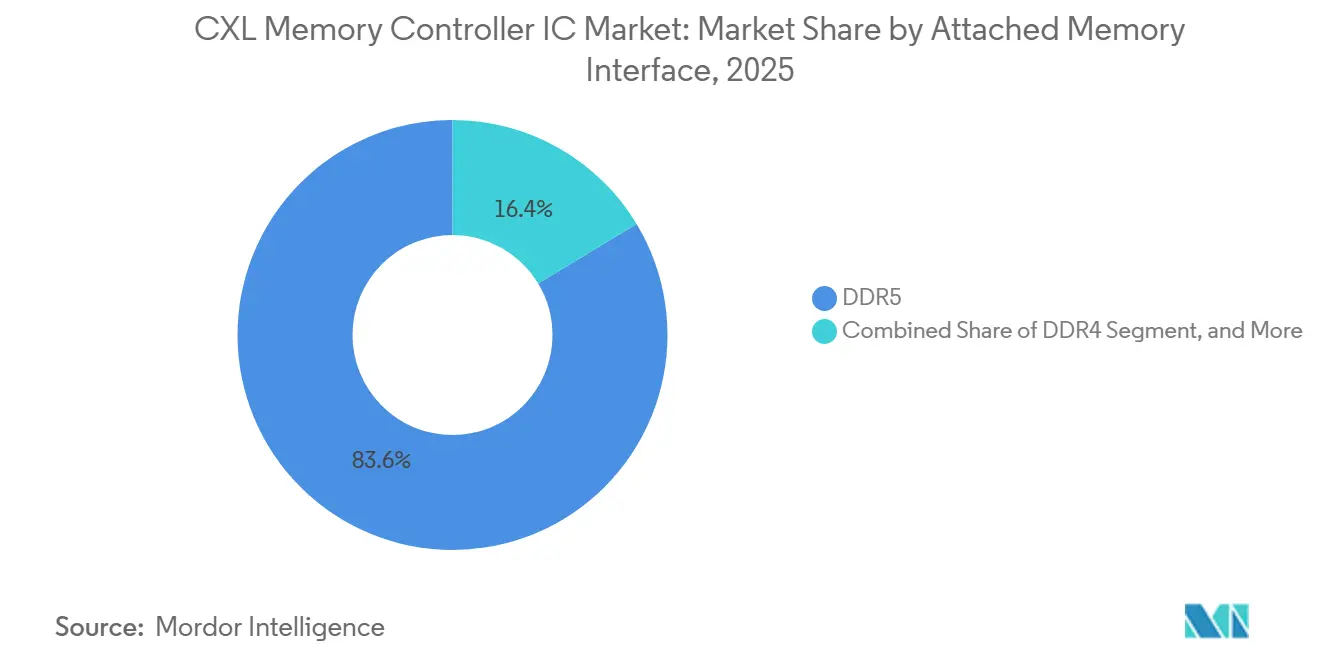

- A través de la interfaz de memoria conectada, DDR5 representó el 83,63% de los ingresos del segmento en 2025, mientras que se proyecta que las arquitecturas heterogéneas habilitadas para DRAM y HBM se expandan a una CAGR del 35,49% hasta 2031.

- Por factor de forma del punto final, las tarjetas de expansión PCIe representaron el 66,14% de los ingresos en el mercado de circuitos integrados (CI) controladores de memoria CXL en 2025, mientras que se proyecta que los módulos de memoria CXL EDSFF crezcan a una CAGR del 35,54% hasta 2031.

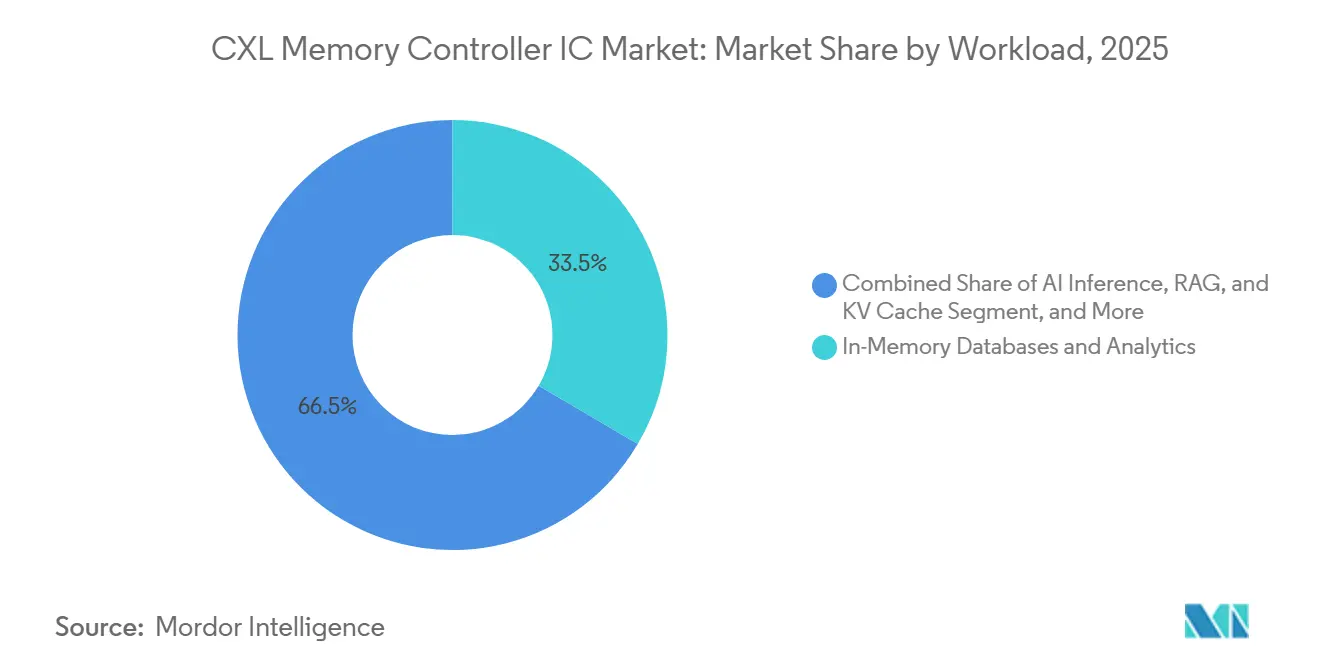

- Por carga de trabajo, las bases de datos en memoria y el análisis lideraron con el 33,47% de los ingresos en 2025, mientras que se proyecta que las cargas de trabajo de inferencia de IA, RAG y caché KV avancen a una CAGR del 35,96% hasta 2031.

- Por usuario final, los hiperescaladores representaron el 68,11% de la participación del tamaño del mercado de CI controladores de memoria CXL en 2025, mientras que se proyecta que los proveedores de servicios en la nube se expandan a una CAGR del 35,77% hasta 2031.

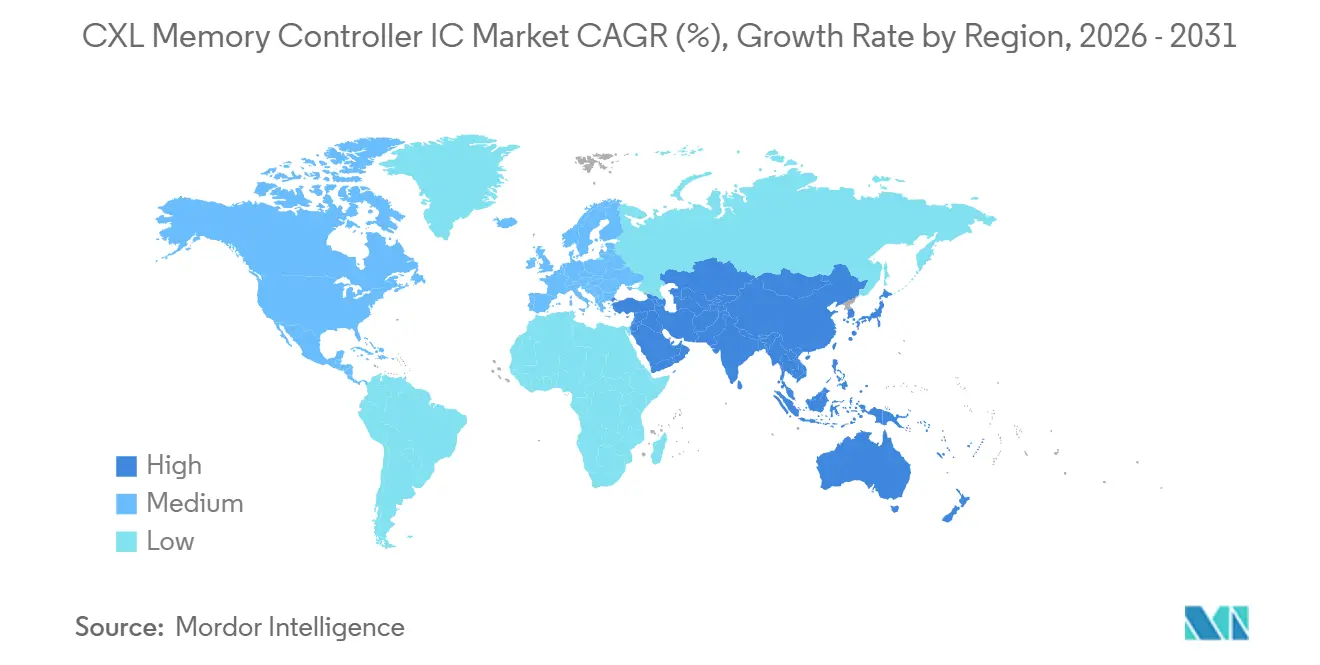

- Por geografía, América del Norte representó el 63,52% de la participación del tamaño del mercado de CI controladores de memoria CXL en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 35,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CI Controladores de Memoria CXL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Ancho de Banda de Memoria de Servidores de IA | +8.0% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Hiperescalada de Agrupación y Desagregación de Memoria | +7.2% | América del Norte y Asia-Pacífico como núcleo, con extensión a Europa | Mediano plazo (2-4 años) |

| Migración al Ecosistema CXL 2.0 y CXL 3.x | +6.5% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Utilización de Memoria a Nivel de Bastidor y Optimización del Costo Total de Propiedad | +4.8% | América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Conexión Coherente de Baja Latencia para Aceleradores y Expansión de Memoria de CPU | +3.5% | Global, liderado por América del Norte | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Demanda de Seguridad y RAS en Tejidos de Memoria Compartida | +2.0% | Global, con enfoque en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Ancho de Banda de Memoria de Servidores de IA

La demanda más fuerte en el mercado de CI controladores de memoria CXL proviene de la creciente discrepancia entre el crecimiento del cómputo de aceleradores y el ancho de banda de memoria disponible en los diseños de servidor estándar.[1]Marvell Technology, "Structera X and A CXL Compression, Making Every Gigabyte Count," Marvell, marvell.com El DDR5 de servidor todavía tiene un costo elevado por gigabyte, y los límites de pines del zócalo restringen hasta qué punto se pueden expandir los canales de memoria sin un rediseño más amplio de la plataforma, lo que hace que la conexión de memoria fuera del procesador sea más práctica para grandes despliegues de IA. CXL aborda esa restricción utilizando la capa física PCIe para conectar memoria coherente con baja latencia, lo que da a los operadores más margen para escalar la capacidad de memoria sin rediseñar el silicio anfitrión. Un benchmark del Consorcio CXL publicado en octubre de 2025 mostró hasta un 19% de mayor rendimiento en cargas de trabajo de búsqueda en VectorDB cuando se utilizó DRAM conectada por CXL en lugar de una configuración solo con DRAM local en clústeres Milvus RAG. El mercado de CI controladores de memoria CXL también está respaldado por el crecimiento de las grandes cachés KV en los sistemas de inferencia, ya que ventanas de contexto más largas y mayor concurrencia pueden llevar las necesidades de memoria a rangos de terabytes por servidor. Astera Labs ha demostrado que los controladores Leo pueden descargar las demandas de caché KV, reduciendo los costos de servicio en comparación con las configuraciones de memoria solo con HBM, lo que ayuda a explicar por qué los hiperescaladores han llevado estos productos a entornos de evaluación en la nube en producción.

Adopción Hiperescalada de Agrupación y Desagregación de Memoria

Los hiperescaladores están dando forma cada vez más al mercado de CI controladores de memoria CXL al convertir la agrupación de memoria de un concepto de laboratorio en una decisión de arquitectura de producción. Un estudio de despliegue de 2026 sobre inferencia de aprendizaje automático desagregada mostró que las tablas de incrustación conectadas por CXL podían reducir el número de servidores hasta en un 25%, proporcionando a los compradores de centros de datos un caso operativo directo para la adopción de silicio controlador a escala de bastidor. Marvell avanzó en esta parte del mercado de CI controladores de memoria CXL al poner en producción su conmutador CXL 2.0 Structera S 20256 y luego anunciar el Structera S 30260 con 260 carriles, soporte para hasta 48 TB de memoria compartida y 4 TB/s de ancho de banda acumulado. Estos diseños de agrupación importan más que los volúmenes unitarios por sí solos porque añaden capacidad de tejido, soporte multianfitrión y características de fiabilidad más complejas, todo lo cual aumenta los ingresos por bastidor en comparación con los controladores de expansión básicos. Astera Labs también demostró conceptos de memoria a escala de bastidor en la Cumbre Global del Proyecto Open Compute 2025, reforzando que la fragmentación de memoria se está convirtiendo en un problema comercial que los proveedores de controladores ahora abordan directamente para flotas de nube e IA. A medida que esos despliegues de referencia se conviertan en plantillas de plataforma estándar, es probable que el mercado de CI controladores de memoria CXL pase de victorias de diseño aisladas hacia una adopción más amplia en múltiples bastidores.

Migración al Ecosistema CXL 2.0 y CXL 3.x

El mercado de CI controladores de memoria CXL está siendo impulsado por la velocidad a la que el propio estándar está avanzando, porque cada nueva revisión amplía el conjunto de funciones de memoria que los controladores pueden soportar. CXL 2.0 estableció la base comercial para la agrupación de memoria, mientras que CXL 3.0 y CXL 3.1 añadieron características de conmutación y memoria entre pares que amplían el valor del silicio controlador más allá de la expansión de un solo anfitrión. El Consorcio CXL lanzó luego CXL 4.0 en noviembre de 2025 con un ancho de banda de 128 GT/s, puertos agrupados, soporte nativo x2 y funciones de RAS de memoria más sólidas para despliegues más grandes. Montage Technology reforzó esa ruta de migración cuando demostró su controlador CXL 3.2 M88MX6852 ejecutando un sistema de Dispositivo de Capacidad Dinámica con compartición multianfitrión en vivo, lo que mostró que las funciones de controlador de próxima generación se están acercando al despliegue práctico. Marvell también creó un benchmark de calificación cuando su familia Structera completó la interoperabilidad en las plataformas AMD EPYC e Intel Xeon y con los 3 principales proveedores de DRAM. Esa combinación de avance más rápido de los estándares y mayor interoperabilidad mantiene al mercado de circuitos integrados (CI) controladores de memoria CXL en un ciclo de actualización repetido en lugar de una transición de producto única.

Utilización de Memoria a Nivel de Bastidor y Optimización del Costo Total de Propiedad

El mercado de CI controladores de memoria CXL está ganando respaldo porque el uso convencional de memoria de servidor sigue siendo ineficiente, dejando grandes grupos de DRAM inactivos a nivel de servidor mientras otros nodos están restringidos. Los datos muestran que la utilización convencional de memoria en muchas configuraciones de servidor es solo del 40-60%, lo que sugiere que el intercambio a escala de bastidor puede mejorar el uso de la memoria existente antes de que los operadores compren más hardware. Los mismos datos también apuntan a una reducción del 15-20% en el costo total de propiedad para diseños de bastidor donde la demanda de memoria difiere materialmente entre cargas de trabajo, fortaleciendo el caso de negocio para arquitecturas de memoria agrupada. Marvell añadió a ese caso al introducir compresión en línea en Structera X y Structera A, con hasta 3,64x de compresión de datos y 200 GB/s de rendimiento mientras se mantiene el soporte de cifrado XTS-AES de 256 bits. Montage Technology también demostró en Flash Memory Summit 2025 que un servidor híbrido que usa 512 GB DDR5 y 512 GB de memoria CXL podría ofrecer el 95-100% del rendimiento de una configuración de solo DRAM, con solo 5-10 µs de latencia de aplicación adicional. Esos resultados importan porque el mercado de CI controladores de memoria CXL no se vende únicamente por novedad técnica, sino también por la capacidad de reducir la memoria inactiva y diferir el gasto de capital a escala de bastidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Interoperabilidad y Validación del Ecosistema | -4.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Costo de Ingeniería No Recurrente e Implementación de Silicio | -3.3% | Global | Mediano plazo (2-4 años) |

| Inmadurez de la Pila de Software para Memoria Desagregada | -2.5% | Global | Mediano plazo (2-4 años) |

| Rampa de Volumen Limitada Fuera de los Segmentos Hiperescalados y de Servidores Premium | -1.8% | Resto del mundo fuera de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Interoperabilidad y Validación del Ecosistema

El mercado de CI controladores de memoria CXL todavía enfrenta una restricción real de comercialización porque la calificación debe ocurrir en CPUs, módulos de memoria, silicio controlador y capas de software en lugar de dentro de una pila de un solo proveedor. El retraso de la producción en masa del CMM-D CXL 3.1 de Samsung hasta 2027 muestra cómo un deslizamiento en el calendario de la plataforma de CPU puede ralentizar múltiples hojas de ruta de productos a la vez, lo que retrasa aún más el reconocimiento de ingresos de los controladores. Una investigación publicada en ASPLOS 2026 también encontró que los puentes entre diferentes arquitecturas de coherencia de caché todavía carecen de mecanismos de interoperabilidad estandarizados, lo que hace que los despliegues de múltiples proveedores sean más difíciles de validar de forma segura. Los datos señalan además que las actualizaciones de IP de verificación pueden requerir varias semanas de trabajo de ingeniería para las principales subfunciones de CXL, lo que convierte el rápido avance de los estándares en una carga de calificación práctica para los proveedores. Aunque el proceso de certificación del Consorcio CXL ayuda, la superposición de CXL 1.1, 2.0, 3.x y 4.0 en hojas de ruta activas significa que el mercado de CI controladores de memoria CXL todavía lleva una pesada carga de validación de múltiples versiones.

Alto Costo de Ingeniería No Recurrente e Implementación de Silicio

El mercado de CI controladores de memoria CXL también sigue siendo difícil para los nuevos participantes porque el desarrollo de controladores de grado de producción requiere una inversión de diseño significativa, esfuerzo de validación repetido y una sincronización estrecha con las hojas de ruta de plataforma cambiantes. Los datos dejan claro que esta carga es una de las razones por las que el campo todavía está limitado a un pequeño número de proveedores de silicio comercial bien capitalizados y proveedores de memoria integrados. Rambus ha descrito públicamente cómo el modelo de negocio para la comercialización directa de controladores puede volverse poco atractivo cuando se requieren variantes específicas del cliente, destacando cómo la fragmentación de características puede debilitar la economía de los productos estándar.[2]Rambus, "Compute Express Link CXL, All You Need to Know," Rambus, rambus.com Esa presión de costos se vuelve más importante a medida que el mercado de CI controladores de memoria CXL pasa de CXL 2.0 a 3.x y luego a 4.0, porque cada revisión requiere nuevo trabajo de ingeniería antes de que los ingresos sigan. El resultado es una estructura en la que los altos costos de desarrollo actúan tanto como barrera de entrada como razón para que algunos participantes prefieran la concesión de licencias de propiedad intelectual, las asociaciones o las estrategias de módulos integrados verticalmente sobre los lanzamientos amplios de silicio comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despliegue de Controlador: La Conexión Directa Lidera Mientras los Diseños a Escala de Bastidor Ganan Terreno

Los CI Controladores de Expansión de Memoria CXL de Conexión Directa representaron el 71,28% de los ingresos en 2025, lo que indica que el mercado de CI controladores de memoria CXL todavía depende del modelo de despliegue comercial más simple. Estos controladores se integran más fácilmente en los entornos de servidor x86 existentes porque no requieren silicio de conmutación ni capas de gestión de tejido para la adopción de primera ola. Esa simplicidad importa en la industria de CI controladores de memoria CXL porque los primeros compradores han priorizado la velocidad de calificación y la compatibilidad inmediata con la plataforma sobre las características de memoria componible más amplias. Los productos de Astera Labs y Montage se alinean con este patrón, ya que los datos los vinculan a familias de controladores basadas en DDR5 que ya están siendo calificadas por clientes para despliegues a gran escala. La base de ingresos restante de 2025 se distribuyó entre controladores de agrupación y compartición de memoria, diseños de controladores orientados a aparatos y ASICs de controlador de Tipo 3 integrados personalizados que abordan necesidades de despliegue más especializadas.

Se proyecta que los CI Controladores de Memoria Conectados a Tejido o a Escala de Bastidor crezcan a una CAGR del 35,58% hasta 2031, convirtiéndolos en la ruta de despliegue más dinámica en el mercado de CI controladores de memoria CXL. Ese crecimiento dice más que una demanda unitaria creciente, porque estos productos añaden conmutación, compartición de memoria multianfitrión y requisitos de RAS más pesados que son materialmente más complejos que los dispositivos de expansión de conexión directa. Esas características respaldan precios de venta promedio más altos y dan a las plataformas a escala de bastidor una mayor huella de ingresos por despliegue que las tarjetas de expansión de un solo anfitrión. El Structera S 30260 de Marvell refleja ese cambio, con soporte para hasta 48 TB de memoria compartida en 260 carriles y 4 TB/s de ancho de banda acumulado para 16 o 32 CPUs o GPUs. El mercado de CI controladores de memoria CXL está, por tanto, pasando de una primera fase centrada en la expansión de servidores a una segunda fase centrada en tejidos de memoria compartida que cambian el aprovisionamiento de memoria a nivel de bastidor.

Por Especificación CXL: CXL 2.0 Ancla los Ingresos Actuales Mientras las Revisiones Más Nuevas se Consolidan

CXL 1.1 y CXL 2.0 representaron el 87,36% de los ingresos del segmento en 2025, confirmando que el mercado actual de CI controladores de memoria CXL sigue anclado en la primera generación comercial de memoria agrupada y expandida. La mayoría de los productos comerciales ya en producción activa se ajustan a esta base, ya que fueron diseñados para la era PCIe 5.0 y se centran en casos de uso de expansión práctica en lugar de capacidades de tejido más amplias. La familia Structera de Marvell ha reforzado esa posición al lograr interoperabilidad en las dos principales arquitecturas de CPU de servidor y con los 3 principales proveedores de DRAM, proporcionando a los clientes una ruta más clara hacia el despliegue. Los controladores CXL 3.x más nuevos todavía están construyendo impulso de diseño, pero la producción en masa depende del calendario de la plataforma de servidor y de la madurez del software de soporte y los flujos de validación. El mercado de CI controladores de memoria CXL, por tanto, continúa monetizando CXL 2.0 hoy mientras las especificaciones posteriores avanzan por el embudo de calificación.

Se proyecta que CXL 4.0 sea el segmento de especificación de más rápido crecimiento, con una CAGR del 35,51%, aunque la ventana de producción para esta parte del mercado de CI controladores de memoria CXL es posterior en el período de pronóstico. El lanzamiento de la especificación CXL 4.0 en noviembre de 2025 duplicó la velocidad de enlace a 128 GT/s, añadió puertos agrupados, soporte nativo de ancho x2 y mayor capacidad de servicio de memoria para despliegues más grandes. Montage Technology también demostró la disponibilidad del Dispositivo de Capacidad Dinámica con compartición multianfitrión en vivo en su silicio MXC Gen3, mostrando que el desarrollo del ecosistema ya está avanzando más allá del trabajo conceptual. Los datos señalan además que Panmnesia ha divulgado IP de controlador de enlace CXL 4.0 con objetivos de latencia de ida y vuelta muy bajos, lo que indica que el trabajo de diseño previo está en marcha incluso antes de que llegue el silicio de producción amplia. Esto deja al mercado de CI controladores de memoria CXL en una posición donde los ingresos a corto plazo todavía provienen de estándares maduros, mientras que las tasas de crecimiento futuras están siendo establecidas por el trabajo temprano en revisiones posteriores.

Por Interfaz de Memoria Conectada: DDR5 Domina Mientras los Diseños Heterogéneos se Expanden

DDR5 representó el 83,63% de los ingresos del segmento en 2025, convirtiéndolo en la interfaz de memoria base clara en el mercado de CI controladores de memoria CXL. Ese liderazgo refleja una lógica de despliegue simple, porque los controladores CXL 2.0 fueron construidos alrededor de velocidades DDR5 que ya se estaban incorporando a la adopción generalizada en servidores. Los datos también vinculan este dominio a la disponibilidad de producción, con la validación por parte de clientes de módulos de memoria DDR5 CXL 2.0 reforzando que DDR5 es la ruta menos disruptiva para los operadores que desean más capacidad sin cambios de arquitectura más amplios. El soporte de DDR4 y DDR4/DDR5 mixto todavía importa en entornos de transición, donde los compradores pueden querer extender el uso de memoria heredada en lugar de migrar todas las cargas de trabajo a las plataformas más nuevas. Los diseños de memoria CXL persistente y no volátil también siguen siendo parte de la combinación, pero sirven a casos de uso más especializados que la ruta principal de expansión DDR5.

Se proyecta que las Arquitecturas Heterogéneas Habilitadas para DRAM y HBM crezcan a una CAGR del 35,49% hasta 2031, lo que muestra hacia dónde se dirigen las partes del mercado de CI controladores de memoria CXL orientadas al rendimiento. Los datos vinculan el crecimiento a una discrepancia estructural de ancho de banda porque HBM3E puede ofrecer mucho más ancho de banda que DDR5 en entornos exigentes de entrenamiento e inferencia de IA. Una investigación sobre la arquitectura Beluga reportó una reducción del 89,6% en el Tiempo hasta el Primer Token y una ganancia de rendimiento de 7,35x en inferencia vLLM cuando se utilizó el acceso de GPU a memoria CXL agrupada en lugar de alternativas basadas en RDMA. El diseño de controladores se vuelve más exigente en estos sistemas porque los proveedores deben gestionar la coherencia, la programación y la latencia entre tipos de memoria con comportamientos muy diferentes. Esa complejidad le da al mercado de CI controladores de memoria CXL un carril de crecimiento de mayor valor, ya que los proveedores que pueden conectar la expansión de capacidad DDR5 con el rendimiento adyacente a HBM pueden ocupar una posición más sólida en los despliegues orientados a IA.

Por Factor de Forma del Punto Final: Las Tarjetas de Expansión Lideran los Primeros Despliegues Mientras EDSFF se Consolida

Las Tarjetas de Expansión PCIe representaron el 66,14% de los ingresos por factor de forma del punto final en 2025, convirtiéndolas en el factor de forma físico predeterminado para el mercado actual de CI controladores de memoria CXL. Su liderazgo es fácil de explicar: se ajustan a las ranuras PCIe estándar del servidor, reducen los cambios de chasis y admiten actualizaciones en campo durante las fases de evaluación y producción temprana. Esto permite a los compradores probar la expansión de memoria dentro de diseños de servidor familiares antes de comprometerse con diseños de bastidor más especializados. Los datos también conectan varias familias de controladores activos a este formato, incluidos los productos de Astera Labs, Montage Technology y Marvell utilizados en despliegues centrados en la expansión. Las tarjetas de expansión basadas en DIMM, los aparatos de memoria y los sistemas componibles a escala de bastidor ya forman parte de la combinación, pero implican mayor complejidad de adopción y requisitos de infraestructura más pesados.

Se proyecta que los Módulos de Memoria CXL EDSFF se expandan a una CAGR del 35,54% hasta 2031, convirtiéndolos en el factor de forma de más rápido crecimiento en el mercado de CI controladores de memoria CXL. Su atractivo proviene del diseño de la plataforma más que del volumen a corto plazo, porque EDSFF admite diseños térmicos más densos, capacidad de servicio de acceso frontal y mayor concentración de módulos por bastidor. El controlador M88MX6852 de Montage Technology admite tanto el formato E3.S EDSFF como el de tarjeta de expansión PCIe a PCIe 6.2 y 64 GT/s x8, lo que muestra que los proveedores ya se están preparando para esta transición. Los datos señalan además que los OEM nativos de la nube están comenzando a alinear las especificaciones futuras de bastidor en torno a esta dirección a medida que madura el soporte de la plataforma. Eso hace de EDSFF un indicador prospectivo de hacia dónde se moverá el mercado de circuitos integrados (CI) controladores de memoria CXL a medida que el despliegue pase del hardware de calificación a los servidores de producción estandarizados.

Por Carga de Trabajo: Las Bases de Datos Lideran Hoy Mientras la Inferencia de IA Marca el Ritmo

Las Bases de Datos en Memoria y el Análisis representaron el 33,47% de los ingresos por carga de trabajo en 2025, lo que indica que el mercado de CI controladores de memoria CXL encontró primero tracción comercial en cargas de trabajo que ya requerían huellas de memoria muy grandes. Este patrón se ajusta a los entornos de bases de datos establecidos donde expandir la capacidad de memoria puede producir valor inmediato sin cambiar todo el modelo de aplicación. Astera Labs vinculó el despliegue de la serie M de Microsoft Azure a casos de uso como SAP HANA, sistemas de recomendación de aprendizaje automático y análisis de grandes datos, lo que confirma que las cargas de trabajo empresariales y en la nube de alta memoria formaron la primera base de producción visible. El entrenamiento de IA, la expansión adyacente a GPU y la computación científica también utilizan la tecnología, pero muchos de esos despliegues todavía dependen de una validación de rendimiento más estricta y cambios de diseño de bastidor más amplios. Las cargas de trabajo virtualizadas y nativas de la nube también se benefician de la asignación dinámica de memoria, pero es probable que la adopción allí se amplíe después de que las cargas de trabajo de alta memoria líderes establezcan patrones de despliegue más repetibles.

Se proyecta que las cargas de trabajo de Inferencia de IA, RAG y Caché KV crezcan a una CAGR del 35,96% hasta 2031, lo que las convierte en la parte de más rápida expansión del mercado de CI controladores de memoria CXL. El impulsor aquí es simple, porque ventanas de contexto más grandes y mayor concurrencia de usuarios pueden llevar los requisitos de caché KV a rangos de terabytes por servidor de inferencia. La memoria CXL permite a los sistemas añadir un nivel de latencia cercana a DRAM sin depender únicamente de la costosa capacidad HBM, mejorando la economía de la inferencia a escala. El seminario web del Consorcio CXL de octubre de 2025 también mostró un rendimiento de búsqueda en VectorDB hasta un 19% mejor con DRAM conectada por CXL, respaldando el caso para entornos RAG con recuperación intensiva. A medida que el despliegue de IA empresarial se vuelve cada vez más intensivo en inferencia, es probable que el mercado de CI controladores de memoria CXL gane más de la eficiencia de memoria y el servicio sensible a la latencia que de la evaluación única.

Por Usuario Final: Los Hiperescaladores Dominan Mientras los Proveedores de Servicios en la Nube Aceleran

Los hiperescaladores representaron el 68,11% de la demanda de usuarios finales en 2025, lo que indica que el mercado de CI controladores de memoria CXL sigue siendo impulsado por un grupo de compradores altamente concentrado. Su papel va más allá del volumen de compras, ya que dan forma a las especificaciones, las rutas de calificación y las plantillas de despliegue que sigue el resto del ecosistema. Por eso los proveedores de controladores comerciales se centran tanto en demostrar la interoperabilidad entre las combinaciones de CPU, DRAM y plataforma en la nube que realmente utilizan los grandes operadores de nube. Las empresas, los operadores de colocación, los proveedores de telecomunicaciones y las organizaciones de investigación siguen siendo relevantes, pero su adopción ha sido limitada por el alto costo del hardware premium y la disponibilidad del software. La industria de CI controladores de memoria CXL todavía ve a estos grupos como una importante base de demanda en etapas posteriores, especialmente una vez que los diseños a escala de bastidor sean más fáciles de integrar en las ofertas de servidor estándar.

Se proyecta que los Proveedores de Servicios en la Nube crezcan a una CAGR del 35,77% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de CI controladores de memoria CXL. Los datos describen a estos compradores como seguidores rápidos, porque generalmente esperan a que los hiperescaladores validen el nuevo hardware antes de desplegarlo a escala en flotas más estandarizadas. El lanzamiento de la serie M de Microsoft Azure es importante en este sentido porque establece un punto de referencia de producción claro que otros operadores de nube pueden estudiar y adaptar. A medida que los OEM de servidores conviertan el soporte CXL en opciones de plataforma más repetibles, la demanda de los proveedores de servicios en la nube puede escalar más rápido sin necesitar el mismo nivel de codiseño personalizado que se ve en el nivel de hiperescalador. Con el tiempo, eso podría ampliar la base de ingresos del mercado de CI controladores de memoria CXL, incluso si la validación más temprana todavía proviene de los compradores más grandes.

Análisis Geográfico

América del Norte tuvo el 63,52% de la participación del mercado de CI controladores de memoria CXL en 2025, lo que la convierte en el centro claro de la actividad de despliegue comercial. Ese liderazgo refleja dónde se concentra el gasto de los hiperescaladores, ya que los operadores de infraestructura en la nube más grandes siguen siendo los primeros compradores dispuestos a calificar y desplegar nuevas tecnologías de memoria coherente. El lanzamiento de la serie M de Microsoft Azure en noviembre de 2025 fue especialmente importante porque marcó el primer despliegue en la nube de producción anunciado de memoria conectada por CXL y llevó a la región más allá de los entornos de prueba.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Estados Unidos también se beneficia de una sólida base de diseño de semiconductores, que respalda el desarrollo de controladores, la calificación de socios y vínculos más estrechos entre los proveedores de plataformas y los clientes en la nube. Canadá y México desempeñan un papel menor pero útil a través de la colocación y la actividad de centros de datos regionales vinculada a la demanda de nube norteamericana.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido en el tamaño del mercado de circuitos integrados (CI) controladores de memoria CXL, con una CAGR del 35,48% hasta 2031, convirtiéndola en la región de crecimiento del lado de la oferta más importante. Corea del Sur sigue siendo central porque Samsung Electronics y SK hynix están en el corazón del desarrollo de módulos de memoria compatibles con CXL y pueden influir en cuánto valor permanece con los módulos frente a los controladores comerciales. China añade peso a través de Montage Technology, cuya hoja de ruta de controladores y soporte de factor de forma le dan a la región una presencia visible de silicio comercial en el mercado de CI controladores de memoria CXL. Europa se está desarrollando desde un ángulo diferente, con Alemania, el Reino Unido y Francia vinculados más estrechamente a programas de IA soberana y esfuerzos de computación de alto rendimiento que al liderazgo de plataformas hiperescaladas. Japón también añade demanda a través de la infraestructura de IA, la robótica y la computación de alto rendimiento, mientras que su base de componentes y empaquetado respalda el ecosistema de hardware más amplio para la memoria de servidor avanzada.

América del Sur sigue siendo una pequeña parte del mercado de CI controladores de memoria CXL, pero la región tiene una ruta de entrada gradual a través de instalaciones de colocación y nodos perimetrales de hiperescaladores en países como Brasil y Chile. Esa ruta importa porque la capacidad de nube localizada y las necesidades de soberanía de datos pueden crear una demanda temprana de configuraciones de servidor de mayor memoria antes de que aparezca una adopción más amplia a escala de bastidor. Oriente Medio y África también están en la fase inicial, con grandes programas de construcción de centros de datos en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica que construyen la base física para una adopción posterior. Por ahora, es más probable que estas regiones desplieguen primero diseños de servidor estándar con mucha DRAM y luego pasen a topologías CXL avanzadas a medida que se vuelvan más comunes en las plataformas OEM convencionales.

Panorama Competitivo

El mercado de CI controladores de memoria CXL está moderadamente concentrado, con Astera Labs y Marvell Technology ocupando las posiciones más sólidas en silicio comercial en la fase comercial actual. Astera Labs obtuvo una ventaja competitiva significativa cuando sus Controladores de Memoria Inteligente Leo se convirtieron en la base de silicio para el primer despliegue en la nube de producción de CXL en las máquinas virtuales de la serie M de Microsoft Azure.[4]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Ese movimiento importó porque le dio a la empresa credibilidad en la nube en vivo en un mercado donde muchos productos todavía están pasando de la evaluación a la infraestructura facturable. Marvell se diferenció tanto por la interoperabilidad como por la amplitud de características, incluida la calificación multiplataforma con sistemas AMD EPYC e Intel Xeon y soporte en soluciones de memoria de Micron, Samsung y SK hynix. La misma empresa también obtuvo una ventaja temprana en características al introducir compresión en línea en sus productos de controladores de memoria CXL en producción, fortaleciendo así su propuesta de valor para la optimización del costo de memoria.

Montage Technology sigue siendo el proveedor de controladores comerciales de Asia-Pacífico más visible en el mercado de CI controladores de memoria CXL, y la dirección de sus productos muestra hacia dónde está cambiando el énfasis competitivo. El lanzamiento del controlador M88MX6852 en septiembre de 2025 añadió soporte para los factores de forma EDSFF y tarjeta de expansión PCIe a PCIe 6.2 y 64 GT/s x8, lo que posiciona a la empresa para diseños de servidor más nuevos y ciclos de controladores de mayor velocidad. Samsung y SK Hynix también alinearon sus hojas de ruta de memoria CMM-D con ese lanzamiento, subrayando cuán estrechamente deben trabajar los proveedores de controladores con los proveedores de memoria para mantenerse calificados. Es probable que la siguiente capa competitiva se forme en torno a la conmutación a escala de bastidor, las características avanzadas de agrupación y una integración más estrecha con las futuras hojas de ruta de módulos de memoria. Por eso el lanzamiento del Structera S 30260 de Marvell en OFC 2026 fue estratégicamente importante, ya que llevó la competencia más allá de los simples controladores de expansión y hacia los tejidos de memoria compartida.

El mercado de CI controladores de memoria CXL todavía deja espacio para los especialistas, pero las aperturas más atractivas se encuentran en brechas técnicas estrechas en lugar de en una entrada amplia en campo abierto. El IP de controlador con seguridad reforzada, las capas de gestión de tejido y el silicio de conmutación de generaciones posteriores siguen siendo las principales áreas donde la diferenciación todavía puede ampliarse. Rambus se ha posicionado en torno a la concesión de licencias de propiedad intelectual en lugar del silicio de mercado masivo, incluido el IP de controlador con soporte IDE integrado para desarrolladores de chips personalizados que desean capacidad CXL sin construir toda la pila ellos mismos. Los desarrolladores más pequeños que trabajan en IP de controlador de generaciones posteriores todavía pueden volverse relevantes, pero es más probable que importen como socios, objetivos de licencias o candidatos de adquisición que como líderes de volumen a corto plazo. Como resultado, se espera que el mercado de CI controladores de memoria CXL siga concentrado incluso a medida que las categorías de productos se expandan, porque la calificación del cliente, el calendario de la plataforma y el costo de ingeniería todavía favorecen a un grupo limitado de proveedores establecidos.

Líderes de la Industria de CI Controladores de Memoria CXL

-

Astera Labs, Inc.

-

Montage Technology Co., Ltd.

-

Microchip Technology Incorporated

-

Rambus Inc.

-

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Samsung Electronics retrasó la producción en masa de su módulo de memoria CXL 3.1 CMM-D hasta 2027, tras el deslizamiento de la plataforma Intel Diamond Rapids al segundo o tercer trimestre de 2027 y el calendario del segundo semestre de 2026 de AMD EPYC Venice. Las pruebas de muestras de clientes en sistemas AMD EPYC Venice están ahora planificadas para después de septiembre de 2026, comprimiendo la ventana de calificación para los CI controladores CXL 3.1 vinculados a estas plataformas y empujando efectivamente el volumen amplio del mercado CXL 3.x hacia 2027-2028.

- Junio de 2026: Marvell Technology divulgó la compresión de memoria en línea basada en hardware en sus controladores CXL Structera X y Structera A, logrando hasta 3,64x de compresión de datos usando LZ4 a 200 GB/s de ancho de banda de memoria y cifrado XTS-AES de 256 bits. Alineado con las especificaciones del Proyecto Open Compute, este es el primer controlador de memoria CXL de producción con compresión en línea como característica en producción, expandiendo efectivamente la capacidad DRAM utilizable sin adquisición de hardware adicional.

- Marzo de 2026: Marvell lanzó el Structera S 30260, un dispositivo de conmutación CXL 3.x de 260 carriles que admite hasta 48 TB de memoria compartida y 4 TB/s de ancho de banda acumulado para 16 o 32 CPUs o GPUs, en OFC 2026 en Los Ángeles. El dispositivo fue demostrado en vivo y se espera que comience el muestreo de clientes en el tercer trimestre de 2026. El conmutador CXL 2.0 Structera S 20256 está actualmente en producción.

- Noviembre de 2025: El Consorcio CXL lanzó la especificación CXL 4.0 en Supercomputing 2025, duplicando el ancho de banda de enlace de 64 GT/s a 128 GT/s en la capa física PCIe 7.0, con cero latencia adicional. El lanzamiento introdujo capacidades de puerto agrupado CXL, soporte nativo de ancho x2 y características mejoradas de RAS de memoria, dirigidas a despliegues de IA y HPC en múltiples bastidores.

Alcance del Informe Global del Mercado de CI Controladores de Memoria CXL

El mercado de CI Controladores de Memoria CXL comprende circuitos integrados (CI) controladores de semiconductores que habilitan la expansión de memoria basada en Compute Express Link (CXL), la agrupación, el intercambio y la comunicación de memoria coherente en plataformas de IA, nube, empresariales y de computación de alto rendimiento (HPC). El mercado incluye CI controladores para expansión de memoria de conexión directa, agrupación de memoria, sistemas de memoria a escala de bastidor, aparatos de memoria y ASICs de controlador CXL de Tipo 3 personalizados. Cubre soluciones que admiten múltiples generaciones de especificaciones CXL, DDR4, DDR5, DRAM heterogénea/HBM e interfaces de memoria persistente, desplegadas en tarjetas de expansión PCIe, módulos CXL basados en DIMM, módulos de memoria EDSFF, aparatos de memoria y sistemas de memoria componible. El mercado aborda cargas de trabajo como entrenamiento e inferencia de IA, RAG, HPC, bases de datos en memoria, virtualización, aplicaciones empresariales y computación perimetral de telecomunicaciones, sirviendo a hiperescaladores, proveedores de servicios en la nube, empresas, proveedores de colocación, operadores de telecomunicaciones y organizaciones gubernamentales y de investigación.

El Informe del Mercado de CI Controladores de Memoria CXL está Segmentado por Despliegue de Controlador (CI Controladores de Aparatos de Memoria CXL, CI Controladores de Agrupación y Compartición de Memoria CXL, CI Controladores de Memoria Conectados a Tejido / a Escala de Bastidor, CI Controladores de Expansión de Memoria CXL de Conexión Directa, y ASICs de Controlador CXL de Tipo 3 Personalizados / Integrados), Especificación CXL (CXL 3.0, CXL 3.1/CXL 3.2, CXL 1.1/CXL 2.0, y CXL 4.0), Interfaz de Memoria Conectada (DDR5, DDR4, Soporte Multigeneración DDR4 y DDR5, Arquitecturas Heterogéneas Habilitadas para DRAM / HBM, y Arquitecturas de Memoria CXL Persistente / No Volátil), Factor de Forma del Punto Final (Tarjetas de Expansión PCIe, Tarjetas de Expansión CXL Basadas en DIMM, Módulos de Memoria CXL EDSFF - E1.S / E3.S, Aparatos de Memoria CXL / Cajas de Expansión, y Sistemas de Memoria Componible / a Escala de Bastidor), Carga de Trabajo (Inferencia de IA, RAG y Caché KV, Entrenamiento de IA y Expansión de Memoria Adyacente a GPU, HPC y Computación Científica, Bases de Datos en Memoria y Análisis, Cargas de Trabajo Virtualizadas y Nativas de la Nube, Base de Datos Empresarial y ERP, y Nube de Telecomunicaciones y Perimetral), Usuario Final (Hiperescaladores, Proveedores de Servicios en la Nube, Empresas, Proveedores de Colocación y Alojamiento Gestionado, Operadores de Telecomunicaciones y Proveedores Perimetrales, y Gobierno, Laboratorios de Investigación y Centros de Supercomputación), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CI Controladores de Aparatos de Memoria CXL |

| CI Controladores de Agrupación y Compartición de Memoria CXL |

| CI Controladores de Memoria Conectados a Tejido / a Escala de Bastidor |

| CI Controladores de Expansión de Memoria CXL de Conexión Directa |

| ASICs de Controlador CXL de Tipo 3 Personalizados / Integrados |

| CXL 1.1 / CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 / CXL 3.2 |

| CXL 4.0 |

| DDR5 |

| DDR4 |

| Soporte Multigeneración DDR4 y DDR5 |

| Arquitecturas Heterogéneas Habilitadas para DRAM / HBM |

| Arquitecturas de Memoria CXL Persistente / No Volátil |

| Tarjetas de Expansión PCIe |

| Tarjetas de Expansión CXL Basadas en DIMM |

| Módulos de Memoria CXL EDSFF – E1.S / E3.S |

| Aparatos de Memoria CXL / Cajas de Expansión |

| Sistemas de Memoria Componible / a Escala de Bastidor |

| Inferencia de IA, RAG y Caché KV |

| Entrenamiento de IA y Expansión de Memoria Adyacente a GPU |

| HPC y Computación Científica |

| Bases de Datos en Memoria y Análisis |

| Cargas de Trabajo Virtualizadas y Nativas de la Nube |

| Base de Datos Empresarial y ERP |

| Nube de Telecomunicaciones y Perimetral |

| Hiperescaladores |

| Proveedores de Servicios en la Nube |

| Empresas |

| Proveedores de Colocación y Alojamiento Gestionado |

| Operadores de Telecomunicaciones y Proveedores Perimetrales |

| Gobierno, Laboratorios de Investigación y Centros de Supercomputación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Despliegue de Controlador | CI Controladores de Aparatos de Memoria CXL | |

| CI Controladores de Agrupación y Compartición de Memoria CXL | ||

| CI Controladores de Memoria Conectados a Tejido / a Escala de Bastidor | ||

| CI Controladores de Expansión de Memoria CXL de Conexión Directa | ||

| ASICs de Controlador CXL de Tipo 3 Personalizados / Integrados | ||

| Por Especificación CXL | CXL 1.1 / CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 / CXL 3.2 | ||

| CXL 4.0 | ||

| Por Interfaz de Memoria Conectada | DDR5 | |

| DDR4 | ||

| Soporte Multigeneración DDR4 y DDR5 | ||

| Arquitecturas Heterogéneas Habilitadas para DRAM / HBM | ||

| Arquitecturas de Memoria CXL Persistente / No Volátil | ||

| Por Factor de Forma del Punto Final | Tarjetas de Expansión PCIe | |

| Tarjetas de Expansión CXL Basadas en DIMM | ||

| Módulos de Memoria CXL EDSFF – E1.S / E3.S | ||

| Aparatos de Memoria CXL / Cajas de Expansión | ||

| Sistemas de Memoria Componible / a Escala de Bastidor | ||

| Por Carga de Trabajo | Inferencia de IA, RAG y Caché KV | |

| Entrenamiento de IA y Expansión de Memoria Adyacente a GPU | ||

| HPC y Computación Científica | ||

| Bases de Datos en Memoria y Análisis | ||

| Cargas de Trabajo Virtualizadas y Nativas de la Nube | ||

| Base de Datos Empresarial y ERP | ||

| Nube de Telecomunicaciones y Perimetral | ||

| Por Usuario Final | Hiperescaladores | |

| Proveedores de Servicios en la Nube | ||

| Empresas | ||

| Proveedores de Colocación y Alojamiento Gestionado | ||

| Operadores de Telecomunicaciones y Proveedores Perimetrales | ||

| Gobierno, Laboratorios de Investigación y Centros de Supercomputación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño del mercado de CI controladores de memoria CXL?

El mercado de CI controladores de memoria CXL se situó en 35,47 millones USD en 2025, alcanzó 70,81 millones USD en 2026 y se proyecta que llegue a 312,63 millones USD en 2031 con una CAGR del 34,58%.

¿Qué modelo de despliegue lidera los ingresos actuales?

Los CI Controladores de Expansión de Memoria CXL de Conexión Directa lideraron con el 71,28% de los ingresos en 2025 porque se adaptan a los diseños de servidor existentes con menor complejidad de despliegue.

¿Qué carga de trabajo está creciendo más rápido?

Se proyecta que las cargas de trabajo de Inferencia de IA, RAG y Caché KV se expandan a una CAGR del 35,96% hasta 2031 porque los sistemas de inferencia necesitan grupos de memoria de baja latencia más grandes.

¿Por qué son tan importantes los hiperescaladores en este espacio?

Los hiperescaladores representaron el 68,11% de la demanda de usuarios finales en 2025 y dan forma a la calificación, la interoperabilidad y las plantillas de despliegue para el ecosistema más amplio.

¿Qué región lidera la adopción y cuál está creciendo más rápido?

América del Norte tuvo el 63,52% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 35,48% hasta 2031.

¿Qué da ventaja a las empresas líderes en esta categoría?

Las ventajas más sólidas provienen de la interoperabilidad multiplataforma, la calificación más rápida, la capacidad de tejido a escala de bastidor y características como la compresión, la agrupación de memoria y el soporte para factores de forma más nuevos.

Última actualización de la página el: