Tamaño y Participación del Mercado de CXL Fabric Switch IC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.81 Millones de dólares |

| Tamaño del Mercado (2031) | 157.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CXL Fabric Switch IC por Mordor Intelligence

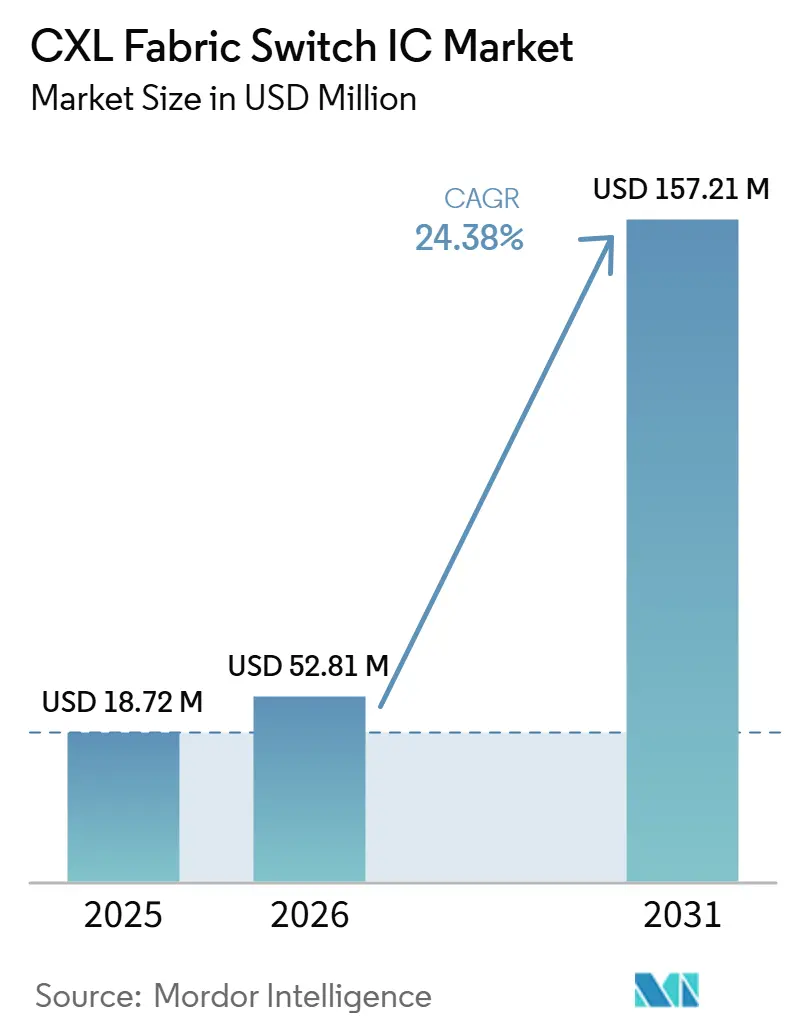

Se proyecta que el tamaño del mercado de CXL fabric switch IC será de 18,72 millones de USD en 2025, 52,81 millones de USD en 2026, y alcanzará 157,21 millones de USD en 2031, creciendo a una CAGR del 24,38% de 2026 a 2031. El marcado incremento hacia 2026 reflejó los programas de calificación de hiperescaladores que pasaron de la evaluación a la implementación en producción. El mercado de CXL fabric switch IC está ganando impulso porque la infraestructura de IA está siendo limitada por la eficiencia del acceso a la memoria tanto como por la disponibilidad bruta de cómputo. El mercado de CXL fabric switch IC también se beneficia de la agrupación de memoria a escala de bastidor, que permite a los operadores compartir memoria coherente entre nodos de cómputo en lugar de sobreaprovisionamiento de cada servidor. La competencia en el mercado de CXL fabric switch IC sigue concentrada en un pequeño grupo de proveedores con calendarios de productos activos, mientras que los compradores continúan comparando los tejidos CXL abiertos con las rutas de interconexión de escalado vertical propietarias. La oportunidad más sólida para el mercado de CXL fabric switch IC sigue siendo la infraestructura de IA de próxima generación, donde la eficiencia de la memoria, la utilización del clúster y el diseño de sistemas componibles dan forma cada vez más a las decisiones de gasto de capital.

Conclusiones Clave del Informe

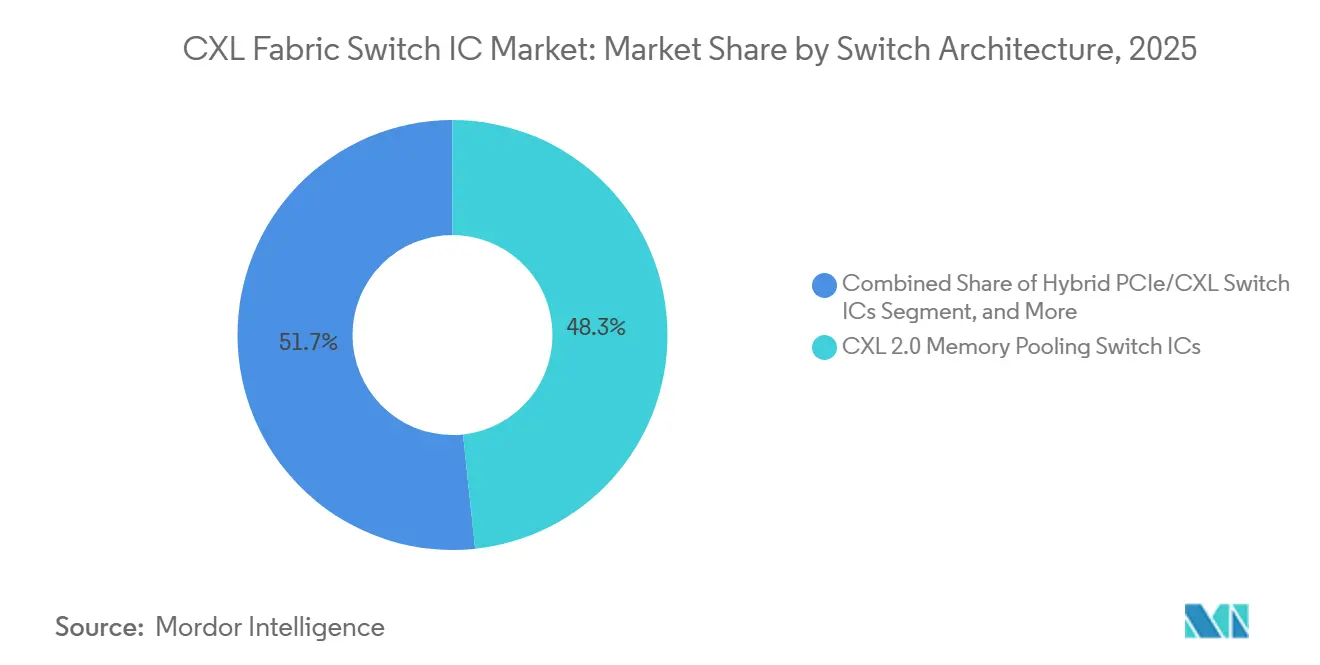

- Por arquitectura de switch, los ICs de switch de agrupación de memoria CXL 2.0 representaron el 48,32% del tamaño del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que los ICs de switch de tejido CXL 3.x se expandirán a una CAGR del 25,37% hasta 2031.

- Por número de carriles, la configuración de 65-128 carriles representó el 51,64% de los ingresos en 2025, mientras que se proyecta que los diseños de 129-256 carriles crecerán a una CAGR del 25,28% hasta 2031.

- Por especificación CXL, CXL 2.0 representó el 79,13% del tamaño del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que CXL 3.1 y CXL 3.2 se expandirán a una CAGR del 25,18% hasta 2031.

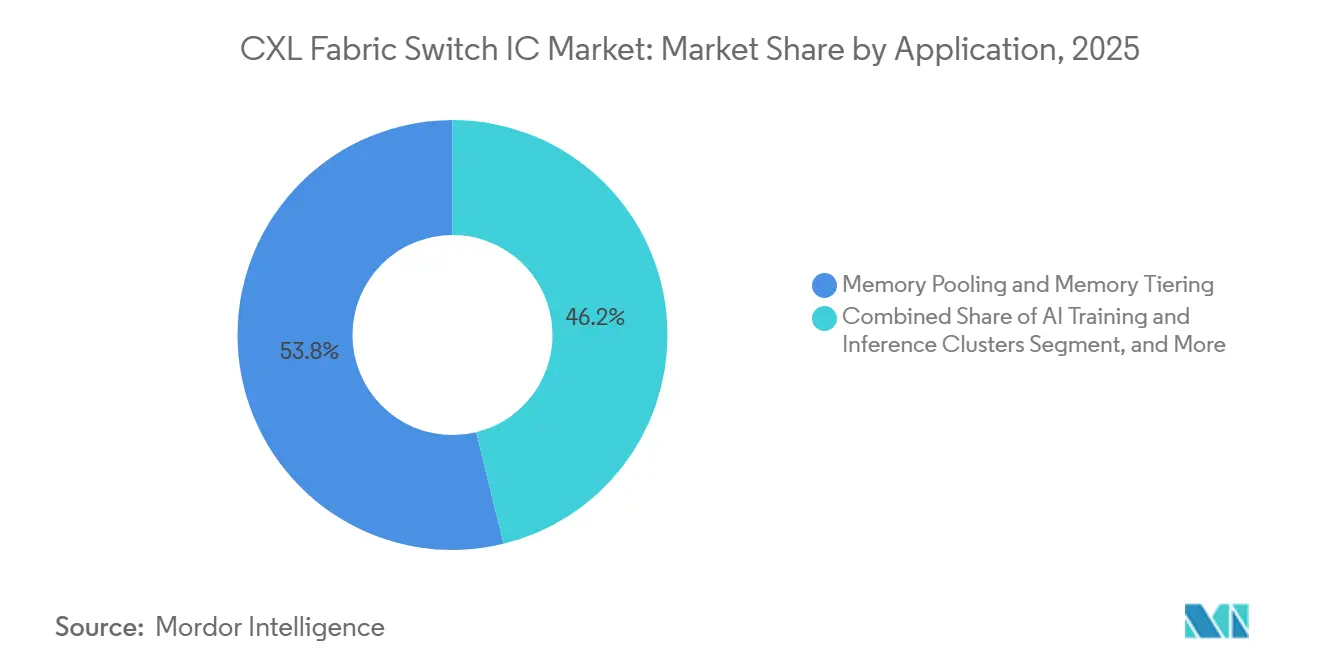

- Por aplicación, la agrupación de memoria y la estratificación de memoria representaron el 53,81% del tamaño del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que los clústeres de entrenamiento e inferencia de IA se expandirán a una CAGR del 25,77% hasta 2031.

- Por tipo de cliente, los hiperescaladores y proveedores de servicios en la nube representaron el 56,73% de la participación del mercado del circuito integrado (IC) de CXL fabric switch en 2025, mientras que se proyecta que los proveedores de nube neocloud y GPU crecerán a una CAGR del 27,62% hasta 2031.

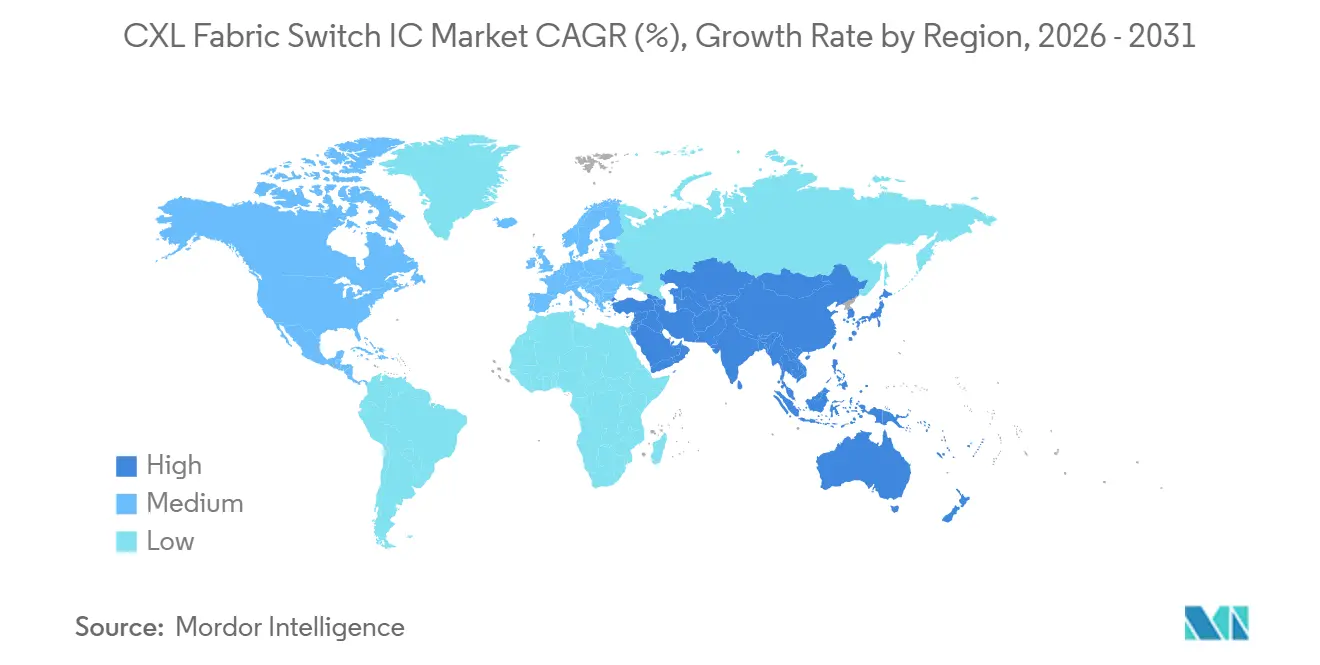

- Por geografía, América del Norte representó el 59,28% del tamaño del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 25,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CXL Fabric Switch IC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión del Muro de Memoria de IA y LLM | +5.8% | Global, mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Centros de Datos Desagregados y Componibles | +4.2% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración a CXL 3.x y Agrupación de Memoria a Escala de Tejido | +3.8% | Global, liderado por hiperescaladores de América del Norte | Mediano plazo (2-4 años) |

| Optimización de la Utilización de GPU y Aceleradores a Escala de Bastidor | +3.0% | América del Norte y Asia-Pacífico, especialmente Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Ventajas de Densidad de Puertos y Latencia sobre Enfoques de Escalado Propietarios | +2.0% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Calificación Temprana de Silicio de Switch CXL por Hiperescaladores | +1.5% | América del Norte, con ganancias tempranas en hiperescaladores selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Presión del Muro de Memoria de IA y LLM es el Principal Catalizador de Demanda

La utilización de GPU durante las fases de decodificación de inferencia de LLM puede estancarse entre el 30% y el 40% cuando los sistemas esperan transferencias de memoria de alto ancho de banda en lugar de recursos de cómputo. Ese cuello de botella desplaza el enfoque del comprador desde el recuento bruto de aceleradores hacia la eficiencia del acceso a la memoria a nivel de bastidor. En el mercado de CXL fabric switch IC, esto importa porque el silicio de switch permite que la memoria agrupada coherente resida fuera de cada servidor sin romper los patrones de acceso del host. Un estudio de Cornell de marzo de 2026 informó que una caché KV de rendimiento cercano al DRAM se sirve a través de grupos de memoria CXL en el marco de inferencia SGLang. Ese resultado amplía el mercado direccionable para el CXL fabric switch IC más allá de los clústeres de entrenamiento hacia entornos de inferencia en producción. A medida que las flotas de IA escalan, el mercado de CXL fabric switch IC se vuelve más relevante donde los operadores desean una mayor utilización de los costosos activos de GPU.

La Adopción de Centros de Datos Desagregados y Componibles Remodela la Capa de Tejido

La infraestructura desagregada separa los recursos de cómputo, memoria y almacenamiento, lo que convierte la capa de tejido en una elección central del sistema en lugar de un accesorio opcional. Marvell introdujo el Structera S 30260 en marzo de 2026 para la agrupación de memoria a nivel de bastidor entre CPUs, GPUs y aceleradores, lo que demuestra que los proveedores de silicio comercial están alineando sus hojas de ruta con el diseño de sistemas componibles.[1]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI 'Memory Wall'," Marvell Technology, marvell.com Astera Labs indicó que su switch de tejido inteligente Scorpio X-Series fue diseñado para redes de escalado vertical con semántica de memoria abierta y comenzó a enviarse a los principales hiperescaladores en mayo de 2026. SK hynix completó la validación con clientes de su módulo CMM-DDR5 basado en CXL 2.0 en abril de 2025, apoyando el movimiento más amplio hacia sistemas de memoria agrupada desplegables. El mercado de CXL fabric switch IC, por lo tanto, se beneficia cuando los compradores de centros de datos buscan recursos de memoria que puedan compartirse, reasignarse y expandirse con menor capacidad inmovilizada. Eso también amplía el camino comercial para el mercado del circuito integrado (IC) de CXL fabric switch desde las construcciones de hiperescaladores hacia arquitecturas de sistemas lideradas por OEM y lideradas por aceleradores.

La Migración a CXL 3.x y la Agrupación de Memoria a Escala de Tejido Abre el Nivel Multi-Bastidor

La migración de CXL 2.0 a CXL 3.x está abriendo la siguiente capa de ingresos del mercado de IC de switch de tejido CXL, ya que los tejidos más grandes requieren un comportamiento de conmutación más rico. Panmnesia anunció la disponibilidad de muestras de su switch de tejido PCIe 6.0-CXL 3.2 en noviembre de 2025 y lo describió como el primer silicio de switch de tejido en implementar completamente CXL 3.2 con soporte de enrutamiento basado en puertos. Panmnesia indicó luego en abril de 2026 que había suministrado silicio de prelanzamiento de su switch de fusión PCIe 6.4-CXL 3.2 a socios de acceso anticipado. Marvell lanzó el switch CXL 3.0 Structera S 30260 de 260 carriles en marzo de 2026 con un ancho de banda agregado de hasta 4 TB/s y muestreo para clientes planificado para el tercer trimestre de 2026. Estos pasos muestran que los proveedores están preparando el mercado de CXL fabric switch IC para tejidos más grandes que van más allá de los casos de uso iniciales de expansión de memoria. Los proveedores que aseguren victorias de diseño durante esta transición pueden influir en las arquitecturas de servidores y bastidores durante múltiples ciclos de actualización.

La Optimización de la Utilización de GPU y Aceleradores a Escala de Bastidor Eleva la Prioridad Estratégica

Los clústeres de IA a escala de bastidor recompensan una mayor utilización porque los aceleradores inactivos aún consumen capital y energía incluso cuando el rendimiento del modelo es inferior al esperado. Astera Labs indicó que su switch de tejido inteligente Scorpio X-Series de 320 carriles incluye motores de cómputo en red Hypercast que aceleran las operaciones AllReduce hasta 2 veces. El mismo anuncio indicó que el producto ya había comenzado a enviarse a los principales hiperescaladores en mayo de 2026, lo que indica que los compradores ahora tratan el silicio de switch como una palanca de rendimiento en los clústeres de IA. El mercado de CXL fabric switch IC también se beneficia cuando el procesamiento en red reduce el tráfico del lado del host y ayuda a ajustar la sincronización en trabajos de entrenamiento más grandes. Esto hace que la selección del switch sea más estratégica que en los diseños de expansión PCIe anteriores, donde el dispositivo servía principalmente como una capa de conectividad pasiva. A medida que aumenta el tamaño del clúster, el mercado de CXL fabric switch IC debería beneficiarse de plataformas que aumenten la producción utilizable de GPU sin requerir el mismo incremento en memoria local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Madurez Limitada de Plataforma y Ecosistema a Escala | -4.8% | Global, mayor fricción en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Alto Costo de Silicio, Empaquetado y Validación | -3.5% | Global | Mediano plazo (2-4 años) |

| Complejidad de Interoperabilidad y Calificación entre Proveedores | -2.8% | Global, amplificado en implementaciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Presión Competitiva de Arquitecturas de Interconexión Propietarias | -2.2% | América del Norte, con extensión a hiperescaladores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Madurez Limitada de Plataforma y Ecosistema Restringe la Implementación a Escala en el Corto Plazo

El mercado de CXL fabric switch IC todavía depende de la disponibilidad coordinada de CPUs, módulos de memoria y silicio de switch, lo que ralentiza la implementación amplia incluso cuando una capa está técnicamente lista. Marvell destacó la interoperabilidad entre las principales plataformas de memoria y CPU en septiembre de 2025, lo que demuestra que la validación amplia del ecosistema seguía siendo un hito comercial central en lugar de un elemento rutinario de verificación. SK hynix también anunció la validación con clientes de su módulo CMM-DDR5 basado en CXL 2.0 en abril de 2025, reforzando que la calificación del lado de la memoria continuó dando forma al calendario de implementación. Cada paso de calificación puede alargar el camino desde el muestreo hasta los pedidos en volumen, especialmente cuando los hiperescaladores prueban la pila completa bajo condiciones específicas de carga de trabajo. Los proveedores más pequeños enfrentan mayor presión porque dependen de hojas de ruta de plataformas externas que no controlan. Hasta que más servidores, módulos de memoria y pilas de software maduren juntos, es probable que el mercado de CXL fabric switch IC se expanda en oleadas irregulares en lugar de seguir una curva de adopción lineal.

Los Altos Costos de Silicio, Empaquetado y Validación Limitan a los Nuevos Participantes

Los altos costos de silicio y validación aún limitan el número de proveedores que pueden competir agresivamente en el mercado de CXL fabric switch IC. El acuerdo definitivo de Marvell en enero de 2026 para adquirir XConn Technologies por 540 millones de USD en efectivo y acciones destacó el valor de las capacidades establecidas de switch PCIe y CXL. Esa transacción también sugirió que la escala, la profundidad de ingeniería y la preparación del producto pueden superar el camino independiente para los especialistas más pequeños. Panmnesia indicó en abril de 2026 que había asegurado participación de prelanzamiento con socios de acceso anticipado mientras avanzaba hacia la producción en masa, lo que subraya cuánto tiempo pueden necesitar los nuevos participantes para financiar el desarrollo antes de que los ingresos se amplíen.[2]Panmnesia, "Panmnesia Supplies Pre-Release Silicon of PCIe 6.4-CXL 3.2 Fusion Switch," Panmnesia, panmnesia.com Los recuentos avanzados de carriles, los objetivos de latencia estrictos y los repetidos programas de validación con clientes añaden a la carga comercial. El resultado es un mercado de CXL fabric switch IC en el que la promesa técnica por sí sola no garantiza una participación sostenida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Switch: CXL 2.0 Lidera Mientras que 3.x Define la Próxima Curva de Ingresos

Los ICs de switch de agrupación de memoria CXL 2.0 representaron el 48,32% del tamaño del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que los ICs de switch de tejido CXL 3.x se expandirán a una CAGR del 25,37% hasta 2031. Ese liderazgo en 2025 reflejó la base instalada de plataformas de servidores Intel Sapphire Rapids y AMD Genoa y Bergamo que ya exponían interfaces de host CXL 2.0. Los dispositivos híbridos PCIe y CXL aún tienen valor estratégico porque muchos compradores desean flexibilidad durante la transición de la expansión de memoria hacia una implementación de tejido más completa. El lanzamiento de Marvell en marzo de 2026 combinó un switch CXL 3.0 de 260 carriles con un switch PCIe 6.0 de 260 carriles compatible con pines, lo que respalda esa lógica de diseño de transición en una sola huella de hardware. Los diseños de memoria semántica de escalado vertical de IA y los ICs de switch personalizados o semipersonalizados siguen siendo categorías en etapa temprana, pero importan porque algunos operadores grandes desean un control más estricto sobre la eficiencia del subsistema de memoria.

El cambio de arquitectura no es simplemente una actualización de versión, porque cambia la topología desde la conmutación de un solo nivel hacia el comportamiento de tejido de múltiples saltos. Panmnesia indicó que su silicio de switch de tejido implementa completamente CXL 3.2 con soporte de enrutamiento basado en puertos, abordando directamente las demandas de enrutamiento de tejidos más grandes. Eso importa para el mercado de CXL fabric switch IC porque los dispositivos CXL 2.0 actuales en producción no pueden convertirse en tejidos de múltiples saltos CXL 3.x completos únicamente mediante cambios de software. Como resultado, los primeros adoptantes de CXL de primera generación aún probablemente regresarán al mercado para un segundo ciclo de adquisición. El camino a largo plazo también deja espacio para programas personalizados que permitan a los hiperescaladores diferenciarse en el comportamiento de la memoria en lugar de solo en el recuento de switches.

Por Número de Carriles: Las Configuraciones de Mayor Densidad Respaldan la Economía a Escala de Bastidor

La configuración de 65-128 carriles representó el 51,64% de los ingresos en 2025, mientras que se proyecta que el segmento de 129-256 carriles crecerá a una CAGR del 25,28% hasta 2031. El rango de 65-128 carriles se alinea con los diseños de bastidor de hiperescaladores actuales que conectan 8-16 nodos de aceleradores a través de un único nivel de switch. Los productos de hasta 32 carriles y de 33-64 carriles aún sirven a centros de datos empresariales, implementaciones en el borde y programas piloto donde el costo y la energía siguen siendo factores de compra centrales. En el extremo superior, Astera Labs indicó que su switch de tejido inteligente Scorpio X-Series se envió con 320 carriles, colocándolo en los productos de más de 256 carriles en la frontera de rendimiento de los clústeres de escalado vertical de IA. La dirección comercial del mercado de CXL fabric switch IC, por lo tanto, favorece los tejidos más densos, donde los operadores desean menos saltos y un mayor alcance de nodos.

La combinación de recuento de carriles está cambiando porque los clústeres de IA más grandes se benefician de topologías de mayor radix que reducen la latencia para el tráfico de entrenamiento. Astera Labs indicó que sus switches PCIe Scorpio P-Series representaron el 10% de los ingresos totales de la empresa en 2025, lo que demuestra que la conmutación de alto rendimiento ya tenía un peso comercial significativo antes del aumento de la serie X. Esa señal de ingresos alienta a los proveedores de switches a seguir expandiendo la densidad en lugar de tratar los dispositivos de alto número de carriles como productos de nicho. Los proveedores de nube neocloud y GPU también están estandarizando los diseños de referencia de bastidor en torno a capas de conectividad más densas, lo que debería atraer más demanda hacia el rango de 129-256 carriles. Los dispositivos de menor número de carriles deberían mantener relevancia en volumen donde la economía práctica de implementación importa más que la mayor ambición de tejido.

Por Especificación CXL: CXL 2.0 Domina Mientras que 3.1 y 3.2 Marcan el Ritmo de Crecimiento

CXL 2.0 representó el 79,13% de los ingresos en 2025, mientras que se proyecta que CXL 3.1 y CXL 3.2 se expandirán a una CAGR del 25,18% hasta 2031. Esa concentración en 2025 reflejó la madurez de las plataformas de host que exponían CXL 2.0 de forma nativa en las generaciones actuales de servidores. CXL 3.0 ocupa una posición de puente porque extiende la capacidad de conmutación más allá de 2.0 mientras se sitúa por delante de la madurez de enrutamiento a escala completa de 3.2. El lanzamiento de Marvell en marzo de 2026 de un switch CXL 3.0 de 260 carriles muestra que los proveedores están abordando activamente esta etapa de puente en lugar de esperar a que todo el ecosistema se mueva a la vez. El anuncio de muestra de Panmnesia en noviembre de 2025 y el programa de prelanzamiento de abril de 2026 impulsaron aún más el mercado de CXL fabric switch IC hacia la implementación completa de 3.2.

Los cambios de especificación importan porque la disponibilidad del lado de la memoria y la capacidad del lado del switch deben avanzar juntas antes de que las grandes implementaciones puedan escalar. SK hynix completó la validación con clientes de su módulo CMM-DDR5 basado en CXL 2.0 en abril de 2025, lo que respaldó la generación actual de implementaciones ya vinculadas a ecosistemas 2.0. Por lo tanto, es probable que el mercado del circuito integrado (IC) de CXL fabric switch vea una adopción desigual en las revisiones 3.x hasta que un conjunto más amplio de plataformas de host y módulos madure conjuntamente. Los proveedores que ya están posicionados para 3.2 pueden usar esa brecha para buscar victorias de diseño tempranas mientras partes de la cadena de suministro más amplia se ponen al día. Es probable que el trabajo de interoperabilidad siga siendo central durante toda esta transición, ya que la certificación entre plataformas aún da forma al calendario real de implementación.

Por Aplicación: La Agrupación de Memoria Lidera Mientras que los Clústeres de IA se Expanden Más Rápido

La agrupación de memoria y la estratificación de memoria representaron el 53,81% del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que los clústeres de entrenamiento e inferencia de IA se expandirán a una CAGR del 25,77% hasta 2031. Ese liderazgo provino de la necesidad de mejorar la utilización de DRAM en flotas de servidores de cargas de trabajo mixtas donde la asignación estática aún deja una capacidad inmovilizada significativa. Un estudio de Cornell de marzo de 2026 informó que una caché KV de rendimiento cercano al DRAM se sirve a través de grupos de memoria CXL en el marco de inferencia SGLang. Ese hallazgo respalda un camino de crecimiento más sólido para los clústeres de IA porque las cargas de trabajo de inferencia pueden beneficiarse de la memoria externalizada sin la misma penalización que los compradores normalmente esperan de los niveles de memoria más altos. La infraestructura componible, el intercambio de memoria y la asignación dinámica de capacidad forman la próxima capa de adopción para el mercado de CXL fabric switch IC a medida que los operadores buscan un mayor control definido por software sobre los recursos.

La computación de alto rendimiento (HPC) y la computación científica deberían contribuir en un plazo más largo porque los ciclos de adquisición del sector público y de laboratorio se mueven más lentamente que las implementaciones de hiperescala. Las cargas de trabajo de bases de datos y en memoria pueden beneficiarse de la DRAM conectada a CXL, que proporciona un nivel de menor latencia que el almacenamiento basado en NVMe para páginas de datos a las que se accede con menos frecuencia. Es probable que otras cargas de trabajo de centros de datos adopten más gradualmente porque están menos restringidas por la economía del ancho de banda de memoria. El mercado de CXL fabric switch IC, por lo tanto, se expande primero donde el desequilibrio de memoria ya es un problema de costo visible en lugar de un problema teórico de arquitectura. Es probable que los patrones de implementación tempranos de los hiperescaladores influyan en la rapidez con que los grupos de aplicaciones empresariales más amplios sigan el ejemplo.

Por Tipo de Cliente: Los Hiperescaladores Anclan los Ingresos Mientras que las Nubes Neocloud Crecen Más Rápido

Los hiperescaladores y proveedores de servicios en la nube representaron el 56,73% de la participación del mercado de CXL fabric switch IC en 2025, mientras que se proyecta que los proveedores de nube neocloud y GPU se expandirán a una CAGR del 27,62% hasta 2031. Los hiperescaladores siguen siendo la principal puerta de calificación porque sus hojas de ruta de servidores, pilas de software y escala de adquisición determinan qué dispositivos de switch alcanzan envíos en volumen. Los operadores neocloud están creciendo más rápido porque sus flotas de GPU homogéneas reducen la fricción de integración que ralentiza los entornos empresariales heredados. Los OEM y ODM siguen siendo importantes porque los diseños de sistemas validados pueden acortar el tiempo de implementación para los compradores que no desean calificar cada componente de forma independiente. Los proveedores de servidores de IA y aceleradores también están emergiendo como un nivel de adquisición separado, especialmente donde la desagregación de memoria se está planificando junto con construcciones con gran cantidad de aceleradores.

Los centros de datos empresariales aún se mueven más lentamente porque los ciclos de actualización y las estructuras de adquisición de los titulares limitan el ritmo de los cambios de plataforma. Las organizaciones de HPC e investigación evalúan el tejido CXL en plazos más largos de financiación pública e integración de sistemas. Los operadores de telecomunicaciones representan una oportunidad en etapa más temprana donde los grupos de memoria compartida pueden respaldar entornos de cómputo en el borde más desagregados. Panmnesia indicó en abril de 2026 que había suministrado silicio de prelanzamiento a socios de acceso anticipado y tenía como objetivo la producción en masa en el segundo semestre de 2026, lo que respalda la futura actividad de diseño de sistemas más allá de las cuentas de nube más grandes. La combinación de clientes mantiene el mercado de CXL fabric switch IC anclado en la demanda de hiperescala mientras sigue ampliando la base de canales futura.

Análisis Geográfico

América del Norte representó el 59,28% de los ingresos globales en 2025, convirtiéndola en el mayor mercado regional para los ICs de CXL fabric switch. Ese liderazgo reflejó la concentración de los principales hiperescaladores y varios de los proveedores de silicio de switch más activos comercialmente en la misma región. Astera Labs reportó ingresos del primer trimestre de 2026 de 308,4 millones de USD, un aumento del 93% interanual, con sus familias de switches Scorpio actuando como el principal motor de crecimiento.[3]Astera Labs, "Astera Labs Reports First Quarter 2026 Financial Results," Astera Labs, asteralabs.com Ese impulso comercial muestra que la actividad de calificación en América del Norte ya se está convirtiendo en un crecimiento significativo de envíos. Canadá y México añaden canales de infraestructura más pequeños pero relevantes a medida que la capacidad regional de centros de datos se amplía.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 25,36% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento del mercado de CXL fabric switch IC. Corea del Sur desempeña un doble papel, combinando el desarrollo del ecosistema de memoria con la demanda directa de infraestructura habilitada para CXL. SK hynix validó su módulo CMM-DDR5 basado en CXL 2.0 en abril de 2025, y Panmnesia indicó en abril de 2026 que había suministrado silicio de switch CXL 3.2 de prelanzamiento a socios de acceso anticipado. Esa proximidad entre el desarrollo de memoria y switch puede acortar los ciclos de aprendizaje del ecosistema y acelerar la preparación práctica para la implementación. China, Japón y el Sudeste Asiático añaden mayor demanda a través de construcciones de infraestructura de IA y programas tecnológicos públicos.

Europa, América del Sur y Oriente Medio y África ocuparon posiciones más pequeñas en 2026, pero cada una siguió un camino de adopción diferente dentro del mercado de CXL fabric switch IC. Europa está más estrechamente vinculada a las actualizaciones de IA empresarial y los programas públicos de HPC. Es probable que América del Sur siga los ciclos de actualización de servidores empresariales más que la adquisición de hiperescala en el corto plazo. Oriente Medio y África ofrecen oportunidades en terreno virgen para que las nuevas instalaciones de IA avancen directamente hacia diseños CXL de generaciones posteriores si la preparación del ecosistema mejora según lo previsto.

Panorama Competitivo

El mercado de CXL fabric switch IC se mantuvo moderadamente concentrado en 2026, con Marvell Technology y Astera Labs manteniendo las mayores presencias comerciales. Marvell anunció un acuerdo definitivo en enero de 2026 para adquirir XConn Technologies por 540 millones de USD en efectivo y acciones. Ese movimiento añadió capacidad de switch PCIe y CXL y también fortaleció la base de ingeniería de interconexión de escalado vertical más amplia de Marvell. Astera Labs reportó ingresos del año completo 2025 de 852,5 millones de USD, un aumento del 115% interanual, con los aumentos de switches PCIe Scorpio como contribuyente principal.[4]Astera Labs, "Astera Labs Reports Fourth Quarter and Full Year 2025 Financial Results," Astera Labs, asteralabs.com Esas dos empresas, por lo tanto, entraron a 2026 con el impulso comercial más claro en el mercado de IC de switch de tejido CXL.

Panmnesia se destacó como el competidor más diferenciado técnicamente porque persiguió la implementación completa de CXL 3.2 con soporte de enrutamiento basado en puertos. El anuncio de muestra de noviembre de 2025 y el programa de silicio de prelanzamiento de abril de 2026 mostraron un avance más rápido en el soporte de especificaciones avanzadas que la mayoría del campo. El ecosistema más amplio también incluye proveedores de propiedad intelectual, proveedores de memoria e integradores de sistemas, pero el silicio de switch comercial sigue concentrado entre un grupo más pequeño de proveedores. La ventaja competitiva en el mercado de CXL fabric switch IC proviene cada vez más de la profundidad del protocolo, el progreso de validación y la alineación con las hojas de ruta de los hiperescaladores. Eso mantiene las barreras altas para los participantes tardíos incluso cuando la demanda se expande rápidamente.

El espacio en blanco permanece en la computación en red, la convergencia de múltiples protocolos y el control de tejido componible liderado por software. El conjunto de características de cómputo en red de Astera y la estrategia de switch compatible con pines de Marvell muestran cómo los proveedores están ampliando el papel del switch más allá de la simple agregación de puertos. El camino de acceso anticipado de Panmnesia le da la oportunidad de influir en las futuras elecciones de arquitectura si la producción en volumen sigue los plazos planificados. El mercado del circuito integrado (IC) de CXL fabric switch aún deja espacio para los competidores, pero el liderazgo duradero dependerá de la credibilidad de envío, la alineación del ecosistema y las victorias de calificación repetidas.

Líderes de la Industria de CXL Fabric Switch IC

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Marvell Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Astera Labs anunció y comenzó a enviar su switch de tejido inteligente Scorpio X-Series de 320 carriles a los principales hiperescaladores. El producto integró motores de cómputo en red Hypercast que aceleraron las operaciones colectivas AllReduce hasta 2 veces, con un aumento de producción en volumen planificado para el segundo semestre de 2026.

- Abril 2026: Panmnesia suministró silicio de prelanzamiento de su switch de fusión PCIe 6.4-CXL 3.2 a socios de acceso anticipado. La empresa indicó que la producción en masa estaba planificada para el segundo semestre de 2026.

- Marzo 2026: Marvell Technology lanzó el switch CXL 3.0 Structera S 30260 de 260 carriles y el switch PCIe 6.0 Structera S 60260 de 260 carriles. El Structera S 30260 entregó un ancho de banda agregado de hasta 4 TB/s y habilitó la agrupación de memoria a nivel de bastidor entre CPUs, GPUs y aceleradores, con muestreo para clientes esperado en el tercer trimestre de 2026.

- Enero 2026: Marvell Technology anunció un acuerdo definitivo para adquirir XConn Technologies por 540 millones de USD en efectivo y acciones. Los switches PCIe 5.0 y CXL 2.0 de XConn estaban en producción en el momento del anuncio, mientras que los switches PCIe 6.0 y CXL 3.1 estaban en muestreo.

Alcance del Informe del Mercado Global de CXL Fabric Switch IC

El mercado de CXL Fabric Switch IC comprende circuitos integrados (ICs) de switch semiconductor que habilitan la agrupación de memoria, el intercambio y la conectividad de tejido basados en Compute Express Link (CXL) entre servidores, aceleradores e infraestructuras de centros de datos componibles. Estos ICs facilitan la comunicación coherente entre CPUs, GPUs, dispositivos de memoria y otros puntos finales habilitados para CXL, mejorando la utilización de recursos y la escalabilidad para cargas de trabajo de IA y computación de alto rendimiento (HPC). El mercado incluye ICs de switch de agrupación de memoria CXL 2.0, ICs de switch de tejido CXL 3.x, ICs de switch PCIe/CXL híbrido, ICs de switch de tejido con semántica de memoria de escalado vertical de IA, e ICs de switch de tejido CXL personalizados o semipersonalizados. Abarca soluciones en múltiples configuraciones de número de carriles y generaciones de especificaciones CXL, respaldando aplicaciones como agrupación de memoria, infraestructura componible, entrenamiento e inferencia de IA, HPC, bases de datos, análisis y otras cargas de trabajo de centros de datos. El mercado sirve a hiperescaladores, proveedores de nube, OEM y ODM de servidores, proveedores de sistemas de IA, centros de datos empresariales, organizaciones de investigación y operadores de telecomunicaciones.

El Informe del Mercado de CXL Fabric Switch IC está Segmentado por Arquitectura de Switch (ICs de Switch de Agrupación de Memoria CXL 2.0, ICs de Switch de Tejido CXL 3.x, ICs de Switch PCIe/CXL Híbrido, ICs de Switch de Tejido con Semántica de Memoria de Escalado Vertical de IA, e ICs de Switch de Tejido CXL Personalizados o Semipersonalizados), Número de Carriles (Hasta 32 Carriles, 33-64 Carriles, 65-128 Carriles, 129-256 Carriles, y Más de 256 Carriles), Especificación CXL (CXL 2.0, CXL 3.0, CXL 3.1 y CXL 3.2, y CXL 4.0), Aplicación (Agrupación de Memoria y Estratificación de Memoria, Intercambio de Memoria y Asignación Dinámica de Capacidad, Infraestructura Componible y Desagregada, Clústeres de Entrenamiento e Inferencia de IA, HPC y Computación Científica, Base de Datos, Análisis y Computación en Memoria, y Otras Cargas de Trabajo de Centros de Datos), Tipo de Cliente (Hiperescaladores y Proveedores de Servicios en la Nube, Proveedores de Nube Neocloud y GPU, OEM y ODM de Servidores, Proveedores de Sistemas de Servidores de IA y Aceleradores, Operadores de Centros de Datos Empresariales, Organizaciones de HPC, Investigación y Gobierno, y Operadores de Telecomunicaciones y Proveedores de Infraestructura en el Borde), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| ICs de Switch de Agrupación de Memoria CXL 2.0 |

| ICs de Switch de Tejido CXL 3.x |

| ICs de Switch PCIe/CXL Híbrido |

| ICs de Switch de Tejido con Semántica de Memoria de Escalado Vertical de IA |

| ICs de Switch de Tejido CXL Personalizados o Semipersonalizados |

| Hasta 32 Carriles |

| 33-64 Carriles |

| 65-128 Carriles |

| 129-256 Carriles |

| Más de 256 Carriles |

| CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 y CXL 3.2 |

| CXL 4.0 |

| Agrupación de Memoria y Estratificación de Memoria |

| Intercambio de Memoria y Asignación Dinámica de Capacidad |

| Infraestructura Componible y Desagregada |

| Clústeres de Entrenamiento e Inferencia de IA |

| HPC y Computación Científica |

| Base de Datos, Análisis y Computación en Memoria |

| Otras Cargas de Trabajo de Centros de Datos |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Proveedores de Nube Neocloud y GPU |

| OEM y ODM de Servidores |

| Proveedores de Sistemas de Servidores de IA y Aceleradores |

| Operadores de Centros de Datos Empresariales |

| Organizaciones de HPC, Investigación y Gobierno |

| Operadores de Telecomunicaciones y Proveedores de Infraestructura en el Borde |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de Switch | ICs de Switch de Agrupación de Memoria CXL 2.0 | |

| ICs de Switch de Tejido CXL 3.x | ||

| ICs de Switch PCIe/CXL Híbrido | ||

| ICs de Switch de Tejido con Semántica de Memoria de Escalado Vertical de IA | ||

| ICs de Switch de Tejido CXL Personalizados o Semipersonalizados | ||

| Por Número de Carriles | Hasta 32 Carriles | |

| 33-64 Carriles | ||

| 65-128 Carriles | ||

| 129-256 Carriles | ||

| Más de 256 Carriles | ||

| Por Especificación CXL | CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 y CXL 3.2 | ||

| CXL 4.0 | ||

| Por Aplicación | Agrupación de Memoria y Estratificación de Memoria | |

| Intercambio de Memoria y Asignación Dinámica de Capacidad | ||

| Infraestructura Componible y Desagregada | ||

| Clústeres de Entrenamiento e Inferencia de IA | ||

| HPC y Computación Científica | ||

| Base de Datos, Análisis y Computación en Memoria | ||

| Otras Cargas de Trabajo de Centros de Datos | ||

| Por Tipo de Cliente | Hiperescaladores y Proveedores de Servicios en la Nube | |

| Proveedores de Nube Neocloud y GPU | ||

| OEM y ODM de Servidores | ||

| Proveedores de Sistemas de Servidores de IA y Aceleradores | ||

| Operadores de Centros de Datos Empresariales | ||

| Organizaciones de HPC, Investigación y Gobierno | ||

| Operadores de Telecomunicaciones y Proveedores de Infraestructura en el Borde | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CXL fabric switch IC?

El mercado de CXL fabric switch IC fue valorado en 18,72 millones de USD en 2025, se proyecta en 52,81 millones de USD en 2026, y se prevé que alcance 157,21 millones de USD en 2031 a una CAGR del 24,38%.

¿Qué aplicación está generando más ingresos en los ICs de CXL fabric switch?

La agrupación de memoria y la estratificación de memoria lideraron con el 53,81% de los ingresos en 2025, reflejando el valor inmediato de una mejor utilización de DRAM en las flotas de servidores.

¿Qué grupo de clientes se está expandiendo más rápido en este espacio?

Se proyecta que los proveedores de nube neocloud y GPU crecerán a una CAGR del 27,62% hasta 2031, por delante de otros grupos de clientes, porque sus flotas de aceleradores homogéneas son más fáciles de diseñar en torno a la memoria agrupada.

¿Por qué los switches CXL 3.x están atrayendo más atención que los dispositivos CXL 2.0?

Los switches CXL 3.x admiten un comportamiento de tejido más avanzado para diseños de múltiples hosts y múltiples bastidores más grandes, mientras que CXL 2.0 todavía domina la base instalada actual con el 79,13% de los ingresos de 2025.

¿Qué región lidera la demanda actual y cuál región está creciendo más rápido?

América del Norte lideró con el 59,28% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crecerá más rápido a una CAGR del 25,36% hasta 2031.

¿Cuál es el principal desafío que ralentiza la adopción más amplia?

El principal desafío es la preparación del ecosistema entre CPUs, módulos de memoria y silicio de switch, combinado con los altos costos de validación que pueden retrasar el paso del muestreo a la implementación en volumen.

Última actualización de la página el: