Tamaño y Participación del Mercado de Cricket OTT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cricket OTT por Mordor Intelligence

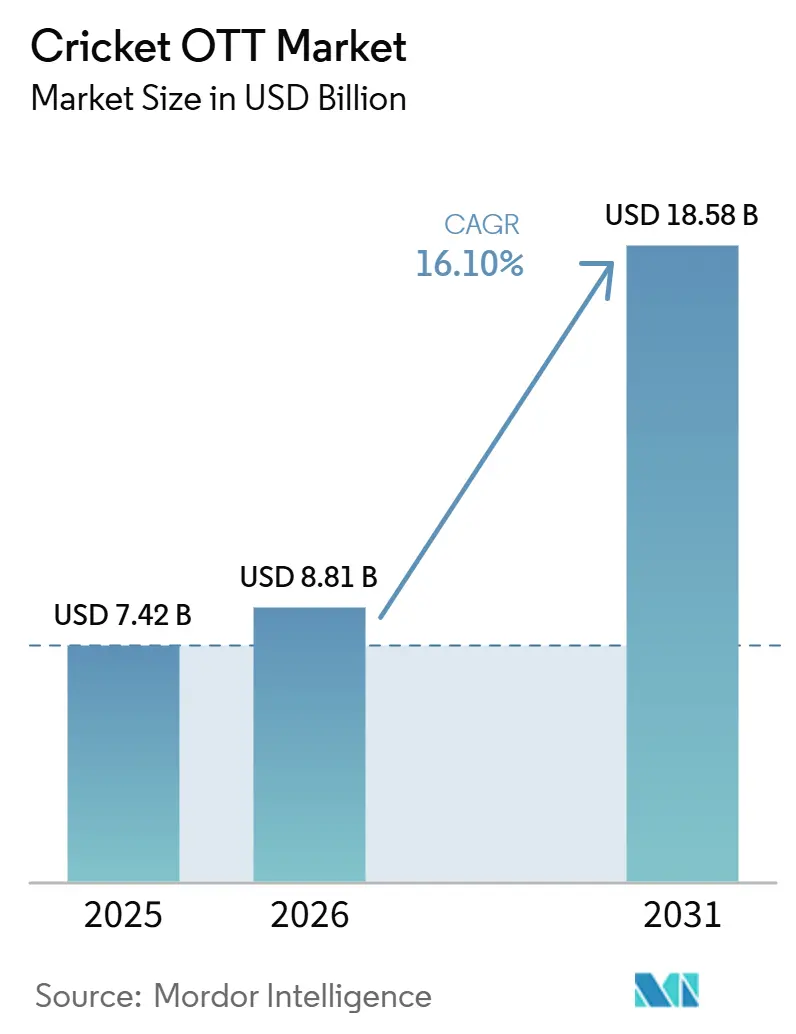

Se proyecta que el tamaño del mercado de Cricket OTT sea de 7,42 mil millones de USD en 2025, 8,81 mil millones de USD en 2026, y alcance los 18,58 mil millones de USD en 2031, creciendo a una CAGR del 16,10% de 2026 a 2031. El mercado de Cricket OTT se está expandiendo porque los derechos premium de cricket ahora se sitúan en el centro de la economía de transmisión de deportes en vivo en varios mercados de medios digitales de alto crecimiento. Los modelos de acceso híbrido, donde los planes de pago de bajo costo se sitúan junto al alcance con soporte publicitario, están ayudando a las plataformas a convertir audiencias impulsadas por eventos en flujos de ingresos recurrentes más estables. La adopción de televisores conectados también está mejorando la monetización porque los espectadores de deportes en pantalla grande generalmente tienen suscripciones de mayor valor y atraen tarifas publicitarias más sólidas. La competencia en el mercado de Cricket OTT está siendo moldeada cada vez más por la concentración regional de derechos, las asociaciones de sublicencias y las mejoras de visualización impulsadas por la tecnología, como los resúmenes rápidos, los feeds en múltiples idiomas y la cobertura interactiva de partidos. El principal punto de presión sigue siendo la brecha entre el aumento de los costos de los derechos y el crecimiento más lento de la monetización, lo que está empujando a las plataformas a equilibrar la escala, la disciplina de precios y la gestión del rendimiento con mayor cuidado.

Conclusiones Clave del Informe

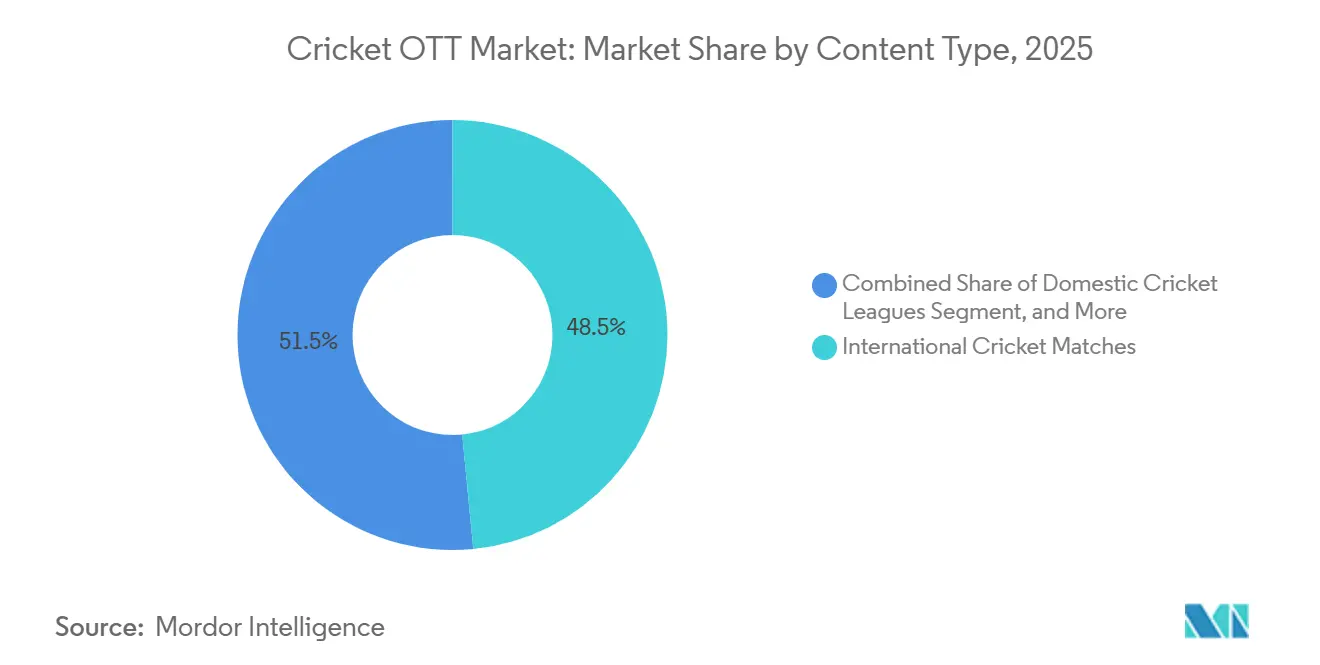

- Por tipo de contenido, los partidos internacionales representaron el 48,46% de la participación del mercado de Cricket OTT en 2025, mientras que se proyecta que las ligas domésticas de cricket se expandan a una CAGR del 16,42% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas representaron el 60,23% de la participación del tamaño del mercado de Cricket OTT en 2025, mientras que se proyecta que los televisores inteligentes crezcan a una CAGR del 16,36% hasta 2031.

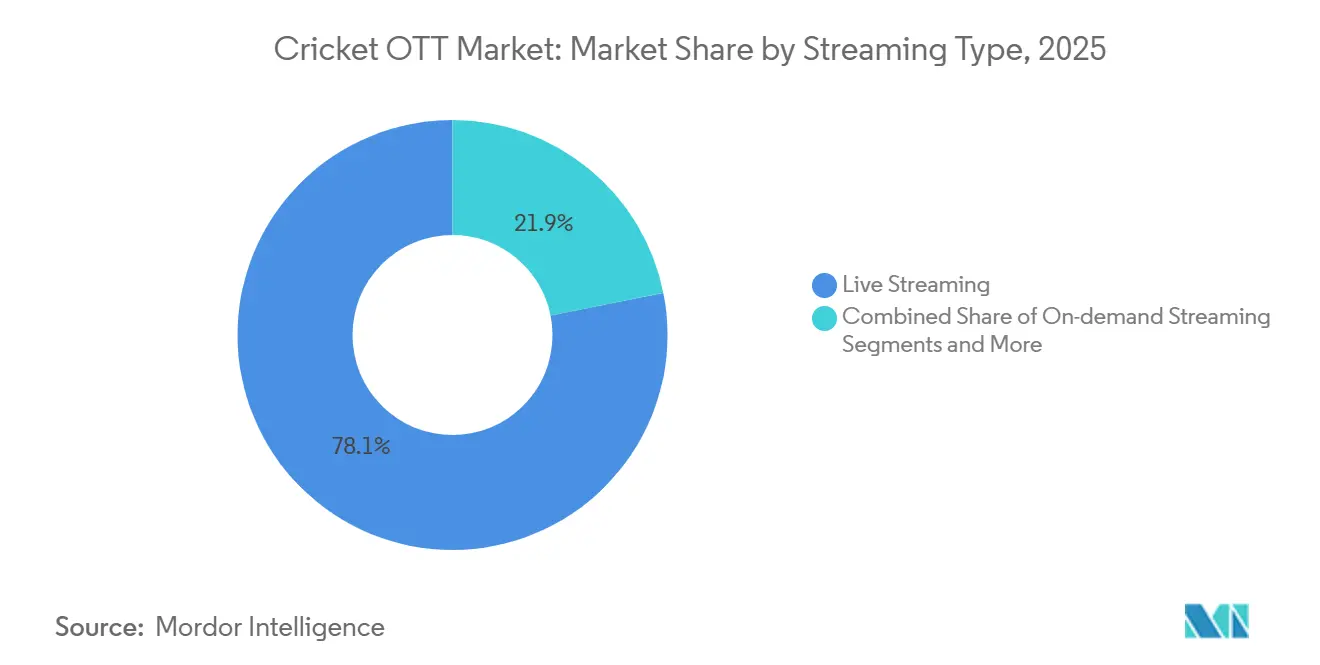

- Por tipo de transmisión, la transmisión en vivo representó el 78,13% de los ingresos del segmento en 2025, mientras que se proyecta que la transmisión bajo demanda avance a una CAGR del 16,58% hasta 2031.

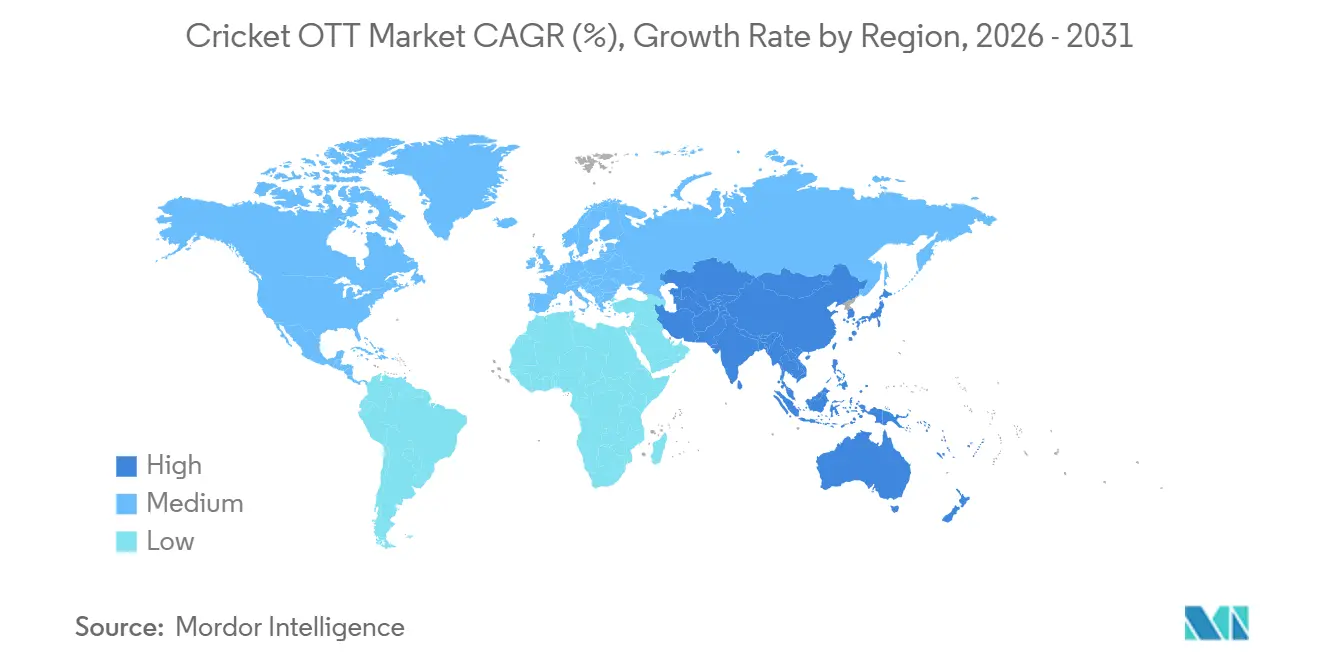

- Por geografía, Asia-Pacífico representó el 58,22% de los ingresos en 2025, mientras que se proyecta que Oriente Medio registre la CAGR regional más rápida del 16,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cricket OTT

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Monetización a Través de Paquetes de Derechos Deportivos Digitales | +3.5% | Global, liderado por Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de Modelos de Acceso Híbrido Gratuito y Premium de Cricket | +2.8% | Asia-Pacífico, con expansión a MENA y América del Norte | Mediano plazo (2-4 años) |

| Creciente Consumo Móvil Prioritario Durante las Ventanas de Partidos en Vivo | +2.5% | Asia-Pacífico, MENA, África | Mediano plazo (2-4 años) |

| Expansión de Resúmenes Personalizados, Repeticiones y Visualización Interactiva | +2.0% | Global, con ganancias tempranas en India y el Reino Unido | Largo plazo (≥ 4 años) |

| Expansión de la Adopción de Televisores Conectados para la Transmisión Premium de Cricket | 1.70% | Global, más fuerte en India, Australia, el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Comentarios en Múltiples Idiomas y Experiencias de Contenido Regionalizadas | 1.50% | Asia-Pacífico, particularmente India y mercados de cricket multilingüe | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Monetización a Través de Paquetes de Derechos Deportivos Digitales

Los acuerdos de sublicencias y derechos en paquete están cambiando la forma en que el mercado de Cricket OTT convierte el inventario premium de partidos en ingresos. JioStar y Sony Pictures Networks India dividieron los derechos del tour de Inglaterra de 2025 y 2026 en India entre la entrega digital y lineal, lo que muestra cómo las plataformas pueden crear nuevo valor sin desplazar la distribución televisiva existente.[1]Equipo de JioStar, "TATA IPL 2025: Un Año de Primeras Veces," JioStar, jiostar.com El mismo patrón apareció en el Reino Unido, donde DAZN aseguró los derechos de transmisión de la IPL e ITV mantuvo una ventana de acceso gratuito, preservando el alcance mientras construía una capa digital premium. Los derechos en paquete también generan datos de audiencia compartidos entre pantallas, y eso brinda a los vendedores una mejor visibilidad sobre quién vio, cuándo vio y cómo fijar el precio de la publicidad dirigida. En el mercado de Cricket OTT, esos datos multiplataforma se están volviendo tan importantes como los propios derechos porque elevan la eficiencia de monetización más allá de lo que una plataforma aislada podría lograr.

Crecimiento de Modelos de Acceso Híbrido Gratuito y Premium de Cricket

El acceso híbrido se está convirtiendo en un impulsor de crecimiento central en el mercado de Cricket OTT porque amplía el alcance sin renunciar al camino hacia la conversión de pago. JioHotstar lanzó un muro de pago de cricket en febrero de 2025 con precios de entrada desde INR 149 por 3 meses, lo que equivale a 1,8 USD, y los paquetes de telecomunicaciones a través de Jio y Airtel redujeron aún más el costo práctico de acceso para muchos usuarios. Este modelo ayuda a las plataformas a convertir audiencias masivas en una base de suscriptores estructurada y luego ofrecer planes premium con menos variaciones en los ingresos de un torneo al siguiente. La transmisión gratuita también se está utilizando como estrategia de entrada fuera de India, ya que la oferta de IPL 2026 de Cricbuzz en MENA atrajo más de 300.000 espectadores únicos diarios antes de cualquier activación premium más amplia. Como resultado, el mercado de Cricket OTT se está moviendo hacia modelos de ingresos combinados donde la publicidad sigue siendo importante, pero la profundidad de las suscripciones se está volviendo más importante para la estabilidad a largo plazo.

Creciente Consumo Móvil Prioritario Durante las Ventanas de Partidos en Vivo

La visualización en dispositivos móviles sigue siendo la ruta de acceso más grande en el mercado de Cricket OTT, y las plataformas están diseñando productos en torno a este comportamiento en lugar de tratar el móvil como una versión reducida de la televisión. El formato vertical MaxView de JioHotstar está ganando terreno entre los espectadores móviles durante la TATA IPL, lo que indica que la visualización de cricket en móvil se está volviendo específica del formato, no solo específica de la pantalla. En MENA, los usuarios de Cricbuzz están dedicando un tiempo considerable por partido a la transmisión en vivo, lo que sugiere que el compromiso móvil puede mantenerse lo suficientemente fuerte como para respaldar la colocación de anuncios dirigidos dentro del partido. Los feeds en idiomas regionales también están ampliando la audiencia potencial, con el tiempo de visualización digital en idiomas regionales y el tiempo de visualización en televisores conectados en idiomas regionales mostrando un fuerte crecimiento durante la IPL. En el mercado de Cricket OTT, los titulares de derechos que combinan acceso de bajo costo con producción nativa para móvil están captando espectadores que quizás no vean una transmisión completa pero que aún generan un inventario publicitario significativo a lo largo de la temporada.

Expansión de Resúmenes Personalizados, Repeticiones y Visualización Interactiva

El contenido personalizado y rápido posterior al partido está extendiendo el mercado de Cricket OTT más allá de la ventana del evento en vivo. JioHotstar redujo el retraso de los resúmenes de partidos a minutos después de la entrega final, lo que redujo la brecha entre el consumo de acción en vivo y de repetición y mejoró el valor del contenido bajo demanda. FanCode también implementó comentarios en hindi generados por inteligencia artificial durante la Liga Premier del Caribe 2025 y señaló planes para escalar ese enfoque en más idiomas y competiciones. Eso importa porque las plataformas más pequeñas pueden localizar más ligas sin asumir el costo total de la producción de transmisión tradicional. En el mercado de Cricket OTT, los resúmenes de formato corto y las bibliotecas de repeticiones también funcionan como un canal de adquisición de bajo costo porque el compromiso repetido con contenido rápido aumenta la probabilidad de que los espectadores compren posteriormente acceso a partidos en vivo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de Derechos Deportivos en Aumento Frente al Retraso en la Monetización | -2.80% | Global, con mayor exposición en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Concentración Publicitaria en Torno a las Ventanas de los Torneos Principales | -1.80% | Asia-Pacífico, Europa, MENA | Mediano plazo (2-4 años) |

| Límites Regulatorios en Categorías Publicitarias de Alto Valor | -1.20% | Asia-Pacífico, con expansión a MENA | Corto plazo (≤ 2 años) |

| Congestión de Red y Problemas de Calidad de Transmisión Durante Partidos de Cricket de Alto Perfil | -1.60% | Global, particularmente en mercados de alta concurrencia con prioridad móvil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Derechos Deportivos en Aumento Frente al Retraso en la Monetización

La mayor presión estructural sobre el mercado de Cricket OTT es la creciente brecha entre los precios de los derechos y la monetización realizada. El paquete de la IPL 2023-2027 alcanzó INR 48.390 crore, o 5,7 mil millones de USD, y proyecciones posteriores sugirieron que el próximo ciclo podría mantenerse cerca de los 5,4 mil millones de USD incluso cuando los valores por partido disminuyan con un calendario más amplio.[2]Personal de Variety, "Los Derechos de Medios de la IPL se Estabilizarán en 5,4 Mil Millones de USD en el Próximo Ciclo," Variety, variety.com Ese cambio muestra que el mercado ha pasado de las pujas agresivas hacia la disciplina en los costos de los derechos, no porque la demanda haya desaparecido, sino porque la monetización no ha seguido el ritmo. Se espera que las provisiones de JioStar para contratos deportivos onerosos alcancen su punto máximo en el ejercicio fiscal 25 antes de disminuir en el ejercicio fiscal 26. Esta tendencia indica que incluso los operadores a escala continúan gestionando cuidadosamente las presiones de costos relacionadas con los derechos. Para el mercado de Cricket OTT, los ganadores a largo plazo necesitarán un ARPU de suscripción más sólido, un control más estricto sobre el gasto en producción y fuentes de ingresos más amplias más allá de la publicidad en partidos en vivo.

Concentración Publicitaria en Torno a las Ventanas de los Torneos Principales

La demanda publicitaria en el mercado de Cricket OTT todavía depende demasiado de un pequeño número de partidos de primer nivel. La Final del Campeonato Mundial de Cricket de Prueba de la ICC vio caer significativamente los volúmenes de anuncios a pesar de una fuerte audiencia porque India no participó, lo que expuso cuánto depende la demanda comercial de un conjunto reducido de combinaciones de equipos. Las estimaciones de la industria también sugirieron que la ausencia de un partido de grupo India-Pakistán podría reducir materialmente los ingresos publicitarios del torneo de un solo partido. La concentración entre los anunciantes añade otra capa de riesgo, ya que un pequeño grupo de anunciantes líderes representó la mayoría del total de volúmenes de anuncios en el Trofeo de Campeones de la ICC. En el mercado de Cricket OTT, las plataformas que no pueden reempaquetar el inventario de torneos no vendido en productos más amplios de temporada completa o bajo demanda siguen siendo las más expuestas a una compresión repentina de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: Los Partidos Internacionales Impulsan los Ingresos, las Ligas Domésticas Lideran el Crecimiento

Los partidos internacionales representaron el 48,46% de los ingresos por tipo de contenido en 2025, mientras que se proyecta que las ligas domésticas de cricket se expandan a una CAGR del 16,42% hasta 2031, lo que muestra que el mercado de Cricket OTT todavía depende de los partidos nacionales premium incluso cuando los formatos de franquicia ganan terreno. Las series bilaterales de India y los eventos de la ICC siguen siendo los anclajes de precios más sólidos porque reúnen la mayor concentración de audiencia y la mayor urgencia de los anunciantes durante ventanas cortas. Las ligas domésticas están construyendo un tipo diferente de valor porque ofrecen temporadas más largas y más visualizaciones repetidas, lo que reduce la dependencia de unos pocos eventos pico aislados. La Temporada 3 de SA20 registró un aumento del 37% en la audiencia global, lo que respalda el caso del cricket de franquicia como una propiedad de transmisión durante todo el año en lugar de un complemento secundario. La Liga Premier Europea de T20 también entró en el calendario con distribución a través de JioStar, TNT Sports, HBO Max, Willow TV y Cricbuzz, lo que extiende el modelo de franquicia a nuevos mercados de visualización.

Esa combinación está cambiando el equilibrio interno del mercado de Cricket OTT porque las temporadas domésticas más largas pueden suavizar los ingresos de manera más efectiva que las cortas ventanas internacionales. Las ligas regionales y continentales ocupan una capa intermedia donde el alcance digital está mejorando, pero las estructuras de derechos siguen siendo más fragmentadas y la monetización por partido todavía está por detrás de los eventos de élite. Otros formatos, incluido el cricket femenino, la programación de formato corto y el contenido de cricket no en vivo, siguen siendo más pequeños hoy en día, pero están atrayendo más atención directa sobre los derechos a medida que las plataformas buscan compromiso durante todo el año. La difusión del contenido de archivo y complementario también está ampliando la base de contenido porque las plataformas ya no necesitan depender únicamente del inventario en vivo para mantener a los usuarios activos entre los principales torneos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Dispositivo: La Escala Móvil se Mantiene, los Televisores Conectados Mejoran la Monetización

Los teléfonos inteligentes y tabletas representaron el 60,23% de los ingresos por tipo de dispositivo en 2025, mientras que se prevé que los televisores inteligentes crezcan a una CAGR del 16,36% hasta 2031, lo que significa que el mercado de Cricket OTT sigue siendo liderado por el móvil en escala pero cada vez más liderado por la televisión en calidad de ingresos. Los paquetes de telecomunicaciones asequibles mantienen el acceso móvil amplio en todo el sur de Asia y MENA, por lo que esa posición es poco probable que se debilite en términos absolutos de visualización durante el período de pronóstico. Al mismo tiempo, el televisor conectado se ha convertido en una superficie de monetización más importante porque atrae a espectadores con mayor disposición a pagar y mayor atractivo para los anunciantes premium. Los datos de IPL 2026 mostraron que el alcance de los televisores conectados aumentó un 22-27% interanual y el tiempo de visualización en televisores conectados aumentó un 20%, con el alcance de la temporada en el partido 45 ya igualando toda la temporada anterior. Ese patrón sugiere que el mercado de Cricket OTT no está pasando de un dispositivo a otro en un ciclo de sustitución simple, sino que está superponiendo el uso entre dispositivos según el contexto.

Las laptops y computadoras de escritorio todavía sirven a una base estable, especialmente entre los espectadores mayores y el consumo adyacente al trabajo en los mercados desarrollados. Otros dispositivos, incluidas las consolas de videojuegos y las pantallas habilitadas por voz, siguen siendo de etapa temprana y aún no han cambiado el perfil de ingresos del mercado de Cricket OTT de manera significativa. El cambio más importante es el surgimiento del hábito de doble pantalla, donde el móvil maneja alertas, compromiso social y estadísticas mientras que los televisores inteligentes se convierten en la pantalla principal para ver partidos. Las plataformas que hacen que el movimiento entre pantallas sea fluido probablemente capturen más del potencial premium porque la continuidad de la sesión fortalece tanto el tiempo de visualización como la entrega de anuncios.

Por Tipo de Transmisión: La Transmisión en Vivo Lidera los Ingresos, la Transmisión bajo Demanda Construye la Siguiente Capa

La transmisión en vivo representó el 78,13% de los ingresos por tipo de transmisión en 2025, mientras que se proyecta que la transmisión bajo demanda crezca a una CAGR del 16,58% hasta 2031, lo que mantiene la acción en vivo en el centro del mercado de Cricket OTT mientras abre una capa de repeticiones y resúmenes de crecimiento más rápido. La transmisión en vivo todavía tiene la base de ingresos más grande porque el cricket es más valioso cuando la incertidumbre, la conversación social y la demanda publicitaria alcanzan su punto máximo al mismo tiempo. Esa lógica económica sigue siendo difícil de replicar con contenido grabado, incluso cuando la calidad de las repeticiones está mejorando. Los resúmenes generados por inteligencia artificial de JioHotstar, disponibles en minutos después de que terminó el juego, han comenzado a reducir la brecha histórica entre el consumo en vivo y el de recuperación.[3]Equipo de JioStar, "TATA IPL 2025: Un Año de Primeras Veces," JioStar, jiostar.com Los comentarios en hindi liderados por inteligencia artificial de FanCode durante la Liga Premier del Caribe 2025 también mostraron que la producción bajo demanda y localizada puede escalar de manera más eficiente que los flujos de trabajo de transmisión tradicional completos.

El resultado es que el mercado de Cricket OTT está comenzando a extraer más valor de los mismos derechos durante una ventana de tiempo más larga. Los canales FAST, las bibliotecas de repeticiones y los feeds interactivos están ampliando la brecha entre una plataforma que solo muestra un partido en vivo y una que mantiene a la audiencia activa antes y después del partido. Los feeds de múltiples cámaras y las opciones de visualización inmersiva también están creando espacio para formatos de anuncios premium que se sitúan fuera de la transmisión en vivo estándar. Con el tiempo, las plataformas más sólidas en el mercado de Cricket OTT probablemente serán aquellas que conecten el comportamiento en vivo y bajo demanda en un solo recorrido de visualización en lugar de tratarlos como productos separados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

Asia-Pacífico representó el 58,22% de los ingresos en 2025, lo que le dio a la región la mayor participación del mercado de Cricket OTT y la mantuvo en el centro de la demanda global durante el período actual. India siguió siendo el principal motor porque combina una escala de audiencia incomparable, derechos premium de cricket y una profundidad de visualización digital en expansión. JioHotstar alcanzó 503 millones de usuarios activos mensuales en marzo de 2025, lo que subrayó cuán concentrada se ha vuelto la escala de transmisión de cricket en el mercado indio. JioHotstar también registró una concurrencia máxima global de 72,5 millones durante la final de la Copa Mundial de T20 Masculino de la ICC 2026, lo que restableció el punto de referencia para la infraestructura de transmisión en vivo a escala. La TATA IPL 2026 posteriormente registró un alcance acumulado superior a 1,2 mil millones en televisión y digital, con el alcance digital aumentando un 15% interanual y el alcance de los televisores conectados aumentando un 22-27%, lo que mostró que India está añadiendo tanto profundidad como diversidad de dispositivos al mismo tiempo.

Se proyecta que Oriente Medio registre el crecimiento regional más rápido del 16,72% hasta 2031, lo que lo convierte en la geografía de expansión más rápida en el mercado de Cricket OTT. Ese impulso está siendo respaldado por una gran base de diáspora del sur de Asia y un entorno de derechos que se está consolidando en torno a menos operadores de transmisión. STARZPLAY aseguró los derechos exclusivos de transmisión de cricket de la ICC en MENA hasta 2027 bajo su asociación con evision, lo que le dio a la plataforma una sólida posición regional en la distribución de torneos premium. También aseguró los derechos exclusivos de transmisión en MENA para la Copa Mundial de T20 Masculino de la ICC 2026 y la Copa Asia de T20 Masculino de la ACC 2025, reforzando la concentración de los principales derechos en un servicio regional. La transmisión gratuita de IPL 2026 en MENA de Cricbuzz atrajo más de 300.000 espectadores únicos diarios y 26 millones de minutos de tiempo de visualización en un fin de semana, lo que mostró que el acceso con soporte publicitario puede ampliar la audiencia más allá del núcleo de suscripción premium.

Europa y América del Norte formaron el tercer grupo de ingresos importante en el mercado de Cricket OTT, impulsado principalmente por las audiencias de la diáspora india y pakistaní y un aumento gradual del interés general en el T20. El Reino Unido siguió siendo el nodo europeo líder, donde TNT Sports aseguró un acuerdo de derechos de 5 años para el cricket internacional jugado en India y DAZN se asoció con ITV para construir una vía de IPL mixta de pago y acceso gratuito. En América del Norte, Willow by Cricbuzz y TrillerTV formalizaron una asociación de transmisión dirigida a la diáspora de los Estados Unidos y Canadá, mientras que el cricket de franquicia en los Estados Unidos está ayudando a crear una base de espectadores local con el tiempo. América del Sur y la Europa continental siguen siendo partes de etapa temprana del mercado de Cricket OTT, pero el lanzamiento de la Liga Premier Europea de T20 marcó el primer intento estructurado de construir demanda de cricket con prioridad en OTT en esas geografías.

Panorama Competitivo

El mercado de Cricket OTT está moderadamente concentrado, pero esa concentración está organizada por región en lugar de por un líder global. JioStar operó a la mayor escala visible en 2026 porque combinó los derechos de la IPL, la ICC y las series bilaterales de India en una sola plataforma y convirtió esa cartera en un alcance incomparable en su mercado local. JioHotstar entregó 300 millones de suscriptores y 840 mil millones de minutos de tiempo de visualización durante la TATA IPL 2025, lo que mostró cómo la fuerte concentración de derechos puede traducirse tanto en escala como en retención cuando el producto está construido en torno al cricket. La empresa también redujo las provisiones para contratos deportivos onerosos en un 31% en el ejercicio fiscal 26, lo que sugirió que la disciplina de monetización había comenzado a mejorar después de un período de fuerte presión sobre los derechos. El acuerdo de JioStar para el tour de Inglaterra de 2025 y 2026 con Sony también mostró que la sublicencia se está convirtiendo en una herramienta comercial normal en el mercado de Cricket OTT en lugar de una excepción puntual.

DAZN siguió una estrategia diferente en el mercado de Cricket OTT al construir una cartera deportiva transfronteriza en lugar de depender de una sola base de cricket. Su adquisición de Foxtel por 2,14 mil millones de USD en abril de 2025 expandió su posición en Australia y le dio un mayor control sobre la distribución de deportes premium a través de Kayo Sports y Fox Cricket. STARZPLAY fortaleció su posición concentrándose en MENA, donde los derechos exclusivos de la ICC hasta 2027 crearon una franquicia regional defendible en la transmisión premium de cricket. Estos movimientos muestran que las plataformas más sólidas no están persiguiendo todos los derechos en todas partes, sino que están ensamblando grupos dominantes donde la distribución, los precios y los datos de audiencia se refuerzan mutuamente. El mercado de Cricket OTT, por lo tanto, recompensa a las plataformas que pueden controlar los derechos premium en una región y luego profundizar la monetización a través de suscripciones, publicidad dirigida y asociaciones de distribución.

Los especialistas también están dando forma al mercado de Cricket OTT al llenar los vacíos que los titulares de derechos más grandes no siempre priorizan. FanCode reportó una base de usuarios de 160 millones y utilizó comentarios generados por inteligencia artificial, personalización y adquisición selectiva de ligas para servir a un conjunto más amplio de competiciones emergentes y geografías de cricket adyacentes. Su expansión a Bangladesh, Sri Lanka y Nepal señaló que la escala regional puede construirse a través de propiedades de cricket enfocadas en lugar de solo torneos globales de gran éxito. Las oportunidades de espacio en blanco siguen siendo más sólidas en el OTT de cricket femenino y la transmisión multilingüe impulsada por inteligencia artificial, donde los derechos se están volviendo más separables y la automatización de la producción puede mejorar la economía. En el mercado de Cricket OTT, eso deja espacio tanto para las principales plataformas integradas como para los servicios más especializados, razón por la cual la competencia sigue siendo activa aunque los derechos premium estén concentrados en un número limitado de manos.

Líderes de la Industria de Cricket OTT

-

Disney+ Hotstar Pvt. Ltd.

-

JioStar India Pvt. Ltd.

-

Amazon.com, Inc.

-

DAZN Group Limited

-

YouTube LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: La Liga Premier Europea de T20 (ETPL), la primera liga de franquicia de T20 sancionada por la ICC en Europa, firmó acuerdos de transmisión con JioStar (India), TNT Sports y HBO Max (Reino Unido y digital), y Willow TV y Cricbuzz (Estados Unidos, MENA y el Sudeste Asiático) para su temporada inaugural del 26 de agosto al 20 de septiembre de 2026.

- Julio de 2026: FanCode transmitió en exclusiva la serie T20I India vs. Zimbabue 2026 en India en asociación con los canales Unite8 Sports de Zee Entertainment, extendiendo su posición como un agregador clave de derechos digitales de cricket bilateral.

- Marzo de 2026: JioHotstar introdujo nuevas capacidades de visualización inmersiva para la Copa Mundial de T20 Masculino de la ICC 2026, incluida la transmisión en vivo vertical, la visualización en 360 grados, los feeds de múltiples cámaras y las funciones interactivas mejoradas, fortaleciendo su oferta premium de Cricket OTT.

- Marzo de 2026: Para la IPL 2026, JioStar aseguró 27 socios publicitarios en sectores que incluyen tecnología, bienes de consumo de alta rotación y electrónica de consumo, lo que refleja la creciente confianza de los anunciantes en las plataformas OTT centradas en el cricket y los modelos de monetización híbridos.

Alcance del Informe del Mercado Global de Cricket OTT

El Mercado de Cricket OTT se refiere al ecosistema de plataformas digitales de transmisión directa que transmiten contenido de cricket en vivo y bajo demanda directamente a los espectadores a través de internet. Incluye aplicaciones de suscripción, plataformas con soporte publicitario, servicios de transmisión propiedad de emisoras y agregadores deportivos que entregan partidos, resúmenes y programación relacionada en todos los dispositivos.

El Informe del Mercado de Cricket OTT está segmentado por Tipo de Contenido (Partidos Internacionales de Cricket, Ligas Regionales / Continentales de Cricket y Ligas Domésticas de Cricket), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes y Laptops y Computadoras de Escritorio), Tipo de Transmisión (Transmisión en Vivo y Transmisión bajo Demanda) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Partidos Internacionales de Cricket |

| Ligas Regionales / Continentales de Cricket |

| Ligas Domésticas de Cricket |

| Otro Tipo de Contenido |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Laptops y Computadoras de Escritorio |

| Otro Tipo de Dispositivo |

| Transmisión en Vivo |

| Transmisión bajo Demanda |

| Otro Tipo de Transmisión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Contenido | Partidos Internacionales de Cricket | |

| Ligas Regionales / Continentales de Cricket | ||

| Ligas Domésticas de Cricket | ||

| Otro Tipo de Contenido | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Laptops y Computadoras de Escritorio | ||

| Otro Tipo de Dispositivo | ||

| Por Tipo de Transmisión | Transmisión en Vivo | |

| Transmisión bajo Demanda | ||

| Otro Tipo de Transmisión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de Cricket OTT?

Se proyecta que el tamaño del mercado de Cricket OTT sea de 8,81 mil millones de USD en 2026 y se espera que alcance los 18,58 mil millones de USD en 2031, creciendo a una CAGR del 16,10% de 2026 a 2031.

¿Qué categoría de contenido genera más ingresos en la transmisión de cricket?

Los partidos internacionales lideran la generación de ingresos, con una participación del 48,46% en 2025, porque las series bilaterales de India y los eventos de la ICC todavía atraen la mayor concentración de audiencia premium.

¿Qué dispositivo está creciendo más rápido para la visualización de Cricket OTT?

Los televisores inteligentes son el tipo de dispositivo de más rápido crecimiento, con una CAGR del 16,36% hasta 2031, aunque los teléfonos inteligentes y tabletas todavía representaron la mayor participación de ingresos del 60,23% en 2025.

¿Por qué la transmisión en vivo sigue siendo el mayor flujo de ingresos en el cricket OTT?

La transmisión en vivo representó el 78,13% de los ingresos por tipo de transmisión en 2025 porque la visualización en tiempo real, la urgencia social y la demanda publicitaria premium siguen siendo más fuertes durante los partidos en vivo.

¿Qué región se está expandiendo más rápido en los servicios de Cricket OTT?

Se proyecta que Oriente Medio crezca a una CAGR del 16,72% hasta 2031, respaldado por la demanda de la diáspora, la creciente adopción de OTT y la concentración de la propiedad de derechos premium.

¿Qué está dando forma a la competencia entre las plataformas de transmisión de cricket?

La competencia está siendo impulsada por el control de los derechos premium, la exclusividad regional, las asociaciones de telecomunicaciones y transmisión, y las características de la plataforma como los resúmenes generados por inteligencia artificial, los comentarios en múltiples idiomas y la optimización para televisores conectados.

Última actualización de la página el: