Tamaño y Participación del Mercado de Máquinas Excavadoras de Oruga

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 33.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 43.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.42% CAGR |

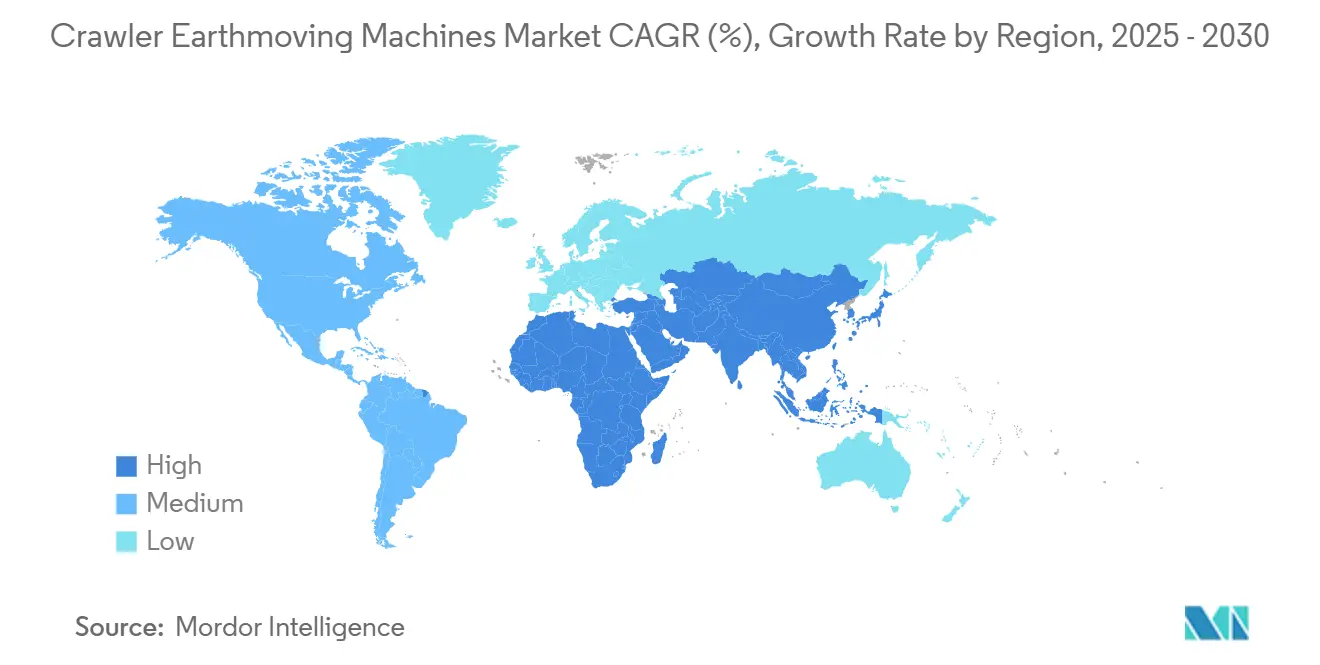

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

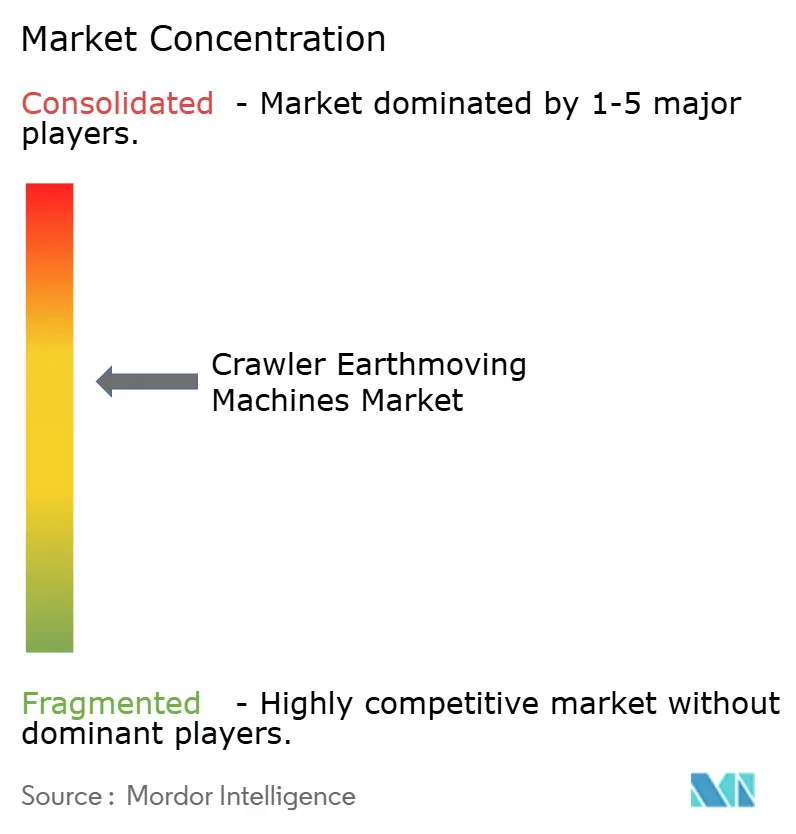

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Excavadoras de Oruga por Mordor Intelligence

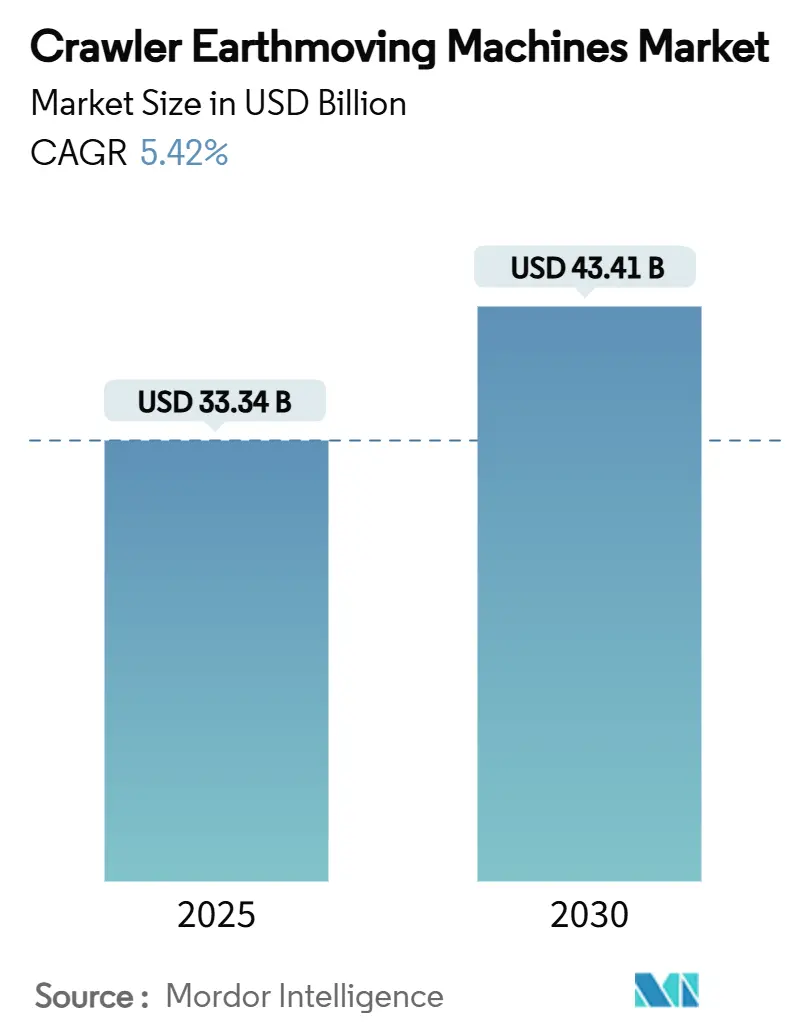

El tamaño del mercado de máquinas excavadoras de oruga se situó en 33.340 millones de USD en 2025 y se prevé que alcance los 43.410 millones de USD en 2030, avanzando a una CAGR del 5,42%. Sólidas carteras de obras públicas, la acelerada electrificación de equipos pesados y la adopción de tecnologías de modernización autónoma sustentan este impulso de crecimiento. Los presupuestos de infraestructura gubernamentales de Estados Unidos, India e Indonesia se están traduciendo en volúmenes récord de licitaciones y una clara visibilidad de pedidos, mientras que las regulaciones de cero emisiones en Europa y partes de Asia están impulsando la demanda de variantes eléctricas de batería. Las máquinas de peso medio con trenes de potencia híbridos están emergiendo como la solución puente preferida entre el diésel y la electrificación total, ayudando a los contratistas a reducir los costos de combustible sin necesidad de una infraestructura de carga extensa. Mientras tanto, la penetración del alquiler ha vuelto a los niveles previos a la pandemia, ya que los propietarios de flotas despliegan plataformas de gestión de activos habilitadas con telemática que reducen el costo total de propiedad y mejoran el tiempo de actividad. La exposición de la cadena de suministro a la volatilidad de los precios del litio y un grupo cada vez más reducido de operadores cualificados continúan configurando los criterios de adquisición, reforzando la importancia de la integración tecnológica en el manual de competitividad.

Conclusiones Clave del Informe

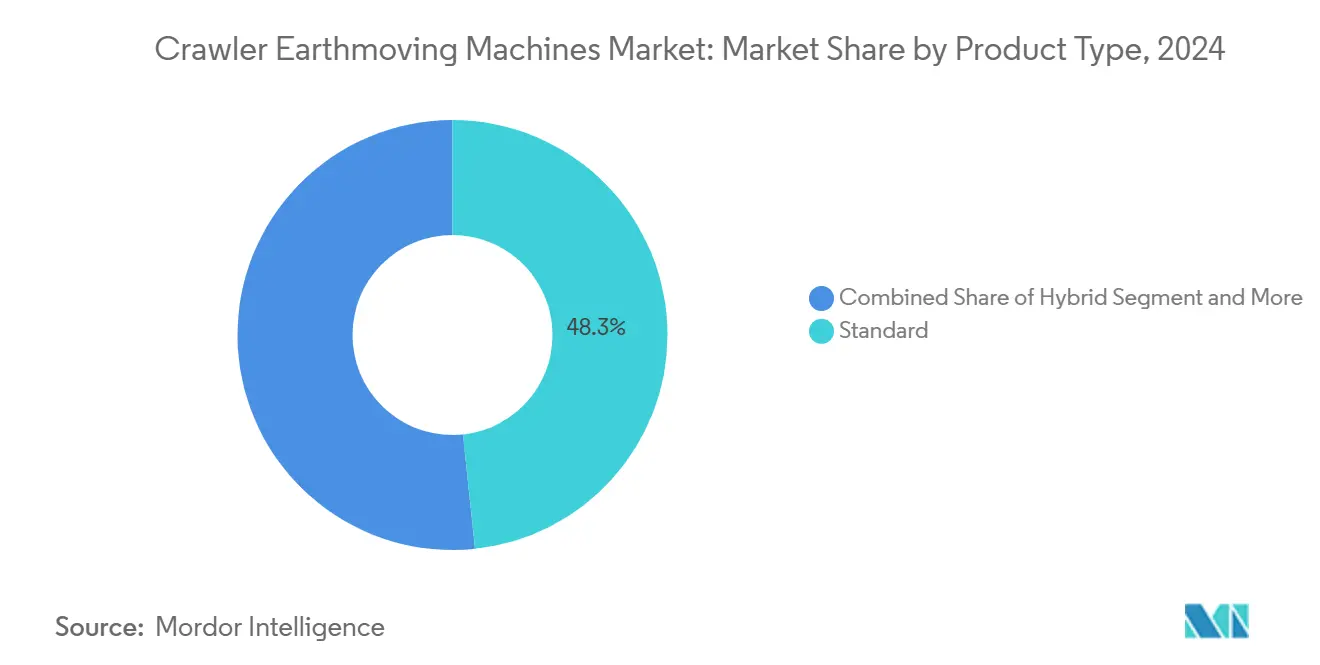

- Por tipo de producto, las excavadoras de oruga estándar representaron el 48,33% de la participación del mercado de máquinas excavadoras de oruga en 2024, mientras que se proyecta que las variantes híbridas lideren con una CAGR del 10,76% hasta 2030.

- Por capacidad de cuchara, el segmento de 2 a 4 m³ capturó el 40,97% del tamaño del mercado de máquinas excavadoras de oruga en 2024; se prevé que las unidades por debajo de 2,00 m³ registren la CAGR más rápida del 8,71% hasta 2030.

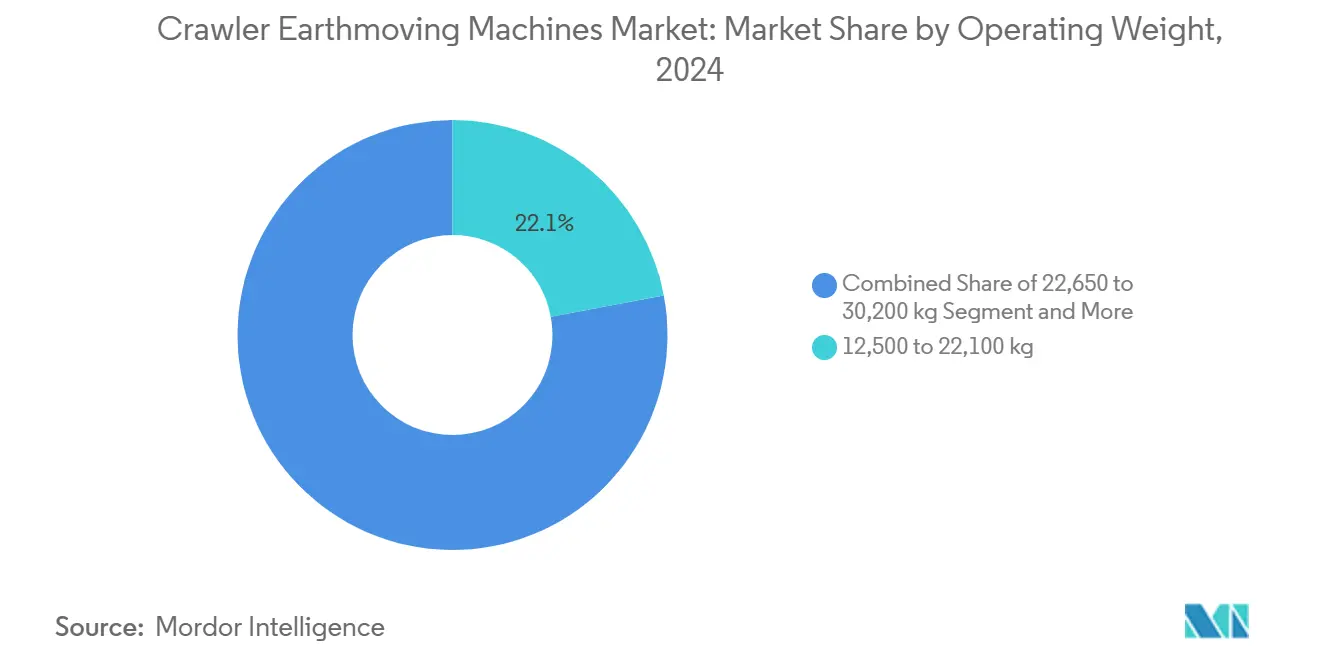

- Por peso operativo, las máquinas de la clase de 12.500 a 22.100 kg representaron el 22,06% del tamaño del mercado de máquinas excavadoras de oruga en 2024 y se están expandiendo a una CAGR del 7,84%.

- Por vertical de uso final, la construcción retuvo el 64,09% del tamaño del mercado de máquinas excavadoras de oruga en 2024; se espera que las aplicaciones mineras crezcan a una CAGR del 8,34% hasta 2030.

- Por geografía, Asia-Pacífico lideró el 42,03% de la participación del mercado de máquinas excavadoras de oruga en 2024 y avanza a una CAGR del 6,85% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas Excavadoras de Oruga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo Renovado a la Infraestructura | +1.3% | América del Norte, núcleo de Asia-Pacífico, con efectos secundarios en las cadenas de suministro globales | Mediano plazo (2 a 4 años) |

| Electrificación Rápida | +1.1% | Global, con adopción temprana en Europa y China | Largo plazo (≥ 4 años) |

| Paquetes de Telemática de Fabricantes de Equipos Originales | +0.8% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Excavación Autónoma "Robot-Dig" | +0.6% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Bastidor de Acero Verde | +0.4% | Europa, América del Norte, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de Minería a Cielo Abierto de Minerales Críticos | +0.2% | Global, concentrado en regiones ricas en recursos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo Renovado a la Infraestructura en Estados Unidos, India e Indonesia

Más de 56.000 proyectos financiados por la Ley de Inversión en Infraestructura y Empleo de Estados Unidos están en marcha, impulsando un aumento de dos dígitos en el gasto público en carreteras. Un impulso similar en India e Indonesia mantiene las carteras de pedidos llenas, con contratistas que reportan cancelaciones mínimas y una creciente utilización de equipos. La oleada actual prioriza carreteras resilientes, tránsito descarbonizado y conectividad digital, lo que requiere excavadoras de mayor precisión y preparadas tecnológicamente. Los horizontes de financiamiento estables a varios años también acortan los períodos de recuperación de la inversión para los modelos híbridos y eléctricos, acelerando los ciclos de renovación de flotas dentro del mercado de máquinas excavadoras de oruga.[1]"HOJA DE DATOS: La Administración Biden-Harris da inicio a la Semana de Infraestructura destacando los resultados históricos impulsados por la Agenda de Inversión en América del Presidente Biden", La Casa Blanca, bidenwhitehouse.archives.gov

Electrificación Rápida de Máquinas de Más de 15 Toneladas

Los prototipos eléctricos de batería que superan las 20 t ahora igualan los ciclos de trabajo diésel en proyectos urbanos, al tiempo que reducen los costos operativos hasta en un 60%. La lista de Equipos Limpios Avanzados de California ya cita cientos de modelos conformes, lo que señala vientos regulatorios favorables[2]"Equipos Limpios Avanzados", Junta de Recursos del Aire de California, arb.ca.gov. La mayor densidad energética de los iones de litio y las soluciones de carga rápida reducen la ansiedad por la autonomía, haciendo que las excavadoras eléctricas pesadas sean viables en sitios urbanos congestionados con estrictos límites de ruido y emisiones. Las hojas de ruta de los principales fabricantes de equipos originales sugieren que todas las marcas importantes ofrecerán múltiples opciones eléctricas de alto tonelaje antes de 2028, consolidando un nuevo vector de crecimiento para el mercado de máquinas excavadoras de oruga.

Paquetes de Telemática de Fabricantes de Equipos Originales que Reducen el Costo Total de Propiedad

Las excavadoras modernas se entregan con conectividad instalada en fábrica que combina geovallado, mantenimiento predictivo e informes de rendimiento automatizados. Los estándares de flotas mixtas permiten a los contratistas visualizar distintas marcas en un solo panel de control, reduciendo drásticamente la carga administrativa. Los ingresos por servicios vinculados a contratos de mantenimiento basados en datos ya superan el crecimiento de los ingresos por productos, lo que incentiva a los fabricantes de equipos originales a monetizar las garantías de tiempo de actividad. El modelo transforma las ventas únicas de equipos en relaciones de servicio recurrentes, generando fidelización de clientes a largo plazo y elevando la rentabilidad del ciclo de vida en toda la industria de máquinas excavadoras de oruga.

Kits de Modernización de Excavación Autónoma "Robot-Dig"

Los módulos de sensores y de inteligencia artificial para el mercado de posventa convierten las excavadoras convencionales en excavadoras semiautónomas capaces de realizar zanjas o nivelaciones sin la intervención continua del operador. Los inversores están volcando capital en estas plataformas de modernización, atraídos por modelos de negocio escalables que aprovechan la base instalada de millones de máquinas. Los contratistas adoptan la autonomía para mitigar la escasez de mano de obra, reducir los retrabajos y ampliar las horas de operación, reforzando la demanda de máquinas excavadoras de oruga compatibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crédito Ajustado para Préstamos | -0.8% | Global, con especial afectación a contratistas pequeños y medianos | Corto plazo (≤ 2 años) |

| Volatilidad de Materias Primas | -0.6% | Global, con concentración de la cadena de suministro en China e Indonesia | Mediano plazo (2 a 4 años) |

| Escasez de Operadores Cualificados | -0.5% | América del Norte y la Unión Europea, emergente en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inflación Salarial | -0.4% | Global, más aguda en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crédito Ajustado para Préstamos de Construcción

Las tasas de interés más altas elevan las tasas de rentabilidad mínima para los contratistas, retrasando las compras de equipos y desplazando la preferencia hacia los alquileres a corto plazo. Las empresas pequeñas sienten el impacto de manera más aguda, consolidando la demanda en favor de los actores más grandes y con mayor capitalización. El cuello de botella en el financiamiento genera un efecto secundario por el cual la demanda de equipos se desplaza hacia el alquiler en lugar de la compra, alterando la dinámica fundamental de la demanda en el mercado de excavadoras de oruga.

Volatilidad de las Materias Primas para Baterías de Iones de Litio

El litio metálico de grado batería promedió 80.354,23 USD por tonelada métrica en febrero de 2025, lo que subraya fluctuaciones de precios lo suficientemente grandes como para eliminar los ahorros de combustible proyectados en las excavadoras de oruga eléctricas[3]"Tendencias de Precios del Litio en 2025: Cómo los Mercados Emergentes Están Configurando la Oferta y la Demanda Globales", SMM Information & Technology Co., Ltd., metal.com. Con más del 70% de la capacidad de refinación global concentrada en China e Indonesia, cualquier interrupción logística o restricción a las exportaciones envía ondas de choque inmediatas a través de los productores de cátodos y celdas, trasladando los costos directamente a los materiales de fabricación de los fabricantes de equipos originales. Los fabricantes ahora negocian acuerdos de compra a varios años, invierten en empresas conjuntas en la cadena de valor ascendente o realizan pruebas piloto con química de iones de sodio para estabilizar los costos de insumos; sin embargo, las cláusulas de ajuste de precios en los contratos de suministro aún se trasladan en cascada a las cotizaciones de los usuarios finales. Los compradores de flotas enfrentan recargos impredecibles por baterías que complican los modelos de costo total de propiedad y alargan los períodos de recuperación de la inversión, especialmente en flotas de alquiler que operan con márgenes ajustados. Como cobertura, los contratistas prolongan la vida útil de las flotas diésel o se orientan hacia excavadoras híbridas hasta que los mercados de materias primas se estabilicen, moderando la adopción a corto plazo de máquinas excavadoras de oruga totalmente eléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Híbridas Ganan Terreno

Las excavadoras estándar dominaron 2024 con una participación del 48,33% en el mercado de máquinas excavadoras de oruga, testimonio de su fiabilidad probada y su soporte de servicio universal. Sin embargo, los modelos híbridos están creciendo a una CAGR del 10,76%, proporcionando hasta un 20% de ahorro de combustible sin tiempos de inactividad por carga. Los contratistas ven los híbridos como un puente de bajo riesgo hacia la electrificación total, y los programas de modernización de los fabricantes de equipos originales facilitan aún más su adopción. Los modelos de nicho, como las variantes de cola corta y de frente súper largo, sirven a sitios urbanos reducidos y a demoliciones de gran alcance, respectivamente, satisfaciendo diversas necesidades de aplicación.

La demanda de híbridos ilustra cómo las ganancias de eficiencia incrementales atraen capital incluso antes de que los mandatos de cero emisiones entren en plena vigencia. Las demostraciones de tecnología de oscilación regenerativa en plataformas de 20 t confirman la paridad de rendimiento con las máquinas diésel, al tiempo que reducen los intervalos de mantenimiento. A medida que los precios de las baterías caen, los híbridos pueden capturar una participación en expansión, reforzando su papel estratégico dentro del mercado de máquinas excavadoras de oruga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Cuchara: El Segmento Medio Domina las Aplicaciones

Las excavadoras con cucharas de 2 a 4 m³ representaron el 40,97% del tamaño del mercado de máquinas excavadoras de oruga en 2024, correspondiendo a las tareas principales de construcción de carreteras, cimentación y servicios públicos. Los modelos de pequeña capacidad por debajo de 2,00 m³ registran una CAGR del 8,71%, impulsados por los servicios públicos urbanos y la jardinería, donde la precisión y la maniobrabilidad superan al volumen de excavación bruto. Las máquinas de gran capacidad de más de 4 m³ siguen siendo vitales para la minería y las megainfraestructuras, pero enfrentan ciclos de ventas más largos vinculados a los precios de las materias primas.

La trayectoria de crecimiento de las máquinas de pequeña capacidad refleja cambios fundamentales en las características de los proyectos de construcción, con el desarrollo de relleno urbano y la modernización de servicios públicos creando demanda de equipos compactos y maniobrables. Además, el auge de los modelos eléctricos compactos subraya el impulso regulatorio hacia equipos de bajo ruido y cero emisiones en ciudades densas. Los accesorios de brazo más largo y los sistemas de acoplamiento rápido aumentan aún más la versatilidad, garantizando que las cucharas medianas mantengan su primacía en carteras de proyectos mixtos dentro de la industria de máquinas excavadoras de oruga.

Por Peso Operativo: La Clase de Peso Ligero Lidera el Crecimiento

Las máquinas de la clase de 12.500 a 22.100 kg capturaron el 22,06% de la participación del mercado de máquinas excavadoras de oruga en 2024 y se proyecta que se expandan a una CAGR del 7,84%. Ofrecen una transportabilidad óptima, manteniéndose dentro de los límites estándar de los remolques, al tiempo que ofrecen suficiente potencia hidráulica para la mayoría de los trabajos comerciales. Los contratistas prefieren la clase más ligera para gestionar proyectos diversos sin costos adicionales de permisos, lo que explica su doble papel como el segmento más grande y de más rápido crecimiento del mercado de máquinas excavadoras de oruga.

Las clases más pesadas por encima de 34.000 kg se orientan hacia la minería y las obras de movimiento de tierras a gran escala, donde la logística del sitio puede absorber el transporte especializado. Los fabricantes de equipos originales priorizan en consecuencia las actualizaciones tecnológicas, como el control de nivelación instalado en fábrica en estos modelos, garantizando altas tasas de utilización en flotas de alquiler y de propietario-operador. La excavadora hidráulica minera PC9000 de Komatsu, que representa la máquina más grande de la empresa en la clase de 900 toneladas, demuestra el extremo del espectro de peso diseñado para la eficiencia con camiones de acarreo de clase ultra.

Por Vertical de Uso Final: Las Aplicaciones Mineras se Aceleran

La construcción retuvo una participación de ingresos dominante del 64,09% en 2024, impulsada por la urbanización en curso y el estímulo gubernamental. La minería, aunque más pequeña, está creciendo a una CAGR del 8,34% a medida que la transición energética impulsa la demanda de minerales críticos. Las hojas de ruta de adquisición de los principales mineros contemplan flotas de excavadoras eléctricas de batería o preparadas para hidrógeno para cumplir los objetivos de descarbonización, impulsando lanzamientos de productos especializados.

La aceleración del segmento minero refleja cambios fundamentales en la demanda global de recursos, con la Agencia Internacional de Energía proyectando un aumento de la inversión de 45.000 millones de USD en 2023 a 800.000 millones de USD en 2040 en metales críticos. Los compromisos de gasto de capital del sector se traducen en contratos de mayor duración y ventas de repuestos de posventa premium, elevando el valor estratégico de la minería en la combinación de ingresos de los fabricantes de equipos originales. Los emparejamientos autónomos de camión-pala refuerzan aún más las sinergias, integrando excavadoras de oruga avanzadas en el corazón de los planes de minas de próxima generación y reforzando su contribución al tamaño del mercado de máquinas excavadoras de oruga.

Análisis Geográfico

Asia-Pacífico lideró el 42,03% de la participación del mercado de máquinas excavadoras de oruga en 2024 y se prevé que crezca a una CAGR del 6,85% hasta 2030. La modernización de infraestructuras de China y los planes de gasto de capital plurianuales de Indonesia se combinan para mantener altas las tasas de utilización. Los fabricantes de equipos originales regionales aprovechan las cadenas de suministro cortas para ofrecer precios competitivos y entregas rápidas, consolidando su dominio en el mercado local mientras amplían su presencia exportadora.

América del Norte sigue siendo un comprador sólido gracias al paquete federal de infraestructura de 1,2 billones de USD, que se encuentra ahora en plena fase de ejecución, con carreteras, puentes y corredores de banda ancha impulsando las horas de máquina. El impulso regulatorio hacia equipos de construcción de cero emisiones está más avanzado en la Costa Oeste, creando nichos de adopción temprana para excavadoras eléctricas de batería de 20 t. La autonomía de modernización también está escalando rápidamente a medida que los contratistas compensan la escasez de mano de obra y el aumento de los salarios.

Europa, aunque madura, está transitando del crecimiento en volumen hacia actualizaciones de valor añadido. Los documentos de licitación estipulan cada vez más límites de carbono en el ciclo de vida y compatibilidad con gemelos digitales, favoreciendo los modelos con bastidores de acero verde y telemática de interfaz de programación de aplicaciones abierta. Los incentivos para maquinaria eléctrica de bajo ruido en los países nórdicos mejoran las tasas de adopción por delante de los mandatos más amplios de la Unión Europea. El énfasis colectivo en la sostenibilidad y la digitalización sostiene los precios premium y diferencia la demanda europea dentro del mercado global de máquinas excavadoras de oruga.

Panorama Competitivo

El mercado de máquinas excavadoras de oruga sigue estando moderadamente concentrado. Caterpillar lidera, seguido de Komatsu y Hitachi Construction Machinery; sin embargo, un grupo de marcas chinas ha ascendido rápidamente gracias a precios competitivos y sólidos volúmenes domésticos. El ascenso de SANY al liderazgo global en ventas unitarias ejemplifica este cambio, respaldado por la expansión de fábricas en el extranjero que acortan los plazos de entrega.

La competencia está pivotando desde las métricas de hardware puro hacia los ecosistemas de servicios conectados. Los fabricantes de equipos originales están agrupando suscripciones de telemática, contratos de mantenimiento predictivo e interfaces preparadas para la autonomía en el punto de venta, vinculando a los clientes a plataformas de datos propietarias. Las alianzas estratégicas con especialistas en software son comunes, como se observa en las recientes integraciones de control de máquinas en 3D que simplifican los flujos de trabajo del operador. La capacidad de armonizar las competencias digitales y mecánicas es ahora un diferenciador clave en la industria de máquinas excavadoras de oruga.

La inversión también apunta a los trenes de potencia libres de emisiones. La PC9000 de Komatsu, la excavadora hidráulica más grande de la empresa, demuestra su preparación para vías de modernización completa con batería o hidrógeno, al tiempo que se combina con camiones de acarreo de clase ultra para uso minero. Lanzamientos emblemáticos similares refuerzan el posicionamiento de marca y muestran cómo los fabricantes de equipos originales de gran escala aprovechan la profundidad en investigación y desarrollo para mantenerse a la vanguardia incluso cuando los competidores de bajo costo amplían su participación. En general, el panorama equilibra la rivalidad basada en precios con el reposicionamiento impulsado por la innovación, manteniendo los márgenes bajo control pero acelerando la difusión tecnológica.

Líderes de la Industria de Máquinas Excavadoras de Oruga

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

SANY Heavy Industry

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Komatsu entregó su excavadora hidráulica PC9000 de 900 t a un sitio de arenas petrolíferas en Canadá, ampliando la familia de productos de clase ultra.

- Marzo de 2025: Bobcat presentó modelos de 23 t y 25 t con motores de Nivel 4 y cuatro modos de potencia para mayor eficiencia de combustible.

- Marzo de 2025: Volvo Construction Equipment se asoció con una empresa de tecnología de control para integrar la guía de máquinas en 3D en su línea de excavadoras.

- Marzo de 2025: Caterpillar lanzó la variante de pala frontal Cat 395 orientada a aplicaciones mineras y de cantera de alta productividad.

Alcance del Informe Global del Mercado de Máquinas Excavadoras de Oruga

| Estándar |

| Híbrido |

| Cola Corta |

| Frente Súper Largo |

| 0,3 a 2 m³ (Pequeño) |

| 2 a 4 m³ (Medio) |

| Más de 4 m³ (Grande) |

| 12.500 a 22.100 kg |

| 22.650 a 30.200 kg |

| 34.300 a 45.750 kg |

| 51.000 a 70.650 kg |

| 78.500 a 93.300 kg |

| 95.900 kg y Más |

| Construcción |

| Minería |

| Silvicultura y Agricultura |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Estándar | |

| Híbrido | ||

| Cola Corta | ||

| Frente Súper Largo | ||

| Por Capacidad de Cuchara | 0,3 a 2 m³ (Pequeño) | |

| 2 a 4 m³ (Medio) | ||

| Más de 4 m³ (Grande) | ||

| Por Peso Operativo | 12.500 a 22.100 kg | |

| 22.650 a 30.200 kg | ||

| 34.300 a 45.750 kg | ||

| 51.000 a 70.650 kg | ||

| 78.500 a 93.300 kg | ||

| 95.900 kg y Más | ||

| Por Vertical de Uso Final | Construcción | |

| Minería | ||

| Silvicultura y Agricultura | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas excavadoras de oruga?

El tamaño del mercado de máquinas excavadoras de oruga alcanzó los 33.340 millones de USD en 2025 y se prevé que ascienda a 43.410 millones de USD en 2030.

¿Cuál es la tasa de crecimiento esperada para las excavadoras de oruga durante los próximos cinco años?

Se proyecta que la demanda agregada crezca a una CAGR del 5,42% durante el período 2025-2030.

¿Qué región contribuirá más a las ventas futuras?

Asia-Pacífico está destinada a seguir siendo el principal motor de crecimiento, expandiéndose a una CAGR del 6,85% respaldada por el gasto sostenido en obras públicas y la rápida urbanización.

¿Son las excavadoras eléctricas de batería comercialmente viables para aplicaciones de trabajo pesado?

Sí. Los modelos de más de 20 t ahora igualan el rendimiento diésel en proyectos urbanos, al tiempo que se benefician de menores costos de energía y mantenimiento, especialmente en jurisdicciones con incentivos de cero emisiones.

¿Qué segmento de máquinas crece más rápido por peso operativo?

Las unidades de la clase de 12.500 a 22.100 kg lideran tanto en participación de mercado con el 22,06% como en crecimiento previsto con una CAGR del 7,84%, gracias a su equilibrio entre potencia y transportabilidad.

¿Cómo están diferenciando sus ofertas los fabricantes de equipos?

Los fabricantes de equipos originales agrupan cada vez más telemática, mantenimiento predictivo y capacidades preparadas para la autonomía, desplazando la competencia del hardware puro hacia ecosistemas de servicios integrados.

Última actualización de la página el: