Tamaño y Participación del Mercado de Sensores de Cigüeñal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Cigüeñal por Mordor Intelligence

El tamaño del mercado de sensores de cigüeñal alcanzó los USD 1.800 millones en 2025 y se proyecta que se expanda a una CAGR del 7,96% hasta los USD 2.640 millones en 2030, lo que refleja el endurecimiento de las normativas globales de emisiones y el impulso de la industria automotriz hacia controles de motor más refinados. El mayor escrutinio regulatorio obliga a los fabricantes de equipos originales a adoptar tecnologías de detección más precisas que mejoran el tiempo de combustión, reducen las emisiones del tubo de escape y apoyan los trenes de potencia híbridos. Las estrategias de reducción del tamaño del motor, turboalimentación y desactivación de cilindros incrementan aún más la demanda de sensores, ya que cada táctica depende de datos precisos del ángulo del cigüeñal para sincronizar la inyección de combustible y los eventos de encendido. La electrificación, especialmente en arquitecturas híbridas suaves y completas, sostiene la demanda a corto plazo porque los híbridos aún operan motores de combustión interna que requieren un control aún más estricto durante los frecuentes ciclos de arranque y parada. Los proveedores capaces de garantizar estabilidad a altas temperaturas y compatibilidad electromagnética obtienen una ventaja competitiva a medida que aumenta la densidad de la electrónica en el vehículo. Mientras tanto, la volatilidad de los semiconductores obliga a los fabricantes de automóviles a obtener plataformas de sensores de fuentes duales o a renegociar reservas de capacidad a largo plazo con las fundiciones de chips, favoreciendo a los proveedores integrados verticalmente que gestionan el ensamblaje de paquetes y el silicio de front-end bajo un mismo techo.

Conclusiones Clave del Informe

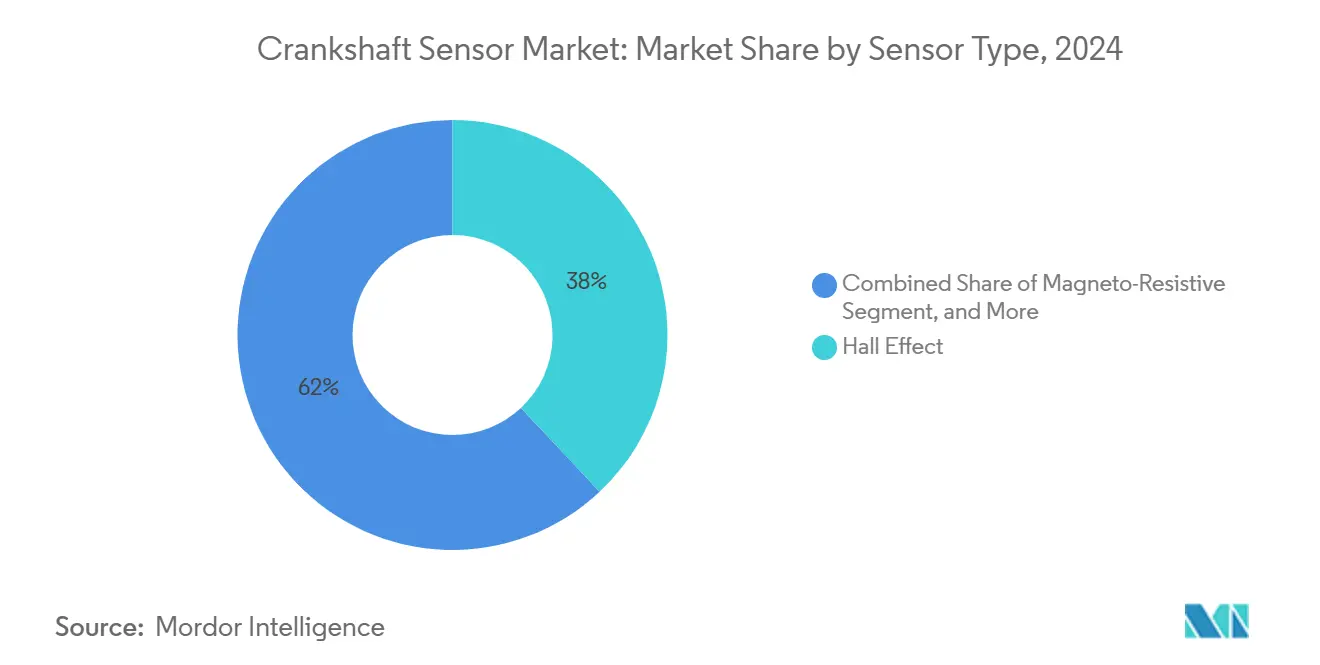

- Por tipo de sensor, los sensores de Efecto Hall mantuvieron una participación de ingresos del 38% en 2024, mientras que se proyecta que los sensores Magneto-Resistivos crezcan a una CAGR del 8,21% hasta 2030.

- Por aplicación, los vehículos de pasajeros representaron el 46% de la demanda en 2024, mientras que los vehículos eléctricos e híbridos lideraron el crecimiento con una CAGR del 9,21% hasta 2030.

- Por tecnología, los sensores digitales capturaron el 51% de la participación de mercado en 2024, mientras que los sensores inteligentes con electrónica integrada avanzan a una CAGR del 9,83% hacia 2030.

- Por tipo de vehículo, los motores de gasolina lideraron con una participación del 44% en 2024, mientras que los vehículos eléctricos híbridos registraron la CAGR más rápida del 8,94% hasta 2030.

- Por canal de distribución, las ventas OEM dominaron con una participación del 82% en 2024 y se prevé que se expandan a una CAGR del 8,55% hasta 2030.

- Por industria del usuario final, los fabricantes de automóviles controlaron el 69% de los ingresos en 2024, y se espera que el mismo segmento registre la CAGR más alta del 9,55% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 34,56% de la participación del mercado de sensores de cigüeñal en 2024 y se proyecta que crezca a una CAGR del 10,01% hasta 2030.

Tendencias e Información del Mercado Global de Sensores de Cigüeñal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la electrificación en vehículos ligeros | +2.10% | Global, con ganancias tempranas en China, Europa y California | Mediano plazo (2-4 años) |

| Endurecimiento de las normas globales de emisiones | +1.80% | Global, con la norma Euro 7 de la UE y la EPA MY2027-2032 a la vanguardia | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los trenes de potencia habilitados para ADAS | +1.50% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas de arranque-generador integrado | +1.20% | Global, con enfoque inicial en segmentos premium | Largo plazo (≥ 4 años) |

| Creciente demanda de mantenimiento predictivo en telemática de flotas | +0.80% | Flotas comerciales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Surgimiento de estrategias de desactivación de cilindros en motores turbo | +0.60% | Global, concentrado en motores de gasolina de vehículos ligeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Electrificación en Vehículos Ligeros

Los trenes de potencia híbridos y híbridos enchufables dependen de reinicios repetidos del motor, avance en modo solo eléctrico y desaceleración regenerativa, cada uno de los cuales exige retroalimentación del ángulo del cigüeñal en submilisegundos para mantener los eventos de combustión sincronizados con el par del motor. La evaluación del impacto regulatorio de la EPA para los años modelo 2027-2032 confirma que las configuraciones híbridas alcanzan sus objetivos de economía de combustible solo cuando los sensores proporcionan datos angulares precisos para permitir el calentamiento del catalizador asistido eléctricamente y el control rápido de la combustión en lazo cerrado.[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisiones Multicontaminantes para los Años Modelo 2027–2032," epa.gov Como resultado, los fabricantes de automóviles especifican sensores de cigüeñal de doble redundancia con autodiagnóstico en chip para superar las auditorías de seguridad funcional ISO 26262, creando un potencial de volumen adicional para los proveedores que ofrecen paquetes integrados con clasificación para operación continua a 150 °C.

Endurecimiento de las Normas Globales de Emisiones

La EPA apunta a un promedio de flota de 85 g mi⁻¹ de CO₂ para 2032, mientras que el próximo protocolo Nacional VII de China y el marco Euro 7 de Europa establecen umbrales comparables que obligan a la optimización de la combustión más allá de las normas anteriores.[2]Agencia de Protección Ambiental, "Requisitos de Diagnóstico a Bordo," ecfr.gov La distribución variable avanzada de válvulas y los modos de combustión pobre dependen de la fase del cigüeñal en tiempo real, lo que lleva a los OEM a adoptar elementos de detección magneto-resistivos que mantienen la precisión en gradientes de temperatura extremos. En paralelo, los diagnósticos a bordo ahora requieren verificaciones continuas de integridad eléctrica, por lo que los fabricantes de sensores integran acondicionadores de señal digital, lo que eleva tanto la complejidad del producto como el precio de venta promedio.

Rápido Crecimiento de los Trenes de Potencia Habilitados para ADAS

Los lanzamientos de conducción automatizada de Nivel 3 de SAE vinculan los subsistemas de tracción, frenado y propulsión a través de controladores de dominio central. Cualquier error de sincronización en el cigüeñal puede propagarse en un desalineamiento de la vectorización de par, por lo que los OEM imponen estándares más estrictos de compatibilidad electromagnética y diagnóstico en los sensores de posición.[3]SAE International, "¿Están los Sensores Actuales Listos para la Conducción Automatizada de Próximo Nivel?" sae.org La demanda se desplaza así hacia sensores digitales o inteligentes con latencia determinista y verificaciones de redundancia cíclica integradas, beneficiando a los proveedores que codiseñan la lógica ASIC y los componentes magnéticos.

Arquitecturas de Arranque-Generador Integrado

Los híbridos suaves de cuarenta y ocho voltios acoplan arranque-generadores accionados por correa directamente a la polea del cigüeñal, lo que expone los sensores a campos electromagnéticos más intensos. El lanzamiento en 2024 de Infineon Technologies AG de circuitos integrados de Efecto Hall reforzados para tales entornos ilustra la adaptación del mercado.[4]Infineon Technologies AG, "Nuevos Circuitos Integrados Hall de 48 Voltios para Híbridos Suaves," infineon.com A medida que los sistemas integrados proliferan en los modelos premium, los requisitos de imanes de alta temperatura y tolerancias de ensamblaje más estrictas elevan los costos de la lista de materiales, pero también aumentan los costos de cambio para los fabricantes de automóviles, estabilizando así los contratos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de semiconductores automotrices | -1.40% | Global, con impacto particular en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en automóviles de pasajeros del mercado masivo | -0.90% | Núcleo en Asia-Pacífico, con efectos secundarios en mercados emergentes | Mediano plazo (2-4 años) |

| Ciclos de reemplazo lentos en vehículos comerciales | -0.70% | Mercados globales de vehículos comerciales | Largo plazo (≥ 4 años) |

| Estandarización limitada de datos de posventa para trenes de potencia de vehículos eléctricos | -0.50% | Global, con impacto temprano en los mercados líderes en vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Semiconductores Automotrices

El aumento en el contenido de silicio de los vehículos incrementa la vulnerabilidad a las interrupciones en las fábricas de obleas. Dado que los sensores de cigüeñal ahora incorporan núcleos DSP y memoria no volátil, compiten con los procesadores ADAS por los mismos nodos de proceso de grado automotriz de 180 nm y 130 nm. Los proveedores con producción de front-end cautiva o acuerdos de múltiples fuentes pueden mitigar las brechas de producción y asegurar una mayor prioridad de asignación durante las escaseces, fortaleciendo así su poder de fijación de precios.

Sensibilidad al Precio en Automóviles de Pasajeros del Mercado Masivo

Aunque los sensores avanzados mejoran la eficiencia del tren de potencia, los vehículos de gama de entrada en India, la ASEAN y América Latina siguen siendo sensibles al costo. Los fabricantes de automóviles equilibran el cumplimiento de las emisiones con la asequibilidad, retrasando la adopción de dispositivos magneto-resistivos premium en favor de diseños maduros de Efecto Hall hasta que entren en vigor normas locales más estrictas. Los proveedores abordan la asequibilidad mediante la miniaturización del marco de plomo, el bobinado automatizado de bobinas y la reutilización de plataformas en familias de motores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Precisión Magneto-Resistiva Gana Impulso

Los dispositivos Magneto-Resistivos capturaron un impulso de CAGR del 8,21% hasta 2030 gracias a la detección angular de alta resolución que satisface la calibración de combustión híbrida. Los sensores de Efecto Hall, no obstante, mantuvieron un liderazgo de ingresos del 38% en 2024 debido a las economías de escala y la validación generalizada en plataformas de motores de combustión interna. El tamaño del mercado de sensores de cigüeñal para la tecnología de Efecto Hall sigue siendo significativo a medida que los programas heredados se extienden hacia las regiones emergentes. El acondicionamiento de señal digital en los chips magneto-resistivos de próxima generación reduce la deriva electromagnética y permite características de autocomprobación intrínsecas que agilizan las auditorías ISO 26262. Mientras tanto, las variantes de captación magnética e inductivas continúan sirviendo a los motores de servicio pesado donde la vibración y la contaminación por aceite limitan las opciones basadas en óptica. Los proveedores aprovechan las huellas compatibles con versiones anteriores para ofrecer actualizaciones magneto-resistivas de reemplazo directo que comparten estándares de conector con los predecesores de Efecto Hall, facilitando la migración de los OEM y defendiendo las bases instaladas.

Los cambios en la combinación de sensores se derivan de la electrificación del tren de potencia y los controles de emisiones que reducen el error de sincronización permisible. Las marcas premium experimentan con topologías magneto-resistivas de doble pista que proporcionan datos de posición tanto incremental como absoluta, potenciando el análisis de velocidad del cigüeñal en tiempo real para la mitigación de detonaciones. Los dispositivos analógicos persisten en los automóviles de pasajeros de bajo costo, aunque su participación disminuye gradualmente a medida que las curvas de costos de semiconductores favorecen la conversión digital. Los sensores ópticos permanecen en un nicho, preferidos por los equipos de automovilismo que exigen precisión de microgrados, pero limitados por la sensibilidad a los residuos. A lo largo del horizonte de pronóstico, las plataformas magneto-resistivas e inteligentes de Efecto Hall emergen como dos pilares, consolidando las hojas de ruta de los proveedores y amplificando el mercado global de sensores de cigüeñal.

Por Aplicación: El Impulso de los Vehículos Híbridos Remodela la Demanda

Los vehículos de pasajeros representaron el 46% de los envíos globales en 2024, ya que las plataformas de vehículos ligeros integraron un mayor número de sensores para el arranque y parada y la compresión variable. Los vehículos eléctricos e híbridos ofrecen la CAGR más rápida del 9,21%, impulsando el desarrollo de paquetes de cigüeñal a medida que son tolerantes a las interferencias electromagnéticas de alta tensión. Los planes de validación de los OEM ahora ubican los prototipos de sensores dentro de los compartimentos de baterías para caracterizar el acoplamiento de campo en las primeras etapas de los ciclos de diseño, un nivel de servicio liderado por Bosch y Continental. Se espera que los vehículos comerciales mantengan una expansión de un solo dígito medio, impulsada por los mandatos de mantenimiento predictivo habilitados por telemática dentro de los contratos de flota. Los motores en camiones de basura o furgonetas de reparto urbano despliegan conjuntos de sensores de doble sellado para sobrevivir al ciclado térmico frecuente junto con el hardware de frenado regenerativo.

Los vientos regulatorios en contra impulsan el subconjunto híbrido del mercado de sensores de cigüeñal, aunque los vehículos eléctricos de batería completa sí eliminan ciertos sensores de motor por completo. Los proveedores cubren su exposición ampliando la amplitud de su cartera, añadiendo dispositivos de posición del rotor y velocidad de rueda que llenan las brechas de ingresos a medida que proliferan los vehículos puramente eléctricos. En los canales de posventa, el aumento de la edad promedio de los vehículos y las garantías más largas del tren de potencia crean una cadencia de reemplazo constante, preservando el volumen incluso a medida que evoluciona el contenido de sensores en los vehículos nuevos.

Por Tecnología: Las Arquitecturas Digitales e Inteligentes Dominan

Las configuraciones digitales representaron una participación del 51% en 2024 porque están diseñadas para resistir el ruido electromagnético inherente a los buses de 48 voltios e inversores. Los sensores inteligentes con microcontroladores integrados avanzan a una CAGR del 9,83%, integrando análisis en el borde que detectan la deriva de la firma magnética antes de una falla catastrófica. La participación del mercado de sensores de cigüeñal para los tipos analógicos se reduce a los segmentos enfocados en el costo en el sur de Asia y África.

La memoria flash integrada permite umbrales programables en campo, reduciendo el número de referencias para plataformas multinacionales y simplificando la homologación global. El lanzamiento en 2024 de Continental de sensores digitales multiprotocolo ejemplifica la flexibilidad entre dominios, ya que se comunican ya sea mediante SENT o PSI5, dependiendo del firmware de la ECU anfitriona. Las actualizaciones regulatorias que exigen la detección de fallas de línea consolidan aún más el cambio hacia dispositivos inteligentes, generando ingresos incrementales a través de diagnósticos de valor añadido.

Por Tipo de Vehículo: Los Motores de Gasolina Mantienen su Escala Durante la Transición

Los programas de gasolina mantuvieron una participación de mercado del 44% en 2024, anclados por la adopción generalizada en América del Norte, Europa y Japón. El tamaño del mercado de sensores de cigüeñal para las configuraciones eléctricas híbridas crece más rápido porque estos trenes de motriz duplican el número de eventos de arranque del motor y amplifican los requisitos de precisión de sincronización. La adopción de diésel se suaviza en los automóviles de pasajeros ligeros, pero sigue siendo fundamental en los segmentos de servicio pesado y todoterreno, donde la electrificación sigue siendo costosa.

Los proveedores adaptan los sensores específicos para diésel con carcasas reforzadas para soportar una mayor vibración torsional. Los vehículos totalmente eléctricos eliminan por completo los disparadores de cigüeñal convencionales, pero los proveedores compensan el volumen perdido reposicionando su experiencia en magnéticos hacia sensores de rotor o resolver que sirven a las aplicaciones de accionamiento de motores. Las divulgaciones de hojas de ruta técnicas de los OEM sugieren que los motores de gasolina continuarán anclando la producción global de vehículos ligeros más allá de 2030, dando a los proveedores un margen para amortizar la I+D de próxima generación en Efecto Hall y magneto-resistivos.

Por Canal de Distribución: El Dominio OEM se Fortalece

Los contratos OEM representaron el 82% de los envíos en 2024, lo que refleja la integración de las cadenas de suministro y el riguroso proceso de aprobación para las piezas de producción. El tamaño del mercado de sensores de cigüeñal que fluye a través de los canales de posventa aumenta moderadamente a medida que la edad de los vehículos aumenta en las regiones clave y los diagnósticos electrónicos ayudan a los talleres de reparación independientes a identificar fallas emergentes. La expansión de referencias de Standard Motor Products en 2024 subraya la demanda de reemplazo sostenida a pesar de los cambios en el tren de motriz.

Las plataformas de comercio electrónico en los Estados Unidos y Europa aumentan la transparencia de precios, presionando a las marcas independientes a publicar curvas de operación y catálogos de referencias cruzadas. Mientras tanto, los departamentos de compras de los OEM impulsan iniciativas de reducción de costos mientras aceptan precios premium por sensores inteligentes que reducen las reclamaciones de garantía a través de análisis predictivos.

Por Industria del Usuario Final: Los Fabricantes de Automóviles Impulsan el Volumen, las Flotas Impulsan la Inteligencia

Los fabricantes de automóviles absorbieron el 69% de la demanda total en 2024, impulsando la estandarización de sensores a nivel de plataforma para reducir la complejidad del ensamblaje. Los talleres de reparación de automóviles y los centros de servicio constituyen el bloque de uso secundario, impulsado por diagnósticos más complejos que fomentan el reemplazo proactivo. La maquinaria industrial, aunque modesta en participación, valora la clasificación de temperatura extendida y la robustez mecánica para los generadores de respaldo estacionarios que enfrentan normas de emisiones más estrictas de la EPA.

Los proveedores están adoptando ahora protocolos de salida configurables, lo que permite que su hardware sirva tanto a las redes CAN automotrices como a los controladores Modbus industriales. Al integrar dicha flexibilidad en sus productos, los proveedores pueden atender diversos requisitos de aplicación en múltiples industrias. Este cambio no solo amplía su alcance de mercado, sino que también elimina la necesidad de nuevas herramientas de producción, reduciendo costos y mejorando la eficiencia operativa. Además, permite a los proveedores responder de manera más efectiva a las demandas cambiantes de los clientes y los avances tecnológicos.

Análisis Geográfico

La región de Asia-Pacífico continuó manteniendo el 34,56% de los ingresos globales en 2024 y registró una CAGR líder del 10,01% de 2024 a 2030. Los OEM chinos están acelerando la adopción de sensores magneto-resistivos para cumplir con los estándares Nacional VI y el próximo VII, al tiempo que despliegan híbridos de 48 voltios en segmentos de SUV compactos. Los proveedores locales de Nivel 1 aprovechan las fábricas de obleas nacionales para asegurar la asignación, aunque las marcas globales mantienen una ventaja competitiva a través de la madurez del proceso y la calidad probada. La diversificación de la cadena de suministro traslada el ensamblaje de bajo costo a Vietnam y Tailandia, amortiguando a las empresas contra la inflación salarial en la China costera.

América del Norte, aún dominada por los modelos de gasolina de vehículos ligeros, sostiene un crecimiento de un solo dígito medio bajo el marco MY2027-2032 de la EPA. La alta adopción de camionetas con arranque-generadores integrados eleva el número de sensores por vehículo, compensando la penetración gradual de los vehículos eléctricos. Las ventas de posventa prosperan a medida que la edad promedio de la flota supera los 12 años, manteniendo los volúmenes de reemplazo resilientes.

Europa sigue siendo un centro de innovación gracias a las implementaciones progresivas del Euro 7 y una sólida combinación de vehículos premium. Los OEM lideran en el despliegue de sensores inteligentes, requiriendo que los proveedores validen las métricas de seguridad funcional bajo los protocolos TÜV. Sin embargo, los volúmenes regionales quedan por detrás de Asia-Pacífico debido a una recuperación más lenta de la producción de vehículos.

Oriente Medio y África junto con América del Sur registran contribuciones menores pero constantes, impulsadas por calendarios de emisiones más relajados y una gran afluencia de importaciones usadas. Los ensambladores locales aún adoptan la tecnología de Efecto Hall debido a la priorización de costos, aunque los reguladores anuncian una futura alineación con los equivalentes del Euro 5, abriendo caminos para la adopción gradual de soluciones de detección de mayor calidad. La volatilidad cambiaria y la infraestructura de servicios limitada restringen la adopción inmediata de sensores inteligentes, pero proporcionan oportunidades a largo plazo a medida que se expanden los modelos de flotas conectadas.

Panorama Competitivo

El mercado de sensores de cigüeñal exhibe una concentración moderada. Bosch, Continental y DENSO suministran colectivamente aproximadamente el 45% del volumen global manteniendo amplias gamas de productos y acuerdos de plataforma a largo plazo con los principales fabricantes de automóviles. Bosch amplió su catálogo de posventa con 100 nuevas referencias en noviembre de 2024, señalando un compromiso con los canales de reemplazo. Continental está lanzando 700 piezas avanzadas de gestión de motor para 2025, dirigidas a híbridos e híbridos suaves. DENSO se asocia con fabricantes de automóviles chinos para codesarrollar módulos de detección adaptados a los requisitos del Nacional VII.

Los competidores de segundo nivel, como Infineon Technologies AG, Sensata Technologies Holding plc y STMicroelectronics N.V., se diferencian a través de su destreza en el diseño y empaquetado de ASIC. La adquisición por parte de STMicroelectronics N.V. de los activos MEMS de NXP Semiconductors N.V. por USD 950 millones en septiembre de 2024 refuerza su hoja de ruta de sensores inteligentes y asegura capacidad de micromaquinado cautiva. Mientras tanto, Standard Motor Products se enfoca en la amplitud de las referencias de posventa para asegurar espacio en estantes en cadenas minoristas y portales de comercio electrónico.

La resiliencia de la cadena de suministro es un eje competitivo emergente. Los proveedores con frentes de obleas multirregionales o asociaciones cercanas con fundiciones reducen los choques de asignación, ganando preferencia entre los fabricantes de automóviles cautelosos ante las interrupciones de producción. La diversificación de la cartera hacia sensores de posición del rotor centrados en vehículos eléctricos también cubre la contracción del volumen de motores de combustión interna a largo plazo. Las barreras de propiedad intelectual centradas en el diseño de circuitos magnéticos y los encapsulantes de grado automotriz restringen la entrada de nuevos competidores a pesar de la aparente simplicidad de los componentes.

Líderes de la Industria de Sensores de Cigüeñal

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc. (Delphi Technologies)

Hitachi Astemo Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: STMicroelectronics N.V. anunció la adquisición del negocio de sensores MEMS de NXP Semiconductors N.V. por hasta USD 950 millones, que abarca sensores de seguridad automotriz para airbags y dinámica vehicular, así como sensores de monitoreo para presión de neumáticos y gestión de motor, y sensores de presión industrial y acelerómetros. Se espera que la transacción se cierre en el primer semestre de 2026.

- Mayo de 2025: DENSO Corporation y ROHM Semiconductor han alcanzado un acuerdo básico para establecer una asociación estratégica de semiconductores, enfocada en integrar la experiencia en diseño de sistemas automotrices con tecnologías de circuitos integrados analógicos para apoyar la electrificación de vehículos, la conducción automatizada y las aplicaciones de vehículos conectados. Los planes incluyen considerar el fortalecimiento de los vínculos de capital.

- Marzo de 2025: Tamagawa Seiki inauguró su séptima fábrica, Tamagawa Vietnam, en la provincia de Quang Ninh con una inversión de USD 35 millones a USD 35,75 millones, especializada en sensores de ángulo para motores de vehículos eléctricos con una capacidad anual estimada de 14,49 millones de unidades y un empleo de aproximadamente 1.000 trabajadores, posicionando la instalación como un centro global de manufactura y distribución.

- Febrero de 2025: Senstronic adquirió una participación mayoritaria en la empresa especialista en sensores alemana Metallux AG, combinando la experiencia de Senstronic en tecnologías de sensores inductivos, magnéticos, capacitivos y optoelectrónicos con los sensores de tecnología de película gruesa de Metallux para aplicaciones de presión, lineales y rotativas, manteniendo Metallux su independencia operativa y la gestión existente.

Alcance del Informe Global del Mercado de Sensores de Cigüeñal

El Informe del Mercado de Sensores de Cigüeñal está Segmentado por Tipo de Sensor (Sensores de Efecto Hall, Sensores de Captación Magnética, Sensores Inductivos, Sensores Ópticos, Sensores Magneto-Resistivos), Aplicación (Vehículos de Pasajeros, Vehículos Comerciales, Vehículos Eléctricos e Híbridos, Otros), Tecnología (Sensores Analógicos, Sensores Digitales, Sensores Inteligentes con Electrónica Integrada), Tipo de Vehículo (Vehículos de Gasolina, Vehículos Diésel, Vehículos Eléctricos, Vehículos Eléctricos Híbridos), Canal de Distribución (OEM, Posventa), Industria del Usuario Final (Fabricantes de Automóviles, Talleres de Reparación de Automóviles y Centros de Servicio, Fabricantes de Maquinaria Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores de Efecto Hall |

| Sensores de Captación Magnética |

| Sensores Inductivos |

| Sensores Ópticos |

| Sensores Magneto-Resistivos |

| Vehículos de Pasajeros |

| Vehículos Eléctricos y Vehículos Híbridos |

| Vehículos Comerciales (Camiones, Autobuses, Maquinaria Pesada) |

| Otras Aplicaciones (Automovilismo, Motores Industriales) |

| Sensores Digitales |

| Sensores Analógicos |

| Sensores Inteligentes con Electrónica Integrada |

| Vehículos Diésel |

| Vehículos de Gasolina |

| Vehículos Eléctricos |

| Vehículos Eléctricos Híbridos |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| Fabricantes de Automóviles |

| Fabricantes de Maquinaria Industrial |

| Talleres de Reparación de Automóviles y Centros de Servicio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sensor | Sensores de Efecto Hall | |

| Sensores de Captación Magnética | ||

| Sensores Inductivos | ||

| Sensores Ópticos | ||

| Sensores Magneto-Resistivos | ||

| Por Aplicación | Vehículos de Pasajeros | |

| Vehículos Eléctricos y Vehículos Híbridos | ||

| Vehículos Comerciales (Camiones, Autobuses, Maquinaria Pesada) | ||

| Otras Aplicaciones (Automovilismo, Motores Industriales) | ||

| Por Tecnología | Sensores Digitales | |

| Sensores Analógicos | ||

| Sensores Inteligentes con Electrónica Integrada | ||

| Por Tipo de Vehículo | Vehículos Diésel | |

| Vehículos de Gasolina | ||

| Vehículos Eléctricos | ||

| Vehículos Eléctricos Híbridos | ||

| Por Canal de Distribución | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Industria del Usuario Final | Fabricantes de Automóviles | |

| Fabricantes de Maquinaria Industrial | ||

| Talleres de Reparación de Automóviles y Centros de Servicio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de sensores de cigüeñal para 2030?

Se sitúa en USD 2.900 millones y se proyecta que alcance los USD 4.210 millones para 2030.

¿Qué segmento muestra la mayor participación del mercado de monitoreo de rendimiento por tipo de dispositivo?

Los sensores de flujo másico representaron el 38,5% de los ingresos de 2024.

¿Qué geografía se está expandiendo más rápido para las soluciones de monitoreo de rendimiento?

La región de Oriente Medio y África está creciendo a una CAGR del 9,27% hasta 2030.

¿Por qué los agricultores individuales están adoptando el monitoreo de rendimiento más rápido que las corporaciones?

La caída de los precios de los sensores, el financiamiento de arrendamiento con opción a compra y las interfaces de usuario simplificadas reducen las barreras para los pequeños agricultores.

¿Qué restricción clave afecta la adopción en climas tropicales?

La alta humedad acelera la deriva de calibración de los sensores, aumentando los ciclos y costos de mantenimiento.

¿Cómo influye la monetización de créditos de carbono en la adopción de sensores?

Se requieren datos de rendimiento verificados para reclamar créditos, convirtiendo los sistemas de monitoreo en habilitadores de ingresos para las prácticas regenerativas.

Última actualización de la página el: