Tamaño y Participación del Mercado de Corbetas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

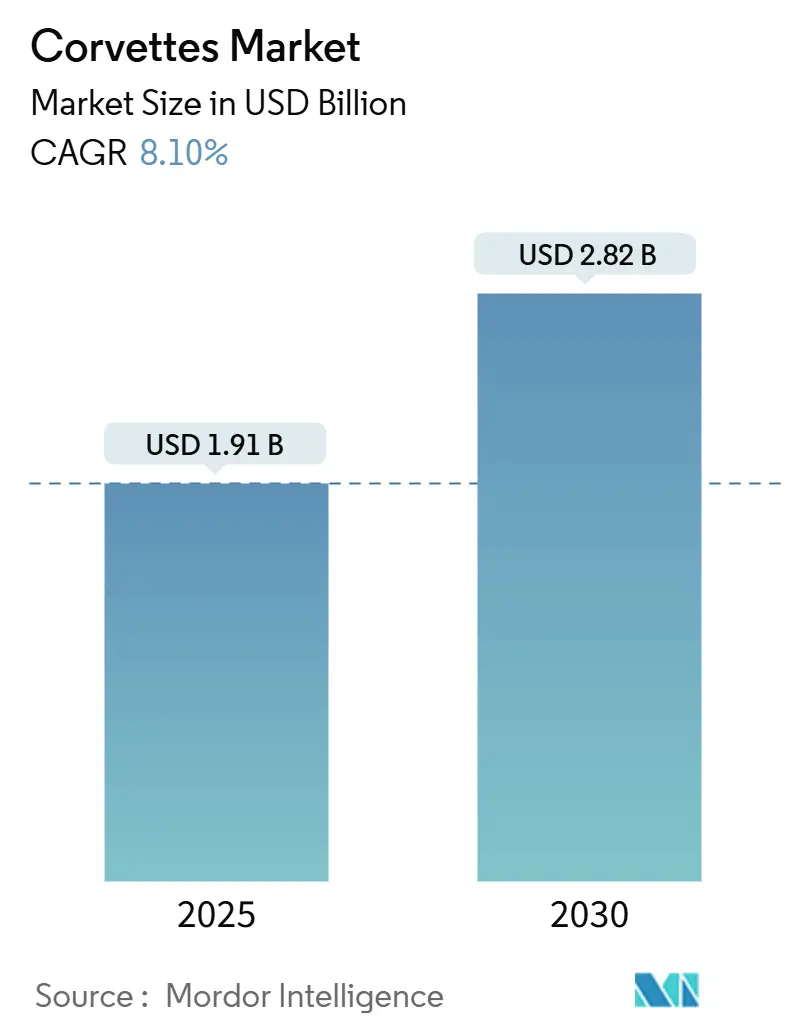

| Tamaño del Mercado (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

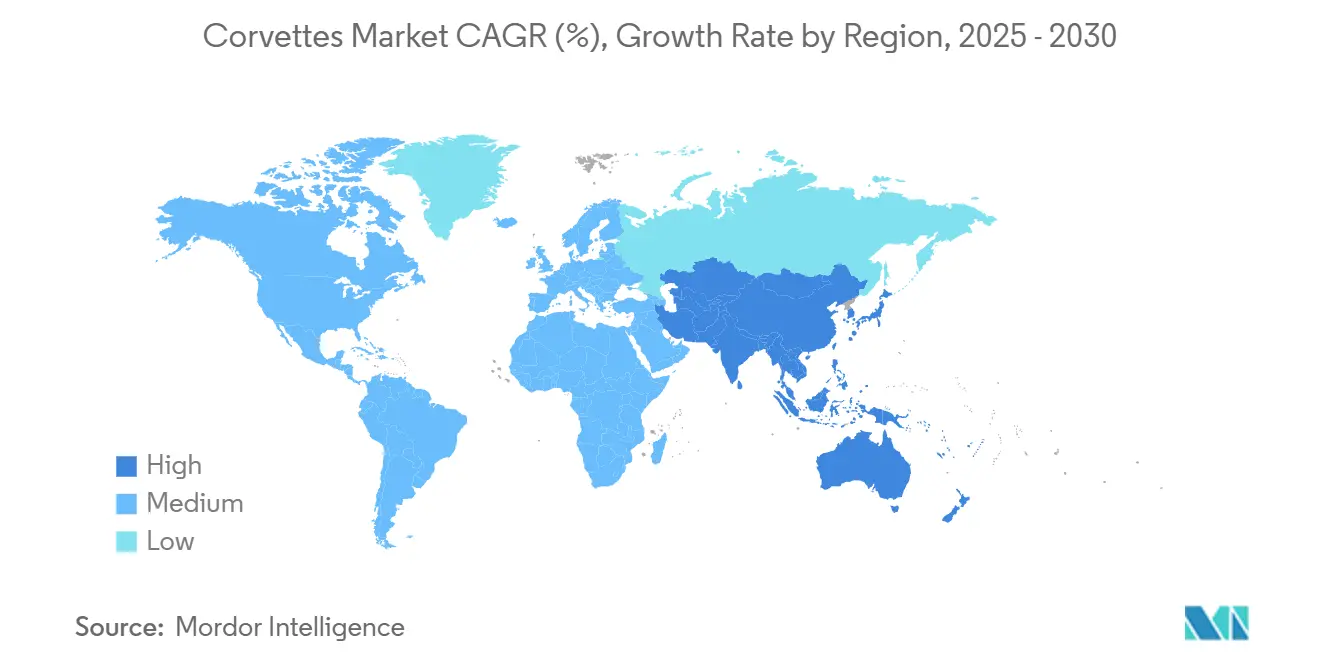

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

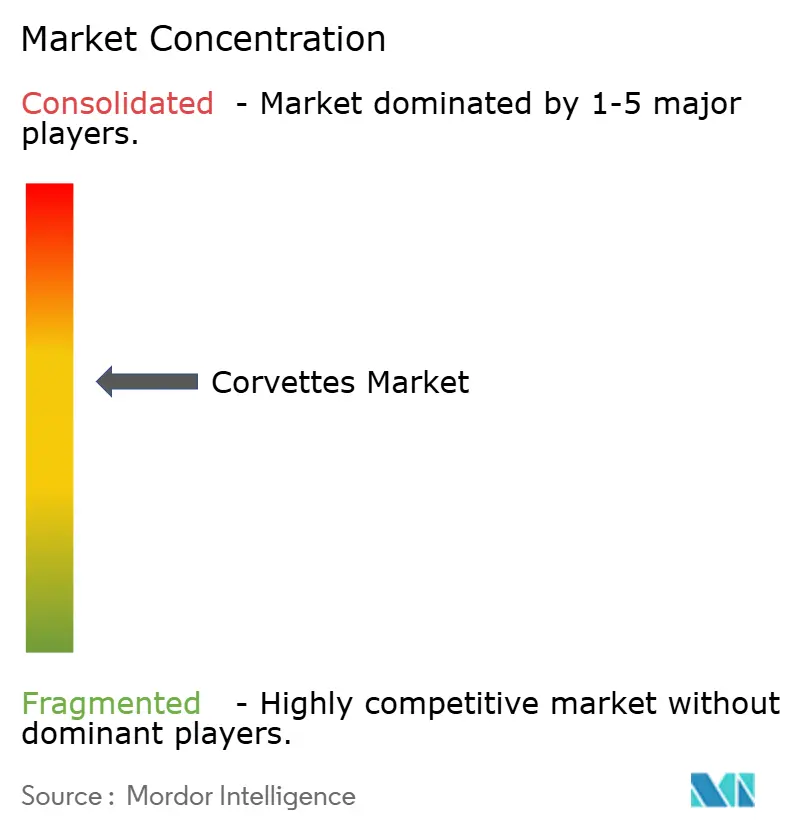

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corbetas por Mordor Intelligence

El tamaño del mercado de corbetas se situó en USD 1.910 millones en 2025 y se prevé que ascienda a USD 2.820 millones en 2030, lo que refleja una CAGR del 8,10% durante el período de perspectiva. El aumento de los presupuestos de modernización naval, la agudización de las disputas territoriales marítimas y el giro estratégico hacia las capacidades de combate litoral sustentan esta expansión sostenida. Las naciones con costas en disputa priorizan cascos compactos y de misión múltiple que pueden maniobrar en aguas poco profundas, lo que genera una amplia cartera de nuevos programas de construcción y reformas a mitad de vida útil. Los astilleros capaces de integrar propulsión híbrida, bahías de misión modulares y plataformas de lanzamiento para sistemas no tripulados han asegurado carteras de pedidos más sólidas, mientras que los paquetes de financiación de las agencias de crédito a la exportación desempeñan ahora un papel decisivo en la adjudicación de contratos. La intensidad competitiva se mantiene moderada, ya que los astilleros europeos consolidados protegen sus ventajas tecnológicas en sensores y software de gestión de combate, incluso cuando los competidores asiáticos amplían su producción para satisfacer la demanda interna y sus ambiciones de exportación regional.

Conclusiones Clave del Informe

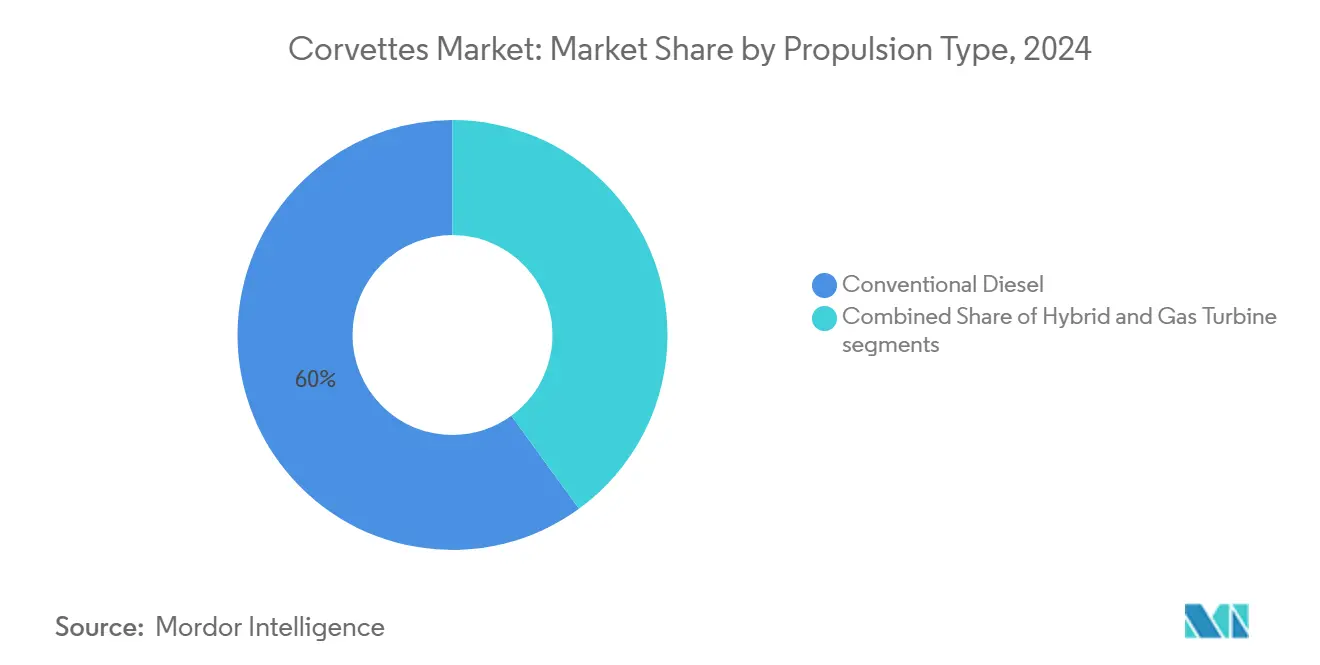

- Por tipo de propulsión, las unidades de diésel convencional lideraron el 60,01% de la participación del mercado de corbetas en 2024; los sistemas híbridos avanzan a una CAGR del 9,67% hasta 2030.

- Por clase de desplazamiento, las plataformas en la banda de 1.000 a 1.500 toneladas representaron el 45,23% del tamaño del mercado de corbetas en 2024, mientras que se espera que los buques de más de 1.500 toneladas crezcan más rápido con una CAGR del 9,45% hasta 2030.

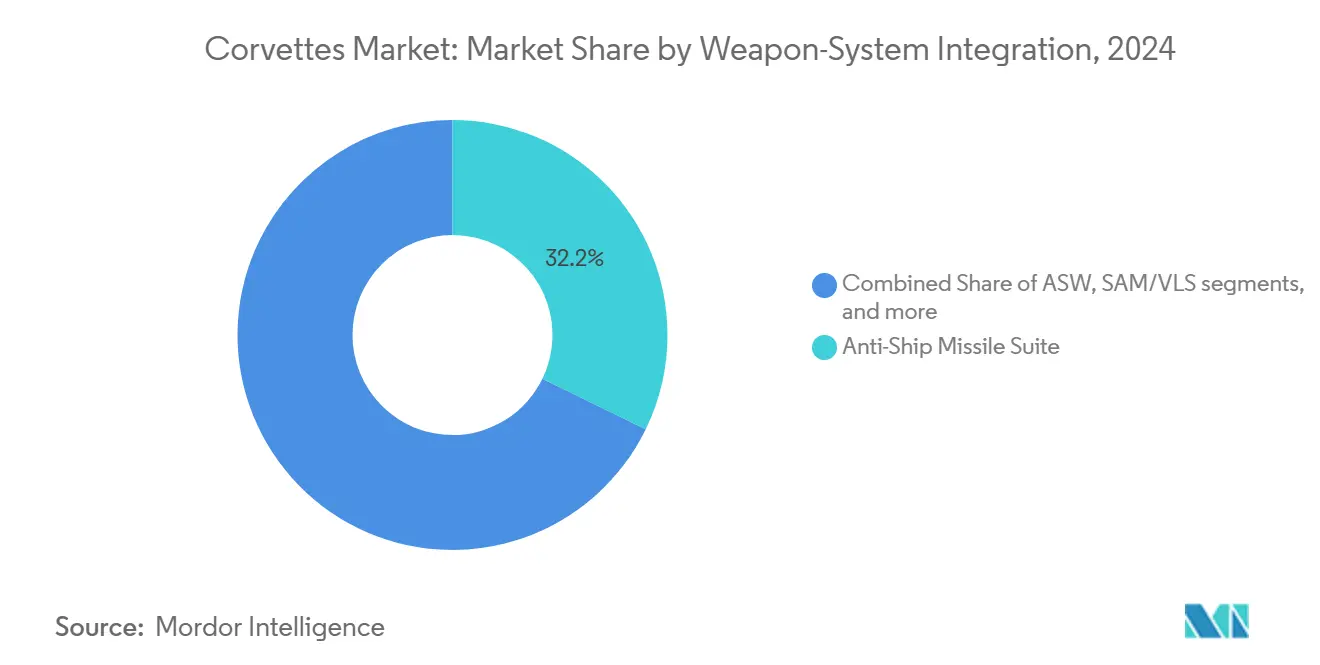

- Por integración de sistemas de armas, las suites de misiles antibuque representaron una participación de ingresos del 32,22% en 2024; las capacidades de lanzamiento de sistemas no tripulados se están expandiendo a una CAGR del 9,75% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 36,57% del mercado de corbetas en 2024 y registra la CAGR más rápida del 8,70% durante el período de previsión.

Tendencias e Información del Mercado Global de Corbetas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las operaciones de combate litoral y seguridad marítima | +1.8% | Asia-Pacífico, Oriente Medio, Global | Mediano plazo (2-4 años) |

| Creciente demanda de combatientes de superficie de misión múltiple | +1.5% | Europa, Asia-Pacífico, Global | Largo plazo (≥ 4 años) |

| Iniciativas globales de modernización de flotas navales | +2.1% | Miembros de la OTAN, aliados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en la construcción naval modular y sistemas de arquitectura abierta | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Integración de tecnologías no tripuladas y autónomas en plataformas de superficie | +1.4% | Armadas avanzadas a nivel mundial | Largo plazo (≥ 4 años) |

| Apoyo estratégico a la exportación y financiación por parte de las principales naciones constructoras de buques | +0.9% | Asia-Pacífico, Oriente Medio, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Operaciones de Combate Litoral y Seguridad Marítima

La escalada de actividades en zona gris y las tácticas de negación de acceso y área han llevado a las armadas a favorecer plataformas compactas que operan cerca de las costas sin sacrificar potencia de fuego. Las recientes entregas de corbetas ágiles optimizadas para la patrulla de zonas económicas exclusivas ponen de relieve cómo los cascos de menos de 120 metros integran suites de guerra electrónica, lanzadores de neutralización suave y bahías de misión modulares adaptadas a amenazas asimétricas. Los gobiernos del Sudeste Asiático han acelerado los ciclos de adquisición para proteger las pesquerías y los recursos submarinos, impulsando iteraciones de diseño que enfatizan la autonomía, el bajo calado y los sistemas de escape furtivos. Las innovaciones en revestimientos de cascos y el mantenimiento automatizado basado en el estado permiten a tripulaciones más reducidas mantener despliegues de un mes. Simultáneamente, las estructuras de financiación que combinan calendarios de pago diferido y compensaciones por transferencia de tecnología han ampliado la demanda potencial entre los nuevos clientes navales emergentes.

Creciente Demanda de Combatientes de Superficie de Misión Múltiple

Las presiones presupuestarias orientan a los planificadores de defensa hacia cascos que consolidan los roles antisubmarino, antisuperficie y de defensa aérea puntual, en lugar de mantener clases de buques separadas. Los últimos contratos agrupan drones de vigilancia, lanzadores de torpedos ligeros y misiles superficie-aire de corto alcance en una única suite de gestión de combate, lo que permite la fusión de sensores en tiempo real entre activos embarcados y no embarcados. La arquitectura de bahía de misión flexible permite a las armadas embarcar paquetes de asistencia humanitaria o módulos de contramedidas contra minas sin modificaciones en dique seco, acortando el tiempo de rotación operativa. Los gemelos digitales y el software de arquitectura abierta reducen aún más los costes de actualización a lo largo del ciclo de vida de 30 años, convirtiendo a las corbetas en una cobertura atractiva frente a espectros de amenazas en rápida evolución. Las garantías de las agencias de crédito a la exportación favorecen cada vez más a los constructores que pueden documentar un sólido rendimiento de misión múltiple en servicio con sus flotas nacionales.

Iniciativas Globales de Modernización de Flotas Navales

Las embarcaciones de patrulla de la Guerra Fría se están acercando a la obsolescencia, lo que impulsa una demanda de reemplazo récord en la OTAN y las naciones asociadas. Programas emblemáticos como la Corbeta de Patrulla Europea aprovechan las autoridades de diseño conjunto para impulsar eficiencias de volumen al tiempo que fomentan el desarrollo de subsistemas autóctonos. Los astilleros del norte de Europa integran ahora sonares de remolque doble, análisis de mantenimiento predictivo y propulsión de baja firma en las configuraciones de referencia, lo que subraya un cambio hacia la densidad de capacidades sobre el número de cascos. Los gobiernos imponen umbrales de participación de la industria local que estimulan los acuerdos de transferencia de tecnología y generan empleos auxiliares en sistemas de mando, materiales compuestos y apoyo logístico integrado. Las suites de monitorización de salud habilitadas por IA alertan a las instalaciones en tierra antes de las curvas de fallo, reduciendo el tiempo de inactividad y reforzando la disponibilidad de la flota en un contexto de presupuestos de personal más ajustados.

Avances en la Construcción Naval Modular y Sistemas de Arquitectura Abierta

Los métodos de construcción por bloques permiten el equipamiento paralelo de secciones del casco, comprimiendo los plazos de entrega al tiempo que aumentan el rendimiento del astillero. Los módulos de sistemas de combate de tipo enchufar y combatir pueden instalarse en una fase tardía del ciclo de construcción, lo que permite a los vendedores adaptar las combinaciones de sensores y efectores a las ventanas de autorización de exportación del cliente. El software de arquitectura abierta garantiza futuras actualizaciones independientes del proveedor y protege a las armadas del bloqueo de un único proveedor, un criterio emergente en las licitaciones competitivas. Los constructores europeos fueron pioneros en superestructuras de materiales compuestos que reducen simultáneamente el peso superior y la sección transversal radar, liberando espacio para radares de matriz pasiva y suites de apoyo electrónico multicanal. Los modelos de costes del ciclo de vida sugieren que la modularidad ahorra hasta un 20% en las reformas a mitad de vida al acortar las duraciones en dique y limitar los rediseños impulsados por la obsolescencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de adquisición y ciclo de vida de las plataformas de corbetas avanzadas | -1.5% | Economías en desarrollo a nivel mundial | Largo plazo (≥ 4 años) |

| Regulaciones de control de exportaciones y limitaciones a la transferencia de tecnología | -0.8% | Importadores no aliados | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en la industria mundial de construcción naval militar | -1.2% | Europa, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Creciente preferencia por buques de patrulla oceánica en escenarios de baja amenaza | -0.7% | Regiones con restricciones presupuestarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Adquisición y Ciclo de Vida de las Plataformas de Corbetas Avanzadas

La creciente integración de radares de matriz en fase, señuelos multiespectrales y revestimientos de reducción de firma infrarroja está elevando los costes unitarios muy por encima de los parámetros históricos. Los programas que enfatizan la guerra antisubmarina a menudo duplican los costes al requerir propulsores de bajo ruido, generadores montados en balsas y sonares montados en el casco. La economía de propiedad depende ahora del soporte durante toda la vida útil, con armadas que asignan entre el 60% y el 70% de los presupuestos de plataforma a mantenimiento, repuestos y actualizaciones de software a lo largo de tres décadas. El cumplimiento de las líneas de base de gestión de residuos ISO 14001 y de ciberprotección impone gastos iniciales adicionales. Las fuerzas navales más pequeñas frecuentemente difieren las adquisiciones o reducen las especificaciones de las suites de sensores, diluyendo el valor de disuasión a largo plazo de sus flotas de superficie.

Regulaciones de Control de Exportaciones y Limitaciones a la Transferencia de Tecnología

El ITAR y los regímenes relacionados continúan restringiendo los algoritmos de control de fuego de alta gama, los sonares de alta frecuencia y los componentes de radar de nitruro de galio (GaN) a compradores aliados cercanos. Los importadores fuera de las asociaciones de seguridad preferidas se enfrentan a variantes degradadas o retrasos en la integración mientras maduran los sustitutos locales. Los programas de construcción multinacionales a menudo gestionan jurisdicciones de autorización superpuestas, lo que obliga a los equipos de diseño a rediseñar subsistemas a mitad del proceso e infla los plazos. Los astilleros han respondido invirtiendo en sistemas de combate autóctonos, aunque las vías de desarrollo paralelas consumen presupuestos de I+D y retrasan los calendarios de equilibrio. Los compradores potenciales que buscan ampliar la participación de la industria nacional consideran tales restricciones como barreras para la autosuficiencia a largo plazo, moderando los apetitos de adquisición a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Las Configuraciones Híbridas Redefinen la Economía de la Autonomía

Los motores diésel convencionales retuvieron el 60,01% de la participación del mercado de corbetas en 2024, principalmente debido a su fiabilidad probada, la logística global de combustible y los menores costes de adquisición. Sin embargo, las instalaciones híbridas ofrecen la CAGR más sólida del 9,67% hasta 2030, impulsadas por la demanda de las armadas de perfiles acústicamente silenciosos de arranque y deriva esenciales en litorales con alta densidad de submarinos. Los lanzamientos recientes muestran configuraciones diésel-eléctricas con batería auxiliar que reducen drásticamente las emisiones de carga hotelera durante las estancias en puerto y permiten maniobras silenciosas dentro de los envolventes de detección de sonar pasivo. Múltiples licitaciones exigen ahora modos de propulsión exclusivamente eléctrica que superen las 10 millas náuticas, lo que subraya la presión regulatoria para reducir las emisiones de gases de efecto invernadero en aguas costeras. Los primeros datos operativos indican que los cascos híbridos reducen el consumo diario de combustible en un 15% y amplían los intervalos de revisión, reforzando el argumento económico del coste durante toda la vida útil.

Históricamente, las corbetas propulsadas por diésel capturaron entre el 65% y el 70% de la cartera de pedidos entre 2019 y 2024, aunque las matrices de decisión de las flotas están cambiando. Los sistemas digitales de control de movimiento y la gestión de carga optimizada por IA permiten a las configuraciones híbridas igualar o superar las velocidades de sprint antes reservadas para las embarcaciones de turbina de gas, reduciendo las compensaciones de rendimiento. Los constructores que integran bandejas modulares de almacenamiento de energía en los bloques de quilla facilitan futuras actualizaciones de densidad de baterías, salvaguardando los márgenes de rendimiento a largo plazo. Los detonantes regulatorios como los límites de óxidos de nitrógeno del Nivel III de la OMI refuerzan el giro hacia los trenes de potencia híbridos, con varias armadas del Pacífico anunciando hojas de ruta para desplegar envolventes operativos de cero emisiones a finales de la década de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Desplazamiento: Los Cascos de Mayor Tamaño Amplían el Alcance de la Misión

Los buques en la banda de 1.000 a 1.500 toneladas generaron el 45,23% del tamaño del mercado de corbetas durante 2024, lo que refleja una relación consolidada entre la asequibilidad y la carga útil de combate. Los segmentos que superan las 1.500 toneladas exhiben la CAGR más rápida del 9,45% porque los estados mayores navales favorecen cada vez más una mayor autonomía, espacio en cubierta para contenedores modulares y margen para el crecimiento futuro de sensores. Las evaluaciones de amenazas posteriores a 2020 revelaron que los cascos cercanos a las 2.500 toneladas acomodan celdas de lanzamiento vertical, helicópteros embarcados y ciudadelas NRBQ reforzadas dentro de presupuestos de desplazamiento antes reservados para fragatas ligeras.

A medida que las armadas se enfrentan a teatros marítimos dispersos, una clase de casco más grande ofrece provisiones suficientes para misiones de aguas abiertas de 4 semanas sin reabastecimiento, reduciendo la presión sobre las flotas de reabastecimiento y potenciando las operaciones de presencia constante. Los mástiles compuestos y los paneles absorbentes de radar mitigan las penalizaciones de sección transversal radar típicamente asociadas con mangas más anchas. Los insertos modulares en la sección media del buque otorgan a los diseñadores flexibilidad para adaptar las densidades de armamento a los conjuntos de misiones, permitiendo que una línea de base de 2.000 toneladas escale hacia variantes de gama alta sin grandes rediseños de arquitectura naval. En contraste, las embarcaciones de menos de 1.000 toneladas se enfrentan a amenazas de sustitución por vehículos de superficie no tripulados (USV) que ofrecen conjuntos de misiones más limitados a costes fraccionarios.

Por Integración de Sistemas de Armas: Las Plataformas de Lanzamiento Autónomas Ganan Terreno

Las baterías de misiles antibuque dominaron con una participación de ingresos del 32,22% en 2024, consolidando la función principal de ataque a superficie de la plataforma. Sin embargo, los módulos de lanzamiento y recuperación de sistemas no tripulados se están expandiendo a una CAGR del 9,75% hasta 2030, lo que refleja cambios doctrinales que combinan corbetas tripuladas con exploradores autónomos para diluir los ciclos de adquisición de objetivos del adversario. Los buques cuentan ahora con rampas de popa y grúas de doble uso para USV de 11 metros junto a los tradicionales botes neumáticos de casco rígido. Los núcleos de los sistemas de combate incorporan herramientas de gestión de seguimiento mediante aprendizaje automático (ML), integrando los datos de los sensores de drones directamente en los cuadros operativos comunes sin sobrecargar al operador.

Las suites de guerra electrónica (EW) registran un progreso constante en las actualizaciones a medida que las armadas invierten en técnicas de interferencia cognitiva para contrarrestar las amenazas de radiofrecuencia combinadas. La capacidad de salva de lanzamiento vertical sigue siendo un diferenciador en las variantes de mayor desplazamiento, con los constructores equilibrando el número de celdas frente al peso superior y el espacio asignado a los hangares de aeronaves de ala rotatoria. Las estructuras de mástil consolidadas concentran las antenas de radar y guerra electrónica, reduciendo la exposición al mantenimiento y liberando espacio en cubierta para contenedores de misión. Los debates regulatorios en torno a la autoridad de liberación autónoma de armas continúan, pero las reglas de enfrentamiento provisionales permiten ahora que las embarcaciones no tripuladas realicen funciones de exploración, señuelo y caza de minas durante los despliegues en tiempo de paz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico defendió su primera posición con el 36,57% de los ingresos del mercado de corbetas en 2024 y mantiene la CAGR más rápida del 8,70% hasta 2030. Los repuntes de adquisición regionales se derivan de reclamaciones superpuestas de zonas económicas exclusivas, la intensificación de la proliferación de submarinos y los continuos enfrentamientos en zona gris. Los programas iterativos Tipo-056A de China y la fragata Rojo-Blanco de Indonesia catalizan las cadenas de suministro locales, mientras que la serie P-28 de India sustenta un modelo de asociación público-privada de múltiples astilleros. Los ensayos de propulsión híbrida en la región buscan equilibrar las bajas firmas acústicas con los perfiles de autonomía a alta temperatura ambiente. Los mandatos de contenido autóctono que alcanzan el 60% en licitaciones específicas estimulan las empresas nacionales de radar, sonar y misiles, comprimiendo las dependencias de importación.

Europa ocupa la segunda posición, impulsada por proyectos colaborativos como la Corbeta de Patrulla Europea y la diversificación de clientes hacia Grecia y Croacia. Doce astilleros de estados miembros armonizan los requisitos para desbloquear ventajas de escala, incluso cuando los gobiernos individuales protegen la propiedad intelectual de diseño crítico bajo el marco de Cooperación Estructurada Permanente. El énfasis en la propulsión ecológica se alinea con los objetivos de emisiones marítimas de la UE, impulsando bancos de pruebas para energía auxiliar de hidrógeno y biocombustibles avanzados. Los operadores del Báltico y el Mar del Norte, que se enfrentan a brechas en la conciencia del dominio marítimo, priorizan los sonares de antena remolcada y las bajas firmas acústicas en aguas frías, lo que genera precios premium para los astilleros nórdicos.

El conjunto de Oriente Medio y África demuestra una demanda en aceleración, impulsada por la protección de infraestructuras marítimas y las misiones de lucha contra la piratería. América del Norte limita en gran medida la adquisición de corbetas a la sustitución de embarcaciones de patrulla, pero los demostradores tecnológicos del programa de fragata clase Constellation se filtran hacia futuros estudios de combatientes de superficie pequeños. La demanda de América del Sur sigue siendo oportunista, a menudo dependiente de líneas de financiación concesional ofrecidas por constructores europeos o coreanos. La propulsión lista para la hibridación y las arquitecturas simplificadas de sistemas de combate atraen a las armadas que buscan una capacidad equilibrada sin incurrir en los costes de mantenimiento de una fragata completa.

Panorama Competitivo

El mercado de corbetas alberga una combinación de proveedores moderadamente concentrada, donde los cinco principales constructores ostentan más del 50% de la participación de ingresos combinada. Naval Group, FINCANTIERI S.p.A. y thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) mantienen ventajas competitivas en integración avanzada de sonar, compuestos de superestructura furtivos y software de gestión de combate propio. La empresa conjunta Poseidon de 2019 entre Naval Group y Fincantieri S.p.A. tiene como objetivo consolidar la adquisición de componentes de largo plazo de entrega, impulsar eficiencias en los costes de materiales y armonizar las cadenas de suministro entre acerías, especialistas en cajas de engranajes y fundiciones de sensores.

Los competidores asiáticos —HD Hyundai Co., Ltd. y China State Shipbuilding Corporation— aprovechan cada vez más los menores costes laborales, las amplias naves de ensamblaje de módulos y las protegidas carteras de pedidos nacionales para superar en precio a sus pares europeos sin sacrificar significativamente los niveles tecnológicos. Los paquetes de exportación chinos incluyen instalaciones de mantenimiento en tierra, simuladores de entrenamiento de tripulaciones y reservas de sistemas de armas, ofreciendo soluciones de paquete total convincentes a clientes africanos y del Sudeste Asiático. Los diseñadores coreanos se centran en la investigación de propulsión híbrida y la robótica autónoma de manejo en cubierta para anticiparse a la escasez de mano de obra y las regulaciones de seguridad en los astilleros nacionales.

La diferenciación estratégica está evolucionando hacia modelos de soporte durante el ciclo de vida y servicios de gemelo digital. Los constructores garantizan ahora métricas de disponibilidad de mantenimiento predictivo, monetizando las actualizaciones de software y el diagnóstico remoto mucho después de la entrega. El plan de negocio de Fincantieri asigna 800 millones de EUR (935,07 millones de USD) a actualizaciones de sistemas de combate con ciberprotección reforzada y demostradores de celdas de combustible durante 2023-2027, lo que señala un giro hacia la responsabilidad en materia de gases de efecto invernadero y la resiliencia digital. Empresas especializadas como Saab AB y SH Defence ocupan posiciones de nicho con superestructuras de materiales compuestos y cubos de misión modulares que se conectan a interfaces estándar de la OTAN, lo que permite a los astilleros sin experiencia interna en cargas útiles satisfacer rápidamente las especificaciones personalizadas de los clientes.

Líderes de la Industria de Corbetas

Naval Group

FINCANTIERI S.p.A.

Damen Shipyards Group

HD Hyundai Co., Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Garden Reach Shipbuilders and Engineers (GRSE) lanzó la última corbeta de guerra antisubmarina para la Armada de India. El buque cuenta con un cañón naval de 30 mm y dos estaciones de armas de control remoto (RCWS) de 12,7 mm.

- Junio de 2025: El Ministerio de Defensa de Kuwait firmó un contrato de USD 2.450 millones con el EDGE Group con sede en los Emiratos Árabes Unidos para construir corbetas de clase Falaj 3.

Alcance del Informe Global del Mercado de Corbetas

| Diésel Convencional |

| Híbrido |

| Turbina de Gas |

| Menos de 1.000 toneladas |

| 1.000 a 1.500 toneladas |

| Más de 1.500 toneladas |

| Suite de Misiles Antibuque |

| Guerra Antisubmarina (ASW) |

| Defensa Aérea (SAM/VLS) |

| Guerra Electrónica (EW) y Contramedidas |

| Lanzamiento y Recuperación de Sistemas No Tripulados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Propulsión | Diésel Convencional | ||

| Híbrido | |||

| Turbina de Gas | |||

| Por Clase de Desplazamiento | Menos de 1.000 toneladas | ||

| 1.000 a 1.500 toneladas | |||

| Más de 1.500 toneladas | |||

| Por Integración de Sistemas de Armas | Suite de Misiles Antibuque | ||

| Guerra Antisubmarina (ASW) | |||

| Defensa Aérea (SAM/VLS) | |||

| Guerra Electrónica (EW) y Contramedidas | |||

| Lanzamiento y Recuperación de Sistemas No Tripulados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corbetas en 2025 y hacia dónde se dirige en 2030?

El tamaño del mercado de corbetas es de USD 1.910 millones en 2025 y se proyecta que alcance USD 2.820 millones en 2030 sobre la base de una CAGR del 8,10%.

¿Qué tipo de propulsión está ganando terreno más rápidamente?

La propulsión híbrida se está expandiendo a una CAGR del 9,67% debido a las ventajas de eficiencia de combustible y baja firma acústica.

¿Por qué las corbetas de mayor desplazamiento están atrayendo nuevos pedidos?

Los cascos de más de 1.500 toneladas proporcionan espacio para celdas de lanzamiento vertical, cubiertas para sistemas no tripulados y provisiones de mayor alcance, lo que se traduce en la CAGR más alta del segmento del 9,45%.

¿Qué región contribuye más a las nuevas entregas de corbetas?

Asia-Pacífico lidera con una participación de ingresos del 36,57% en 2024 y mantiene la CAGR más alta del 8,70% hasta 2030 a medida que se intensifican las preocupaciones de seguridad costera.

¿Cómo están dando forma los sistemas no tripulados al diseño de las corbetas?

Los módulos de lanzamiento y recuperación para vehículos de superficie y aéreos no tripulados son el segmento de integración de armas de más rápido crecimiento con una CAGR del 9,75%, impulsando la demanda de sistemas de combate de arquitectura abierta.

Última actualización de la página el: