Korvetten Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2030) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

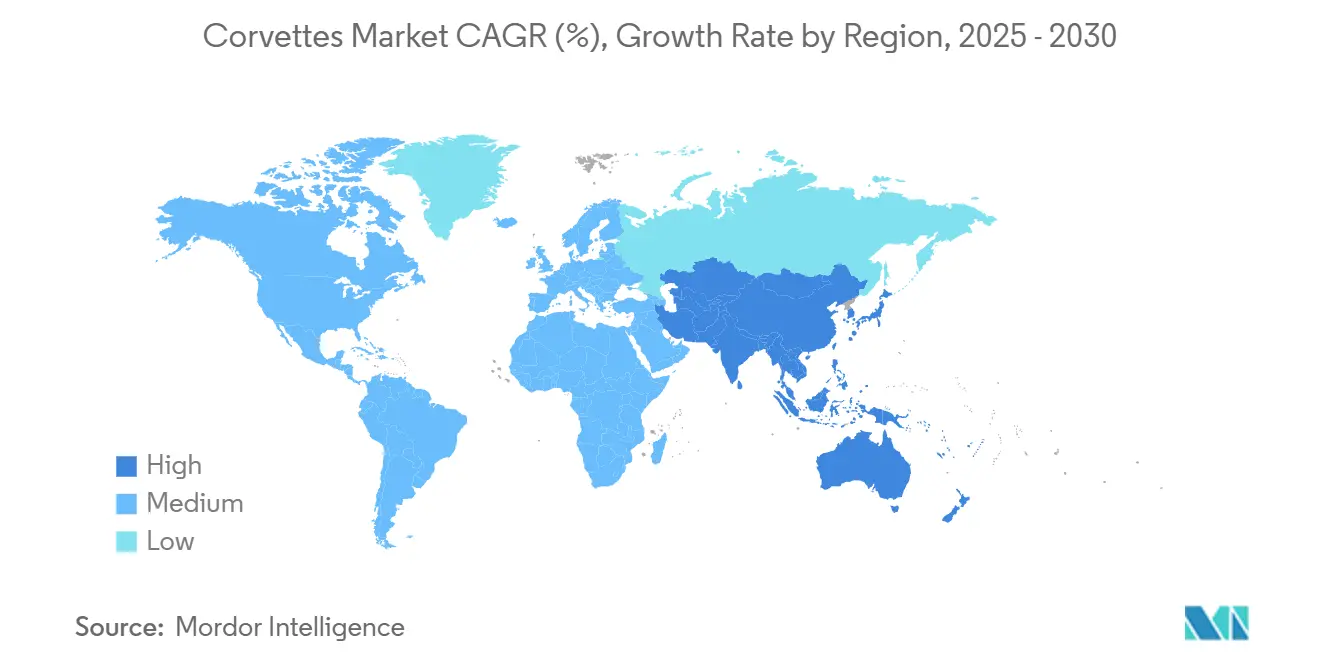

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

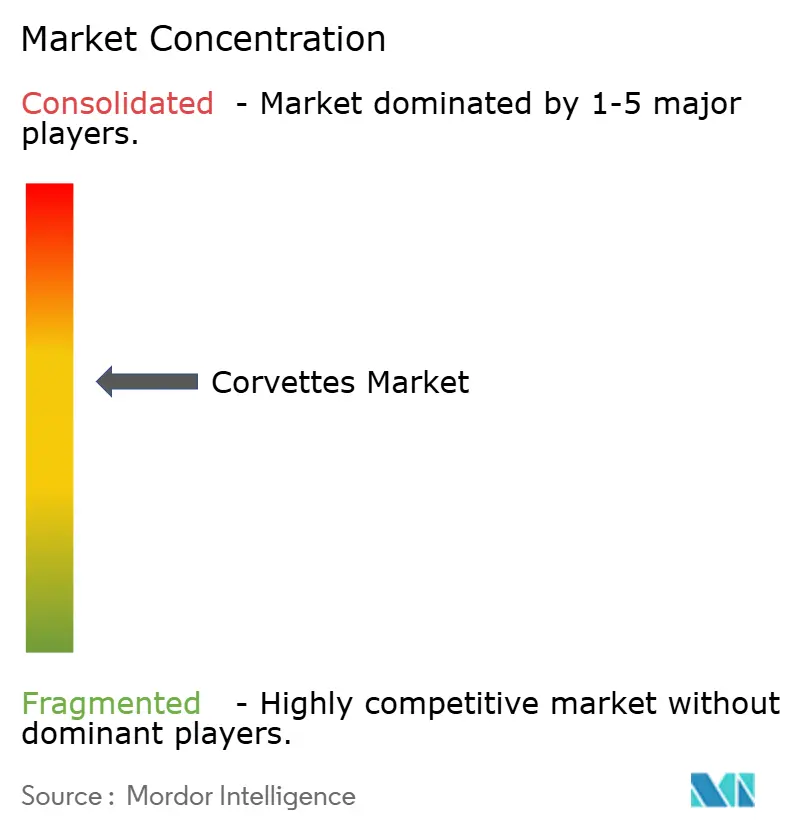

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Korvetten Marktanalyse von Mordor Intelligence

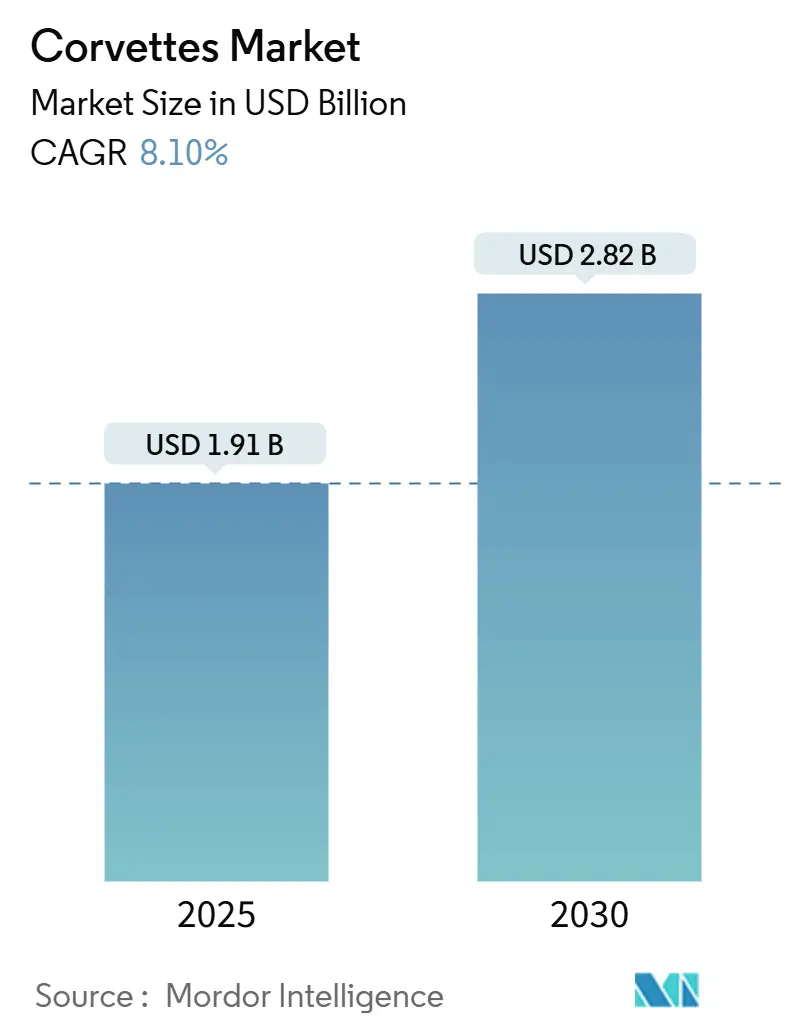

Die Korvetten Marktgröße belief sich im Jahr 2025 auf 1,91 Milliarden USD und wird bis 2030 voraussichtlich auf 2,82 Milliarden USD ansteigen, was einer CAGR von 8,10 % über den Prognosezeitraum entspricht. Steigende Budgets für die Modernisierung der Marine, zunehmende maritime Territorialstreitigkeiten und die strategische Ausrichtung auf Fähigkeiten zur Küstennahkampfführung bilden die Grundlage dieser stetigen Expansion. Nationen mit umstrittenen Küstenlinien priorisieren kompakte, multifunktionale Rümpfe, die in flachen Gewässern manövrieren können, ohne auf Schlagkraft zu verzichten, was eine breite Pipeline an Neubauprogrammen und Halbzeitüberholungen schafft. Werften, die in der Lage sind, Hybridantriebe, modulare Missionsbuchten und Startrampen für unbemannte Systeme zu integrieren, haben stärkere Auftragsbestände gesichert, während Finanzierungspakete von Exportkreditagenturen nun eine entscheidende Rolle bei der Vergabe von Verträgen spielen. Die Wettbewerbsintensität bleibt moderat, da etablierte europäische Werften technologische Vorteile bei Sensoren und Software für das Gefechtsmanagementsystem wahren, auch wenn asiatische Wettbewerber die Produktion ausweiten, um die Inlandsnachfrage und regionale Exportambitionen zu befriedigen.

Wichtigste Erkenntnisse des Berichts

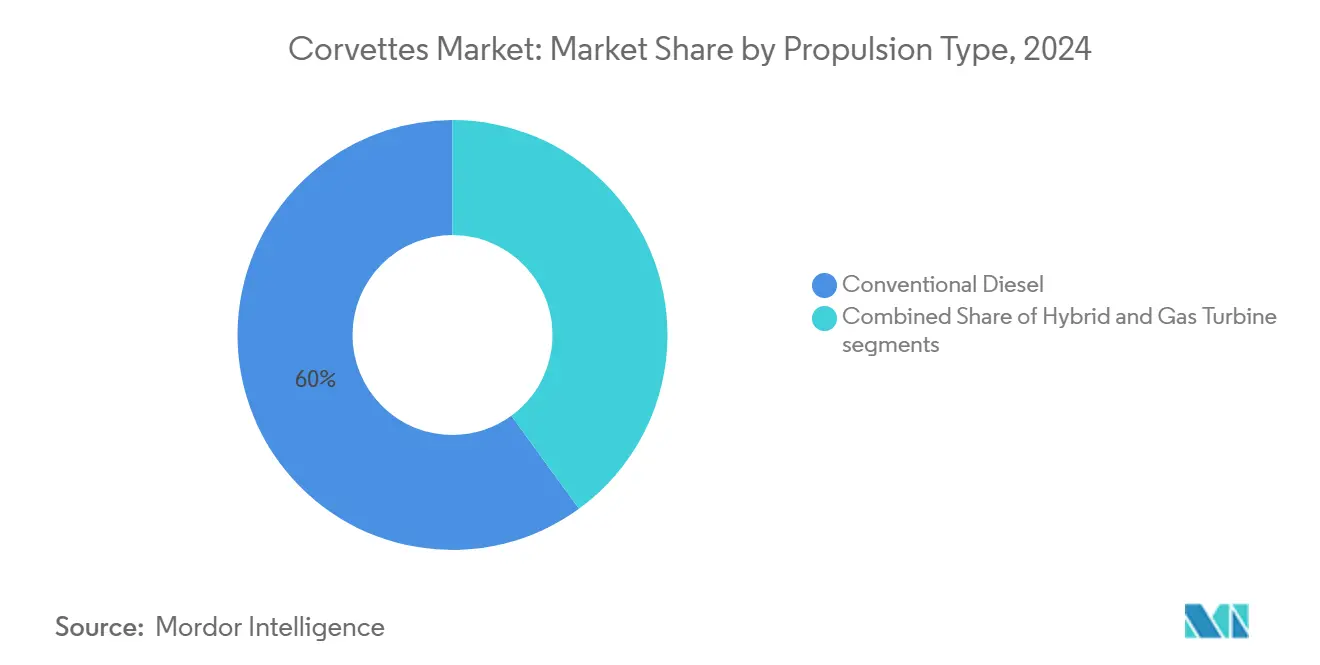

- Nach Antriebsart führten konventionelle Dieseleinheiten im Jahr 2024 mit einem Korvetten Marktanteil von 60,01 %; Hybridsysteme verzeichnen bis 2030 eine CAGR von 9,67 %.

- Nach Verdrängungsklasse dominierten Plattformen im Bereich von 1.000 bis 1.500 Tonnen im Jahr 2024 mit 45,23 % der Korvetten Marktgröße, während Schiffe über 1.500 Tonnen mit einer CAGR von 9,45 % bis 2030 das stärkste Wachstum verzeichnen sollen.

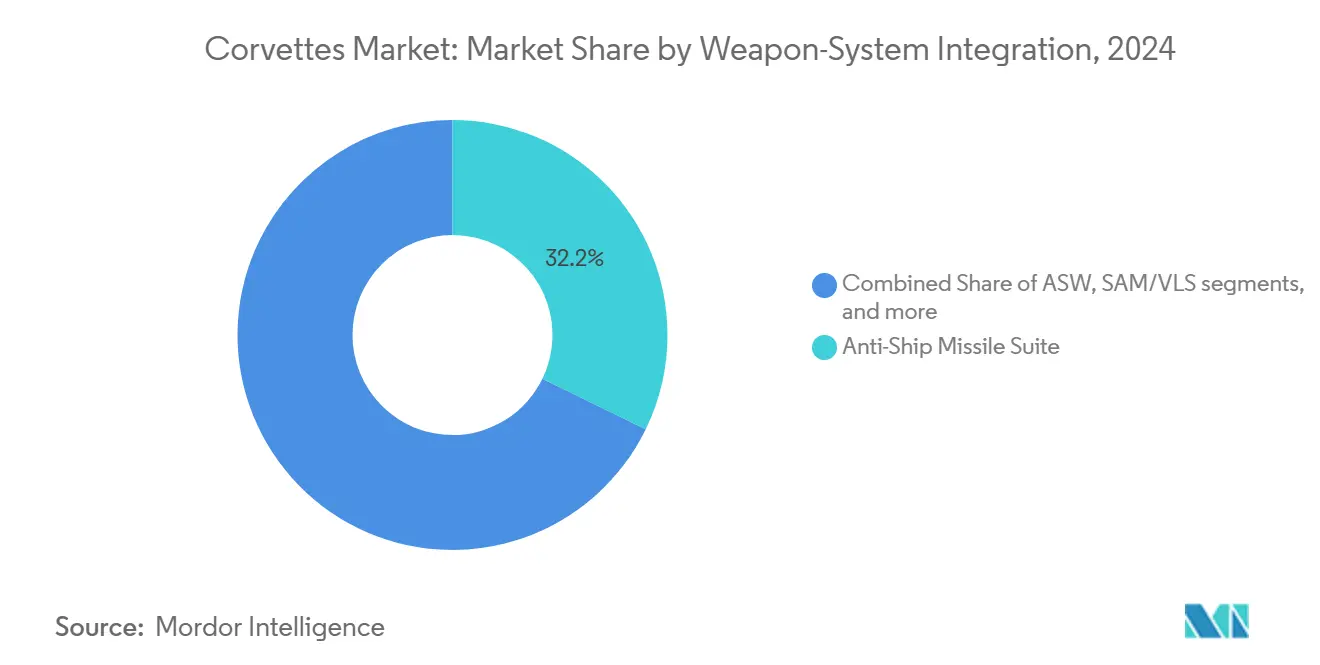

- Nach Waffenintegration entfielen im Jahr 2024 32,22 % des Umsatzanteils auf Seezielflugkörper-Suiten; Fähigkeiten zum Start unbemannter Systeme expandieren bis 2030 mit einer CAGR von 9,75 %.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 36,57 % am Korvetten Markt und verzeichnet über den Prognosezeitraum die höchste CAGR von 8,70 %.

Globale Korvetten Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Küstennahkampf- und maritimen Sicherheitsoperationen | +1.8% | Asiatisch-pazifischer Raum, Naher Osten, Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach multifunktionalen Überwasserkampfschiffen | +1.5% | Europa, asiatisch-pazifischer Raum, Global | Langfristig (≥ 4 Jahre) |

| Globale Initiativen zur Modernisierung der Marineflotte | +2.1% | NATO-Mitglieder, Verbündete im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte im modularen Schiffbau und in offenen Architektursystemen | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration unbemannter und autonomer Technologien auf Überwasserplattformen | +1.4% | Fortgeschrittene Marinen weltweit | Langfristig (≥ 4 Jahre) |

| Strategische Exportunterstützung und Finanzierung durch führende Schiffbaunationen | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Küstennahkampf- und maritimen Sicherheitsoperationen

Eskalierende Aktivitäten im Grauzonenbereich und Taktiken zur Zugangsverhinderung und Gebietsabsperrung haben Marinen dazu veranlasst, kompakte Plattformen zu bevorzugen, die nahe an Küstenlinien operieren, ohne auf Schlagkraft zu verzichten. Jüngste Auslieferungen agiler Korvetten, die für die Patrouille in der ausschließlichen Wirtschaftszone optimiert sind, verdeutlichen, wie Rümpfe unter 120 Metern Länge elektronische Kampfführungssuiten, Soft-Kill-Starter und modulare Missionsbuchten integrieren, die auf asymmetrische Bedrohungen zugeschnitten sind. Südostasiatische Regierungen haben die Beschaffungszyklen beschleunigt, um Fischereigründe und Unterwasserressourcen zu schützen, was Designiterationen vorantreibt, die Ausdauer, geringen Tiefgang und Stealth-Abgassysteme betonen. Innovationen bei Rumpfbeschichtungen und automatisierter zustandsbasierter Wartung ermöglichen es kleineren Besatzungen, monatelange Einsätze aufrechtzuerhalten. Gleichzeitig haben Finanzierungsstrukturen, die aufgeschobene Zahlungspläne und Technologietransfer-Offsets kombinieren, die adressierbare Nachfrage bei aufstrebenden Marinekunden verbreitert.

Steigende Nachfrage nach multifunktionalen Überwasserkampfschiffen

Budgetdruck lenkt Verteidigungsplaner zu Rümpfen, die U-Boot-Abwehr-, Überwasserkampf- und Punktluftverteidigungsrollen konsolidieren, anstatt separate Schiffsklassen zu unterhalten. Die neuesten Verträge bündeln Überwachungsdrohnen, leichte Torpedowerfer und kurzreichweitige Boden-Luft-Raketen in einer einzigen Gefechtsmanagementsuite, die eine Echtzeit-Sensorfusion über bordeigene und außerbordseitige Mittel ermöglicht. Die flexible Missionsbucht-Architektur erlaubt es Marinen, humanitäre Hilfspakete oder Minenräummodule ohne Trockendockmodifikationen einzuschiffen, was die operative Umrüstzeit verkürzt. Digitale Zwillinge und offene Architektursoftware senken die Upgradekosten über den 30-jährigen Lebenszyklus weiter, was Korvetten zu einer attraktiven Absicherung gegen sich schnell entwickelnde Bedrohungsspektren macht. Garantien von Exportkreditagenturen begünstigen zunehmend Hersteller, die eine robuste Multimissions-Performance im Dienst bei inländischen Flotten dokumentieren können.

Globale Initiativen zur Modernisierung der Marineflotte

Patrouillenfahrzeuge aus dem Kalten Krieg nähern sich der Obsoleszenz, was eine Rekordnachfrage nach Ersatz bei NATO- und Partnernationen auslöst. Flaggschiffprogramme wie die Europäische Patrouillenkorvette nutzen gemeinsame Designbehörden, um Volumeneffizienzen zu erzielen und gleichzeitig die Entwicklung indigener Subsysteme zu fördern. Nordeuropäische Werften integrieren nun Doppelschlepp-Sonare, Analysen zur vorausschauenden Wartung und emissionsarme Antriebe in Basiskonfigurationen, was einen Wandel hin zu Fähigkeitsdichte statt Rumpfanzahl unterstreicht. Regierungen schreiben Schwellenwerte für die Beteiligung der lokalen Industrie vor, die Technologietransfervereinbarungen anregen und Nebenjobs in Kommandosystemen, Verbundwerkstoffen und integrierter Logistikunterstützung stimulieren. KI-gestützte Gesundheitsüberwachungssuiten alarmieren Landfazilitäten vor Ausfallkurven, reduzieren Ausfallzeiten und stärken die Flottenverfügbarkeit bei knapperen Personalbudgets.

Fortschritte im modularen Schiffbau und in offenen Architektursystemen

Blockbaumethoden ermöglichen die parallele Ausrüstung von Rumpfsektionen, was Vorlaufzeiten verkürzt und gleichzeitig den Werftthroughput steigert. Plug-and-Fight-Kampfsystemmodule können spät im Bauzyklus installiert werden, sodass Verkäufer Sensor-Effektor-Mischungen an die Exportgenehmigungsfenster der Kunden anpassen können. Offene Architektursoftware sichert herstellerunabhängige zukünftige Upgrades und schützt Marinen vor der Abhängigkeit von einem einzigen Lieferanten, einem aufkommenden Kriterium in Wettbewerbsausschreibungen. Europäische Hersteller haben Verbundwerkstoff-Aufbauten pioniert, die gleichzeitig das Topgewicht und den Radarquerschnitt reduzieren und Platz für Passivarray-Radare und Mehrkanalsuiten für elektronische Unterstützung freimachen. Lebenszykluskosten-Modellierungen legen nahe, dass Modularität bei Halbzeitüberholungen bis zu 20 % einspart, indem Dockarbeitszeiten verkürzt und durch Obsoleszenz bedingte Neugestaltungen begrenzt werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten fortschrittlicher Korvetten-Plattformen | -1.5% | Entwicklungsländer weltweit | Langfristig (≥ 4 Jahre) |

| Exportkontrollvorschriften und Beschränkungen des Technologietransfers | -0.8% | Nicht verbündete Importeure | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften in der globalen Marineschiffbauindustrie | -1.2% | Europa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Offshore-Patrouillenfahrzeuge in Szenarien mit geringer Bedrohung | -0.7% | Budgetbeschränkte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten fortschrittlicher Korvetten-Plattformen

Die eskalierende Integration von Phasenarray-Radaren, multispektralen Täuschkörpern und Infrarotsignatur-Reduktionsbeschichtungen treibt die Stückkosten weit über historische Benchmarks hinaus. Programme mit Schwerpunkt auf U-Boot-Abwehr verdoppeln die Kosten häufig durch die Anforderung geräuscharmer Antriebe, auf Rahmen montierter Generatoren und rumpfmontierter Sonare. Die Betriebswirtschaft hängt nun von der Unterstützung über die gesamte Lebensdauer ab, wobei Marinen 60–70 % der Plattformbudgets über drei Jahrzehnte für Wartung, Ersatzteile und Software-Upgrades aufwenden. Die Einhaltung von ISO-14001-Abfallmanagement- und Cyber-Härtungs-Baselines verursacht zusätzliche Vorabausgaben. Kleinere Seestreitkräfte verschieben häufig die Beschaffung oder reduzieren die Spezifikationen von Sensorsuiten, was den langfristigen Abschreckungswert ihrer Überwasserflotten mindert.

Exportkontrollvorschriften und Beschränkungen des Technologietransfers

ITAR und verwandte Regelwerke schränken weiterhin hochentwickelte Feuerleitungsalgorithmen, Hochfrequenz-Sonare und Galliumnitrid-Radarkomponenten (GaN) auf eng verbündete Käufer ein. Importeure außerhalb bevorzugter Sicherheitspartnerschaften sehen sich mit herabgestuften Varianten oder Integrationsverzögerungen konfrontiert, während lokale Substitute reifen. Multinationale Bauprogramme jonglieren häufig mit überlappenden Genehmigungszuständigkeiten, was Designteams zwingt, Subsysteme mitten im Prozess neu zu entwickeln, und die Zeitpläne aufbläht. Werften haben reagiert, indem sie in indigene Kampfsysteme investieren, doch parallele Entwicklungspfade verbrauchen F&E-Budgets und verschieben Break-even-Zeitpläne. Potenzielle Käufer, die die Beteiligung der inländischen Industrie ausweiten wollen, betrachten solche Einschränkungen als Hindernisse für langfristige Selbstständigkeit, was kurzfristige Beschaffungsbereitschaft dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Hybridkonfigurationen definieren die Ausdauerökonomie neu

Konventionelle Dieselmotoren behielten im Jahr 2024 einen Korvetten Marktanteil von 60,01 %, hauptsächlich aufgrund bewährter Zuverlässigkeit, globaler Kraftstofflogistik und niedrigerer Anschaffungskosten. Hybridinstallationen liefern jedoch die stärkste CAGR von 9,67 % bis 2030, getragen von der Nachfrage der Marinen nach akustisch leisen Sprint-und-Drift-Profilen, die in U-Boot-dichten Küstengewässern unerlässlich sind. Jüngste Indienststellungen zeigen batteriegestützte diesel-elektrische Anordnungen, die Hotellastenemissionen während Hafenaufenthalten drastisch reduzieren und stille Manöver innerhalb passiver Sonarerfassungshüllen ermöglichen. Mehrere Ausschreibungen schreiben nun rein elektrische Modi von mehr als 10 Seemeilen vor, was den regulatorischen Druck zur Reduzierung von Treibhausgasemissionen in Küstengewässern unterstreicht. Frühe Betriebsdaten zeigen, dass Hybridrümpfe den täglichen Kraftstoffverbrauch um 15 % senken und Überholungsintervalle verlängern, was den Geschäftsfall für Lebenszykluskosten stärkt.

Historisch gesehen erfassten dieselbetriebene Korvetten zwischen 2019 und 2024 65–70 % des Auftragsbuchs, doch die Entscheidungsmatrizen der Flotten verschieben sich. Digitale Fahrregelungssysteme und KI-optimiertes Lastmanagement ermöglichen es Hybridkonfigurationen, Höchstgeschwindigkeiten zu erreichen oder zu übertreffen, die einst Gasturbinenschiffen vorbehalten waren, was Leistungskompromisse verringert. Hersteller, die modulare Energiespeicherschalen in Kielblöcke integrieren, erleichtern spätere Upgrades der Batteriedichte und sichern langfristige Leistungsmargen. Regulatorische Auslöser wie die IMO-Tier-III-Stickoxidgrenzen verstärken den Schwenk zu Hybridantrieben, wobei mehrere pazifische Marinen Fahrpläne ankündigen, bis Ende der 2030er Jahre emissionsfreie Betriebshüllen einzusetzen.

Nach Verdrängungsklasse: Größere Rümpfe erweitern den Missionseinsatzbereich

Schiffe im Bereich von 1.000 bis 1.500 Tonnen generierten im Jahr 2024 45,23 % der Korvetten Marktgröße, was eine langjährige Beziehung zwischen Erschwinglichkeit und Kampfnutzlast widerspiegelt. Segmente über 1.500 Tonnen weisen die schnellste CAGR von 9,45 % auf, da Marinestäbe zunehmend längere Ausdauer, Deckfläche für modulare Behälter und Spielraum für zukünftiges Sensorwachstum bevorzugen. Bedrohungsbeurteilungen nach 2020 ergaben, dass Rümpfe nahe 2.500 Tonnen Vertikalstartzellen, eingeschiffte Hubschrauber und verstärkte CBRN-Zitadellen innerhalb von Verdrängungsbudgets unterbringen, die einst leichten Fregatten vorbehalten waren.

Da Marinen mit verstreuten maritimen Schauplätzen konfrontiert sind, bietet eine größere Rumpfklasse ausreichend Vorräte für 4-wöchige Hochseeoperationen ohne Nachschub, was den Druck auf Versorgungsflotten verringert und Dauerpräsenzoperationen stärkt. Verbundwerkstoffmasten und radarabsorbierende Verkleidungen mildern die Radarquerschnittsstrafen, die typischerweise mit breiteren Breiten verbunden sind. Modulare Mittschiffseinlagen geben Designern die Flexibilität, Waffendichten an Missionssätze anzupassen, sodass eine 2.000-Tonnen-Basislinie ohne größere marinearchitektonische Neugestaltungen auf höherwertige Varianten skaliert werden kann. Im Gegensatz dazu sind Fahrzeuge unter 1.000 Tonnen durch unbemannte Überwasserfahrzeuge bedroht, die engere Missionssätze zu einem Bruchteil der Kosten liefern.

Nach Waffensystemintegration: Autonome Startrampen gewinnen an Bedeutung

Seezielflugkörperbatterien dominierten im Jahr 2024 mit einem Umsatzanteil von 32,22 % und festigten die primäre Überwasserangriffsfunktion der Plattform. Start- und Bergungsmodule für unbemannte Systeme expandieren jedoch bis 2030 mit einer CAGR von 9,75 %, was doktrinäre Verschiebungen widerspiegelt, die bemannte Korvetten mit autonomen Aufklärern paaren, um feindliche Zielzyklen zu verdünnen. Schiffe verfügen nun über Heckrampen und Mehrzweckkräne für 11-Meter-Überwasserfahrzeuge neben traditionellen Festrumpfschlauchbooten. Kampfsystemkerne beherbergen Werkzeuge zur Spurverwaltung mit maschinellem Lernen (ML), die Drohnensensordaten direkt in gemeinsame Lagebilder integrieren, ohne den Bediener zu überlasten.

Suiten für elektronische Kampfführung verzeichnen stetigen Upgrade-Zuwachs, da Marinen in kognitive Störtechniken investieren, um gemischte HF-Bedrohungen zu bekämpfen. Die Vertikalstart-Salvenkapazität bleibt ein Differenzierungsmerkmal bei Varianten mit höherer Verdrängung, wobei Hersteller die Zellenanzahl gegen Topgewicht und den für Drehflügelhangars zugewiesenen Raum abwägen. Konsolidierte Maststrukturen konzentrieren Radar- und Antennen für elektronische Kampfführung, reduzieren den Wartungsaufwand und geben Deckfläche für Missionsbehälter frei. Regulatorische Debatten über die Freigabebefugnis für autonome Waffen dauern an, aber vorläufige Einsatzregeln erlauben es unbemannten Fahrzeugen nun, während Friedenseinsätzen Aufklärungs-, Täuschungs- und Minenräumfunktionen durchzuführen.

Geografische Analyse

Der asiatisch-pazifische Raum verteidigte seine Spitzenposition mit 36,57 % des Korvetten Marktumsatzes im Jahr 2024 und verzeichnet bis 2030 die schnellste CAGR von 8,70 %. Regionale Beschaffungsschübe resultieren aus überlappenden Ansprüchen auf ausschließliche Wirtschaftszonen, zunehmender U-Boot-Proliferation und anhaltenden Grauzonenkonflikten. Chinas iterative Typ-056A- und Indonesiens Rot-Weiß-Fregatten-Programme katalysieren lokale Lieferketten, während Indiens P-28-Serie ein Mehrwerft-Öffentlich-Privat-Partnerschaftsmodell untermauert. Hybridantriebsversuche in der Region zielen darauf ab, niedrige akustische Signaturen mit Ausdauerprofilen bei hohen Umgebungstemperaturen in Einklang zu bringen. Mandate für indigene Inhalte, die in bestimmten Ausschreibungen 60 % erreichen, stimulieren inländische Radar-, Sonar- und Raketenhäuser und verringern Importabhängigkeiten.

Europa hält die zweite Position, gestützt durch kollaborative Projekte wie die Europäische Patrouillenkorvette und die Kundendiversifizierung nach Griechenland und Kroatien. Zwölf Mitgliedstaatswerften harmonisieren Anforderungen, um Skalenvorteile zu erschließen, auch wenn einzelne Regierungen kritisches Design-IP im Rahmen des Rahmens der Ständigen Strukturierten Zusammenarbeit schützen. Die Betonung grüner Antriebe stimmt mit den EU-Zielen für maritime Emissionen überein und treibt Prüfstände für Wasserstoff-Hilfsantriebe und fortschrittliche Biokraftstoffe voran. Betreiber in der Ostsee und Nordsee, die mit Lücken im maritimen Lagebewusstsein konfrontiert sind, priorisieren Schlepparray-Sonare und niedrige Kaltwasser-Akustiksignaturen, was Premiumpreise für nordische Werften bedingt.

Der Nahe Osten und Afrika zeigen eine beschleunigte Nachfrage, angetrieben durch den Schutz von Offshore-Infrastruktur und Aufgaben zur Pirateriebekämpfung. Nordamerika beschränkt den Korvettenerwerb weitgehend auf den Ersatz von Patrouillenfahrzeugen, aber Technologiedemonstratoren aus dem Constellation-Klasse-Fregatten-Programm fließen in zukünftige Studien zu kleinen Überwasserkampfschiffen ein. Die Nachfrage Südamerikas bleibt opportunistisch und hängt oft von konzessionären Finanzierungslinien ab, die von europäischen oder koreanischen Herstellern angeboten werden. Hybridfähige Antriebe und vereinfachte Kampfsystemarchitekturen sprechen Marinen an, die ausgewogene Fähigkeiten anstreben, ohne volle Fregatten-Wartungskosten zu verursachen.

Wettbewerbslandschaft

Der Korvetten Markt beherbergt eine moderat konzentrierte Anbietermischung, bei der die fünf größten Hersteller mehr als 50 % des kombinierten Umsatzanteils halten. Naval Group, FINCANTIERI S.p.A. und thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) behalten Wettbewerbsvorteile bei der fortschrittlichen Sonarintegration, Stealth-Aufbauverbundwerkstoffen und hauseigener Gefechtsmanagementsoftware. Das Poseidon-Gemeinschaftsunternehmen von 2019 zwischen Naval Group und Fincantieri S.p.A. zielt darauf ab, die Beschaffung von Langzeitkomponenten zu konsolidieren, Materialkosten-Effizienzen zu erzielen und Lieferketten über Stahlwerke, Getriebespezialistenunternehmen und Sensorgießereien hinweg zu harmonisieren.

Asiatische Wettbewerber – HD Hyundai Co., Ltd. und China State Shipbuilding Corporation – nutzen zunehmend niedrigere Lohnkosten, weitläufige Modulmontagehallen und geschützte inländische Auftragspipelines, um europäische Konkurrenten beim Preis zu unterbieten, ohne die Technologieniveaus stark zu opfern. Chinesische Exportpakete bündeln Küstenwartungseinrichtungen, Besatzungsausbildungssimulatoren und Waffensystemvorräte und bieten überzeugenden Gesamtpaketlösungen für afrikanische und südostasiatische Kunden. Koreanische Designer konzentrieren sich auf Hybridantriebsforschung und autonome Deckhandhabungsrobotik, um Arbeitskräftemangel und Sicherheitsvorschriften in heimischen Werften vorwegzunehmen.

Die strategische Differenzierung verlagert sich hin zu Lebenszyklusunterstützungsmodellen und Diensten mit digitalen Zwillingen. Hersteller garantieren nun Metriken zur vorausschauenden Wartungsverfügbarkeit und monetarisieren Software-Updates und Ferndiagnosen lange nach der Lieferung. Fincantieris Geschäftsplan weist 800 Millionen EUR (935,07 Millionen USD) für cybersicherheitsgehärtete Kampfsystem-Upgrades und Brennstoffzellen-Demonstratoren über 2023–2027 zu, was einen Schwenk hin zu Treibhausgasverantwortung und digitaler Resilienz signalisiert. Spezialisierte Unternehmen wie Saab AB und SH Defence besetzen Nischenpositionen mit Verbundwerkstoff-Aufbauten und modularen Missionswürfeln, die sich in NATO-Standardschnittstellen einstecken lassen, sodass Werften ohne hauseigene Nutzlastkompetenz maßgeschneiderte Kundenspezifikationen schnell erfüllen können.

Korvetten-Branchenführer

Naval Group

FINCANTIERI S.p.A.

Damen Shipyards Group

HD Hyundai Co., Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Garden Reach Shipbuilders and Engineers (GRSE) hat die letzte U-Boot-Abwehr-Korvette für die indische Marine vom Stapel gelassen. Das Schiff verfügt über eine 30-mm-Marinekanone und zwei ferngesteuerte 12,7-mm-Waffenstationen.

- Juni 2025: Das kuwaitische Verteidigungsministerium unterzeichnete einen Vertrag im Wert von 2,45 Milliarden USD mit der in den Vereinigten Arabischen Emiraten ansässigen EDGE Group zum Bau von Korvetten der Falaj-3-Klasse.

Globaler Korvetten Marktbericht – Umfang

| Konventioneller Diesel |

| Hybrid |

| Gasturbine |

| Weniger als 1.000 Tonnen |

| 1.000 bis 1.500 Tonnen |

| Mehr als 1.500 Tonnen |

| Seezielflugkörper-Suite |

| U-Boot-Abwehr (ASW) |

| Luftverteidigung (SAM/VLS) |

| Elektronische Kampfführung und Gegenmaßnahmen |

| Start und Bergung unbemannter Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Antriebsart | Konventioneller Diesel | ||

| Hybrid | |||

| Gasturbine | |||

| Nach Verdrängungsklasse | Weniger als 1.000 Tonnen | ||

| 1.000 bis 1.500 Tonnen | |||

| Mehr als 1.500 Tonnen | |||

| Nach Waffensystemintegration | Seezielflugkörper-Suite | ||

| U-Boot-Abwehr (ASW) | |||

| Luftverteidigung (SAM/VLS) | |||

| Elektronische Kampfführung und Gegenmaßnahmen | |||

| Start und Bergung unbemannter Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Korvetten Markt im Jahr 2025 und wohin entwickelt er sich bis 2030?

Die Korvetten Marktgröße beträgt im Jahr 2025 1,91 Milliarden USD und wird bis 2030 auf der Grundlage einer CAGR von 8,10 % voraussichtlich 2,82 Milliarden USD erreichen.

Welche Antriebsart gewinnt am schnellsten an Bedeutung?

Hybridantrieb expandiert mit einer CAGR von 9,67 % aufgrund von Kraftstoffeffizienz- und Vorteilen bei niedrigen akustischen Signaturen.

Warum ziehen größere Korvetten mit höherer Verdrängung neue Aufträge an?

Rümpfe über 1.500 Tonnen bieten Platz für Vertikalstartzellen, Decks für unbemannte Systeme und Vorräte mit größerer Reichweite, was in die höchste CAGR des Segments von 9,45 % übersetzt.

Welche Region trägt am meisten zu neuen Korvetten-Auslieferungen bei?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 36,57 % im Jahr 2024 und verzeichnet bis 2030 die höchste CAGR von 8,70 %, da die Bedenken hinsichtlich der Küstensicherheit zunehmen.

Wie prägen unbemannte Systeme das Korvetten-Design?

Start- und Bergungsmodule für unbemannte Überwasser- und Luftfahrzeuge sind das am schnellsten wachsende Waffenintegrationssegment mit einer CAGR von 9,75 % und treiben die Nachfrage nach offenen Kampfsystemen mit offener Architektur an.

Seite zuletzt aktualisiert am: