Tamaño y Participación del Mercado de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

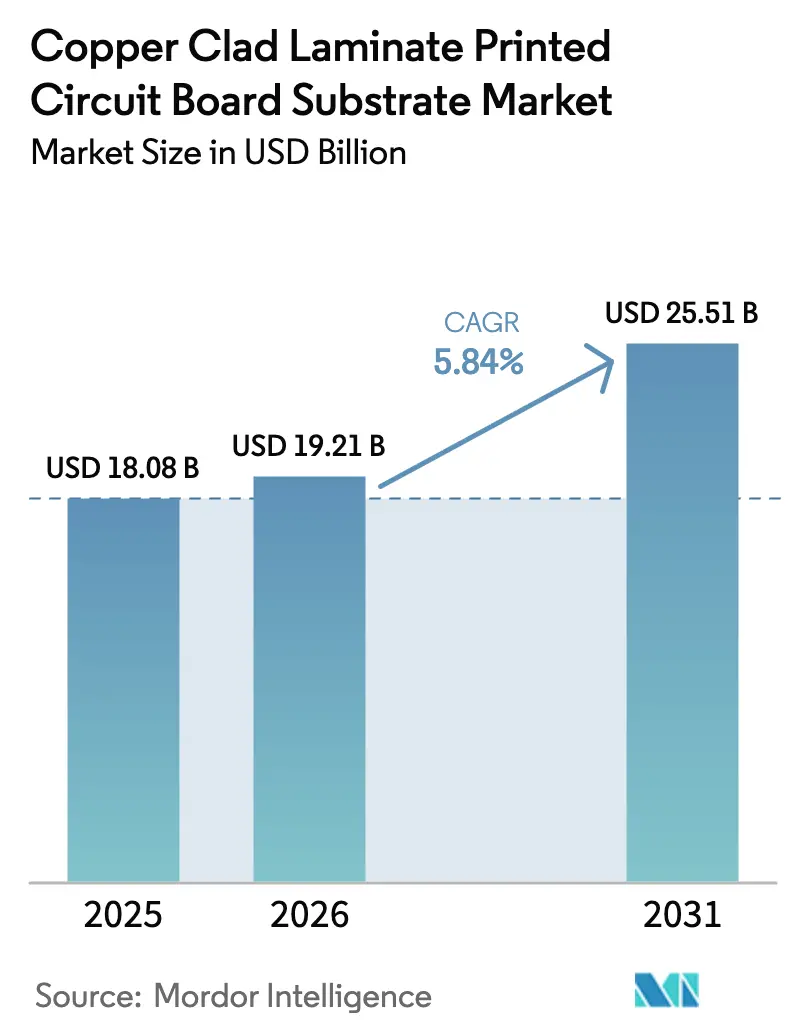

| Tamaño del Mercado (2026) | 19.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre por Mordor Intelligence

El tamaño del mercado de sustratos de circuito impreso con laminado recubierto de cobre en 2026 se estima en 19,21 mil millones de USD, creciendo desde el valor de 2025 de 18,08 mil millones de USD con proyecciones que muestran 25,51 mil millones de USD, creciendo a una CAGR del 5,84% durante 2026-2031. La demanda está migrando desde placas rígidas estandarizadas hacia sustratos de pérdida ultrabaja premium que exigen primas de precio del 30-50%, lo que refleja el giro más amplio hacia servidores de inteligencia artificial, vehículos eléctricos y equipos de telecomunicaciones de alta frecuencia. Los proveedores de servicios y los fabricantes de equipos originales están recalibrando sus adquisiciones hacia materiales con constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,004 a 10 GHz, especificaciones que solo unos pocos proveedores verticalmente integrados pueden suministrar a escala. La cadena de suministro está bajo presión estructural por la volatilidad del precio del cobre y la escasa disponibilidad de tela de fibra de vidrio de alto rendimiento y lámina de cobre HVLP, lo que obliga a los productores a integrarse hacia adelante en materias primas y cubrir la exposición a materias primas. Asia Pacífico mantiene el peso manufacturero gracias a su denso clúster de circuitos impresos, pero el aumento de los costos energéticos y la evolución de las normativas europeas sobre sustancias peligrosas están acelerando la calificación de resinas libres de halógenos y de bajo contenido en formaldehído. Las estrategias competitivas giran ahora en torno a expansiones de capacidad sincronizadas, lámina de cobre propia y el desarrollo rápido de sistemas de resina de baja pérdida que ganan posiciones en plataformas de centros de datos, vehículos eléctricos y radar.

Conclusiones Clave del Informe

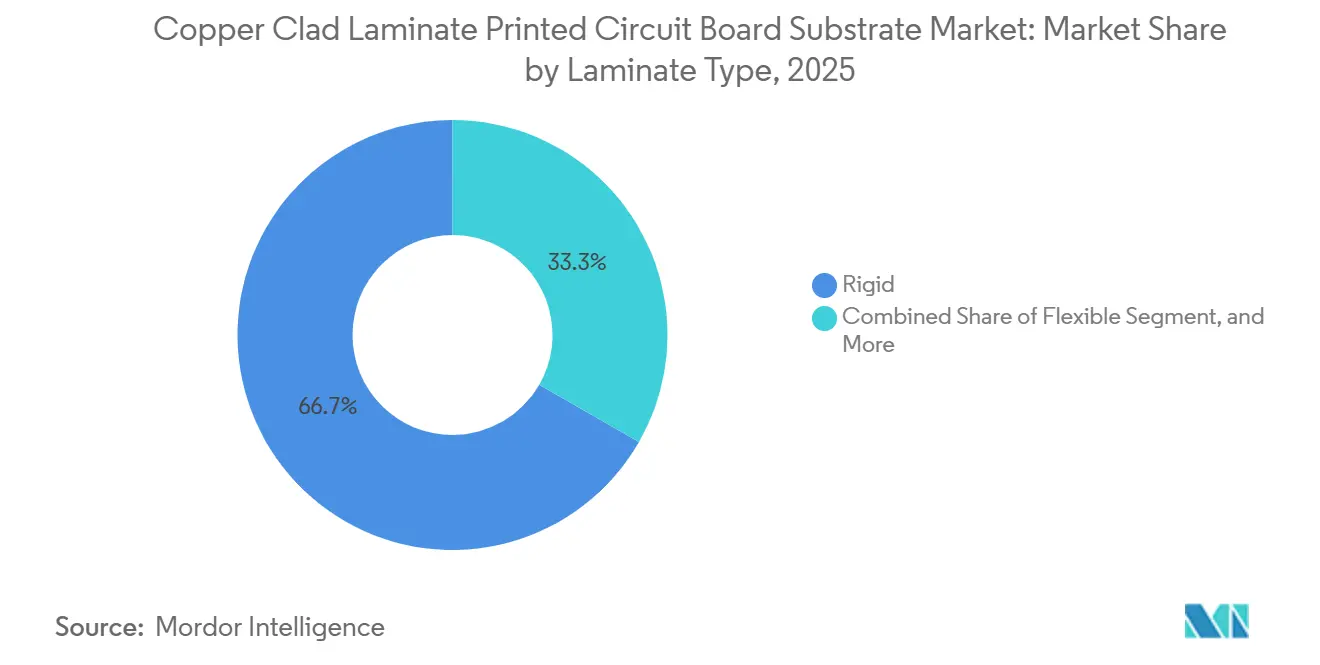

- Por tipo de laminado, los laminados rígidos lideraron con un 66,71% del tamaño del mercado de sustratos de circuito impreso con laminado recubierto de cobre en 2025, mientras que se proyecta que los laminados flexibles se expandan a una CAGR del 6,29% hasta 2031.

- Por material de refuerzo, la fibra de vidrio representó el 62,33% del tamaño del mercado de sustratos de circuito impreso con laminado recubierto de cobre en 2025, y se prevé que las telas híbridas o compuestas crezcan a una CAGR del 6,51% hasta 2031.

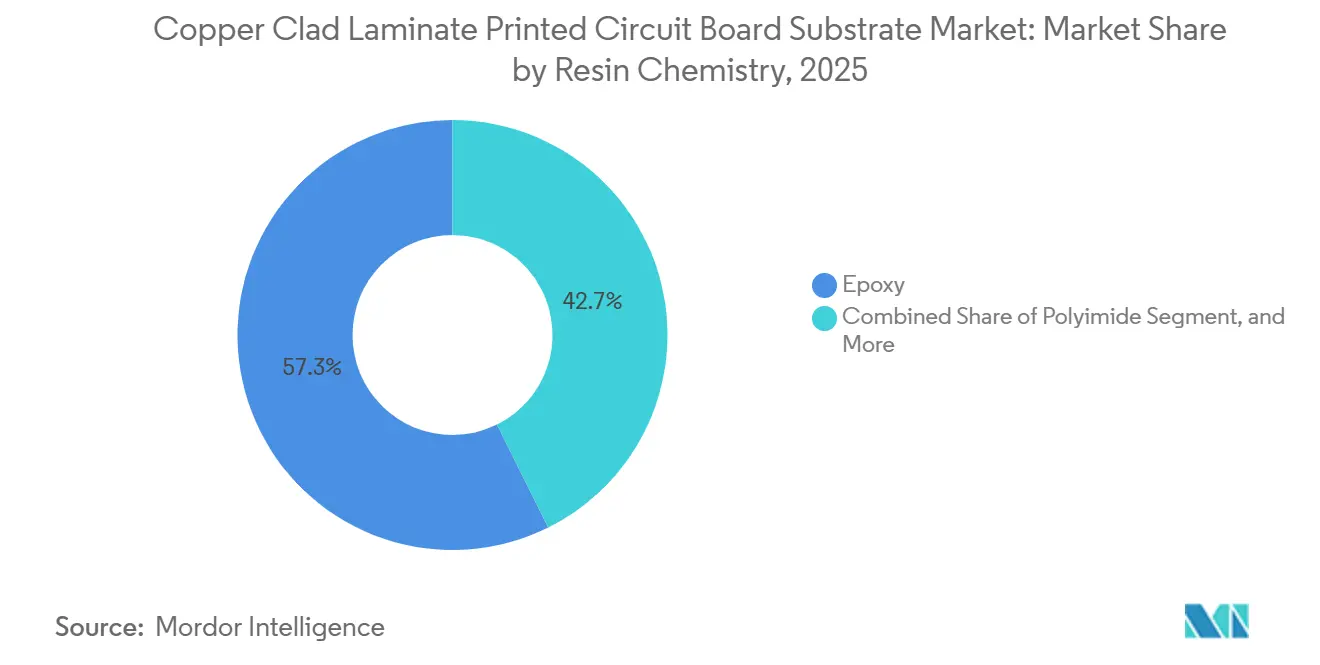

- Por química de resina, el epoxi representó el 57,34% del mercado de sustratos de circuito impreso con laminado recubierto de cobre en 2025; la poliimida es la química de más rápido crecimiento con una CAGR del 6,68% hasta 2031.

- Por aplicación, la electrónica de consumo y la informática representaron el 44,89% de los ingresos en 2025, mientras que se prevé que la electrónica automotriz registre una CAGR del 7,24% entre 2026-2031.

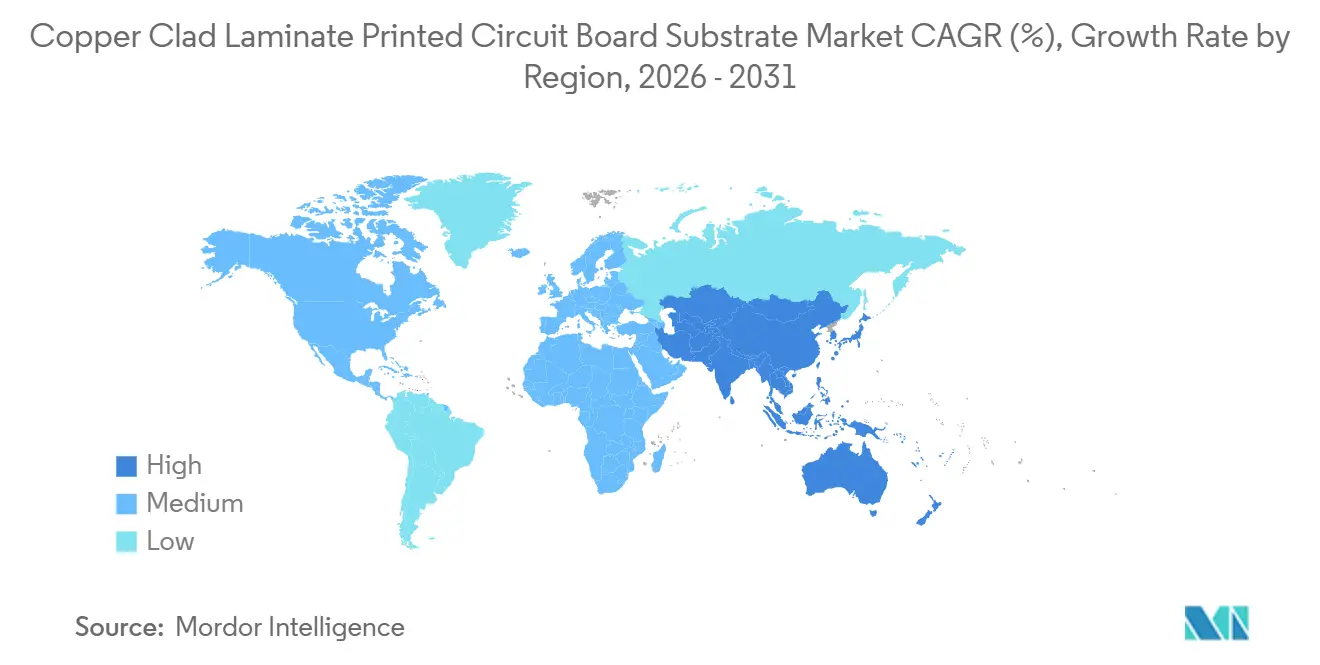

- Por geografía, Asia Pacífico mantuvo el 53,28% de la participación del mercado de sustratos de circuito impreso con laminado recubierto de cobre en 2025 y se proyecta que se expanda a una CAGR del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el despliegue de estaciones base 5G | +0.9% | China, América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de las capacidades de electrónica de consumo | +0.8% | China, Vietnam, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Rápido crecimiento en ADAS automotriz y vehículos eléctricos | +1.2% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Demanda de circuitos impresos de alta frecuencia y alta velocidad | +1.0% | América del Norte, centros de datos de Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de electrónica de potencia en energías renovables | +0.6% | China, Europa, India | Largo plazo (≥ 4 años) |

| Impulso hacia laminados libres de halógenos con bajo Dk/Df | +0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Despliegue de Estaciones Base 5G

Los operadores están añadiendo radios de banda media y de onda milimétrica que utilizan sustratos con constantes dieléctricas inferiores a 3,2 y factores de disipación inferiores a 0,002 para mantener la ganancia de antena dentro de los límites de diseño.[1]Equipo Técnico de Rogers, "Hoja de Datos de Materiales de Circuito Serie RO3000", Rogers Corporation, rogerscorp.com Los laminados Rogers RO3003 cumplen estos valores y, cuando se combinan con láminas de cobre LoPro de tratamiento inverso con rugosidad inferior a 1 µm, reducen la pérdida en el conductor en casi un 30% a 28 GHz en comparación con las láminas electrodepositadas estándar. Solo China había desplegado más de 1,8 millones de celdas macro 5G a finales de 2025, y cada módulo de antena MIMO masivo integra múltiples placas de baja pérdida, multiplicando la demanda de laminados. Los operadores de América del Norte y Europa están siguiendo con programas de densificación que empujan a los proveedores de hojas premium hacia entregas justo a tiempo en múltiples continentes. El rápido cambio de frecuencias sub-6 GHz a frecuencias superiores a 24 GHz amplifica las pérdidas por efecto pelicular, consolidando la necesidad de cobre ultraliso y sistemas de resina estables a mediano plazo.

Expansión de las Capacidades de Producción de Electrónica de Consumo en Asia Pacífico

La reubicación de la estrategia China más uno está redirigiendo el ensamblaje de teléfonos inteligentes y computadoras portátiles hacia Tailandia, Vietnam y Malasia, regiones donde las empresas taiwanesas de circuitos impresos han comprometido 1.900 millones de USD en nuevas fábricas que comenzarán la producción en masa en 2026. Se proyecta que los ingresos por circuitos impresos de Tailandia aumenten de 2.070 millones de USD en 2023 a 3.980 millones de USD en 2028, lo que obliga a los proveedores de laminados a construir inventarios locales de preimpregnados y láminas de cobre para ganar negocios de los fabricantes por contrato. Taiwán sigue suministrando hojas de alta frecuencia y alta velocidad para computadoras portátiles con inteligencia artificial, registrando una producción de laminados recubiertos de cobre y preimpregnados de 195.900 millones de NTD (6.400 millones de USD) en el primer semestre de 2025, un aumento del 6,8% interanual.[2]Editores de I-Connect007, "La Industria de Circuitos Impresos de Taiwán Proyecta una Producción de 915.700 Millones de NTD en 2025", iconnect007.com Los proveedores que combinan escala con base en China con logística en el Sudeste Asiático evitan penalizaciones arancelarias y acortan los plazos de entrega, lo que les otorga ganancias de participación en los ciclos de renovación de teléfonos. El giro de la región hacia pantallas plegables y dispositivos portátiles también aumenta la demanda de laminados flexibles a base de poliimida que resisten la flexión repetida sin microfisuración.

Rápido Crecimiento en ADAS Automotriz y Electrónica de Vehículos Eléctricos

Los sistemas avanzados de asistencia al conductor y los trenes de potencia electrificados impulsan el contenido electrónico hacia 10.000 USD por vehículo, triplicando el uso de cobre en comparación con los automóviles de combustión interna.[3]Analistas de CME Group, "Cobre: Factores Principales que Ofrecen Dos Escenarios de Precios Opuestos", CME Group, cmegroup.com Los sustratos para radar de 77-81 GHz e inversores de 800 V deben soportar temperaturas ambientes cercanas a 80 °C y ciclos térmicos repetidos, lo que lleva a los fabricantes de equipos originales a especificar laminados como el RO4350B que tienen un coeficiente de expansión térmica en el eje Z de 32 ppm/°C y una temperatura de transición vítrea superior a 280 °C. Kingboard obtuvo aprobaciones de Nivel 1 tras añadir 1.500 toneladas por mes de lámina de cobre gruesa dedicada para barras colectoras de vehículos eléctricos en 2025. Los objetivos más estrictos de reducción de emisiones de carbono de Europa y la Ley de Reducción de la Inflación de Estados Unidos están acelerando el lanzamiento de modelos de vehículos eléctricos, reforzando la señal de demanda a largo plazo. A medida que el radar avanza hacia 120-140 GHz, la tolerancia de la constante dieléctrica debe reducirse a ±0,05, abriendo espacio para refuerzos híbridos de fibra de vidrio y cerámica.

Demanda de Materiales para Circuitos Impresos de Alta Frecuencia y Alta Velocidad

Los servidores de inteligencia artificial con alta densidad de GPU requieren placas de más de 24 capas que transportan señales de 56 Gbps a través de planos posteriores con presupuestos de pérdida inferiores a 1,5 dB, lo que requiere constantes dieléctricas inferiores a 3,5 y tangentes de pérdida inferiores a 0,004 a 40 GHz. Los envíos de circuitos impresos relacionados con computadoras de Taiwán aumentaron un 25,2% interanual en el tercer trimestre de 2025, mientras que los volúmenes de servidores de inteligencia artificial aumentaron un 82,8% durante el año completo, superando la oferta de lámina de cobre de bajo coeficiente de expansión térmica y fibra de vidrio especial. Las telas de vidrio extendido y las láminas HVLP4 escasean, lo que eleva los precios de los laminados incluso en un ciclo de consumo débil. Los materiales Rogers RO4835, con un factor de disipación de 0,0037 a 10 GHz y una temperatura de descomposición de 390 °C, se han convertido en sustratos de referencia para las placas base de aceleradores. El cambio de mezcla hacia estas hojas de pérdida ultrabaja sustenta un crecimiento constante de un solo dígito medio incluso si los envíos totales de servidores se estabilizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios del cobre y las resinas | −1.1% | Asia Pacífico, Europa | Corto plazo (≤ 2 años) |

| Costos de cumplimiento ambiental | −0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fabricación doméstica limitada en mercados emergentes | −0.3% | América Latina, Oriente Medio y África, Asia del Sur | Largo plazo (≥ 4 años) |

| Cuellos de botella para telas de vidrio de pérdida ultrabaja | −0.5% | Oferta concentrada en Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios del Cobre y las Resinas

El cobre alcanzó 11.200 USD por tonelada métrica en octubre de 2025, y J.P. Morgan proyecta 12.075 USD para 2026 ante un déficit refinado de 330.000 toneladas, erosionando los márgenes brutos de los laminados cuando las cláusulas de traslado se retrasan respecto a los picos al contado. Kingboard y sus principales pares taiwaneses respondieron con tres aumentos de precios de hojas en cuatro meses en 2025, aunque cada aumento sostenido del 10% en el cobre sigue recortando entre 1 y 2,5 puntos porcentuales de margen, dependiendo de la mezcla de resinas. Los mercados de resinas epoxi y fenólicas siguen al benceno y al formaldehído como materias primas, añadiendo otra capa volátil a medida que aumentan los gravámenes ambientales. La escasez puntual de bisfenol-A a principios de 2026 obligó a algunos productores a priorizar los materiales de servidores de inteligencia artificial de alto margen a expensas del FR-4 estándar, creando brechas de entrega para las placas de consumo. La volatilidad, por tanto, incentiva una mayor integración vertical en la lámina de cobre y los reactores fenólicos propios.

Costos de Cumplimiento Ambiental para Sustancias Peligrosas

La Comisión Europea extendió la exención de la Directiva sobre Restricción de Sustancias Peligrosas que permite hasta un 4% de plomo en aleaciones de cobre solo hasta el 31 de diciembre de 2026, obligando a los fabricantes de laminados a validar hojas de ruta de sustitución o enfrentarse a una prohibición de facto del plomo en conectores y vías. Las revisiones simultáneas del Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas apuntan a los retardantes de llama bromados, acelerando el cambio hacia sistemas de fósforo-nitrógeno libres de halógenos que requieren nuevos perfiles de curado y recalificación con los fabricantes de equipos originales. El cumplimiento añade costos de pruebas de laboratorio, documentación y auditoría que pueden superar los 800.000 USD para una familia de materiales completa, presionando a los productores de hojas más pequeños. Los proveedores asiáticos orientados a la exportación deben mantener líneas de productos duales, una para los estrictos mercados de la Unión Europea y América del Norte y otra para la demanda doméstica, aumentando la complejidad del inventario. Los pioneros con resinas certificadas libres de halógenos y de bajo contenido en formaldehído obtienen el estatus de proveedor preferido y evitan costosos ciclos de rediseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Laminado: Los Sustratos Flexibles Ganan Terreno en Medio de la Rigidez de los Servidores de Inteligencia Artificial

Los laminados rígidos representaron el 66,71% de la demanda de 2025, impulsados por los circuitos impresos multicapa en servidores, conmutadores de telecomunicaciones y controladores industriales. Kingboard puso en línea 1.500 toneladas por mes de lámina de cobre gruesa en su planta de Lianzhou para satisfacer este pico. Sin embargo, las películas flexibles exhiben la trayectoria más pronunciada del 6,29% a medida que los dispositivos portátiles, los teléfonos plegables y las pantallas de interiores automotrices priorizan radios de curvatura inferiores a 1 mm. La producción de circuitos impresos flexibles de Taiwán cayó un 10,9% interanual en el tercer trimestre de 2025, aunque los programas en cartera en implantes médicos y electrónica de cabina sustentan el cambio estructural. Los fabricantes que enfatizan los laminados flexibles de poliimida con puntos de transición vítrea superiores a 280 °C ahora buscan aprobaciones automotrices de Nivel 1.

La demanda de hojas rígidas se está inclinando hacia construcciones de alta capa e interconexión de alta densidad, añadiendo ciclos de prensado y sometiendo a estrés el control dimensional. Las placas de alta capa de Taiwán crecieron un 20,1% interanual en 2025, mientras que los volúmenes de interconexión de alta densidad ganaron un 8%. El mercado de sustratos de circuito impreso con laminado recubierto de cobre para materiales de base rígidos está, por tanto, expandiéndose en términos absolutos, incluso cuando la participación se modera. Mientras tanto, los híbridos rígido-flexibles, con una caída del 14,9% interanual, siguen siendo proxies cíclicos vinculados a los ritmos de renovación de teléfonos. Los proveedores que integran cobre de tratamiento inverso y preimpregnados perforables por láser están mejor posicionados para recuperar el impulso una vez que los volúmenes de teléfonos se normalicen.

Por Material de Refuerzo: Los Compuestos Híbridos Abordan las Tolerancias de Radar

Las telas de vidrio siguen siendo el material de trabajo, representando el 62,33% del volumen de 2025, aunque las variaciones dieléctricas locales dificultan los circuitos de onda milimétrica. Kingboard inició la construcción de su primer horno de fibra de vidrio de bajo Dk en Qingyuan durante el primer semestre de 2025 y planea añadir seis hornos especiales para 2026 para mitigar los cuellos de botella. Las telas híbridas o compuestas que combinan vidrio extendido con rellenos cerámicos mejoran la estabilidad de fase, impulsando su perspectiva de CAGR del 6,51%. El Rogers RO4360G2, un laminado termoestable reforzado con vidrio y cerámica con una constante dieléctrica de 6,15 ±0,15, ilustra el equilibrio entre fabricabilidad y rendimiento de radiofrecuencia.

La participación del mercado de sustratos de circuito impreso con laminado recubierto de cobre asignada al refuerzo híbrido está creciendo más rápidamente en el radar automotriz y los planos posteriores de alta velocidad, donde las tolerancias de la constante dieléctrica deben mantenerse dentro de ±0,05. Las tramas de vidrio extendido también permiten líneas de 25 µm, críticas para el empaquetado de circuitos impresos tipo sustrato. La inversión en capacidad en fibra de vidrio especial, por tanto, sirve también como cobertura contra el dominio japonés de materiales y los retrasos en los envíos para las placas de servidores de inteligencia artificial.

Por Química de Resina: La Poliimida Captura las Demandas Térmicas Automotrices

El epoxi sigue sustentando el 57,34% de los envíos de 2025 gracias a la familiaridad con el costo y el proceso, mientras que la poliimida es la clara frontera de crecimiento con una CAGR del 6,68%. Las películas flexibles de poliimida soportan picos de reflujo de soldadura superiores a 260 °C y temperaturas ambientes automotrices de 80 °C, cumpliendo los criterios de vida útil de los fabricantes de equipos originales. Los epoxis de bisfenol-A hidrogenado con baja varianza dieléctrica también están emergiendo, especialmente para placas de alta intensidad computacional que requieren tangentes de pérdida inferiores a 0,004. El tamaño del mercado de sustratos de circuito impreso con laminado recubierto de cobre vinculado al epoxi se expandirá, por tanto, en placas de consumo e industriales de pocas capas, mientras que las plataformas de poliimida y epoxi modificado ganarán participación en los inversores de tracción de vehículos eléctricos y los aceleradores de inteligencia artificial.

Los agentes de curado fenólicos representan más de la mitad del conjunto de resinas fenólicas y proporcionan retardancia de llama, pero las clasificaciones de formaldehído están intensificando el escrutinio ambiental. Los compradores europeos ya están especificando sistemas V-0 libres de halógenos, fomentando la inversión en sistemas retardantes de llama de fósforo-nitrógeno que mantienen la pérdida dieléctrica al mínimo. Los productores que comercialicen fenólicos de base biológica con resistencia mecánica comparable pueden aprovechar la buena voluntad regulatoria y los objetivos de sostenibilidad de marca, aumentando el margen de fijación de precios.

Por Aplicación: La Electrónica Automotriz Supera la Demanda de Consumo

La electrónica de consumo y la informática representaron el 44,89% en 2025, aunque su tasa de crecimiento se modera a medida que los teléfonos inteligentes maduran y los proveedores de nube optimizan los ciclos de renovación. En contraste, se espera que la electrónica automotriz crezca a una CAGR del 7,24%, impulsada por la triplicación del contenido de cobre por vehículo en los vehículos eléctricos y la multiplicación del número de placas por los radares, lidares y controladores zonales. Los laminados premium de Kingboard han superado la calificación de Nivel 1 para estos módulos. La expansión del mercado de sustratos de circuito impreso con laminado recubierto de cobre en automóviles también absorbe las capacidades de lámina de cobre especial reasignadas de los productores de lámina para baterías de litio que pivotan hacia la lámina para circuitos impresos.

Las telecomunicaciones y las redes siguen siendo motores secundarios críticos a medida que los centros de datos de hiperescala consumen otras 110.000 toneladas de cobre solo en 2026. El Internet de las Cosas industrial, los dispositivos médicos portátiles y la aviónica de defensa completan nichos más pequeños pero con márgenes ricos que requieren laminados de baja desgasificación y resistentes a la radiación. Los proveedores que adaptan las formulaciones de resina para la biocompatibilidad y la absorción de humedad por debajo del 0,05% obtienen una ventaja temprana de diseño integrado en estos mercados regulados.

Análisis Geográfico

Asia Pacífico representó el 53,28% de los ingresos de 2025 y se proyecta que registre una CAGR del 6,89% hasta 2031 a medida que China, Taiwán y el Sudeste Asiático profundizan la integración vertical en lámina de cobre, hilo de fibra de vidrio y resinas especiales. La producción de circuitos impresos de China aumentó a 27.950 millones de USD en 2024 y se prevé en 34.180 millones de USD en 2025, lo que se traduce en una participación global del 37,6%. Taiwán añadió 915.700 millones de NTD (30.100 millones de USD) de ingresos por circuitos impresos en 2025, un salto del 12,1%, impulsado por la demanda de servidores de inteligencia artificial. Japón mantiene su fortaleza en especialidades con Ibiden suministrando el 70% de los sustratos para GPU de inteligencia artificial, mientras que Corea del Sur concentra el 45% de su valor en circuitos impresos en paquetes de semiconductores.

El Sudeste Asiático es la subregión de más rápido crecimiento, con previsión de expandir el mercado de sustratos de circuito impreso con laminado recubierto de cobre para los fabricantes locales de circuitos impresos a una CAGR del 12,8% hasta 2028, ya que solo Tailandia absorbe el 72% de la inversión taiwanesa saliente. Esta redistribución de la estrategia China más uno distribuye el riesgo geopolítico y diversifica las fuentes de energía ante las mayores tarifas eléctricas en el continente. Las prensas locales de hojas de laminados en Tailandia y Vietnam acortan los plazos de entrega para las placas de consumo y automotrices, mejorando la eficiencia del capital de trabajo para los jugadores de servicios de fabricación electrónica.

América del Norte y Europa quedan rezagadas en producción de fabricación, pero ejercen influencia regulatoria y de diseño. La participación de la electricidad de los centros de datos de Estados Unidos podría alcanzar el 12% para 2028, impulsando la preferencia doméstica por placas de alta fiabilidad y baja pérdida. Los marcos de la Directiva sobre Restricción de Sustancias Peligrosas y el Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas de Europa aceleran la adopción de laminados libres de halógenos y penalizan las aleaciones de alto contenido en plomo, empujando a los proveedores globales hacia químicas conformes. América Latina, Oriente Medio y África contribuyen con porcentajes de un solo dígito, limitados por ecosistemas de cadena ascendente débiles y brechas de habilidades, aunque presentan demanda emergente de automatización industrial y retorno de telecomunicaciones, donde las variantes de FR-4 optimizadas en costo aún son suficientes.

Panorama Competitivo

Los segmentos de alto rendimiento se están consolidando, mientras que los segmentos de productos básicos se están fragmentando. Los cinco principales productores del continente controlaban aproximadamente el 68% del volumen de hojas rígidas y premium en 2014; la participación ha aumentado desde entonces a medida que Kingboard, Shengyi e ITEQ ampliaron su escala. Kingboard envía aproximadamente 9 millones de hojas mensualmente y opera más de 20 fábricas en China y el Sudeste Asiático. La empresa puso en servicio tres hornos de fibra de vidrio de bajo Dk en 2025 y planea seis más para 2026, consolidando la autosuficiencia en la cadena ascendente.

Shengyi Technology lanzó una planta de circuitos impresos de alta capa de 1.900 millones de CNY dirigida a clientes de inteligencia artificial y servidores, añadiendo 700.000 m² de producción anual con pruebas de funcionamiento previstas para 2026. Su cadena integrada abarca 45 millones de m² de placas rígidas y 9,6 millones de m² de hojas flexibles, respaldada por más de 40 programas de investigación y desarrollo a nivel estatal. Rogers Corporation y los especialistas de nicho de Estados Unidos y Japón dominan los laminados de politetrafluoroetileno-cerámica e hidrocarburo-cerámica, aprovechando las químicas propietarias y la lámina de cobre de tratamiento inverso para ganar posiciones en centros de datos y radar.

Los nuevos participantes de los segmentos de baterías, lámina de cobre y resinas especiales están entrando en el mercado de laminados para circuitos impresos, impulsados por especificaciones superpuestas de pureza y espesor. Defu Technology amplió la capacidad de lámina a 175.000 toneladas en 2025 y firmó acuerdos de compra con CATL y Gotion, señalando un giro hacia la lámina de grado para placas. Las fusiones entre molinos de lámina y prensas de hojas podrían remodelar el poder de negociación en el próximo ciclo. Los cambios regulatorios, especialmente el vencimiento de la exención de plomo de la Directiva sobre Restricción de Sustancias Peligrosas en 2026, añaden incertidumbre que favorece a los titulares con grandes equipos de cumplimiento y carteras de resinas diversificadas en el mercado de sustratos de circuito impreso con laminado recubierto de cobre.

Líderes de la Industria de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre

Kingboard Laminates Holdings Ltd.

Shengyi Technology Co., Ltd.

Nanya Plastics Corporation

ITEQ Corporation

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kingboard Laminates, con sede en China, implementó su tercer aumento de precios en cuatro meses para compensar los aumentos del cobre y la fibra de vidrio.

- Agosto de 2025: La planta de Lianzhou de Kingboard alcanzó una capacidad de lámina gruesa de 1.500 toneladas por mes, mientras que tres hornos de fibra de vidrio de bajo Dk en Qingyuan comenzaron su puesta en servicio.

- Agosto de 2025: Shengyi Electronics aprobó un proyecto de fabricación inteligente de 1.900 millones de CNY para placas de alta capa de potencia computacional, con producción de prueba en 2026.

- Julio de 2025: Kingboard amplió la capacidad de hojas en Tailandia a 1 millón de hojas por mes, con el objetivo de alcanzar 1,8 millones para 2027.

Alcance del Informe Global del Mercado de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre

El Informe del Mercado de Sustratos de Circuito Impreso con Laminado Recubierto de Cobre está Segmentado por Tipo de Laminado (Rígido, Flexible), Material de Refuerzo (Fibra de Vidrio, Base de Papel, Materiales de Refuerzo Híbridos/Compuestos y Otros), Química de Resina (Epoxi, Fenólico, Poliimida, Otras Químicas de Resina), Aplicación (Electrónica de Consumo e Informática, Telecomunicaciones y Redes, Electrónica Automotriz, Electrónica Industrial y Comercial, Dispositivos Médicos y de Atención Sanitaria, Aeroespacial y Defensa, Otras Aplicaciones), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Rígido |

| Flexible |

| Fibra de Vidrio |

| Base de Papel |

| Materiales de Refuerzo Híbridos / Compuestos y Otros |

| Epoxi |

| Fenólico |

| Poliimida |

| Otras Químicas de Resina |

| Electrónica de Consumo e Informática |

| Telecomunicaciones y Redes |

| Electrónica Automotriz |

| Electrónica Industrial y Comercial |

| Dispositivos Médicos y de Atención Sanitaria |

| Aeroespacial y Defensa |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| México | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Sudeste Asiático | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio y África |

| Por Tipo de Laminado | Rígido | |

| Flexible | ||

| Por Material de Refuerzo | Fibra de Vidrio | |

| Base de Papel | ||

| Materiales de Refuerzo Híbridos / Compuestos y Otros | ||

| Por Química de Resina | Epoxi | |

| Fenólico | ||

| Poliimida | ||

| Otras Químicas de Resina | ||

| Por Aplicación | Electrónica de Consumo e Informática | |

| Telecomunicaciones y Redes | ||

| Electrónica Automotriz | ||

| Electrónica Industrial y Comercial | ||

| Dispositivos Médicos y de Atención Sanitaria | ||

| Aeroespacial y Defensa | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Sudeste Asiático | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de sustratos de circuito impreso con laminado recubierto de cobre hasta 2031?

Se proyecta que se expanda de 19.210 millones de USD en 2026 a 25.510 millones de USD en 2031, reflejando una CAGR del 5,84%.

¿Qué sector de uso final añadirá los mayores ingresos incrementales?

Se espera que la electrónica automotriz registre la CAGR más pronunciada del 7,24% a medida que los vehículos eléctricos y el contenido de los sistemas avanzados de asistencia al conductor multiplican la demanda de placas.

¿Por qué Asia Pacífico es tan dominante en la producción?

La región concentra la fabricación de circuitos impresos, controla los materiales de la cadena ascendente como la lámina de cobre y la fibra de vidrio, y se beneficia de grandes construcciones de centros de datos de hiperescala.

¿Qué sistema de resina está ganando participación más rápidamente?

Los laminados de poliimida, valorados por temperaturas de transición vítrea superiores a 280 °C, son los de más rápido crecimiento con una CAGR del 6,68%.

¿Cómo están mitigando los proveedores el riesgo del precio del cobre?

Los principales productores se integran hacia adelante en la producción de lámina, ajustan las cláusulas de traslado en los contratos y se diversifican hacia sustratos de baja pérdida de mayor margen que absorben mejor las fluctuaciones de las materias primas.

Última actualización de la página el: