Tamaño y Participación del Mercado de Tratamiento de Hiperinsulinismo Congénito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

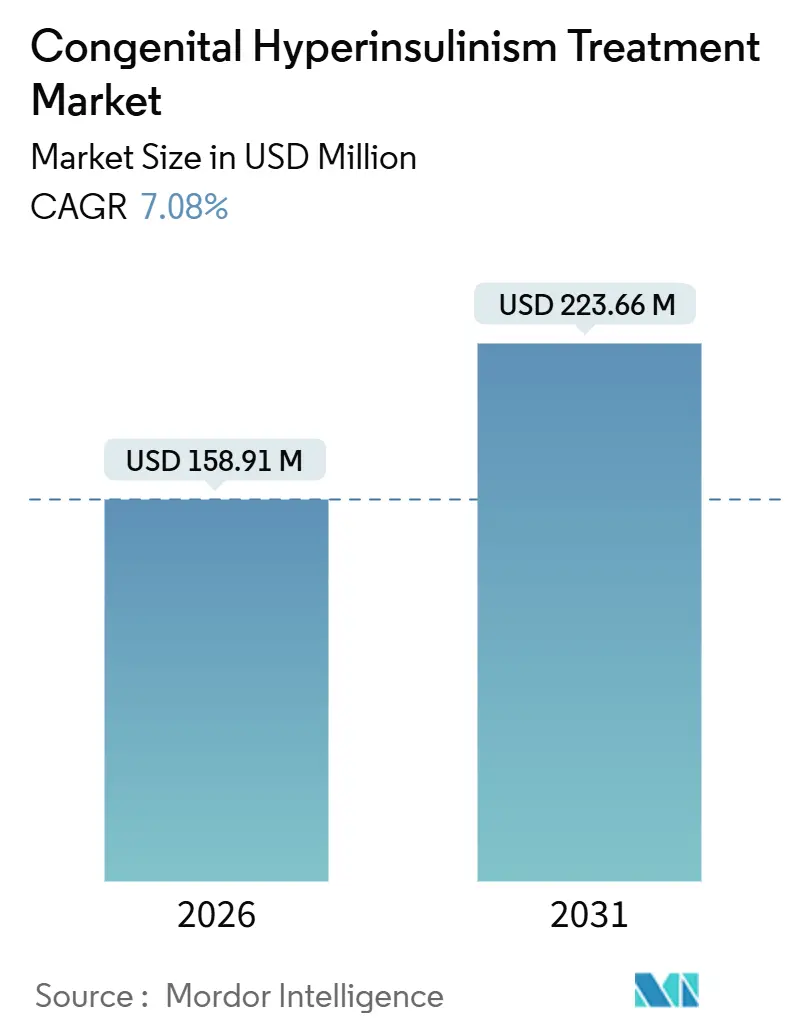

| Tamaño del Mercado (2026) | 158.91 Millones de dólares |

| Tamaño del Mercado (2031) | 223.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

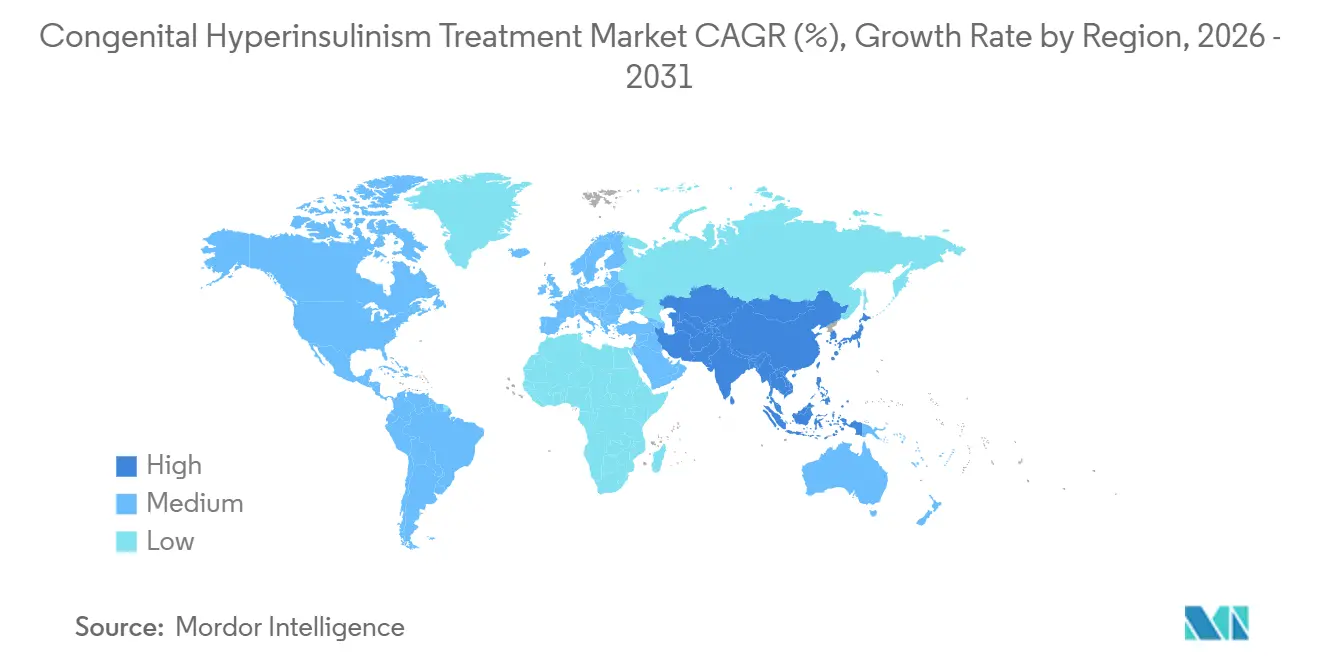

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Hiperinsulinismo Congénito por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Hiperinsulinismo Congénito se estima en USD 158,91 millones en 2026, y se espera que alcance USD 223,66 millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031).

Esta progresión refleja la detección temprana de casos a través del cribado neonatal, la maduración de un pipeline diversificado que incluye abrientes de canales KATP selectivos para células β y análogos de glucagón de acción prolongada, y mejoras constantes en la pancreatectomía guiada por PET con 18F-DOPA que elevan las tasas de curación focal por encima del 95%. La medicación siguió siendo el tipo de tratamiento dominante en 2025, aunque la intervención quirúrgica está preparada para un crecimiento más rápido a medida que la precisión de las imágenes reduce la necesidad de resecciones casi totales y las familias buscan una cirugía focal definitiva. A nivel regional, América del Norte mantuvo el liderazgo gracias a la concentración de experiencia quirúrgica y un entorno activo de medicamentos en investigación, mientras que Asia-Pacífico emergió como el territorio de expansión más rápida impulsado por la implementación del cribado neonatal y el creciente acceso a las pruebas genéticas. La intensidad competitiva es moderada: los proveedores de genéricos controlan la farmacoterapia de primera línea, varias empresas respaldadas por capital de riesgo persiguen aprobaciones de medicamentos huérfanos, y un puñado de programas quirúrgicos hospitalarios actúan como cuasi-proveedores de último recurso, configurando colectivamente un panorama competitivo fragmentado pero en rápida evolución para el mercado de tratamiento de hiperinsulinismo congénito.

Conclusiones Clave del Informe

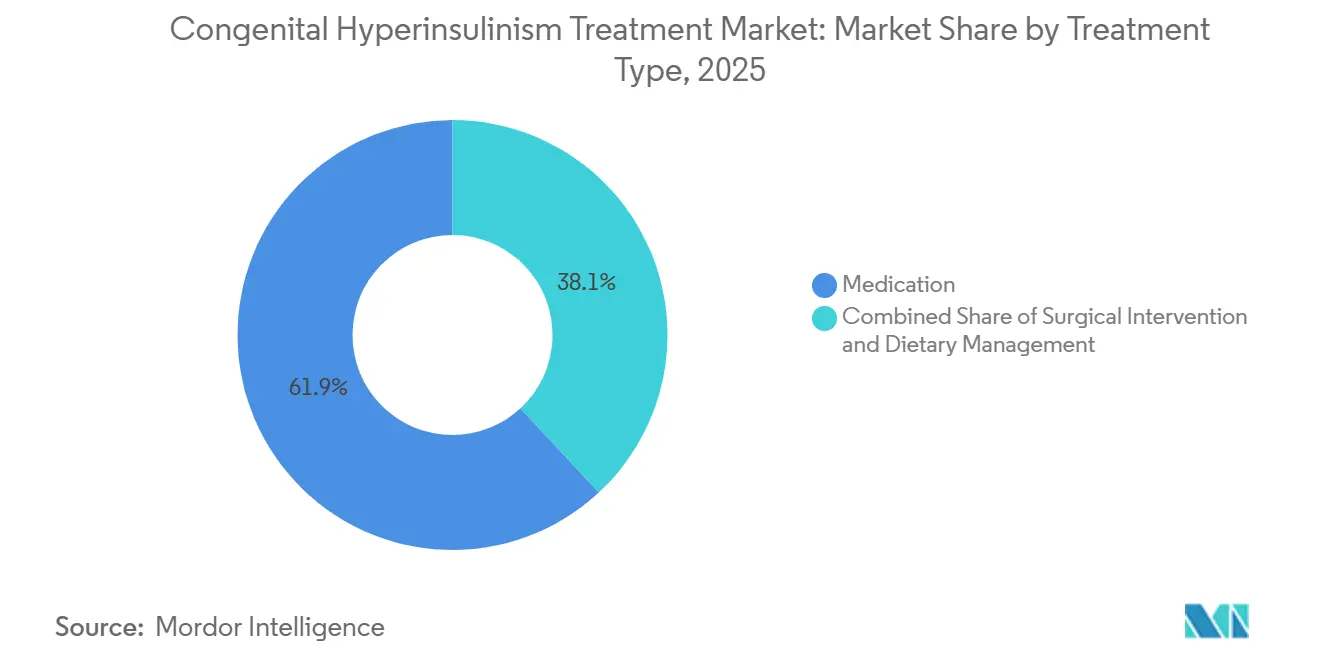

- Por tipo de tratamiento, la medicación representó el 61,91% de la participación en ingresos en 2025, mientras que se espera que la intervención quirúrgica crezca a una CAGR del 8,03% hasta 2031.

- Por tipo de enfermedad, el hiperinsulinismo congénito difuso representó el 71,07% de la participación del mercado de tratamiento de hiperinsulinismo congénito en 2025, mientras que se prevé que las formas atípicas y mosaico se expandan a una CAGR del 8,82% hasta 2031.

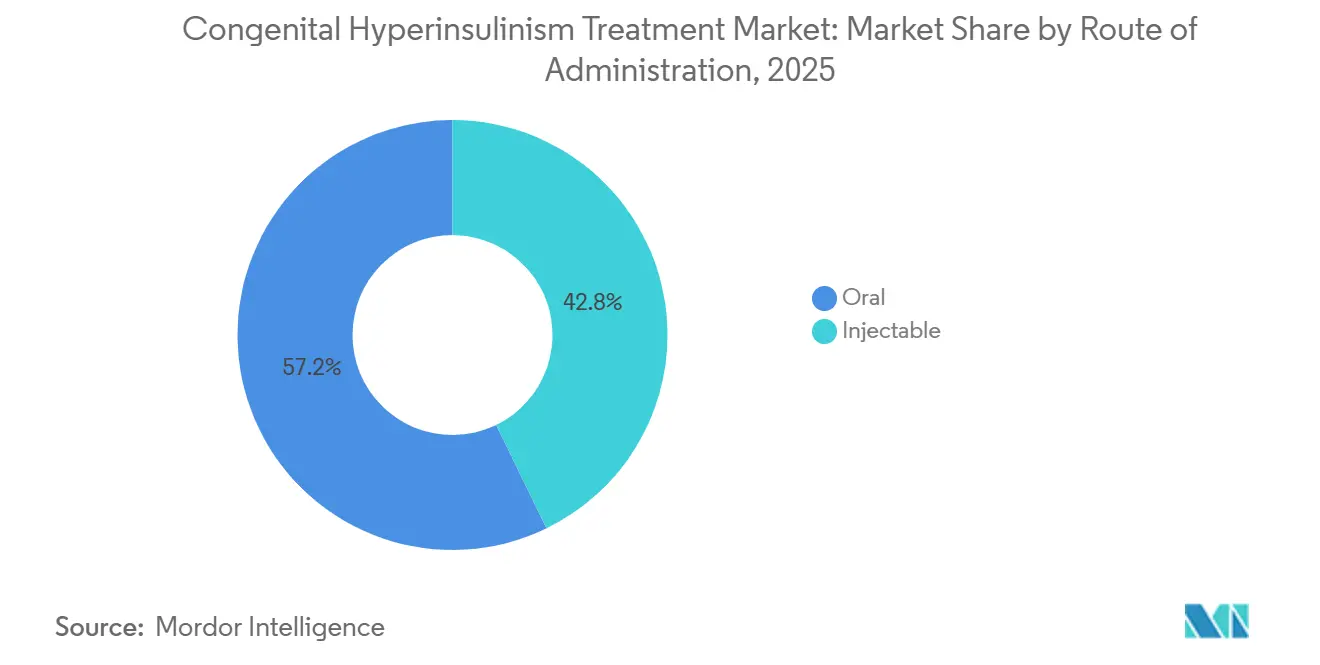

- Por vía de administración, las formulaciones orales representaron el 57,22% de las ventas de 2025, y se proyecta que los inyectables registren una CAGR del 10,98% hasta 2031.

- Por usuario final, los hospitales representaron el 48,93% del valor de 2025, mientras que las clínicas especializadas registraron la CAGR proyectada más alta del 9,37% durante 2026-2031.

- Por geografía, América del Norte lideró con una participación en ingresos del 41,63% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 11,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Hiperinsulinismo Congénito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de diagnóstico debido a la ampliación de los paneles de cribado neonatal | +1.8% | Global, adopción temprana en América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mayor disponibilidad de genéricos de diazóxido y octreotida | +1.2% | Global, más fuerte en India, Brasil, Europa del Este | Corto plazo (≤ 2 años) |

| Rápida adopción de pruebas genéticas de nueva generación que permiten la intervención temprana | +1.5% | América del Norte, UE, China, India, Japón | Mediano plazo (2-4 años) |

| Crecientes designaciones de medicamentos huérfanos que atraen financiación de capital de riesgo | +1.0% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Desarrollo de análogos de somatostatina de acción prolongada adaptados al HIC | +0.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Pipeline de abrientes de canales KATP selectivos para células β | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Diagnóstico Debido a la Ampliación de los Paneles de Cribado Neonatal

Los programas piloto a gran escala que combinan glucosa en el punto de atención, beta-hidroxibutirato y marcadores metabólicos de espectrometría de masas en tándem a las 48 horas de vida ahora detectan hipoglucemia persistente antes de que se produzca una lesión neurológica.[1]J.R. Kaiser et al., "Cribado Neonatal para Hiperinsulinismo Congénito Usando Glucosa y Beta-Hidroxibutirato," Journal of Clinical Endocrinology & Metabolism, academic.oup.com Los programas norteamericanos modelados según el protocolo Kaiser Permanente están detectando fenotipos más leves que antes escapaban a la detección, aumentando el grupo de prevalencia diagnosticada que alimenta el mercado de tratamiento de hiperinsulinismo congénito. Japón y Corea del Sur utilizan paneles de espectrometría de masas, mientras que los hospitales de primer nivel en China han integrado controles de glucosa a pie de cama en las salas de maternidad. La identificación temprana canaliza a los lactantes hacia el inicio oportuno del diazóxido, una intervención que cuesta una fracción de la rehabilitación del neurodesarrollo, fortaleciendo el apoyo de los pagadores al cribado universal. A medida que la adopción se extiende más allá de las economías de altos ingresos, los volúmenes de medicación se expanden porque los neonatos recién diagnosticados que anteriormente solo recibían alimentación frecuente ahora inician la farmacoterapia antes.

Mayor Disponibilidad de Genéricos de Diazóxido y Octreotida, Impulsando el Uso de Primera Línea

Desde 2020, múltiples fabricantes indios y brasileños han introducido diazóxido y octreotida a bajo precio, reduciendo los precios de las marcas originadoras en un 60-70% y eliminando los desabastecimientos intermitentes reportados hasta 2023.[2]Sociedad Americana de Farmacéuticos del Sistema de Salud, "Estadísticas de Escasez de Medicamentos," ASHP.org La mayor disponibilidad permite a los hospitales terciarios en regiones sensibles al precio almacenar agentes de primera línea, reduciendo la dependencia histórica de la derivación quirúrgica urgente para la enfermedad difusa. La democratización del acceso es particularmente relevante en América Latina y África subsahariana, donde la adopción anterior estaba limitada por los costos. Sin embargo, la hipertricosis y el edema del diazóxido provocan la interrupción del tratamiento en el 15-20% de los casos pediátricos, manteniendo el apetito por inyectables de segunda línea mejor tolerados y candidatos en desarrollo, diversificando así las fuentes de ingresos en el mercado de tratamiento de hiperinsulinismo congénito.

Rápida Adopción de Pruebas Genéticas de Nueva Generación que Permiten la Intervención Temprana

Los tiempos de respuesta para los paneles de secuenciación de nueva generación de seis genes ahora se sitúan en menos de dos semanas en muchos laboratorios académicos, y el precio por paciente individual ha caído por debajo de USD 1.500.[3]Colegio Americano de Genética y Genómica Médica, "Estándares y Directrices de Pruebas Genéticas," ACMG.net Confirmar mutaciones bialélicas en ABCC8 o KCNJ11 en días descarta la respuesta al diazóxido, acelerando a los candidatos hacia la PET con 18F-DOPA y la posible cirugía focal. La secuenciación de alta cobertura detecta adicionalmente variantes somáticas que los enfoques clásicos de Sanger no detectan, impulsando una CAGR del 8,82% para la identificación de casos atípicos o mosaico. La mayor precisión molecular reduce las pancreatectomías casi totales innecesarias, limita el riesgo de diabetes a largo plazo y orienta a los pagadores hacia el reembolso de imágenes de alto costo, todo lo cual refuerza los ingresos procedimentales y farmacéuticos en el mercado de tratamiento de hiperinsulinismo congénito.

Desarrollo de Análogos de Somatostatina de Acción Prolongada Adaptados al HIC

La octreotida de liberación inmediata requiere 3-4 inyecciones diarias, lo que crea desafíos de adherencia para los cuidadores que ya administran alimentaciones frecuentes y controles de glucosa. Recordati está desarrollando un depósito pediátrico de administración semanal que tiene como objetivo mantener niveles estables de octreotida en lactantes con un peso inferior a 10 kg, un obstáculo de ingeniería dado el aclaramiento acelerado en neonatos. Si se resuelven los obstáculos farmacocinéticos, las formulaciones de acción prolongada podrían acelerar la adopción de inyectables más allá del pronóstico actual de CAGR del 10,98%, particularmente entre las familias que interrumpen el diazóxido por efectos secundarios cosméticos o cardiorrespiratorios. Los intervalos de dosificación más prolongados también permitirían a las clínicas especializadas trasladar la titulación de octreotida del entorno hospitalario al ambulatorio, ampliando el rendimiento ambulatorio y expandiendo el mercado de tratamiento de hiperinsulinismo congénito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número limitado de centros quirúrgicos de excelencia en todo el mundo | -1.1% | Más agudo en Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Perfil de eventos adversos y escasez periódica de API de diazóxido | -0.7% | Global, abastecimiento de API concentrado en China e India | Corto plazo (≤ 2 años) |

| Alto costo y complejidad de la pancreatectomía casi total | -0.5% | Mercados con infraestructura quirúrgica pediátrica limitada | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria en torno al acceso por uso compasivo a medicamentos en investigación | -0.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Número Limitado de Centros Quirúrgicos de Excelencia en Todo el Mundo

Menos de 20 instituciones poseen las capacidades integradas de endocrinología, medicina nuclear y cirugía pediátrica necesarias para una pancreatectomía focal segura, siendo el Hospital Infantil de Filadelfia el que por sí solo ha realizado más de 635 procedimientos y reporta una tasa de curación focal del 97%. Las familias en India, Brasil o Nigeria a menudo enfrentan costos de viaje prohibitivos o deben aceptar una pancreatectomía casi total en centros locales con volúmenes de casos limitados, elevando las tasas de complicaciones y el riesgo de diabetes. Aunque un ensayo multicéntrico en Estados Unidos lanzado en 2024 tiene como objetivo descentralizar los protocolos de PET con 18F-DOPA, el desarrollo de la fuerza laboral para la cirugía pancreática pediátrica sigue siendo un esfuerzo de una década. Hasta que los centros regionales alcancen una masa crítica, el crecimiento quirúrgico se rezaga respecto a la terapia médica, limitando el tamaño total de mercado alcanzable para el tratamiento de hiperinsulinismo congénito mediante intervención curativa.

Perfil de Eventos Adversos y Escasez Periódica de API de Diazóxido

La interrupción del diazóxido debido a hipertricosis, retención de líquidos o hipertensión pulmonar rara afecta hasta a uno de cada cinco neonatos tratados. Las cadenas de suministro son frágiles: una sola planta de API en Gujarat y otra en la provincia de Jiangsu satisfacen colectivamente la mayor parte de la demanda mundial, y los hallazgos de inspección de la FDA en 2024 obligaron a una reducción temporal de la capacidad. Incluso las interrupciones breves dejan a los hospitales buscando desesperadamente octreotida o derivación quirúrgica de emergencia, desestabilizando los algoritmos estándar de atención. Las percepciones persistentes de riesgo en torno tanto a la seguridad como al suministro moderan la confianza en el formulario y reducen la ventaja competitiva del diazóxido en el mercado de tratamiento de hiperinsulinismo congénito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Medicación Lidera, la Cirugía Gana Terreno

La medicación capturó el 61,91% del valor de 2025, reflejando la amplia disponibilidad de suspensiones genéricas de diazóxido y ampollas de octreotida almacenadas en centros pediátricos terciarios. Esta dominancia posiciona a la farmacoterapia como la columna vertebral económica del mercado de tratamiento de hiperinsulinismo congénito. Sin embargo, la cirugía está prevista para una CAGR del 8,03% hasta 2031, ya que la PET con 18F-DOPA eleva la sensibilidad de localización preoperatoria por encima del 90%, permitiendo la resección focal que elimina los costos de medicación de por vida en pacientes respondedores.

Más allá de 2026, se espera que los inyectables como los análogos de somatostatina de acción prolongada y los anticuerpos monoclonales en investigación erosionen los volúmenes unitarios del diazóxido, aunque el gasto absoluto en medicamentos debería seguir aumentando porque los biológicos tienen precios premium. La pancreatectomía casi total sigue siendo una opción de último recurso dada una incidencia de diabetes posoperatoria del 90% en la adolescencia, pero los casos de éxito de curación focal resuenan entre los cuidadores. El manejo dietético, que consiste en alimentaciones escalonadas y suplementación con almidón de maíz, proporciona una modalidad complementaria, no curativa, dejando al mercado de tratamiento de hiperinsulinismo congénito muy dependiente de la innovación continua tanto en los ámbitos farmacológico como quirúrgico.

Por Tipo de Enfermedad: Lo Difuso Domina, el Impulso Atípico Crece

La enfermedad difusa representó el 71,07% de los casos de 2025, anclando la participación actual del mercado de tratamiento de hiperinsulinismo congénito gracias a su correlación con mutaciones bialélicas de KATP que resisten el diazóxido y requieren octreotida crónica o eventual pancreatectomía casi total. El HIC focal sigue siendo quirúrgicamente curable pero representa solo una minoría de los casos, mientras que los fenotipos atípicos y mosaico están creciendo a una CAGR del 8,82% porque la secuenciación más profunda detecta variantes somáticas previamente invisibles para los paneles de Sanger.

El crecimiento en los diagnósticos atípicos es clínicamente significativo: algunas lesiones mosaico responden a la resección limitada, otras se comportan como enfermedad difusa pero con menor intensidad de secreción de insulina, lo que exige un manejo personalizado. Para los pagadores, el uso variable de recursos, desde la cirugía focal corta hasta la octreotida de varios años, complica la elaboración de presupuestos, pero también amplía las oportunidades para terapéuticos personalizados en el mercado de tratamiento de hiperinsulinismo congénito. La estratificación molecular está, por tanto, desplazando los pipelines de I+D hacia agentes específicos del genotipo y paquetes de reembolso vinculados al diagnóstico.

Por Vía de Administración: La Conveniencia Oral se Enfrenta a la Innovación Inyectable

Las formulaciones orales mantuvieron el 57,22% de los ingresos de 2025, una posición respaldada por la dosificación dos veces al día del diazóxido y la simplicidad de las suspensiones administradas con cuchara en entornos domésticos. Se proyecta que los inyectables crezcan a una CAGR del 10,98%, impulsados por el arraigado estatus de segunda línea de la octreotida y los análogos subcutáneos o administrados mediante bomba emergentes, como el dasiglucagón, que tienen como objetivo proporcionar una dosificación sensible a la glucosa.

La dinámica de adopción descansa en la carga del cuidador frente a la fiabilidad glucémica. Las terapias orales son adecuadas para el manejo ambulatorio, pero enfrentan limitaciones de eficacia y efectos secundarios cosméticos. Los inyectables ofrecen un control potente y predecible, pero requieren destreza con agujas o mantenimiento de la bomba. Los depósitos de acción más prolongada en desarrollo prometen mitigar la frecuencia de inyección, lo que podría desplazar el equilibrio del tamaño del mercado de tratamiento de hiperinsulinismo congénito hacia los inyectables hacia el final del período de pronóstico.

Por Usuario Final: Los Hospitales Anclan la Atención Aguda, las Clínicas Especializadas Escalan el Seguimiento

Los hospitales representaron el 48,93% del gasto de 2025, justificado por los requisitos de cuidados intensivos durante la estabilización diagnóstica, cuando los neonatos pueden necesitar glucosa intravenosa continua y monitorización horaria. Las clínicas especializadas, con una CAGR proyectada del 9,37%, se benefician de la maduración de los protocolos de titulación ambulatoria de octreotida, el seguimiento por telemedicina y el asesoramiento genético integrado que colectivamente acortan las estancias hospitalarias.

A medida que la monitorización continua de glucosa a distancia gana tracción regulatoria, la adopción de la atención domiciliaria está aumentando entre las familias que gestionan fenotipos leves o el seguimiento posoperatorio. Las mejoras en la precisión de los dispositivos y la cobertura de los pagadores para los suministros de MCG son catalizadores críticos. En conjunto, este desplazamiento del hospital a la atención ambulatoria reasigna los ingresos de la combinación de servicios, pero amplía el mercado general de tratamiento de hiperinsulinismo congénito al mejorar el acceso y el cumplimiento.

Análisis Geográfico

América del Norte generó el 41,63% de los ingresos de 2025, respaldada por un denso grupo de centros quirúrgicos y el ecosistema de revisión acelerada de la FDA que incorporó múltiples activos de HIC en la Fase 3 entre 2024 y 2026. El total acumulado de 635 pancreatectomías del Hospital Infantil de Filadelfia sirve como imán para las derivaciones transfronterizas, reforzando el dominio de Estados Unidos. Canadá contribuye a través del Hospital for Sick Children de Toronto, pero los menores volúmenes de nacimientos moderan el gasto absoluto. México ha mejorado las tasas de diagnóstico a través del alcance del Instituto Nacional de Pediatría, aunque persisten brechas en el reembolso fuera del seguro privado.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,63% hasta 2031. La Comisión Nacional de Salud de China inició el cribado de glucosa en hospitales de primer nivel en 2024, y BGI, con sede en Shenzhen, comercializa ahora un panel de seis genes para HIC por menos de USD 800, reduciendo las barreras a las pruebas genéticas. La Iniciativa de Cribado Neonatal de India inscribió a 160.000 lactantes en nueve estados en 2025, duplicando las confirmaciones de casos de HIC año tras año. Japón y Corea del Sur ofrecen una infraestructura genética madura pero menos centros quirúrgicos, por lo que el manejo médico mantiene una participación relativa más alta. Australia disfruta de una cobertura integral a través del Plan Nacional de Seguro por Discapacidad, lo que sustenta una expansión de mercado estable pero modesta en relación con el tamaño de la población.

Europa sigue siendo un ecosistema maduro pero innovador. Alemania, Francia y el Reino Unido participan en la Red de Referencia Europea para trastornos endocrinos raros, que armoniza los protocolos y acelera el intercambio de datos. Recordati aprovecha la exclusividad de medicamentos huérfanos en toda la UE para mantener los ingresos por octreotida, mientras que el Great Ormond Street Hospital de University College London lidera los volúmenes continentales de PET con 18F-DOPA. El crecimiento es constante pero más lento porque el cribado y la genética ya estaban ampliamente adoptados en 2025.

América del Sur y Oriente Medio y África se quedan atrás tanto en el diagnóstico como en la adopción de terapias. Brasil encabeza el progreso regional: el Instituto da Criança de São Paulo implementó la monitorización continua de glucosa en hospitales públicos en 2025, y una asociación con Hyperion garantiza el suministro ininterrumpido de diazóxido. El Consejo de Cooperación del Golfo invierte en clínicas de endocrinología pediátrica en Dubái y Riad, mientras que el África subsahariana depende del turismo médico y los programas de suministro benéfico. Las brechas persistentes en imágenes, formación quirúrgica y reembolso de medicamentos moderan el crecimiento, pero también representan una demanda latente para el mercado de tratamiento de hiperinsulinismo congénito.

Panorama Competitivo

El mercado de tratamiento de hiperinsulinismo congénito está moderadamente fragmentado, sin un líder de mercado claro. Recordati Rare Diseases domina la octreotida de liberación inmediata en la mayor parte de Europa bajo protecciones de medicamentos huérfanos e invierte en una formulación de depósito apta para uso pediátrico prevista para ensayos de fase intermedia en 2027. Hyperion Therapeutics controla el suministro de diazóxido en América del Norte tras adquirir los derechos de propiedad intelectual en 2020, pero la presión sobre los márgenes ejercida por los genéricos asiáticos de bajo costo reduce su flexibilidad estratégica.

En el frente de investigación, Rezolute obtuvo la designación de avance de la FDA para el anticuerpo monoclonal RZ358 y recaudó USD 15 millones en 2024 para completar el programa de Fase 3 RIZE, con el objetivo de presentar una solicitud de licencia de biológicos en 2026. La adquisición en 2024 por parte de Amylyx Pharmaceutical de avexitide por USD 35,1 millones subraya la confianza en el antagonismo del receptor GLP-1 como mecanismo diferenciado. Zealand Pharma, en asociación con DEKA Research, continúa refinando una bomba de dasiglucagón portátil; los contratiempos en la fabricación por contrato desencadenaron dos cartas de respuesta completa en 2024, retrasando los plazos comerciales más allá de 2025.

La experiencia quirúrgica funciona como un segmento de «proveedor» oligopólico: cinco programas en Estados Unidos, dos centros europeos y nodos individuales en Japón y Australia realizan la mayor parte de las resecciones focales. Su difusión de código abierto de protocolos estandarizados ha comenzado a diseminar el conocimiento, pero la expansión de la capacidad es lenta. Los fabricantes de dispositivos como Dexcom y Medtronic persiguen afirmaciones de precisión de sensores en la hipoglucemia neonatal, pero la interoperabilidad con las bombas pediátricas sigue siendo un trabajo en curso.

El espacio en blanco emergente abarca tres vectores: terapia génica dirigida a ABCC8, abrientes de canales KATP selectivos para células β sin efectos secundarios cardiovasculares, y bombas bihormonal de circuito cerrado. Cada uno enfrenta formidables obstáculos científicos y regulatorios, aunque la economía de los medicamentos huérfanos y los tamaños modestos de los ensayos clínicos continúan atrayendo capital de riesgo, manteniendo un pipeline que podría remodelar el mercado de tratamiento de hiperinsulinismo congénito a largo plazo.

Líderes de la Industria del Tratamiento de Hiperinsulinismo Congénito

Boston Scientific Corporation

Johnson & Johnson

Rezolute Inc.

Eli Lilly and Company

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Rezolute publicó los resultados principales de la Fase 3 sunRIZE que muestran que ersodetug logró reducciones estadísticamente significativas en las tasas de infusión de glucosa intravenosa en pacientes con hiperinsulinismo congénito.

- Julio de 2024: Amylyx Pharmaceuticals adquirió avexitide, un antagonista del receptor GLP-1 con designación de avance de la FDA, de Eiger BioPharmaceuticals por USD 35,1 millones y anunció planes para un ensayo de Fase 3 en el primer trimestre de 2025.

Alcance del Informe del Mercado Global de Tratamiento de Hiperinsulinismo Congénito

El Mercado de Tratamiento del Hiperinsulinismo Congénito (HIC) se define como el segmento sanitario global centrado en terapias, diagnósticos y soluciones de manejo para el hiperinsulinismo congénito, un trastorno genético raro caracterizado por una secreción excesiva de insulina que conduce a hipoglucemia recurrente. Incluye medicamentos farmacéuticos, intervenciones quirúrgicas, manejo dietético y terapias génicas emergentes.

El Informe del Mercado de Tratamiento de Hiperinsulinismo Congénito está Segmentado por Tipo de Tratamiento (Medicación, Intervención Quirúrgica, Manejo Dietético), Tipo de Enfermedad (HIC Difuso, HIC Focal, Formas Atípicas/Mosaico), Vía de Administración (Oral, Inyectable), Usuario Final (Hospitales, Clínicas Especializadas, Entornos de Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Medicación | Diazóxido |

| Octreotida | |

| Otros Análogos de Somatostatina | |

| Abrientes de Canales KATP en Investigación | |

| Intervención Quirúrgica | Pancreatectomía Focal |

| Pancreatectomía Casi Total | |

| Manejo Dietético |

| HIC Difuso |

| HIC Focal |

| Formas Atípicas / Mosaico |

| Oral |

| Inyectable |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicación | Diazóxido |

| Octreotida | ||

| Otros Análogos de Somatostatina | ||

| Abrientes de Canales KATP en Investigación | ||

| Intervención Quirúrgica | Pancreatectomía Focal | |

| Pancreatectomía Casi Total | ||

| Manejo Dietético | ||

| Por Tipo de Enfermedad | HIC Difuso | |

| HIC Focal | ||

| Formas Atípicas / Mosaico | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de hiperinsulinismo congénito?

El tamaño del mercado de tratamiento de hiperinsulinismo congénito se situó en USD 158,91 millones en 2026 y se proyecta que alcance USD 223,66 millones en 2031.

¿Qué tipo de tratamiento está creciendo más rápido?

Se prevé que la intervención quirúrgica lidere el crecimiento con una CAGR del 8,03% hasta 2031, respaldada por la expansión de las imágenes de PET con 18F-DOPA y las altas tasas de curación focal.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR del 11,63%, impulsado por la expansión del cribado neonatal y el mayor acceso a las pruebas genéticas.

¿Cómo influyen los genéricos en los costos generales del tratamiento?

El aumento de la disponibilidad de diazóxido y octreotida genéricos ha reducido los costos de adquisición hasta en un 70%, permitiendo una farmacoterapia de primera línea más amplia, especialmente en mercados sensibles al precio.

¿Se esperan pronto análogos de somatostatina de acción prolongada?

Recordati está desarrollando una formulación de depósito pediátrico que podría reducir la frecuencia de inyección a una vez por semana, con ensayos de fase intermedia previstos para alrededor de 2027.

Última actualización de la página el: