Tamaño y Participación del Mercado de Generación de Energía Distribuida Comercial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 162.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 234.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Energía Distribuida Comercial por Mordor Intelligence

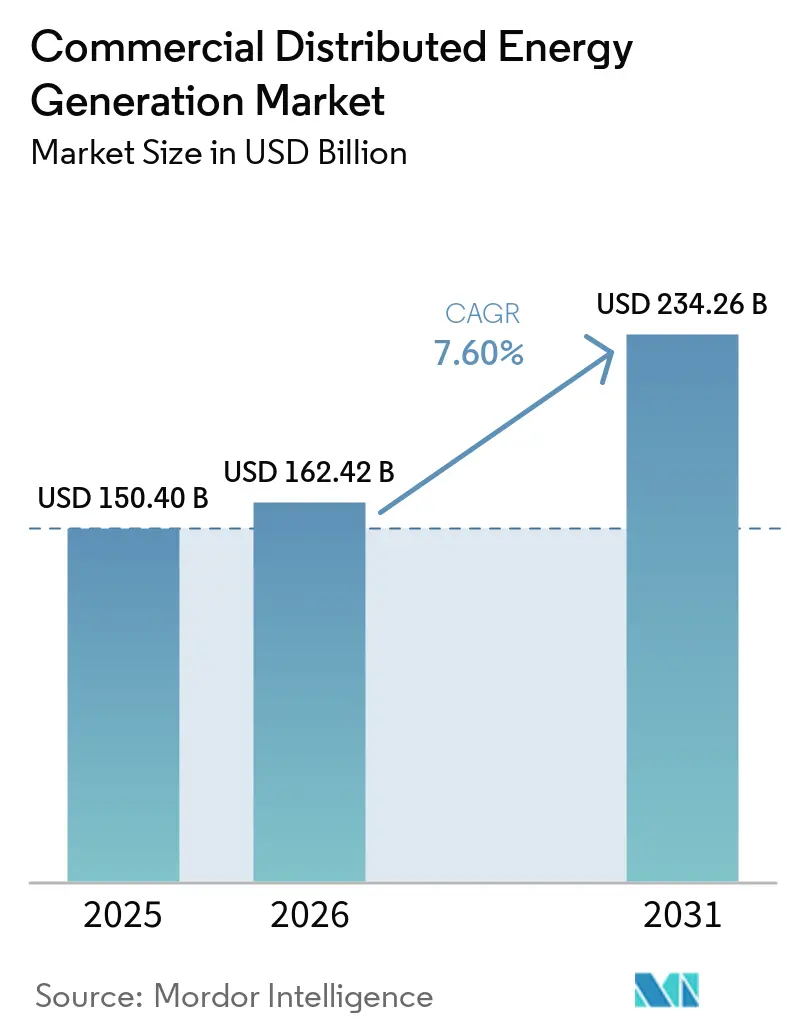

El tamaño del Mercado de Generación de Energía Distribuida Comercial fue valorado en USD 150,40 mil millones en 2025 y se estima que crecerá desde USD 162,42 mil millones en 2026 hasta alcanzar USD 234,26 mil millones en 2031, a una CAGR del 7,60% durante el período de pronóstico (2026-2031). La creciente demanda de electricidad proveniente de operaciones intensivas en datos, los cuellos de botella en la capacidad de la red en economías maduras y las favorables reformas de acceso abierto en regiones en desarrollo están redefiniendo la forma en que las instalaciones comerciales adquieren energía. La caída en los precios de los módulos solares y las baterías de iones de litio continúa reduciendo los costos nivelados por debajo de las tarifas minoristas en más de veinte estados de EE. UU., mientras que las celdas de combustible preparadas para hidrógeno mantienen su posición donde se valoran el calor y la energía continuos. La adopción ya no es puramente una declaración de sostenibilidad; se está convirtiendo en una cobertura contra la volatilidad de los precios mayoristas y las pérdidas de ingresos relacionadas con interrupciones del suministro. Los controles digitales que monetizan las baterías mediante la participación en el mercado en tiempo real acortan aún más los períodos de recuperación de la inversión, atrayendo capital institucional hacia el mercado de generación de energía distribuida comercial.[1] Departamento de Energía de EE. UU., "Plan del Programa de Hidrógeno 2025," energy.gov

Conclusiones Clave del Informe

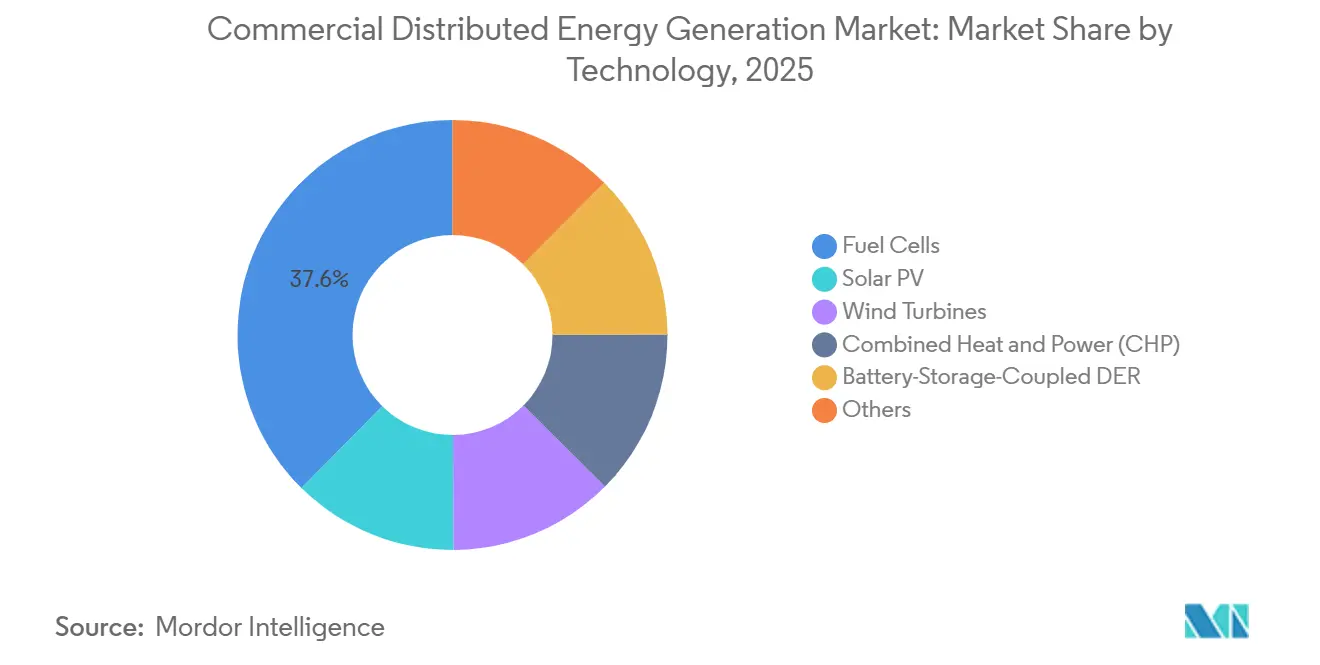

- Por tecnología, las celdas de combustible lideraron con el 37,6% de la participación del mercado de generación de energía distribuida comercial en 2025, mientras que se prevé que la energía solar fotovoltaica se expanda a una CAGR del 14,4% hasta 2031.

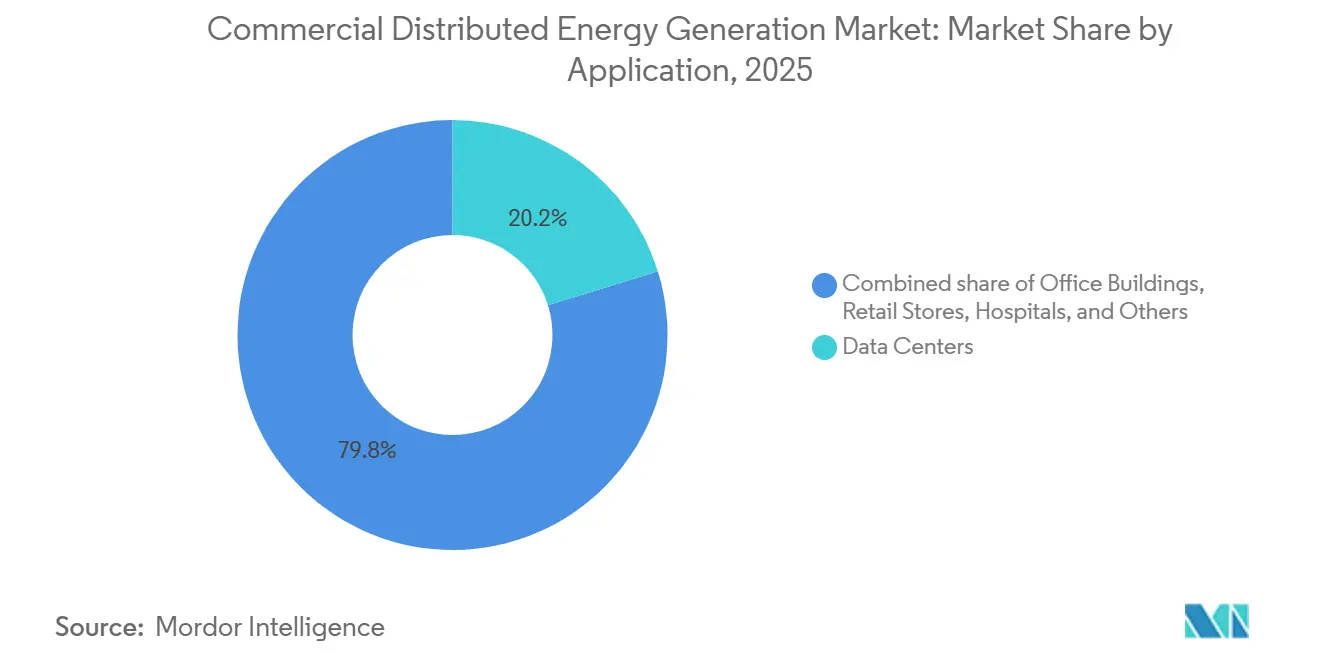

- Por aplicación, los centros de datos captaron el 20,2% de la participación del tamaño del mercado de generación de energía distribuida comercial en 2025, y los almacenes y centros logísticos avanzan a una CAGR del 15,6% hasta 2031.

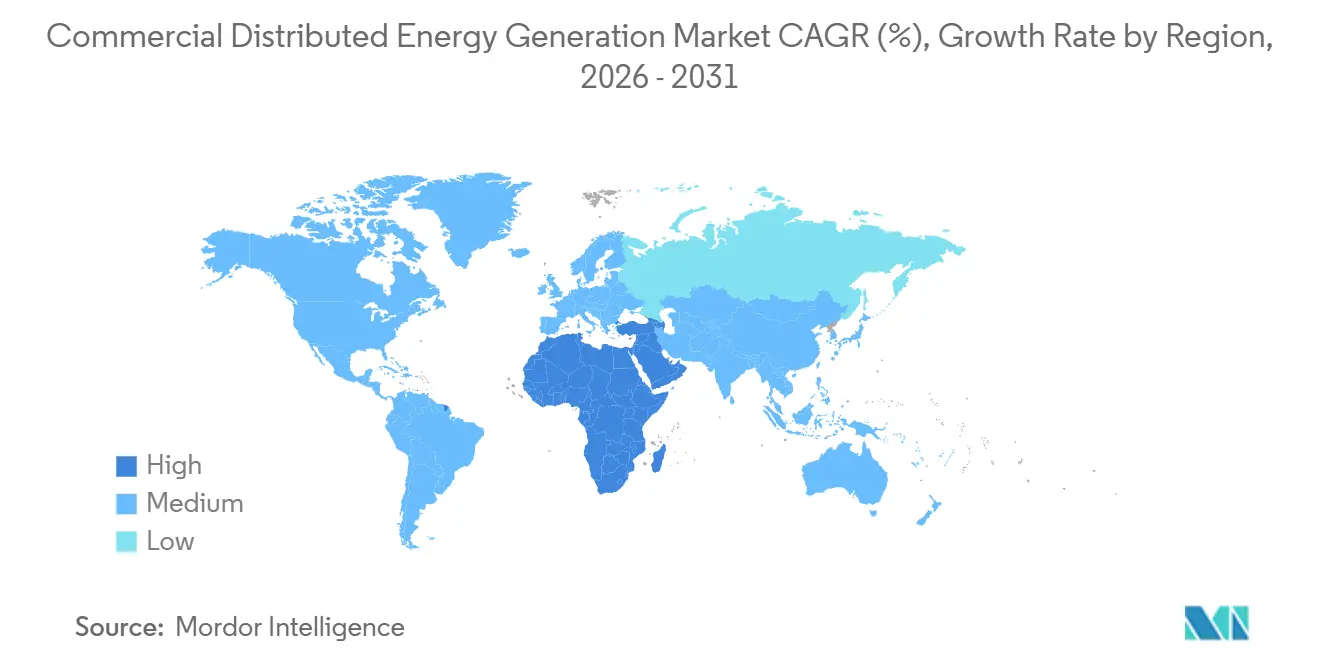

- Por geografía, Asia-Pacífico concentró el 45,3% de los ingresos de 2025, mientras que Oriente Medio y África se perfilan para una CAGR del 13,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generación de Energía Distribuida Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del LCOE de la Energía Solar Fotovoltaica y Eólica | +2.1% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Acuerdos de Compra de Energía Renovable Corporativos y Objetivos de Cero Emisiones Netas | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Extensión de la Medición Neta y los Incentivos Tipo Crédito Fiscal a la Inversión | +1.3% | América del Norte (a nivel estatal en EE. UU.), UE (remanentes de tarifas reguladas), ASEAN selectivo | Corto plazo (≤ 2 años) |

| Demanda de Resiliencia ante el Aumento de los Riesgos de Interrupciones en la Red | +1.2% | América del Norte (zonas de incendios forestales/tormentas), Asia-Pacífico (corredores de tifones), África Subsahariana | Mediano plazo (2-4 años) |

| Plataformas de Orquestación de DER Habilitadas por IA | +0.7% | América del Norte, UE, Australia (regiones de operadores ISO/mercado) | Largo plazo (≥ 4 años) |

| Microcogeneración Lista para Hidrógeno con Celdas de Combustible | +0.5% | UE (centros de hidrógeno), Japón, Corea del Sur, corredores industriales selectos de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del LCOE de la Energía Solar Fotovoltaica y Eólica

La energía solar a escala de servicios públicos alcanzó USD 29 por MWh en 2025, y los sistemas comerciales en tejados ahora ofrecen entre USD 50 y 70 por MWh en zonas de alta insolación, por debajo de las tarifas minoristas en 23 estados de EE. UU. El exceso de oferta de polisilicio chino empujó los precios al contado de los módulos por debajo de USD 0,10 por vatio, mientras que la electrónica de apagado rápido redujo la mano de obra de instalación en un 30%. Las empresas, por tanto, se enfrentan a la elección entre acuerdos de compra de energía a tarifa fija y matrices autofinanciadas con períodos de recuperación de cuatro a seis años. La caída de costos explica por qué la energía solar es el segmento de mayor crecimiento en el mercado de generación de energía distribuida comercial.

Acuerdos de Compra de Energía Renovable Corporativos y Objetivos de Cero Emisiones Netas

Los acuerdos de compra de energía renovable corporativos acumulados alcanzaron 50 GW en todo el mundo a finales de 2025, de los cuales el 60% se originó en América del Norte y Europa. Los acuerdos a escala de cartera, como el contrato de 1 GW de Google con TotalEnergies y la asociación de 10,5 GW de Microsoft con Brookfield, agrupan múltiples tecnologías y obligan a los desarrolladores a añadir baterías de dos a cuatro horas. Dado que la obligación de suministrar energía limpia las 24 horas del día transfiere el riesgo de intermitencia fuera del comprador, los acuerdos de compra de energía aceleran la bancabilidad de los proyectos e impulsan una mayor penetración de los activos distribuidos en instalaciones comerciales.

Extensión de la Medición Neta y los Incentivos Tipo Crédito Fiscal a la Inversión

Cuarenta y un estados de EE. UU. aún compensan las exportaciones mediante la medición neta, pero la durabilidad de las políticas es desigual. Illinois prolongó su Programa de Bloques Ajustables hasta 2030, mientras que la NEM 3.0 de California redujo los créditos de exportación en un 75%.[2]Comisión de Servicios Públicos de California, "Decisión NEM 3.0 23-02-005," cpuc.ca.gov Los créditos federales de la Sección 48E se mantienen en el 30%, pero se eliminan gradualmente a menos que los proyectos inicien la construcción antes de julio de 2026. La inminente extinción ha adelantado las carteras de instalaciones y ha proporcionado un impulso a corto plazo al mercado de generación de energía distribuida comercial.

Demanda de Resiliencia ante el Aumento de los Riesgos de Interrupciones en la Red

La NERC reportó un aumento del 25% en las horas de interrupción del suministro a clientes en EE. UU. entre 2020 y 2025, principalmente en corredores de incendios forestales y tormentas.[3]Corporación de Confiabilidad Eléctrica de América del Norte, "Informe de Riesgos de Confiabilidad 2026," nerc.com Los hospitales, centros de datos y operadores de almacenamiento en frío están, por tanto, añadiendo energía solar, baterías y celdas de combustible en sus instalaciones para mantener cargas críticas durante eventos de varios días. Un hospital infantil de California alcanzó el 80% de autosuficiencia en 2025 tras instalar una microrred híbrida respaldada por USD 13 millones en créditos fiscales, lo que ilustra cómo las primas de resiliencia justifican el gasto de capital incluso cuando el ahorro de costos puro es escaso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial y Largo Período de Recuperación de la Inversión | -1.4% | Global, más agudo en mercados emergentes con financiamiento limitado de terceros | Mediano plazo (2-4 años) |

| Complejidad Cambiante de la Interconexión y las Tarifas | -0.9% | América del Norte (cuellos de botella en las colas), UE (límites de capacidad de alojamiento), India (variabilidad a nivel estatal) | Corto plazo (≤ 2 años) |

| Saturación de la Capacidad de Alojamiento de la Red de Distribución | -0.6% | California, Alemania, Australia (zonas de alta penetración) | Mediano plazo (2-4 años) |

| Escrutinio de la Trazabilidad ESG en las Cadenas de Suministro de Energía Solar Fotovoltaica y Eólica | -0.5% | América del Norte y UE (Ley de Prevención del Trabajo Forzado Uigur, diligencia debida en cadenas de suministro de la UE) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial y Largo Período de Recuperación de la Inversión

La energía solar comercial aún cuesta USD 1,57 por vatio en Estados Unidos, y la cogeneración con celdas de combustible alcanza USD 6,00 por vatio, lo que se traduce en inversiones de varios millones de dólares que las pequeñas empresas raramente autofinancian. Los contratos de energía como servicio eliminan las barreras de capital, pero excluyen a los clientes que carecen de crédito con grado de inversión, dejando sin atender al 60% de los potenciales compradores.

Saturación de la Capacidad de Alojamiento de la Red de Distribución

Los circuitos de alimentación en Baviera, Andalucía y partes de California tienen poca capacidad restante para nuevas instalaciones en tejados. Los desarrolladores, por tanto, deben financiar equipos de regulación de voltaje o aceptar la reducción de la generación, lo que erosiona el arbitraje entre la autogeneración y la energía minorista.[4]Instituto de Investigación de Energía Eléctrica, "Capacidad de Alojamiento de Alimentadores de Distribución en Circuitos de Alta DER," epri.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Celdas de Combustible Anclan la Carga Base, la Energía Solar Fotovoltaica Captura el Crecimiento

Las celdas de combustible captaron el 37,6% de la participación del mercado de generación de energía distribuida comercial en 2025, lo que refleja su valor en hospitales, centros de datos e instalaciones industriales que necesitan calor y energía ininterrumpidos. Bloom Energy desplegó más de 100 MW en instalaciones de Equinix y firmó un contrato de 900 MW listo para hidrógeno en Wyoming, movimientos que sustentan su liderazgo. El segmento solar se está expandiendo más rápido, creciendo a una CAGR del 14,4% hasta 2031 a medida que los precios de los módulos caen por debajo de USD 0,10 por vatio. Combinar la energía solar fotovoltaica en tejados con baterías de dos a cuatro horas reduce drásticamente la dependencia de las importaciones de la red durante los picos vespertinos y recorta los cargos por demanda, acelerando la recuperación de la inversión a cinco o seis años.

Las turbinas eólicas siguen siendo un nicho porque las normas de zonificación restringen las máquinas de 100-500 kW a campus industriales con amplias distancias de separación, mientras que los híbridos de microturbinas y motores alternativos continúan dominando los casos de uso en minería y agroindustria fuera de la red. La caída de los precios de las baterías a USD 120 por kWh en 2025 impulsa la adopción del almacenamiento de una a dos horas como complemento en lugar de un sistema independiente, reforzando la posición de la energía solar como el motor de crecimiento predeterminado en el contexto del mercado de generación de energía distribuida comercial. En paralelo, la cogeneración con mezcla de hidrógeno ofrece una vía hacia la descarbonización profunda sin sacrificar la despachabilidad, una característica que podría preservar la relevancia de las celdas de combustible durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Centros de Datos Lideran la Participación, los Almacenes Registran el Crecimiento Más Rápido

Los centros de datos concentraron el 20,2% del tamaño del mercado de generación de energía distribuida comercial en 2025, porque los operadores de hiperescala evitan las colas de interconexión con las empresas de servicios públicos, que pueden durar varios años, instalando energía en sus propias instalaciones. El informe de enero de 2026 de Bloom Energy indica que un tercio de los centros de datos planea operar completamente con electricidad generada en el sitio para 2030. Texas albergará el 30% de la capacidad de centros de datos de EE. UU. para 2028, gracias a los mercados de energía desregulados, mientras que estados con restricciones como California pierden participación.

Los almacenes y centros logísticos se están expandiendo a una CAGR del 15,6% hasta 2031, impulsados por flotas electrificadas de última milla que demandan cargadores de varios megavatios y amplias cubiertas capaces de soportar matrices solares de tres a cinco megavatios. El operador de almacenamiento en frío Arctic Cold ahorró USD 850.000 en el primer año tras poner en marcha una instalación de 3,3 MW en California, un ejemplo que está impulsando la implementación a nivel nacional en todo el sector. Los hospitales, campus educativos, aeropuertos y propiedades de oficinas avanzan a un ritmo más lento, principalmente porque la economía de recuperación de la inversión es más débil o los incentivos entre propietarios e inquilinos no están alineados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 45,3% de los ingresos en 2025. Solo China instaló 18 GW de energía solar fotovoltaica comercial en tejados en 2025 y exige entre un 20% y un 30% de energías renovables en el sitio dentro de los nuevos parques industriales. Las reformas de acceso abierto de India permiten a las empresas evitar las distribuidoras y han impulsado el mercado de generación de energía distribuida comercial en el país a un crecimiento anual del 35% durante 2025. Las economías de la ASEAN están cubriendo una brecha de financiamiento de USD 16 mil millones con bancos locales e instituciones de financiamiento para el desarrollo para desbloquear el potencial de los tejados.

Se prevé que Oriente Medio y África crezcan a una CAGR del 13,1% hasta 2031, la más rápida a nivel mundial. Los estados del Golfo despliegan energía solar más almacenamiento para liberar gas natural para la exportación, mientras que Sudáfrica, Kenia y Nigeria dependen de híbridos diésel-solar para mantener el tiempo de actividad en redes que sirven a la industria menos del 60% del tiempo.

América del Norte mantuvo una participación significativa en el mercado de generación de energía distribuida comercial en 2025, pero las colas de interconexión que se extienden hasta tres años y la extinción programada de los créditos fiscales federales después de 2027 pesan sobre el impulso. La saturación de los alimentadores de baja tensión en Alemania y España en Europa obliga a costosas actualizaciones de la red. América del Sur sigue siendo incipiente fuera de Brasil y Chile, aunque las reformas liberalizadoras de Argentina en 2025 podrían acelerar la adopción después de 2027.

Panorama Competitivo

El mercado de generación de energía distribuida comercial está moderadamente consolidado. Los proveedores de equipos tradicionales como Siemens, Schneider Electric, ABB y General Electric están pasando de las ventas puntuales de hardware a acuerdos de energía como servicio a largo plazo. Enel X, Aggreko y Veolia ya operan activos en las instalaciones de los clientes durante 15 a 20 años, convirtiendo el gasto de capital en tarifas de servicio predecibles.

Los líderes en celdas de combustible Bloom Energy y Cummins defienden su participación haciendo que los sistemas estén listos para el hidrógeno, mientras que Caterpillar pilota microturbinas de hidrógeno de 2 MW en Alemania. Tesla Energy y Generac utilizan inversores, baterías y plataformas de software integrados verticalmente para ofrecer paquetes de microrred llave en mano que se aíslan de forma fluida durante las interrupciones, una propuesta de valor que resuena con los hospitales y los centros logísticos.

La agregación sigue siendo poco desarrollada. AutoGrid, Stem y la plataforma DERMS recientemente adquirida por ABB compiten por agrupar miles de recursos detrás del medidor en plantas de energía virtuales capaces de ofertar capacidad y regulación de frecuencia en CAISO, ERCOT y el NEM australiano. Se esperan fusiones y adquisiciones entre desarrolladores regionales y especialistas en software a medida que la escala y las competencias digitales determinen cada vez más la competitividad.

Líderes de la Industria de Generación de Energía Distribuida Comercial

Siemens AG

Schneider Electric

General Electric (GE Vernova)

Caterpillar Inc.

Bloom Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Comisión Federal Reguladora de Energía aprobó la adquisición de Calpine por parte de Constellation Energy por USD 16,4 mil millones, creando el mayor proveedor de energía competitivo de Estados Unidos con capacidades ampliadas de generación distribuida

- Julio de 2025: PG&E firmó un contrato de almacenamiento de energía de larga duración de 1,8 gigavatios-hora, el más grande del estado, lo que subraya la creciente convergencia del almacenamiento con los proyectos distribuidos

- Julio de 2025: GE Vernova adquirió la empresa francesa Alteia para reforzar las herramientas de optimización de la red impulsadas por IA para los recursos distribuidos comerciales

- Julio de 2025: LS Power completó la adquisición del negocio de energía eólica terrestre en EE. UU. de bp, añadiendo activos operativos y de desarrollo orientados a compradores comerciales

Alcance del Informe del Mercado Global de Generación de Energía Distribuida Comercial

La Generación de Energía Distribuida Comercial (CDG) abarca la producción de electricidad descentralizada a pequeña escala, como paneles solares en tejados, turbinas eólicas o celdas de combustible, situados cerca de instalaciones comerciales, industriales o institucionales. Al aprovechar estos sistemas, las empresas pueden producir su propia energía, reduciendo su dependencia de la red, recortando los gastos de energía y mejorando la fiabilidad.

El mercado de generación de energía distribuida comercial está segmentado por tecnología, aplicación y geografía. Por tecnología, el mercado está segmentado en energía solar fotovoltaica, turbinas eólicas, celdas de combustible, cogeneración, DER acoplado a almacenamiento en baterías y otros. Por aplicación, el mercado está segmentado en edificios de oficinas, tiendas minoristas, centros de datos, instituciones educativas, hospitales, aeropuertos y centros de transporte, y otros. Los pronósticos de mercado se proporcionan en valor (USD).

| Energía Solar Fotovoltaica |

| Turbinas Eólicas |

| Celdas de Combustible |

| Cogeneración (CHP) |

| DER Acoplado a Almacenamiento en Baterías |

| Otros |

| Edificios de Oficinas |

| Tiendas Minoristas |

| Centros de Datos |

| Instituciones Educativas |

| Hospitales |

| Almacenes y Centros Logísticos |

| Aeropuertos y Centros de Transporte |

| Otros (incl. campus, hoteles) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Energía Solar Fotovoltaica | |

| Turbinas Eólicas | ||

| Celdas de Combustible | ||

| Cogeneración (CHP) | ||

| DER Acoplado a Almacenamiento en Baterías | ||

| Otros | ||

| Por Aplicación | Edificios de Oficinas | |

| Tiendas Minoristas | ||

| Centros de Datos | ||

| Instituciones Educativas | ||

| Hospitales | ||

| Almacenes y Centros Logísticos | ||

| Aeropuertos y Centros de Transporte | ||

| Otros (incl. campus, hoteles) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generación de energía distribuida comercial para 2031?

Se prevé que alcance USD 234,26 mil millones para 2031, lo que equivale a una CAGR del 7,6% desde 2026.

¿Qué tecnología se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que la energía solar fotovoltaica combinada con baterías crecerá a un 14,4% anual, superando a todas las demás tecnologías del segmento.

¿Por qué los centros de datos están invirtiendo fuertemente en generación en el sitio?

Necesitan adiciones rápidas de capacidad y fiabilidad las 24 horas del día, y la generación en el sitio ayuda a evitar las colas de interconexión con las empresas de servicios públicos, que pueden durar varios años.

¿Qué región crecerá más rápido entre 2026 y 2031?

Oriente Medio y África se perfilan para una CAGR del 13,1%, ya que la energía solar más almacenamiento libera gas natural para la exportación y las microrredes híbridas reemplazan el suministro público poco fiable.

¿Cómo mejoran las plataformas de orquestación de DER habilitadas por IA la economía de los proyectos?

Permiten que las baterías obtengan ingresos por servicios auxiliares y reduzcan los cargos por demanda en horas pico, elevando las TIR de los proyectos hasta en 3 puntos porcentuales y acortando los períodos de recuperación de la inversión.

¿Cuál es la principal barrera de financiamiento para los pequeños compradores comerciales?

El elevado gasto de capital inicial combinado con períodos de recuperación que superan los ocho años impide que muchos operadores pequeños y medianos autofinancien proyectos, aunque los modelos de energía como servicio pueden cerrar esta brecha.

Última actualización de la página el: