Tamaño y Participación del Mercado de Sistemas de Entretenimiento a Bordo y Conectividad para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

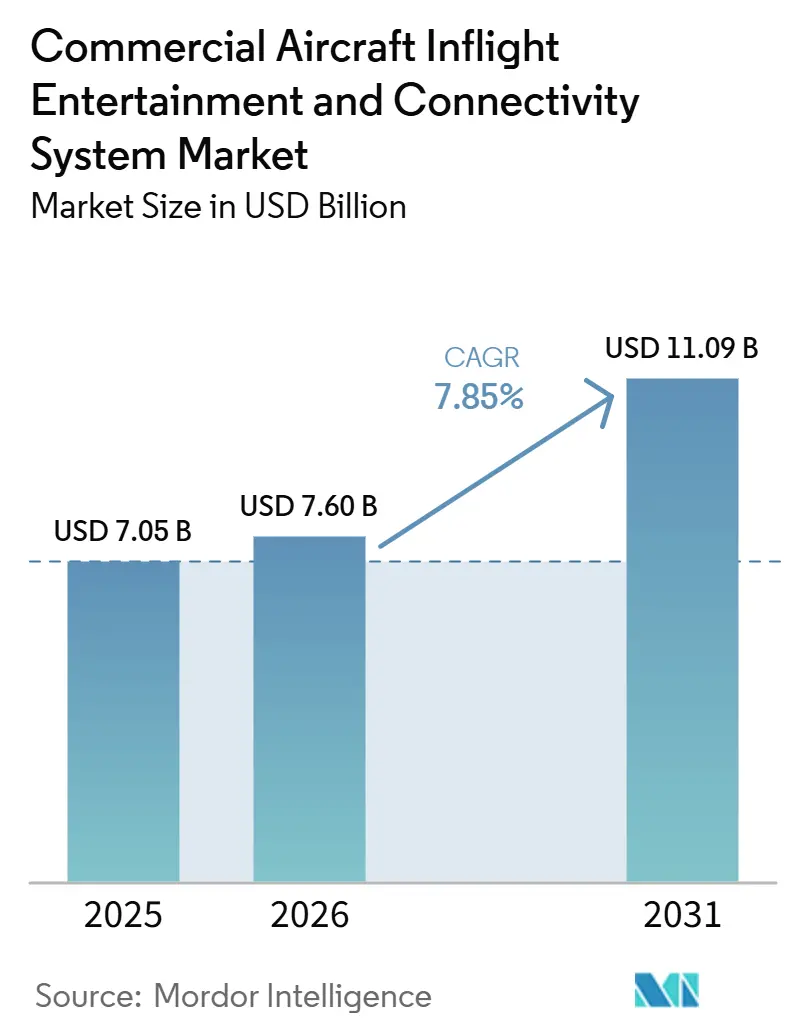

| Tamaño del Mercado (2026) | 7.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Entretenimiento a Bordo y Conectividad para Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales fue valorado en 7,05 mil millones USD en 2025 y se prevé que crezca desde 7,6 mil millones USD en 2026 hasta alcanzar 11,09 mil millones USD en 2031, a una CAGR del 7,85% durante el período de pronóstico (2026-2031). Las aerolíneas tratan actualmente los sistemas digitales de cabina como un elemento central de su posicionamiento de producto, dado que el entretenimiento a bordo, la conectividad y el comercio digital influyen cada vez más en la elección y la fidelidad de los pasajeros. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales continúa beneficiándose de la demanda de sistemas integrados en el respaldo del asiento entre los operadores de servicio completo, mientras que los modelos inalámbricos y de dispositivo propio (BYOD) están ampliando la adopción entre los operadores que necesitan menor intensidad de hardware. La estrategia de los proveedores también está evolucionando, ya que se están utilizando plataformas modulares, pantallas más ligeras y conectividad multi-órbita para abordar los problemas de coste del ciclo de vida, peso y actualización. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales también está ganando impulso gracias a la expansión de flotas en Asia-Pacífico y Oriente Medio, donde los nuevos programas de aeronaves y los planes de modernización están desplazando la demanda hacia proveedores capaces de apoyar simultáneamente los ciclos de instalación de fábrica y de actualización. El entorno competitivo sigue siendo moderadamente concentrado en la integración de sistemas integrados, pero las oportunidades de crecimiento se están ampliando en software, gestión de conectividad, localización de contenidos, alimentación eléctrica en el asiento y herramientas de comercio a bordo.

Conclusiones Clave del Informe

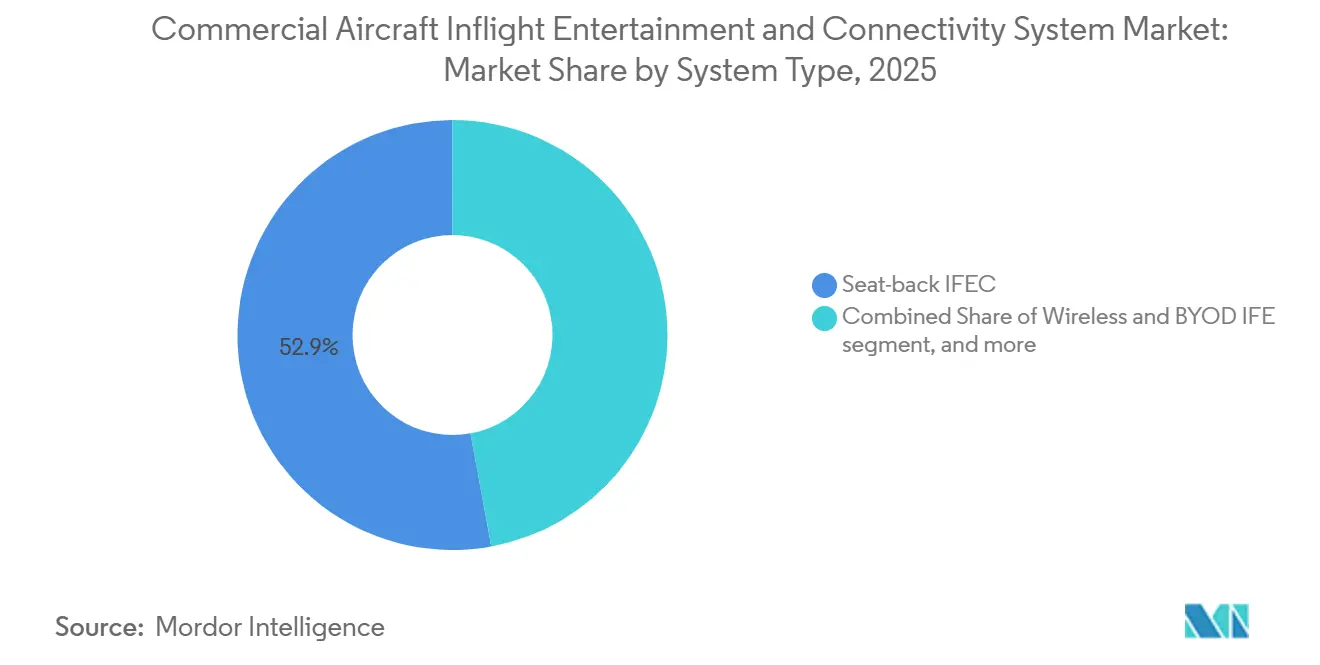

- Por tipo de sistema, el IFEC integrado en respaldo de asiento lideró con una participación de ingresos del 52,88% en 2025, mientras que se proyecta que el IFE inalámbrico y BYOD crezca a una CAGR del 10,41% hasta 2031.

- Por tipo de aeronave, las aeronaves de fuselaje estrecho mantuvieron una participación de ingresos del 49,35% en 2025, mientras que se prevé que los jets regionales crezcan a una CAGR del 10,92% hasta 2031.

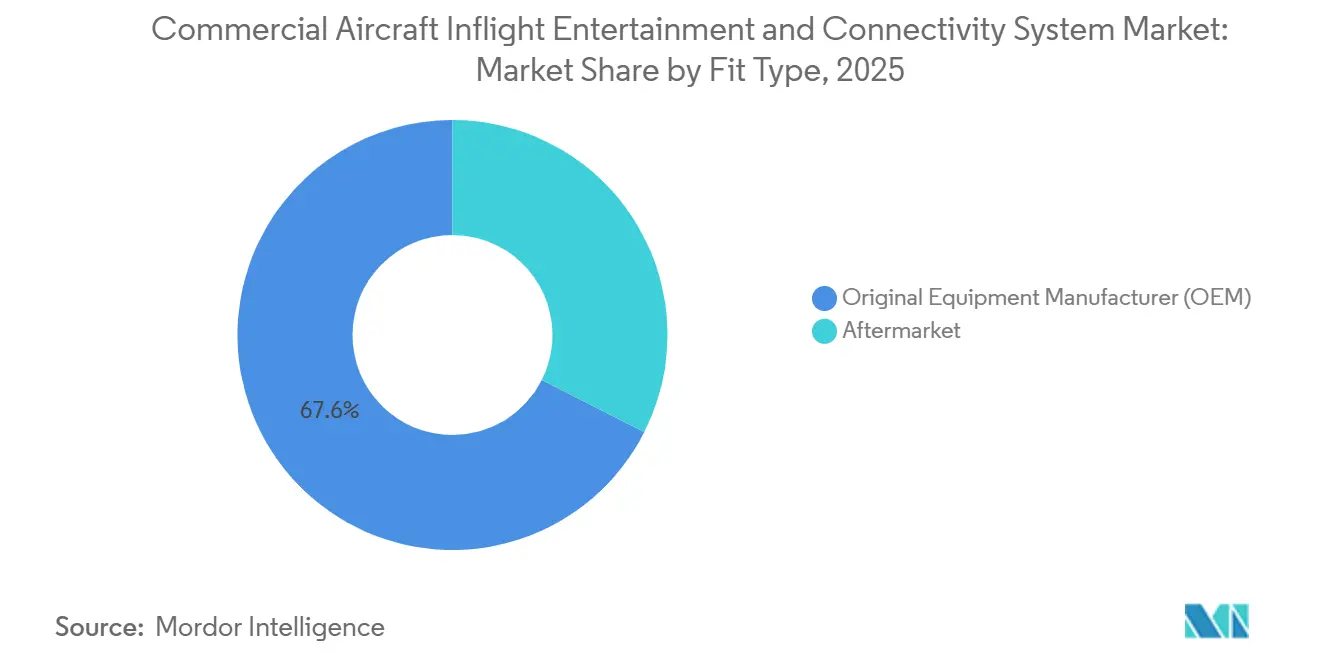

- Por tipo de instalación, las instalaciones de fabricante de equipos originales (OEM) representaron el 67,55% del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, mientras que se prevé que las instalaciones posventa crezcan a una CAGR del 9,02% hasta 2031.

- Por clase de cabina, la clase económica capturó una participación de ingresos del 70,62% en 2025, mientras que se prevé que la clase económica premium crezca a una CAGR del 12,05% hasta 2031.

- Por geografía, América del Norte representó una participación del 30,88% en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 10,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Entretenimiento a Bordo y Conectividad para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferenciación de cabina impulsada por la experiencia del pasajero | +2.20% | Global, gasto concentrado en América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de flota y pasajeros en Asia-Pacífico | +1.80% | Núcleo en Asia-Pacífico, efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| SATCOM de alta velocidad que habilita ancho de banda de calidad para streaming | +1.40% | Global | Mediano plazo (2-4 años) |

| Colapso del coste del ancho de banda de satélites en Órbita Terrestre Baja (LEO) | +1.00% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Ventaja de coste de modernización con Dispositivo Propio (BYOD) | +0.70% | Europa, Asia-Pacífico, mercados globales con predominio de aerolíneas de bajo coste | Corto plazo (≤ 2 años) |

| Ingresos por comercio electrónico a bordo habilitado por IFE | +0.50% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciación de Cabina Impulsada por la Experiencia del Pasajero

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está siendo moldeado por el gasto de las aerolíneas, que ahora trata el equipamiento digital de cabina como una decisión de producto en lugar de una elección de mantenimiento. Singapore Airlines está comprometida con una modernización plurianual del A350 que incluye actualizaciones de KrisWorld, nuevos asientos, mejoras en la clase económica premium y suites de primera clase revisadas en 41 aeronaves. Emirates también continuó su programa de modernización del A380 por valor de 5.000 millones USD, añadiendo clase económica premium con pantallas de entretenimiento a bordo (IFE) de 13,3 pulgadas en 219 aeronaves, con las modernizaciones restantes de los A380 de dos clases previstas para completarse a finales de 2026, sujeto a la aprobación de la GCAA. Este patrón de gasto muestra que el entretenimiento integrado está cada vez más vinculado a los esfuerzos de las aerolíneas por defender su posicionamiento premium en rutas de largo radio y alta rentabilidad. También sugiere que los operadores que reduzcan la calidad digital a bordo sin un sustituto creíble pueden enfrentarse a una propuesta de valor más débil, especialmente cuando los pasajeros comparan los estándares de entretenimiento y conectividad entre aerolíneas competidoras. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales, por tanto, continúa recibiendo apoyo de las aerolíneas que utilizan la propia cabina como un punto visible de diferenciación.

Auge de Flota y Pasajeros en Asia-Pacífico

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales también está avanzando, ya que Asia-Pacífico sigue siendo el centro más fuerte de demanda de nuevas aeronaves. IATA prevé un crecimiento del tráfico de pasajeros en Asia-Pacífico del 7,30% en 2026, y la región ya representa el 34,50% de los RPK globales, manteniéndola en el centro de la futura expansión de capacidad de aeronaves. AirAsia X realizó un pedido en firme de 150 aeronaves A220 en mayo de 2026, con el acuerdo valorado en 19.000 millones USD a precios de lista y entregas previstas a partir de 2028. Vietnam Airlines también finalizó un pedido de 50 aeronaves B737 MAX-8 en febrero de 2026, marcando su primer pedido de fuselaje estrecho de Boeing y vinculando el crecimiento futuro de la flota al aumento de la demanda doméstica de pasajeros.[1]Boeing, "Vietnam Airlines Finaliza el Pedido de 50 Aviones Boeing 737 MAX," Relaciones con Inversores de Boeing, boeing.com Estos compromisos de aeronaves son importantes porque las decisiones de instalación de fábrica para IFEC se están bloqueando cada vez más en una etapa mucho más temprana del ciclo de planificación de flotas. Es probable que el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales experimente una mayor competencia entre proveedores en Asia-Pacífico, a medida que las aerolíneas buscan acceso anticipado a los espacios de instalación de fábrica y evitan esperar en las colas de modernización tras la entrega.

SATCOM de Alta Velocidad que Habilita Ancho de Banda de Calidad para Streaming

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está siendo impulsado hacia adelante por el cambio de la conectividad heredada al ancho de banda a bordo de calidad para streaming. El contenido proporcionado por el usuario señala que los sistemas LEO pueden reducir la latencia en vuelo a entre 20 y 40 milisegundos, frente al rango de 600 a 800 milisegundos típico de los sistemas geoestacionarios, transformando así la conectividad de un servicio de conveniencia en una capa funcional de productividad. American Airlines lanzó Wi-Fi gratuito en más de 2 millones de vuelos anuales a partir de enero de 2026, utilizando sistemas de Viasat e Intelsat en aproximadamente el 90% de su flota, incluyendo casi 500 jets regionales con antenas de dirección electrónica multi-órbita de Intelsat. En 2025, Intelsat declaró que su solución de antena de dirección electrónica (ESA) multi-órbita había sido instalada en más de 100 jets, con Air Canada y Alaska Airlines uniéndose a American en el despliegue de la plataforma en jets regionales, con ciclos de instalación de menos de 2 días. Esto es relevante porque una instalación más rápida y la flexibilidad multi-órbita reducen la barrera operativa para actualizar aeronaves más pequeñas. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se está moviendo, por tanto, hacia un entorno en el que se espera conectividad de alta velocidad en toda la red, en lugar de limitarse a grandes aeronaves de largo radio.

Ingresos por Comercio Electrónico a Bordo Habilitado por IFE

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales también está ganando apoyo gracias al uso creciente de cabinas conectadas como plataformas de venta minorista y servicios. El contenido proporcionado por el usuario indica que los ingresos auxiliares globales de las aerolíneas superaron los 148.000 millones USD en 2024 y que el comercio minorista a bordo habilitado digitalmente se encuentra entre las categorías de mayor crecimiento para los operadores con una sólida infraestructura de conectividad. Anuvu firmó una asociación exclusiva con VidComply en AIX 2026 para automatizar el cumplimiento de contenidos, la localización y la certificación regional en la cadena de suministro de IFE, reduciendo los retrasos en el catálogo que pueden debilitar el compromiso de los pasajeros en vuelos de largo radio. Finnair también presentó un enfoque de venta minorista a bordo personalizado en APEX FTE EMEA 2026, vinculando los datos de fidelización a las ofertas en tiempo real en cabina, lo que demuestra que la conectividad está cada vez más ligada a la comercialización en lugar de únicamente al entretenimiento. Esto crea un patrón de refuerzo en el que mejores sistemas digitales de cabina ayudan a las aerolíneas a mejorar el rendimiento auxiliar, y un mayor rendimiento auxiliar ayuda a financiar la siguiente ronda de actualizaciones digitales. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se está expandiendo, por tanto, no solo a través de la demanda de hardware, sino también a través de casos de uso de ingresos que hacen que la conectividad sea más valiosa con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de capital y penalización de peso de los sistemas integrados en respaldo de asiento | -0.90% | Global, más agudo para los operadores de fuselaje estrecho en Europa y América del Norte | Mediano plazo (2-4 años) |

| Obstáculos de certificación para EMI/EMC | -0.60% | Global, con enfoque regulatorio principal en las jurisdicciones de la FAA y la EASA | Corto plazo (≤ 2 años) |

| Complejidad de las licencias de contenido transfronterizas | -0.40% | Asia-Pacífico y Oriente Medio y África, donde la fragmentación regulatoria de contenidos es mayor | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en arquitecturas Wi-Fi abiertas | -0.70% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital y Penalización de Peso de los Sistemas Integrados en Respaldo de Asiento

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales sigue enfrentando un desafío de coste estructural derivado de los sistemas integrados en el respaldo del asiento. El contenido proporcionado por el usuario incluye un coste de instalación por asiento de 10.000 USD para el hardware integrado en el respaldo del asiento, antes de añadir las licencias de contenido y el mantenimiento a lo largo del ciclo de vida de la aeronave. Esa carga de costes se amplifica por el peso, el tiempo de inactividad y el riesgo de que el hardware a bordo quede obsoleto antes de que la propia aeronave alcance la mitad de su vida útil. Thales declaró en 2026 que FlytEDGE Aura pesa más de un 30% menos que la generación anterior, lo que indica que los proveedores están abordando directamente las objeciones relacionadas con el consumo de combustible y el peso que han mantenido a muchos operadores de fuselaje estrecho centrados en alternativas BYOD. Panasonic también promocionó Astrova como una plataforma modular con infraestructura de larga duración y elementos de hardware actualizables, lo que aborda el mismo problema de coste del ciclo de vida desde un ángulo diferente. Incluso con estas mejoras, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales sigue estando limitado en los casos en que las aerolíneas priorizan una utilización rápida de las aeronaves, un tiempo de inactividad mínimo y una menor complejidad de modernización.

Riesgos de Ciberseguridad en Arquitecturas Wi-Fi Abiertas

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales también presenta una exposición creciente a problemas de ciberseguridad, ya que las redes abiertas de pasajeros admiten más dispositivos, intercambios de datos y actividad de pago a bordo. El contenido proporcionado por el usuario destaca riesgos como la interceptación de datos, los ataques de intermediario y la intrusión a nivel de dispositivo en entornos de cabina conectados. La patente US11991195B2 refleja el trabajo activo en la monitorización en tiempo real de los sistemas de entretenimiento a bordo vinculados a operaciones de ciberseguridad en tierra, lo que indica que la arquitectura de seguridad se está convirtiendo en una capa de producto por derecho propio.[2]Oficina de Patentes y Marcas de los Estados Unidos, "Monitorización de Ciberseguridad en Tiempo Real de Sistemas de Entretenimiento a Bordo," Google Patents, google.com RTCA DO-160G sigue siendo un estándar clave para equipos aerotransportados en condiciones ambientales y electromagnéticas. Sin embargo, el contenido proporcionado por el usuario señala que la ciberseguridad a nivel de red para los sistemas de cabina conectados aún no se aborda de manera integral de la misma forma. Esto crea una carga práctica para las aerolíneas que buscan ampliar la conectividad a bordo mientras gestionan la detección de amenazas en tiempo real en múltiples aeronaves. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales podría, por tanto, experimentar decisiones de despliegue más lentas entre los operadores más pequeños que carecen de capacidad dedicada de operaciones cibernéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Respaldo de Asiento Conectado Redefine el IFE Premium

El IFEC integrado en respaldo de asiento representó el 52,88% de la participación del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, convirtiéndolo en el tipo de sistema más grande por ingresos. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales sigue dependiendo de los sistemas integrados, donde los operadores de servicio completo (FSC) desean un estándar de cabina visible que respalde la diferenciación premium. Panasonic Avionics indicó que Astrova alcanzó 100 programas de aerolíneas individuales en 30 aerolíneas a finales de 2025, con características que incluyen pantallas OLED HDR10+ 4K, audio espacial Bluetooth y hasta 67 W de alimentación USB-C en cada asiento. Saudia introdujo posteriormente Astrova en su flota de A321XLR en junio de 2026, lo que demostró que la demanda de respaldo de asiento integrado se está expandiendo hacia aeronaves de fuselaje estrecho de largo radio que a menudo habían prescindido de sistemas IFE más pesados en ciclos anteriores.

Se proyecta que el IFE inalámbrico y BYOD crezca a una CAGR del 10,41% hasta 2031, convirtiéndolo en la categoría de sistema de mayor crecimiento en la industria de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está experimentando este cambio porque BYOD ofrece una menor carga de hardware para los operadores que buscan conectividad y compromiso sin la instalación completa de pantallas integradas. Vueling desplegó el entretenimiento BYOD de Viasat en más de la mitad de su flota, demostrando que el contenido a bordo puede transmitirse a los dispositivos de los pasajeros incluso sin una conexión a internet externa activa, según el contenido proporcionado por el usuario. Burrana también informó de selecciones para su plataforma RISE Power en más de 880 aeronaves a nivel mundial en AIX 2026, más del doble del alcance divulgado en AIX 2025, lo que destaca la importancia de la infraestructura de alimentación eléctrica en las configuraciones de cabina BYOD e híbridas. En la práctica, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se está moviendo hacia un modelo mixto en el que los sistemas integrados dominan las cabinas premium, mientras que la alimentación eléctrica, los portales y el soporte de dispositivos se expanden por el resto de la cabina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Los Jets Regionales Abren una Nueva Frontera de Conectividad

Las aeronaves de fuselaje estrecho representaron el 49,35% del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, reflejando su papel central en la composición de la flota global. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se ha vuelto cada vez más dependiente de las plataformas de fuselaje estrecho, ya que las aerolíneas utilizan cada vez más aeronaves de pasillo único en rutas más largas y competitivas. El programa Astrova de Air Canada cubre la modernización de 19 aeronaves A321 y la instalación de fábrica en 30 A321XLR, 23 A220-300 y las próximas entregas de B787-10, lo que muestra cómo el IFEC de fuselaje estrecho está pasando de ser una actualización opcional a una especificación estándar en flotas seleccionadas. Las aeronaves de fuselaje ancho siguen atrayendo el mayor gasto por unidad porque, en primer lugar, las cabinas de clase ejecutiva y económica premium admiten pantallas, audio y hardware de contenido más avanzados, según el contenido proporcionado por el usuario.

Se prevé que los jets regionales crezcan a una CAGR del 10,92% hasta 2031, convirtiéndolos en el tipo de aeronave de mayor crecimiento en la industria de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está experimentando esta aceleración porque las flotas regionales se están convirtiendo finalmente en objetivos viables para actualizaciones de conectividad más rápidas y con menor tiempo de inactividad. La ESA multi-órbita de Intelsat había sido instalada en más de 100 jets regionales a principios de 2025, y la base de despliegue incluía a American Airlines, Air Canada y Alaska Airlines, con plazos de instalación de menos de 2 días por aeronave. El contenido proporcionado por el usuario también señala que Embraer comenzó a ofrecer la ESA de Intelsat como opción de instalación de fábrica en los bimotores E2, incorporando las decisiones de conectividad directamente en el proceso de pedido de aeronaves en lugar de dejarlas para una modernización posterior. Esto significa que el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está extendiendo su cobertura a categorías de aeronaves que anteriormente operaban con poca o ninguna capacidad digital comparable para los pasajeros.

Por Tipo de Instalación: Los Programas Posventa se Aceleran sobre la Base OEM

El OEM capturó el 67,55% de los ingresos en 2025, otorgándole la posición dominante en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se beneficia de esta estructura porque los proveedores de IFEC están cada vez más vinculados a los programas de entrega de Airbus y Boeing en lugar de depender únicamente del gasto posventa liderado por las aerolíneas. El contenido proporcionado por el usuario indica que las arquitecturas de instalación de fábrica más recientes pueden reducir el consumo de energía entre un 30% y un 40% en comparación con generaciones anteriores y pueden reducir el coste de adquisición por asiento en una cuarta parte cuando se integran durante la producción. Esa ventaja sigue siendo importante porque la integración en fábrica reduce la fricción de certificación y permite a las aerolíneas iniciar operaciones con cabinas conectadas. Al mismo tiempo, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se enfrenta a un problema de sincronización cuando las aeronaves pedidas años antes llegan con especificaciones que ya están por detrás de la curva tecnológica actual.

Se prevé que las instalaciones posventa crezcan a una CAGR del 9,02% hasta 2031, lo que muestra que el mercado posventa está ganando peso incluso desde una base menor. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales se está moviendo en esta dirección porque las flotas de fuselaje ancho envejecidas necesitan ciclos de renovación, y muchas aeronaves que entraron en servicio sin SATCOM ahora requieren actualizaciones de conectividad. Emirates continuó su programa de modernización del A380 por valor de 5.000 millones USD en 219 aeronaves, añadiendo clase económica premium y pantallas IFE de 13,3 pulgadas bajo la supervisión de la GCAA, lo que lo convierte en uno de los mayores compromisos de modernización de cabina en la aviación comercial. El contenido proporcionado por el usuario también señala que Air India firmó un acuerdo FlytCARE de 10 años con Thales que cubre el IFE AVANT Up en 57 aeronaves, lo que muestra cómo el mantenimiento, el soporte y la continuidad del servicio digital se están convirtiendo en parte del modelo de negocio de modernización. Aun así, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales sigue enfrentando una velocidad de modernización más lenta, donde las aprobaciones de antenas y los procesos de certificación de tipo suplementario prolongan los calendarios de implementación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Cabina: El Volumen de Clase Económica se Encuentra con el Impulso de la Clase Económica Premium

La clase económica mantuvo una participación del 70,62% en 2025, lo que la convirtió en la clase de cabina más grande en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales depende de la demanda económica, ya que esta cabina alberga el mayor número de asientos y establece la escala para el despliegue de alimentación eléctrica, portales y conectividad en las flotas de las aerolíneas. El contenido proporcionado por el usuario muestra una estrategia dividida para esta cabina, con los FSC continuando la instalación de pantallas integradas. Al mismo tiempo, los operadores de bajo coste las eliminan y refuerzan los portales BYOD, los soportes de dispositivos, las tomas de corriente y el Wi-Fi de alta velocidad. Panasonic lanzó eXneo como una opción de actualización heredada de menor coste dirigida a esta base instalada, lo que demuestra que la renovación de la cabina económica se está convirtiendo en una mayor oportunidad de modernización incluso cuando las aerolíneas no llegan a una sustitución completa de la plataforma de próxima generación. En este sentido, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales no está impulsado por un único modelo de hardware en clase económica, sino por diferentes formas de satisfacer las expectativas de servicio digital a escala.

Se prevé que la clase económica premium crezca a una CAGR del 12,05% hasta 2031, convirtiéndola en la clase de cabina de mayor crecimiento en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. Esta parte del mercado se está expandiendo porque las aerolíneas están utilizando la clase económica premium para capturar tarifas más altas sin mover a los pasajeros a los precios completos de clase ejecutiva. Singapore Airlines está comprometida con un programa de modernización del A350 que incluye clase económica premium y un sistema KrisWorld actualizado, subrayando la importancia estratégica de esta cabina en rutas de largo radio. El contenido proporcionado por el usuario también señala que China Airlines introdujo una cabina de clase económica premium en el B787 con conectividad IFE Bluetooth en junio de 2026, lo que muestra que las aerolíneas están utilizando esta clase como escaparate tecnológico en lugar de tratarla como una ligera mejora sobre la clase económica. Como resultado, el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está encontrando uno de sus bolsillos de crecimiento más sólidos en una clase de cabina que equilibra el volumen, el incremento de tarifas y la visibilidad del producto.

Análisis Geográfico

América del Norte mantuvo el 30,88% de la participación del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, manteniendo su posición como el mayor contribuyente regional. Está impulsado por los ciclos de inversión de las aerolíneas, la infraestructura satelital y las expectativas de los pasajeros, que ya están alineadas en torno a la conectividad de puerta a puerta. American Airlines lanzó Wi-Fi gratuito en más de 2 millones de vuelos anuales a partir de enero de 2026, utilizando sistemas de Viasat e Intelsat en aproximadamente el 90% de la flota, incluyendo casi 500 jets regionales. El contenido proporcionado por el usuario también señala la actividad de Delta y United como evidencia de que la conectividad gratuita de alta velocidad se está convirtiendo en una expectativa básica en los Estados Unidos. Astronics registró ingresos récord en el cuarto trimestre de 2025 de 240,10 millones USD, un 15,10% más que en el trimestre del año anterior, lo que refleja la demanda sostenida de hardware de alimentación eléctrica en el asiento y componentes IFEC vinculados a esta base instalada.[3]Astronics Corporation, "El Sector Aeroespacial Impulsa Sólidas Ventas en el 4T y las Perspectivas para 2026 en Astronics," Runway Girl Network, runwaygirlnetwork.com

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,34% hasta 2031, convirtiéndola en la región de mayor crecimiento en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. El pronóstico de IATA de un crecimiento interanual de RPK del 7,30% en 2026 respalda esta visión, ya que el aumento del tráfico de pasajeros está impulsando las entregas de aeronaves y los plazos de instalación más ajustados. AirAsia X ordenó 150 aeronaves A220 en mayo de 2026, mientras que Air India anunció 30 jets adicionales de fuselaje estrecho de Boeing en Wings India 2026, según el contenido proporcionado por el usuario, lo que sugiere una creciente cartera futura de instalaciones de fábrica de IFEC. El contenido proporcionado por el usuario también indica que los principales operadores de China han alcanzado una cobertura de streaming IFE superior al 85% en las flotas de fuselaje ancho, y que el C919 está añadiendo impulso a los debates sobre localización. India destaca porque los compromisos paralelos con Panasonic para IFE de fuselaje ancho y con Thales para soporte a largo plazo muestran que la inversión de recuperación se está comprimiendo en un período mucho más corto que los ciclos de actualización de aerolíneas anteriores.

Europa mantuvo una posición estable en 2025 en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales, con inversiones centradas en la modernización, las actualizaciones de conectividad y las elecciones de plataformas vinculadas a la sostenibilidad, en lugar de grandes programas desde cero. El contenido proporcionado por el usuario señala que Lufthansa, SAS y Virgin Atlantic confirmaron asociaciones de conectividad satelital en 2024 y 2025, lo que muestra que los FSC europeos están respondiendo a las crecientes expectativas de Wi-Fi a bordo. El segmento de Oriente Medio y África se está expandiendo rápidamente a través de programas como la modernización del A380 de Emirates, el compromiso de conectividad de Etihad y el despliegue de Astrova de Saudia en el A321XLR, que están elevando las especificaciones de cabina regionales. Eutelsat y Anuvu firmaron un acuerdo plurianual de capacidad en banda Ku en EUTELSAT 10B en mayo de 2026 para reforzar la conectividad en vuelo (IFC) en los corredores de aviación de Oriente Medio y Europa para una importante aerolínea global. Sudamérica sigue siendo más pequeña, pero el contenido proporcionado por el usuario señala que operadores como Aerolíneas Argentinas están adoptando la conectividad multi-órbita, lo que sugiere que la demanda regional de IFC se está ampliando más allá de los mercados de aviación establecidos más grandes.

Panorama Competitivo

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está moderadamente consolidado en la capa de integración de sistemas, con Panasonic Avionics y Thales manteniendo las posiciones más sólidas en los programas de IFE integrado para los FSC. Esto no hace que todo el campo competitivo sea estrecho, porque la conectividad, el contenido, los sistemas de alimentación eléctrica, las antenas y el software de servicios siguen siendo más fragmentados en el mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales. Panasonic reforzó su posición a través de Astrova, que alcanzó 100 programas de aerolíneas en 30 aerolíneas a finales de 2025 y fue introducido posteriormente en aeronaves de Air Canada y Saudia en 2026. Thales respondió con FlytEDGE Aura, que presentó como el sistema IFE más ligero de su cartera, con un peso más de un 30% inferior al de la generación anterior, con disponibilidad de modernización planificada a partir de finales de 2028. Estos movimientos muestran que las empresas líderes compiten en economía de actualización, peso de cabina, modularidad y preparación multi-órbita, en lugar de únicamente en hardware de pantalla.

Un segundo grupo de proveedores está construyendo relevancia en partes específicas del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en lugar de en la integración de pila completa. Anuvu está desarrollando una posición en operaciones de contenido, localización asistida por inteligencia artificial y gestión de ancho de banda dedicado, mientras que Burrana se está expandiendo a través de productos de alimentación eléctrica en el asiento y de compromiso de cabina, y Astronics sigue siendo importante en hardware de alimentación eléctrica y componentes relacionados con IFC. Las selecciones de RISE Power de Burrana superaron las 880 aeronaves a nivel mundial en AIX 2026, lo que indica que la arquitectura de alimentación eléctrica se ha convertido en un elemento estratégico tanto en los modelos de cabina integrados como en los BYOD. ThinKom también ocupa un lugar diferenciado a través de sistemas de antena de matriz en fase que se adaptan a la transición multi-órbita descrita en el contenido proporcionado por el usuario. El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales, por tanto, combina concentración en la cima de la integración integrada con espacio para que los proveedores especializados ganen participación en capas adyacentes.

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales también tiene espacio abierto en personalización impulsada por inteligencia artificial, integración de venta minorista a bordo y servicios de ciberseguridad. La presentación ante la SEC de Viasat describió una hoja de ruta multi-órbita que combina LEO con su plataforma Ka-band geoestacionaria existente, ilustrando cómo los proveedores de conectividad establecidos están reformando sus ofertas de aviación ante las nuevas presiones competitivas. El concepto RISE Engage de Burrana introdujo un formato de pantalla de tinta electrónica en el respaldo del asiento para publicidad digital, lo que apunta a una capa de monetización que los grandes operadores establecidos no han abordado completamente de manera coordinada, según el contenido proporcionado por el usuario. Al mismo tiempo, los requisitos de certificación como RTCA DO-160G continúan elevando las barreras de entrada de hardware, ayudando a proteger las posiciones de los operadores establecidos en equipos aerotransportados, incluso cuando los servicios liderados por software siguen siendo más abiertos. El resultado es una estructura competitiva en la que la capa de hardware central está relativamente protegida, mientras que la creación de valor se está extendiendo a las funciones de servicio y software en torno a la cabina.

Líderes de la Industria de Sistemas de Entretenimiento a Bordo y Conectividad para Aeronaves Comerciales

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Panasonic Avionics Corporation anunció que su plataforma IFE de próxima generación Astrova ha entrado en servicio comercial con Air Canada, debutando en una de las aeronaves A321 de la aerolínea. Air Canada está modernizando el sistema en 19 aeronaves A321 y también instalará Astrova de fábrica en 67 nuevas aeronaves, incluyendo modelos A220-300, A321XLR y B787-10, ampliando el despliegue en toda su flota.

- Mayo de 2026: Anuvu firmó un acuerdo plurianual con Eutelsat para utilizar capacidad en banda Ku de alto rendimiento en el satélite EUTELSAT 10B para reforzar sus servicios de IFC, incluyendo soporte para una importante aerolínea global. Operativo desde julio de 2023, EUTELSAT 10B proporciona cobertura desde las Américas hasta Asia y cuenta con capacidades de procesamiento digital que permiten la asignación flexible de capacidad y la utilización eficiente del espectro.

Alcance del Informe del Mercado Global de Sistemas de Entretenimiento a Bordo y Conectividad para Aeronaves Comerciales

Los sistemas de entretenimiento a bordo y conectividad (IFEC) para aeronaves comerciales abarcan el hardware, el software y las tecnologías de comunicación que ofrecen contenido de entretenimiento, acceso a internet, servicios de voz y mensajería, y compromiso digital de los pasajeros durante las operaciones de vuelo. Estos sistemas impulsan mejoras mensurables en la experiencia del pasajero, al tiempo que permiten a las aerolíneas mejorar la eficiencia operativa, generar ingresos auxiliares y mantener la comunicación en tiempo real de las aeronaves a través de soluciones de conectividad avanzadas.

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está segmentado por tipo de sistema, tipo de aeronave, tipo de instalación, clase de cabina, usuario final y geografía. Por tipo de sistema, el mercado está segmentado en IFEC integrado en respaldo de asiento, IFE inalámbrico y BYOD, y alimentación eléctrica en el asiento y periféricos. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por tipo de instalación, el mercado está segmentado en fabricante de equipos originales (OEM) y posventa. Por clase de cabina, el mercado está segmentado en primera clase, clase ejecutiva, clase económica premium y clase económica. El informe también cubre los tamaños y pronósticos del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| IFEC integrado en respaldo de asiento |

| IFE inalámbrico y BYOD |

| Alimentación eléctrica en el asiento y periféricos |

| Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho |

| Jets regionales |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Sistema | IFEC integrado en respaldo de asiento | ||

| IFE inalámbrico y BYOD | |||

| Alimentación eléctrica en el asiento y periféricos | |||

| Por Tipo de Aeronave | Aeronaves de fuselaje estrecho | ||

| Aeronaves de fuselaje ancho | |||

| Jets regionales | |||

| Por Tipo de Instalación | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Clase de Cabina | Primera Clase | ||

| Clase Ejecutiva | |||

| Clase Económica Premium | |||

| Clase Económica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Sudamérica | Brasil | ||

| Argentina | |||

| Resto de Sudamérica | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2026?

El mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales está valorado en 7,60 mil millones USD en 2026 y se prevé que alcance los 11,09 mil millones USD en 2031 a una CAGR del 7,85%.

¿Qué tipo de sistema lidera los ingresos en el IFEC para aeronaves comerciales?

El IFEC integrado en respaldo de asiento lidera el mercado con una participación de ingresos del 52,88% en 2025, respaldado por los FSC y los estándares de producto de cabina premium.

¿Qué categoría de aeronave está creciendo más rápido en el sistema de conectividad y entretenimiento a bordo?

Los jets regionales son los de mayor crecimiento, con una CAGR proyectada del 10,92% hasta 2031, impulsados por ciclos de modernización más rápidos y nuevas opciones de conectividad de instalación de fábrica.

¿Por qué es importante la clase económica premium para la inversión en tecnología de cabina de las aerolíneas?

La clase económica premium es la clase de cabina de mayor crecimiento con una CAGR del 12,05% hasta 2031, ofreciendo a las aerolíneas una forma de añadir valor tarifario con mejoras de producto visibles a un coste menor que la reconfiguración completa de clase ejecutiva.

¿Qué región muestra las perspectivas de crecimiento más sólidas hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 10,34% hasta 2031, respaldada por un mayor crecimiento de pasajeros y una gran cartera futura de entregas de aeronaves.

¿Cuáles son los principales riesgos que afectan al despliegue de IFEC por parte de las aerolíneas?

Los principales riesgos son la carga de capital y peso de los sistemas integrados en respaldo de asiento, los retrasos en la certificación, la complejidad de las licencias de contenido y la exposición a la ciberseguridad en entornos Wi-Fi abiertos.

Última actualización de la página el: