Tamaño y Participación del Mercado de Iluminación de Cabina de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

| Mercado de Crecimiento Más Rápido | Narrowbody |

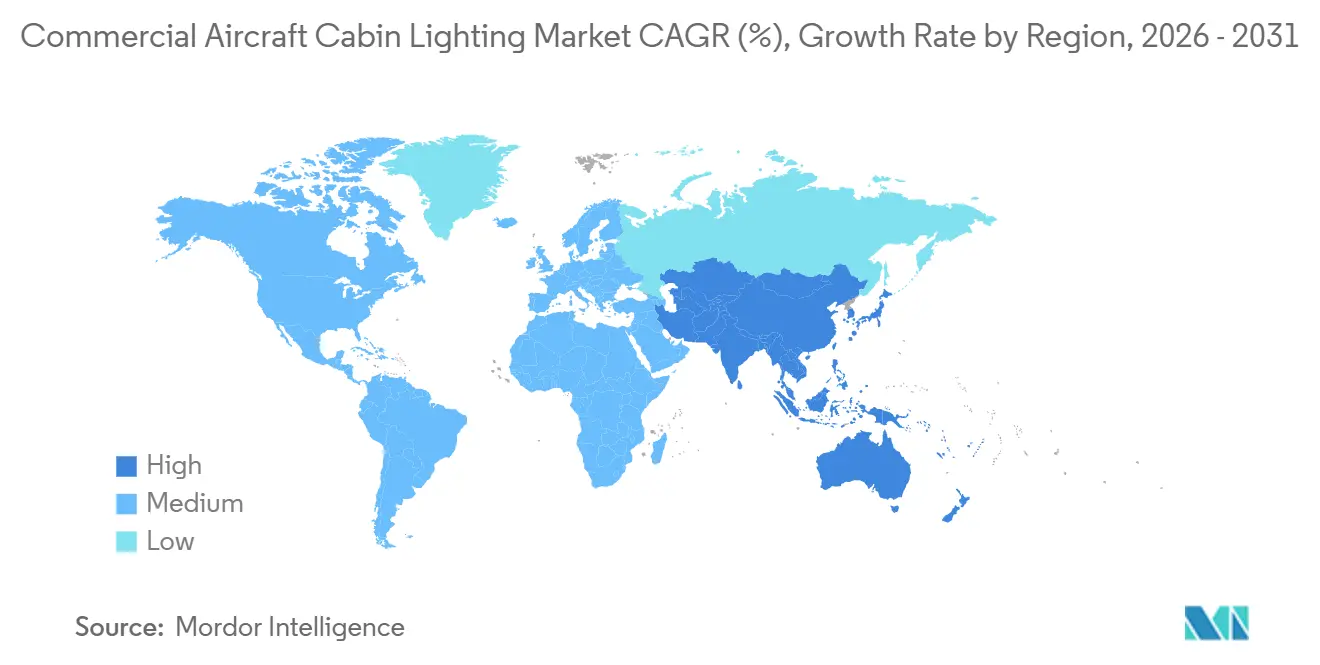

| Mercado Más Grande | Asia-Pacífico |

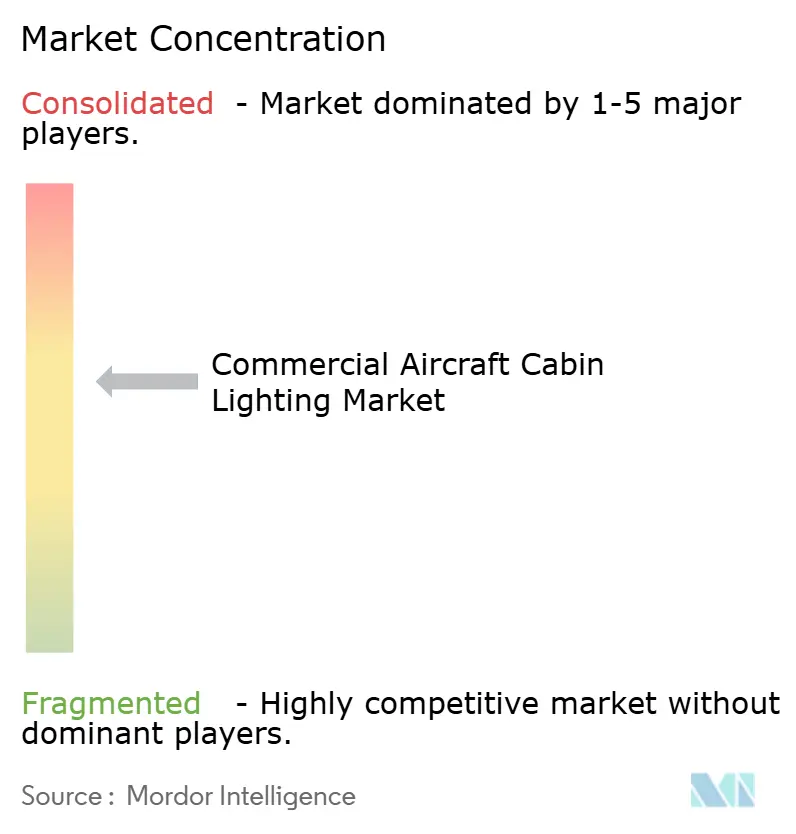

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Iluminación de Cabina de Aeronaves Comerciales por Mordor Intelligence

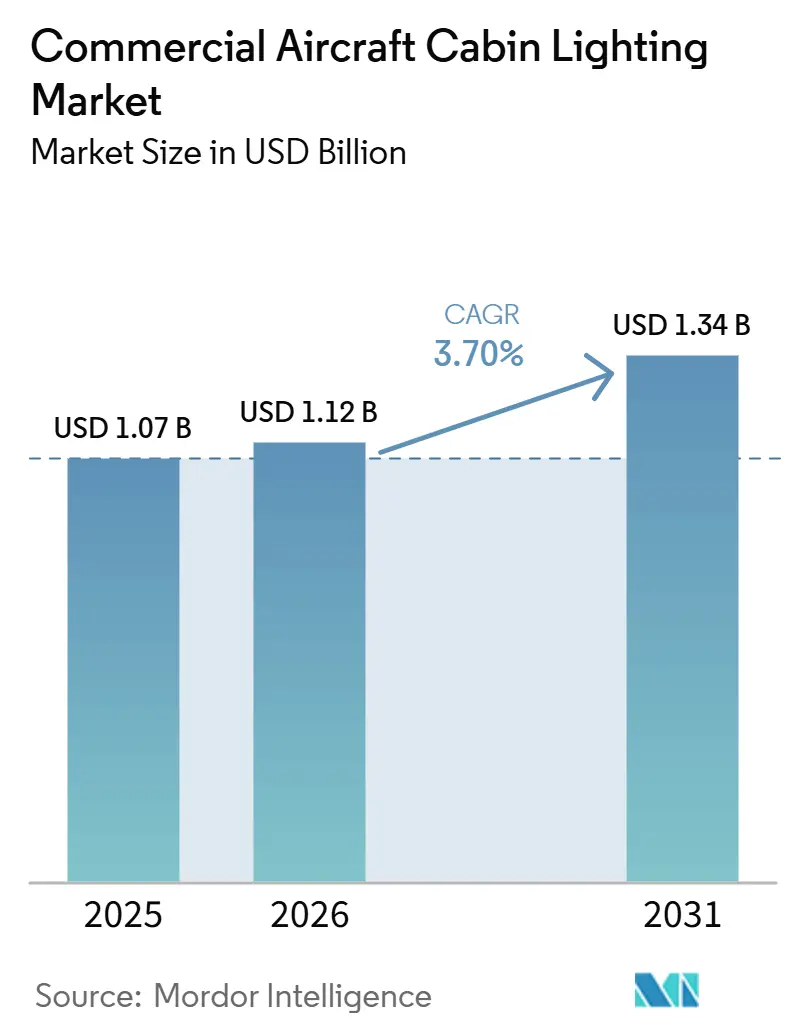

Se espera que el tamaño del mercado de iluminación de cabina de aeronaves comerciales crezca de 1,07 mil millones USD en 2025 a 1,12 mil millones USD en 2026, y se prevé que alcance 1,34 mil millones USD en 2031, a un CAGR del 3,70% durante 2026-2031. La expansión de flotas por parte de las aerolíneas de bajo coste (LCC), la presión regulatoria para reemplazar los tubos fluorescentes y la creciente demanda de modernización sustentan un crecimiento sostenido, incluso cuando los retrasos en la producción de aeronaves de fuselaje ancho moderan los volúmenes de instalación de fábrica. La penetración de LED ha cruzado el punto de inflexión donde la economía de modernización supera los simples reemplazos de bombillas, las ganancias colaterales provienen de arneses de cableado más ligeros que ayudan a las aerolíneas a cumplir los objetivos de reducción de peso ESG, y los circuitos integrados de controlador compatibles con IoT desbloquean eficiencias de mantenimiento predictivo. América del Norte mantiene la mayor posición regional debido a la alta actividad en el mercado secundario; Asia-Pacífico registra la trayectoria más rápida impulsada por los programas de flota de India y China; y el mandato RoHS de Europa sostiene la demanda base incluso para las aerolíneas con restricciones de capital. La intensidad competitiva se mantiene moderada porque tres actores establecidos, Collins Aerospace, Safran y Diehl, controlan aproximadamente el 60% de los contratos de instalación de fábrica a través de acuerdos a largo plazo con Airbus y Boeing. Sin embargo, especialistas ágiles como STG Aerospace y Astronics están ganando participación en modernizaciones con kits certificados que reducen el tiempo de inactividad de las aeronaves a menos de una semana.

Conclusiones Clave del Informe

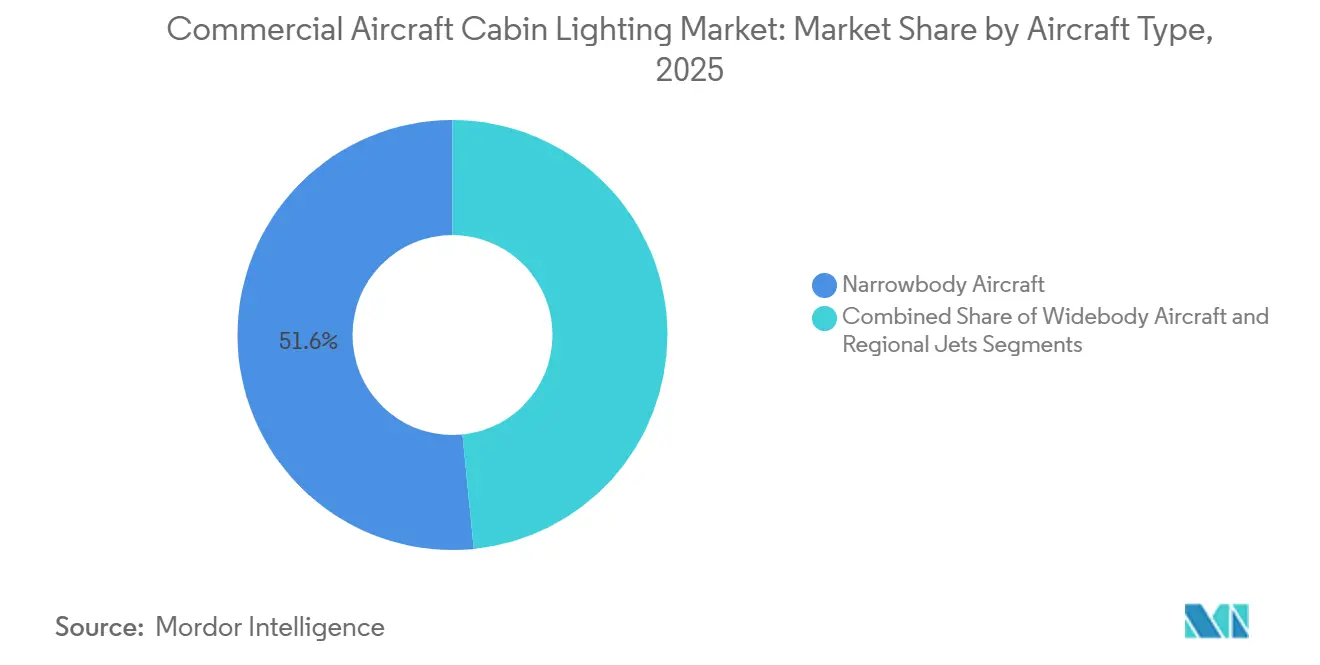

- Por tipo de aeronave, los fuselajes estrechos lideraron con el 51,58% de la participación del mercado de iluminación de cabina de aeronaves comerciales en 2025, mientras que se prevé que los fuselajes anchos se expandan a un CAGR del 5,81% hasta 2031.

- Por tipo de luz, las luces de techo y pared representaron el 44,15% del tamaño del mercado de iluminación de cabina de aeronaves comerciales en 2025. Se proyecta que las luces de lectura crezcan a un CAGR del 5,37% hasta 2031.

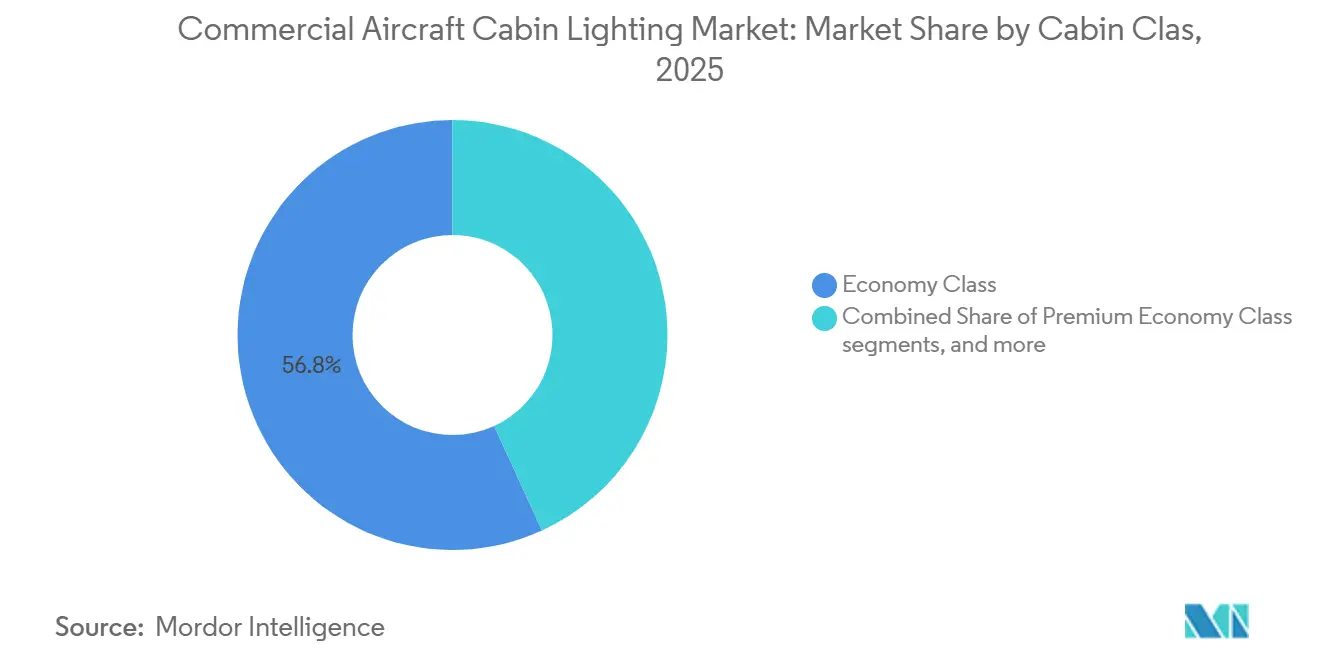

- Por clase de cabina, las instalaciones en clase económica representaron el 56,84% de los ingresos de 2025, mientras que se prevé que la clase económica premium crezca a un CAGR del 4,96% hasta 2031.

- Por usuario final, la instalación de fábrica OEM tuvo una participación del 52,69% en 2025, mientras que se proyecta que las modernizaciones del mercado secundario crezcan a un CAGR del 5,48% hasta 2031.

- Por geografía, América del Norte representó el 39,45% de los ingresos de 2025; se prevé que Asia-Pacífico crezca a un CAGR del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación de Cabina de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada de flotas de fuselaje estrecho entre las LCC | +0.8% | Asia-Pacífico, Oriente Medio, efecto global | Mediano plazo (2-4 años) |

| Ola de modernización hacia iluminación LED de ambiente para renovación de cabina | +0.6% | América del Norte, Europa, Oriente Medio selectivo | Corto plazo (≤ 2 años) |

| Transición de fluorescente a LED energéticamente eficientes y conformes con RoHS | +0.5% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Luces inteligentes habilitadas para IoT que permiten el mantenimiento predictivo | +0.4% | América del Norte, Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Objetivos ESG de las aerolíneas que favorecen las rutas de piso fotoluminiscentes ultraligeras | +0.3% | Europa, América del Norte, aerolíneas globales con compromisos de cero emisiones netas | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para mejoras de infraestructura aeroportuaria tras la COVID | +0.2% | EE. UU., Unión Europea, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de Flotas de Fuselaje Estrecho entre las LCC

Las LCC están adquiriendo aeronaves de fuselaje estrecho a una escala sin precedentes, como lo evidencia el pedido de flynas de 160 jets A320neo y el plan de IndiGo de alcanzar una flota de 400 aeronaves para 2027.[1]Airbus, "Pedidos y Entregas de Aeronaves," airbus.com Cada nuevo fuselaje se entrega con matrices LED de techo y pared instaladas en fábrica, consolidando el mercado de iluminación de cabina de aeronaves comerciales como beneficiario del auge de los monopasillo. Los asientos de alta densidad amplifican las ventajas de ahorro de peso porque cada kilogramo reducido se acumula en el consumo de combustible a lo largo de 25 años de vida útil. Los proveedores enfrentan presión sobre los márgenes cuando las aerolíneas agrupan múltiples sistemas de cabina para obtener descuentos por volumen, aunque la estabilidad del volumen compensa el estrés de precios. La necesidad resultante de cadenas de suministro ágiles capaces de sincronizar múltiples líneas de ensamblaje final se ha convertido en un factor decisivo en la selección de proveedores.

Ola de Modernización hacia Iluminación LED de Ambiente para Renovación de Cabina

Las aerolíneas mejoran el atractivo de la cabina mediante modernizaciones de iluminación LED de ambiente que cuestan un 40% menos que las renovaciones completas y pueden completarse dentro de las ventanas de mantenimiento rutinario.[2]STG Aerospace, "Iluminación de Emergencia Fotoluminiscente," stgaerospace.com El programa Polaris del B767-300ER de United y el despliegue de liTeMood en toda la flota de Turkish Airlines muestran cómo los LED sintonizables RGB revitalizan interiores envejecidos sin reemplazar asientos ni monumentos. Las modernizaciones también permiten la iluminación de ritmo circadiano en rutas de largo recorrido, elevando las métricas de confort de los pasajeros a niveles comparables a las nuevas cabinas de fuselaje ancho. Concentrada en América del Norte y Europa, la ola se extiende ahora a la región del Golfo, donde Emirates combina kits LED con mejoras de asientos reclinables. La intensificación de la actividad de modernización aumenta la participación del mercado secundario, ayudando al mercado de iluminación de cabina de aeronaves comerciales a resistir los déficits temporales de entrega de los fabricantes de equipos originales.

Transición de Fluorescente a LED Energéticamente Eficientes y Conformes con RoHS

La directiva RoHS de la Unión Europea prohíbe los tubos que contienen mercurio después de 2027, requiriendo conversiones completas a LED en todo el espacio aéreo de la UE.[3]Comisión Europea, "Directiva RoHS – Restricción de Sustancias Peligrosas," Comisión Europea, ec.europa.eu Los LED consumen aproximadamente un 50% menos de energía y duran cinco veces más que las tiras fluorescentes, creando sólidos argumentos de costo total de propiedad más allá del cumplimiento normativo. Las aerolíneas norteamericanas, aunque no están legalmente obligadas, adoptan voluntariamente productos conformes con RoHS para reducir los gastos de mantenimiento y evitar las tarifas de residuos peligrosos. China y otros reguladores de Asia-Pacífico replican la política en plazos escalonados, unificando así las especificaciones técnicas y permitiendo a los proveedores escalar líneas de productos estandarizadas. El halo de sostenibilidad refuerza las narrativas ESG de las aerolíneas, impulsando las aprobaciones presupuestarias a nivel de directorio.

Luces Inteligentes Habilitadas para IoT que Permiten el Mantenimiento Predictivo

La incorporación de sensores en los controladores LED transforma las luminarias en nodos de datos que transmiten voltaje, temperatura y salida de lúmenes, permitiendo a los planificadores de mantenimiento intervenir antes de que ocurran fallas.[4]Collins Aerospace, "Soluciones de Interior de Cabina," collinsaerospace.com Los análisis de Airbus Skywise muestran que los eventos de iluminación no programados disminuyen en un 25% cuando las unidades de suministro de energía compatibles con IoT se distribuyen en la flota. La plataforma de cabina inteligente de Diehl vincula el estado de la iluminación con los sensores de ocupación de asientos para un aislamiento granular de fallas, reduciendo el trabajo de diagnóstico durante las revisiones de tipo A. Las aerolíneas obtienen valor adicional al correlacionar los datos de iluminación con variables ambientales como la humedad, lo que permite el aprovisionamiento localizado de repuestos y reduce los niveles de inventario en un 18%. La adopción se concentra en mercados tecnológicamente maduros donde la infraestructura de conectividad en vuelo ya admite la descarga de datos en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retraso persistente en la producción de fuselajes anchos y demoras en las entregas | -0.4% | América del Norte, Europa, efecto global | Mediano plazo (2-4 años) |

| Largos ciclos de certificación STC para nuevos sistemas de iluminación | -0.3% | Global, más estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de chips LED de alto IRC y circuitos integrados de controlador | -0.3% | Centros de semiconductores de Asia-Pacífico, usuarios globales | Corto plazo (≤ 2 años) |

| Reasignación de capital hacia IFEC/conectividad en lugar de iluminación | -0.2% | América del Norte, Europa, aerolíneas selectas de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso Persistente en la Producción de Fuselajes Anchos y Demoras en las Entregas

Los defectos en el fuselaje de Spirit AeroSystems detuvieron la producción del B787 en 2024, extendiendo los retrasos promedio de entrega en ocho meses y trasladando los ingresos de iluminación de instalación de fábrica a períodos posteriores. Airbus también incumplió su objetivo mensual del A350 porque los proveedores de nivel 2 tuvieron dificultades para suministrar paneles de iluminación preintegrados a tiempo. La instalación de fábrica OEM representó el 52,69% de los ingresos de 2025, por lo que cualquier interrupción repercute en los libros de pedidos de los proveedores, erosionando los márgenes a medida que los costos fijos se distribuyen entre menos unidades. Los fuselajes anchos retrasados obligan a las aerolíneas a retener aeronaves más antiguas por más tiempo, compensando parcialmente la brecha de ingresos mediante trabajos de modernización, pero a precios más bajos por aeronave. El aumento de la producción de fuselajes estrechos amortigua moderadamente el impacto, pero no puede neutralizar completamente los flujos de caja diferidos de los bimotores de pasillo doble.

Largos Ciclos de Certificación STC para Nuevos Sistemas de Iluminación

Obtener un certificado de tipo suplementario para nuevas soluciones de iluminación puede llevar entre 12 y 24 meses, con rigurosas pruebas de inflamabilidad e interferencia electromagnética que inflan los presupuestos de I+D. Los innovadores más pequeños tienen dificultades para financiar la destrucción repetida de artículos de prueba, lo que lleva a un panorama de oferta dominado por actores establecidos que amortizan los costos de certificación en múltiples programas. Las vías de aprobación paralelas en la FAA y la EASA siguen parcialmente armonizadas, lo que resulta en documentación duplicada para flotas transatlánticas. Si bien la orientación reciente de la FAA ha reducido varias semanas en aprobaciones fotoluminiscentes específicas, las matrices complejas de iluminación de ambiente RGB todavía pasan por el proceso completo de cumplimiento. Los ciclos prolongados ralentizan la adopción de innovaciones y dificultan la diferenciación rápida, frenando levemente el CAGR del mercado de iluminación de cabina de aeronaves comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Crecimiento de Fuselaje Ancho Queda por Detrás del Dominio del Fuselaje Estrecho

Las aeronaves de fuselaje estrecho representaron el 51,58% del mercado de iluminación de cabina de aeronaves comerciales. Se prevé que los fuselajes anchos, aunque más pequeños hoy en día, crezcan a un CAGR del 5,81% hasta 2031, impulsados por la reducción del retraso del B787 y el aumento de la producción del A350. El impulso de crecimiento también proviene de campañas de modernización en plataformas B777 y A330, donde los LED de ritmo circadiano renuevan la percepción de los pasajeros sin costosos cambios estructurales. Los jets regionales aseguraron una participación del 12% en 2025, ayudados por las entregas del Embraer E2 con módulos de unidad de suministro de energía compactos diseñados a medida para secciones transversales reducidas.

Los paquetes de iluminación estandarizados dominan las solicitudes de instalación de fábrica en monopasillo, manteniendo el costo por unidad bajo y la fricción de instalación al mínimo. Sin embargo, las aerolíneas especifican cada vez más el control de brillo por zonas para imitar el ambiente de los fuselajes anchos, un requisito que aumenta la complejidad del circuito integrado de controlador y los ingresos de valor agregado para los proveedores. Las modernizaciones de fuselaje ancho en aerolíneas del Golfo ilustran cómo los operadores de largo recorrido emplean la sintonización RGB completa como parte de renovaciones de producto blando. Las aeronaves regionales, por el contrario, requieren fuentes de alimentación ultracompactas que cumplan los mismos criterios electromagnéticos dentro de compartimentos superiores más pequeños. Este segmento, por lo tanto, favorece a los proveedores de nicho capaces de diseñar soluciones en miniatura, diversificando así el panorama del mercado de iluminación de cabina de aeronaves comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Luz: Las Luces de Lectura Ganan Terreno a Medida que Aumenta la Personalización

Las luminarias de techo y pared representaron el 44,15% del tamaño del mercado de iluminación de cabina de aeronaves comerciales. Las luces de lectura registrarán el CAGR más rápido del 5,37%, impulsadas por la expansión de la clase económica premium y el deseo de los pasajeros de control personal. Cada punto LED individualmente direccionable reduce la masa del cableado hasta en un 30%, una métrica tangible de ahorro de combustible que las aerolíneas pueden cuantificar en sus divulgaciones ambientales. La iluminación de señalización se beneficia de la tecnología fotoluminiscente que elimina el consumo eléctrico, mientras que los lavabos integran espejos de micro-LED que duplican la salida de lúmenes sin ampliar la huella del recinto.

La ola de personalización se está extendiendo más allá de las cabinas de clase ejecutiva hacia las cabinas de clase económica plus, lo que lleva a las aerolíneas a modernizar unidades de suministro de energía llave en mano con ajuste de luz de lectura en tres ejes. El crecimiento en los productos de señalización se mantiene estable porque los mandatos regulatorios fijan los recuentos de instalación, aunque el cambio a materiales fotoluminiscentes libera presupuesto de energía para efectos ambientales en otras partes de la cabina. Las tiras de ruta de piso, aunque representan una pequeña porción de los ingresos, ofrecen valor estratégico de reducción de peso y oportunidades de venta cruzada para paquetes de señalización de emergencia. En conjunto, la diversificación por tipo de luz permite a los proveedores equilibrar los volúmenes estables de instalación de fábrica con las personalizaciones de modernización de mayor margen.

Por Clase de Cabina: El Auge de la Modernización en Clase Económica Premium Supera la Instalación de Fábrica en Clase Económica

La clase económica representó el 56,84% de los ingresos en 2025 debido a las densas entregas de monopasillo, aunque las instalaciones de clase económica premium crecerán a un CAGR del 4,96% hasta 2031 a medida que las aerolíneas monetizan los niveles de confort intermedios. La clase ejecutiva sigue siendo un entorno de prueba tecnológica donde las matrices de blanco sintonizable replican el ambiente del amanecer y la cena, pero el crecimiento se está desacelerando porque la mayoría de los fuselajes anchos ya cuentan con modernos asientos reclinables. Los suites de primera clase ocupan una participación de nicho del 4%, adoptando paneles OLED para iluminación indirecta solo cuando la marca de ultra largo recorrido justifica el costo.

La economía de modernización favorece a la clase económica premium porque un aumento en el número de asientos viene acompañado de nueva iluminación para marcar visualmente la zona. Las aerolíneas desbloquean así ingresos auxiliares incrementales sin comprometer la densidad de la clase económica. Las modernizaciones de clase ejecutiva se centran en la modulación de la temperatura de color que se sincroniza con el horario del servicio de comidas. En la clase económica, los techos de precios limitan las características a LED básicos regulables, aunque las unidades de suministro de energía modulares mantienen abiertas las vías de actualización. En todas las cabinas, las presiones de los informes ESG inducen a los operadores a buscar soluciones que combinen el confort de los pasajeros con el ahorro de energía y peso, reforzando la propuesta de valor de los sistemas LED avanzados.

Por Usuario Final: El Mercado Secundario Gana Terreno a Medida que la Antigüedad de la Flota Amplía las Ventanas de Modernización

La instalación de fábrica OEM capturó el 52,69% del valor de 2025, anclada por la sólida producción del A320neo y el B737 MAX, aunque se prevé que la demanda del mercado secundario crezca a un CAGR del 5,48% porque las aerolíneas ahora retienen los fuselajes más de 20 años. Los desencadenantes regulatorios suplementarios, como las actualizaciones obligatorias de rutas de piso fotoluminiscentes, a menudo escalan a renovaciones completas de iluminación de cabina durante las revisiones pesadas. Los proveedores de kits de modernización se diferencian mediante tiempos de instalación cortos y carteras STC que abarcan múltiples familias de fuselajes, lo que permite a los operadores comprimir el tiempo en tierra a menos de siete días.

Las negociaciones de instalación de fábrica generan descuentos impulsados por el volumen, pero limitan la personalización estética, mientras que los clientes del mercado secundario pagan márgenes premium por paletas de colores de marca y capacidad IoT. El cálculo del costo del ciclo de vida a menudo se inclina a favor de la modernización porque la longevidad de los LED reduce la necesidad de mantenimiento posterior, una característica que las aerolíneas destacan en los informes de sostenibilidad. A medida que persisten los retrasos en los pedidos de los fabricantes de equipos originales, los programas de modernización proporcionan una mejora inmediata de la cabina, posicionando al mercado secundario como el motor de crecimiento del mercado de iluminación de cabina de aeronaves comerciales a mediano plazo.

Análisis Geográfico

América del Norte comandó una participación del 39,45% del mercado de iluminación de cabina de aeronaves comerciales en 2025. El Polaris del B767 de United y la renovación del A350 de Delta anclan el impulso del mercado secundario, y las subvenciones de estímulo de la FAA impulsan indirectamente la demanda de componentes al escalar las cadenas de suministro de LED. Una alta antigüedad promedio de la flota amplifica los volúmenes de modernización a medida que las aerolíneas extienden la vida útil de los activos mientras esperan nuevos fuselajes estrechos. Los operadores canadienses avanzan con cautela, pero los pedidos de instalación de fábrica del B787 de WestJet sostienen el crecimiento base. Las flotas de LCC mexicanas están recibiendo entregas de A320neos equipados con cabinas LED de fábrica, reforzando el flujo constante de monopasillo.

Se prevé que Asia-Pacífico registre el CAGR más rápido del 4,92% hasta 2031, impulsado por la modernización de doble flota de Air India por 400 millones USD y la política de contenido nacional del C919 de China que exige el suministro de LED de origen nacional. El récord de pedidos de IndiGo convierte las entregas de instalación de fábrica en un viento de cola de varios años, y las aerolíneas del Sudeste Asiático como Vietjet y AirAsia refuerzan la demanda con flotas de fuselaje estrecho de alta utilización. Los operadores japoneses de servicio completo están integrando tiras fotoluminiscentes para cumplir los objetivos nacionales de neutralidad de carbono para 2030, vinculando la sostenibilidad con las mejoras en la experiencia del pasajero.

Europa mantuvo una participación del 22% en 2025, respaldada por la cabina Allegris B787-9 de Lufthansa, la renovación de la clase ejecutiva del A350 de Air France y las entregas del A321XLR de Iberia con unidades de suministro de energía instaladas en fábrica. La eliminación progresiva del mercurio bajo RoHS obliga incluso a las aerolíneas con restricciones de capital a priorizar los reemplazos de LED antes del plazo de 2027. Las aerolíneas de Oriente Medio representaron colectivamente una participación del 12%; la modernización del B777 de Emirates por 3 mil millones USD y el programa QSuite Next Gen de Qatar Airways mantienen a la región tecnológicamente avanzada y con diversidad de proveedores. América del Sur y África contribuyen con un modesto 4% al agregado, con las mejoras del B787 de LATAM y la instalación de fábrica del A350 de South African Airways como oportunidades esporádicas pero valiosas.

Panorama Competitivo

Collins Aerospace (RTX Corporation), Safran SA y Diehl Stiftung & Co. KG mantuvieron conjuntamente la mayoría de los contratos de instalación de fábrica en 2025, aprovechando los acuerdos de cabina integrada tanto con Airbus como con Boeing. Sus credenciales regulatorias bajo la Parte 21 de la FAA y la EASA constituyen formidables barreras de entrada. Collins consolidó aún más su posición al renovar un acuerdo de distribución de cuatro años con Satair que asegura canales exclusivos de repuestos para la familia A320. Safran está buscando la integración vertical en controladores LED para reducir la dependencia de un suministro volátil de semiconductores. Diehl continúa impulsando ecosistemas de cabina inteligente que vinculan la iluminación con los paneles de mantenimiento predictivo.

Los actores de nicho se centran en la agilidad de modernización. El saf-Tglo SSUL de STG Aerospace obtuvo aprobaciones duales en 2024 y ofrece un ahorro de peso del 70%, lo que permite a las aerolíneas reportar beneficios inmediatos de combustible en sus divulgaciones ESG. Astronics ofrece kits de unidades de suministro de energía modulares que se ajustan a las ventanas de revisión de tipo C, mientras que Luminator Technology Group disfruta de una ventaja de primer movimiento en instalaciones de jets regionales. Los disruptores emergentes como SCHOTT introducen soluciones de fibra óptica para segmentos de ultra lujo, aunque la adopción sigue siendo limitada debido al precio. Las tácticas competitivas, por lo tanto, se bifurcan: los actores establecidos defienden el volumen y la amplitud del cumplimiento; los retadores enfatizan la personalización rápida, el ahorro de peso y los ciclos de certificación más cortos.

Los movimientos estratégicos en 2025 ilustran prioridades divergentes. Collins presentó una unidad de suministro de energía compuesta para el A320 Airspace que reduce el peso en un 20% y añade carga USB-C, alineándose con las narrativas de sostenibilidad y conectividad de las aerolíneas. Safran lanzó una línea interna de circuitos integrados de controlador para protegerse contra la escasez de chips. La tira fotoluminiscente de tonalidad azul de STG respondió a las solicitudes de los clientes de vías de evacuación alineadas con la marca. A medida que los presupuestos de conectividad canibalizan los fondos tradicionales de mejora de cabina, los proveedores de iluminación vinculan cada vez más sus propuestas a ahorros de combustible medibles y complementos de valor de mantenimiento predictivo, asegurando una relevancia duradera.

Líderes de la Industria de Iluminación de Cabina de Aeronaves Comerciales

-

Safran SA

-

Collins Aerospace (RTX Corporation)

-

Diehl Stiftung & Co. KG

-

Astronics Corporation

-

SCHOTT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Airbus anunció planes para integrar el concepto de Experiencia de Primera Clase del A350-1000 a bordo del A350-1000. El concepto presenta una distribución 1-1-1 centrada en una Suite Maestra para dos pasajeros. La suite incluye una cama doble, un lavabo privado y zona de cambio, y un pequeño bar. Se espera que esta oferta cree oportunidades de modernización e instalación de fábrica para las aerolíneas que buscan brindar una experiencia premium a sus pasajeros de Primera Clase.

- Abril de 2025: Satair y Collins Aerospace anunciaron una extensión de cuatro años de su acuerdo de distribución para componentes de interior de cabina, que ahora también incluye soluciones de iluminación.

- Marzo de 2025: Diehl Aviation presentó sus avanzadas tecnologías de iluminación de cabina en el AIX en Hamburgo. Estas innovaciones, que incluyen iluminación de acento y materiales de alta calidad, están diseñadas para mejorar significativamente la experiencia del pasajero.

Alcance del Informe Global del Mercado de Iluminación de Cabina de Aeronaves Comerciales

Los sistemas de iluminación de cabina crean una atmósfera confortable para los pasajeros y los miembros de la tripulación. El estudio incluye soluciones de iluminación para cabinas de aeronaves.

El mercado de iluminación de cabina de aeronaves comerciales está segmentado según el tipo de aeronave, el tipo de luz, la clase de cabina, el usuario final y la geografía. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por tipo de luz, el mercado está segmentado en luces de lectura, luces de techo y pared, luces de señalización, luces de lavabo y tiras de iluminación de ruta de piso. Por clase de cabina, el mercado está segmentado en primera clase, clase ejecutiva, clase económica premium y clase económica. Por usuario final, el mercado está segmentado en instalación de fábrica OEM y mercado secundario/modernización. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de iluminación de cabina de aeronaves comerciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho |

| Jets Regionales |

| Luces de Lectura |

| Luces de Techo y Pared |

| Luces de Señalización |

| Luces de Lavabo |

| Tiras de Iluminación de Ruta de Piso |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Instalación de Fábrica OEM |

| Mercado Secundario/Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Catar | ||

| Emiratos Árabes Unidos | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aeronave de Fuselaje Estrecho | ||

| Aeronave de Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Tipo de Luz | Luces de Lectura | ||

| Luces de Techo y Pared | |||

| Luces de Señalización | |||

| Luces de Lavabo | |||

| Tiras de Iluminación de Ruta de Piso | |||

| Por Clase de Cabina | Primera Clase | ||

| Clase Ejecutiva | |||

| Clase Económica Premium | |||

| Clase Económica | |||

| Por Usuario Final | Instalación de Fábrica OEM | ||

| Mercado Secundario/Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Catar | |||

| Emiratos Árabes Unidos | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de iluminación de cabina de aeronaves comerciales en 2031?

Se espera que el tamaño del mercado de iluminación de cabina de aeronaves comerciales crezca de 1,07 mil millones USD en 2025 a 1,12 mil millones USD en 2026, y se prevé que alcance 1,34 mil millones USD en 2031, a un CAGR del 3,70% durante 2026-2031.

¿Qué región muestra el crecimiento más rápido en la demanda de iluminación de cabina?

Se espera que Asia-Pacífico registre un CAGR del 4,92% hasta 2031, liderado por los programas de flota de India y China.

¿Qué impulsa a las aerolíneas a modernizar sistemas LED en lugar de realizar renovaciones completas de cabina?

Las modernizaciones de iluminación LED de ambiente cuestan un 40% menos, reducen el consumo de energía hasta en un 60% y pueden instalarse durante el mantenimiento rutinario.

¿Por qué están ganando popularidad las tiras fotoluminiscentes de ruta de piso?

Pesan un 70% menos que las tiras electroluminiscentes, no requieren energía y ayudan a las aerolíneas a cumplir los objetivos de reducción de peso ESG.

¿Cómo benefician las luces inteligentes habilitadas para IoT a las operaciones de mantenimiento?

Los sensores integrados transmiten datos de estado que reducen las fallas de iluminación no programadas en aproximadamente un 25% cuando se integran con plataformas de análisis predictivo.

¿Qué factor restringe más las entregas a corto plazo?

Los cuellos de botella en la cadena de suministro y la mano de obra, incluidos los plazos de entrega de fundición y la escasez de trabajadores calificados, actualmente retrasan todos los envíos del F-35 y afectan los calendarios de producción más amplios.

Última actualización de la página el: