Tamaño y Participación del Mercado de Polvo de Aleación de Cobalto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Aleación de Cobalto por Mordor Intelligence

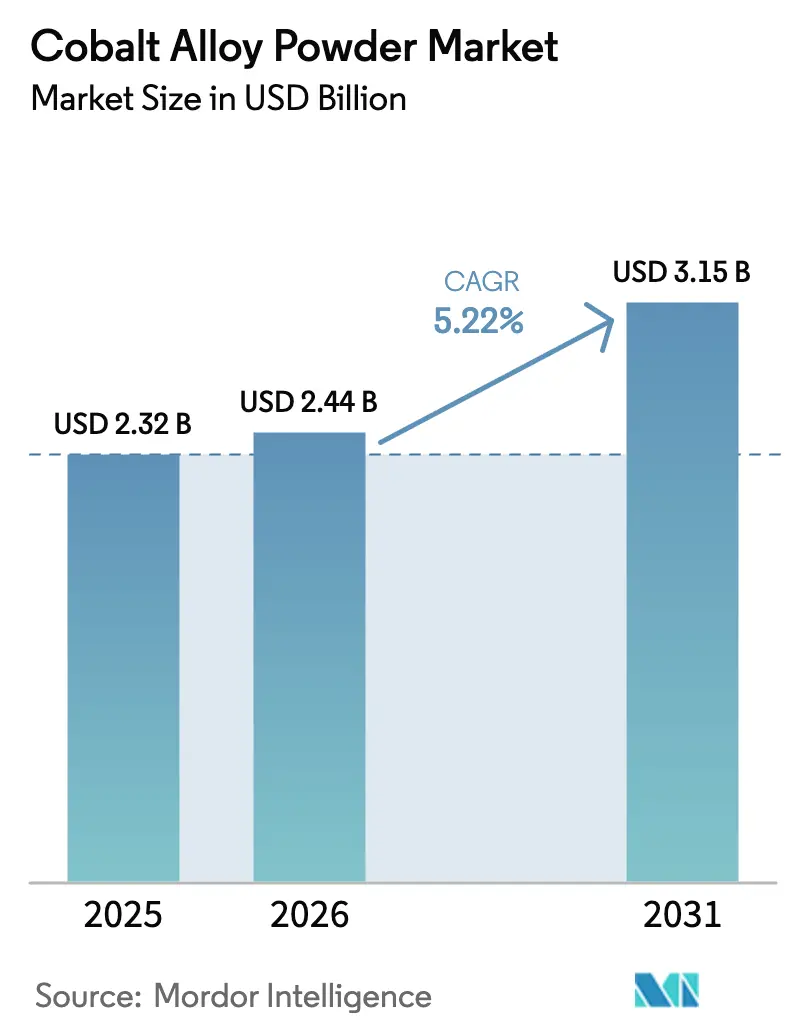

El tamaño del Mercado de Polvo de Aleación de Cobalto fue valorado en USD 2,32 mil millones en 2025 y se estima que crecerá desde USD 2,44 mil millones en 2026 hasta alcanzar USD 3,15 mil millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). Los productores con integración vertical han dominado el mercado de piezas de sección caliente de turbinas, implantes ortopédicos y herramientas resistentes al desgaste. Aprovechan la capacidad de atomización cautiva, las químicas de aleación propietarias y los contratos plurianuales seguros con fabricantes de equipos originales aeroespaciales y médicos. Los avances en atomización por plasma, que logran alta esfericidad y bajos niveles de oxígeno, han facilitado el uso de materias primas de economía circular y envolventes de fusión en cama de polvo más grandes. Mientras tanto, la Ley de Materias Primas Críticas de Europa y la prohibición de exportaciones de la República Democrática del Congo en 2025 han intensificado los riesgos de materias primas. Como resultado, la adquisición se ha desplazado hacia el precipitado de hidróxido mixto indonesio y la chatarra reciclada certificada. Aunque las aleaciones de alta entropía (HEA) y el diseño de composición asistido por inteligencia artificial presentan desafíos competitivos a largo plazo, los plazos de calificación de una década han permitido que los sistemas establecidos de cobalto-cromo mantengan su posición de liderazgo en el corto plazo.

Conclusiones Clave del Informe

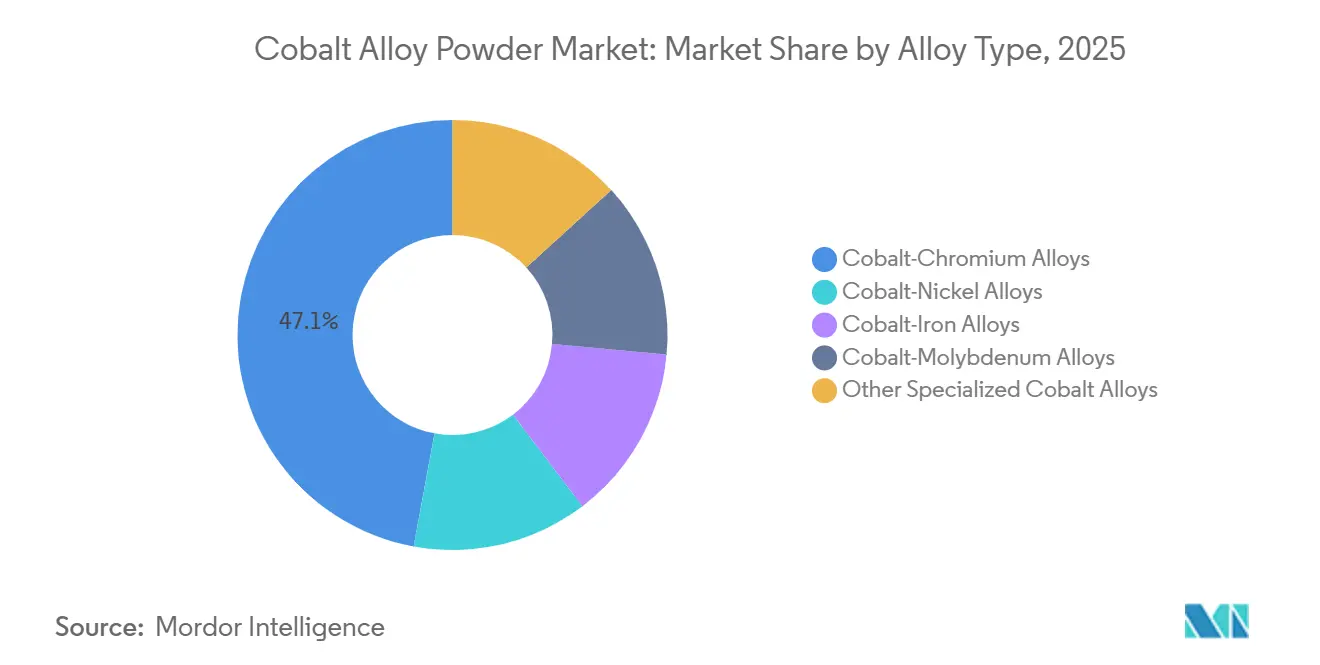

- Por tipo de aleación, el cobalto-cromo representó el 47,11% de la participación del mercado de polvo de aleación de cobalto en 2025 y es el de mayor crecimiento con una CAGR del 5,76% en el período 2026 a 2031.

- Por método de producción, la atomización mantuvo el 73,22% de la participación del mercado de polvo de aleación de cobalto en 2025 y se proyecta que se expanda a una CAGR del 6,03% en el período 2026 a 2031.

- Por aplicación, la fabricación aditiva representó el 32,56% del tamaño del mercado de polvo de aleación de cobalto en 2025 y lidera el crecimiento con una CAGR del 6,11% en el período 2026 a 2031.

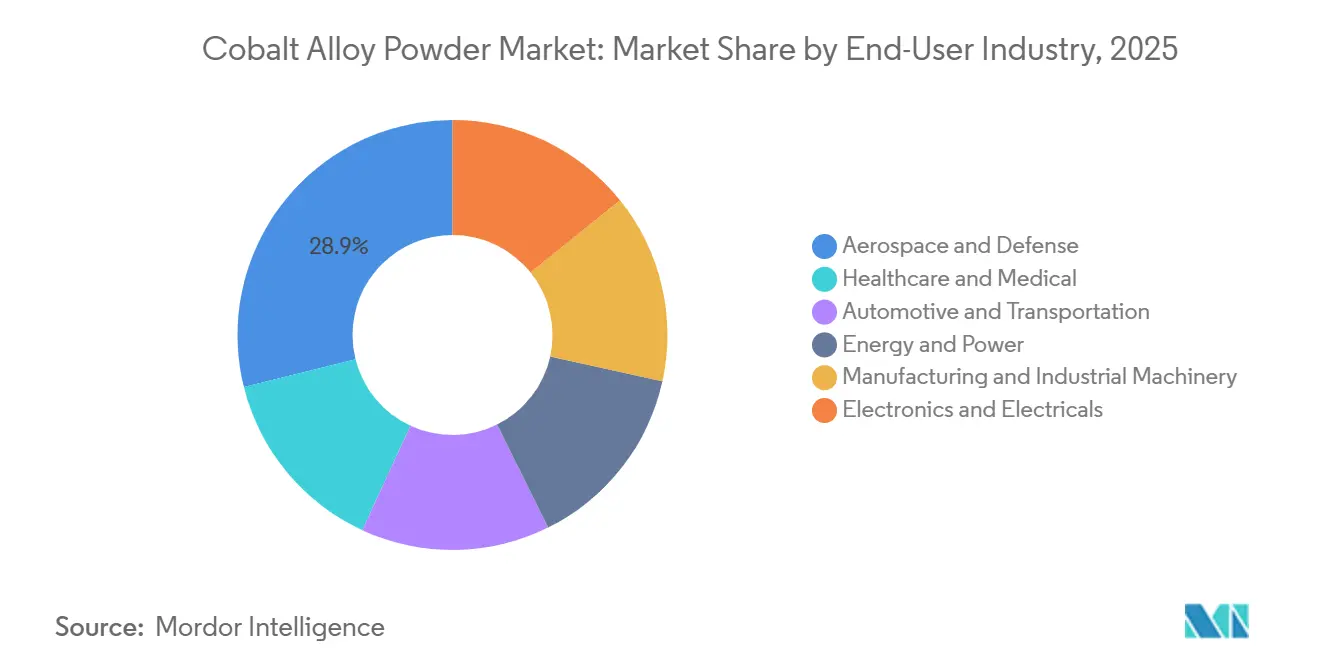

- Por industria de usuario final, el sector aeroespacial y de defensa generó el 28,89% de los ingresos en 2025 y muestra la CAGR más alta del 6,12% entre 2026 y 2031.

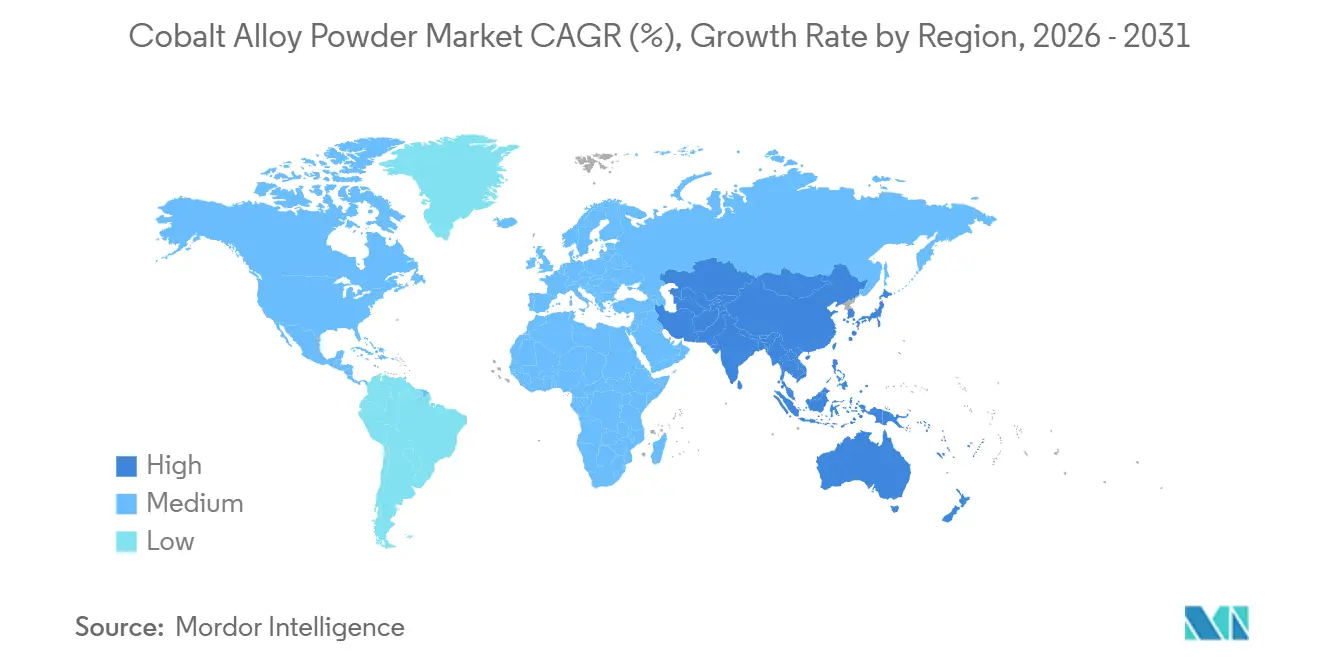

- Por geografía, Asia-Pacífico capturó el 36,67% de los ingresos de 2025 y se pronostica que avanzará a una CAGR del 6,03% en el período 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polvo de Aleación de Cobalto

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Necesidades de alto rendimiento en aeroespacial/médico | +1.4% | Global, concentrado en centros aeroespaciales de América del Norte y Europa, fabricación de dispositivos médicos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de herramientas resistentes al desgaste y la corrosión | +0.9% | Global, más fuerte en los clústeres de fabricación de Asia-Pacífico (China, Japón, Corea del Sur) y herramientas automotrices europeas | Largo plazo (≥ 4 años) |

| Requisitos de materiales para turbinas de hidrógeno | +1.1% | Europa (líderes en infraestructura de hidrógeno), América del Norte (descarbonización industrial), Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Adopción de reparación por proyección en frío en mantenimiento, reparación y revisión | +0.7% | América del Norte y Europa (redes maduras de mantenimiento, reparación y revisión), crecimiento de Asia-Pacífico en el mercado de posventa de aviación comercial | Mediano plazo (2-4 años) |

| Diseño de aleaciones personalizadas acelerado por inteligencia artificial | +0.8% | Global, liderado por centros de investigación y desarrollo de América del Norte y Europa, adopción rápida en la fabricación por contrato de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Alto Rendimiento en Aeroespacial/Médico

Los motores comerciales de próxima generación están ahora elevando las temperaturas de entrada de turbina más allá de 1.650 °C. Este aumento está impulsando la demanda de polvos de cobalto-cromo, reconocidos por su resistencia a la oxidación, especialmente en escenarios donde los sistemas de níquel fallan. En un movimiento que subraya su impulso de escala, ATI inauguró una gran instalación aditiva en 2025. En esta instalación, imprimen piezas de superaleación de cobalto con alturas de hasta 1,5 m, diseñadas específicamente para reactores navales de los Estados Unidos. En el ámbito de los dispositivos médicos, si bien el CoCrMo conforme a ASTM F75 sigue siendo la opción preferida para vástagos de cadera, el Reglamento de Dispositivos Médicos de la Unión Europea ha clasificado recientemente el cobalto como una sustancia CMR. Esta designación exige etiquetas de advertencia para contenidos de cobalto que superen un umbral específico y ha impulsado ensayos para uniones exclusivamente de titanio. Las revisiones del ECRI destacaron que no existe una diferencia significativa en la revascularización de la lesión objetivo entre los stents de cobalto-cromo y sus contrapartes, reduciendo la urgencia de alternativas. En respuesta a estos obstáculos regulatorios, Carpenter Technology introdujo BioDur 108. Este innovador grado, libre tanto de níquel como de cobalto, es un acero inoxidable austenítico con impresionante resistencia a la tracción, evitando hábilmente las etiquetas del Reglamento de Dispositivos Médicos. Sin embargo, los datos de consumo de 2024 revelan que las superaleaciones representaron una participación significativa del uso global de cobalto, destacando la demanda inquebrantable tanto de las industrias aeroespacial como de implantes.

Demanda de Herramientas Resistentes al Desgaste y la Corrosión

Las familias Stellite y Tribaloy se utilizan ahora en aplicaciones como herramientas de corte, válvulas de petróleo y gas, y matrices de conformado en caliente, donde los carburos anteriormente tenían un rendimiento inferior. En pruebas realizadas a 600 °C, los recubrimientos de óxido de cobalto proyectados térmicamente, aplicados mediante proyección por plasma en suspensión, exhibieron las tasas de desgaste más bajas. Este rendimiento superior se atribuye a las transiciones de fase de CoO a Co₃O₄, que forman capas de esmalte lubricantes. La división de Infraestructura de Kennametal opera plantas de polvo en Nevada, Carolina del Norte, Alemania y China, suministrando carburos aglomerados con cobalto para estas aplicaciones avanzadas. Japón ha aumentado su producción de polvo metálico en los últimos años, impulsando un aumento en la demanda de materia prima esférica de CoCrMo, crucial para la reparación de válvulas y matrices. Además, los chorros de combustible de oxígeno a alta velocidad y de combustible-aire han adoptado pasaportes digitales de polvo, mejorando la trazabilidad y reduciendo el desperdicio en la cadena de suministro de herramientas.

Requisitos de Materiales para Turbinas de Hidrógeno

Los fabricantes de equipos originales están calificando ahora revestimientos y toberas de cobalto-cromo-molibdeno por su superior resistencia a la incrustación. Esta calificación es esencial ya que la combustión de hidrógeno produce vapor de alta presión, que degrada las superaleaciones de níquel[1]Fraunhofer, "Recreación de Capas de Esmalte a Base de Cobalto Mediante Proyección Térmica para Entornos Extremos," Fraunhofer, fraunhofer.de. Además, las aleaciones de alta entropía guiadas por aprendizaje automático en sistemas Ni-Co-Cr-Al-Fe han mejorado el comportamiento de descascarillado de óxidos. Asimismo, FOMAS/3D Energy ha introducido el polvo MIMETE N 75 para válvulas de gas de hidrógeno. Este polvo presenta un plazo de entrega de ocho semanas y tiene un precio inferior al de los componentes fundidos tradicionales. Con el financiamiento del Pacto Verde de Europa y los créditos de fabricación de la Ley de Reducción de la Inflación de los Estados Unidos, las construcciones piloto de turbinas han ganado impulso, subrayando el papel fundamental de las aleaciones de cobalto en el avance de las iniciativas de energía baja en carbono.

Adopción de Reparación por Proyección en Frío en Mantenimiento, Reparación y Revisión

Las pruebas de fricción a alta temperatura revelan que la proyección térmica de combustible-aire de aleaciones de cobalto sobre sustratos CMSX-4 no solo prolonga la vida útil de los álabes de turbina, sino que también supera a los recubrimientos alternativos. ATI, combinando ciencia de materiales con fusión en cama de polvo por láser, ofrece ahora reparaciones certificadas AS9100D, reduciendo drásticamente el tiempo de inactividad de las aeronaves y disminuyendo las tasas de desperdicio. Con los volúmenes del mercado de posventa en auge en China y Singapur, los talleres de mantenimiento, reparación y revisión de Asia-Pacífico están licenciando la propiedad intelectual de proyección en frío, creando una corriente de demanda secundaria para polvos finos de cobalto.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Problemas ambientales y éticos de la minería | -0.6% | Cadenas de suministro globales que se abastecen de la República Democrática del Congo; presión de cumplimiento más fuerte en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Límites de materiales críticos de la Unión Europea en implantes | -0.4% | Europa (aplicación del Reglamento de Dispositivos Médicos), repercusión en los mercados de exportación que requieren marcado CE | Corto plazo (≤ 2 años) |

| Sustitutos emergentes de aleaciones de alta entropía | -0.3% | Global, liderado por América del Norte y Europa en investigación y desarrollo, adopción temprana en la creación de prototipos aeroespaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas Ambientales y Éticos de la Minería

En 2025, la República Democrática del Congo (RDC) mantuvo su posición como el actor dominante en el mercado del cobalto, representando la mayoría del cobalto extraído en el mundo[2]Sandvik, "Informe de Abastecimiento Responsable 2024," Sandvik, sandvik.com. Sin embargo, a pesar de los esfuerzos por mejorar la trazabilidad, las operaciones artesanales en la República Democrática del Congo continuaron enfrentando acusaciones de trabajo infantil. Una congelación de exportaciones de cuatro meses en la República Democrática del Congo durante 2026 provocó un aumento significativo en los precios del cobalto. Este aumento de precios ajustó los márgenes de los atomizadores, impulsando un cambio hacia el precipitado de procesamiento de alta presión y ácido de Indonesia. Al mismo tiempo, las auditorías de fundidoras para el cumplimiento del Protocolo de Garantía de Minerales Responsables destacaron la creciente importancia de las primas de criterios ambientales, sociales y de gobernanza, que muchos segmentos de herramientas sensibles al precio han sido reacios a adoptar.

Límites de Materiales Críticos de la Unión Europea en Implantes

Las preocupaciones de los pacientes y la supervisión de las aseguradoras han aumentado debido a la etiqueta de sustancia CMR del Reglamento de Dispositivos Médicos de la Unión Europea sobre el cobalto que supera un umbral específico. Los datos revelaron que las caderas con cuello modular Profemur se sometieron a revisiones frecuentes, amplificando los llamados a la reformulación. El BioDur 734 de Carpenter, un acero endurecido con nitrógeno, evita completamente el cobalto mientras cumple con los límites de fatiga, señalando un cambio de material en la ortopedia europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aleación: El Cobalto-Cromo Domina en Todas las Aplicaciones

En 2025, las aleaciones de cobalto-cromo, impulsadas por la demanda de álabes de turbina e implantes ortopédicos, representaron el 47,11% del mercado de polvo de aleación de cobalto. Se pronostica que estos polvos crecerán a una CAGR del 5,76% durante el período 2026-2031, resistiendo la oxidación a temperaturas superiores a 800 grados Celsius y protegiendo contra el desgaste en superficies articuladas. Sin embargo, el etiquetado CMR del Reglamento de Dispositivos Médicos de la Unión Europea podría orientar algunos implantes hacia alternativas de titanio y acero inoxidable. Mientras tanto, los sistemas de segundo nivel, como el cobalto-níquel, se utilizan en revestimientos de cámaras de combustión, mientras que el cobalto-hierro se destina a componentes magnéticos blandos. Los grados especializados, incluidos los recubrimientos de unión Tribaloy y CoCrAlY, sirven para aplicaciones de nicho de desgaste y recubrimiento.

La fabricación aditiva destaca la importancia del cobalto-cromo, permitiendo intrincados canales de enfriamiento y geometrías de pacientes personalizadas. El polvo MIMETE N 75 del grupo FOMAS demuestra su versatilidad, encontrando aplicación en turbinas de gas industriales. Por el contrario, los prototipos de aleaciones de alta entropía con rendimientos superiores a 755 MPa podrían representar una amenaza potencial para el mercado a mediados de la década de 2030. Sin embargo, con un proceso de aprobación de una década en el sector aeroespacial y elevados costos de materias primas, el cobalto-cromo continúa dominando el panorama por el momento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Producción: La Atomización Lidera, el Plasma Acelera

Para 2025, la producción de polvo de aleación de cobalto vio a la atomización dominar con una participación del 73,22%. Para las materias primas de fusión en cama de polvo por láser, la atomización por gas y la atomización por gas con fusión por inducción al vacío se convirtieron en la opción principal. Mientras tanto, la atomización por agua encontró su nicho en piezas prensadas y sinterizadas, donde su morfología única no obstaculizó la fluidez. La atomización ha estado en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,03% durante el período de pronóstico de 2026-2031. Este aumento se atribuye en gran medida a las variantes ultrasónicas, que reciclan chatarra en un polvo con un 95% de esfericidad, manteniendo un contenido de oxígeno por debajo de 500 ppm para cumplir con los estándares ISO/ASTM 52907.

Un piloto de 2025 mostró el reciclaje de FeCoNi, eliminando la necesidad de materia prima virgen. En una línea similar, el sistema Powder2Powder fue diseñado para aproximarse a cadenas de suministro de casi cero emisiones netas. Si bien la aleación mecánica es predominantemente un dominio de investigación debido a preocupaciones de contaminación, los métodos electrolíticos abordan con éxito la demanda de grados de nicho de ultrapureza. Además, innovaciones como los pasaportes digitales de polvo y los sensores en línea mejorados por inteligencia artificial están transformando el panorama. Estos avances facilitan el monitoreo en tiempo real de la distribución de partículas, lo que lleva a una notable disminución en las tasas de rechazo de lotes tanto para las líneas de producción de atomización por gas con fusión por inducción al vacío como de plasma.

Por Aplicación: La Fabricación Aditiva Lidera el Crecimiento

En 2025, el mercado de polvo de aleación de cobalto vio a la fabricación aditiva tomar una posición de liderazgo con una participación del 32,56%. Las proyecciones indican una trayectoria de crecimiento, estimando una CAGR del 6,11% durante el período de pronóstico de 2026-2031. Esta perspectiva optimista está respaldada por avances significativos, como las máquinas de fusión en cama de polvo por láser que fabrican componentes de propulsión naval de 1,5 metros de altura. En el sector aeroespacial, innovaciones como los canales de enfriamiento internos se están implementando para mejorar la eficiencia de las turbinas. En el campo médico, los fabricantes de equipos originales están utilizando la impresión 3D para producir implantes porosos de oseointegración, lo que lleva a tiempos de recuperación de pacientes significativamente más rápidos.

Los recubrimientos de proyección térmica han surgido como una aplicación clave, empleando técnicas como el combustible de oxígeno a alta velocidad y la proyección por plasma en suspensión. Al utilizar recubrimientos de óxido de cobalto y CoCrMo, estos métodos protegen válvulas y reactores químicos de temperaturas que alcanzan hasta 600 grados Celsius. En el mercado de posventa de aviación, las reparaciones por proyección en frío están rejuveneciendo componentes, extendiendo significativamente su vida útil operacional. La industria de herramientas está aprovechando los métodos de chorro aglutinante y deposición de energía directa para producir rápidamente matrices con enfriamiento conforme, superando la eficiencia del mecanizado por descarga eléctrica tradicional. El sector energético está integrando aleaciones de cobalto en turbinas preparadas para hidrógeno y componentes para generadores de vapor nucleares, asegurando una demanda robusta y sostenida durante ciclos operacionales prolongados.

Por Industria de Usuario Final: Aeroespacial y Defensa es la Más Rápida

En 2025, los sectores aeroespacial y de defensa representaron el 28,89% del mercado de polvo de aleación de cobalto. Se proyecta que este segmento crezca a una CAGR del 6,12% durante el período de pronóstico de 2026-2031, impulsado por el aumento de las tasas de producción de aeronaves de fuselaje estrecho de Boeing y Airbus. Además, programas de defensa como el B-21 y el NGAD especifican CoCrMo para operaciones a 1.200 °C en secciones calientes. El sector de la salud también desempeña un papel significativo. Sin embargo, si bien los implantes globales se mantienen estables, el etiquetado CMR de la Unión Europea introduce un elemento de incertidumbre.

La industria automotriz utiliza imanes de cobalto-hierro y válvulas de escape. Sin embargo, los cambios en la química de los imanes para vehículos eléctricos podrían moderar este crecimiento. Por otro lado, los sectores de energía y electricidad están ganando impulso, particularmente con los avances en infraestructura de hidrógeno. Diversas industrias manufactureras dependen de los carburos aglomerados con cobalto para piezas de desgaste, con una demanda notable en petróleo y gas y en plantas de celulosa. Por último, el sector electrónico, aunque un contribuyente menor, utiliza polvos magnéticos blandos para inductores de alta frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico, impulsada por el dominio de refinación de China y un aumento en la producción de pulvimetalurgia en 2024, representó el 36,67% de los ingresos globales, expandiéndose a una sólida CAGR del 6,03% (2026-2031). El mayor gasto aeroespacial de Corea del Sur impulsó la demanda interna de discos de turbina de CoCr. Al mismo tiempo, si bien los pilotos de reciclaje por plasma en Singapur y los incipientes clústeres de fabricación aditiva de India ofrecieron un impulso, ambas regiones siguieron dependiendo del polvo importado.

América del Norte siguió de cerca, aprovechando los amplios centros aditivos y las plantas de polvo en estados clave, ambos beneficiándose de los créditos de la Ley de Reducción de la Inflación. El ecosistema de mantenimiento, reparación y revisión de Canadá y los proveedores automotrices de primer nivel de México reforzaron la demanda, aunque ambos enfrentaron posibles choques de suministro provenientes de la República Democrática del Congo.

Europa disfrutó de una fuerte demanda de los sectores aeroespacial y médico, pero se enfrentó a las estrictas regulaciones del continente. Los principales proveedores establecieron bases en Alemania, el Reino Unido y Francia. Sin embargo, persisten los desafíos: el etiquetado CMR del Reglamento de Dispositivos Médicos amenaza los volúmenes de implantes de cobalto, y la Ley de Materias Primas Críticas enfatiza la urgencia de la refinación en el continente. Sin embargo, con los proyectos de hidrógeno nórdicos y las iniciativas de energía eólica marina ganando impulso, podrían contrarrestar los posibles contratiempos ortopédicos.

América del Sur y las regiones de Oriente Medio y África contribuyeron modestamente. Brasil aprovechó las tuberías de plataformas, y Arabia Saudita canalizó fondos de Visión 2030 para reforzar las capacidades de turbinas de gas. Una moratoria de exportaciones de la República Democrática del Congo, levantada a finales de 2025, subrayó la dependencia de África de Asia para las materias primas. Esta perspectiva catalizó rápidas expansiones en las capacidades de procesamiento de alta presión y ácido de Indonesia, logrando ahora totales notables a través de asociaciones estratégicas.

Panorama Competitivo

El mercado de polvo de aleación de cobalto sigue siendo moderadamente fragmentado. El éxito hoy en día depende de innovaciones como el diseño de aleaciones asistido por inteligencia artificial, la atomización por plasma para el reciclaje de chatarra y la trazabilidad digital para cumplir con las auditorías de criterios ambientales, sociales y de gobernanza de los clientes. Los actores que carezcan de transparencia o de ajustes rápidos de aleaciones personalizadas corren el riesgo de quedarse atrás, particularmente a medida que los sectores aeroespacial y médico refinan sus elecciones de proveedores.

Líderes de la Industria de Polvo de Aleación de Cobalto

CRS Holdings, LLC.

Sandvik AB

Höganäs AB

ATI

GKN Powder Metallurgy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: KoBold Metals firmó un acuerdo de exploración mineral con la República Democrática del Congo para mejorar el acceso de los Estados Unidos a minerales críticos. Respaldada por inversores, esta iniciativa tiene como objetivo reducir la dependencia del procesamiento de cobalto controlado por China. Se espera que la diversificación de las cadenas de suministro apoye la producción de polvo de aleación de cobalto, esencial en la fabricación avanzada.

- Mayo de 2025: La Ley de Materias Primas Críticas de la Unión Europea entró en vigor, estableciendo marcos para fortalecer la resiliencia de la cadena de suministro de materiales críticos, incluido el cobalto, con implicaciones notables para las estrategias de abastecimiento global.

Alcance del Informe Global del Mercado de Polvo de Aleación de Cobalto

El polvo de aleación de cobalto es un material de base cobalto finamente dividido diseñado con elementos como cromo, níquel y molibdeno, concebido para proporcionar una resistencia superior a altas temperaturas, resistencia al desgaste y biocompatibilidad. Es esencial para aplicaciones de alto riesgo, incluidos los álabes de turbinas aeroespaciales e implantes médicos, y se produce típicamente mediante atomización por gas para su uso en impresión 3D.

El mercado de aleaciones de cobalto está segmentado por tipo de aleación, método de producción, aplicación, industria de usuario final y geografía. Por tipo de aleación, el mercado está segmentado en aleaciones de cobalto-cromo, aleaciones de cobalto-níquel, aleaciones de cobalto-hierro, aleaciones de cobalto-molibdeno y otras aleaciones de cobalto especializadas. Por método de producción, el mercado está segmentado en atomización (gas, agua, plasma), reducción química, métodos electrolíticos y aleación mecánica. Por aplicación, el mercado está segmentado en fabricación aditiva/impresión 3D, componentes aeroespaciales, implantes y dispositivos médicos, herramientas y piezas de desgaste, recubrimientos de proyección térmica, generación de energía y electricidad, y otros (automotriz, defensa, electrónica). Por industria de usuario final, el mercado está segmentado en aeroespacial y defensa, salud y médico, automotriz y transporte, energía y electricidad, fabricación y maquinaria industrial, y electrónica y eléctrico. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Aleaciones de Cobalto-Cromo |

| Aleaciones de Cobalto-Níquel |

| Aleaciones de Cobalto-Hierro |

| Aleaciones de Cobalto-Molibdeno |

| Otras Aleaciones de Cobalto Especializadas |

| Atomización (Gas, Agua, Plasma) |

| Reducción Química |

| Métodos Electrolíticos |

| Aleación Mecánica |

| Fabricación Aditiva/Impresión 3D |

| Componentes Aeroespaciales |

| Implantes y Dispositivos Médicos |

| Herramientas y Piezas de Desgaste |

| Recubrimientos de Proyección Térmica |

| Generación de Energía y Electricidad |

| Otros (Automotriz, Defensa, Electrónica) |

| Aeroespacial y Defensa |

| Salud y Médico |

| Automotriz y Transporte |

| Energía y Electricidad |

| Fabricación y Maquinaria Industrial |

| Electrónica y Eléctrico |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aleación | Aleaciones de Cobalto-Cromo | |

| Aleaciones de Cobalto-Níquel | ||

| Aleaciones de Cobalto-Hierro | ||

| Aleaciones de Cobalto-Molibdeno | ||

| Otras Aleaciones de Cobalto Especializadas | ||

| Por Método de Producción | Atomización (Gas, Agua, Plasma) | |

| Reducción Química | ||

| Métodos Electrolíticos | ||

| Aleación Mecánica | ||

| Por Aplicación | Fabricación Aditiva/Impresión 3D | |

| Componentes Aeroespaciales | ||

| Implantes y Dispositivos Médicos | ||

| Herramientas y Piezas de Desgaste | ||

| Recubrimientos de Proyección Térmica | ||

| Generación de Energía y Electricidad | ||

| Otros (Automotriz, Defensa, Electrónica) | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Salud y Médico | ||

| Automotriz y Transporte | ||

| Energía y Electricidad | ||

| Fabricación y Maquinaria Industrial | ||

| Electrónica y Eléctrico | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de polvo de aleación de cobalto en 2031?

Se espera que alcance USD 3,15 mil millones en 2031 desde USD 2,44 mil millones en 2026, creciendo a una CAGR del 5,22% (2026-2031).

¿Qué segmento lidera el crecimiento dentro de este mercado?

La fabricación aditiva es la aplicación de expansión más rápida, avanzando a una CAGR del 6,11% (2026-2031).

¿Por qué Asia-Pacífico está ganando participación?

El dominio de refinación de China, el aumento en la producción de polvo de Daido Steel y la expansión de los programas aeroespaciales en Japón y Corea del Sur impulsan la demanda regional.

¿Cómo están afectando las regulaciones a los polvos de cobalto para implantes?

El Reglamento de Dispositivos Médicos de la Unión Europea clasifica el cobalto como una sustancia CMR por encima del 0,10% en peso, lo que obliga a colocar etiquetas de advertencia o a sustituir la aleación en dispositivos ortopédicos.

¿Qué tecnologías están transformando la producción de polvo?

La atomización por plasma ultrasónico para materias primas recicladas y el diseño de aleaciones asistido por inteligencia artificial están reduciendo costos y tiempos de desarrollo, al tiempo que mejoran la sostenibilidad.

Última actualización de la página el: