Tamaño y Participación del Mercado de Vidrio Recubierto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Recubierto por Mordor Intelligence

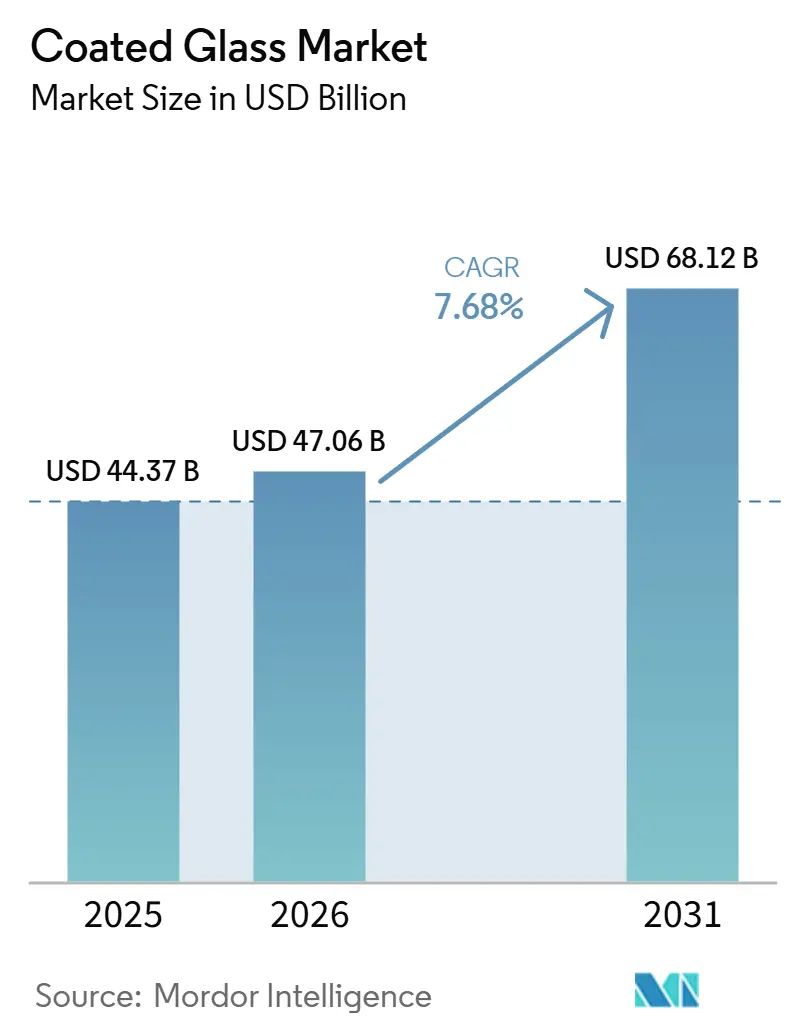

El tamaño del Mercado de Vidrio Recubierto se valoró en 44,37 mil millones de USD en 2025 y se estima que crecerá desde 47,06 mil millones de USD en 2026 hasta alcanzar los 68,12 mil millones de USD en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031). La demanda en el mercado de vidrio recubierto sigue vinculada a regulaciones de eficiencia en edificación más estrictas, particularmente en Europa y China, donde las nuevas normas están convirtiendo los productos recubiertos de mejoras opcionales a requisitos fundamentales de los proyectos. Esta tendencia sustenta la base del mercado, ya que la demanda de renovación, el cumplimiento energético comercial y la mejora del rendimiento de la envolvente del edificio continúan impulsando los volúmenes, incluso cuando la nueva construcción se desacelera en algunas regiones. Al mismo tiempo, el mercado de vidrio recubierto está desarrollando una vía de crecimiento adicional a través de aplicaciones automotrices y solares, donde el control térmico, la claridad óptica y el rendimiento antirreflectante influyen en el valor del producto y la eficiencia del sistema. La actividad competitiva indica que los productores están ampliando capacidad en regiones con demanda regulatoria, al tiempo que aseguran líneas de productos de mayor valor antes de la próxima ronda de especificaciones de proyectos. Sin embargo, la presión sobre los márgenes sigue siendo relevante, ya que la volatilidad del precio de la plata y los nuevos requisitos de divulgación de carbono incorporado están aumentando los riesgos de materias primas y los costos de cumplimiento en todo el mercado de vidrio recubierto.

Conclusiones Clave del Informe

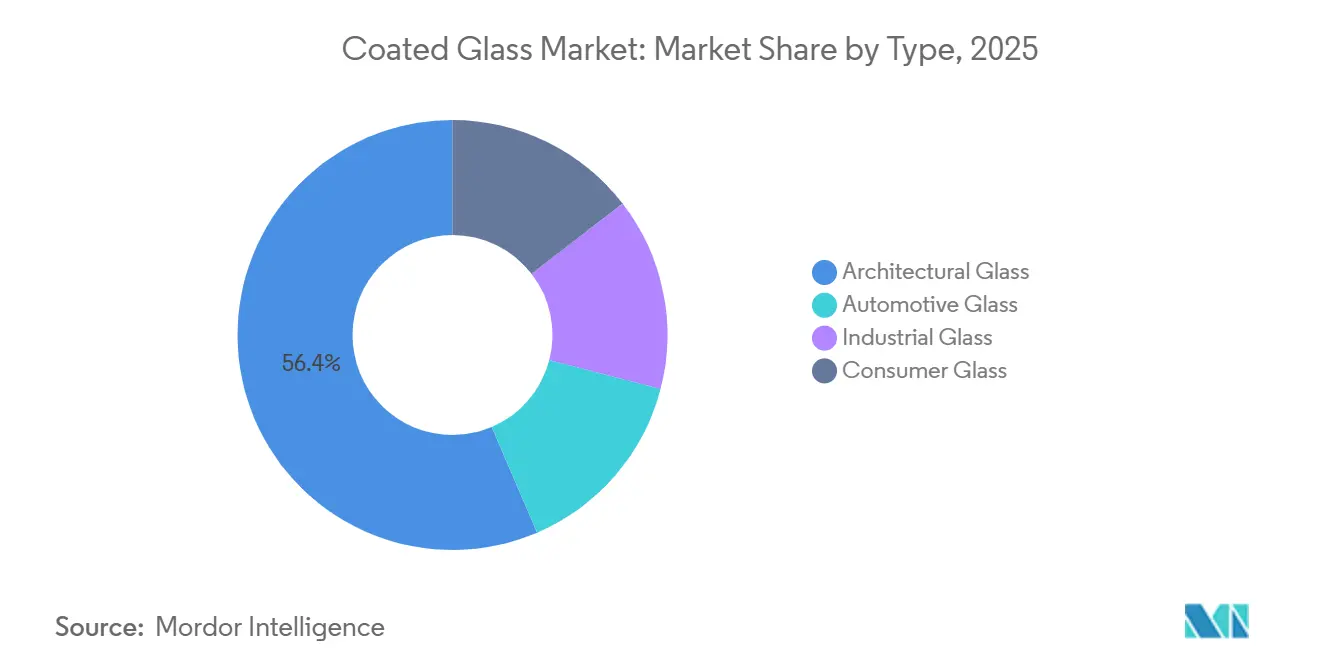

- Por tipo, el vidrio arquitectónico representó el 56,44% del tamaño del mercado de vidrio recubierto en 2025, mientras que se prevé que el vidrio automotriz se expanda a una CAGR del 7,80% hasta 2031.

- Por tipo de recubrimiento, los recubrimientos de baja emisividad representaron el 42,70% de los ingresos en 2025, mientras que se proyecta que los recubrimientos antirreflectantes crezcan a una CAGR del 8,12% hasta 2031.

- Por sustrato, el vidrio float lideró con una participación del 62,35% en 2025, mientras que se espera que el vidrio laminado registre el crecimiento más rápido con una CAGR del 8,33% hasta 2031.

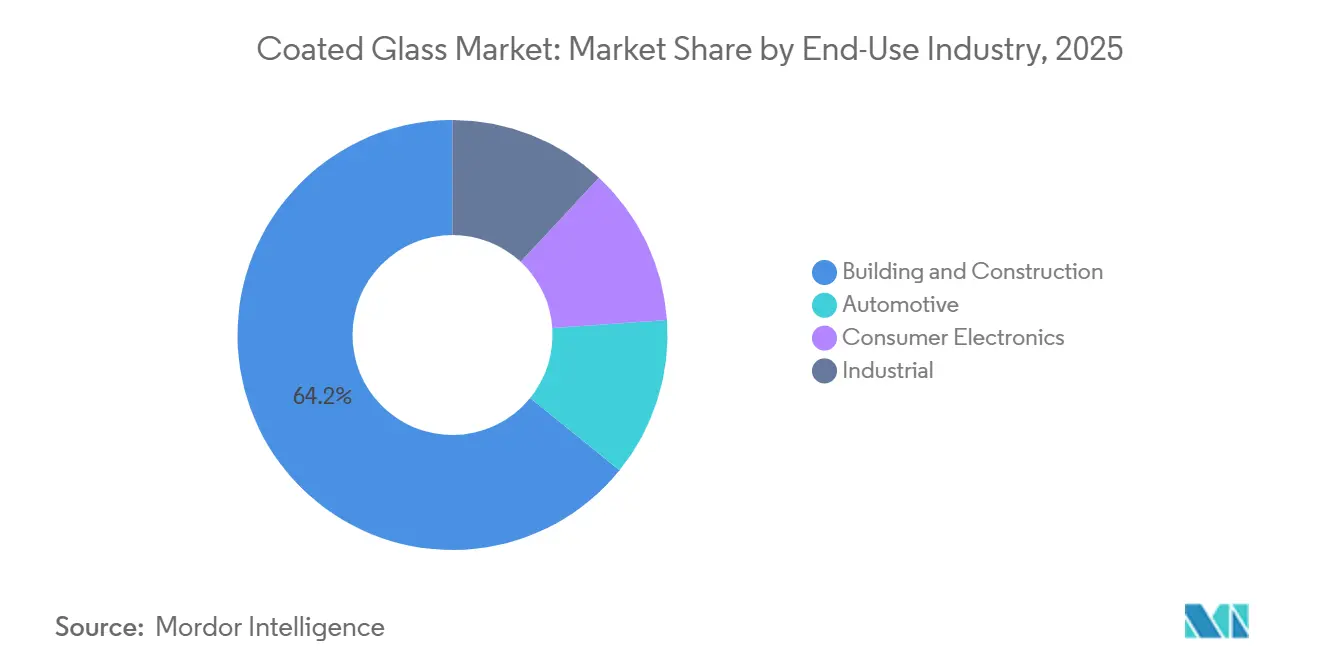

- Por industria de uso final, la construcción y edificación representó el 64,17% de los ingresos en 2025, mientras que el sector automotriz avanzará a una CAGR del 8,25% hasta 2031.

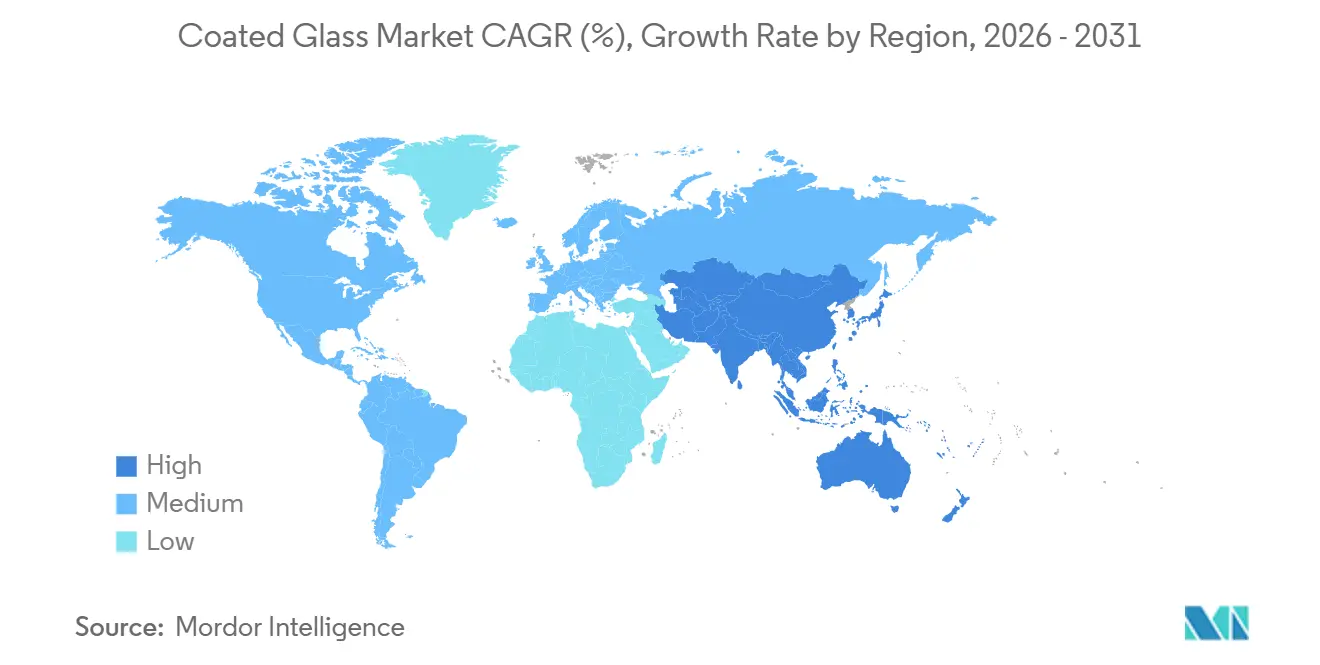

- Por geografía, Asia-Pacífico mantuvo el 47,52% de la participación global del mercado de vidrio recubierto en 2025 y también se espera que registre la CAGR regional más alta, del 8,41%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Recubierto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor Consumo de Energía en la Envolvente del Edificio | +2.1% | Global, con un efecto más fuerte en la UE, China y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Control Solar en Aplicaciones Automotrices y Fotovoltaicas (FV) Solares | +1.5% | Global, con demanda central en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del Vidrio Recubierto Electrocrómico y Dinámico | +1.0% | América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas de Carbono Incorporado para Materiales de Construcción | +0.7% | Europa y América del Norte, con efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de Recubrimientos Multifuncionales Resistentes a los Arañazos | +0.5% | Global, con concentración en los centros de electrónica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Recubrimientos Multifuncionales que Combinan Propiedades Térmicas, Acústicas y de Autolimpieza | +0.4% | Construcción comercial en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Menor Consumo de Energía en la Envolvente del Edificio Eleva las Tasas de Especificación de Baja Emisividad

El rendimiento de la envolvente del edificio se está convirtiendo en un factor de compra directo en el mercado de vidrio recubierto, ya que el acristalamiento desempeña ahora un papel central en el cumplimiento energético de los edificios comerciales y residenciales. La Directiva revisada sobre el Rendimiento Energético de los Edificios entró en vigor en mayo de 2024 y exige a los estados miembros que la incorporen a la legislación nacional antes de mayo de 2026, convirtiendo los objetivos de renovación y las normas de edificios de cero emisiones en indicadores de demanda a corto plazo para los promotores de proyectos y los fabricantes[1]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," Comisión Europea, energy.ec.europa.eu. La norma china GB/T 47553-2026, publicada en abril de 2026 y vigente desde noviembre de 2026, también se espera que apoye el mercado de vidrio recubierto al vincular más estrechamente la selección de vidrio para edificios con cálculos de balance energético medibles. A medida que las normas de eficiencia se vuelven más estrictas, el vidrio transparente estándar está perdiendo alcance en las grandes licitaciones comerciales, aumentando el valor práctico de los productos de baja emisividad certificados en el mercado de vidrio recubierto incluso antes de que la nueva oferta entre plenamente en funcionamiento. La decisión del Grupo NSG de invertir 160 millones de PLN (40 millones de USD) en una nueva línea de recubrimiento por pulverización catódica en Polonia muestra cómo los proveedores están situando capacidad cerca de la próxima oleada de demanda de renovación regulada.

El Aumento de la Demanda de Control Solar Vincula la Economía de la Autonomía de los Vehículos Eléctricos con la Especificación del Vidrio Recubierto

El mercado de vidrio recubierto también se beneficia a medida que el diseño de vehículos y la generación solar aumentan el valor del rendimiento óptico y térmico dentro de un único producto. En los vehículos eléctricos, el vidrio de control solar y calefactable puede mejorar la gestión de la temperatura de la cabina, lo que es cada vez más importante a medida que los fabricantes buscan proteger la autonomía de conducción y aumentar el contenido de prestaciones de cada plataforma. Fuyao Glass informó que la participación de sus productos de alto valor añadido aumentó 5,4 puntos porcentuales en 2025, mientras que el beneficio neto creció un 24,2%, lo que indica que el acristalamiento recubierto y con funciones avanzadas crece más rápido que las líneas de vidrio estándar para vehículos. En el sector solar, el vidrio recubierto antirreflectante sigue siendo importante porque los promotores de proyectos continúan valorando las mejoras que aumentan el rendimiento de los módulos y la economía del proyecto a largo plazo, ayudando al mercado de vidrio recubierto a mantener una base de aplicaciones más amplia más allá de la construcción. La inversión de Guardian Glass en un nuevo recubridor de alto rendimiento en Egipto también muestra que los proveedores se están posicionando para la demanda de control solar y baja emisividad tanto de la construcción regional como de los corredores de exportación cercanos.

El Crecimiento del Vidrio Electrocrómico Convierte el Acristalamiento de Infraestructura Pasiva a Activa

Los recubrimientos dinámicos están cambiando el segmento premium del mercado de vidrio recubierto al convertir el acristalamiento de un material de envolvente estático en una superficie de control reactiva. Este cambio refleja tanto el rendimiento del producto como la especificación en etapas tempranas, ya que estos sistemas se seleccionan típicamente durante la fase de diseño del edificio, otorgando a los socios tempranos una posición más sólida que los proveedores que compiten más tarde únicamente por precio. La Organización Neerlandesa para la Investigación Científica Aplicada (TNO) informó en junio de 2026 que su recubrimiento termocrómico SunSmart se aplicó en edificios y viviendas reales por primera vez, lo que indica que los recubrimientos inteligentes están pasando de entornos de prueba a uso real. Este desarrollo es importante para el mercado de vidrio recubierto porque los recubrimientos inteligentes pueden apoyar el control térmico sin depender de la misma lógica de diseño que las capas estáticas estándar de baja emisividad, ampliando la escalera de productos para proyectos premium. También significa que los ingenieros de fachadas, los integradores de sistemas y los productores de recubrimientos probablemente colaborarán más estrechamente en etapas más tempranas de los proyectos, lo que puede remodelar la competencia por los negocios liderados por especificaciones en edificios urbanos de alto rendimiento.

Las Regulaciones Más Estrictas de Carbono Incorporado Redefinen los Criterios de Adquisición del Vidrio Recubierto

Las normas de carbono incorporado están añadiendo una capa de documentación al mercado de vidrio recubierto que se está volviendo casi tan importante como el rendimiento térmico y óptico en los grandes proyectos de construcción. El reglamento delegado adoptado en diciembre de 2025 exige la divulgación del potencial de calentamiento global del ciclo de vida para nuevos edificios de más de 1.000 m² a partir de enero de 2028 y para todos los nuevos edificios a partir de enero de 2030, proporcionando a los proveedores un calendario fijo para la inversión en cumplimiento. El sistema de Liderazgo en Energía y Diseño Ambiental (LEED) v5 también está elevando el listón, ya que las Declaraciones Ambientales de Producto (DAP) específicas de cada producto se están volviendo más centrales para la calificación de proyectos y reduciendo la utilidad de los datos promedio generales en las decisiones de especificación. Cardinal Glass respondió publicando una DAP Tipo III específica de producto para su gama de vidrio recubierto en enero de 2026, demostrando que la documentación en sí misma se está convirtiendo en un activo competitivo en el mercado de vidrio recubierto. Los fabricantes y convertidores más pequeños enfrentan mayor presión porque la reformulación de recubrimientos, la presentación de informes ambientales y la recalificación de clientes pueden restringir el tiempo y el acceso comercial al mismo tiempo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital y Desafíos de Rendimiento en la Inversión en Líneas de Recubrimiento | -0.6% | Global, con el efecto más fuerte en los mercados emergentes y los nuevos participantes | Mediano plazo (2-4 años) |

| Volatilidad del Costo de la Plata y Óxidos Especiales en los Procesos de Pulverización Catódica | -0.5% | Global, con presión sobre los márgenes concentrada en Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Carga de Recalificación tras la Reformulación de la Capa de Recubrimiento | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Inversión de Capital Crean una Barrera Estructural para los Nuevos Participantes en el Mercado

El mercado de vidrio recubierto tiene una alta barrera de entrada, ya que las líneas de pulverización catódica avanzadas requieren grandes desembolsos de capital, largos períodos de puesta en marcha y un estricto control del rendimiento una vez iniciada la producción. El proyecto de NSG Group en Polonia ilustra este factor: una sola línea de recubrimiento avanzada requiere una inversión de 160 millones de PLN (40 millones de USD)[2]NSG Group, "Invirtiendo en el Futuro, Línea Avanzada de Recubrimiento de Vidrio en Polonia," NSG Group, nsg.com. Las continuas inversiones de Şişecam en líneas de vidrio recubierto indican además que la expansión significativa de capacidad en este mercado sigue estando en gran medida limitada a empresas con sólidos balances y acceso estable a los mercados intermedios. En el mercado de vidrio recubierto, la demanda regional puede superar la oferta local de vidrio recubierto en las economías emergentes porque muchos posibles participantes carecen del tiempo, la experiencia en procesos o la estructura de capital necesarios para construir líneas competitivas rápidamente. Como resultado, los grandes operadores establecidos pueden expandirse a nuevas regiones más rápido que las empresas más pequeñas pueden establecer capacidad doméstica viable, particularmente durante períodos de fuerte demanda cuando los plazos de entrega de equipos aumentan.

La Volatilidad del Precio de la Plata y los Óxidos Especiales Socava la Previsibilidad de Costos

La volatilidad del precio de la plata sigue siendo un riesgo operativo clave en el mercado de vidrio recubierto porque los objetivos de pulverización catódica a base de plata son esenciales para las capas de baja emisividad y control solar de alto rendimiento. Los datos indican que los precios al contado de la plata pueden moverse bruscamente a lo largo de 2025. El patrón de volatilidad más amplio ya es evidente en la encuesta de 2024 de la Asociación del Mercado de Metales Preciosos de Londres, que reportó una oscilación del 78% entre el piso y el techo del rango de negociación de 2024. Esta volatilidad afecta a los productores porque muchos contratos de suministro comerciales se basan en compromisos de entrega y rendimiento del producto, mientras que las perturbaciones en el costo de las materias primas pueden afectar los márgenes más rápido de lo que las empresas pueden repreciar los productos. El problema se extiende más allá de la plata, ya que otros objetivos de óxidos especiales también enfrentan riesgos de concentración de suministro. Estos riesgos dificultan la planificación de costos para las empresas que carecen de acuerdos a largo plazo o de condiciones claras de traslado de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Vidrio Arquitectónico Mantiene la Base de Volumen Central, Mientras que el Vidrio Automotriz Eleva la Combinación de Valor Tecnológico

El vidrio arquitectónico representó el 56,44% de los ingresos en 2025, convirtiéndolo en el tipo más grande en el mercado de vidrio recubierto. La actividad de construcción comercial y residencial a gran escala respaldó esta posición, mientras que las regulaciones de eficiencia energética también contribuyeron, ya que el acristalamiento arquitectónico recubierto se ha convertido en una especificación común en muchos grandes proyectos. El mercado de vidrio recubierto continúa dependiendo de este tipo para su base de volumen, ya que los edificios de oficinas, los corredores comerciales, los proyectos públicos y los desarrollos residenciales de mayor rendimiento requieren una amplia combinación de productos de baja emisividad y control solar. Esta base sigue siendo importante cuando los mercados finales individuales se vuelven desiguales, ya que la demanda relacionada con la edificación abarca renovaciones, nueva construcción y actualizaciones impulsadas por normativas, en lugar de depender de un único ciclo de producto. La misma amplia base de demanda también ayuda a los principales productores a mejorar la utilización de las plantas, apoyando la inversión en capas de recubrimiento más nuevas y el procesamiento posterior.

El vidrio arquitectónico lidera por su escala y su alineación con los principales impulsores de demanda de la industria del vidrio recubierto: regulación, ahorro energético y adquisición liderada por especificaciones. Sin embargo, el vidrio automotriz es el tipo de más rápido crecimiento, con una CAGR del 7,80% hasta 2031, lo que indica que la funcionalidad de mayor valor se está expandiendo más rápido que las categorías tradicionales lideradas por la construcción. En las aplicaciones automotrices, el vidrio ahora apoya la gestión térmica, el rendimiento óptico, la integración de pantallas y la compatibilidad con sensores, lo que permite que cada nueva plataforma de vehículos lleve más contenido de recubrimiento que antes. Los resultados de Fuyao Glass en 2025, incluido el aumento en la participación de productos de alto valor añadido, respaldan este cambio, ya que indican una mayor demanda de productos recubiertos y con funciones avanzadas en lugar de un crecimiento impulsado únicamente por una mayor producción de vehículos. Esta dinámica mantiene el mercado de vidrio recubierto equilibrado entre una gran base de volumen arquitectónico y una corriente de valor automotriz de movimiento más rápido que se espera continúe remodelando la combinación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recubrimiento: Los Recubrimientos de Baja Emisividad Lideran los Ingresos Actuales, Mientras que los Recubrimientos Antirreflectantes Ganan el Mayor Impulso

Los recubrimientos de baja emisividad lideraron el mercado de vidrio recubierto con una participación del 42,70% en 2025, reflejando su papel central en ventanas energéticamente eficientes, fachadas y unidades de acristalamiento aislado. Su posición proviene de su capacidad para abordar el principal requisito regulatorio del mercado de vidrio recubierto: reducir la transferencia de calor a través de las envolventes de los edificios sin comprometer el rendimiento de la luz natural. Esto convierte a los productos de baja emisividad en el principal ancla de ingresos para los productores de recubrimientos que sirven a Europa, China, América del Norte y otras regiones que endurecen las normas de rendimiento de los edificios. Los recubrimientos reflectantes y de control solar siguen siendo importantes junto con los productos de baja emisividad, ya que abordan los requisitos de construcción en climas cálidos, el control del deslumbramiento y la estética de las fachadas en mercados donde la ganancia solar es una preocupación de diseño importante. En conjunto, estos recubrimientos mantienen el mercado de vidrio recubierto vinculado a las necesidades de cumplimiento y rendimiento específico del clima, ayudando a mantener una demanda amplia en diferentes tipos de edificios.

Se proyecta que los recubrimientos antirreflectantes crezcan a una CAGR del 8,12% hasta 2031, mostrando cómo el mercado de vidrio recubierto se está expandiendo más allá de las aplicaciones tradicionales de ventanas. Las aplicaciones donde la claridad óptica afecta directamente al rendimiento, como los sensores automotrices, los sistemas de visualización frontal, las cubiertas de cámaras y el vidrio fotovoltaico, proporcionan el mayor apoyo para este crecimiento. A medida que las superficies de vidrio asumen más funciones electrónicas y visuales, el rendimiento antirreflectante se vuelve más integrado en los requisitos del producto. El lanzamiento de Gorilla Armor 2 por parte de Corning en enero de 2025, descrito como el primer vidrio cerámico antirreflectante resistente a los arañazos para dispositivos móviles, también apoya el cambio hacia recubrimientos que combinan visibilidad, durabilidad y posicionamiento premium en una sola capa. Como resultado, el mercado de vidrio recubierto ya no se define únicamente por la eficiencia térmica, ya que el rendimiento óptico se está volviendo importante en nichos de productos de más rápido crecimiento.

Por Sustrato: El Vidrio Float Apoya la Economía de Escala Mientras que el Vidrio Laminado se Expande en Seguridad y Rendimiento

El vidrio float representó el 62,35% de los ingresos en 2025, convirtiéndolo en el sustrato líder en todo el mercado de vidrio recubierto. Su posición refleja la economía básica de la cadena de valor, ya que el vidrio float proporciona la planitud, la claridad y la escala de producción que las líneas de recubrimiento requieren para grandes aplicaciones arquitectónicas y muchas aplicaciones automotrices. Este papel también convierte al vidrio float en la base operativa de la mayoría de los principales productores, ya que el suministro estable de vidrio float sigue estrechamente vinculado a la calidad del recubrimiento, la eficiencia de la línea y la fiabilidad de la entrega. En términos prácticos, gran parte del mercado de vidrio recubierto sigue dependiendo de la producción basada en vidrio float, incluso cuando las aplicaciones finales varían según el nivel de rendimiento, el diseño o el uso final. El vidrio templado continúa ocupando una posición intermedia donde los requisitos de resistencia y seguridad son importantes, pero su ruta de procesamiento limita algunas opciones de recubrimiento en comparación con la producción basada en vidrio float.

Se espera que el vidrio laminado registre la CAGR de sustrato más alta, del 8,33%, hasta 2031, apuntando a la creciente importancia de la seguridad, el control acústico y la funcionalidad integrada en todo el mercado de vidrio recubierto. El crecimiento es más fuerte donde los parabrisas, las luces de techo y el acristalamiento avanzado de vehículos requieren tanto calidad óptica como la capacidad de incorporar características adicionales sin perder rendimiento estructural. Los resultados anuales del Grupo NSG para el ejercicio fiscal finalizado en marzo de 2026 destacaron la expansión del vidrio laminado para parabrisas de alta precisión y luces de techo en plataformas automotrices de América del Norte, respaldando la opinión de que los programas de vehículos premium están atrayendo más volumen hacia este sustrato. Los formatos laminados también se adaptan a los edificios comerciales que requieren control acústico, resistencia al impacto o mayor rendimiento de seguridad, lo que les otorga una base de demanda más amplia que un único mercado final por sí solo. Como resultado, es probable que el mercado de vidrio recubierto mantenga el vidrio float como su plataforma de escala, mientras que el vidrio laminado captura más de la capa premium y de mayor crecimiento de la demanda.

Por Industria de Uso Final: La Construcción y Edificación Impulsa los Ingresos Mientras que el Sector Automotriz Ofrece una Expansión Más Rápida

La construcción y edificación representó el 64,17% de los ingresos en 2025, manteniéndola por delante de todas las demás categorías de uso final en el tamaño del mercado de vidrio recubierto. Esta posición refleja la escala del entorno construido y el papel del vidrio recubierto como material de rendimiento central en fachadas comerciales, ventanas aisladas y proyectos residenciales de mayor estándar. En muchos mercados, los requisitos en la etapa de permisos ahora se centran más estrechamente en el valor U, la ganancia de calor solar y el rendimiento de la luz visible, lo que significa que las partes interesadas toman decisiones de recubrimiento más temprano y de manera más formal que antes. Esto mantiene el mercado de vidrio recubierto conectado al diseño de proyectos, las especificaciones de licitación y la documentación de cumplimiento, en lugar de depender únicamente de la selección de productos basada en el precio. También explica por qué la demanda arquitectónica sigue siendo el principal ancla de ingresos, incluso cuando otros usos finales crecen más rápido.

Se proyecta que el sector automotriz crezca a una CAGR del 8,25% hasta 2031, convirtiéndolo en el uso final de más rápido crecimiento en el mercado de vidrio recubierto. Este crecimiento difiere de los ciclos anteriores de vidrio para vehículos porque no depende únicamente de la producción unitaria, sino también de la cantidad de contenido electrónico, térmico y óptico incorporado en cada vehículo. A medida que los vehículos incorporan cada vez más techos panorámicos, sistemas de visualización, conjuntos de sensores, módulos de cámara y funciones avanzadas de parabrisas, el vidrio recubierto se vuelve más valioso por vehículo. El aumento de la participación de productos de alto valor añadido de Fuyao Glass en 2025 respalda esta dirección, ya que muestra que los productos de mayor función están ocupando un lugar más importante en la combinación de ventas. La electrónica de consumo y los usos industriales siguen siendo menores, pero siguen siendo importantes porque recompensan los recubrimientos de precisión y el rendimiento especializado, ayudando al mercado de vidrio recubierto a construir un perfil tecnológico más amplio con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que Asia-Pacífico mantenga el 47,52% de la participación global del mercado de vidrio recubierto en 2025 y se prevé que registre la CAGR regional más rápida, del 8,41%, hasta 2031. Esto posiciona a Asia-Pacífico como una región de demanda clave para el mercado de vidrio recubierto, respaldada por la actividad de construcción a gran escala, las redes de fabricación y el aumento de los requisitos de rendimiento en edificios y vehículos. China sigue siendo la base de mayor volumen de la región, impulsada por su vasto entorno construido y su ecosistema de vidrio plano y procesamiento posterior. Aunque el crecimiento de la nueva vivienda puede moderarse en comparación con años anteriores, la demanda de renovación y las actualizaciones impulsadas por el cumplimiento normativo continúan apoyando la demanda de productos recubiertos. La norma actualizada de evaluación de productos verdes de China, GB/T 35604-2025, que entrará en vigor en noviembre de 2025, añadirá otra capa formal a la selección de vidrio para edificios en las aplicaciones de construcción más grandes del país.

India está emergiendo como un mercado de crecimiento clave dentro del mercado de vidrio recubierto, ya que los corredores comerciales y la demanda de edificios de mayor rendimiento impulsan una mayor adopción de vidrio de baja emisividad y control solar. La región también se beneficia de un modelo de fabricación que favorece el suministro local de productos recubiertos, especialmente donde el transporte, el riesgo de rotura y los plazos de entrega son críticos. En las aplicaciones vinculadas a vehículos y electrónica, Asia-Pacífico mantiene una ventaja porque los productores, los proveedores de componentes y los clientes de uso final están concentrados en las mismas zonas industriales más amplias. Esta combinación de escala y adyacencia continúa apoyando el mercado de vidrio recubierto en Asia-Pacífico y sigue siendo difícil de igualar para otras regiones en el corto plazo.

América del Norte y Europa siguen siendo puntos de referencia regulatorios y tecnológicos para el mercado de vidrio recubierto, aunque los datos no les asignan participaciones regionales específicas. En Europa, se espera que el calendario de transposición nacional de mayo de 2026 bajo la Directiva revisada sobre el Rendimiento Energético de los Edificios (EPBD) apoye la adquisición constante de productos arquitectónicos de alto rendimiento en toda la región. La nueva línea de recubrimiento del Grupo NSG en Polonia y las inversiones de Şişecam en vidrio recubierto en Europa indican que los proveedores están situando capacidad en mercados donde el apoyo político y la demanda de renovación probablemente se mantendrán firmes. En América del Norte, la demanda de productos arquitectónicos de mayor rendimiento y el mayor enfoque en la documentación de productos, incluidos los materiales respaldados por Declaraciones Ambientales de Producto (DAP) para proyectos comerciales, apoyan el mercado de vidrio recubierto.

América del Sur, Oriente Medio y África, y el resto de Europa siguen siendo partes más pequeñas del mercado de vidrio recubierto, pero su perspectiva sigue siendo positiva. América del Sur se beneficia de la mejora de la actividad de construcción, aunque la volatilidad cambiaria y los costos de energía pueden limitar el ritmo de crecimiento de la demanda de vidrio recubierto. En Oriente Medio y África, la inversión de Guardian Glass en un recubridor de alto rendimiento en Egipto indica un cambio gradual desde una mayor dependencia de las importaciones hacia opciones de suministro más locales o regionales. Este cambio puede reducir los retrasos en el suministro y mejorar la disponibilidad de productos recubiertos de mayor rendimiento en los mercados de construcción cercanos.

Panorama Competitivo

El mercado de vidrio recubierto está moderadamente consolidado. Un grupo limitado de productores verticalmente integrados compite por los contratos más grandes de construcción y automotriz, mientras que muchos procesadores y convertidores regionales más pequeños atienden la demanda local. Esto crea una estructura de mercado por capas. La escala desempeña un papel importante en el suministro de vidrio float, la tecnología de pulverización catódica y las relaciones con clientes multinacionales, mientras que la fragmentación sigue siendo visible a nivel posterior de la cadena. Los grandes proveedores están posicionados para combinar el acceso a sustratos, la experiencia en recubrimientos, el soporte de certificación y la cobertura de entrega multinacional en una sola oferta. Esta capacidad es importante cuando los clientes requieren que la misma familia de productos de vidrio recubierto se califique en múltiples países o sitios de proyectos. También explica por qué las adiciones de capacidad, la calidad de la documentación y las mejoras en la combinación de productos son tan importantes como el precio en el posicionamiento competitivo.

Un patrón competitivo en el mercado de vidrio recubierto es la adición de capacidad en regiones donde la demanda arquitectónica regulada es más fuerte. Se espera que Şişecam ponga en marcha tres líneas de vidrio recubierto en los primeros seis meses de 2026 y aumente su capacidad global total de vidrio recubierto a 48,1 millones de metros cuadrados. Este movimiento indica un esfuerzo por fortalecer el alcance del suministro en un mercado donde el momento oportuno y la proximidad influyen en los contratos ganados. Otro patrón es el uso de la documentación de productos como herramienta de acceso al mercado, como lo demuestra la publicación planificada por Cardinal Glass en enero de 2026 de una DAP Tipo III específica de producto para su gama de vidrio recubierto. Un tercer patrón es el crecimiento del acristalamiento automotriz de mayor valor, respaldado por el esperado aumento de productos de alto valor añadido de Fuyao Glass durante 2025.

La propiedad y la estrategia de capital también se están volviendo más importantes en el mercado de vidrio recubierto, ya que las empresas necesitan financiamiento a largo plazo para actualizaciones de plantas, líneas de productos premium y sistemas de producción más limpios. Se espera que Apollo Funds anuncie una inversión estratégica de 3,7 mil millones de USD en el Grupo NSG en marzo de 2026, con finalización prevista para alrededor de marzo de 2027. Esta inversión podría dar a NSG flexibilidad adicional para acelerar los programas de vidrio arquitectónico, automotriz y solar de alto valor. Este desarrollo es importante porque es probable que la próxima etapa de competencia dependa de qué empresas puedan escalar productos recubiertos energéticamente eficientes, listos para el cumplimiento normativo y específicos para cada aplicación, mientras mantienen la disciplina de costos. El mercado de vidrio recubierto todavía ofrece oportunidades en recubrimientos dinámicos, productos documentados de bajo carbono y acristalamiento automotriz avanzado. Sin embargo, las empresas que se adelanten en la calificación y la integración con los clientes probablemente mantendrán una posición competitiva más sólida.

Líderes de la Industria del Vidrio Recubierto

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Şişecam puso en marcha una línea de producción de vidrio recubierto en su complejo de Tarsus, Turquía, con una capacidad anual de 7 millones de metros cuadrados y una inversión de 26 millones de USD. La empresa planea exportar productos de la línea a Oriente Medio, Norte de África, Europa del Este y Asia del Sur. La adición aumentó la capacidad global de recubrimiento de Şişecam a 48,1 millones de metros cuadrados en siete líneas.

- Mayo de 2026: Gujarat Guardian Limited (GGL), una empresa conjunta entre Guardian Industries y Modi Rubber Limited, inició la construcción de su segunda línea de vidrio float y una instalación de recubrimiento húmedo con una capacidad de 72.000 toneladas métricas por año en Ankleshwar, India. Se espera que la instalación, cuya finalización está prevista para mediados de 2028, produzca vidrio espejo, vidrio de baja emisividad y vidrio recubierto de valor añadido para el mercado arquitectónico indio.

Alcance del Informe Global del Mercado de Vidrio Recubierto

El vidrio recubierto tiene capas metálicas o químicas delgadas aplicadas a su superficie para mejorar propiedades como el aislamiento térmico, el control solar y la durabilidad. Se utiliza en el diseño arquitectónico y la investigación científica para gestionar la luz, bloquear los rayos ultravioleta y mejorar la eficiencia energética.

El mercado de vidrio recubierto está segmentado por tipo, tipo de recubrimiento, sustrato, industria de uso final y geografía. Por tipo, el mercado está segmentado en vidrio arquitectónico, vidrio automotriz, vidrio industrial y vidrio para el consumidor. Por tipo de recubrimiento, el mercado está segmentado en recubrimientos reflectantes, recubrimientos de baja emisividad, recubrimientos de control solar y recubrimientos antirreflectantes. Por sustrato, el mercado está segmentado en vidrio float, vidrio templado y vidrio laminado. Por industria de uso final, el mercado está segmentado en construcción y edificación, automotriz, electrónica de consumo e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el vidrio recubierto en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Vidrio Arquitectónico |

| Vidrio Automotriz |

| Vidrio Industrial |

| Vidrio para el Consumidor |

| Recubrimientos Reflectantes |

| Recubrimientos de Baja Emisividad |

| Recubrimientos de Control Solar |

| Recubrimientos Antirreflectantes |

| Vidrio Float |

| Vidrio Templado |

| Vidrio Laminado |

| Construcción y Edificación |

| Automotriz |

| Electrónica de Consumo |

| Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Vidrio Arquitectónico | |

| Vidrio Automotriz | ||

| Vidrio Industrial | ||

| Vidrio para el Consumidor | ||

| Por Tipo de Recubrimiento | Recubrimientos Reflectantes | |

| Recubrimientos de Baja Emisividad | ||

| Recubrimientos de Control Solar | ||

| Recubrimientos Antirreflectantes | ||

| Por Sustrato | Vidrio Float | |

| Vidrio Templado | ||

| Vidrio Laminado | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz | ||

| Electrónica de Consumo | ||

| Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vidrio Recubierto?

El tamaño del Mercado de Vidrio Recubierto se valoró en 44,37 mil millones de USD en 2025 y se estima que crecerá desde 47,06 mil millones de USD en 2026 hasta alcanzar los 68,12 mil millones de USD en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031).

¿Qué tipo de producto contribuye más a los ingresos?

El vidrio arquitectónico lideró con una participación del 56,44% en 2025, impulsado por las normas de eficiencia en edificación y los grandes volúmenes de construcción, lo que lo mantuvo como la base principal de demanda.

¿Qué categoría crece más rápido?

Se proyecta que los recubrimientos antirreflectantes crezcan a una CAGR del 8,12% hasta 2031, respaldados por la óptica automotriz, los usos en pantallas y la demanda de vidrio solar.

¿Por qué Asia-Pacífico es la región líder?

Asia-Pacífico representó el 47,52% de los ingresos globales en 2025 y registró el crecimiento regional más rápido, impulsado por la gran demanda de construcción, la escala de fabricación y normas de rendimiento más estrictas.

Última actualización de la página el: