Tamaño y Participación del Mercado de Metano de Lecho de Carbón (CBM)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

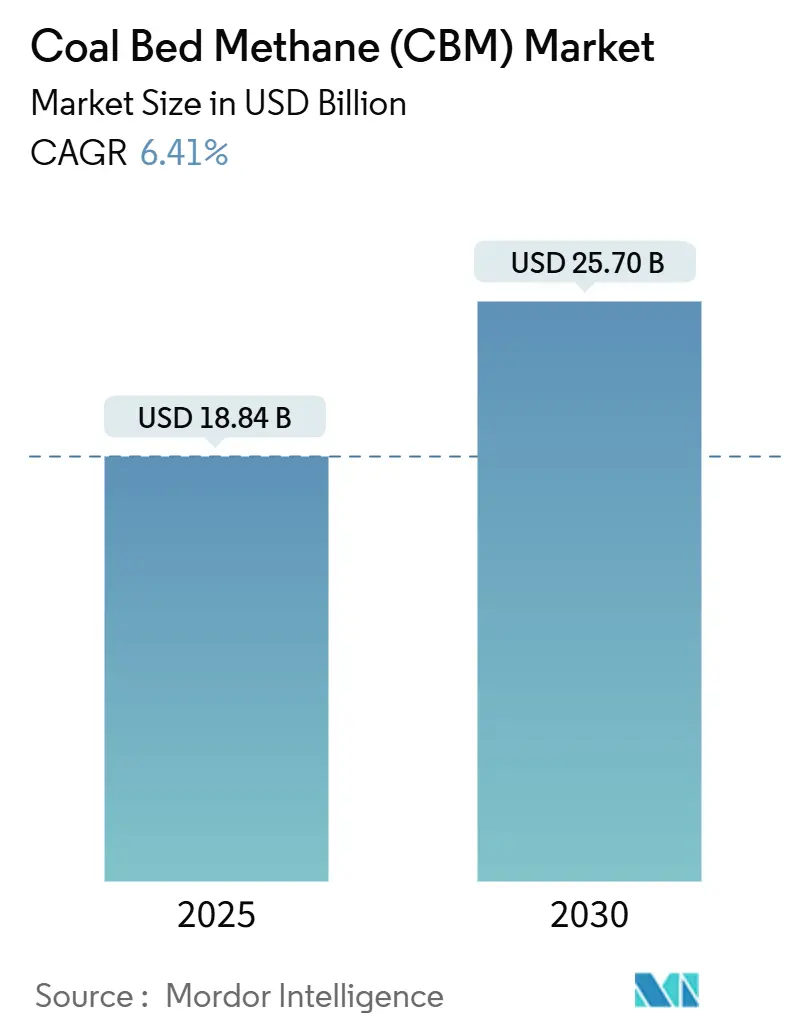

| Tamaño del Mercado (2025) | 18.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.41% CAGR |

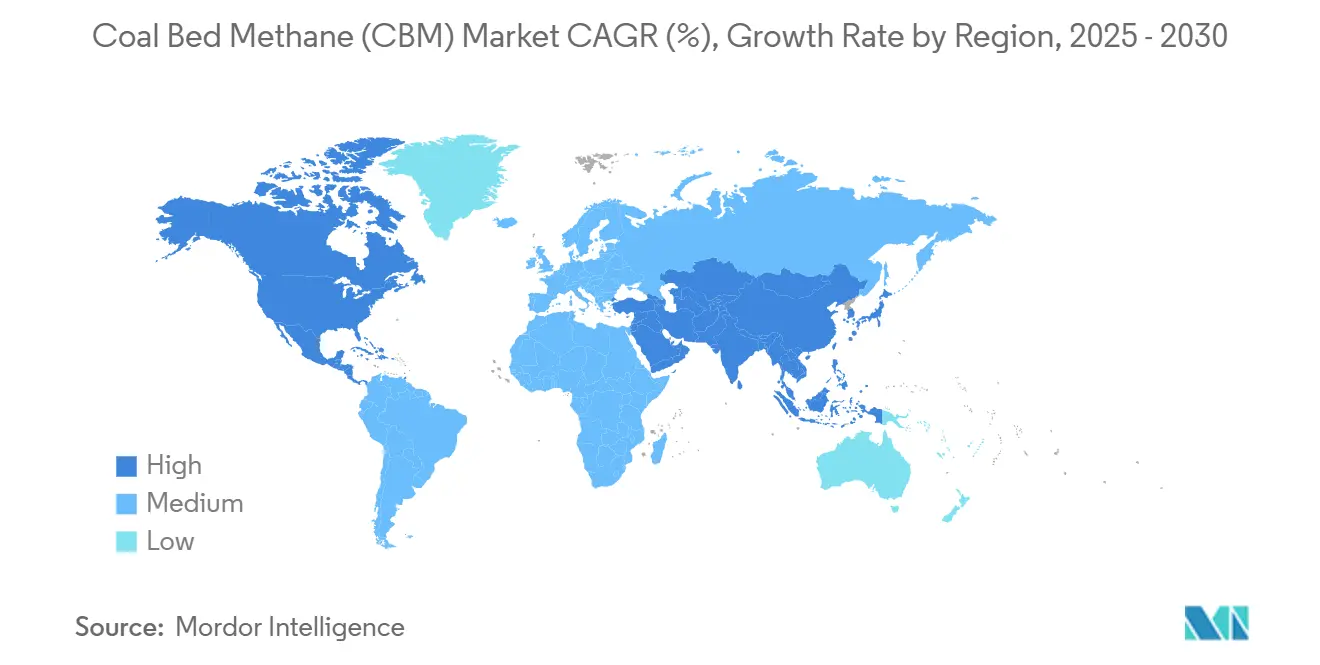

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metano de Lecho de Carbón (CBM) por Mordor Intelligence

El tamaño del Mercado de Metano de Lecho de Carbón se estima en USD 18,84 mil millones en 2025, y se espera que alcance USD 25,70 mil millones en 2030, a una CAGR del 6,41% durante el período de pronóstico (2025-2030).

La demanda se ve impulsada por la rápida adopción de activos de generación a gas, el papel del sector como combustible de transición bajo límites de carbono cada vez más estrictos, y el despliegue creciente de pozos horizontales avanzados que mejoran los factores de recuperación. El mercado de metano de lecho de carbón también se beneficia de incentivos de política que monetizan la captura de metano, mientras que los proyectos emergentes que reforman el CBM en hidrógeno bajo en carbono amplían la opcionalidad en el extremo inferior de la cadena. Los productores chinos marcan el ritmo de crecimiento, con Shanxi entregando 3,53 mil millones de metros cúbicos en el primer trimestre de 2025, un aumento interanual del 14,5%.(1)Fuente: Azernews Staff, "El Centro Carbonífero Chino Shanxi Registra una Producción Récord de Metano de Lecho de Carbón en el Primer Trimestre," Azernews, azernews.az América del Norte mantiene ventajas de escala gracias a una infraestructura madura, mientras que Asia-Pacífico registra las ganancias de volumen más rápidas con una CAGR del 7,7% gracias a descubrimientos prolíficos y marcos de política favorables.(2)Fuente: Natural Gas World Desk, "CNOOC Anuncia el Hallazgo de un Gran Yacimiento de Gas en Capas de Carbón en el Norte de China," Natural Gas World, naturalgasworld.com

Conclusiones Clave del Informe

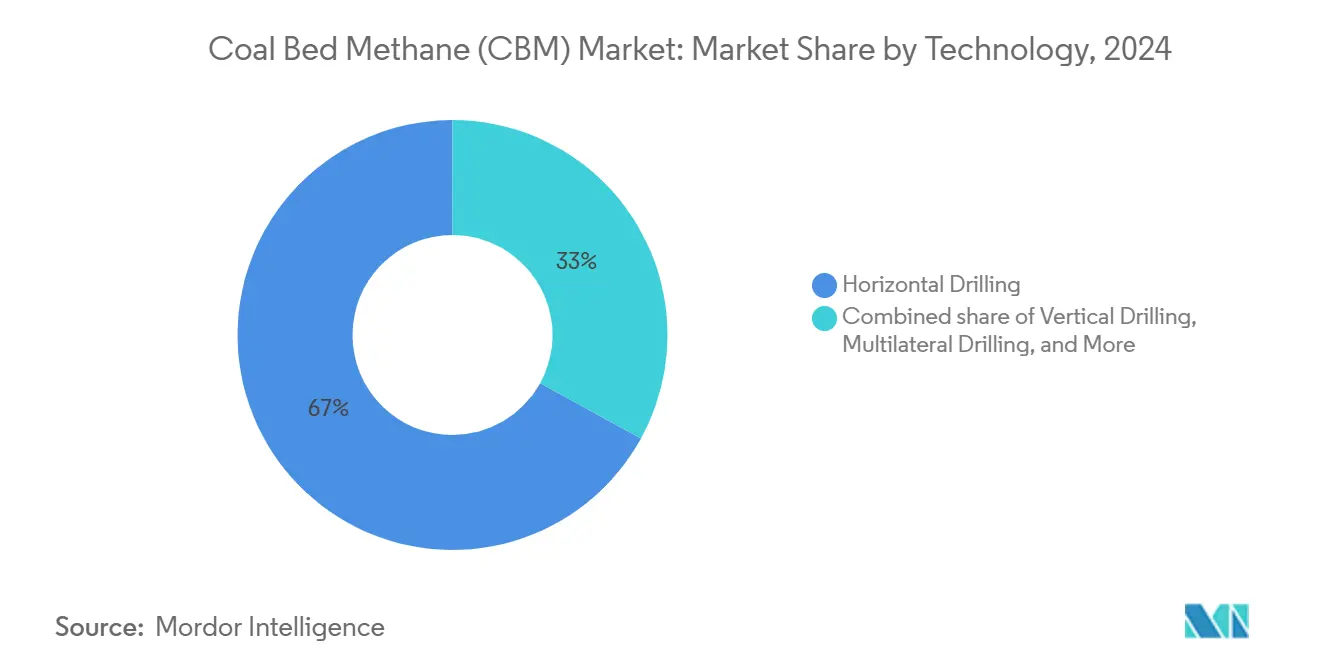

- Por tecnología, la perforación horizontal lideró el mercado de metano de lecho de carbón con el 67% de la participación de mercado en 2024, mientras que los esquemas multilaterales y de alcance extendido tienen proyectado registrar la CAGR más rápida del 7,5% hasta 2030.

- Por aplicación, la generación de energía representó una participación del 41,3% del tamaño del mercado de metano de lecho de carbón en 2024, mientras que se espera que la demanda de combustible para transporte crezca a una CAGR del 8,2% hasta 2030.

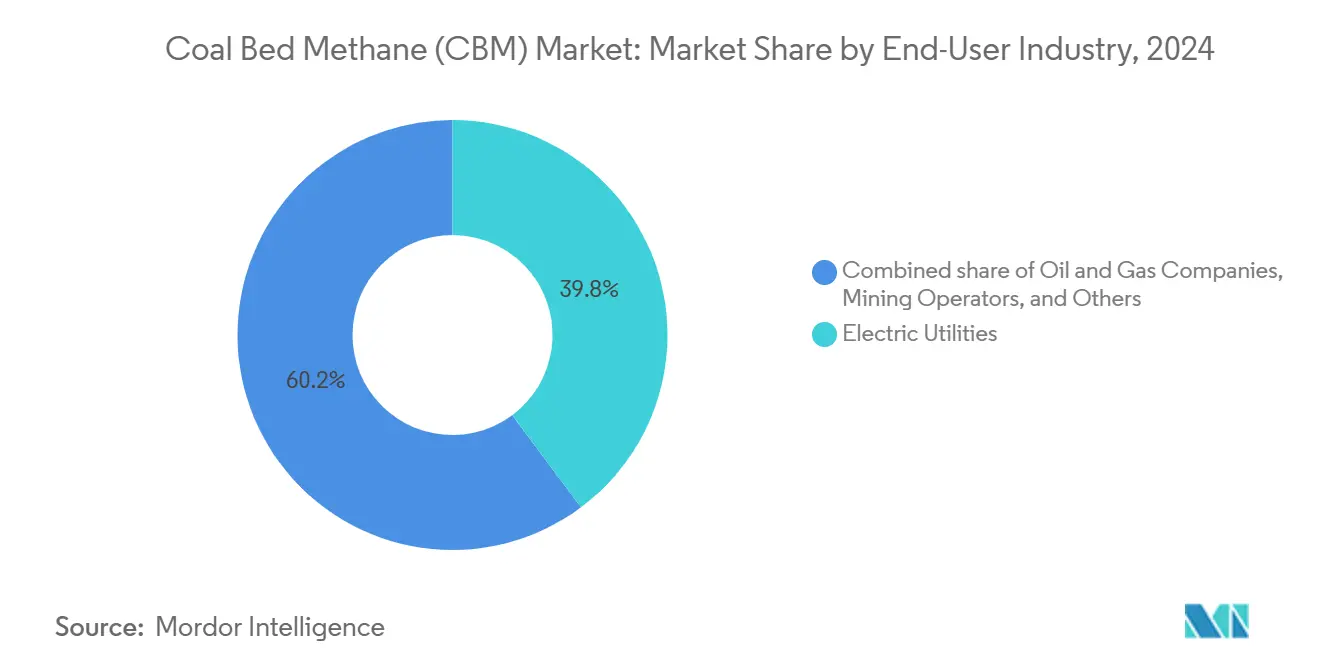

- Por usuario final, las empresas de servicios eléctricos capturaron el 39,8% del tamaño del mercado de metano de lecho de carbón en 2024, y se proyecta que las empresas de petróleo y gas se expandan a una CAGR del 7,1% hasta 2030.

- Por geografía, América del Norte comandó el 40,5% de la participación del mercado de metano de lecho de carbón en 2024. Se espera que Asia-Pacífico registre la CAGR más alta del 7,7% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Metano de Lecho de Carbón (CBM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Adiciones aceleradas de capacidad de generación a gas | 1.80% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) | |

| Regulaciones estrictas de CO₂ que favorecen los combustibles bajos en carbono | 1.50% | UE, América del Norte | Largo plazo (≥ 4 años) | |

| Avances tecnológicos en perforación horizontal y multilateral | 1.20% | América del Norte, China | Corto plazo (≤ 2 años) | |

| Expansión de la cartera de proyectos de metano a hidrógeno | 0.90% | América del Norte, Europa | Largo plazo (≥ 4 años) | |

| Comercialización de activos carboníferos varados mediante extracción de CBM | 0.70% | Asia-Pacífico | Mediano plazo (2-4 años) | |

| Ingresos por créditos de carbono derivados de la captura de metano | 0.60% | UE, California | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Adiciones Aceleradas de Capacidad de Generación a Gas

Los desarrolladores tienen 18,7 GW de capacidad de ciclo combinado programados para su puesta en servicio antes de 2028, con 4,3 GW ya en construcción.(3)Fuente: Analistas de la Administración de Información Energética de EE. UU., "Los Generadores Eléctricos Planean Mayor Capacidad a Gas Natural Tras Escasas Adiciones en 2024," eia.gov Nuevas construcciones como el Proyecto de Energía Intermountain co-quemarán hidrógeno, reflejando un giro más amplio hacia mezclas de combustión más limpias. La estación Gwagwalada de 1.350 MW de Nigeria ejemplifica la penetración del CBM en los mercados emergentes. Los suministros seguros y competitivos del mercado de metano de lecho de carbón ayudan a las empresas de servicios públicos a cubrir la volatilidad del combustible mientras descomisionan activos de carbón. Filipinas está preparada para duplicar su participación en la generación a gas hasta casi el 35% para 2050,(4)Equipo de Análisis de Cero Carbono, "El Aumento de las Importaciones de Gas Elevará los Precios de la Electricidad en Filipinas," zerocarbon-analytics.org lo que subraya la expansión global de las plantas de gas que sustentan la demanda de CBM.

Regulaciones Estrictas de CO₂ que Favorecen los Combustibles Bajos en Carbono

El Reglamento de Metano de la UE 2024/1787 impone rigurosas prohibiciones de detección de fugas y quema a partir de enero de 2025, lo que lleva a los operadores de carbón a capturar y comercializar el CBM en lugar de ventilarlo. El protocolo de Captura de Metano Minero de California permite a los proyectos verificados monetizar compensaciones. Un cargo estadounidense por emisiones de residuos que aumenta de USD 900 por tonelada métrica en 2024 a USD 1.500 en 2026 incentiva aún más la captura. Las Regulaciones de Electricidad Limpia de Canadá limitan las emisiones de las plantas a 65 t CO₂/GWh a partir de 2035, favoreciendo el CBM sobre el carbón para el suministro de carga base. En conjunto, estas medidas amplían el mercado de metano de lecho de carbón a medida que los emisores buscan corrientes de gas conformes y bajas en carbono.

Avances Tecnológicos en Perforación Horizontal y Multilateral

Los pozos de longitud récord ahora superan los 3.700 m lateralmente, proporcionando un contacto superior con la capa que eleva la capacidad de entrega. Los ensamblajes de dirección rotativa y la telemetría en tiempo real suprimen las complicaciones de par y arrastre, reduciendo los tiempos de ciclo desde el inicio hasta la profundidad total. La plataforma de fracturación de circuito cerrado de Chevron y Halliburton automatiza la secuenciación de etapas para una geometría de fractura optimizada. Las arquitecturas de pozos en forma de árbol desplegadas en la Cuenca Qinshui estabilizan los frágiles techos de carbón mientras aprovechan múltiples capas. La perforación direccional de gran diámetro y precisión aumenta la concentración media de gas al 80,2% y mejora la seguridad mediante análisis predictivos, subrayando el papel fundamental de la tecnología en la escala del mercado de metano de lecho de carbón.

Expansión de la Cartera de Proyectos de Metano a Hidrógeno

Hycamite lanzó la planta de división de metano más grande de Europa en 2024, validando la producción comercial de hidrógeno turquesa con coproductos de carbono sólido. El proyecto Lake Charles Methanol II de USD 5.000 millones convertirá anualmente CBM y otros gases en 3,6 millones de toneladas de metanol azul mientras secuestra 1 millón de toneladas de CO₂. Los créditos ampliados de la Sección 45V y 45Q de EE. UU. redujeron los costos nivelados del hidrógeno, permitiendo a los participantes del mercado de metano de lecho de carbón diversificar sus ingresos. La pirólisis de metano produce hidrógeno a 3,14 USD/kg, muy por debajo de las alternativas verdes, fortaleciendo así las vías de monetización del CBM a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de tratamiento y eliminación de agua producida | -1.1% | Global, con desafíos agudos en regiones con escasez de agua | Corto plazo (≤ 2 años) |

| Volatilidad de precios del gas natural | -0.8% | Global, con variaciones regionales en los mecanismos de fijación de precios | Mediano plazo (2-4 años) |

| Surgimiento de alternativas de metano sintético renovable | -0.6% | UE y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conflictos de uso del suelo en cuencas ecológicamente sensibles | -0.4% | América del Norte y Australia, con preocupaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Tratamiento y Eliminación de Agua Producida

Los pozos de CBM coproducen salmueras significativas que requieren acondicionamiento en múltiples etapas antes de su descarga o reutilización. La filtración por membrana para agua de calidad de riego cuesta aproximadamente AU$ 1,24 por metro cúbico al amortizar AU$ 800 millones en activos de tratamiento. En el Pérmico, los volúmenes de agua producida se han multiplicado por seis desde 2010, lo que tensiona la capacidad de inyección y eleva las tarifas de eliminación. El ensuciamiento sigue siendo el talón de Aquiles de los sistemas de membrana, elevando el consumo de productos químicos y el tiempo de inactividad operativa. La solución de cristalizador de Veolia recicla el 98% de los fluidos, pero incurre en costos notables de capital y energía. Las zonas grises regulatorias, destacadas por el estudio de Suministro Estratégico de Agua de Nuevo México sobre la reutilización fuera del campo, nublan la economía del escalado del tratamiento avanzado.

Volatilidad de Precios del Gas Natural

Los costos de reformado de metano con vapor fluctúan entre USD 1,1 y 2,6/kg H₂ a medida que los precios de las materias primas fluctúan. Las tarifas de generación de Filipinas podrían aumentar hasta un 24% para 2029, en medio de una mayor dependencia de las importaciones de GNL. El crecimiento del gas asociado en EE. UU., proyectado en un 15% para 2050, ejerce una presión a la baja sobre los precios que puede comprimir los márgenes de beneficio del CBM. Se espera que India enfrente un crecimiento de la demanda del 60% para 2030, con solo la mitad de esta demanda satisfecha internamente, dejando a los operadores de CBM expuestos a referencias vinculadas a las importaciones. Los proyectos de metano de lecho de carbón típicamente requieren precios del gas superiores a USD 3-4/MMBtu para seguir siendo económicamente viables, lo que aumenta su sensibilidad a las recesiones cíclicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Perforación Horizontal Eleva la Eficiencia de Recuperación

Los pozos horizontales reclamaron el 67% de la participación del mercado de metano de lecho de carbón en 2024 y se prevé que registren una CAGR del 7,5% hasta 2030, ya que los operadores priorizan las trayectorias perpendiculares a la capa que maximizan la exposición a las fracturas. El tamaño del mercado de metano de lecho de carbón derivado de las terminaciones horizontales se proyecta que alcance USD 17,2 mil millones para 2030, reflejando un radio de drenaje superior y una reducción de la conificación de agua. Las configuraciones multilaterales extienden el alcance del pozo sin requerir plataformas de superficie adicionales, reduciendo así la perturbación del suelo. La perforación en condiciones de subpresión preserva la frágil permeabilidad del carbón, pero sigue siendo un enfoque de nicho. Los pozos verticales conservan su utilidad en cuencas poco profundas de alta permeabilidad donde la disciplina de capital supera las ganancias de flujo incrementales. La combinación tecnológica subraya cómo los avances en recuperabilidad sustentan el crecimiento futuro del mercado de metano de lecho de carbón.

Los laterales de alcance extendido superan regularmente los 3.700 m tras los avances en sistemas de dirección rotativa y reductores de fricción que elevan las tasas de penetración promedio de 24,4 m/d a 64,9 m/d.(5)Fuente: Autores de Técnicas de Perforación de Petróleo, "Tecnologías Clave para la Perforación y Terminación de Pozos Horizontales con Secciones de Ultra-Largo Alcance," syzt.com.cn Los diseños de pozos en forma de árbol, construidos alrededor de pozos principales con laterales y sub-laterales, reducen el tiempo de plataforma y mejoran los perfiles de afluencia en capas múltiples complejas. La perforación direccional de gran diámetro mejora aún más la productividad al mantener altas concentraciones de gas, limitando la dilución por agua de formación. Estas innovaciones impulsan el mercado de metano de lecho de carbón hacia mayores economías de escala.

Por Aplicación: El Dominio de la Generación de Energía Enfrenta el Potencial del Transporte

Las plantas de energía representaron el 41,3% del tamaño del mercado de metano de lecho de carbón en 2024, respaldadas por 18,7 GW de próxima capacidad de ciclo combinado que atiende la demanda de carga base y mérito medio. Las iniciativas de co-combustión con hasta un 30% de hidrógeno mejoran las credenciales ambientales sin requerir costosas renovaciones de calderas, consolidando aún más el papel del CBM en las carteras de servicios públicos. El proyecto Gwagwalada de Nigeria por sí solo aumenta la demanda regional de gas en un 11%, destacando la dependencia de las economías emergentes del CBM a medida que el carbón abandona las matrices de generación eléctrica.

Sin embargo, se prevé que el transporte crezca a una CAGR del 8,2% hasta 2030 a medida que se expanden las flotas de camiones de GNL. China registró 71.600 ventas de camiones pesados de GNL a principios de 2024, un aumento del 144% impulsado por las ventajas en el costo del combustible y el endurecimiento de las normas de emisiones.(6)Fuente: Mysteel Market Intelligence, "El Auge de las Ventas de Camiones Pesados de GNL Impulsa el Consumo de GNL en China," mysteel.net El concepto ZeroHP de GNC de CNX Resources aprovecha la presión del yacimiento para eliminar los compresores mecánicos, reduciendo los costos del ciclo de vida y los gases de efecto invernadero en 80 millones de t CO₂e anuales. En el extremo inferior de la cadena, la licuefacción a pequeña escala mediante tecnologías Clean mLNG amplía la distribución a flotas remotas, catalizando una penetración adicional del mercado de metano de lecho de carbón.

Por Industria de Usuario Final: Las Empresas de Servicios Públicos Mantienen la Escala, las Empresas de Petróleo y Gas Aceleran

Las empresas de servicios eléctricos controlaron el 39,8% del tamaño del mercado de metano de lecho de carbón en 2024, sustentando contratos de energía que cubren la exposición a los volátiles centros de GNL. Sin embargo, las empresas integradas de petróleo y gas están preparadas para una CAGR del 7,1% a medida que combinan el CBM con carteras convencionales para cumplir los objetivos de descarbonización de los accionistas. El descubrimiento de 100 mil millones de m³ de CNOOC en el norte de China marca un giro hacia el gas no convencional con planes para más de 100 pozos de evaluación. Los grupos mineros explotan el CBM tanto para la ventilación como para los ingresos, convirtiendo los pasivos de seguridad en una mercancía vendible. Los fabricantes de fertilizantes y productos químicos completan la demanda mediante acuerdos seguros de materias primas.

La fusión de Arch Resources y CONSOL Energy en Core Natural Resources ilustra la consolidación orientada a combinar activos carboníferos con la monetización del CBM. Tales combinaciones mejoran el poder de negociación para el acceso a gasoductos y la adquisición de servicios, influyendo así en la dinámica competitiva dentro del mercado de metano de lecho de carbón.

Análisis Geográfico

América del Norte retuvo una participación del 40,5% en el mercado de metano de lecho de carbón en 2024, gracias a gasoductos de transporte maduros como la ruta Mountain Valley de 2 Bcf/d, que conecta el gas de Marcellus con las empresas de servicios públicos del sureste. La familiaridad regulatoria, los servicios de campo disponibles y la proximidad a las cargas de los centros de datos refuerzan la demanda regional. No obstante, el exceso de oferta de gas de esquisto modera la nueva perforación de CBM a menos que se combine con captura de carbono con ventajas fiscales o producción de hidrógeno. El próximo límite de 65 t CO₂/GWh de Canadá endurece el retiro del carbón e inclina la generación hacia unidades alimentadas por CBM.

Se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 7,7%, impulsada por la producción récord de China en el primer trimestre de 2025 y las masivas adiciones de reservas de CNOOC. La ONGC de India inició la producción comercial de CBM en Jharia en diciembre de 2024, con el objetivo de alcanzar 0,4 millones de m³/d para 2027. Indonesia posee 453 Tcf de gas in situ, pero aguarda certeza regulatoria para desbloquear el volumen. La cadena de suministro de GNL basada en CBM de Australia sigue siendo robusta, mientras que Mongolia aprobó 45 pozos en Gurvantes XXXV, abriendo una nueva frontera.

Las prioridades de Europa giran en torno al cumplimiento del Reglamento de Metano, incluida la detección obligatoria de fugas y las restricciones a las empresas a partir de 2025. Los operadores sopesan los altos costos de monitoreo frente al espesor limitado de las capas, moderando el crecimiento. En América del Sur, Oriente Medio y África, las oportunidades tempranas, como la actualización del recurso Serowe de Botsuana a 454 Bcf, atraen el interés de empresas independientes que buscan una ventaja de primer movimiento. Estas cuencas fronterizas representan un potencial alcista opcional a largo plazo para el mercado de metano de lecho de carbón.

Panorama Competitivo

El mercado de metano de lecho de carbón exhibe una concentración moderada con actores dominantes a nivel regional, pero ninguna entidad supera la mitad de la producción mundial. Las empresas chinas respaldadas por el Estado aprovechan el financiamiento preferencial y el acceso a áreas de concesión para acelerar los proyectos, mientras que las empresas independientes de América del Norte se centran en la eficiencia de perforación y las innovaciones en el reciclaje de agua. Los operadores compiten en conocimiento de perforación horizontal, gestión del agua producida e integración en cadenas de valor de hidrógeno o GNL.

La unión de Arch Resources y CONSOL Energy apunta a USD 110-140 millones en sinergias anuales a través de ferrocarril, procesamiento y desarrollo de CBM compartidos. La alianza de CNX Resources con NuBlu Energy utiliza la microlicuefacción Clean mLNG para penetrar en el mercado de combustibles para transporte, ilustrando la diferenciación basada en tecnología. El proyecto de captura de carbono de USD 500 millones de BKV Corporation con Copenhagen Infrastructure Partners refleja movimientos estratégicos para monetizar los incentivos de la Sección 45Q mientras se reducen las emisiones de alcance 1. En conjunto, estas maniobras configuran un escenario competitivo donde la economía del proyecto depende de la perforación rentable y la valoración de los créditos de carbono.

Líderes de la Industria del Metano de Lecho de Carbón (CBM)

China United Coalbed Methane Co. Ltd.

PetroChina (CBM Division)

Santos Ltd.

ConocoPhillips

Arrow Energy Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CNOOC confirmó un descubrimiento de CBM en el norte de China que supera los 100 mil millones de m³ en reservas probadas con más de 100 pozos de exploración planificados.

- Enero de 2025: ONGC inició la producción comercial de CBM en Jharia con un caudal inicial de 5.000-10.000 m³/d y expansión a 400.000 m³/d para 2027.

- Diciembre de 2024: TMK Energy obtuvo la autorización ambiental para 45 nuevos pozos en Gurvantes XXXV en Mongolia.

- Agosto de 2024: Arch Resources y CONSOL Energy acordaron fusionarse, formando Core Natural Resources, con el objetivo de lograr USD 140 millones en sinergias anuales.

Alcance del Informe Global del Mercado de Metano de Lecho de Carbón (CBM)

| Perforación Horizontal |

| Perforación Vertical |

| Perforación Multilateral |

| Perforación en Condiciones de Subpresión |

| Generación de Energía |

| Combustible Industrial |

| Calefacción Residencial y Comercial |

| Transporte (GNC/GNL) |

| Empresas de Petróleo y Gas |

| Empresas de Servicios Eléctricos |

| Operadores Mineros |

| Otros (Productos Químicos, Fertilizantes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rusia |

| Reino Unido | |

| Alemania | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Omán | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Perforación Horizontal | |

| Perforación Vertical | ||

| Perforación Multilateral | ||

| Perforación en Condiciones de Subpresión | ||

| Por Aplicación | Generación de Energía | |

| Combustible Industrial | ||

| Calefacción Residencial y Comercial | ||

| Transporte (GNC/GNL) | ||

| Por Industria de Usuario Final | Empresas de Petróleo y Gas | |

| Empresas de Servicios Eléctricos | ||

| Operadores Mineros | ||

| Otros (Productos Químicos, Fertilizantes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Rusia | |

| Reino Unido | ||

| Alemania | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Omán | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del metano de lecho de carbón?

El mercado de metano de lecho de carbón (CBM) alcanzará USD 18,84 mil millones en 2025.

¿A qué ritmo se proyecta que crecerá la demanda durante los próximos cinco años?

Se prevé que la demanda agregada se expanda a una CAGR del 6,41%, llevando el valor a USD 25,70 mil millones para 2030.

¿Qué región está añadiendo el mayor nuevo suministro?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,7%, impulsada por la producción récord de China y los nuevos pozos en India.

¿Qué tecnología de extracción ofrece las mayores ganancias de recuperación?

La perforación horizontal ofrece la mayor eficiencia de recuperación y ya representa el 67% de la producción mundial.

¿Cómo influyen las recientes regulaciones de metano en la economía de los proyectos de CBM?

Las estrictas normas de la UE y América del Norte convierten el gas capturado de las minas en un activo vendible, añadiendo ingresos por créditos de carbono mientras se evitan las penalizaciones por ventilación.

¿Cuál es el mayor desafío de costos para los productores?

El tratamiento y la eliminación de grandes volúmenes de agua producida sigue siendo el principal obstáculo de costos, reduciendo la CAGR prevista en aproximadamente 1,1 puntos porcentuales.

Última actualización de la página el: