Tamaño y Participación del Mercado de Memoria Co-Empaquetada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

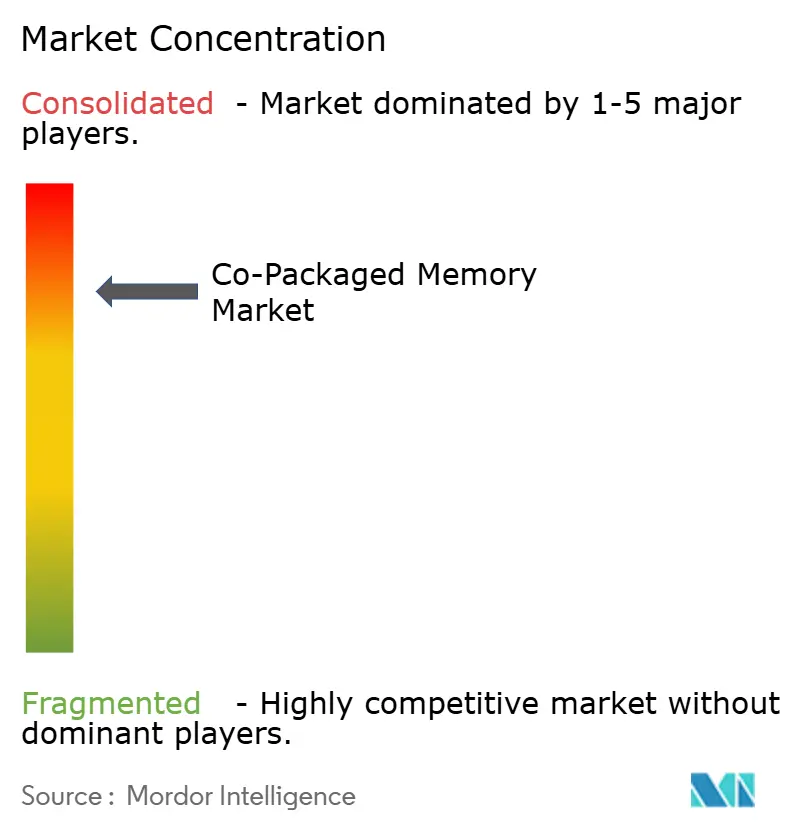

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria Co-Empaquetada por Mordor Intelligence

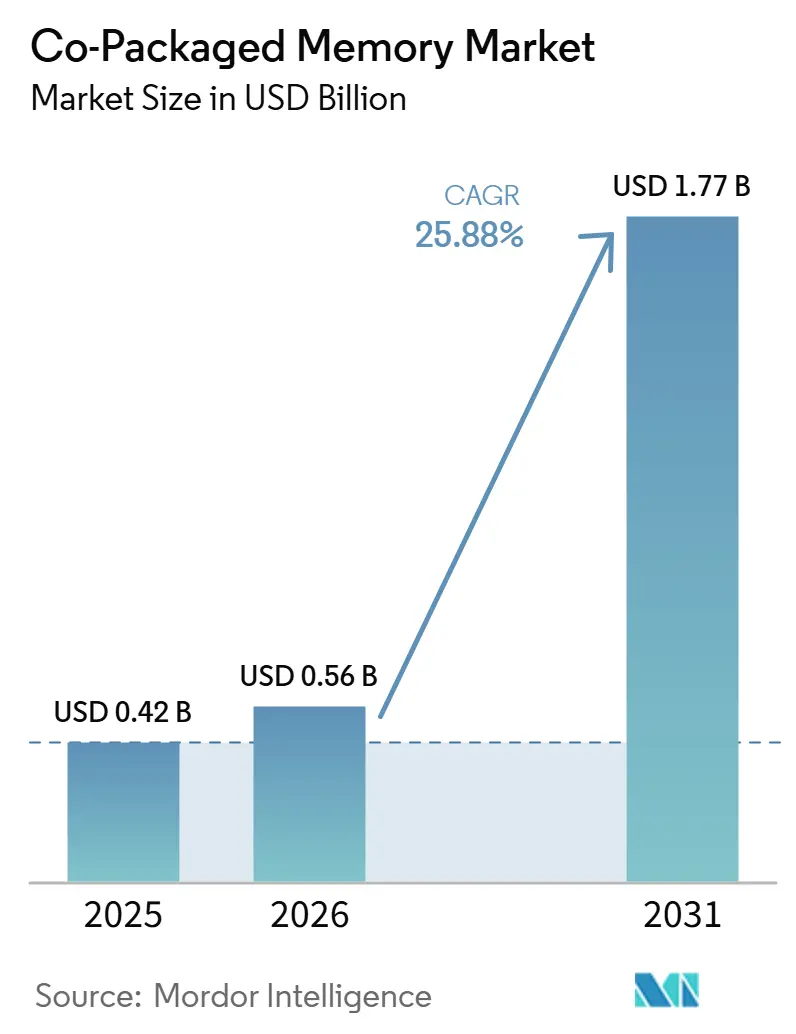

Se proyecta que el tamaño del mercado de memoria co-empaquetada sea de 0,42 mil millones USD en 2025, 0,56 mil millones USD en 2026, y alcance 1,77 mil millones USD en 2031, creciendo a una CAGR del 25,88% de 2026 a 2031. El patrón de crecimiento refleja un cambio más profundo en el diseño de aceleradores, porque los sistemas de IA ahora necesitan mucho más ancho de banda de memoria y rutas de datos mucho más cortas de las que los enlaces de memoria fuera del paquete convencionales pueden ofrecer a escala. La producción comercial de HBM4 en 2026 muestra que el mercado de memoria co-empaquetada avanza en un ciclo de producto vinculado a las construcciones de servidores de IA, no a las oscilaciones de demanda anteriores que dieron forma a expansiones de memoria previas. La oferta sigue siendo ajustada porque las líneas de empaquetado avanzado, el ensamblaje de pilas con alta densidad de TSV y la calificación de múltiples chips aún limitan la rapidez con que los fabricantes pueden convertir el gasto anunciado en producción utilizable. La competencia también está cambiando, porque el liderazgo ahora depende de la capacidad de combinar diseño de memoria, lógica de chip base, integración de empaquetado y calificación específica del cliente bajo una misma hoja de ruta. Eso deja la apertura más sólida en el mercado de memoria co-empaquetada con los proveedores que pueden asegurar capacidad de empaquetado, respaldar programas de aceleradores personalizados y atender tanto las cargas de trabajo de IA de mayor ancho de banda como la ola más amplia de despliegues de inferencia en la nube.

Conclusiones Clave del Informe

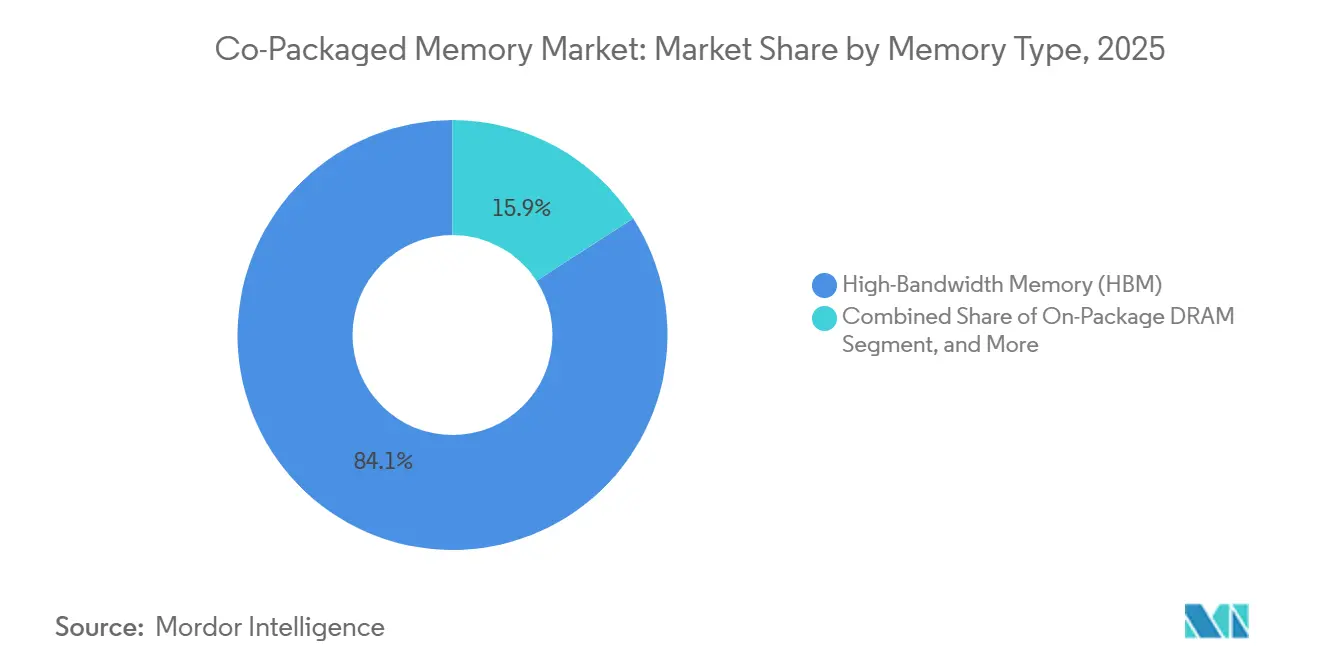

- Por tipo de memoria, HBM mantuvo el 84,11% de la participación del mercado de memoria co-empaquetada en 2025, mientras que se proyecta que la DRAM en paquete se expanda a una CAGR del 25,91% hasta 2031.

- Por arquitectura de empaquetado, el empaquetado basado en interposer 2.5D representó el 70,34% del tamaño del mercado de memoria co-empaquetada en 2025, mientras que se espera que el empaquetado apilado 3D crezca a una CAGR del 26,13% hasta 2031.

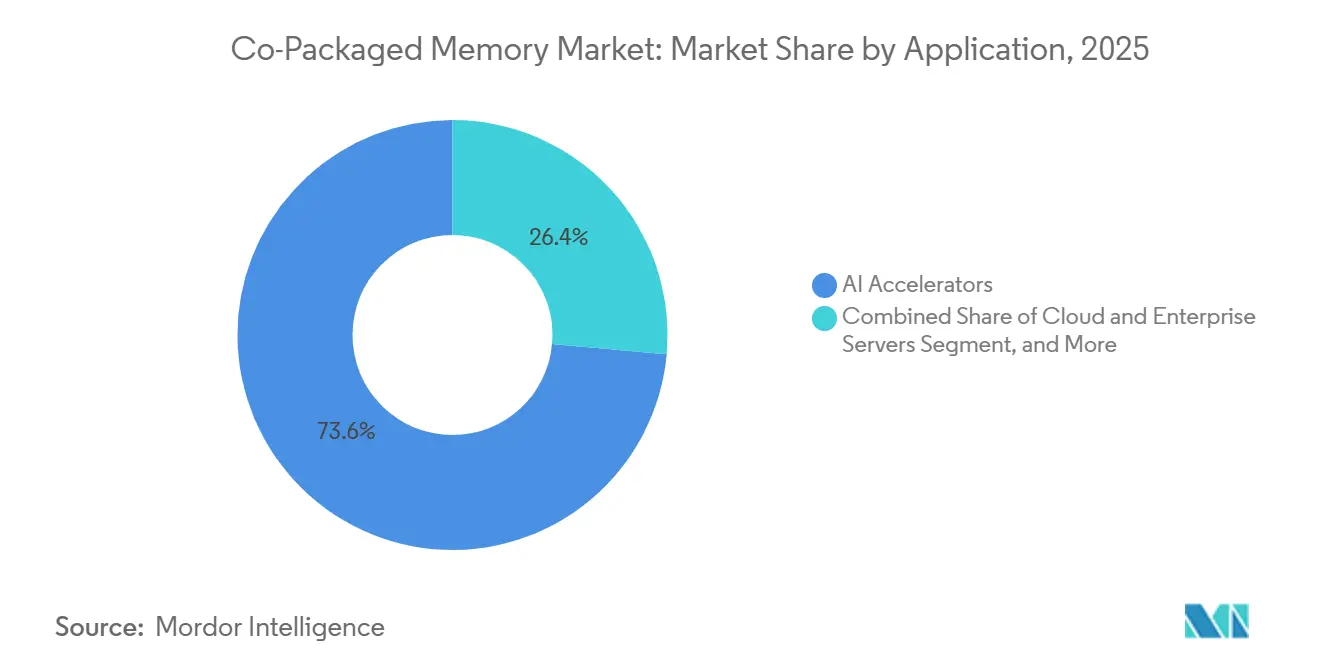

- Por aplicación, los aceleradores de IA capturaron el 73,57% de los ingresos en 2025, mientras que se prevé que los despliegues en servidores en la nube y empresariales se expandan a una CAGR del 26,11% hasta 2031.

- Por tipo de cliente, los proveedores de semiconductores y chips de IA mantuvieron el 55,12% de los ingresos en 2025, mientras que los hiperescaladores y proveedores de servicios en la nube registraron la CAGR proyectada más alta del 26,32% hasta 2031.

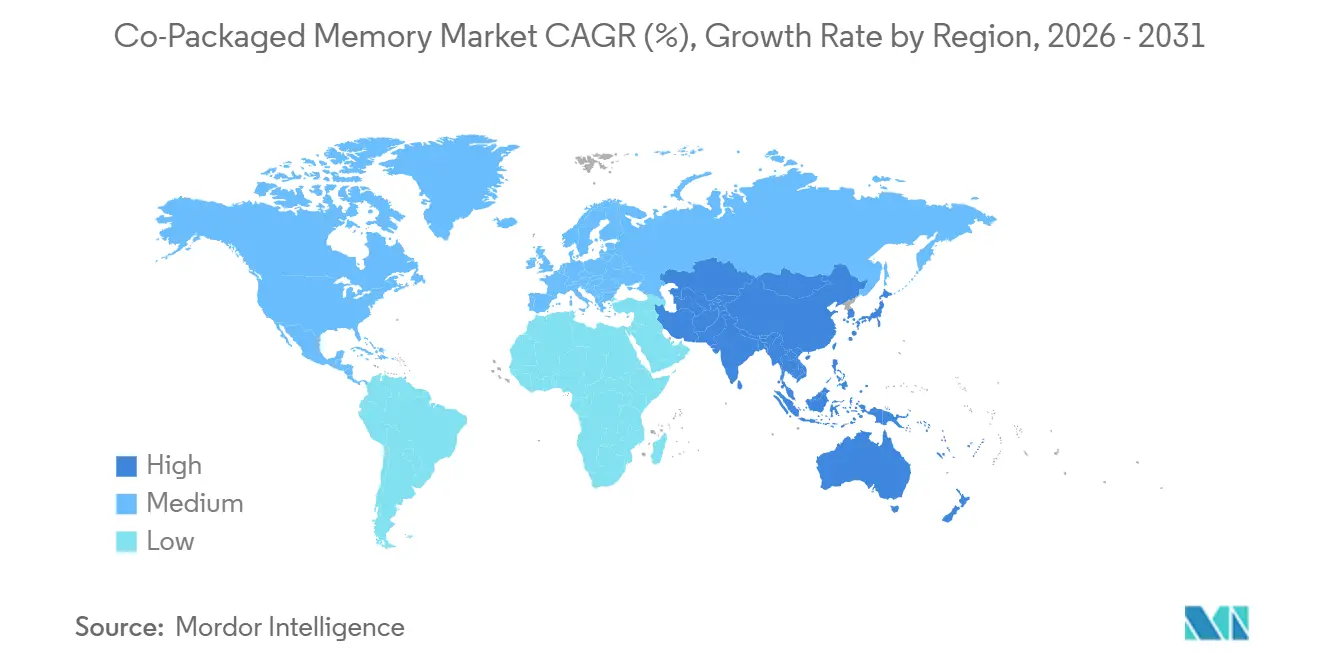

- Por geografía, Asia-Pacífico representó el 56,58% de los ingresos en 2025 y también se proyecta que avance a la CAGR regional más rápida del 26,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria Co-Empaquetada

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de Densidad de Memoria en Servidores de IA | +8.5% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia Arquitecturas de Paquete Centradas en HBM | +6.5% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte | Mediano plazo (2-4 años) |

| Co-Integración de Lógica y Memoria en Diseños de Chiplets | +5.0% | Global, con I+D concentrada en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Preferencia de los Hiperescaladores por Pilas de Mayor Ancho de Banda y Menor Latencia | +3.5% | América del Norte, con impacto de adquisición en la cadena de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para Ecosistemas de Empaquetado Avanzado | +2.0% | América del Norte, Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Ganancias de Eficiencia Energética Adyacentes a la Memoria en Computación Acelerada | +1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Densidad de Memoria en Servidores de IA

Los sistemas de entrenamiento e inferencia de IA ya no escalan principalmente a través del cómputo bruto, porque el ancho de banda de memoria ahora limita la eficacia con que los núcleos del acelerador pueden mantenerse utilizados en cargas de trabajo de modelos grandes. La arquitectura Blackwell de NVIDIA lleva 192 GB de HBM3e y ofrece 8 TB/s de ancho de banda de memoria, lo que muestra cuán cerca deben estar la memoria y el cómputo en los diseños actuales de servidores de alta gama.[1]NVIDIA Corporation, "Descripción Técnica de la Arquitectura Blackwell y Divulgaciones de Productos," Relaciones con Inversores / Páginas de Productos de NVIDIA, nvidia.com Samsung declaró en 2026 que su HBM4 comercial puede ofrecer hasta 3,3 TB/s por pila y mejorar la eficiencia energética en un 40% frente al HBM3E, lo que respalda el movimiento hacia una memoria más densa conectada directamente a la lógica de cómputo.[2]Samsung Electronics, "Samsung Envía el Primer HBM4 Comercial de la Industria con Rendimiento Definitivo para Computación de IA," Sala de Prensa Global de Samsung, news.samsung.com Ese cambio importa porque cada nueva generación de aceleradores consume más capacidad de HBM por chip, lo que convierte cada actualización de servidor en un evento de memoria mayor en lugar de una simple actualización de procesador. Como resultado, el mercado de memoria co-empaquetada se está expandiendo no solo porque los volúmenes de servidores de IA están aumentando, sino también porque cada unidad instalada ahora lleva una carga de contenido de memoria mucho mayor que las plataformas anteriores. Esto mantiene la demanda firme incluso cuando los compradores se vuelven selectivos en el gasto más amplio en servidores, ya que la proximidad de la memoria ahora afecta el rendimiento del modelo, la latencia y el consumo de energía a nivel del sistema.

Cambio hacia Arquitecturas de Paquete Centradas en HBM

El empaquetado centrado en HBM ha pasado de ser una opción de diseño premium al diseño predeterminado para las plataformas de IA de mayor ancho de banda, porque la memoria convencional a nivel de placa no puede ofrecer un rendimiento comparable sin penalizaciones de energía y señal mucho mayores. Las divulgaciones de productos de NVIDIA y la documentación técnica a nivel de paquete muestran que los diseños HBM de múltiples pilas ya proporcionan un ancho de banda muy superior a los enfoques convencionales basados en DDR, lo que explica por qué HBM ahora domina el mercado de memoria co-empaquetada por tecnología de memoria. El mercado de memoria co-empaquetada también se beneficia del hecho de que los estándares de empaquetado y los flujos de proceso aún están evolucionando de maneras que protegen la fabricabilidad a corto plazo, no solo el rendimiento máximo. Samsung señaló que HBM4 entró en producción comercial en 2026 con ganancias de rendimiento significativas sobre HBM3E, lo que indica que los proveedores aún están extrayendo un valor importante de los diseños de pila actuales antes de que la próxima transición de unión se vuelva inevitable. Eso importa para los compradores porque permite que el crecimiento de la plataforma a corto plazo permanezca anclado en rutas de integración HBM probadas, mientras mantiene el siguiente paso hacia métodos de unión más complejos vinculados a generaciones posteriores. También refuerza por qué el mercado de memoria co-empaquetada está viendo la demanda concentrarse en torno a los proveedores que pueden alinear las hojas de ruta de memoria, empaquetado y acelerador sin forzar cambios de diseño abruptos en los clientes.

Co-Integración de Lógica y Memoria en Diseños de Chiplets

La co-integración de lógica en estructuras de memoria cambia el papel de la memoria de una fuente pasiva de ancho de banda a una parte activa del diseño del sistema, especialmente en paquetes de aceleradores de alta densidad. Samsung declaró que su HBM4 utiliza un chip base lógico de 4 nm, lo que significa que más funcionalidad de control e interfaz ahora reside dentro de la propia pila HBM en lugar de fuera del paquete de memoria. UCIe 3.0, lanzado en agosto de 2025, duplicó la tasa máxima de datos entre chips a 64 GT/s y añadió mejoras de estado de energía en tiempo de ejecución, lo que amplía las formas en que los chiplets de memoria y lógica pueden trabajar juntos dentro del mismo paquete.[3]Consorcio UCIe, "Lanzamiento de la Especificación UCIe 3.0," Consorcio de la Industria UCIe, uciexpress.org Esto importa porque el mercado de memoria co-empaquetada ya no se define solo por cuántos chips DRAM se pueden apilar, sino también por cuánta lógica de control, interoperabilidad y ajuste del sistema se puede integrar en cada diseño. Eso eleva el listón para la participación porque los proveedores de memoria ahora necesitan acceso a tecnología de proceso lógico sólida, capacidad de integración de paquetes e IP de interfaz reutilizable al mismo tiempo. También respalda una concentración duradera en la cima del mercado de memoria co-empaquetada, ya que los actores establecidos pueden distribuir estos costos de desarrollo entre programas de clientes más grandes y compromisos de hoja de ruta más largos.

Preferencia de los Hiperescaladores por Pilas de Mayor Ancho de Banda y Menor Latencia

Los hiperescaladores ahora están dando forma directamente a los requisitos de los paquetes de memoria, porque sus programas de aceleradores personalizados demandan perfiles de ancho de banda y latencia que las piezas de catálogo estándar no siempre satisfacen. La inversión de NVIDIA en Marvell en marzo de 2026 mostró cómo las hojas de ruta de cómputo, redes y memoria están siendo vinculadas más estrechamente en los bastidores de servidores de IA, en lugar de manejarse como capas de hardware separadas. Eso importa porque una vez que un proveedor co-desarrolla un chip o diseño de paquete basado en memoria en torno al plan de acelerador de un cliente grande, la relación comercial se vuelve más difícil de reemplazar que un contrato de componentes normal. El mercado de memoria co-empaquetada, por lo tanto, gana impulso de una forma de fidelización del cliente basada en la calificación conjunta, el ajuste del paquete y la planificación de infraestructura alineada con el software. Esto empuja a los proveedores a reservar capacidad, profundizar el soporte de ingeniería y construir ciclos de planificación más largos en torno a un pequeño grupo de compradores muy grandes. También amplía la diferencia entre los proveedores que pueden respaldar programas personalizados de alto ancho de banda y aquellos que permanecen limitados al suministro de memoria estándar.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Pérdidas de Rendimiento en la Integración de TSV y Múltiples Chips | -4.5% | Global, más agudo en las líneas de producción de HBM en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Empaquetado Avanzado para la Integración de Memoria | -3.0% | Asia-Pacífico, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Restricciones de Disipación Térmica y Fiabilidad | -2.0% | Global, con mayor presión en los despliegues de centros de datos de IA de alta densidad | Mediano plazo (2-4 años) |

| Alta Intensidad de Capital y Ciclos de Calificación | -1.5% | Global, con carga desproporcionada sobre los nuevos participantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Pérdidas de Rendimiento en la Integración de TSV y Múltiples Chips

La pérdida de rendimiento sigue siendo uno de los frenos más fuertes a la expansión a corto plazo, porque las pilas de memoria co-empaquetada acumulan riesgo a través de miles de conexiones verticales y múltiples chips unidos. La investigación de la Conferencia de Empaquetado de Dispositivos de IMAPS mostró que una sola capa HBM puede requerir entre 5.000 y 10.000 TSV, y que una pila de 12 capas con una tasa de éxito del 95% por capa puede caer a un rendimiento total de la pila cercano al 54%. Esa matemática importa porque el desperdicio no solo elimina la producción terminada, sino que también consume silicio, tiempo de ensamblaje, materiales y escasas herramientas de empaquetado que podrían haber ido a productos utilizables. El desafío se vuelve más difícil a medida que los anchos de interfaz aumentan y las alturas de pila pasan de 12 capas a 16 capas, porque más densidad generalmente trae más sensibilidad a defectos y más ajuste de proceso. La unión híbrida probablemente mejorará la escalabilidad a largo plazo, pero el trabajo revisado por pares muestra que la presión de unión, la condición de la superficie y la calidad de la interfaz siguen siendo centrales para los resultados térmicos y de fiabilidad. Esto significa que el mercado de memoria co-empaquetada puede atraer una demanda sólida y aun así enfrentar un crecimiento más lento de la oferta utilizable cuando los rendimientos en los paquetes de próxima generación tardan en estabilizarse.

Capacidad Limitada de Empaquetado Avanzado para la Integración de Memoria

La capacidad de empaquetado avanzado sigue siendo un cuello de botella estructural, porque la producción de obleas por sí sola no crea productos de memoria co-empaquetada vendibles sin suficientes líneas de integración 2.5D y 3D detrás de ella. El Departamento de Comercio de los Estados Unidos y el NIST declararon en enero de 2025 que 1,4 mil millones USD en adjudicaciones finales del NAPMP respaldarían la próxima generación de empaquetado avanzado de semiconductores en los Estados Unidos, lo que subraya cuán grave se había vuelto la brecha de capacidad. ASE también declaró que se espera que sus ingresos por empaquetado avanzado se dupliquen a 3,2 mil millones USD en 2026, lo que muestra que los proveedores externalizados ven una demanda sólida e inmediata de capacidad de integración relacionada con HBM. Los materiales para inversores de Amkor de 2026 apuntaron a entre 2,5 mil millones y 3 mil millones USD en gastos de capital centrados principalmente en capacidad de empaquetado 2.5D y fan-out de alta densidad en Corea del Sur y Taiwán, con el campus de Arizona avanzando hacia hitos de instalación y producción posteriores. Incluso con ese gasto, el cuello de botella importa porque los principales programas de chips de IA aún compiten por el mismo grupo limitado de ensamblaje de paquetes avanzados, pruebas y capacidad relacionada con interposers. Esto mantiene los precios firmes, ralentiza algunos calendarios de lanzamiento y otorga al acceso al empaquetado un papel más importante en el mercado de memoria co-empaquetada del que la solidez del diseño de chips por sí sola sugeriría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: El Dominio de HBM se Mantiene mientras la DRAM en Paquete Escala hacia Afuera

HBM mantuvo el 84,11% de la participación del mercado de memoria co-empaquetada en 2025, lo que refleja su papel central en sistemas donde el ancho de banda es la principal restricción de rendimiento en lugar de la simple capacidad de memoria. El mercado de memoria co-empaquetada sigue inclinándose hacia HBM porque los aceleradores de IA actuales demandan rutas de interconexión cortas y un rendimiento mucho mayor del que la DRAM fuera del paquete puede suministrar con una eficiencia energética comparable. La plataforma Blackwell de NVIDIA ilustra ese punto, porque su diseño rico en HBM alcanza 8 TB/s de ancho de banda de memoria y depende de una integración estrecha a nivel de paquete entre cómputo y memoria. Samsung también declaró que el HBM4 comercial ofrece hasta 3,3 TB/s por pila con un 40% mejor eficiencia energética que HBM3E, lo que refuerza por qué HBM sigue siendo la ruta predeterminada para la infraestructura de IA de alta gama en el mercado de memoria co-empaquetada. El liderazgo actual, por lo tanto, no es solo un reflejo de la disponibilidad del producto, sino que también está vinculado al hecho de que ningún otro formato de memoria en la ventana de 2025 a 2026 iguala la combinación de densidad de ancho de banda, proximidad del paquete y compatibilidad con aceleradores de HBM.

Se proyecta que la DRAM en paquete crezca a una CAGR del 25,91% de 2026 a 2031, lo que la convierte en la categoría de memoria de más rápido crecimiento dentro del mercado de memoria co-empaquetada aunque parte de una base mucho más pequeña. El diseño de Memoria en Paquete Versal Premium Gen 2 de AMD muestra por qué, porque integra hasta 32 GB de memoria LPDDR5X en el paquete, ofrece 288 GB/s de ancho de banda y utiliza un 60% menos de área de placa para clientes que necesitan una vida útil del producto más larga y un perfil de costos diferente al de HBM. Esto abre espacio en la industria de memoria co-empaquetada para despliegues en cómputo adaptativo, IA en el borde, automoción y sistemas embebidos de largo ciclo de vida donde el suministro de HBM, la cadencia de actualización y el costo siguen siendo más difíciles de justificar. Las tecnologías de memoria emergentes aún se encuentran en una etapa más temprana de la curva de adopción, porque los ecosistemas de empaquetado, la interoperabilidad y los flujos de proceso aún no están alineados para absorberlas en volumen en los principales programas de aceleradores. UCIe 3.0 proporciona un ancla técnica importante al aumentar las tasas de datos entre chips y añadir controles de energía en tiempo de ejecución, lo que ayuda a definir cómo las futuras formas de memoria pueden conectarse a los diseños a nivel de paquete. El resultado es un mercado de memoria co-empaquetada de dos vías donde HBM sigue siendo el claro motor de ingresos mientras que la DRAM en paquete amplía la base direccionable sin desplazar a HBM en el extremo superior.

Por Arquitectura de Empaquetado: El Interposer 2.5D Domina mientras el Apilamiento 3D Marca el Ritmo

El empaquetado basado en interposer 2.5D representó el 70,34% del tamaño del mercado de memoria co-empaquetada en 2025, lo que muestra que la ruta comercial líder aún favorece un diseño que coloca chips de cómputo y múltiples pilas de memoria en un interposer compartido. El mercado de memoria co-empaquetada se beneficia de esta arquitectura porque equilibra un ancho de banda muy alto con una base de fabricación más madura que las alternativas 3D completas en los programas de producción actuales. Los diseños basados en interposer también se adaptan a la forma en que la mayoría de las plataformas de aceleradores actuales están calificadas, ya que permiten una colocación densa de memoria sin forzar aún las condiciones térmicas y de unión más exigentes que se ven en las pilas verticales más profundas. Por eso los enfoques competidores como el puente embebido y el empaquetado fan-out o basado en RDL siguen siendo más relevantes en aplicaciones de redes, telecomunicaciones y cómputo sensible al costo que en el nivel superior de la infraestructura de entrenamiento de IA. El dominio actual del 2.5D está, por lo tanto, estrechamente vinculado a la fabricabilidad práctica, la disponibilidad de líneas de empaquetado y la comodidad del cliente con ventanas de proceso conocidas en el mercado de memoria co-empaquetada.

Se proyecta que el empaquetado apilado 3D se expanda a una CAGR del 26,13% de 2026 a 2031, porque ofrece una ruta hacia una integración aún más estrecha cuando la unión híbrida, el control térmico y la gestión del rendimiento mejoren lo suficiente para un uso más amplio. La investigación presentada en IEEE ECTC 2025 mostró que el enfoque SoIC Cool-Stacking de TSMC redujo la resistencia térmica en un 77% frente a los esquemas de micro-bump, lo que apunta a un caso a largo plazo más sólido para los diseños de paquetes 3D de alta densidad. Al mismo tiempo, imec mostró a finales de 2025 que un diseño HBM-sobre-GPU 3D puede generar temperaturas máximas mucho más altas que un paquete 2.5D comparable a menos que se aplique una co-optimización del sistema y la tecnología, lo que explica por qué la adopción aún depende del enfriamiento y el refinamiento del diseño en lugar de solo de la densidad del paquete. Esto significa que el mercado de memoria co-empaquetada probablemente se moverá hacia el 3D por etapas, con la tracción más temprana centrada en aplicaciones que puedan justificar el esfuerzo de ingeniería, el costo de gestión térmica y la rampa de rendimiento más lenta. Los plazos de entrega de equipos y las curvas de aprendizaje para la unión híbrida también mantienen al 2.5D firmemente al frente por ahora, incluso cuando los formatos apilados 3D marcan el ritmo de crecimiento. El mercado de memoria co-empaquetada, por lo tanto, muestra una división entre el estándar de producción dominante de hoy y la ruta de rendimiento más agresiva del mañana.

Por Aplicación: Los Aceleradores de IA Anclan los Ingresos mientras la Demanda de Servidores en la Nube se Amplía

Los aceleradores de IA mantuvieron el 73,57% de los ingresos por aplicación en 2025, lo que los convierte en el principal centro de demanda del mercado de memoria co-empaquetada en el ciclo actual. Esta concentración existe porque los sistemas de entrenamiento más avanzados y muchas plataformas de inferencia de alta gama necesitan HBM colocado cerca de los chips de cómputo para mantener el rendimiento requerido por los modelos grandes y las cargas de trabajo paralelas intensivas. La plataforma Blackwell de NVIDIA y otros programas de aceleradores de alto ancho de banda muestran que el diseño de memoria a nivel de paquete ahora es inseparable del rendimiento del procesador, no una característica de soporte opcional. La computación de alto rendimiento y la supercomputación siguen siendo menores en términos de ingresos, pero aún importan porque recompensan las mismas características de ancho de banda por vatio y latencia que impulsaron la memoria co-empaquetada hacia el hardware de IA convencional. Las redes de centros de datos y las telecomunicaciones también se están volviendo más relevantes a medida que el silicio de conmutación e interconexión absorbe flujos de datos más grandes, mientras que los despliegues automotrices y en el borde siguen siendo usuarios en etapas más tempranas que valoran la eficiencia de espacio y el ancho de banda controlado en sistemas más especializados.

Se proyecta que los despliegues en servidores en la nube y empresariales se expandan a una CAGR del 26,11% hasta 2031, lo que los marca como la ruta de aplicación de más rápido crecimiento en el mercado de memoria co-empaquetada. Ese crecimiento es importante porque muestra que la demanda se extiende más allá del núcleo estrecho de los aceleradores de entrenamiento hacia una base instalada más amplia de inferencia, silicio personalizado y sistemas de servidores de cargas de trabajo mixtas. El anuncio de Memoria en Paquete de AMD de 2026 respalda esta dirección, ya que destaca un enfoque de memoria a nivel de paquete que se adapta a aplicaciones que necesitan un ancho de banda sólido en un espacio más pequeño sin requerir siempre la economía completa de HBM. A medida que los hiperescaladores diseñan más hardware de inferencia en torno a su propia combinación de cargas de trabajo, el mercado de memoria co-empaquetada probablemente servirá a una gama más amplia de tipos de memoria y bandas de rendimiento dentro del mismo entorno de nube. Esta ampliación hace que la demanda de aplicaciones sea menos dependiente de una categoría de hardware mientras deja a los aceleradores de IA como el centro inmediato de ingresos. También recompensa a los proveedores que pueden respaldar tanto los sistemas con gran cantidad de HBM como los despliegues más ligeros de DRAM en paquete en toda la industria de memoria co-empaquetada.

Por Tipo de Cliente: Los Proveedores de Semiconductores y Chips de IA Lideran pero los Hiperescaladores Impulsan el Crecimiento

Los proveedores de semiconductores y chips de IA representaron el 55,12% de los ingresos en 2025, lo que confirma que el principal poder de compra en el mercado de memoria co-empaquetada aún reside en las empresas que definen la arquitectura del paquete del acelerador desde el principio. Estas empresas deciden la altura de la pila, los objetivos de interfaz, los presupuestos de energía y el diseño del paquete, y esas elecciones luego dan forma a la demanda de fabricación de memoria, empaquetado avanzado y pruebas externalizadas en el resto de la cadena de valor. Su liderazgo también refleja el hecho de que muchos clientes de sistemas aún dependen de los proveedores de chips para llevar diseños completamente calificados al mercado antes de comprometerse con grandes ciclos de despliegue. En ese sentido, el mercado de memoria co-empaquetada sigue siendo liderado por la oferta en la etapa de diseño incluso cuando la demanda final es impulsada en última instancia por los proveedores de servicios de IA y los operadores de centros de datos. La base de ingresos, por lo tanto, permanece concentrada entre los clientes que tienen tanto grandes programas de silicio como la capacidad de ingeniería para influir en los estándares de memoria a nivel de paquete.

Se proyecta que los hiperescaladores y proveedores de servicios en la nube se expandan a una CAGR del 26,32% hasta 2031, lo que los convierte en el grupo de clientes de más rápido crecimiento en el mercado de memoria co-empaquetada. Su ascenso importa porque los grandes operadores de nube ahora influyen en el diseño de memoria más directamente a través de programas de aceleradores personalizados, requisitos de calificación y planificación a nivel de plataforma en torno a la infraestructura de inferencia y entrenamiento. La inversión de NVIDIA en Marvell en 2026 destaca que los sistemas de IA a escala de servidor se están construyendo a través de vínculos más profundos entre los ecosistemas de cómputo, redes y memoria, lo que aumenta el valor estratégico de los clientes que controlan grandes hojas de ruta de infraestructura. Una vez que estos compradores co-desarrollan características de paquete y memoria con los proveedores, los costos de cambio aumentan porque el valor reside en la integración validada en lugar de en un simple pedido de componentes. Los fabricantes de equipos originales de servidores, almacenamiento y redes siguen siendo canales importantes para el despliegue empresarial, mientras que las empresas de electrónica automotriz e industrial representan un grupo más pequeño pero significativo donde los requisitos de ciclo de vida, fiabilidad y temperatura importan tanto como el ancho de banda nominal. Este cambio otorga al mercado de memoria co-empaquetada un carácter de diseño personalizado más fuerte, donde ganar ingresos futuros depende de encajar estrechamente en las hojas de ruta de unos pocos clientes grandes.

Análisis Geográfico

Asia-Pacífico mantuvo el 56,58% de la participación del mercado de memoria co-empaquetada en 2025 y se proyecta que registre la CAGR más rápida del 26,27% hasta 2031, lo que refleja la profunda concentración de la región en la producción de HBM, la capacidad de fundición y el ensamblaje de paquetes avanzados. El mercado de memoria co-empaquetada sigue estando fuertemente anclado en Corea del Sur y Taiwán porque Samsung Electronics y SK Hynix lideran el suministro de memoria, mientras que Taiwán sigue siendo central para el empaquetado liderado por interposers y el ensamblaje de semiconductores externalizado. Esta estructura regional importa porque acerca la ejecución del diseño, la fabricación de memoria y la integración a nivel de paquete en estrecha proximidad física, lo que acorta los ciclos de iteración para las plataformas de IA de alto ancho de banda. China está evolucionando de una manera diferente, con JCET planeando una instalación de empaquetado avanzado de 7.800 millones CNY (1.150 millones USD) en Shanghai Lingang para atender a clientes de electrónica de computación y automoción a medida que crece la ambición de empaquetado local. El mercado de memoria co-empaquetada, por lo tanto, obtiene gran parte de su escala de Asia-Pacífico no solo porque las fábricas están ubicadas allí, sino también porque la región tiene la cadena operativa más completa para el empaquetado vinculado a HBM en la actualidad.

América del Norte representa una base de producción más pequeña en el mercado de memoria co-empaquetada, pero tiene un peso estratégico creciente porque muchos hiperescaladores, diseñadores de chips de IA y programas de política de empaquetado avanzado están concentrados allí. El NIST declaró en enero de 2025 que el Departamento de Comercio de los Estados Unidos finalizó 1.400 millones USD en adjudicaciones del NAPMP, incluido el apoyo a la Instalación Piloto de Empaquetado Avanzado en Arizona y varios programas de procesamiento de sustratos y fan-out. Los materiales para inversores de Amkor mostraron que su campus de empaquetado avanzado en Arizona seguía en camino para la instalación de herramientas en 2027 y el inicio de producción en 2028, lo que le da a América del Norte una ruta más clara hacia la capacidad doméstica de empaquetado 2.5D e integración de HBM. Eso significa que el papel de la región en el mercado de memoria co-empaquetada sigue siendo más fuerte en demanda, diseño y política que en suministro inmediato, pero el esfuerzo por cambiar ese equilibrio está ahora claramente en marcha.

Europa sigue siendo más pequeña en términos de producción directa, aunque tiene valor estratégico a través de la investigación de procesos y el trabajo térmico a nivel de paquete que puede influir en la adopción comercial posterior. El trabajo publicado por imec en 2025 sobre la mitigación térmica de HBM-sobre-GPU 3D muestra por qué Europa importa al mercado de memoria co-empaquetada incluso sin una escala equivalente en capacidad de fabricación de HBM. Japón, aunque contado dentro de Asia-Pacífico, se ha vuelto más notable a través de la actividad de rampa relacionada con HBM de Micron, lo que añade otro nodo de producción a la base de suministro regional más amplia. Oriente Medio y África siguen siendo tempranos en la adopción y en gran medida impulsados por la demanda, mientras que América del Sur no tiene presencia de producción significativa en la ventana de pronóstico actual. Esto deja al mercado de memoria co-empaquetada geográficamente concentrado, con esfuerzos de diversificación crecientes pero aún no lo suficientemente sólidos como para alterar el centro de gravedad lejos de Asia-Pacífico.

Panorama Competitivo

El mercado de memoria co-empaquetada tiene una estructura competitiva dual, con una concentración extrema en el suministro de HBM calificado y una competencia más amplia pero aún en proceso de consolidación en los servicios de empaquetado avanzado. Samsung Electronics, SK Hynix y Micron definen colectivamente el nivel superior de memoria porque son los únicos proveedores de HBM comercialmente calificados que atienden el ciclo de construcción de aceleradores de IA líderes descrito en el informe. El lanzamiento de HBM4 de Samsung en 2026 es estratégicamente importante porque combina producción comercial, mayor ancho de banda por pila, mayor eficiencia energética y un enfoque de chip base lógico que respalda una integración más estrecha a nivel de paquete. Eso le da al mercado de memoria co-empaquetada un patrón de liderazgo donde los proveedores de memoria compiten no solo en la producción de obleas, sino también en cuánto de la pila de diseño y empaquetado circundante pueden controlar. El resultado es un mercado donde la calificación de suministro, la integración de paquetes y el desarrollo específico del cliente crean barreras más sólidas que la simple producción de bits por sí sola.

La competencia se amplía en la capa de servicios de empaquetado, donde ASE, Amkor, JCET y otros proveedores avanzados están tratando de capturar más del valor creado por la complejidad de los paquetes relacionados con la IA. ASE dijo que se espera que sus ingresos por empaquetado avanzado se dupliquen a 3.200 millones USD en 2026, lo que muestra que los especialistas en empaquetado externalizado ven espacio para expandirse a medida que aumentan las necesidades de integración de HBM y ensamblaje de múltiples chips. El plan de capital de Amkor de 2026 de entre 2.500 millones y 3.000 millones USD, centrado en la expansión de 2.5D y fan-out de alta densidad, apunta al mismo impulso competitivo en Corea del Sur, Taiwán y posteriormente los Estados Unidos. El plan de Shanghai Lingang de JCET añade otra capa de competencia al fortalecer la capacidad de empaquetado doméstico chino para los programas de electrónica de computación y automoción de alto crecimiento.

La próxima ventaja competitiva en el mercado de memoria co-empaquetada probablemente provendrá de quien pueda acortar la brecha entre el suministro de memoria avanzada y la producción de paquetes utilizables mientras satisface demandas térmicas y de fiabilidad más estrictas. Los resultados de IEEE ECTC 2025 sobre SoIC Cool-Stacking y el trabajo térmico de imec muestran que la calidad del diseño del paquete es ahora una variable de rendimiento directa en lugar de un detalle de fabricación de back-end. La inversión de NVIDIA en Marvell también muestra que el control del ecosistema se está ampliando más allá de la memoria y el empaquetado hacia la capa de redes que conecta los bastidores de IA. Esto deja al mercado de memoria co-empaquetada concentrado en la cima, pero aún abierto a ganancias estratégicas significativas en capacidad de empaquetado, ingeniería térmica, IP de interfaz y soporte de integración específico del cliente.

Líderes de la Industria de Memoria Co-Empaquetada

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Samsung Electronics entregó las primeras muestras de HBM4E de 12 capas de la industria, de 48 GB y hasta 3,6 TB/s por pila a 16 Gbps, a los principales clientes globales, con SK Hynix siguiendo en junio de 2026 con sus propias muestras de HBM4E de 12 capas que incorporan chips base de proceso de 3 nm de TSMC.

- Mayo de 2026: Amkor Technology aseguró 67 acres adicionales adyacentes a su campus de empaquetado avanzado en Arizona, ampliando la huella de capacidad a largo plazo del sitio, mientras sigue siendo el único proveedor de servicios de ensamblaje y prueba de semiconductores a escala que construye instalaciones de empaquetado avanzado llave en mano completas en los Estados Unidos.

- Abril de 2026: SK Hynix inició la construcción de una instalación de empaquetado avanzado a gran escala en Cheongju Technopolis, Corea del Sur, estableciendo un centro dedicado de procesamiento de back-end de HBM que acelerará su rampa de capacidad para las operaciones de empaquetado de HBM4.

- Febrero de 2026: Micron Technology finalizó su adquisición de 2.000 millones USD de la fábrica P5 de PSMC en Tongluo, Taiwán, convirtiendo la instalación brownfield en una adición de capacidad dedicada a HBM4 y asegurando espacio crítico de planta de empaquetado avanzado antes de que la capacidad en los Estados Unidos entre en línea en 2027.

Alcance del Informe del Mercado Global de Memoria Co-Empaquetada

El mercado de memoria co-empaquetada se refiere a soluciones avanzadas de empaquetado de semiconductores que integran chips de memoria más estrechamente con procesadores, aceleradores u otros componentes lógicos dentro del mismo paquete. Esta arquitectura reduce la distancia de transferencia de datos, disminuye la latencia y mejora la eficiencia del ancho de banda en comparación con los diseños tradicionales de chips separados.

El Informe del Mercado de Memoria Co-Empaquetada está Segmentado por Tipo de Memoria (HBM, DRAM en Paquete, Tecnologías de Memoria Emergentes), Arquitectura de Empaquetado (Empaquetado Basado en Interposer 2.5D, Empaquetado Basado en Puente Embebido, Empaquetado Basado en Fan-Out / RDL y Empaquetado Apilado 3D), Aplicación (Aceleradores de IA, Computación de Alto Rendimiento y Supercomputación, Servidores en la Nube y Empresariales, Redes de Centros de Datos e Infraestructura de Telecomunicaciones, y Plataformas de Cómputo Automotriz y en el Borde), Tipo de Cliente (Proveedores de Semiconductores y Chips de IA, Hiperescaladores y Proveedores de Servicios en la Nube, Fabricantes de Equipos Originales de Servidores, Almacenamiento y Redes, y Empresas de Electrónica Automotriz e Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD)

| Memoria de Alto Ancho de Banda (HBM) |

| DRAM en Paquete |

| Tecnologías de Memoria Emergentes |

| Empaquetado Basado en Interposer 2.5D |

| Empaquetado Basado en Puente Embebido |

| Empaquetado Basado en Fan-Out / RDL |

| Empaquetado Apilado 3D |

| Aceleradores de IA |

| Computación de Alto Rendimiento y Supercomputación |

| Servidores en la Nube y Empresariales |

| Redes de Centros de Datos e Infraestructura de Telecomunicaciones |

| Plataformas de Cómputo Automotriz y en el Borde |

| Proveedores de Semiconductores y Chips de IA |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Fabricantes de Equipos Originales de Servidores, Almacenamiento y Redes |

| Empresas de Electrónica Automotriz e Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Memoria | Memoria de Alto Ancho de Banda (HBM) | |

| DRAM en Paquete | ||

| Tecnologías de Memoria Emergentes | ||

| Por Arquitectura de Empaquetado | Empaquetado Basado en Interposer 2.5D | |

| Empaquetado Basado en Puente Embebido | ||

| Empaquetado Basado en Fan-Out / RDL | ||

| Empaquetado Apilado 3D | ||

| Por Aplicación | Aceleradores de IA | |

| Computación de Alto Rendimiento y Supercomputación | ||

| Servidores en la Nube y Empresariales | ||

| Redes de Centros de Datos e Infraestructura de Telecomunicaciones | ||

| Plataformas de Cómputo Automotriz y en el Borde | ||

| Por Tipo de Cliente | Proveedores de Semiconductores y Chips de IA | |

| Hiperescaladores y Proveedores de Servicios en la Nube | ||

| Fabricantes de Equipos Originales de Servidores, Almacenamiento y Redes | ||

| Empresas de Electrónica Automotriz e Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de memoria co-empaquetada?

El mercado de memoria co-empaquetada fue valorado en 0,42 mil millones USD en 2025, se sitúa en 0,56 mil millones USD en 2026 y se prevé que alcance 1,77 mil millones USD en 2031 a una CAGR del 25,88%.

¿Por qué es tan importante HBM en los despliegues de memoria co-empaquetada?

HBM es fundamental porque respalda los requisitos de ancho de banda y proximidad de los grandes aceleradores de IA. Mantuvo el 84,11% de los ingresos por tipo de memoria en 2025, lo que muestra cuán dominante sigue siendo en los sistemas de alto rendimiento actuales.

¿Qué aplicación está generando más ingresos hoy?

Los aceleradores de IA lideran la demanda actual, representando el 73,57% de los ingresos por aplicación en 2025. Su dominio proviene de la necesidad de colocar memoria de alto ancho de banda cerca de los chips de cómputo en hardware de entrenamiento e inferencia avanzada.

¿Qué área está creciendo más rápido dentro de las aplicaciones?

Los despliegues en servidores en la nube y empresariales son el grupo de aplicaciones de más rápido crecimiento, con una CAGR proyectada del 26,11% hasta 2031. Esto refleja el despliegue más amplio de silicio de inferencia personalizado y el uso más extendido de memoria a nivel de paquete en la infraestructura de nube.

¿Por qué domina Asia-Pacífico este espacio?

Asia-Pacífico mantuvo el 56,58% de los ingresos en 2025 y se proyecta que registre la CAGR regional más rápida del 26,27%. La región lidera porque combina producción de memoria, capacidad de fundición y capacidad de empaquetado avanzado en el mismo clúster de cadena de suministro.

¿Cuál es el mayor riesgo del lado de la oferta para la memoria co-empaquetada?

La pérdida de rendimiento y la capacidad de empaquetado siguen siendo las principales restricciones. Los altos recuentos de TSV en las pilas HBM de múltiples chips reducen la producción utilizable, mientras que las limitadas líneas de empaquetado 2.5D y 3D ralentizan la rapidez con que la inversión anunciada puede convertirse en suministro comercial.

Última actualización de la página el: