Tamaño y Participación del Mercado de Infraestructura de Fibra de Red Troncal en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.19% CAGR |

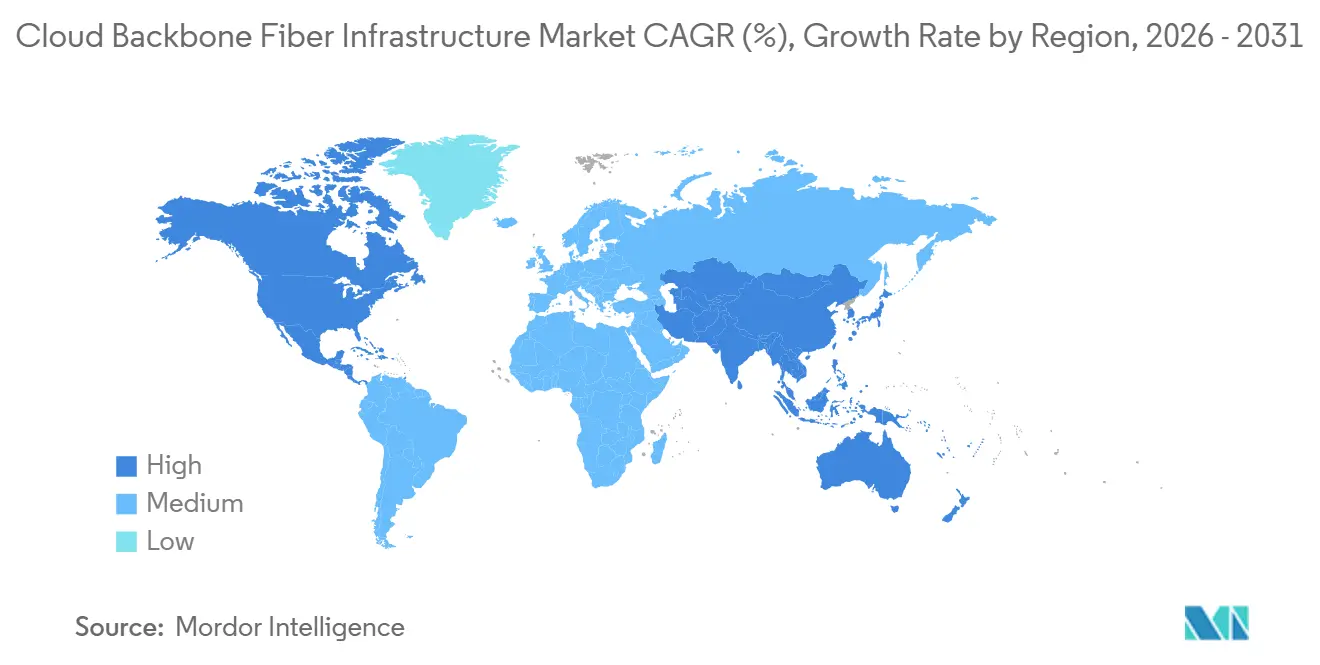

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

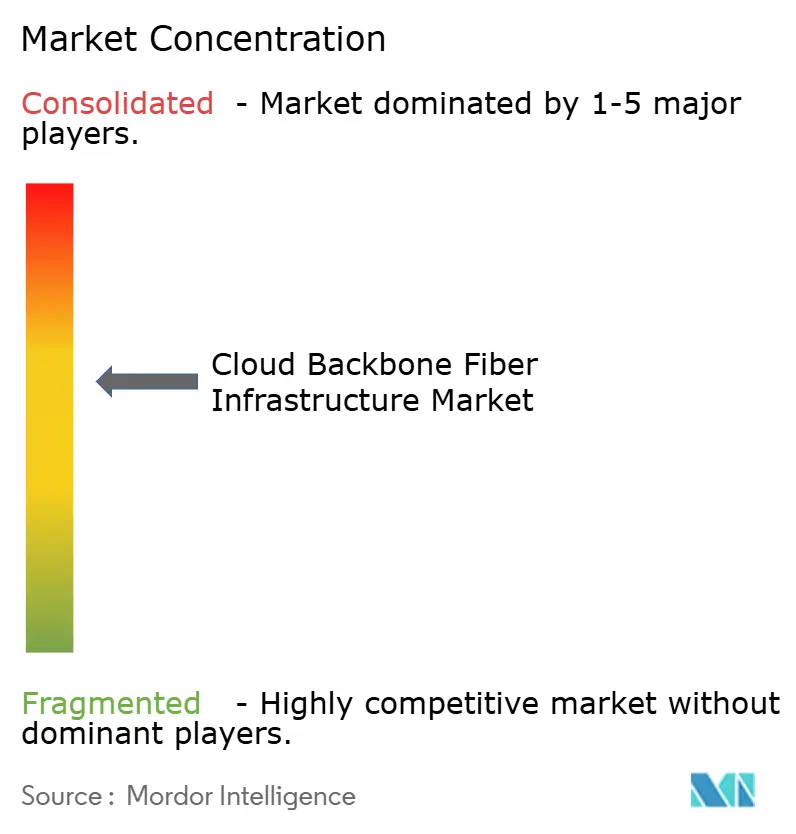

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Infraestructura de Fibra de Red Troncal en la Nube por Mordor Intelligence

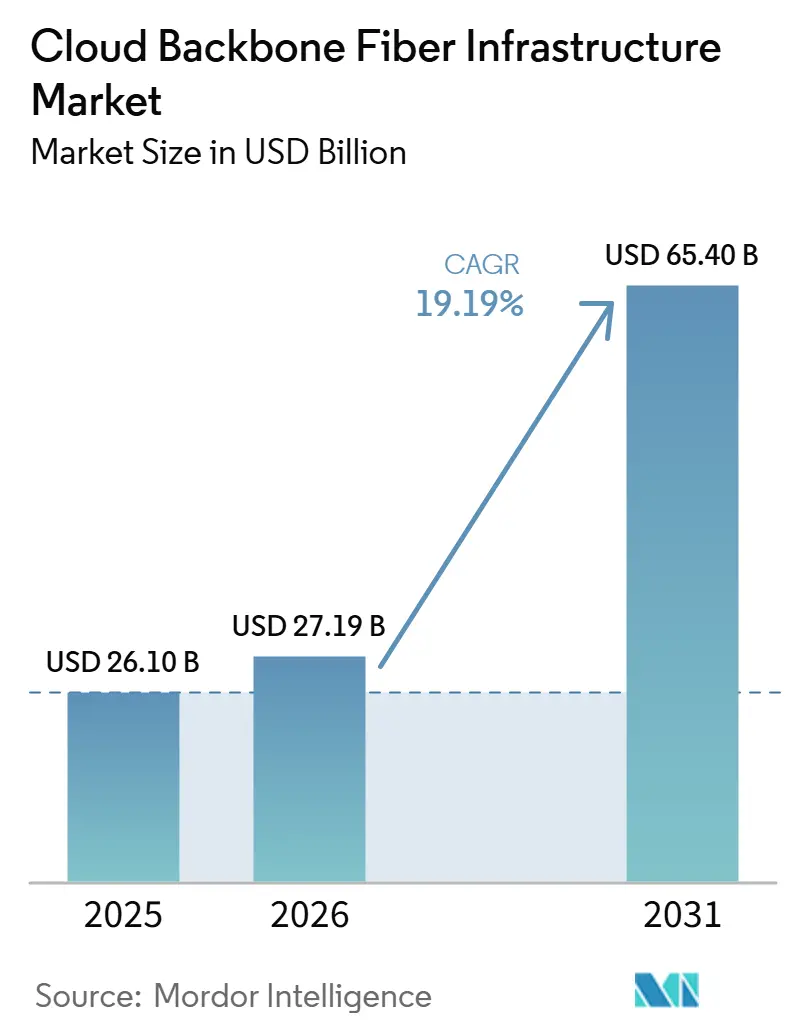

Se espera que el tamaño del Mercado de Infraestructura de Fibra de Red Troncal en la Nube crezca de 26,10 mil millones de USD en 2025 a 27,19 mil millones de USD en 2026 y se prevé que alcance los 65,40 mil millones de USD en 2031 a una CAGR del 19,19% durante 2026-2031. La demanda está siendo moldeada por un fuerte aumento en el tráfico en la nube, las cargas de trabajo relacionadas con la inteligencia artificial y el uso más amplio de arquitecturas multinube, todo lo cual está impulsando a los operadores e hiperescaladores a asegurar mayor capacidad de fibra de larga distancia e interconexión. El mercado de infraestructura de fibra de red troncal en la nube también está siendo influenciado por el cambio hacia actualizaciones de redes de 400G y 800G, que están impulsando el gasto hacia sistemas ópticos de mayor capacidad, módulos coherentes y diseños de rutas más densas. La concentración de compradores sigue siendo alta porque los operadores a hiperescala están realizando pedidos grandes y plurianuales, desplazando las relaciones con los proveedores desde la adquisición de ciclo corto hacia acuerdos de suministro de larga duración. Al mismo tiempo, el mercado de infraestructura de fibra de red troncal en la nube enfrenta presión por los largos plazos de entrega de fibra en cinta, la escasez de mano de obra calificada y el acceso desigual a permisos de ruta, lo que hace que los plazos de despliegue sean menos predecibles para los operadores más pequeños. Las posiciones competitivas, por tanto, están siendo moldeadas no solo por la capacidad del producto, sino también por el acceso a la fabricación fotónica, el suministro de cables, los activos de ruta y la capacidad de apoyar construcciones complejas a lo largo de los principales corredores de inteligencia artificial.

Conclusiones Clave del Informe

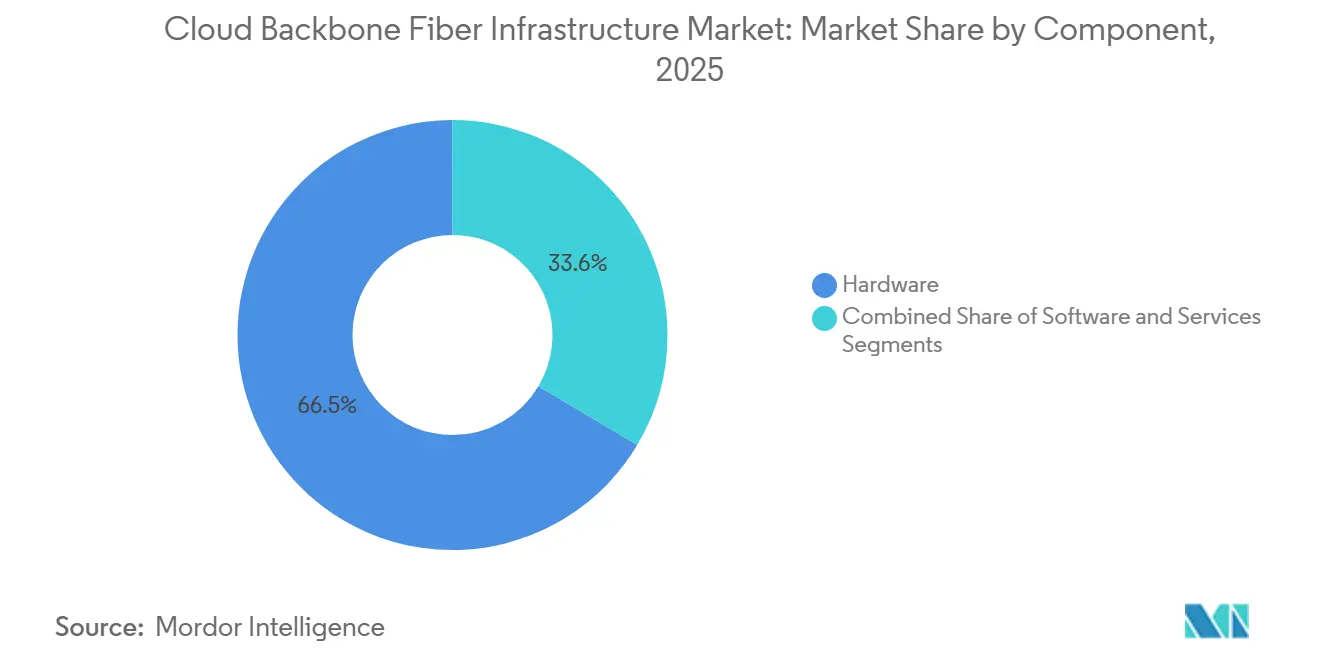

- Por componente, el hardware representó el 66,45% de la participación en los ingresos del mercado de infraestructura de fibra de red troncal en la nube en 2025, mientras que se proyecta que el software se expanda a una CAGR del 21,30% hasta 2031.

- Por tecnología, la multiplexación por división de longitud de onda densa representó el 47,98% de la participación en los ingresos del mercado de infraestructura de fibra de red troncal en la nube en 2025, mientras que se proyecta que Ethernet se expanda a una CAGR del 20,90% hasta 2031.

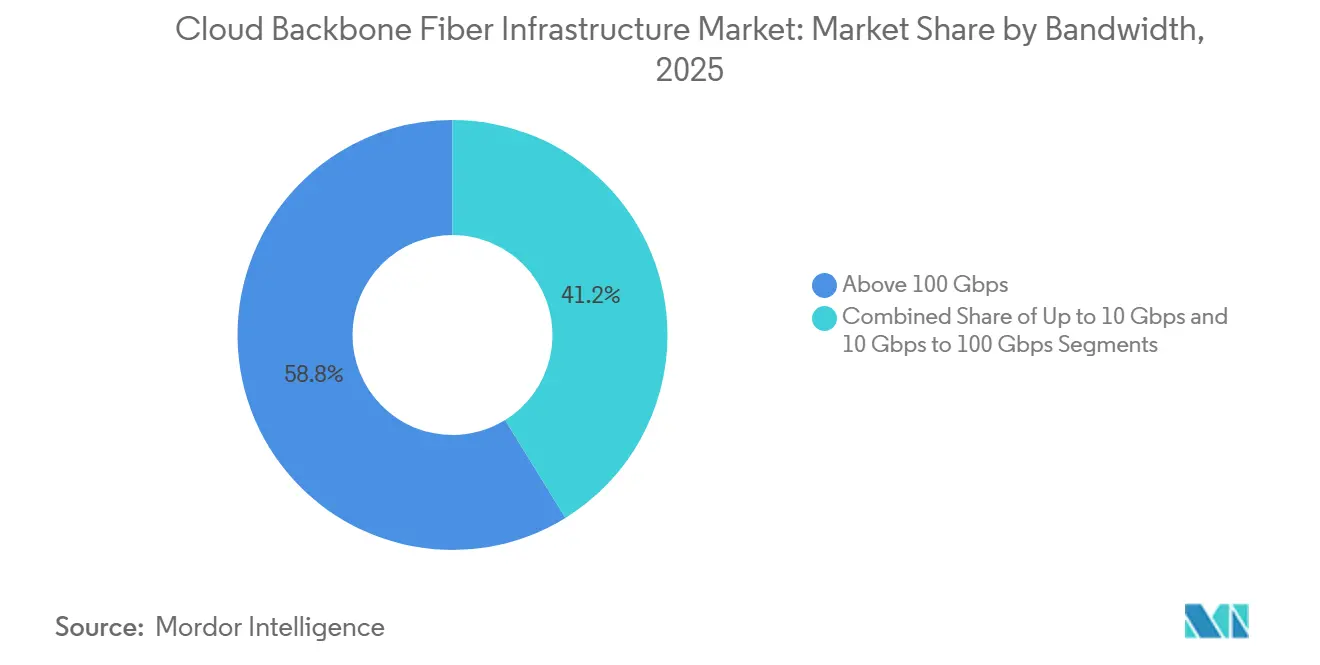

- Por ancho de banda, por encima de 100 Gbps representó el 58,81% de la participación en los ingresos del mercado de infraestructura de fibra de red troncal en la nube en 2025 y se proyecta que se expanda a una CAGR del 22,26% hasta 2031.

- Por industria de usuario final, los proveedores de servicios de comunicaciones mantuvieron el 31,16% de la participación en los ingresos del mercado de infraestructura de fibra de red troncal en la nube en 2025, mientras que se proyecta que los proveedores de nube a hiperescala se expandan a una CAGR del 23,28% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,49% de la participación en los ingresos del mercado de infraestructura de fibra de red troncal en la nube en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 21,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Fibra de Red Troncal en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Tráfico de Inteligencia Artificial y Multinube que Impulsa Interconexiones Densas | +5.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Construcción de Centros de Datos a Hiperescala que Amplía la Demanda de Larga Distancia | +4.5% | Núcleo en América del Norte y Asia-Pacífico, con expansión a Europa y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cambio al Transporte Óptico de 400G y 800G que Acelera la Inversión | +4.0% | Global | Mediano plazo (2-4 años) |

| Computación en el Borde y Cargas de Trabajo de Baja Latencia que Aumentan la Densidad de Fibra | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Enrutamiento Óptico Energéticamente Eficiente y Reducción de Equipos Activos | +2.0% | Global | Largo plazo (≥ 4 años) |

| Diversidad de Rutas de Fibra y Requisitos de Continuidad del Suministro | +1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Inteligencia Artificial y Multinube que Impulsa Interconexiones Densas

El tráfico impulsado por la inteligencia artificial está cambiando la forma en que se planifica la capacidad en el mercado de infraestructura de fibra de red troncal en la nube. La adquisición de fibra está pasando de ciclos de planificación cortos a compromisos de volumen anticipados vinculados a programas de construcción a hiperescala. Una encuesta de 2025 realizada a 82 proveedores de servicios de comunicaciones globales mostró que el 49% esperaba que la inteligencia artificial superara el 30% del tráfico de redes metropolitanas en 3 años, mientras que el 29% esperaba que la inteligencia artificial representara más de la mitad del tráfico de larga distancia. Esa combinación de tráfico importa porque el tráfico relacionado con la inteligencia artificial entre centros de datos es más persistente y más simétrico que muchas cargas de trabajo en la nube más antiguas, por lo que el uso de fibra se mantiene elevado durante períodos más largos. Esto está haciendo que los corredores de interconexión sean más valiosos dentro del mercado de infraestructura de fibra de red troncal en la nube y está alentando a los operadores, proveedores de equipos y propietarios de rutas a centrarse en los caminos vinculados a los principales clústeres de inteligencia artificial. También está ayudando a los compradores más grandes a asegurar mejores condiciones de suministro, porque su visibilidad de pronóstico es mayor y sus prioridades de ruta son más claras.[1]Ciena Corporation, "Encuesta de Proveedores de Servicios de Óptica Coherente Conectable de Heavy Reading 2025," Ciena Corporation, ciena.com

Construcción de Centros de Datos a Hiperescala que Amplía la Demanda de Larga Distancia

Los hiperescaladores están asumiendo un papel más directo en el mercado de compra de fibra para infraestructura de red troncal en la nube. En lugar de depender principalmente de intermediarios de operadores, están contratando cada vez más fibra oscura, suministro de cables y construcciones de rutas a través de acuerdos directos o anclados. Corning y Meta iniciaron obras en marzo de 2026 para la expansión de la planta de fabricación de cables ópticos de Corning en Hickory, Carolina del Norte, bajo un acuerdo plurianual valorado en hasta 6 mil millones de USD hasta 2030.[2]Corning Incorporated, "Corning y Meta Celebran el Inicio de la Construcción de la Expansión de Fabricación de Cables en Carolina del Norte para Apoyar la Construcción de Infraestructura de Inteligencia Artificial," Corning Incorporated, corning.com Se espera que la instalación se convierta en la planta de fabricación de cables de fibra óptica más grande del mundo, lo que subraya cómo la inversión del lado de la oferta ahora sigue la demanda de los hiperescaladores con mayor precisión. La investigación de la Asociación de Banda Ancha de Fibra también mostró que se espera que las adiciones anuales de millas de fibra aumenten considerablemente para 2029, lo que refleja los grandes requisitos de ruta que siguen a cada nuevo campus a hiperescala. Como resultado, el mercado de infraestructura de fibra de red troncal en la nube está viendo cómo la demanda de larga distancia aumenta más rápido de lo que los ciclos de construcción de telecomunicaciones tradicionales estaban diseñados para manejar.

Cambio al Transporte Óptico de 400G y 800G que Acelera la Inversión

El paso de los sistemas de 100G a los de 400G y 800G está redefiniendo las prioridades de inversión en el mercado de infraestructura de fibra de red troncal en la nube. Los operadores de nube quieren mayor eficiencia espectral y menor costo por bit en rutas que ahora transportan grandes flujos de entrenamiento e inferencia de inteligencia artificial entre sitios de cómputo distribuidos. Este cambio también está apoyando la adopción más amplia de diseños IP sobre DWDM, en los que la óptica coherente se integra directamente en enrutadores y conmutadores en lugar de ser gestionada por plataformas de transporte óptico separadas. El campus de inteligencia artificial Fairwater de Microsoft en Wisconsin, activado en junio de 2026, conectó edificios con Ethernet de 800G sobre conmutadores de uso general y un protocolo de transporte desarrollado por Microsoft.[3]Microsoft, "De Wisconsin a Atlanta, Microsoft Conecta Centros de Datos para Construir su Primera Superfábrica de Inteligencia Artificial," Microsoft, microsoft.com Ese despliegue demostró que los enfoques abiertos y conectables pueden soportar la conectividad de inteligencia artificial a escala de producción sin depender de diseños de transporte totalmente propietarios. El resultado es un ciclo de producto más rápido en el mercado de infraestructura de fibra de red troncal en la nube y un vínculo más directo entre la evolución del enrutador, la adopción de módulos coherentes y el gasto óptico.

Computación en el Borde y Cargas de Trabajo de Baja Latencia que Aumentan la Densidad de Fibra

Las cargas de trabajo de baja latencia están extendiendo la demanda de fibra más allá de los corredores principales de centros de datos en el mercado de infraestructura de fibra de red troncal en la nube. La inferencia de inteligencia artificial, el procesamiento financiero y las aplicaciones sensibles a la latencia están aumentando la necesidad de rutas de fibra locales y regionales densas cerca de los usuarios finales. Spectrum desplegó infraestructura NVIDIA AI Grid en sitios de borde de red en junio de 2026, utilizando fibra de baja latencia de 100 Gbps desde más de 1.000 centros de datos y concentradores de borde. Ese despliegue demostró que la economía de la inteligencia artificial en el borde depende tanto de la proximidad de la ruta como de la densidad de fibra disponible, no solo del hardware de cómputo. También significa que los operadores con posiciones sólidas en conductos en corredores suburbanos y secundarios pueden ganar influencia a medida que los hiperescaladores buscan capacidad de inferencia más allá de los principales núcleos metropolitanos. En términos prácticos, el mercado de infraestructura de fibra de red troncal en la nube depende cada vez más de redes que conectan nodos de borde a campus de red troncal con baja latencia y rendimiento estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Construcciones de Red Troncal y Derechos de Ruta | -2.3% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Retrasos en Permisos y Restricciones de Acceso que Ralentizan el Despliegue de Larga Distancia | -1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas en la Integración de Redes Ópticas Especializadas que Elevan los Costos de Despliegue | -1.4% | Global | Mediano plazo (2-4 años) |

| Cuellos de Botella en Energía, Refrigeración y Disponibilidad de Fibra que Limitan la Escala | -1.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Construcciones de Red Troncal y Derechos de Ruta

Los proyectos de fibra de red troncal siguen siendo intensivos en capital en todo el mercado de infraestructura de fibra de red troncal en la nube. Los operadores deben financiar derechos de paso, construcción de conductos, estaciones de amplificación y adquisición de cables mucho antes de que los ingresos comiencen a fluir en un nuevo corredor. Esto está creando un entorno de financiamiento a dos velocidades, porque los grandes actores con inquilinos ancla pueden recaudar capital con mayor confianza que los operadores regionales más pequeños que trabajan sin compromisos a largo plazo. Los materiales de la Asociación de Banda Ancha de Fibra señalaron que los plazos de entrega de fibra en cinta habían superado las 60 semanas, lo que significa que el capital a menudo se compromete mucho antes de que se aseguren los hitos de construcción. La economía de las rutas también es desigual porque las construcciones urbanas pueden ser más fáciles de justificar que los corredores rurales o secundarios de larga distancia, incluso cuando la capacidad de larga distancia es urgentemente necesaria. En el mercado de infraestructura de fibra de red troncal en la nube, esta estructura de costos favorece la escala, el acceso a corredores existentes y balances más sólidos sobre la pura visibilidad de la demanda.

Retrasos en Permisos y Restricciones de Acceso que Ralentizan el Despliegue de Larga Distancia

Los permisos siguen siendo un freno importante para la velocidad de despliegue en el mercado de infraestructura de fibra de red troncal en la nube. Las rutas de larga distancia a menudo cruzan varias jurisdicciones, y cada autoridad puede ralentizar el proceso mediante aprobaciones separadas, requisitos ambientales o requisitos de acceso. La Asociación de Banda Ancha de Fibra identificó los permisos y las restricciones de acceso como un cuello de botella clave durante el período de despliegue intensivo esperado desde finales de 2025 hasta 2027. El problema se vuelve más difícil cuando los programas públicos de banda ancha y los proyectos liderados por hiperescaladores compiten por los mismos derechos de paso, espacio en conductos y ventanas de construcción. Los proyectos transfronterizos en Europa enfrentan presión adicional porque los requisitos de resiliencia de rutas y licencias se han vuelto más importantes bajo los marcos de seguridad recientes. Como resultado, el mercado de infraestructura de fibra de red troncal en la nube puede enfrentar retrasos incluso cuando el capital y el equipo están disponibles, porque la coordinación administrativa aún avanza más lentamente que la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Lidera Mientras el Software se Expande Más Rápido

El hardware representó el 66,45% del mercado de infraestructura de fibra de red troncal en la nube en 2025, lo que refleja el gran volumen de cables de fibra óptica, transpondedores DWDM, amplificadores ópticos y transceptores coherentes requeridos para las construcciones a hiperescala. El mercado de infraestructura de fibra de red troncal en la nube continuó inclinándose fuertemente hacia la capa física porque la expansión de rutas, la interconexión de campus y el transporte de alta capacidad requieren un gasto significativo en cables y hardware óptico antes de que las capas de software puedan escalar. La expansión de Hickory de Corning mostró claramente este patrón, ya que la empresa aumentó la capacidad de fabricación de cables ópticos en respuesta a la fuerte demanda de los hiperescaladores en lugar de los ciclos de actualización incrementales de los operadores. El dominio del hardware también reflejó el hecho de que muchos proyectos de red troncal aún se encontraban en la fase de construcción o actualización, durante la cual los cables, los bastidores de transporte, los sistemas de línea y el equipo de amplificación representaban la mayor parte del presupuesto inicial. Aun así, la industria de infraestructura de fibra de red troncal en la nube no se mantiene fija en la capa de hardware, ya que la adquisición está cada vez más vinculada a modelos de despliegue integrados que combinan equipos, software de control y servicios bajo un único contrato.

Se proyecta que el software se expanda a una CAGR del 21,30% hasta 2031, convirtiéndolo en el componente de más rápido crecimiento a medida que los operadores adoptan sistemas operativos de red abiertos y desagregados y herramientas de control óptico con conciencia de inteligencia artificial. En 2026, la demanda estaba siendo moldeada por software que podía asignar capacidad espectral de manera más dinámica, enrutar alrededor de la congestión y gestionar los patrones de tráfico creados por los flujos de inferencia y entrenamiento con mayor velocidad y visibilidad. Esto hizo que el software fuera más central para el mercado de infraestructura de fibra de red troncal para la nube, aunque su base de ingresos seguía siendo menor que la del hardware. Los servicios también desempeñaron un papel significativo, porque la planificación de rutas, el diseño óptico, el despliegue y el mantenimiento se volvieron más difíciles en entornos de múltiples proveedores y en regiones que enfrentan escasez de mano de obra. La Asociación de Banda Ancha de Fibra y la Asociación de Contratistas de Energía y Comunicaciones proyectaron un déficit de 178.000 técnicos de fibra calificados en los Estados Unidos hasta 2032, lo que ayuda a sostener la demanda de soporte de servicios especializados durante las construcciones de redes. El modelo de capacitación LevelUp de Meta también mostró que los grandes compradores están apoyando cada vez más el desarrollo de la fuerza laboral directamente cuando la capacidad de los contratistas se convierte en un riesgo para la entrega de rutas.

Por Tecnología: DWDM Mantiene la Escala Mientras Ethernet Gana Terreno

La Multiplexación por División de Longitud de Onda Densa (DWDM) mantuvo el 47,98% del mercado de infraestructura de fibra de red troncal en la nube en 2025, respaldada por su papel largamente establecido en el transporte de múltiples longitudes de onda de alta capacidad a través de rutas interurbanas e internacionales. La tecnología siguió siendo central porque los operadores y los grandes operadores de red aún dependían de ella para el transporte de largo alcance y alta capacidad a través de redes troncales donde la escala y la eficiencia importan más. La Red de Transporte Óptico también mantuvo su importancia para los servicios regulados de operadores y empresas que requieren gestión en capas, conmutación de protección y fuerte visibilidad operativa. Incluso con estas fortalezas, el mercado de infraestructura de fibra de red troncal en la nube está desplazando parte de su combinación tecnológica hacia Ethernet a medida que la lógica económica de la óptica coherente conectable mejora rápidamente. Colt Technology Services reforzó esa tendencia en 2025 cuando completó con éxito una prueba de óptica coherente ZR+ de 800G sobre la ruta Frankfurt-Múnich de 667 km en su red de producción AS8220, demostrando que el IP sobre DWDM de larga distancia puede funcionar en infraestructura de red troncal en producción.

Se proyecta que Ethernet se expanda a una CAGR del 20,90% hasta 2031, respaldado por arquitecturas donde los módulos coherentes se insertan directamente en enrutadores y conmutadores en lugar de gestionarse a través de capas de transporte separadas. Esto es importante porque los hiperescaladores a menudo favorecen diseños más simples y abiertos que reducen la dependencia de plataformas y alinean el gasto óptico más estrechamente con la evolución de la red IP. El mercado de infraestructura de fibra de red troncal en la nube, por tanto, enfrenta un cambio tecnológico estructural, no solo un ciclo de actualización, porque las victorias de diseño se están moviendo hacia soluciones que son más fáciles de escalar en entornos abiertos. La activación en 2025 por parte de Nokia de la red troncal y de transporte lista para 800G de KPN también mostró que los operadores establecidos están modernizando el transporte de red troncal con arquitecturas diseñadas para la conectividad en la nube y la integración amplia de servicios. Las tecnologías heredadas como la Red Óptica Síncrona continúan apoyando casos de uso limitados, especialmente donde los sistemas de operadores más antiguos permanecen en su lugar, pero ya no definen el camino de crecimiento. El efecto práctico es que la industria de infraestructura de fibra de red troncal en la nube se está moviendo hacia un modelo donde el valor del transporte está cada vez más vinculado a los conectables coherentes, las interfaces abiertas y la capacidad de escalar rutas de alta capacidad sin un fuerte bloqueo de plataforma.

Por Ancho de Banda: Por Encima de 100 Gbps Establece el Nuevo Estándar de Red Troncal

Por encima de 100 Gbps representó el 58,81% de la participación del mercado de infraestructura de fibra de red troncal en la nube en 2025 y también fue el nivel de ancho de banda de más rápido crecimiento, con una CAGR del 22,26% hasta 2031. Esa posición dual mostró que 400G y 800G ya se habían convertido en el estándar de trabajo para los nuevos despliegues de red troncal en lugar de una capa premium utilizada solo en unos pocos corredores a hiperescala. El mercado de infraestructura de fibra de red troncal en la nube ahora se está alineando en torno a rutas de mayor capacidad porque tanto los operadores como los operadores de nube necesitan más rendimiento por par de fibra y mejor economía por bit transmitido. El segmento de 10 Gbps a 100 Gbps aún servía a los enlaces WAN empresariales, las interconexiones regionales y las redes del sector público donde la intensidad del tráfico y las condiciones presupuestarias eran menores. Hasta 10 Gbps seguía siendo relevante principalmente para las redes heredadas residuales, pero su papel siguió reduciéndose a medida que el tráfico de aplicaciones y la adopción de la nube aumentaron en entornos empresariales y del sector público.

La activación de Fairwater de Microsoft en junio de 2026 dejó más clara la dirección del viaje, porque el campus utilizó Ethernet de 800G entre edificios y trató esa capacidad como un requisito de producción en lugar de un caso de prueba. El despliegue de Nokia en 2025 para KPN apuntó en la misma dirección, con una red troncal nacional lista para 800G diseñada para conectar múltiples tipos de acceso y servicios en la nube a mayor escala. Esto importa para el mercado de infraestructura de fibra de red troncal en la nube porque los puntos de cruce de costos se están moviendo, y la óptica de alta capacidad se está volviendo más atractiva incluso en rutas que antes eran atendidas por plataformas de menor velocidad. A medida que mejora la escala de fabricación, los operadores pueden encontrar que la economía de 400G y superior se vuelve convincente antes de lo esperado fuera de los corredores de primer nivel. Eso crea presión en las capas de ancho de banda medio, porque parte de su demanda tradicional puede migrar hacia arriba más rápido de lo que los ciclos de producto y planificación habían asumido. La combinación de ancho de banda en el mercado de infraestructura de fibra de red troncal en la nube se está moviendo, por tanto, hacia un transporte más denso, más rápido y más estandarizado tanto en redes a hiperescala como en redes de operadores.

Por Industria de Usuario Final: Los Proveedores de Servicios de Comunicaciones Mantienen la Escala Mientras los Hiperescaladores Impulsan el Crecimiento

Los proveedores de servicios de comunicaciones mantuvieron el 31,16% de la base de usuarios finales en 2025, dándoles la mayor participación actual entre los grupos de compradores en el mercado de infraestructura de fibra de red troncal en la nube. Su posición reflejó compras de larga data de sistemas DWDM de larga distancia, infraestructura de transporte metropolitano y capacidad de red troncal para apoyar servicios regulados, tráfico empresarial y obligaciones de interconexión. Sin embargo, el patrón de crecimiento estaba cambiando a medida que los proveedores de nube a hiperescala evitaban cada vez más los modelos de reventa de operadores y aseguraban fibra oscura o capacidad óptica directa para sus propias necesidades de interconexión. El mercado de infraestructura de fibra de red troncal en la nube, por tanto, mostró una división entre los operadores establecidos que aún controlaban grandes bases instaladas y los hiperescaladores que estaban cambiando el ritmo y la estructura del nuevo gasto. Los proveedores de contenido de Internet y los proveedores neutrales de operadores también siguieron siendo importantes porque operan centros de interconexión que agregan tráfico de redes en la nube, empresariales y de operadores en los principales mercados metropolitanos.

Se proyecta que los proveedores de nube a hiperescala se expandan a una CAGR del 23,28% hasta 2031, lo que refleja la demanda no lineal de interconexión de centros de datos impulsada por cada nueva generación de clústeres de GPU. Este patrón de demanda es difícil de igualar para las estructuras de reventa tradicionales, porque los hiperescaladores a menudo necesitan escala, tiempo y control de rutas que los servicios de onda mayorista no siempre proporcionan. Los centros de datos empresariales y de coubicación también continuaron creciendo a medida que las empresas añadieron enlaces de fibra dedicados entre instalaciones y puntos de acceso a la nube para mejorar la latencia y cumplir con los requisitos de soberanía. Otros grupos de usuarios finales, incluidos los gobiernos e instituciones de investigación, apoyaron una demanda constante a medida que los programas nacionales de inteligencia artificial e infraestructura digital crearon nuevos requisitos de red de alta capacidad. En el mercado de infraestructura de fibra de red troncal en la nube, esta combinación de usuarios finales está desplazando el poder de negociación hacia los compradores con los planes de ruta más grandes y predecibles. La implicación a más largo plazo es que los operadores necesitarán defender su papel a través de la conectividad gestionada, el alcance de última milla y las capas de servicio impulsadas por software en lugar de depender únicamente de la reventa de transporte tradicional.

Análisis Geográfico

América del Norte mantuvo el 38,49% de la participación del mercado de infraestructura de fibra de red troncal en la nube en 2025, convirtiéndola en el segmento regional más grande por ingresos actuales. La región lideró porque tenía la mayor concentración de campus a hiperescala, el mayor gasto en infraestructura de inteligencia artificial y algunos de los programas de rutas de larga distancia más activos. El acuerdo plurianual de Corning con Meta y la expansión relacionada de Hickory mostraron cómo la demanda de América del Norte era lo suficientemente grande como para impulsar directamente las decisiones de fabricación en la cadena de suministro. La investigación de la Asociación de Banda Ancha de Fibra también apuntó a un fuerte aumento en los requisitos de millas de ruta y millas de fibra en los Estados Unidos, lo que ayuda a explicar por qué la presión de suministro y la concentración de compradores se han vuelto tan visibles en la región. El mercado de infraestructura de fibra de red troncal en la nube en América del Norte también se benefició de una sólida base de operadores de fibra, proveedores ópticos y desarrolladores de centros de datos que podían responder rápidamente cuando la demanda de corredores de inteligencia artificial se aceleró.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 21,34% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de infraestructura de fibra de red troncal en la nube. El crecimiento está siendo apoyado por el desarrollo en expansión de centros de datos en India, la inversión estructurada en cables en Japón y una demanda más amplia de conectividad soberana y de grado hiperescala a través de corredores regionales. La aprobación de Japón del financiamiento para el sistema de cable marino Intra-Asia en enero de 2026 reflejó un enfoque coordinado hacia la infraestructura digital que combina el respaldo público con la ejecución del sector privado. Europa siguió siendo la tercera región más grande y continuó enfocándose en el transporte listo para 800G, la modernización de la red troncal vinculada a la nube y la resiliencia de rutas bajo marcos de seguridad en evolución. El trabajo de Nokia con KPN y el marco de seguridad de cables de la Unión Europea mostraron que la inversión europea estaba siendo moldeada tanto por el crecimiento de la capacidad como por los requisitos de diversidad de red.

América del Sur era una parte más pequeña pero en avance del mercado de infraestructura de fibra de red troncal en la nube, respaldada por el crecimiento de centros de datos en Brasil y planes de conectividad transfronteriza más sólidos. El papel de la región se estaba volviendo cada vez más importante a medida que los operadores buscaban rutas adicionales de tráfico de inteligencia artificial y vínculos más amplios entre la infraestructura de datos doméstica e internacional. Oriente Medio y África siguieron siendo el bloque regional más incipiente, pero la demanda estaba aumentando a medida que los operadores del Golfo buscaban diversidad de rutas y los puntos de aterrizaje africanos continuaban siendo importantes para la conectividad internacional. En esta parte del mercado de infraestructura de fibra de red troncal en la nube, la lógica de inversión está siendo moldeada por la resiliencia tanto como por el crecimiento bruto del tráfico, especialmente donde las alternativas terrestres pueden complementar la exposición submarina. En conjunto, los patrones regionales mostraron que el crecimiento de la capacidad ya no estaba concentrado únicamente en los corredores de telecomunicaciones heredados, ya que la inteligencia artificial, las necesidades de soberanía y la seguridad de las rutas estaban ampliando el conjunto de geografías que ahora importan para la planificación de la red troncal.

Panorama Competitivo

El mercado de infraestructura de fibra de red troncal en la nube está moderadamente consolidado en la capa de sistemas ópticos y más fragmentado en las operaciones de fibra oscura y la fabricación de cables. La estructura del mercado está moldeada por un pequeño grupo de grandes proveedores de transporte en el extremo superior, mientras que la propiedad de rutas y el suministro de cables siguen siendo más dispersos por geografía y por tipo de proyecto. La adquisición de Infinera por parte de Nokia en febrero de 2025 fortaleció su posición en redes ópticas y amplió su acceso a capacidades fotónicas de fosfuro de indio, que son importantes para los sistemas coherentes de 800G y mayor capacidad. Al mismo tiempo, el mercado de infraestructura de fibra de red troncal en la nube continuó favoreciendo a los proveedores que podían combinar sistemas de transporte, componentes fotónicos y soporte a largo plazo para diseños de redes de estilo hiperescala. Por eso la escala estratégica, la profundidad del producto y el acceso a la fabricación ahora tienen tanto peso como la competencia pura de características.

El acuerdo de Corning con Meta fue uno de los movimientos estratégicos más claros en el mercado de infraestructura de fibra de red troncal en la nube porque vinculó a un gran comprador directamente con la expansión de fabricación de larga duración. El despliegue de Fairwater de Microsoft fue otro movimiento importante porque mostró cómo los proveedores de nube están validando Ethernet de 800G y enfoques de transporte abierto en entornos de inteligencia artificial de producción. El despliegue listo para 800G de Nokia para KPN también importó porque mostró que los operadores establecidos están modernizando las redes troncales nacionales con arquitecturas diseñadas para la prestación de servicios a escala en la nube en lugar de solo los requisitos de transporte heredados. Estos movimientos indican que la competencia ya no se limita a vender equipos, porque los proveedores ahora compiten en acceso a fabricación, preparación de rutas, apertura de software y la capacidad de adaptarse a los modelos de transporte específicos del comprador. En el mercado de infraestructura de fibra de red troncal en la nube, tiende a recompensar a los proveedores y operadores que pueden apoyar grandes programas sin crear fricción de despliegue para los compradores.

Todavía hay espacio para la diferenciación en el control de software, los sistemas de línea abiertos y las estrategias de rutas adyacentes al borde. Los proveedores más pequeños siguen siendo relevantes donde el transporte metropolitano y de acceso centrado en operadores requiere especialización en lugar de amplias carteras a hiperescala. Los fabricantes de cables de fibra también mantienen posiciones favorables porque los largos plazos de entrega respaldan el apalancamiento de precios, aunque su propia expansión de capacidad puede tardar años en completarse. Los proveedores de fibra oscura e interconexión pueden construir ingresos recurrentes duraderos si controlan rutas cerca de los principales campus y pueden entregar capacidad preencendida o activable rápidamente. El panorama competitivo en el mercado de infraestructura de fibra de red troncal en la nube es, por tanto, mixto, con mayor concentración en los sistemas de transporte óptico y menor en las operaciones de rutas y la construcción de fibra. Este equilibrio ayuda a explicar por qué el mercado apoya simultáneamente tanto a los líderes mundiales de equipos como a los actores de infraestructura regional, pero también muestra por qué la escala del comprador está moldeando cada vez más quién gana los contratos más grandes.

Líderes de la Industria de Infraestructura de Fibra de Red Troncal en la Nube

-

Cisco Systems, Inc.

-

Ciena Corporation

-

Nokia Corporation

-

Huawei Technologies Co., Ltd.

-

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Corning Incorporated y Meta Platforms iniciaron obras para la expansión de la planta de fabricación de cables ópticos de Corning en Hickory, Carolina del Norte, marcando el primer hito de construcción en su acuerdo de suministro plurianual de hasta 6 mil millones de USD. Una vez completada, la instalación de Hickory será la planta de fabricación de cables de fibra óptica más grande del mundo, abordando las restricciones de suministro de infraestructura de inteligencia artificial que han extendido los plazos de entrega de fibra en cinta más allá de las 60 semanas.

- Enero de 2026: El Ministerio de Asuntos Internos y Comunicaciones de Japón aprobó hasta 73 millones de USD en financiamiento del Fondo de Tecnologías de la Información y la Comunicación de Japón para el sistema de cable marino Intra-Asia el 23 de enero de 2026, un enlace de 320 Tbps que conecta Japón, Malasia y Singapur, liderado por una empresa conjunta de NTT Data, Sumitomo Corporation y JA Mitsui Leasing. La aprobación refleja el programa nacional estructurado de Japón para expandir la infraestructura digital soberana a través de los corredores del Indo-Pacífico.

- Enero de 2026: Uniti Wholesale anunció un contrato de 20 años, con un valor total del contrato que supera los 500 millones de USD, para desplegar 1.100 millas de ruta de fibra oscura de ultra alta capacidad en el centro-sur de los Estados Unidos, incluidos segmentos de Tulsa a Little Rock y de Little Rock a Memphis. Las entregas de la Fase Uno comenzaron en enero de 2026, con el objetivo de conectar centros de datos de inteligencia artificial en una región con creciente capacidad energética e infraestructura a hiperescala emergente.

Alcance del Informe del Mercado Global de Infraestructura de Fibra de Red Troncal en la Nube

Los ingresos del mercado de infraestructura de fibra de red troncal en la nube se generan a través de la venta de hardware de infraestructura de fibra óptica, software de transporte óptico y gestión de redes, y servicios profesionales que incluyen diseño de redes, despliegue, integración de sistemas, interconexión de centros de datos, implementación de conectividad en la nube, pruebas y mantenimiento, atendiendo a proveedores de servicios de comunicaciones, proveedores de nube a hiperescala, proveedores de contenido de Internet, operadores neutrales de operadores, centros de datos empresariales y de coubicación, y otros operadores de redes a gran escala. El mercado de infraestructura de fibra de red troncal en la nube está segmentado por componente (hardware, software y servicios), tecnología (multiplexación por división de longitud de onda densa, red de transporte óptico, Ethernet, red óptica síncrona y otras tecnologías de transmisión), ancho de banda (hasta 10 Gbps, 10-100 Gbps y por encima de 100 Gbps), industria de usuario final (proveedores de servicios de comunicaciones, proveedores de contenido de Internet y proveedores neutrales de operadores, proveedores de nube a hiperescala, centros de datos empresariales y de coubicación, y otras industrias de usuario final (gobierno e investigación, y educación, etc.)) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en valor (USD).

| Hardware (Incluye Cables de Fibra Óptica, Equipos de Transporte Óptico (Sistemas DWDM/CWDM), Transpondedores y Muxpondedores Ópticos, Módulos Ópticos Coherentes (QSFP-DD, OSFP, CFP2-DCO, etc.), Sistemas de Línea Óptica, Sistemas ROADM (Multiplexor Óptico de Inserción-Extracción Reconfigurado), Amplificadores Ópticos (EDFA/Raman)) |

| Software (Incluye Sistemas Operativos de Red, Controladores de Redes Definidas por Software, Plataformas de Orquestación de Redes, Sistemas de Gestión de Redes, Sistemas de Gestión de Elementos, Controladores de Redes en la Nube, Software de Ingeniería de Tráfico) |

| Servicios (Incluye Planificación y Diseño de Redes, Ingeniería de Rutas de Fibra, Consultoría, Despliegue e Instalación, Integración de Sistemas, Implementación de Interconexión de Centros de Datos, Integración de Conectividad en la Nube, Pruebas y Puesta en Marcha) |

| Multiplexación por División de Longitud de Onda Densa |

| Red de Transporte Óptico |

| Ethernet |

| Red Óptica Síncrona |

| Otras Tecnologías de Transmisión |

| Hasta 10 Gbps |

| 10 Gbps a 100 Gbps |

| Por encima de 100 Gbps |

| Proveedores de Servicios de Comunicaciones |

| Proveedores de Contenido de Internet y Proveedores Neutrales de Operadores |

| Proveedores de Nube a Hiperescala |

| Centros de Datos Empresariales y de Coubicación |

| Otras Industrias de Usuario Final (Gobierno e Investigación, y Educación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware (Incluye Cables de Fibra Óptica, Equipos de Transporte Óptico (Sistemas DWDM/CWDM), Transpondedores y Muxpondedores Ópticos, Módulos Ópticos Coherentes (QSFP-DD, OSFP, CFP2-DCO, etc.), Sistemas de Línea Óptica, Sistemas ROADM (Multiplexor Óptico de Inserción-Extracción Reconfigurado), Amplificadores Ópticos (EDFA/Raman)) | ||

| Software (Incluye Sistemas Operativos de Red, Controladores de Redes Definidas por Software, Plataformas de Orquestación de Redes, Sistemas de Gestión de Redes, Sistemas de Gestión de Elementos, Controladores de Redes en la Nube, Software de Ingeniería de Tráfico) | |||

| Servicios (Incluye Planificación y Diseño de Redes, Ingeniería de Rutas de Fibra, Consultoría, Despliegue e Instalación, Integración de Sistemas, Implementación de Interconexión de Centros de Datos, Integración de Conectividad en la Nube, Pruebas y Puesta en Marcha) | |||

| Por Tecnología | Multiplexación por División de Longitud de Onda Densa | ||

| Red de Transporte Óptico | |||

| Ethernet | |||

| Red Óptica Síncrona | |||

| Otras Tecnologías de Transmisión | |||

| Por Ancho de Banda | Hasta 10 Gbps | ||

| 10 Gbps a 100 Gbps | |||

| Por encima de 100 Gbps | |||

| Por Industria de Usuario Final | Proveedores de Servicios de Comunicaciones | ||

| Proveedores de Contenido de Internet y Proveedores Neutrales de Operadores | |||

| Proveedores de Nube a Hiperescala | |||

| Centros de Datos Empresariales y de Coubicación | |||

| Otras Industrias de Usuario Final (Gobierno e Investigación, y Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de infraestructura de fibra de red troncal en la nube en 2026 y hacia dónde se dirige?

El mercado de infraestructura de fibra de red troncal en la nube se situó en 27,19 mil millones de USD en 2026 y se prevé que alcance los 65,4 mil millones de USD en 2031 a una CAGR del 19,19%.

¿Qué categoría de componente lidera el gasto en infraestructura de fibra de red troncal en la nube?

El hardware lideró en 2025 con una participación del 66,45% porque las construcciones de rutas a gran escala aún requieren un gasto elevado en cables, transpondedores, amplificadores y óptica coherente.

¿Qué está impulsando el crecimiento más rápido en la demanda de fibra de red troncal para redes en la nube?

El crecimiento del tráfico de inteligencia artificial, la construcción de centros de datos a hiperescala y el paso al transporte de 400G y 800G son los principales factores que aumentan la demanda de fibra de larga distancia e interconexión.

¿Qué tecnología está creciendo más rápido en este espacio?

Ethernet es el segmento tecnológico de más rápido crecimiento y se proyecta que se expanda a una CAGR del 20,90% hasta 2031 a medida que los diseños IP sobre DWDM ganan adopción.

¿Qué nivel de ancho de banda se está convirtiendo en el estándar de red troncal para los nuevos despliegues?

Por encima de 100 Gbps mantuvo una participación del 58,81% en 2025 y se proyecta que se expanda a una CAGR del 22,26%, lo que muestra que 400G y 800G se están convirtiendo en el estándar para las nuevas rutas.

¿Qué región se está expandiendo más rápido en infraestructura de fibra de red troncal en la nube?

Asia-Pacífico es el segmento regional de más rápido crecimiento y se proyecta que se expanda a una CAGR del 21,34% hasta 2031, respaldado por la expansión de centros de datos y la inversión en cables a través de corredores clave.

Última actualización de la página el: