Tamaño y Participación del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

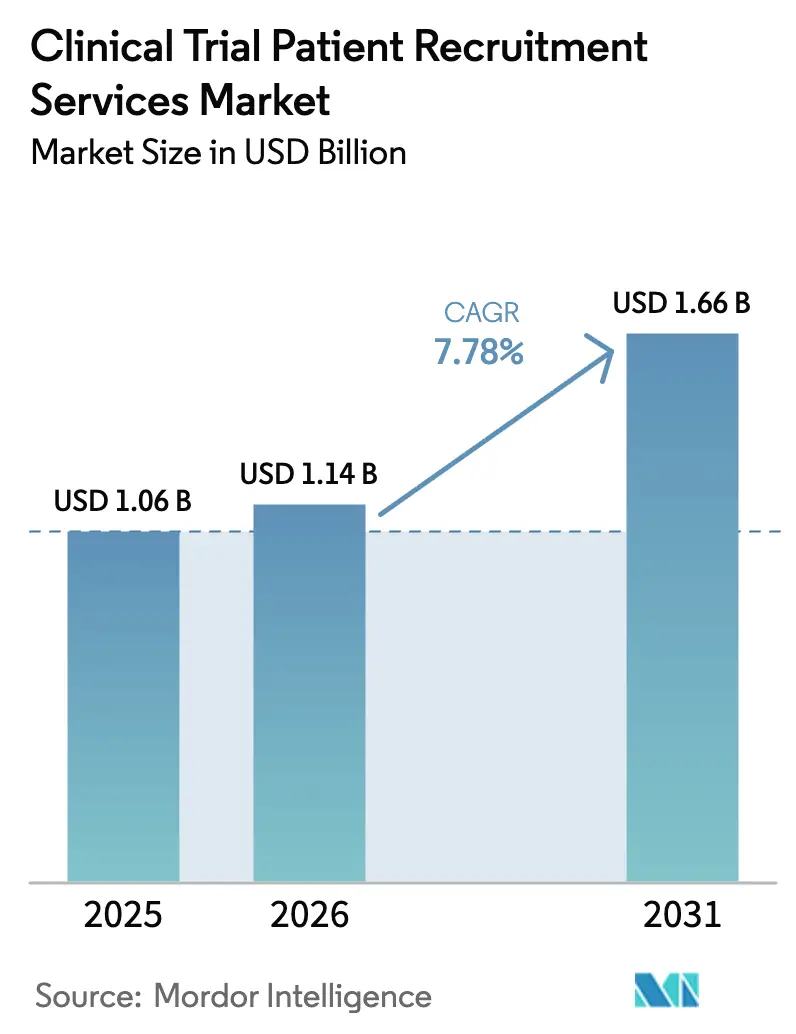

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de reclutamiento de pacientes para ensayos clínicos crezca de USD 1,06 mil millones en 2025 a USD 1,14 mil millones en 2026, y se prevé que alcance USD 1,66 mil millones en 2031 a una CAGR del 7,78% durante 2026-2031. La expansión está respaldada por mandatos regulatorios que penalizan los ensayos que carecen de diversidad demográfica, el creciente uso de la identificación de participantes impulsada por inteligencia artificial y la acelerada adopción de modelos de estudios descentralizados e híbridos. Los patrocinadores están asignando presupuestos más amplios a las plataformas de reclutamiento para reducir los tiempos de ciclo, mientras que los proveedores de tecnología están incorporando análisis predictivos sobre vastos activos de datos de salud para perfeccionar el alcance. Las estrategias directas al paciente, respaldadas por la microsegmentación en redes sociales, están reduciendo las barreras geográficas y elevando las tasas de inscripción. La intensificación de la actividad de fusiones y adquisiciones entre organizaciones de investigación por contrato (CRO) y empresas de salud digital señala un cambio hacia ofertas de servicios integrales que integran las funciones de selección de sitios, reclutamiento, retención y captura de datos. En conjunto, estas dinámicas mantienen al mercado de servicios de reclutamiento de pacientes para ensayos clínicos en una trayectoria de crecimiento sostenido, a pesar de la creciente competencia por participantes calificados.

Conclusiones Clave del Informe

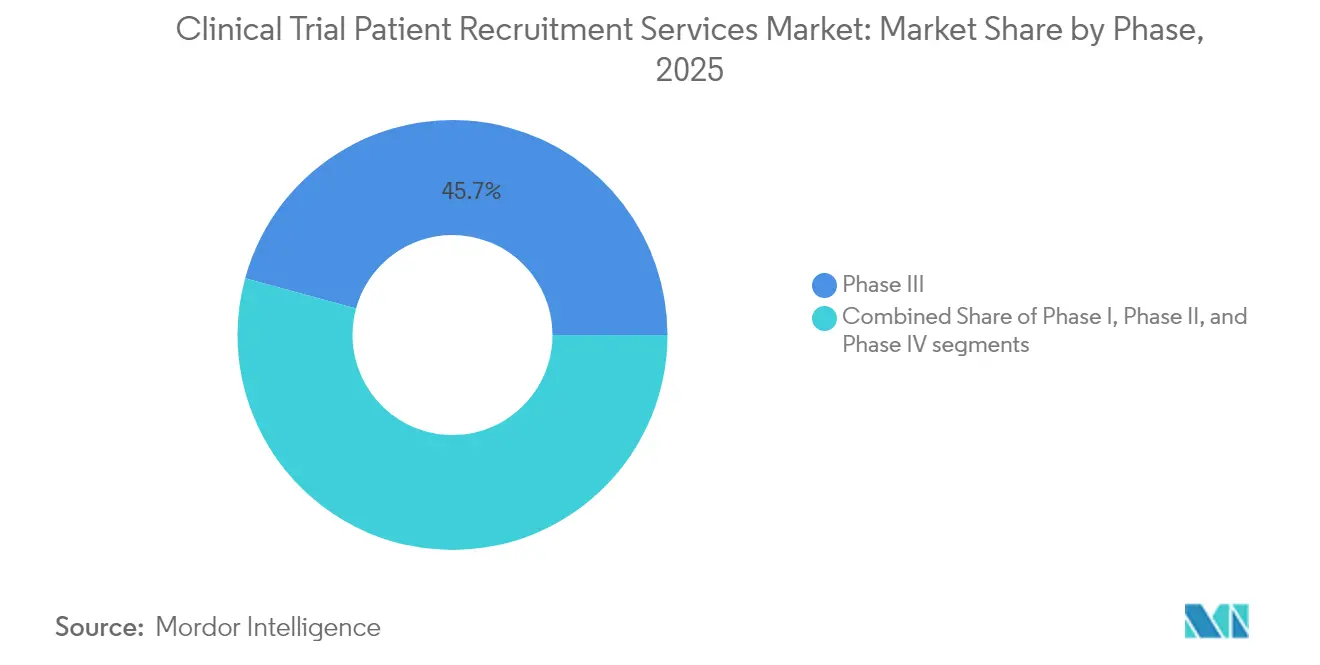

- Por fase, la Fase III representó el 45,74% de la participación del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025, mientras que se proyecta que la Fase I se expanda a una CAGR del 10,18% hasta 2031.

- Por área terapéutica, la oncología lideró con una participación de ingresos del 38,12% en 2025; se prevé que las enfermedades infecciosas crezcan a una CAGR del 12,72% hasta 2031.

- Por tipo de servicio, el reclutamiento digital y en redes sociales representó el 34,10% del tamaño del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025 y avanza a una CAGR del 10,63% hasta 2031.

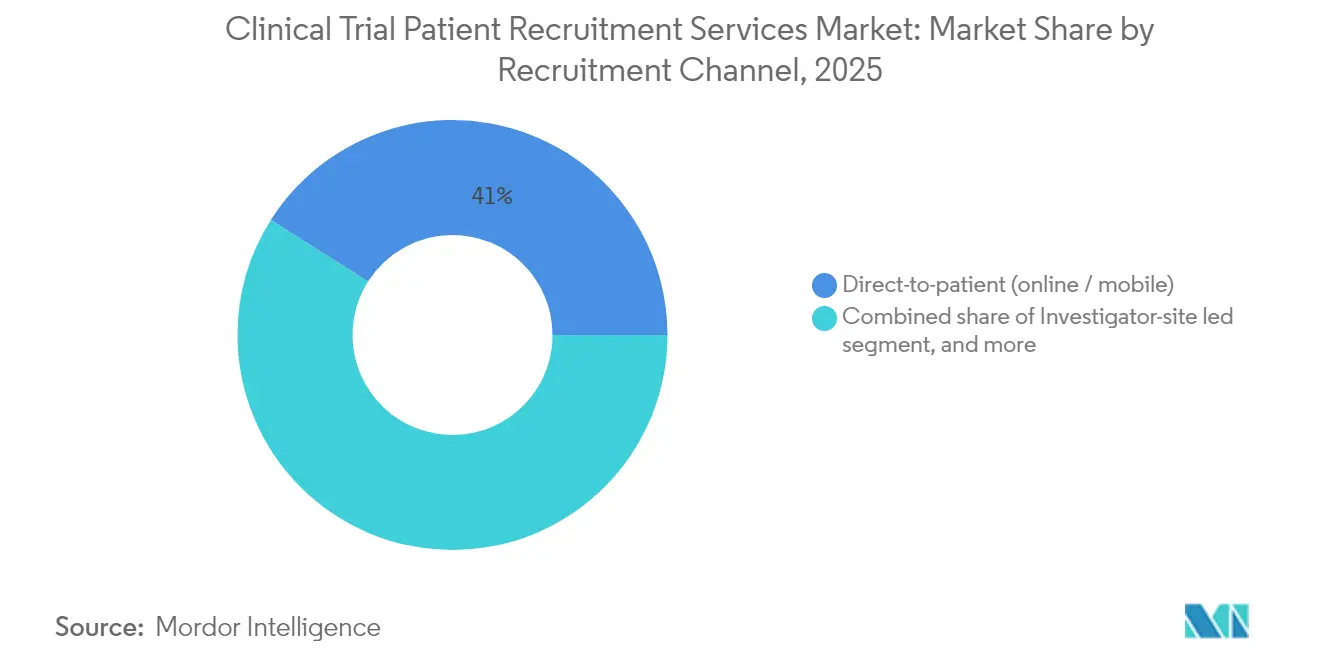

- Por canal de reclutamiento, el alcance directo al paciente representó el 41,02% del tamaño del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025 y se prevé que crezca a una CAGR del 11,49% hasta 2031.

- Por tipo de patrocinador, las empresas farmacéuticas y de biotecnología controlaron el 65,02% de la participación de ingresos en 2025, superando a todas las demás categorías de patrocinadores con una CAGR del 12,22% hasta 2031.

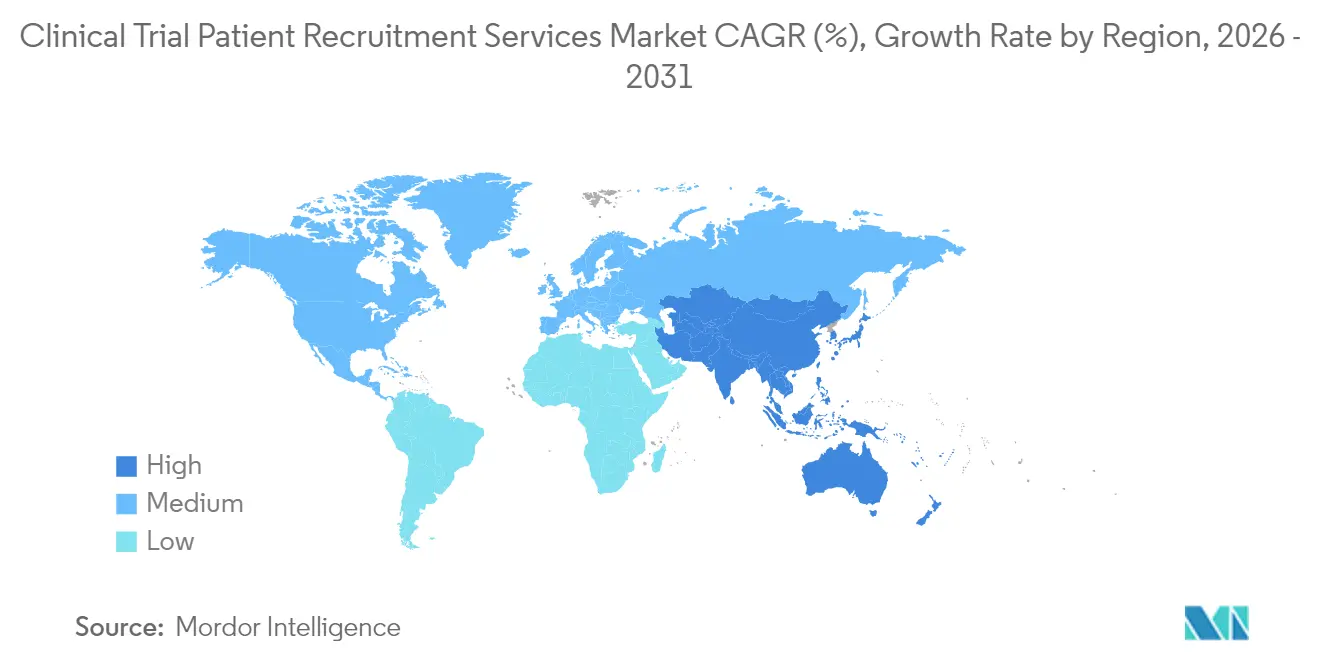

- Por geografía, América del Norte dominó con una participación de mercado del 44,12% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente número de ensayos clínicos a nivel mundial | +2.1% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de poblaciones de pacientes diversas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades raras y ultrararas | +1.4% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Análisis predictivo de inscripción habilitado por inteligencia artificial | +1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de modelos de ensayos descentralizados e híbridos | +1.3% | Global, adopción más rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Ensayos Clínicos a Nivel Mundial

El volumen global de ensayos continúa aumentando, con más de 250 nuevos estudios lanzados en condiciones metabólicas raras durante 2024. La oncología sigue siendo el mayor contribuyente terapéutico a esta expansión, aunque la participación de Asia en los nuevos inicios de ensayos ha aumentado considerablemente, ya que la actividad de China supera ahora los niveles previos a 2020 en un 57%. Los patrocinadores que persiguen programas de medicina de precisión buscan cohortes de pacientes más pequeñas pero altamente específicas, lo que eleva la demanda de socios de reclutamiento que combinen bases de datos genómicas con evidencia del mundo real. La carga de trabajo resultante impulsa a las CRO a invertir en automatización que analice registros de salud electrónicos a escala. Estas tendencias refuerzan colectivamente el crecimiento sostenido en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Demanda de Poblaciones de Pacientes Diversas

Los reguladores ahora vinculan el éxito de la aprobación a los criterios de inclusión demográfica, y la FDA exige que cada nuevo protocolo divulgue objetivos de inscripción específicos para poblaciones subrepresentadas. Menos del 10% de los participantes en los ensayos de nuevos medicamentos de 2022 eran de raza negra y menos del 50% eran mujeres, lo que subraya las brechas de acceso sistémicas que los especialistas en reclutamiento deben resolver. Los modelos descentralizados ayudan al llevar la investigación a los hogares de los pacientes, y las farmacias minoristas como Walgreens han inscrito al 44% de participantes de minorías en estudios piloto a través de alcance comunitario[1]Walgreens Boots Alliance, "Reclutamiento de Ensayos Clínicos Liderado por Farmacias," walgreens.com. Los mandatos de diversidad se están traduciendo, por tanto, en precios premium para las empresas que pueden validar ganancias de representación medibles, fortaleciendo la visibilidad de ingresos en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Creciente Prevalencia de Enfermedades Raras y Ultrararas

Más de la mitad de los estudios de medicamentos huérfanos no alcanzan los hitos de inscripción porque los pacientes elegibles están dispersos entre países y entornos de atención. La etiología genética domina las enfermedades raras, por lo que los patrocinadores utilizan registros globales de pacientes y asociaciones con grupos de defensa para localizar candidatos rápidamente. Al mismo tiempo, la disminución de los retornos en los lanzamientos de medicamentos huérfanos —con un promedio del 2,5% desde 2022— presiona a los desarrolladores a acortar las ventanas de reclutamiento y contener el gasto total. Estos factores elevan el valor estratégico de las plataformas tecnológicas que integran datos de historia natural con algoritmos de emparejamiento de inteligencia artificial, una capacidad que se considera cada vez más indispensable en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Análisis Predictivo de Inscripción Habilitado por Inteligencia Artificial

La inteligencia artificial ha migrado de la fase piloto a la producción: el motor de preselección de Inato alcanza una precisión del 95% en la coincidencia de elegibilidad, reduciendo a la mitad el tiempo de selección[2]Inato, "Lanzamiento de Preselección Impulsada por Inteligencia Artificial," inato.com. Los primeros adoptantes reportan una inscripción un 10-15% más rápida y reducciones de seis meses en el tiempo de ciclo una vez que la inteligencia artificial informa la selección de sitios. Los algoritmos analizan datos de ensayos anteriores para refinar los criterios de inclusión, ampliar los grupos de candidatos e identificar a los investigadores de alto rendimiento. Aunque el 70% de los patrocinadores aún ejecutan la inteligencia artificial en flujos de trabajo aislados, el imperativo competitivo de acelerar los canales de I+D está impulsando una implementación más amplia. A medida que la adopción escala, el análisis predictivo anclará el crecimiento de próxima generación en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Análisis del Impacto de las Restricciones del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los pacientes sobre riesgos y efectos secundarios | -1.2% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Criterios de elegibilidad complejos (inclusión / exclusión) | -0.9% | Global, más agudo en estudios de enfermedades raras | Largo plazo (≥ 4 años) |

| Crecientes regulaciones globales de privacidad de datos (GDPR, CCPA) | -0.7% | Europa y América del Norte, en expansión hacia otras regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los Pacientes sobre Riesgos y Efectos Secundarios

La desconfianza histórica entre las comunidades minoritarias y las preocupaciones sobre la asignación de placebos inhiben la participación, especialmente en condiciones crónicas y potencialmente mortales. Solo el 4% de los médicos discuten rutinariamente los ensayos con los pacientes, lo que deja brechas de conocimiento que amplían la aprensión. Los patrocinadores están respondiendo mediante educación culturalmente adaptada y apoyo personalizado que guía a los participantes a través de los requisitos del protocolo. Las estaciones de reclutamiento en farmacias y los equipos de consentimiento móvil también están surgiendo para generar confianza más cerca de donde los pacientes reciben atención rutinaria. Estas iniciativas atenúan, pero no neutralizan completamente, el freno de esta restricción sobre el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Criterios de Elegibilidad Complejos (Inclusión / Exclusión)

Los criterios estrictos reducen los grupos de candidatos, extienden los plazos e inflan los presupuestos. En los trastornos genéticos raros, los umbrales de diagnóstico de múltiples capas pueden reducir las poblaciones viables a números de dos dígitos por país. Herramientas de inteligencia artificial como Trial Pathfinder analizan datos históricos para recomendar criterios más amplios pero aún seguros, lo que potencialmente duplica la elegibilidad. Los reguladores ahora fomentan diseños inclusivos, pero la operacionalización de criterios más amplios requiere la reentrenamiento de los sitios y el monitoreo de datos en tiempo real. Hasta que dicho apoyo se vuelva universal, los protocolos complejos seguirán restringiendo el crecimiento en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos

Por Fase:

El Dominio de la Fase III Enfrenta la Innovación de la Fase ILos estudios de Fase III representaron el 45,74% de la participación del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025, subrayando su escala e importancia regulatoria. Estos ensayos fundamentales a menudo abarcan múltiples regiones y requieren miles de participantes, lo que lleva a los patrocinadores a asegurar acuerdos de servicio maestro plurianuales con las principales CRO. Por el contrario, el reclutamiento para la Fase I se acelera a una CAGR del 10,18% a medida que los programas de terapias avanzadas inundan los canales de desarrollo en etapa temprana. Los desarrolladores de terapias génicas y celulares se dirigen cada vez más a subpoblaciones bien caracterizadas, lo que obliga a los reclutadores a combinar datos de laboratorios genómicos con la minería de registros de salud electrónicos. El mercado de servicios de reclutamiento de pacientes para ensayos clínicos presenta, por tanto, un doble enfoque: participación global a gran escala para la Fase III y alcance hiperdirigido basado en datos para la Fase I. El monitoreo digital de seguridad y los dispositivos portátiles, permitidos bajo las recientes actualizaciones de ICH E6(R3), amplían aún más el alcance geográfico de los estudios tempranos mientras preservan la vigilancia.

Los modelos de inteligencia artificial de segunda generación ahora recomiendan redes de "micrositios" —grupos de dos a tres investigadores de alto rendimiento— en lugar de mapas de sitios amplios pero subutilizados. Este enfoque reduce las tasas de fracaso en la selección y aumenta la velocidad de inscripción hasta en un 20%, reforzando el retorno de inversión para los patrocinadores que operan en el extremo inicial del canal. La ejecución exitosa en ambos extremos del espectro ilustra cómo el mercado de servicios de reclutamiento de pacientes para ensayos clínicos equilibra el volumen con la precisión para acelerar los plazos de comercialización.

Por Área Terapéutica:

El Liderazgo de la Oncología Desafiado por el Crecimiento de las Enfermedades InfecciosasLa oncología capturó el 38,12% del tamaño del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025, reflejando una intensa actividad de desarrollo en tumores sólidos y neoplasias hematológicas. La competencia por pacientes en indicaciones destacadas ahora obliga a los patrocinadores a diferenciar los protocolos mediante calendarios de visitas reducidos y reembolsos de viaje. Los estudios de enfermedades infecciosas, impulsados por la financiación para la preparación ante pandemias, muestran una CAGR del 12,72% y amenazan con superar el crecimiento de la oncología en ciertas regiones. Los ensayos de vacunas aprovechan las clínicas comunitarias y las farmacias minoristas para acceder a grandes grupos de voluntarios sanos, mientras que los programas de resistencia antimicrobiana aprovechan las redes hospitalarias para una inscripción rápida.

Los proyectos de neurología utilizan criterios de valoración digitales y evaluaciones de tele-neurología para mitigar la escasez de investigadores, mientras que los estudios cardiovasculares implementan dispositivos portátiles para capturar biomarcadores en tiempo real. Dicho aprendizaje cruzado ha elevado las expectativas de velocidad de reclutamiento en todos los segmentos terapéuticos. En conjunto, estos cambios garantizan que el mercado de servicios de reclutamiento de pacientes para ensayos clínicos permanezca dinámico a medida que evolucionan las prioridades terapéuticas.

Por Tipo de Servicio:

El Reclutamiento Digital Transforma los Modelos TradicionalesLas ofertas digitales y en redes sociales aseguraron el 34,10% de los ingresos por tipo de servicio en 2025 y registran la CAGR más rápida del 10,63% hasta 2031. Las sofisticadas herramientas de segmentación de audiencia hacen coincidir los protocolos de ensayo con los intereses, comorbilidades y geografía de los pacientes con una precisión milimétrica, reduciendo el costo por paciente aleatorizado en porcentajes de dos dígitos. Las soluciones de base de datos de pacientes y viabilidad le siguen en escala, respaldadas por asociaciones con sistemas de salud que otorgan acceso desidentificado a más de 160 millones de registros en los Estados Unidos. Los algoritmos de identificación de sitios superponen métricas de rendimiento sobre datos epidemiológicos para sugerir combinaciones de sitios optimizadas, ajustando aún más los plazos.

Los servicios híbridos ahora agrupan la puntuación de elegibilidad, el consentimiento electrónico y la logística de visitas remotas, creando experiencias sin fricciones que elevan la retención. Esta convergencia difumina categorías antes discretas, posicionando las plataformas integradas como el motor de crecimiento del mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Por Canal de Reclutamiento:

Los Modelos Directos al Paciente Reconfiguran la Dinámica de la IndustriaLos canales directos al paciente representaron el 41,02% del tamaño del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025 y se prevé que avancen a una CAGR del 11,49%. Las plataformas sociales, los anuncios en medios de transmisión por streaming y los podcasts específicos de condiciones médicas están canalizando voluntarios autorreferidos a los portales de estudio a una escala sin precedentes. El reclutamiento liderado por el sitio del investigador sigue siendo vital para protocolos complejos que requieren relaciones clínicas profundas, pero las CRO están complementando el alcance tradicional con aplicaciones móviles que permiten a los participantes autoseleccionarse y programar visitas. Las alianzas con grupos de defensa de pacientes amplían aún más el alcance en comunidades de enfermedades raras, demostrando incrementos de inscripción de hasta el 30% en comparación con los modelos exclusivos de CRO. A medida que los reguladores respaldan los marcos descentralizados, el canal directo al paciente probablemente se consolidará como el canal principal dentro del mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Por Tipo de Patrocinador:

El Dominio Farmacéutico Impulsa la Inversión en InnovaciónLas organizaciones farmacéuticas y de biotecnología controlaron el 65,02% del gasto en 2025, reflejando sus amplios canales en etapa tardía y su disposición a externalizar funciones no esenciales. Más del 85% de los estudios activos reportan desafíos de inscripción, lo que lleva a los patrocinadores a destinar presupuesto incremental a aceleradores de reclutamiento basados en inteligencia artificial. Las empresas de dispositivos médicos, aunque menores en volumen, requieren redes especializadas de cirujanos y especialistas en procedimientos, impulsando la demanda de servicios de nicho. Los patrocinadores académicos adoptan tácticas comerciales a medida que las agencias de subvenciones imponen métricas de plazos más estrictas. La consolidación dentro de la Gran Farmacia amplifica el poder adquisitivo, reforzando los compromisos de volumen que impulsan al mercado de servicios de reclutamiento de pacientes para ensayos clínicos hacia economías de escala.

Análisis Geográfico

Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos en América del Norte

América del Norte retuvo el 44,12% de la cuota de mercado en 2025 gracias al liderazgo de la FDA, las densas redes de investigadores y la infraestructura de pagadores dispuesta a reembolsar terapéuticas innovadoras. Los presupuestos de inscripción están aumentando para compensar las altas tasas de fracaso en la selección, mientras que la presencia de 9.000 tiendas de Walgreens ofrece una primera línea conveniente para la captación localizada. Las nuevas directrices sobre diversidad imponen informes a nivel de sitio, lo que impulsa la demanda de análisis que predicen las brechas de inscripción demográfica antes del primer paciente incluido.

Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido del 9,44% a medida que China, Corea del Sur y Australia agilizan las aprobaciones e invierten en la modernización de sitios. Las plataformas descentralizadas prosperan en la región gracias a la fuerte penetración móvil; los proyectos piloto de telesalud rural en India reducen los desplazamientos de los participantes en un 60%, ampliando el acceso a poblaciones históricamente desatendidas. Los plazos de aprobación variables, que oscilan entre 2 meses en Australia y 8 meses en China, llevan a los reclutadores a elaborar manuales específicos por país que mantienen los estudios multirregionales dentro del cronograma.

Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos en EMEA y América del Sur

Europa sigue siendo un mercado maduro pero en evolución donde el cumplimiento del RGPD incrementa los costos de gestión de datos, pero los procesos centralizados de ética bajo el Reglamento de Ensayos Clínicos de la UE acortan las etapas de revisión inicial. Los patrocinadores navegan por sistemas de salud fragmentados involucrando a asociaciones paneuropeas de pacientes para difundir la conciencia sobre los estudios. Oriente Medio y África y América del Sur contribuyen con volúmenes modestos hoy en día, pero registran tasas de crecimiento de dos dígitos a medida que los pagadores, los ministerios de salud y los patrocinadores multinacionales cofinancian mejoras de infraestructura. En conjunto, estas tendencias regionales sostienen el impulso global en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Panorama Competitivo

El mercado exhibe una fragmentación moderada, con gigantes de las CRO, startups especializadas en tecnología de reclutamiento y agregadores de datos de salud. ICON ascendió al segundo lugar tras su adquisición de PRA Health Sciences por USD 12 mil millones en marzo de 2025, creando una potencia de 41.000 empleados con plataformas combinadas de ensayos descentralizados[3]ICON plc, "ICON Completa la Adquisición de PRA Health Sciences," iconplc.com. IQVIA mantiene el liderazgo general a través de su pila integrada de tecnología de datos y su cartera de I+D contratada de USD 31,5 mil millones.

Startups como Inato aseguran financiación de capital de riesgo para escalar herramientas de preselección por inteligencia artificial y de activación de sitios comunitarios, añadiendo presión competitiva que acelera los ciclos de adopción tecnológica. Las CRO tradicionales responden asociándose o fusionándose con proveedores de nicho: Labcorp se alió con Hawthorne Effect para la flebotomía remota, mientras que Suvoda se combinó con Greenphire para vincular el cumplimiento financiero con la tecnología de respuesta interactiva.

Las cadenas de farmacias minoristas entran en la contienda, aprovechando los datos longitudinales de medicamentos y sus ubicaciones ubicuas para operar micrositios, un movimiento que podría desplazar a las redes de investigadores más pequeñas. Mientras tanto, los especialistas en enfermedades raras defienden su territorio cultivando relaciones con grupos de defensa de pacientes que siguen siendo difíciles de replicar a escala. Estos vectores competitivos elevan colectivamente el umbral de innovación y sostienen el impulso en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

Líderes de la Industria de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos

IQVIA

ICON plc

Parexel International

Labcorp Drug Development

Syneos Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos

- IQVIA

- ICON

- Syneos Health

- Parexel International

- LabCorp

- BBK Worldwide

- Antidote Technologies

- AutoCruitment

- Elligo Health Research

- Worldwide Clinical Trials

- Biorasi

- Trialbee

- M&B Sciences

- TrialSpark

- Clara Health

- Verily Life Sciences

- Deep 6 AI

- PicnicHealth

- ClinicalConnection

- PatientWing

Desarrollos Recientes de la Industria en el Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos

- Marzo de 2025: ICON plc completó su adquisición de PRA Health Sciences por USD 12 mil millones, ampliando las capacidades de ensayos descentralizados e híbridos.

- Enero de 2025: Inato lanzó una herramienta de preselección por inteligencia artificial con una precisión del 95% y aseguró USD 20 millones para ampliar el acceso a 5.000 sitios comunitarios.

- Enero de 2025: Medable integró inteligencia artificial generativa en su plataforma Studio, automatizando la creación de eCOA y apoyando 300 estudios descentralizados.

- Enero de 2025: Suvoda y Greenphire se fusionaron para agilizar los pagos a pacientes y la gestión de suministros en una sola plataforma.

- Enero de 2025: Faro Health se asoció con Recursion para mejorar el diseño de protocolos impulsado por inteligencia artificial y la eficiencia del reclutamiento.

Mercado de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de reclutamiento de pacientes para ensayos clínicos como actividades de terceros basadas en honorarios que identifican, seleccionan, involucran, inscriben y retienen participantes humanos para estudios clínicos de intervención en nombre de patrocinadores biofarmacéuticos y organizaciones de investigación por contrato en todas las fases de los ensayos. Los esfuerzos van desde la minería de bases de datos y el alcance digital geolocalizado hasta la publicidad a nivel de sitio y la logística de viajes.

Exclusión del alcance: la gestión de sitios en el back-end, la gestión de datos y la logística general de suministros clínicos no están incluidas.

Descripción General de la Segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Sistema Nervioso Central

- Endocrino y Metabólico

- Enfermedades Infecciosas

- Otras Áreas Terapéuticas

- Por Tipo de Servicio

- Servicios de Base de Datos de Pacientes y Viabilidad

- Identificación y Participación de Sitios

- Reclutamiento Digital / en Redes Sociales

- Programas Comunitarios / de Alcance

- Servicios de Retención y Cumplimiento

- Por Canal de Reclutamiento

- Liderado por el Sitio del Investigador

- Liderado por CRO

- Directo al Paciente (en Línea / Móvil)

- Asociaciones con Grupos de Defensa de Pacientes

- Por Tipo de Patrocinador

- Empresas Farmacéuticas y de Biotecnología

- Empresas de Dispositivos Médicos

- Otros Tipos de Patrocinadores

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas semiestructuradas con investigadores, redes de coordinadores de estudios, proveedores de tecnología de reclutamiento y gerentes de precios de CRO en América del Norte, Europa y Asia-Pacífico. Las entrevistas aclararon los costos de inscripción del mundo real, las tasas de respuesta típicas en redes sociales y los obstáculos regulatorios regionales, lo que nos permitió validar las proporciones secundarias y ajustar los supuestos.

Investigación Documental

Comenzamos con indicadores públicos que se relacionan directamente con la demanda de inscripción, como los recuentos de ClinicalTrials.gov y el Registro de Ensayos Clínicos de la Unión Europea por fase, las aprobaciones de protocolos de la FDA de los Estados Unidos y la Agencia Europea de Medicamentos, y las estadísticas de diversidad de ensayos de las Instantáneas de Ensayos de Medicamentos de la FDA. Los organismos de la industria, incluidos PhRMA, TransCelerate y el Centro de Estudio del Desarrollo de Medicamentos de Tufts, proporcionaron promedios sobre las tasas de fracaso en la selección y los tiempos de ciclo. Los informes anuales 10-K, las presentaciones ante la Comisión de Bolsa y Valores y los materiales para inversores revelaron las proporciones de externalización de los patrocinadores y el gasto por sujeto inscrito, que agregamos dentro de las pantallas de D&B Hoovers y Dow Jones Factiva. Las revistas académicas en Contemporary Clinical Trials y JCO ofrecieron referencias revisadas por pares sobre tasas de abandono. Esta lista es ilustrativa; se consultaron muchas otras fuentes para verificaciones de datos y contexto.

Un segundo análisis capturó variables de apoyo, gastos nacionales en I+D (OCDE), penetración de internet y teléfonos inteligentes (Unión Internacional de Telecomunicaciones) y listas de membresía de grupos de defensa de pacientes para evaluar la escalabilidad del alcance digital en regiones clave.

Dimensionamiento del Mercado y Pronóstico

Una construcción coordinada de arriba hacia abajo comienza con los inicios anuales globales de ensayos de intervención, segmentados por fase y geografía, que luego se multiplican por los objetivos de inscripción medianos y las proporciones de fracaso en la selección observadas para derivar la demanda bruta de pacientes. Los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, muestreo de tarifas de proveedores y estimaciones de precio de venta promedio por canal × volumen para refinar los totales. Los indicadores clave del modelo incluyen: - recuento de ensayos registrados por fase, - costo promedio por paciente inscrito, - tasas de fracaso en la selección y abandono, - participación del alcance digital frente al liderado por sitio, y - crecimiento en la adopción de ensayos descentralizados/híbridos.

Las proyecciones a cinco años se basan en una regresión multivariante que vincula el gasto en inscripción con la expansión del canal, las puntuaciones de complejidad del protocolo y el alcance de la banda ancha, con superposiciones de escenarios validadas por nuestro panel de expertos. Los puntos de datos faltantes se completan utilizando análogos regionales y rangos de supuestos divulgados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente al gasto histórico, los ingresos públicos de los proveedores y los estudios de costos independientes antes de una revisión por parte de un analista senior. El conjunto de datos se actualiza anualmente; las actualizaciones a mitad de ciclo ocurren cuando eventos materiales, grandes adquisiciones, cambios regulatorios o cambios en las políticas pandémicas alteran la dinámica del mercado.

Por Qué la Línea de Base de Servicios de Reclutamiento de Pacientes para Ensayos Clínicos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de servicio, estructuras de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si las tarifas de retención se incluyen en los totales de reclutamiento, si los equipos de analistas ajustan por la inscripción interna de los patrocinadores y cómo las conversiones de divisas manejan los ensayos en múltiples sitios. Algunos proveedores también extrapolan cifras globales a partir de muestras limitadas de los Estados Unidos o aplican escenarios de crecimiento agresivos del canal, mientras que Mordor alinea los volúmenes con los recuentos verificados del registro de ensayos y verifica los precios de venta promedio con las cotizaciones actuales de los proveedores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,06 mil millones (2025) | ||

| USD 1,40 mil millones (2025) | Consultora Global A | Incluye tareas auxiliares de gestión de sitios y utiliza un precio de venta promedio combinado sin ponderación por fase |

| USD 0,91 mil millones (2023) | Asociación de la Industria B | Año base más antiguo y excluye el gasto en reclutamiento exclusivamente digital |

| USD 10,19 mil millones (2025) | Revista Especializada C | Agrega servicios de apoyo clínico más amplios y aplica valores de contratos principales sin ajuste por fracaso en la selección |

La comparación muestra que cuando se eliminan la expansión del alcance o las líneas de base desactualizadas, la selección disciplinada de variables y la actualización anual de Mordor proporcionan un punto de partida equilibrado y transparente para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de reclutamiento de pacientes para ensayos clínicos?

El mercado se sitúa en USD 1,14 mil millones en 2026 y se proyecta que alcance USD 1,66 mil millones en 2031, reflejando una CAGR del 7,78% durante 2026-2031.

¿Qué fase del desarrollo clínico representa el mayor gasto en reclutamiento de pacientes?

Los ensayos de Fase III lideran, representando el 45,74% de la participación del mercado de servicios de reclutamiento de pacientes para ensayos clínicos en 2025.

¿Por qué los requisitos de diversidad están configurando las estrategias de reclutamiento?

La guía de la FDA ahora obliga a los patrocinadores a presentar objetivos de inscripción demográfica, impulsando la demanda de métodos de alcance que involucren a grupos subrepresentados y fomentando el crecimiento en el mercado de servicios de reclutamiento de pacientes para ensayos clínicos.

¿Cómo está mejorando la inteligencia artificial los plazos de reclutamiento?

El análisis predictivo puede reducir los ciclos de inscripción en un 10-15% e identificar los sitios de investigadores óptimos, lo que se traduce en ahorros de seis meses en los calendarios de desarrollo general.

¿Qué región geográfica está creciendo más rápido?

Asia-Pacífico muestra la CAGR más alta del 9,44%, impulsada por la agilización de las aprobaciones y la sólida inversión en infraestructura de ensayos descentralizados.

¿Qué movimientos competitivos están reconfigurando el mercado?

Las grandes CRO están adquiriendo innovadores tecnológicos, como lo ejemplifica la adquisición de PRA Health Sciences por parte de ICON por USD 12 mil millones, mientras que las farmacias minoristas y las startups de inteligencia artificial están entrando para diversificar los modelos de servicio.

Última actualización de la página el: