Tamaño y Participación del Mercado de Inteligencia Clínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.25% CAGR |

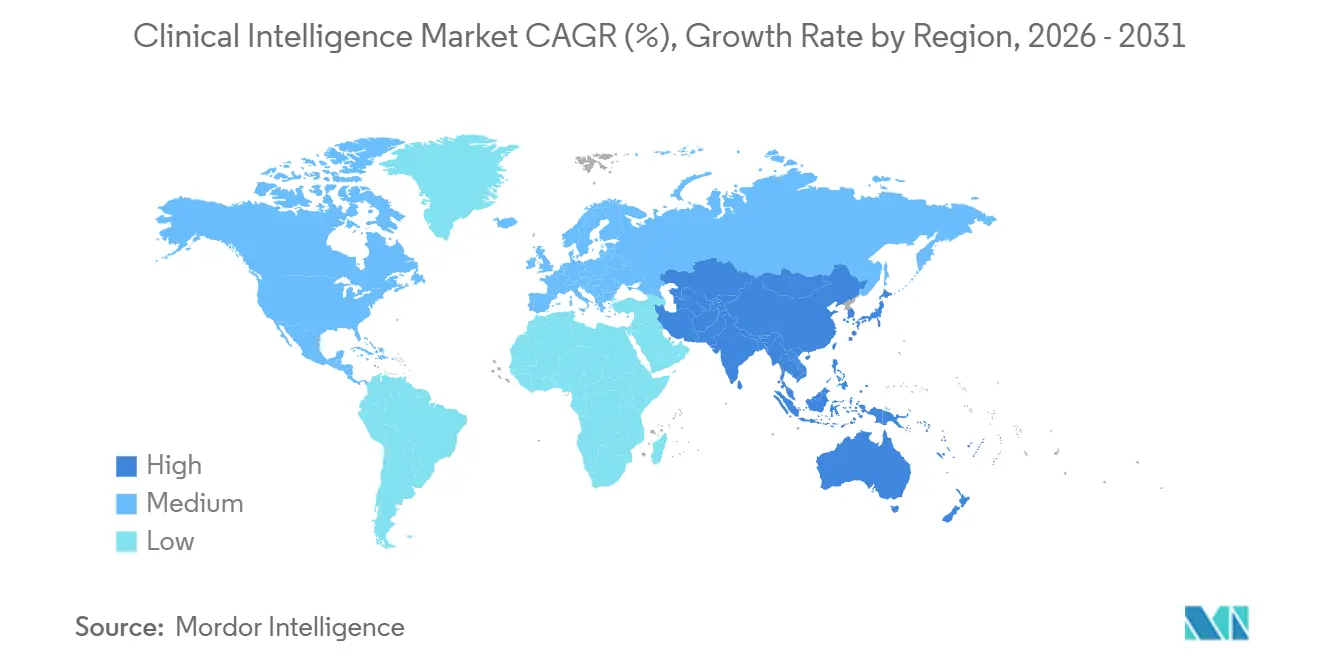

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

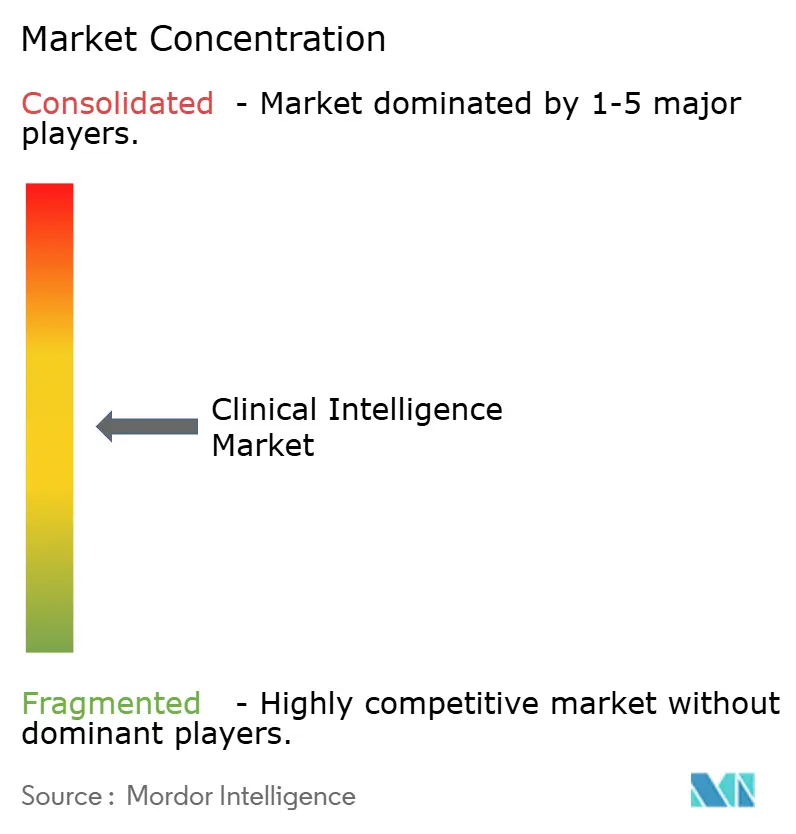

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Clínica por Mordor Intelligence

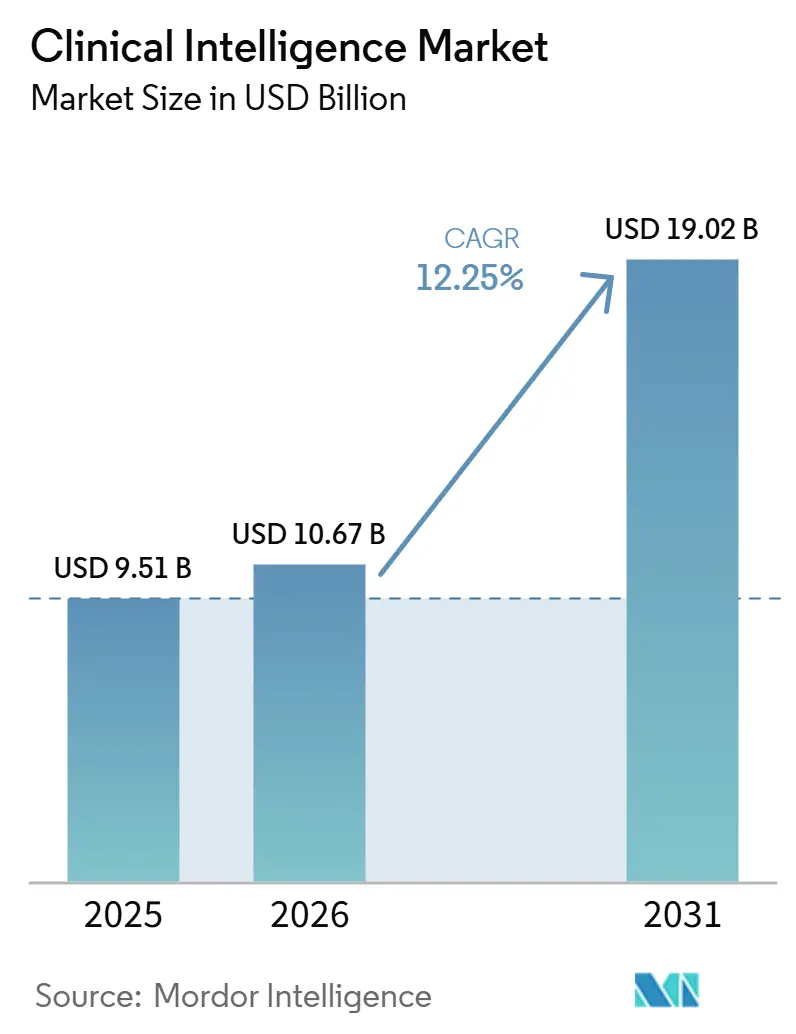

Se proyecta que el tamaño del Mercado de Inteligencia Clínica se expanda desde 9,51 mil millones de USD en 2025 y 10,67 mil millones de USD en 2026 hasta 19,02 mil millones de USD en 2031, registrando una CAGR del 12,25% entre 2026 y 2031.

El mercado de inteligencia clínica se está expandiendo porque los sistemas de salud ahora utilizan los datos clínicos como una herramienta operativa vinculada al rendimiento contractual, los objetivos de calidad y el control de costos a nivel de episodio, en lugar de tratarlos únicamente como un registro de cumplimiento. La combinación cada vez más amplia de flujos de datos de reclamaciones de registros médicos electrónicos y datos de determinantes sociales ha reducido las barreras de ingesta de datos y ha ampliado el conjunto de casos de uso en la gestión de la variación asistencial, la prescripción guiada por farmacogenómica, la coincidencia de ensayos clínicos y la estratificación del riesgo poblacional en tiempo real. El mercado de inteligencia clínica también refleja un vínculo más sólido entre la contratación de atención basada en valor y la actuación en flujos de trabajo habilitada por IA, lo que está impulsando la demanda hacia plataformas capaces de convertir datos históricos y en tiempo real en decisiones durante la prestación activa de atención. El software y la entrega en la nube siguen siendo el pilar de la base de ingresos actual, pero el mercado de inteligencia clínica se está volviendo más competitivo a medida que los proveedores de registros médicos electrónicos, los especialistas en análisis y las plataformas vinculadas a la nube pugnan por la proximidad de datos, los precios modulares y una integración más sólida en los flujos de trabajo, mientras que las brechas de interoperabilidad, las exigencias de validación de la IA y los ciclos de compra más lentos de los proveedores continúan limitando la conversión a corto plazo.

Conclusiones Clave del Informe

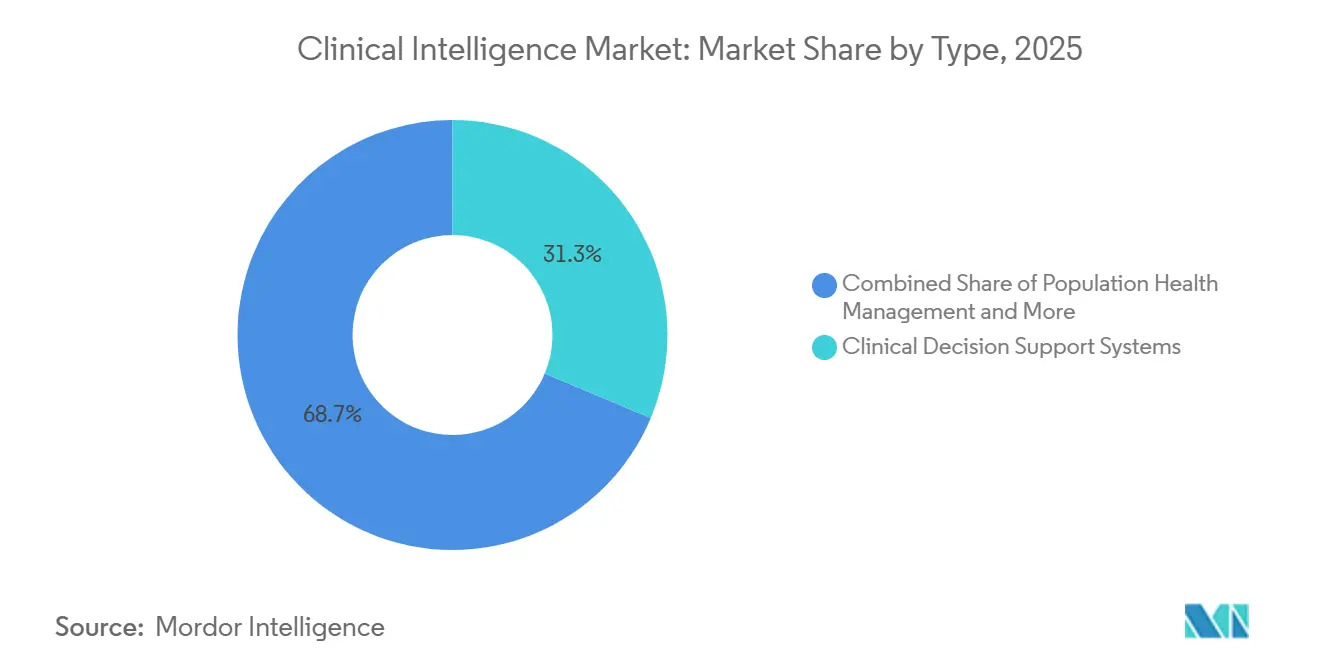

- Por tipo, los Sistemas de Apoyo a la Decisión Clínica representaron el 31,31% de los ingresos en 2025, mientras que se prevé que la Gestión del Rendimiento Retrospectivo y el Análisis Predictivo se expanda a una CAGR del 15,38% hasta 2031.

- Por componente, el Software representó el 56,24% de los ingresos en 2025, mientras que se proyecta que los Servicios registren la CAGR más alta del 16,52% hasta 2031.

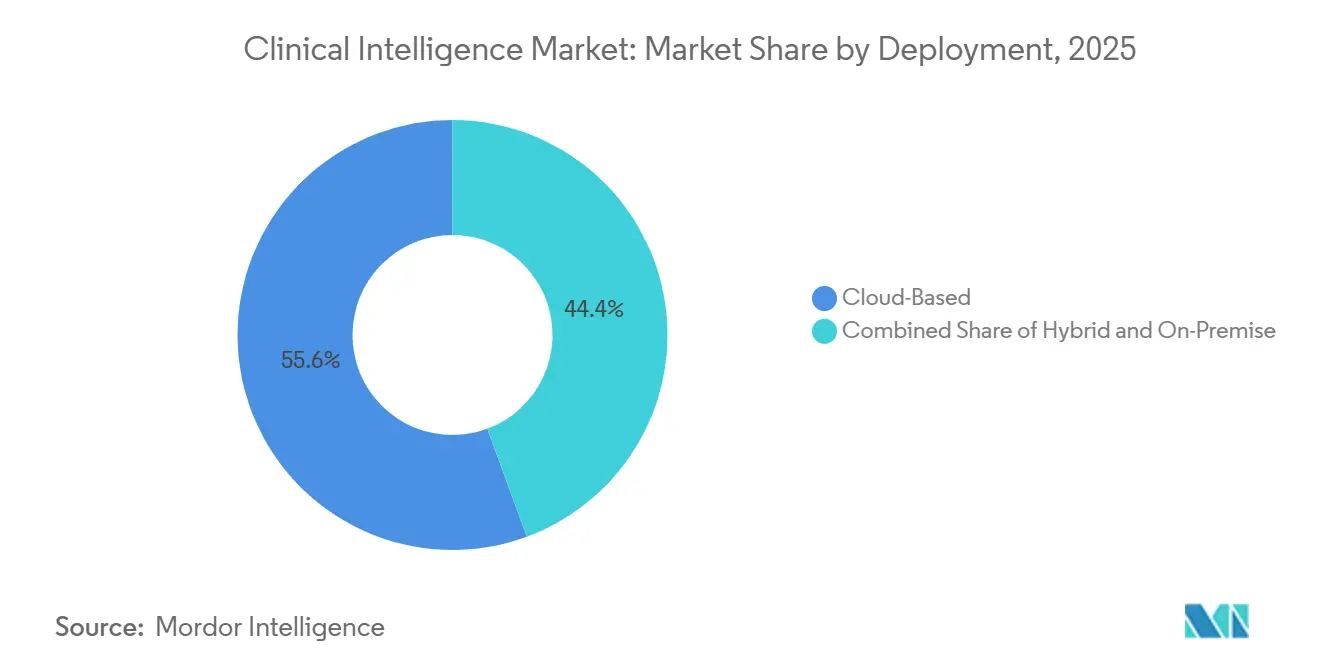

- Por implementación, la entrega Basada en la Nube representó el 55,64% de los ingresos en 2025, mientras que se espera que la implementación Híbrida crezca más rápido con una CAGR del 16,62% hasta 2031.

- Por usuario final, los Hospitales captaron el 48,26% de los ingresos en 2025, mientras que se prevé que los Proveedores de Salud se expandan a una CAGR del 15,95% hasta 2031.

- Por geografía, América del Norte representó el 43,61% de la participación del tamaño del mercado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inteligencia Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Registros Médicos Electrónicos, Reclamaciones y Lagos de Datos Clínicos | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición del Reporte Retrospectivo a la Actuación Clínica en Tiempo Real | +2.5% | América del Norte, Europa Occidental, núcleo de APAC | Mediano plazo (2-4 años) |

| Adopción de Copilotos de IA en la Orquestación de Flujos de Trabajo Clínicos | +2.2% | América del Norte, APAC emergente | Corto plazo (≤ 2 años) |

| La Contratación de Atención Basada en Valor Requiere una Reducción Medible de la Variación Asistencial | +1.8% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de Contenido en Farmacogenómica y Medicina de Precisión | +1.2% | América del Norte, Oriente Medio, APAC emergente | Largo plazo (≥ 4 años) |

| Fusión de Datos entre Empresas para la Coincidencia de Ensayos Clínicos y la Generación de Evidencia | +1.0% | América del Norte, red de investigación de la UE, sitios de ensayos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Registros Médicos Electrónicos, Reclamaciones y Lagos de Datos Clínicos

El mercado de inteligencia clínica está obteniendo respaldo estructural de una base de datos clínicos más amplia y distribuida que ahora se extiende a través de sistemas de registros médicos electrónicos, entornos de reclamaciones e insumos de determinantes sociales. La adopción de registros médicos electrónicos alcanzó el 83% en los estados miembros de la UE en 2024, lo que apunta a un conjunto mucho más denso de datos longitudinales de pacientes para el análisis y el desarrollo de modelos a escala institucional[1]Comisión Europea / Euronews, "E-santé en Europe, Accès Aux Dossiers Médicaux Et Maîtrise Du Numérique, Qui En Tête," Euronews, euronews.com. El cambio más importante es que los sistemas de salud están construyendo capas de análisis federadas que les permiten entrenar modelos y ejecutar inferencias sin mover registros sin procesar a través de los límites institucionales. Ese cambio reduce la disyuntiva entre velocidad y privacidad, porque las organizaciones pueden acortar el camino desde la generación de datos hasta la acción clínica mientras permanecen dentro de los marcos normativos de HIPAA y GDPR. El mercado de inteligencia clínica favorece, por tanto, a los proveedores que pueden gestionar estructuras de datos distribuidas a través de múltiples fuentes, porque esas plataformas están mejor posicionadas que las herramientas de ingesta de instancia única para respaldar contratos más grandes y casos de uso más amplios.

Transición del Reporte Retrospectivo a la Actuación Clínica en Tiempo Real

El mercado de inteligencia clínica está alejándose de las herramientas de reporte retrospectivo diseñadas para la revisión administrativa y avanzando hacia sistemas en tiempo real que pueden influir en las decisiones durante el propio encuentro clínico. El CMS informó que el programa BPCI Advanced redujo los pagos por episodio en 1.014 USD respecto a la línea de base, con episodios quirúrgicos que mostraron reducciones de 1.694 USD por episodio, lo que da a los proveedores una razón medible para adoptar herramientas que actúen antes de que la variación se convierta en fuga de costos[2]Centros de Servicios de Medicare y Medicaid, "Evaluación BPCI Advanced, Sexto Informe Anual," Centro de Innovación de CMS, cms.gov. Esto también está cambiando quién compra estas plataformas, porque la adquisición está pasando de los equipos de calidad hacia los líderes financieros y los equipos de contratos basados en valor que buscan ahorros visibles durante las ventanas de rendimiento activo. Eso eleva el umbral de evidencia para el mercado de inteligencia clínica, ya que los paneles de control amplios sin resolución a nivel de encuentro son menos útiles en contratos donde el momento oportuno importa. El resultado es una preferencia más sólida por plataformas que conecten los patrones históricos de atención con la orientación inmediata del flujo de trabajo, especialmente en sistemas expuestos a presiones de pago por paquete y atención responsable.

Adopción de Copilotos de IA en la Orquestación de Flujos de Trabajo Clínicos

El mercado de inteligencia clínica también está siendo impulsado hacia adelante por la documentación ambiental con IA y las herramientas de flujo de trabajo basadas en agentes que sitúan la orientación dentro del flujo de trabajo del clínico en lugar de fuera de él. Microsoft puso a disposición general el Servicio de Agente de Salud en Copilot Studio en 2025, con respuestas de IA generativa fundamentadas vinculadas a fuentes clínicas de confianza e historial del paciente dentro de flujos de trabajo vinculados a registros médicos electrónicos. Epic lanzó Curiosity en septiembre de 2025 y lo entrenó con más de 100 mil millones de eventos médicos de pacientes en Cosmos, con capacidades que incluyen la estimación del riesgo de enfermedades, la duración de la estancia y los resultados del tratamiento, mientras que el acceso al laboratorio virtual se abrió a los investigadores a partir de febrero de 2026. Estos movimientos acortan el ciclo de retroalimentación entre la generación de evidencia y el uso a pie de cama, lo cual es importante para el mercado de inteligencia clínica porque los clínicos pueden aceptar o anular las recomendaciones durante el mismo encuentro. Los proveedores que aún dependen de entornos de análisis desconectados enfrentan un riesgo creciente de desplazamiento, incluso cuando sus modelos subyacentes son técnicamente sólidos, porque la adecuación al flujo de trabajo ahora importa tanto como la profundidad analítica.

La Contratación de Atención Basada en Valor Requiere una Reducción Medible de la Variación Asistencial

El mercado de inteligencia clínica se está volviendo más difícil de tratar como software discrecional porque los contratos basados en valor ahora sitúan la variación asistencial medible y el rendimiento financiero dentro del mismo marco operativo. Diversas fuentes señalaron evidencia basada en reclamaciones que muestra cohortes de especialidades con reducciones de hasta 20.000 USD por episodio y poblaciones con enfermedades crónicas con costos por miembro por mes 1.900 USD más bajos en relación con los puntos de referencia, lo que explica por qué los compradores empresariales están dispuestos a financiar plataformas vinculadas a la mejora del rendimiento. También se citó el análisis de CitiusTech en más de 6.600 pacientes, donde el 3% de los casos eran verdaderos valores atípicos clínicos asociados con costos un 700% más altos que las poblaciones dentro del rango, lo que muestra cómo un pequeño conjunto de casos puede impulsar una gran parte del desperdicio. Esa concentración de costos respalda el mercado de inteligencia clínica porque el argumento económico se vuelve más claro cuando las plataformas pueden identificar la pequeña cohorte donde la intervención tiene el mayor rendimiento. También está ampliando la demanda más allá de los grandes sistemas hospitalarios, ya que los grupos de especialistas que ingresan a acuerdos capitados y de riesgo a la baja ahora necesitan la misma visibilidad sobre la variación, la utilización y el momento de la intervención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fricción de Interoperabilidad en Pilas Clínicas de Múltiples Proveedores | -1.5% | Global, más grave en mercados de proveedores fragmentados | Mediano plazo (2-4 años) |

| Carga de Validación para Recomendaciones Clínicas Habilitadas por IA | -1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fatiga por Alertas en el Flujo de Trabajo y Baja Confianza de los Médicos en las Puntuaciones de Caja Negra | -0.8% | Global | Corto plazo (≤ 2 años) |

| Compresión Presupuestaria y Largos Ciclos de Ventas en Organizaciones Proveedoras | -0.7% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fricción de Interoperabilidad en Pilas Clínicas de Múltiples Proveedores

El mercado de inteligencia clínica aún enfrenta una barrera de ejecución importante porque la desalineación semántica entre los sistemas de datos clínicos de registros médicos electrónicos, reclamaciones, imágenes y otros hace que la implementación sea más lenta y costosa de lo que muchos proveedores sugieren. Una revisión sistemática de 2025 en Frontiers in Health Services encontró que la adopción desigual de HL7 FHIR, SNOMED CT y LOINC, junto con las brechas en la estandarización de API, continúa creando ineficiencias en el flujo de trabajo y retrasos en la toma de decisiones. La carga de integración de múltiples registros médicos electrónicos entre Epic, Oracle Health y athenahealth, donde cada fuente adicional amplía el número de ramas de manejo de datos y aumenta el esfuerzo de implementación. Los esfuerzos de gobernanza como TEFCA en los Estados Unidos y el Espacio Europeo de Datos de Salud en Europa mejoran las reglas de confianza y acceso. Sin embargo, no resuelven completamente las diferencias semánticas dentro de las implementaciones FHIR específicas de cada proveedor. Esto significa que el mercado de inteligencia clínica sigue siendo más accesible para los grandes proveedores con profundidad de ingeniería interna. Al mismo tiempo, los sistemas de tamaño mediano enfrentan un tiempo más largo para obtener valor y un retorno realizado más bajo sobre la inversión en plataformas.

Carga de Validación para Recomendaciones Clínicas Habilitadas por IA

El mercado de inteligencia clínica también enfrenta ciclos de compra más lentos porque los proveedores y los fabricantes aún operan en un entorno de validación y cumplimiento incierto para el soporte clínico habilitado por IA. La FDA revisó su guía de CDSS en enero de 2026, y la actualización aclaró algunos umbrales de clasificación de dispositivos mientras dejaba los caminos regulatorios específicos para la IA materialmente indefinidos. Un estudio de 2025 del Journal of Medical Internet Research encontró una dependencia relativa media de la IA de solo el 10,04% entre los médicos incluso cuando el soporte de IA mejoró la precisión, lo que muestra que los problemas de confianza no se resuelven únicamente con un mejor rendimiento del modelo. Como resultado, los proveedores en el mercado de inteligencia clínica deben dedicar más tiempo a los programas de validación, el rediseño de interfaces y los controles de gobernanza antes de que las implementaciones puedan escalar dentro de los entornos clínicos. Esta carga favorece a los grandes actores establecidos con recursos regulatorios, de calidad e implementación, mientras que los competidores más pequeños asumen un mayor riesgo de ejecución y ciclos de conversión de ingresos más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Análisis Retrospectivo Disrumpe el Statu Quo Liderado por CDSS

Los Sistemas de Apoyo a la Decisión Clínica representaron el 31,31% de la participación del mercado de inteligencia clínica en 2025, lo que los convierte en el segmento de tipo más grande en la combinación de ingresos actual. Esa posición refleja la profunda integración en el flujo de trabajo de los registros médicos electrónicos y los requisitos de prescripción basada en evidencia impulsados por los pagadores que hacen que los CDSS sean difíciles de evitar para los hospitales. En el mercado de inteligencia clínica, las herramientas CDSS integradas dentro de los entornos de Epic y Oracle Health se benefician de la proximidad directa de los datos porque las recomendaciones pueden generarse a partir de eventos clínicos en el punto de entrada en lugar de después de un retraso en la transferencia de datos. La Gestión de Salud Poblacional sigue siendo el segundo segmento de tipo más grande porque las organizaciones que asumen riesgos aún necesitan visibilidad del panel de pacientes, aunque los flujos de datos fragmentados entre pagadores continúan limitando el valor total de estas herramientas en algunos mercados. Los Sistemas de Mejora de la Calidad y Medición del Rendimiento también están ganando terreno donde los registros nacionales de calidad y los marcos de reembolso basados en resultados requieren una mayor disciplina en los informes, especialmente en los sistemas europeos.

La Gestión del Rendimiento Retrospectivo y el Análisis Predictivo es el segmento de tipo de más rápido crecimiento, con una CAGR del 15,38% de 2026 a 2031, y ese ritmo está muy por encima del mercado de inteligencia clínica en general. Este crecimiento refleja la demanda de los proveedores que necesitan conectar la variación histórica de la atención con pronósticos prospectivos de costos y resultados dentro de contratos activos basados en valor. Un estudio de npj Digital Medicine de 2026 mostró que los sistemas automatizados de recomendación farmacogenómica pueden producir resultados basados en evidencia con una velocidad y consistencia que los procesos de revisión manual no pueden igualar. Eso importa para la industria de inteligencia clínica porque las herramientas de análisis retrospectivo ya no están confinadas a la revisión posterior a los hechos y se están construyendo cada vez más para alimentar el soporte de decisiones en tiempo real. La frontera práctica entre la inteligencia retrospectiva y la de nivel de encuentro se está estrechando, lo que significa que los compradores en el mercado de inteligencia clínica están comparando estas plataformas más directamente con las herramientas CDSS de lo que lo hacían en ciclos de adquisición anteriores.

Por Componente: Los Servicios Emergen como la Capa de Entrega de Alto Valor

El Software representó el 56,24% de los ingresos en 2025, lo que lo mantuvo como el componente líder en el mercado de inteligencia clínica. Los proveedores han continuado dirigiendo el gasto hacia plataformas que combinan la ingesta de datos, la gobernanza, el análisis y la ejecución de IA en un solo entorno en lugar de ensamblar herramientas desconectadas. Ese liderazgo en ingresos se refuerza mediante estrategias de licencias por suscripción y agrupación que vinculan las aplicaciones a la infraestructura de datos central, lo que profundiza la dependencia del flujo de trabajo con el tiempo. El Hardware ahora representa una porción menor del gasto porque más cargas de trabajo se están trasladando hacia entornos en la nube, aunque la computación de alto rendimiento sigue siendo importante en entornos seleccionados de genómica e imágenes donde el procesamiento local y la residencia de datos siguen siendo importantes. Esta estructura muestra que el mercado de inteligencia clínica aún monetiza principalmente a través de plataformas, incluso cuando la profundidad de implementación se convierte en una parte más importante del valor para el cliente.

Los Servicios son el componente de más rápido crecimiento, con una CAGR del 16,52% de 2026 a 2031, porque muchas organizaciones pueden comprar software pero aún carecen de la preparación operativa necesaria para extraer valor de él. Existe una amplia brecha en la capacidad de ciencia de datos, la capacidad de rediseño de flujos de trabajo y el soporte de análisis gestionado en todo el panorama de proveedores. También se hizo referencia al compromiso de inversión en IA de 1.500 millones de USD de UnitedHealth Group para 2026 como señal de que los grandes actores integrados pueden internalizar capacidades que los sistemas más pequeños aún necesitan obtener de socios externos. En la industria de inteligencia clínica, el trabajo de servicios vinculado a la integración de farmacogenómica, la gobernanza de datos de múltiples fuentes y la incorporación en flujos de trabajo tiene un mayor valor estratégico que la configuración de informes heredados. Por eso el mercado de inteligencia clínica está viendo emerger una capa de servicios más sólida en torno a la implementación, la optimización y la gestión del cambio, en lugar de en torno a la simple implementación técnica.

Por Implementación: Las Arquitecturas Híbridas Superan las Implementaciones de Nube Pura

La implementación basada en la nube representó el 55,64% de los ingresos en 2025, lo que la convirtió en el modelo de entrega dominante en el mercado de inteligencia clínica. Los sistemas de salud han aceptado cada vez más entornos en la nube alojados regionalmente y conformes con HIPAA porque eliminan los ciclos de actualización en sitio y reducen la carga interna de TI. La mayor concentración de adopción de la nube sigue estando en América del Norte y Europa Occidental, donde los grandes ecosistemas de proveedores de Microsoft Azure Health, AWS HealthLake y Google Vertex AI Healthcare ya han madurado. Las implementaciones en sitio persisten en entornos con restricciones estrictas de residencia de datos o reglas de red pública. Esto significa que el mercado de inteligencia clínica no se está moviendo hacia un modelo de nube uniforme, incluso si la nube sigue siendo la mayor base de ingresos hoy en día.

La implementación híbrida es la categoría de más rápido crecimiento, con una CAGR del 16,62% de 2026 a 2031, porque muchos compradores ahora quieren que los datos sensibles de los pacientes permanezcan en una infraestructura local o soberana mientras siguen utilizando herramientas de IA vinculadas a la nube para cargas de trabajo desidentificadas. La Estrategia Nacional de IA y Datos de Salud de Francia, publicada en julio de 2025, respaldó explícitamente el alojamiento soberano de IA y la no transferencia de datos fuera de las fronteras de la UE, lo que crea un sesgo de adquisición hacia configuraciones híbridas. El Espacio Europeo de Datos de Salud entró en vigor en marzo de 2025 y reforzó los requisitos de interoperabilidad transfronteriza mientras preservaba los estándares nacionales de residencia de datos[3]Ministerio de Salud de Francia / Health Data Hub, "Publication de la Stratégie Nationale sur l'Intelligence Artificielle et les Données de Santé," Health Data Hub, health-data-hub.fr. En el mercado de inteligencia clínica, esta combinación de control jurisdiccional y flexibilidad analítica se está convirtiendo en una respuesta práctica para los proveedores europeos que necesitan certeza tanto en las capas de almacenamiento como de inferencia de IA. El segmento está, por tanto, creciendo más rápido que la nube pura, aunque la nube sigue teniendo la mayor base instalada.

Por Usuario Final: Los Proveedores de Salud Escalan Más Rápido a Medida que se Expanden los Contratos de Riesgo

Los Hospitales captaron el 48,26% de los ingresos en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de inteligencia clínica. Su liderazgo proviene de un mayor poder adquisitivo, una mayor exposición a los mandatos de reporte de calidad y la presencia de poblaciones complejas con múltiples morbilidades que generan mayores retornos sobre la inversión en análisis. Los hospitales también utilizan estas plataformas en múltiples funciones, incluida la gestión de la variación asistencial, la predicción de la duración de la estancia, las alertas de sepsis y la automatización de la documentación quirúrgica, lo que eleva los valores promedio de los contratos y profundiza el arraigo de los proveedores. Las Farmacias siguen siendo un grupo de usuarios más pequeño pero en crecimiento, especialmente a medida que el contenido de farmacogenómica se expande y las herramientas de inteligencia clínica se acercan a las decisiones de medicación y los flujos de trabajo de dispensación. El lanzamiento en mayo de 2026 de FoundationOne PGx de Foundation Medicine con Fulgent Genetics, que cubre genes accionables como CYP2C19, CYP2D6, DPYD y UGT1A1 para la prescripción en oncología, muestra cómo la medicina de precisión está ampliando el límite de la demanda en torno a la inteligencia relacionada con la medicación.

Los Proveedores de Salud son la categoría de usuarios finales de más rápido crecimiento, con una CAGR del 15,95% de 2026 a 2031, lo que muestra que el crecimiento en el mercado de inteligencia clínica se está extendiendo ahora más allá de los grandes sistemas hospitalarios empresariales. Este cambio hacia los programas de Medicare Advantage y los programas comerciales basados en valor que trasladan el riesgo a la baja hacia grupos de médicos y otras organizaciones proveedoras que anteriormente tenían menos necesidad de análisis avanzados. También se citó el lanzamiento en julio de 2025 de Wellsheet de un Copiloto de IA multidisciplinario que redujo el tiempo de documentación en un 50%, lo que ilustra cómo los puntos de entrada de los productos se están moviendo hacia la automatización del flujo de trabajo a nivel de encuentro para entornos no hospitalarios. Esto amplía el número de cuentas objetivo en el mercado de inteligencia clínica, aunque los ingresos por cuenta pueden ser más bajos que en los grandes contratos hospitalarios. La combinación de usuarios finales está, por tanto, evolucionando hacia un modelo de mayor volumen en el que más organizaciones proveedoras adoptan capacidades modulares vinculadas directamente a la prestación diaria de atención y el rendimiento contractual.

Análisis Geográfico

América del Norte representó el 43,61% de la participación del mercado de inteligencia clínica en 2025, lo que la convirtió en el mayor contribuyente regional a los ingresos. La región se beneficia de una densa infraestructura de atención basada en valor, una base madura de registros médicos electrónicos y una inversión tecnológica concentrada por parte de los sistemas de salud integrados. Los Estados Unidos siguen siendo el mayor mercado nacional porque los modelos de pago del CMS imponen consecuencias financieras directas sobre la variación asistencial no gestionada y crean una demanda clara de soporte clínico en tiempo real a nivel de encuentro. Oracle declaró en marzo de 2026 que su Agente de IA Clínica de Oracle Health había generado ahorros de más de 200.000 horas de médicos en implementaciones en los Estados Unidos, y AtlantiCare informó una reducción del 41% en el tiempo de documentación, lo que proporciona a los compradores un punto de referencia tangible del flujo de trabajo al evaluar el mercado de inteligencia clínica. Canadá y México añaden demanda incremental, con los sistemas provinciales canadienses utilizando análisis predictivos para gestionar el retraso en cirugías electivas y la presión en la atención a largo plazo vinculada al envejecimiento demográfico.

Europa es el segundo bloque regional más grande en el mercado de inteligencia clínica, y Alemania y el Reino Unido destacan como los polos de crecimiento más importantes dentro de la región. La estrategia GEMEINSAM DIGITAL 2026 de Alemania, publicada en febrero de 2026, tiene como objetivo la documentación clínica asistida por IA en más del 70% de los establecimientos de salud y atención para 2028 y pretende aumentar los usuarios activos de registros electrónicos de pacientes de 4 millones a 20 millones para 2030. La estrategia nacional de julio de 2025 de Francia sobre IA y datos de salud identificó la documentación clínica automatizada como el caso de uso de IA de mayor prioridad a corto plazo y la vinculó al alojamiento soberano de datos y a la preparación para el Espacio Europeo de Datos de Salud. El Reino Unido está acelerando la sustitución de los sistemas de análisis heredados a través de las exigencias de interoperabilidad del NHS, mientras que Italia y España siguen siendo mercados de nivel medio donde los programas de digitalización pública están creando una demanda temprana de herramientas de gestión de salud poblacional y comparación de referencia.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de inteligencia clínica, con una CAGR del 16,15% de 2026 a 2031. La digitalización sanitaria liderada por los gobiernos de China, India, Corea del Sur, Australia y Japón está construyendo una base más sólida para la adopción de análisis y la automatización de flujos de trabajo. La Misión Nacional de Salud Digital de India está ampliando el entorno direccionable para las herramientas de salud poblacional mediante la estandarización de los identificadores de salud y el fortalecimiento de la base de datos para las intervenciones de salud comunitaria vinculadas a la IA. La inversión en hospitales conectados de Corea del Sur y el envejecimiento de la población de Japón están respaldando la demanda de herramientas predictivas en la gestión de enfermedades crónicas y el cuidado de personas mayores. En Oriente Medio y África, los estados del Golfo lideran la adopción, y Oracle, Cleveland Clinic y G42 anunciaron una asociación estratégica en mayo de 2025 para lanzar una plataforma global de prestación de atención médica basada en IA centrada en los Emiratos Árabes Unidos, lo que muestra que el mercado de inteligencia clínica también se está tratando como una capacidad soberana en la región. América del Sur sigue siendo un contribuyente más pequeño pero en crecimiento, con Brasil y Argentina pasando de la construcción de registros médicos electrónicos hacia la gestión de la atención liderada por análisis a través de sistemas hospitalarios y redes de planes de salud privados en expansión.

Panorama Competitivo

El mercado de inteligencia clínica está moderadamente concentrado, con grandes proveedores integrados como Epic Systems, Oracle Health, IQVIA Holdings y Optum compitiendo junto a especialistas como Health Catalyst, Veradigm e InterSystems por contratos con proveedores empresariales. Una fuente importante de ventaja proviene de la proximidad de los datos, porque los proveedores que operan dentro del flujo de trabajo de los registros médicos electrónicos pueden acumular datos de entrenamiento más ricos y retroalimentar las recomendaciones en la prestación de atención con menos fricción. Esta dinámica está reforzando la consolidación en el mercado de inteligencia clínica, ya que las herramientas de inteligencia integradas pueden extender los contratos de sistemas centrales existentes hacia categorías de análisis adyacentes. Curiosity de Epic, lanzado en septiembre de 2025, ilustra este enfoque a través de una capa de inteligencia médica construida sobre el entorno de datos Cosmos y entrenada con más de 100 mil millones de eventos médicos de pacientes. Oracle está siguiendo un camino similar, y su actualización de marzo de 2026 sobre el Agente de IA Clínica mostró que la automatización del flujo de trabajo y los ahorros en documentación se están utilizando como puntos de prueba competitivos en entornos de proveedores activos.

Los proveedores de segundo nivel en el mercado de inteligencia clínica están respondiendo centrándose en el middleware de interoperabilidad, los activos de datos especializados y los modelos de implementación con gran peso en servicios que reducen la carga de integración para los proveedores. CitiusTech e InterSystems como ejemplos de empresas que están ganando terreno donde los compradores operan en entornos heterogéneos de registros médicos electrónicos y necesitan un manejo de datos más fluido entre sistemas. La presentación de IQVIA.ai por parte de IQVIA en marzo de 2026 también muestra cómo el campo se está moviendo hacia agentes de IA orquestados que pueden conectar dominios de datos clínicos, comerciales y del mundo real dentro de un flujo de trabajo unificado. Su colaboración de diciembre de 2025 con AWS indica además que la alineación de infraestructura se está convirtiendo en parte del modelo competitivo en lugar de una elección técnica de back-end.

La oportunidad de espacio en blanco en el mercado de inteligencia clínica está emergiendo en torno al análisis de equidad en salud, y las plataformas actuales aún proporcionan informes limitados estratificados por raza e ingresos a pesar de la creciente atención regulatoria. La base de cuentas objetivo también se está moviendo hacia abajo en dirección a las organizaciones proveedoras de salud, porque la entrega vinculada a la nube y el diseño modular de productos hacen que los grupos más pequeños que asumen riesgos sean más viables comercialmente. Esto está ampliando el campo de implementaciones potenciales, incluso cuando cambia los precios y el empaquetado alejándose de los grandes movimientos empresariales únicos. La alineación regulatoria con la guía de CDSS de la FDA y la Ley de IA de la UE también está pasando de ser un argumento de venta a un requisito básico de calificación, lo que eleva la barrera de entrada para los competidores más pequeños. En conjunto, estos patrones sugieren que el mercado de inteligencia clínica seguirá siendo competitivo, pero la ventaja dependerá cada vez más de la integración en el flujo de trabajo, la profundidad de implementación y la preparación regulatoria, en lugar de las afirmaciones analíticas por sí solas.

Líderes de la Industria de Inteligencia Clínica

Oracle Corporation

IQVIA Holdings Inc.

Epic Systems Corporation

UnitedHealth Group Incorporated

GE HealthCare Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Oracle Health se asocia con Theator para integrar análisis de video quirúrgico impulsado por IA y documentación automatizada en la plataforma de registros médicos electrónicos de Oracle, implementándose sobre Oracle Cloud Infrastructure y escribiendo datos de procedimientos quirúrgicos directamente en el registro médico electrónico sin dictado manual, extendiendo la cobertura de documentación de IA clínica a los quirófanos de las redes hospitalarias de los Estados Unidos por primera vez dentro del ecosistema de Oracle.

- Marzo de 2026: IQVIA presenta IQVIA.ai en NVIDIA GTC, una plataforma de IA agéntica unificada diseñada para coordinar agentes de IA en dominios de datos clínicos, comerciales y del mundo real sin transferencias humanas, con un lanzamiento inicial que cubre casos de uso de alto valor en ensayos clínicos, asuntos médicos y análisis comerciales.

Alcance del Informe del Mercado Global de Inteligencia Clínica

Según el alcance del informe, la inteligencia clínica es la aplicación de técnicas de análisis de datos, inteligencia artificial y aprendizaje automático a los datos de salud para mejorar la toma de decisiones clínicas, mejorar los resultados de los pacientes, optimizar la eficiencia operativa y apoyar a los proveedores de salud en la prestación de atención personalizada y basada en evidencia. Implica transformar los datos clínicos sin procesar en información accionable para informar las estrategias de diagnóstico, tratamiento y gestión de la salud.

El mercado de inteligencia clínica está segmentado por tipo en sistemas de apoyo a la decisión clínica, gestión de salud poblacional, gestión del rendimiento retrospectivo y análisis predictivo, comparación clínica de referencia, y sistemas de mejora de la calidad y medición del rendimiento. Por componente, el mercado está segmentado en software, servicios y hardware. Por implementación, el mercado está segmentado en basado en la nube, en sitio e híbrido. Por usuario final, el mercado está segmentado en hospitales, proveedores de salud, farmacias y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas de Apoyo a la Decisión Clínica |

| Gestión de Salud Poblacional |

| Gestión del Rendimiento Retrospectivo y Análisis Predictivo |

| Comparación Clínica de Referencia |

| Sistemas de Mejora de la Calidad y Medición del Rendimiento |

| Software |

| Servicios |

| Hardware |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Hospitales |

| Proveedores de Salud |

| Farmacias |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Sistemas de Apoyo a la Decisión Clínica | |

| Gestión de Salud Poblacional | ||

| Gestión del Rendimiento Retrospectivo y Análisis Predictivo | ||

| Comparación Clínica de Referencia | ||

| Sistemas de Mejora de la Calidad y Medición del Rendimiento | ||

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Usuario Final | Hospitales | |

| Proveedores de Salud | ||

| Farmacias | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la inteligencia clínica?

El tamaño del mercado de inteligencia clínica fue de 9,51 mil millones de USD en 2025, se sitúa en 10,67 mil millones de USD en 2026 y se proyecta que alcance los 19,02 mil millones de USD en 2031 con una CAGR del 12,25%.

¿Qué segmento de tipo lidera los ingresos actualmente?

Los Sistemas de Apoyo a la Decisión Clínica lideraron la combinación de tipos con una participación del 31,31% en 2025 debido a la profunda integración en el flujo de trabajo de los registros médicos electrónicos y los requisitos de prescripción vinculados a los pagadores.

¿Qué parte del mercado está creciendo más rápido por modelo de implementación?

La implementación híbrida es el segmento de implementación de más rápido crecimiento, con una CAGR del 16,62% de 2026 a 2031, ya que los proveedores equilibran el control soberano de los datos con el uso de IA vinculada a la nube.

¿Por qué los proveedores de salud se están convirtiendo en un grupo de usuarios finales de más rápido crecimiento?

Se proyecta que los Proveedores de Salud crezcan a una CAGR del 15,95% porque los contratos de riesgo a la baja están impulsando las herramientas avanzadas de inteligencia clínica hacia los grupos de médicos y los entornos ambulatorios.

¿Qué región lidera los ingresos y cuál crece más rápido?

América del Norte lideró con el 43,61% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 16,15% hasta 2031.

¿Qué está frenando la adopción en este espacio?

Las principales barreras son la fricción de interoperabilidad en pilas clínicas de múltiples proveedores, la incertidumbre en la validación de la IA, los problemas de confianza de los médicos y los ciclos de presupuesto y compra más largos de los proveedores.

Última actualización de la página el: