Tamaño y Participación del Mercado de Hidrógeno Limpio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.5 Millones de toneladas por año |

| Volumen del Mercado (2031) | 13.75 Millones de toneladas por año |

| Tasa de crecimiento (2025 - 2030) | 25.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrógeno Limpio por Mordor Intelligence

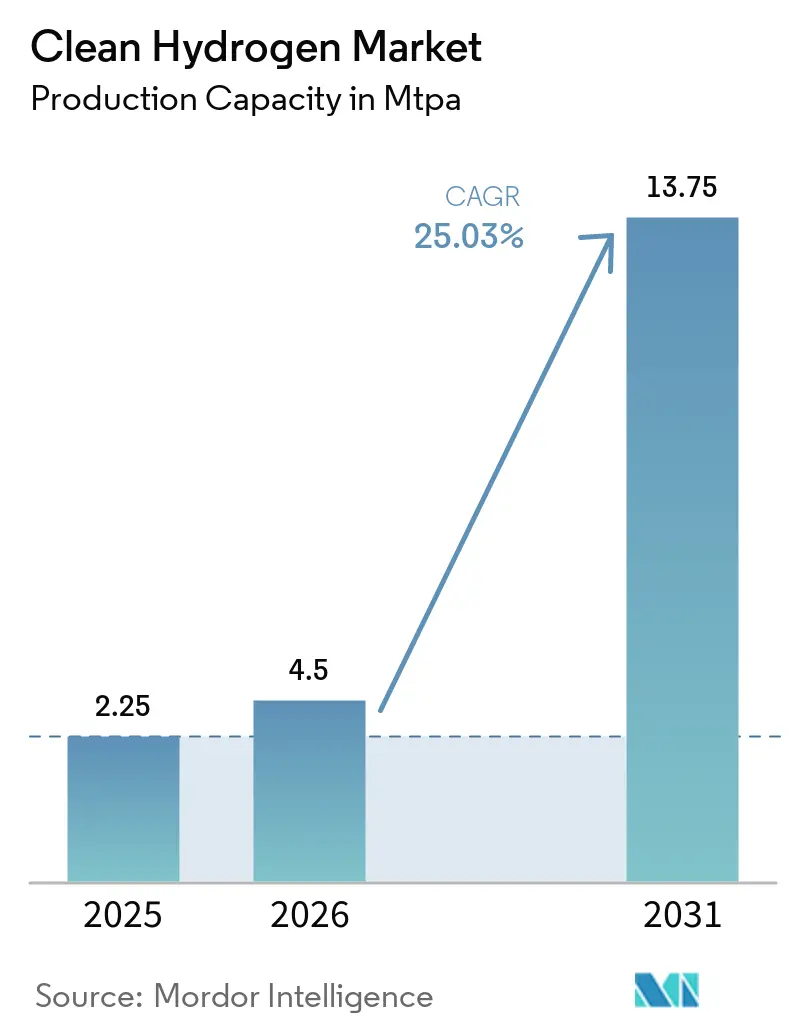

Se espera que el tamaño del Mercado de Hidrógeno Limpio en términos de capacidad de producción crezca de 2,25 MTPA en 2025 a 4,5 MTPA en 2026, y se prevé que alcance 13,75 MTPA en 2031 a una CAGR del 25,03% durante 2026-2031. La rápida expansión de las fábricas de electrolizadores, los generosos créditos fiscales a la producción y los esquemas obligatorios de adquisición verde están reduciendo el costo de entrega del hidrógeno hacia la paridad con los combustibles fósiles, situando al mercado de hidrógeno limpio en una curva de crecimiento acelerado. El hidrógeno azul mantuvo el liderazgo en costos en 2025, aunque la caída de los precios de los electrolizadores por debajo de USD 2.457 por kilovatio en Europa y por debajo de USD 500 por kilovatio de proveedores chinos está desplazando las carteras de proyectos hacia la electrólisis impulsada por energías renovables. Los grandes grupos de gases industriales están reconvirtiendo redes de gasoductos para asegurar contratos a largo plazo, mientras que los nuevos participantes persiguen pedidos de electrolizadores modulares y en contenedores que acortan los plazos de construcción. Al mismo tiempo, los gobiernos están canalizando más de USD 20.000 millones en subsidios combinados hacia proyectos a escala de gigavatio, atrayendo deuda privada en condiciones de grado de inversión.

Conclusiones Clave del Informe

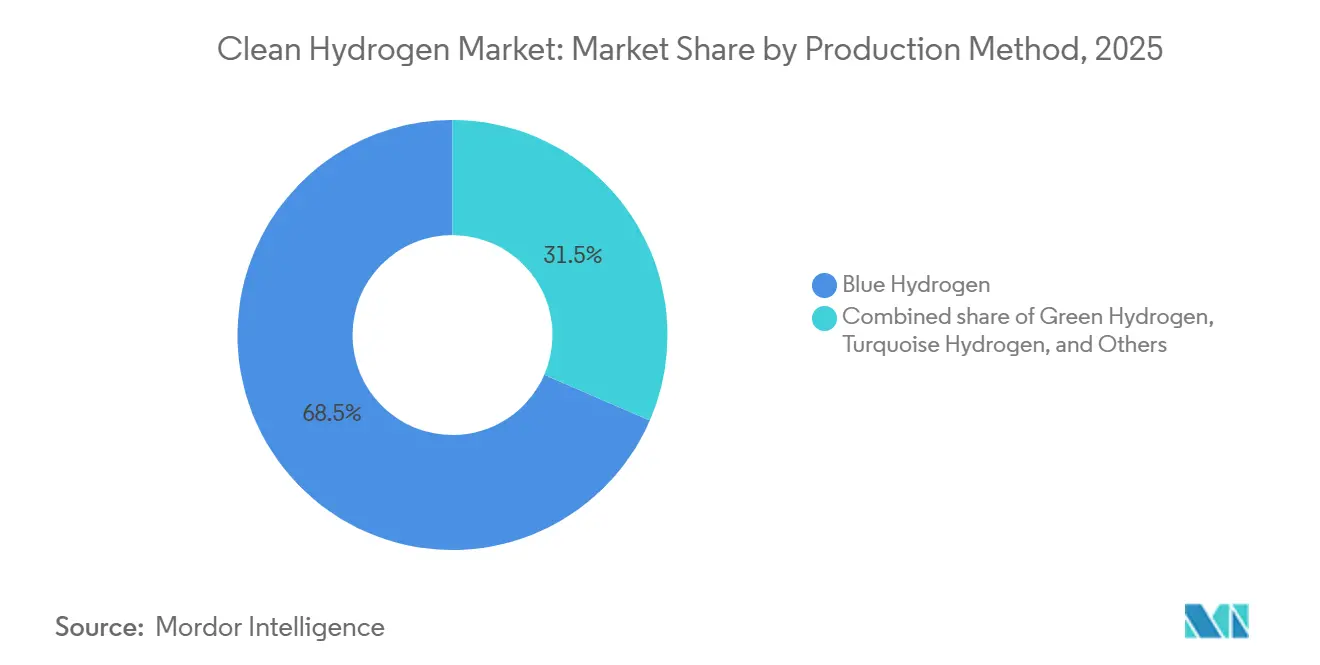

- El hidrógeno azul representó el 68,5% de la participación del mercado de hidrógeno limpio en 2025, mientras que se prevé que el hidrógeno verde crezca más rápido a una CAGR del 34,6% hasta 2031.

- Los electrolizadores alcalinos representaron el 58,9% del tamaño del mercado de hidrógeno limpio en 2025; se proyecta que el segmento PEM registre la CAGR más alta del 32,3% entre 2026 y 2031.

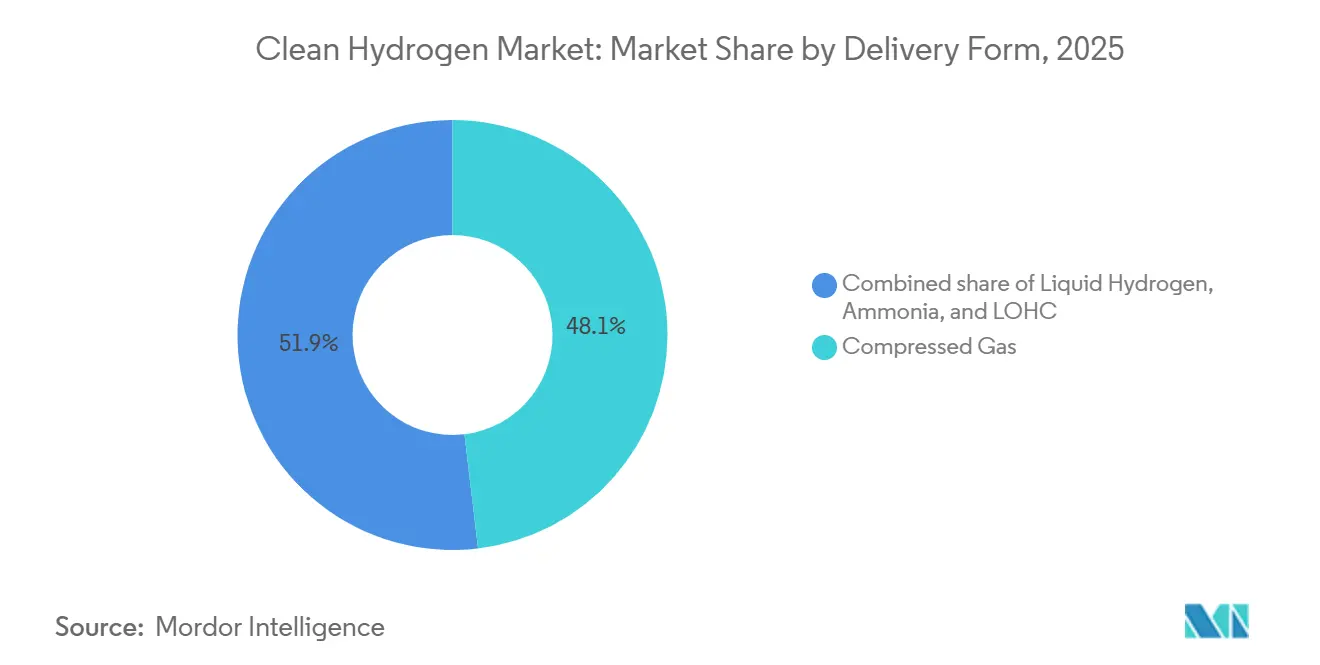

- La distribución de gas comprimido capturó el 48,1% de la participación del mercado de hidrógeno limpio en 2025, mientras que se espera que el hidrógeno líquido avance a una CAGR del 30,9% hasta 2031.

- Los usos industriales representaron el 53,8% del tamaño del mercado de hidrógeno limpio en 2025; la demanda de transporte se expandirá más rápidamente a una CAGR del 35,7% hasta 2031.

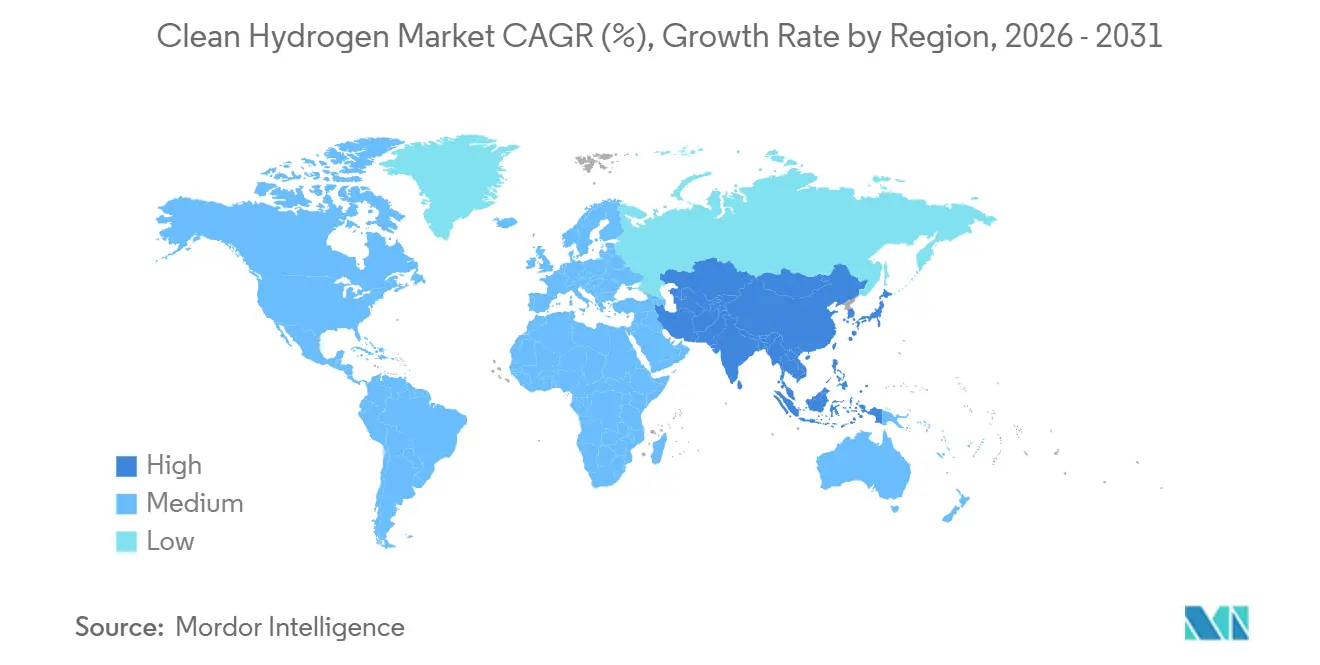

- Asia-Pacífico representó el 43,7% del volumen de 2025, y se proyecta que la región registre la CAGR regional más alta del 27,4% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidrógeno Limpio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El exceso de capacidad de fabricación de electrolizadores impulsa el colapso de precios después de 2026 | +6.2% | Global; más fuerte en Europa y China | Corto plazo (≤ 2 años) |

| Créditos fiscales a la producción al estilo de la IRA replicados en la UE, India y Brasil | +5.8% | América del Norte, UE, India, Brasil | Mediano plazo (2-4 años) |

| Auge de los mandatos de adquisición con prima verde por parte de compradores de acero y amoníaco | +4.1% | UE, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Desarrollo de corredores de gasoductos de H₂ en la UE, el Golfo de EE. UU. y Oriente Medio | +3.7% | UE, América del Norte (Costa del Golfo), Oriente Medio | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos que agrupan energía renovable con suministro de H₂ | +2.9% | Global; tracción temprana en la UE y Oriente Medio | Mediano plazo (2-4 años) |

| Avance en la eficiencia de la electrólisis de óxido sólido > 85% | +1.6% | Global; sitios piloto en India y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El exceso de capacidad de fabricación de electrolizadores impulsa el colapso de precios después de 2026

La capacidad nominal global de electrolizadores alcanzó 61-63 GW por año en 2025, pero solo 2,15 GW estaban en operación, creando un exceso de oferta que forzó los precios alcalinos europeos a la baja hasta USD 2.407 por kilovatio y los PEM a USD 2.547 por kilovatio.[1]HYDROGEN-CENTRAL, "Exceso de Capacidad de Fabricación de Electrolizadores - Guerra de Precios 2026," hydrogen-central.com Los proveedores chinos controlan más de la mitad de la capacidad instalada de fábricas y están exportando módulos por debajo del costo para mantener su cuota, deteriorando los márgenes de los fabricantes occidentales. A medida que el hardware se deprecia, se proyecta que el costo nivelado no subsidiado del hidrógeno verde caiga hacia USD 1,50-2,50 por kilogramo en regiones de alta irradiación solar para 2030, superando los rangos del hidrógeno azul gravados por crecientes cargos de captura de carbono. La guerra de precios está acelerando las decisiones de inversión final en Oriente Medio e India, dos ubicaciones con abundante electricidad renovable de bajo costo. Sin embargo, el desplome de los precios de los módulos está comprimiendo las líneas de capital de trabajo de los fabricantes de equipos originales más pequeños, aumentando la perspectiva de consolidación del sector en los próximos dos años.

Créditos fiscales a la producción al estilo de la IRA replicados en la UE, India y Brasil

El crédito 45V de la Ley de Reducción de la Inflación de EE. UU. de hasta USD 3 por kilogramo para hidrógeno bajo en carbono se ha convertido en un referente global que el Banco de Hidrógeno de Europa, el esquema SIGHT de India y el marco de incentivos pendiente de Brasil ahora replican.[2]FINANCIAL TIMES, "Reglas Finales IRA 45V Enero 2025," ft.com Estos subsidios establecen pisos de ingresos predecibles, permitiendo a los desarrolladores asegurar deuda sin recurso a diferenciales más bajos. Solo India destinó USD 2.400 millones para incentivos de fabricación y producción de electrólisis, desencadenando una decisión de inversión final de 1 MTPA de amoníaco verde por parte de AM Green.[3]FINANCIAL TIMES, "Reglas Finales IRA 45V Enero 2025," ft.com Sin embargo, una cláusula de extinción acelerada en la Ley One Big, Beautiful Bill, que exige que los proyectos estadounidenses comiencen la construcción antes del 1 de enero de 2028, provocó cancelaciones que superaron 4,9 MTPA en 2025, subrayando el persistente riesgo de política.[4]BLOOMBERG, "Curtailment de Energías Renovables en Alemania 2024 - Tarifas de Red," bloomberg.com

Auge de los mandatos de adquisición con prima verde por parte de compradores de acero y amoníaco

Los responsables de políticas europeos están evaluando normas que obliguen a un contenido del 25% de acero bajo en carbono a partir de 2029, lo que obliga a las acerías a asegurar contratos de hidrógeno renovable mucho antes de que los mercados spot maduren. La planta DRI-EAF de Sestao de ArcelorMittal, valorada en USD 1.160 millones, y el complejo de 5 MTPA de H2 Green Steel en Boden encarnan esta transición, cada uno demandando hasta 250.000 toneladas de hidrógeno anuales. Los acuerdos de suministro a largo plazo, como el contrato de amoníaco verde de USD 3.000 millones a 15 años entre Reliance y Samsung Engineering, trasladan la exposición al precio de los productores a los compradores. La Taxonomía de Acero Verde de India, que define la producción conforme en < 2,2 tCO₂/t-acero, proporciona un impulso de demanda doméstica.

Desarrollo de corredores de gasoductos de H₂ en la UE, el Golfo de EE. UU. y Oriente Medio

El Corredor South2, una red de 3.300 km que conecta el Norte de África con Alemania con un 65% de líneas de gas reconvertidas, apunta a un inicio a principios de la década de 2030 y una capacidad de 4 MTPA. La Red Troncal de Hidrógeno de Europa prevé 39.700 km para 2040, reduciendo las tarifas de transporte a USD 0,13-0,24 por kg-km frente a USD 0,52-0,75 para nuevos gasoductos. En EE. UU., el HyVelocity Hub obtuvo USD 1.200 millones en subvenciones del Departamento de Energía para integrar más de 1.600 km de líneas de hidrógeno heredadas en la Costa del Golfo. La distribución por gasoducto puede reducir los costos para el usuario final hasta en un 50% más allá de los 200 km, anclando nuevos clústeres industriales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Penalizaciones por curtailment de energía renovable a partir de 2030 | -2.4% | UE (Alemania, España, Dinamarca) y efecto secundario en el Reino Unido | Mediano plazo (2-4 años) |

| La inflación de costos de CCS socava la competitividad del hidrógeno azul | -3.1% | Costa del Golfo de EE. UU., Canadá, Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Retraso en la interoperabilidad global de la certificación de H₂ | -1.8% | Global; agudo en las rutas UE-Asia | Mediano plazo (2-4 años) |

| Riesgo geopolítico en torno a los minerales críticos para las pilas PEM | -1.3% | Global; suministro concentrado en Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penalizaciones por curtailment de energía renovable a partir de 2030 (tarifas de red)

Alemania redujo 8,2 TWh de energía verde en 2024 y está introduciendo tarifas de uso horario que cobran a los electrolizadores USD 5,8-17,4/MWh durante los períodos de excedente, socavando los supuestos de energía a costo cero. Dinámicas similares de tarifas piloto están en marcha en España y Dinamarca. Dado que los electrolizadores alcalinos necesitan de 5 a 15 minutos para arrancar, no pueden absorber la volatilidad tan rápidamente como el almacenamiento de iones de litio, lo que lleva a los reguladores a favorecer las baterías para el equilibrio de la red. Las normas de la UE también obligan a una correspondencia horaria entre la producción renovable y la producción de hidrógeno, limitando la capacidad de los desarrolladores para arbitrar importaciones baratas entre zonas de oferta. A partir de 2030, las penalizaciones de red podrían añadir USD 0,20-0,50/kg a los costos del hidrógeno, erosionando la competitividad frente al hidrógeno azul en regiones ricas en gas.

La inflación de costos de CCS socava la competitividad del hidrógeno azul

Los costos de captura de carbono han aumentado de USD 50-100/tCO₂ en 2025 hacia un esperado USD 80-150/tCO₂ para 2030, a medida que los gastos en equipos, permisos y perforación de pozos se disparan. El proyecto de amoníaco Blue Point de CF Industries, valorado en USD 4.000 millones, ilustra el gasto: el CCS representa hasta el 40% de la estructura de capital. Los largos ciclos de aprobación para los pozos de Clase VI en EE. UU. y la competencia por el espacio poroso retrasan los plazos de los proyectos. A medida que los costos de secuestro aumentan, el precio de entrega del hidrógeno azul converge con el del hidrógeno verde libre de subsidios en geografías soleadas, reduciendo la justificación para las plantas que dependen únicamente de la reforma más la captura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Producción: El Arbitraje de Políticas Favorece al Verde sobre el Azul

El hidrógeno azul retuvo el 68,5% de la participación del mercado de hidrógeno limpio en 2025, subrayando la ventaja del pionero en la reforma del gas natural combinada con la captura de carbono. Sin embargo, la vía verde está en un ritmo más rápido, expandiéndose a una CAGR del 34,6% hasta 2031, a medida que la caída de los costos de los electrolizadores comprime la brecha de precio de entrega a menos de USD 0,20 por kilogramo en regiones de alta irradiación solar. Ese cambio reduce la prima del hidrógeno azul que alguna vez colocó a los proyectos de reforma a vapor por delante en los modelos de financiación de proyectos, especialmente donde los incentivos gubernamentales para el carbono capturado han comenzado a reducirse. Por lo tanto, los desarrolladores continúan iniciando obras en clústeres de electrólisis a escala de gigavatio, como el complejo NEOM de 219.000 toneladas por año, que anclará grandes volúmenes de exportación hacia Asia.

A partir de 2026, el tamaño del mercado de hidrógeno limpio vinculado a proyectos verdes eclipsa al azul en capacidad anunciada, aunque el azul todavía domina los volúmenes en operación. La escalada de costos de CCS, que va de USD 50-100 por tonelada en 2025 hacia USD 80-150 por tonelada para 2030, erosiona la ventaja de precio del azul, mientras que las adiciones de energía renovable, las reformas de arrendamiento de terrenos y los créditos fiscales aceleran las carteras de electrólisis. El hidrógeno turquesa y la gasificación de biomasa tienen una baja participación del tamaño del mercado de hidrógeno limpio debido a la monetización de carbono no probada y las barreras logísticas. A menos que las curvas de precios del CCS se aplanen, se espera que el riesgo de política diluya aún más las carteras de proyectos azules, abriendo espacio para que el verde se convierta en la vía de referencia en las licitaciones de adquisición.

Por Tecnología de Electrolizador: La Incumbencia Alcalina Enfrenta la Disrupción del PEM

Los sistemas alcalinos capturaron el 58,9% del tamaño del mercado de hidrógeno limpio en 2025, beneficiándose de una menor intensidad de capital y décadas de despliegue en la industria cloro-álcali. Las cotizaciones de módulos europeos cayeron por debajo de USD 2.436 por kilovatio durante 2025, ya que los proveedores chinos desencadenaron una guerra de precios, ampliando su alcance en las licitaciones de exportación. Sin embargo, el segmento PEM está cerrando la brecha, ayudado por reducciones en la carga de iridio de 2-3 gramos por kilovatio en 2020 a tan solo 0,3-0,5 gramos por kilovatio en 2025, reduciendo las facturas de catalizador en más del 70%. Las tasas de arranque más rápidas y la flexibilidad de carga parcial, alcanzando el 10% de la capacidad nominal en respuesta de sub-segundo, hacen del PEM la opción preferida para los híbridos eólico-solar co-ubicados.

La electrólisis de óxido sólido tiene una participación de mercado menor, aunque las pruebas piloto han registrado una eficiencia eléctrica del 72% y apuntan a eficiencias a nivel de pila superiores al 85% una vez que se aproveche el calor residual industrial. Eso se traduce en un ahorro potencial de USD 0,30-0,80 por kilogramo en mercados donde los costos de energía superan USD 40 por megavatio-hora, posicionando al SOEC para complejos de acero y amoníaco. Mientras tanto, los prototipos de membrana de intercambio aniónico prometen dinámicas similares al PEM sin metales nobles, pero la validación de vida útil más allá de las 40.000 horas aún está pendiente. En general, la combinación tecnológica está inclinándose desde el dominio alcalino impulsado por costos hacia un perfil más equilibrado en el que el PEM y, posteriormente, el SOEC se abren paso en aplicaciones vinculadas a las energías renovables flexibles y la integración de calor de alta calidad.

Por Forma de Distribución: El Dominio del Gas Comprimido Cede ante los Portadores Líquidos y de Amoníaco

El gas comprimido representó el 48,1% de los volúmenes de 2025, ya que la logística de remolques tubulares se adapta a los clústeres industriales situados a pocos cientos de kilómetros de los sitios de producción. Aun así, se prevé que el tamaño del mercado de hidrógeno limpio vinculado al hidrógeno líquido crezca a una CAGR del 30,9% hasta 2031, a medida que el comercio intercontinental toma forma. La terminal Ogishima de 50.000 metros cúbicos de Japón y el portador de 40.000 metros cúbicos de Kawasaki, ambos en construcción, reducirán los costos de entrega a menos de USD 2,32 por kilogramo a mediados de la década de 2030, desbloqueando los corredores de Australia a Asia y de Oriente Medio a Asia.

El amoníaco, con flotas marítimas establecidas y tecnología de craqueo, ya representa una participación significativa de los equivalentes de hidrógeno comercializados. Sigue siendo atractivo para las aplicaciones de fertilizantes y combustible marino, aunque la síntesis añade una penalización energética. Los portadores orgánicos líquidos, mientras tanto, siguen siendo una participación de nicho porque el ciclo de hidrogenación-deshidrogenación absorbe el 30-40% del contenido energético original. A distancias más largas, la distribución por gasoducto seguirá superando a ambas opciones líquidas en costo, siempre que los derechos de paso de gas natural reconvertidos logren reducir las estructuras tarifarias.

Por Aplicación: El Transporte se Dispara mientras la Industria Lidera

Los segmentos industriales dominaron con una participación del 53,8% en 2025, impulsados por la descarbonización del amoníaco y el acero. Las plantas de hierro de reducción directa, como la de Sestao de ArcelorMittal y las instalaciones de Boden de H2 Green Steel, necesitan cada una más de 80.000 toneladas por año, anclando el suministro base. La generación de energía utilizó una menor participación de los volúmenes y enfrenta la competencia de las baterías, pero las turbinas de gas que queman hidrógeno al 100% están entrando en pruebas comerciales como activos de estabilidad de la red.

La demanda de transporte representa volúmenes de nicho, pero lidera el crecimiento con una CAGR del 35,7%, impulsada por el transporte pesado por carretera, el ferroviario y los primeros despliegues marinos. Hyundai registró más de 1.800 camiones de pila de combustible en todo el mundo a finales de 2025, y unidades ferroviarias como el Coradia iLint de Alstom han demostrado ser competitivas donde los costos de electrificación por catenaria superan USD 10 millones por kilómetro. La aviación y el transporte marítimo de larga distancia siguen en fase de demostración debido a los límites de densidad volumétrica, aunque los incentivos de política para puertos y aeropuertos de cero emisiones podrían acelerar la adopción después de 2030. Para entonces, la participación del mercado de hidrógeno limpio para la movilidad podría escalar a un territorio de dos dígitos bajos, diversificando los ingresos más allá del núcleo industrial.

Análisis Geográfico

Asia-Pacífico lideró con el 43,7% de los volúmenes de 2025 y debería registrar la CAGR regional más alta del 27,4% hasta 2031. Solo China puso en marcha 25 de los 59 proyectos globales que entraron en operación en 2025, incluido el complejo de electrolizadores Kuqa de Sinopec con 20.000 toneladas por año. La Misión Nacional de Hidrógeno Verde de India, respaldada por USD 2.050 millones en incentivos, ha sembrado más de 1 MTPA de capacidad comprometida en pilotos de amoníaco y movilidad. Japón está construyendo infraestructura de importación que apunta a 3 MTPA para 2030 y 20 MTPA para 2050, señalando una atracción estructural sobre las exportaciones regionales. En toda la ASEAN, Indonesia y Vietnam apuntan a sitios de energía hidroeléctrica de bajo costo, aunque la ejecución depende de los permisos portuarios y los acuerdos de suministro bancables.

Europa representó una participación significativa de la producción de 2025, pero enfrenta desafíos debido al aumento de las penalizaciones por curtailment de energías renovables y las estrictas regulaciones de correspondencia temporal. Alemania redujo 8,2 TWh de energía verde en 2024 y está implementando tarifas de red dinámicas que añaden USD 0,20-0,50 por kilogramo a los costos del hidrógeno. Aun así, el continente está tejiendo una red troncal de gasoductos: el Corredor SoutH₂ de 3.300 km y una primera fase de la Red Troncal de Hidrógeno de 11.600 km para 2030. Los principales clústeres en los Países Bajos y España combinan acuerdos de compra de energía eólica marina con electrolizadores de 200-250 MW, anclando el suministro a refinerías y las ambiciones de exportación.

En América del Norte, la Costa del Golfo de EE. UU. se beneficia de 1.600 km de gasoductos de hidrógeno existentes y USD 1.200 millones en subvenciones para centros, pero la extinción acelerada del 45V obliga a los proyectos a alcanzar la decisión de inversión final antes de 2028, desencadenando más de 4,9 MTPA de cancelaciones en 2025. El complejo NEOM de Arabia Saudita aprovecha los recursos solares para entregar amoníaco verde a USD 1,50-2,50 por kilogramo, posicionando a la región como una potencia exportadora. Brasil espera finalizar los incentivos en 2026 y centrarse en los corredores de exportación de amoníaco, mientras que las minas de platino e iridio de Sudáfrica suministran catalizadores PEM críticos, elevando las apuestas geopolíticas por la seguridad de los materiales.

Panorama Competitivo

El mercado está fragmentado en términos de estándares de consolidación. Los líderes en gases industriales Air Liquide, Linde y Air Products continúan dirigiendo el suministro a largo plazo a través de sus redes de gasoductos propias y contratos con refinerías. Air Liquide ha destinado USD 9.360 millones para hidrógeno bajo en carbono y espera triplicar los ingresos por hidrógeno a más de USD 7.020 millones para 2035, aprovechando las pilas de Siemens Energy en su proyecto ELYgator. Linde sigue siendo el proveedor de menor costo en el Golfo de EE. UU., combinando su gasoducto de nitrógeno-hidrógeno con centros de CCS para defender los volúmenes azules hasta que los métodos verdes estén valorados.

Los especialistas en electrolizadores Plug Power, Nel ASA, ITM Power, thyssenkrupp nucera y Cummins compiten en rendimiento y curvas de costos. Plug Power envió 185 MW de unidades PEM en 2025, pero aún registró márgenes brutos negativos del –30%, destacando la presión sobre el capital de trabajo en un ciclo de hardware deflacionario. Thyssenkrupp Nucera aseguró un pedido de 300 MW de electrolizadores alcalinos para el proyecto Onuba de Moeve, elevando su cartera de pedidos a USD 643,5-994,5 millones para el ejercicio fiscal 2026. Nel ASA está duplicando la capacidad de su fábrica de Herøya para reducir los costos de entrega en EE. UU. por debajo de USD 400 por kilovatio una vez que entren en juego las economías de escala.

Las empresas emergentes Enapter y Versogen persiguen avances en membranas de intercambio aniónico para reducir la dependencia de metales nobles, aunque las unidades comerciales de más de 10 MW aún están a dos años de distancia. Los pioneros en óxido sólido Ceres Power y Bloom Energy apuestan por altas eficiencias para compensar los mayores precios de las pilas, apuntando a los sectores del acero y el calor de proceso. La consolidación es probable a medida que las guerras de precios se amplían; los balances más débiles podrían desencadenar fusiones o salidas estratégicas, mientras que los titulares podrían absorber propiedad intelectual especializada para asegurar la resiliencia de la cadena de suministro.

Líderes de la Industria del Hidrógeno Limpio

Air Liquide

Linde plc

Air Products

Shell

Engie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: thyssenkrupp nucera ganó un contrato de electrolizador alcalino de 300 MW para el proyecto Onuba de Moeve en España, previsto para producir 45.000 tpa de hidrógeno verde y reducir 250.000 tpa de CO₂.

- Marzo de 2026: la empresa conjunta de bp e Iberdrola en Castellón alcanzó el 90% de finalización de un electrolizador PEM de 25 MW que suministrará 2.800 tpa de hidrógeno verde a la refinería de bp.

- Febrero de 2026: Air Liquide y Holcim acordaron un proyecto para capturar 1,1 millones de tpa de CO₂ en una planta de cemento belga utilizando la tecnología Cryocap OXY.

- Noviembre de 2025: Kawasaki inició la construcción de la terminal de hidrógeno líquido Ogishima de 50.000 m³, anclando el objetivo de importación de 3 MTPA de Japón para 2030.

Alcance del Informe del Mercado Global de Hidrógeno Limpio

El hidrógeno limpio se refiere al hidrógeno producido con emisiones mínimas o nulas de gases de efecto invernadero, caracterizado por una baja intensidad de carbono en su ciclo de vida. Se genera principalmente mediante electrólisis impulsada por fuentes de energía renovables (hidrógeno verde) o mediante el uso de combustibles fósiles combinados con tecnologías de captura de carbono.

El Mercado de Hidrógeno Limpio está segmentado por método de producción, tecnología de electrolizador, forma de distribución, aplicación y geografía. Por método de producción, el mercado está segmentado en hidrógeno verde, hidrógeno azul, hidrógeno turquesa y otros métodos de producción. Por tecnología de electrolizador, el mercado está segmentado en electrolizadores alcalinos, PEM, de óxido sólido y de intercambio aniónico. Por forma de distribución, el mercado está segmentado en gas comprimido, hidrógeno líquido, amoníaco y LOHC. Por aplicación, el mercado está segmentado en transporte, industrial, generación de energía y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de hidrógeno limpio en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Hidrógeno Verde |

| Hidrógeno Azul |

| Hidrógeno Turquesa (Pirólisis) |

| Otros |

| Alcalino |

| PEM |

| Óxido Sólido |

| Intercambio Aniónico |

| Gas Comprimido |

| Hidrógeno Líquido |

| Amoníaco |

| LOHC |

| Transporte (FCEV, Ferroviario, Marino, Aviación) |

| Industrial (Producción de Amoníaco, Producción de Metanol, Fabricación de Acero, etc.) |

| Generación de Energía |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Método de Producción | Hidrógeno Verde | |

| Hidrógeno Azul | ||

| Hidrógeno Turquesa (Pirólisis) | ||

| Otros | ||

| Por Tecnología de Electrolizador | Alcalino | |

| PEM | ||

| Óxido Sólido | ||

| Intercambio Aniónico | ||

| Por Forma de Distribución | Gas Comprimido | |

| Hidrógeno Líquido | ||

| Amoníaco | ||

| LOHC | ||

| Por Aplicación | Transporte (FCEV, Ferroviario, Marino, Aviación) | |

| Industrial (Producción de Amoníaco, Producción de Metanol, Fabricación de Acero, etc.) | ||

| Generación de Energía | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de hidrógeno limpio en 2031?

Se prevé que el tamaño del mercado de hidrógeno limpio alcance 13,75 MTPA en 2031, expandiéndose a una CAGR del 25,03% desde los niveles de 2026.

¿Qué vía de producción crece más rápido?

Se proyecta que el hidrógeno verde, impulsado por la electrólisis renovable, crezca a una CAGR del 34,6% hasta 2031, a medida que los incentivos y la caída de los precios del hardware reducen la brecha de costos con el hidrógeno azul.

¿Qué región lidera el consumo actual?

Asia-Pacífico representó el 43,7% de los volúmenes de 2025 y se espera que mantenga el liderazgo con una CAGR del 27,4%, impulsada por la expansión de la infraestructura de importación de China, India y Japón.

¿Qué tecnología de electrolizador ganará participación para 2031?

Se espera que las unidades PEM ganen participación gracias a los diseños modulares en contenedores y las rápidas tasas de arranque, creciendo a una CAGR del 32,3%, aunque los sistemas alcalinos siguen anclando los proyectos de carga base.

¿Cuál es el principal impulsor de costos a corto plazo?

Un exceso de oferta global de capacidad de fabricación de electrolizadores está forzando a la baja los precios de los módulos, comprimiendo los costos del hidrógeno verde hacia USD 1,50-2,50 por kilogramo en regiones soleadas para finales de la década.

¿Qué tan fragmentado está el panorama de proveedores?

Con las cinco principales empresas controlando aproximadamente el 45% de la capacidad enviada, el mercado está moderadamente fragmentado, dejando espacio tanto para nuevos participantes como para la consolidación.

Última actualización de la página el: