Tamaño y Participación del Mercado de Sistemas de Calderas de Vapor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Calderas de Vapor por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Calderas de Vapor crezca de USD 22,57 mil millones en 2025 a USD 23,5 mil millones en 2026 y se prevé que alcance USD 28,75 mil millones en 2031 a una CAGR del 4,12% durante 2026-2031.

La demanda proviene de ambos extremos del espectro de capacidad, ya que los equipos de 10-150 BHP proliferan en sitios distribuidos mientras que las instalaciones a escala de servicios públicos por encima de 600 BHP persiguen una mayor eficiencia térmica. A nivel regional, Asia-Pacífico mantiene un doble liderazgo con una participación de ingresos del 39,3% en 2024 y un ritmo de crecimiento del 4,9% que supera a todas las demás geografías. Las prioridades tecnológicas también han cambiado: los diseños de tubos de agua ahora representan el 58,3% de la participación, las calderas de electrodo/eléctricas registran la tasa de crecimiento líder del mercado del 6,3%, y las unidades de condensación ganan terreno a medida que se endurecen los costos de energía y las normativas de emisiones. Las modernizaciones preparadas para hidrógeno, el mantenimiento con gemelos digitales y los sistemas modulares offshore ofrecen a los proveedores nuevas vías de diferenciación, incluso cuando la escasez de níquel y cromo complica el suministro de tuberías de aleación alta.

Conclusiones Clave del Informe

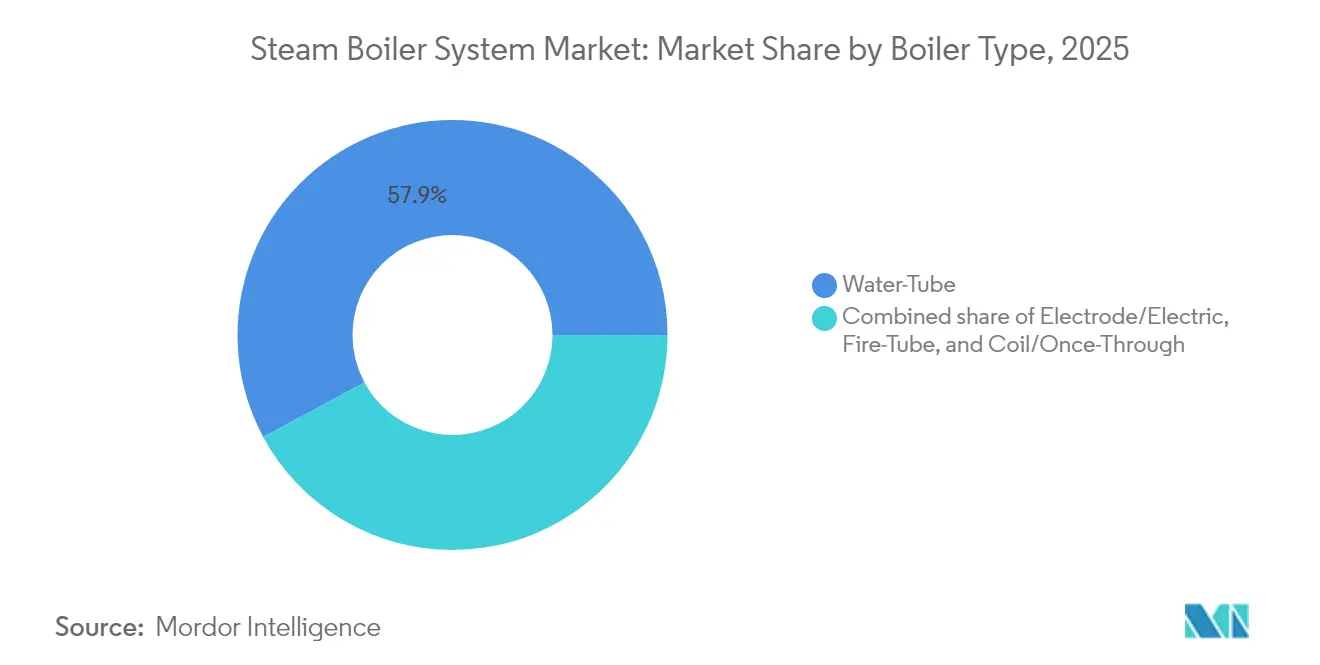

- Por tipo de caldera, los sistemas de tubos de agua capturaron el 57,86% de la participación del mercado de sistemas de calderas de vapor en 2025, mientras que las unidades de electrodo/eléctricas crecen a una CAGR del 6,08% hasta 2031.

- Por tipo de combustible, el gas natural y la biomasa juntos representaron el 41,62% del tamaño del mercado de sistemas de calderas de vapor en 2025, mientras que se proyecta que el hidrógeno y los combustibles sintéticos se expandan a una CAGR del 5,63% hasta 2031.

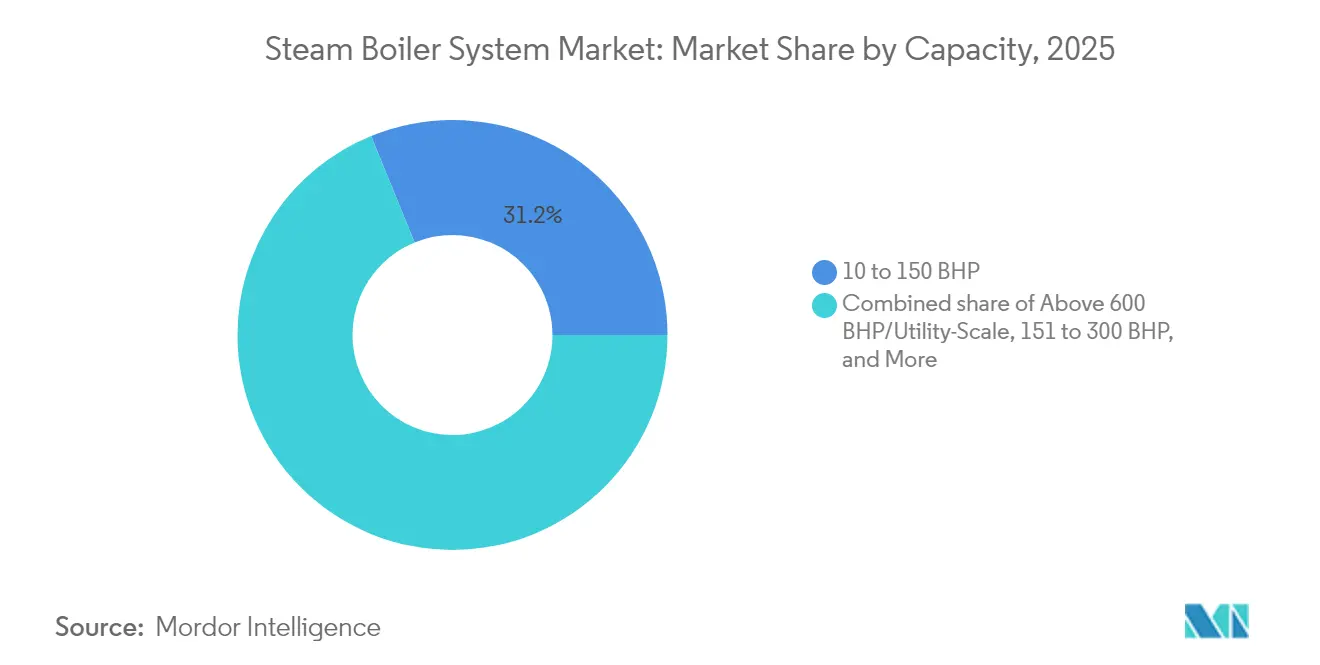

- Por capacidad, la clase de 10-150 BHP lideró con una participación del 31,18% del tamaño del mercado de sistemas de calderas de vapor en 2025, pero se prevé que las instalaciones por encima de 600 BHP registren la CAGR más rápida del 5,05% durante 2026-2031.

- Por tecnología, las calderas de no condensación dominaron con el 75,35% de los ingresos de 2025, mientras que los sistemas de condensación registraron la CAGR más rápida del 7,28% hasta 2031.

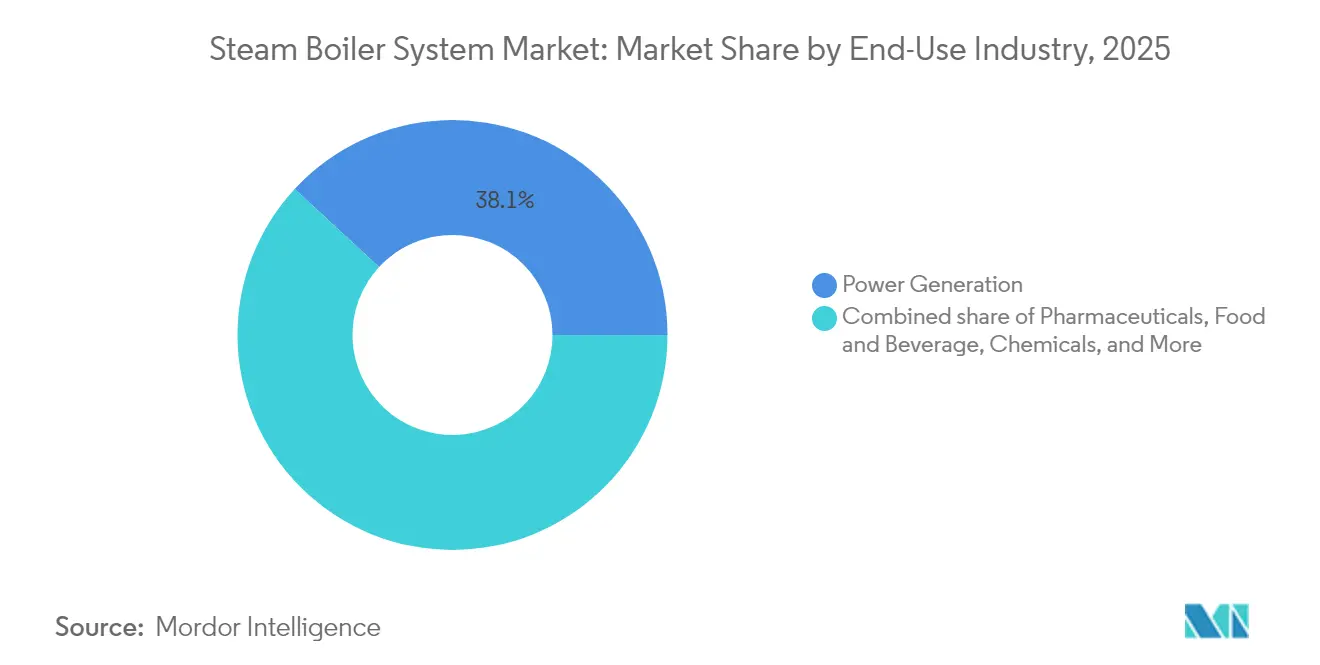

- Por uso final, la generación de energía representó el 38,12% de la participación del mercado de sistemas de calderas de vapor en 2025, mientras que los productos farmacéuticos avanzan a una CAGR del 5,43% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 39,05% de los ingresos de 2025 y se expande a una CAGR del 4,74% hasta 2031, por delante de todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Calderas de Vapor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de control de emisiones | +1.2% | UE, América del Norte; con efecto cascada a nivel mundial | Mediano plazo (2-4 años) |

| Aumento de la capacidad de procesamiento de alimentos y bebidas | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de plantas de energía en Asia emergente y África | +0.9% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Modernizaciones de calderas preparadas para hidrógeno en refinerías | +0.7% | UE, América del Norte como primeros adoptantes | Mediano plazo (2-4 años) |

| Mantenimiento predictivo con gemelos digitales | +0.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Generadores de vapor modulares offshore para FPSOs | +0.3% | Mar del Norte, Golfo de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Control de Emisiones

El mandato NESHAP de la Agencia de Protección Ambiental de los EE. UU. obliga a realizar ajustes bienales y monitoreo continuo para calderas por encima de 10 MMBtu/h, impulsando la inversión en quemadores de bajo NOx, reducción catalítica selectiva y combustibles alternativos(1)Agencia de Protección Ambiental de los EE. UU., "NESHAP para Calderas Industriales," epa.gov. Un endurecimiento similar está en curso en India, donde el pendiente Proyecto de Ley de Calderas 2024 aumenta la frecuencia de inspección para aproximadamente 4 millones de unidades, impulsando la demanda de sistemas de control de autodiagnóstico. Los gastos de cumplimiento pueden alcanzar el 15% de los presupuestos totales de los proyectos, por lo que los operadores se inclinan hacia soluciones integradas que combinan hardware de emisiones, controles y contratos de servicio. Estas normativas favorecen los diseños de tubos de agua y de electrodo que inherentemente admiten una combustión más limpia o calefacción totalmente eléctrica. Al vincular los paneles de cumplimiento con el software empresarial, los proveedores posicionan los gemelos digitales como la vía de menor costo para verificar el rendimiento en tiempo real y evitar penalizaciones por incumplimiento.

Aumento de la Capacidad de Procesamiento de Alimentos y Bebidas

Las inversiones en cadena de frío y los protocolos de saneamiento más estrictos han agudizado la demanda de vapor de grado culinario que cumple con los estándares de pureza farmacéutica(2)Extensión de la Universidad Estatal de Oklahoma, "Directrices de Vapor Culinario," okstate.edu. Los equipos montados en bastidores resultan atractivos porque reducen el tiempo de instalación hasta en un 50% en comparación con las salas de calderas centrales, lo que permite a los procesadores alinear la capacidad con los picos estacionales. Las sondas IoT ahora transmiten datos de calidad en tiempo real a los operadores de línea, reduciendo el riesgo de deterioro del producto y simplificando las auditorías regulatorias. El aumento de las facturas de servicios públicos amplifica el interés en las unidades de condensación de tubos de fuego para salas de envasado, mientras que los sistemas de electrodo suministran vapor limpio casi instantáneo para líneas de esterilización en sitio sin contaminantes relacionados con la combustión. Estas características amplían colectivamente la huella del mercado de sistemas de calderas de vapor en el sector alimentario.

Adiciones de Capacidad de Plantas de Energía en Asia Emergente y África

El proyecto Tanjung Bin T4 de 1 GW de Malasia ilustra el impulso supercrítico, operando a 270 bar y 600 °C para lograr eficiencias superiores al 40%. La conversión de gas de Arabia Saudita en Yanbu 2 reduce las emisiones de la planta en un 25% y promueve las ambiciones de contenido local para la fabricación de calderas. Los fabricantes nacionales de China e India aprovechan estos programas para perfeccionar los paneles de paredes de agua soldadas y las aleaciones ferríticas, ampliando la capacidad de exportación. En el mercado de sistemas de calderas de vapor, los pedidos supercríticos y ultrasupercríticos elevan los precios de venta promedio, amortiguando la presión sobre los márgenes derivada de la inflación de materias primas.

Modernizaciones de Calderas Preparadas para Hidrógeno en Refinerías

El sitio de Baytown de ExxonMobil ahora opera con hidrógeno al 100% logrando NOx ultrabajos, validando un modelo de modernización que reemplaza quemadores en lugar de piezas de presión completas. La refinería Stanlow de Essar sigue el mismo camino, alternando entre mezclas de gas residual e H₂ puro para proteger su base de activos a futuro. Babcock & Wilcox ha registrado más de 60 unidades de tubos de agua BrightGen instaladas listas para servicio de hidrógeno. Estos precedentes amplían el mercado de sistemas de calderas de vapor porque los costos de modernización típicamente representan un tercio de un reemplazo en obra nueva, lo que atrae a los operadores con una recuperación acelerada de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y costos de operación y mantenimiento | -0.9% | Mercados emergentes los más afectados | Mediano plazo (2-4 años) |

| Precios volátiles del gas natural y el carbón | -0.6% | Global; más fuerte en naciones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de caldereros certificados en la OCDE | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Riesgo de suministro de níquel y cromo | -0.3% | Mundial, servicios de alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Costos de Operación y Mantenimiento

Las instalaciones estándar de servicios públicos cuestan entre USD 6.000 y 13.000 por tonelada-hora, con el tratamiento de agua, los economizadores y los controles ciberseguros que elevan el gasto del ciclo de vida entre un 40-60%(3)Guía de Calderas de Vapor, "Rango de Precios de Calderas Industriales," steamboilerguide.com. Las empresas más pequeñas tienen dificultades para financiar tales desembolsos, por lo que los fabricantes de equipos originales ahora ofrecen contratos de vapor como servicio en los que los clientes pagan una tarifa por tonelada mientras los proveedores retienen la propiedad del activo y las obligaciones de mantenimiento. Los gemelos digitales reducen las interrupciones no programadas, pero sus tarifas de desarrollo e integración de datos añaden entre un 3-5% al capital del proyecto, un obstáculo en los mercados emergentes donde el costo del capital ronda los dos dígitos.

Precios Volátiles del Gas Natural y el Carbón

El combustible a menudo representa entre el 70-80% de los gastos operativos. Cambiar a biomasa o hidrógeno cubre las fluctuaciones de precios, pero introduce nuevos costos de logística y almacenamiento. Los quemadores multifuel capaces de alternar entre gas, biomasa y mezclas de H₂ y biogas de síntesis se están convirtiendo en especificaciones estándar, aunque con una prima de precio del 10-15%. Algunos compradores firman contratos a largo plazo vinculados a índices, mientras que otros despliegan gasificadores de biomasa en sitio que los desvinculan de la volatilidad de los combustibles fósiles. Tales estrategias amortiguan, pero no eliminan, el freno sobre los ciclos de inversión del mercado de sistemas de calderas de vapor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caldera: El Dominio de los Tubos de Agua se Encuentra con el Impulso Eléctrico

Las unidades de tubos de agua generaron el 57,86% de los ingresos de 2025, un liderazgo dominante en el mercado de sistemas de calderas de vapor. Su gran superficie maneja servicios a 600 °C y 270 bar, propios de complejos de energía y petroquímica. Los diseños de tubos de fuego siguen siendo populares en aplicaciones de rango medio hasta 250 psig debido a su fabricación más sencilla y menor costo inicial, mientras que las variantes de serpentín/paso único destacan donde el espacio físico prima sobre la capacidad.

Las calderas de electrodo/eléctricas superan a todos los demás tipos con una CAGR del 6,08%. Ofrecen una eficiencia eléctrica a térmica del 99,9% y modulación instantánea, muy valoradas en energía de distrito y esterilización farmacéutica. La instalación de 42 MW de Vicinity Energy en Cambridge ejemplifica las posibilidades de escala, suministrando vapor libre de carbono a 30 millones de pies cuadrados de bienes raíces. A medida que la electricidad renovable se abarata, la penetración eléctrica se profundiza, ampliando el mercado de sistemas de calderas de vapor.

Por Tipo de Combustible: El Gas Natural Mantiene su Dominio mientras el Hidrógeno Acelera

El gas natural y la biomasa retuvieron el 41,62% de las ventas de 2025, gracias al alcance de las redes de gasoductos y las credenciales renovables. La producción de esquisto sustenta la seguridad del gas en América del Norte, mientras que los procesadores de biomasa se benefician de los incentivos de economía circular en las líneas de pulpa y papel. Los quemadores de petróleo se desvanecen ante las normativas de calidad del aire, y las unidades de carbón se retiran bajo los edictos de eliminación gradual para 2030-2035.

El hidrógeno y los combustibles sintéticos registran la CAGR más rápida del 5,63%. Viessmann envió su primera línea de calderas de condensación preparadas al 100% para H₂ en 2024. Las refinerías ya producen hidrógeno de gas residual, ofreciendo materia prima de bajo costo para vapor en sitio. Los quemadores híbridos que alternan entre H₂, gas natural y biogas de síntesis mitigan la volatilidad del suministro, reforzando el atractivo del mercado de sistemas de calderas de vapor en cuanto a flexibilidad multifuel.

Por Capacidad: Los Equipos Pequeños Dominan el Volumen, las Instalaciones de Servicios Públicos Dominan el Crecimiento

Las instalaciones en el rango de 10-150 BHP mantuvieron el 31,18% de los ingresos de 2025, favorecidas por escuelas, cervecerías y micromanufactureros que buscan modularidad. Sus bastidores ensamblados en fábrica reducen la mano de obra en campo y aceleran la puesta en marcha.

Sin embargo, las instalaciones por encima de 600 BHP registran la CAGR más rápida del 5,05%. Las calderas supercríticas superan el 45% de eficiencia cuando se combinan con turbinas de vapor avanzadas, y la cogeneración nuclear, como el gasoducto de vapor industrial de 600 t/h de Tianwan, compensa 400.000 t de carbón anualmente. Las arquitecturas modulares permiten a las empresas de servicios públicos añadir bloques de 100-200 MW de forma incremental, suavizando los ciclos de gasto de capital y ampliando el alcance del mercado de sistemas de calderas de vapor.

Por Tecnología: La No Condensación Sigue Dominando; la Condensación Gana Terreno

Los tambores de no condensación representaron el 75,35% de los ingresos en 2025, indispensables para vapor sobrecalentado por encima de 200 °C. La extracción de petróleo pesado y la síntesis química de alta temperatura mantienen estable esta base.

Los diseños de condensación registran una CAGR ágil del 7,28%. Al recuperar el calor latente, elevan la eficiencia por encima del 90%, una palanca irresistible donde el agua de retorno está por debajo de 60 °C. Los controladores digitales que ajustan la recirculación de gases de combustión y el oxígeno del agua de alimentación optimizan el objetivo del punto de rocío, cerrando la brecha de rendimiento incluso en climas más cálidos. Los sistemas híbridos que alternan entre modos de condensación y no condensación amplían la aplicabilidad, aumentando el atractivo del mercado de sistemas de calderas de vapor para instituciones con perfiles de carga variable.

Por Industria de Uso Final: La Energía Domina, los Productos Farmacéuticos Surgen

La generación de energía contribuyó con el 38,12% de los ingresos de 2025, liderada por turbinas de gas de ciclo combinado que integran generadores de vapor de recuperación de calor de alta presión. Las retiradas de carbón en la OCDE son compensadas por instalaciones de gas, biomasa y cogeneración nuclear en otros lugares.

Los compradores farmacéuticos impulsan una CAGR del 5,43%. Las plantas de biológicos demandan vapor limpio conforme a la Farmacopea de los EE. UU. para Agua para Inyección, justificando equipos de electrodo o tubos de agua de primera calidad revestidos con acero 316L. Los procesadores de alimentos, los sectores químicos y los fabricantes de pulpa mantienen un crecimiento de un solo dígito medio, mientras que los textiles adoptan unidades de biomasa para cumplir los objetivos de sostenibilidad en sitio. Esta combinación enriquece el mercado de sistemas de calderas de vapor mediante la diversidad de aplicaciones.

Análisis Geográfico

Asia-Pacífico generó el 39,05% de los ingresos globales en 2025 y se expandió a una CAGR del 4,74% hasta 2031. Los complejos de refinería, cemento y químicos de China impulsan el vapor de carga base, mientras que el programa Fabricado en India impulsa las ventas de equipos de rango medio. Japón y Corea del Sur invierten en combustión preparada para hidrógeno y matrices de condensación de ultra eficiencia, exportando esas innovaciones a los sitios de la ASEAN.

América del Norte muestra una demanda madura de reemplazo. El gas de esquisto barato sostiene las modernizaciones de tubos de agua, pero las políticas de descarbonización en California y el noreste impulsan los pilotos eléctricos y de hidrógeno. Los contratos de servicio con gemelos digitales ganan tracción a medida que las empresas de servicios públicos monetizan los datos operativos.

Europa se aleja aceleradamente del carbón, reasignando fondos a la cogeneración de calor y electricidad con biomasa y calderas de gas con mezcla de H₂. La región de Oriente Medio y África traza una trayectoria superior al 5% impulsada por la diversificación industrial saudita y los corredores de industrialización africanos. Las plantas de pulpa, minería y agroindustria de América del Sur generan pedidos constantes, aunque la volatilidad cambiaria inclina a los compradores hacia equipos modulares de pago por crecimiento. En conjunto, estas corrientes mantienen el mercado de sistemas de calderas de vapor en una expansión equilibrada.

Panorama regulatorio

Los sistemas de calderas de vapor están siendo moldeados por requisitos de emisiones atmosféricas e informes cada vez más estrictos que orientan cada vez más a los compradores hacia diseños de mayor eficiencia y menores emisiones. En la Unión Europea, la Directiva revisada sobre emisiones industriales y de cría de ganado (Directiva (UE) 2024/1785) entró en vigor el 4 de agosto de 2024, y los Estados miembros deben transponerla antes del 1 de julio de 2026. La concesión de permisos se basa en las mejores técnicas disponibles, y las sanciones por incumplimiento pueden alcanzar al menos el 3% de la facturación anual de la UE para personas jurídicas. El Reglamento (UE) 2024/1244 establece un Portal de Emisiones Industriales, que refuerza la divulgación pública del desempeño en emisiones y aumenta las expectativas de controles, monitoreo y documentación verificables.

En los Estados Unidos, los requisitos de la EPA NESHAP para calderas y calentadores de proceso industriales, comerciales e institucionales (Boiler MACT) continúan impulsando inversiones en puestas a punto periódicas, monitoreo y soluciones de control para cumplir con los límites de contaminantes como el material particulado y el monóxido de carbono. Junto con parámetros de permisos más estrictos y el cumplimiento continuo de contaminantes atmosféricos peligrosos, estas obligaciones están impulsando la adopción de sistemas de combustión de bajo NOx, modernizaciones de control de emisiones y plataformas de control que pueden demostrar continuamente el cumplimiento en los sitios operativos.

Panorama Competitivo

El mercado de sistemas de calderas de vapor está moderadamente consolidado; los cinco mayores proveedores concentran aproximadamente el 40% de los ingresos globales, aunque los especialistas en nichos aún prosperan. La adquisición de Cleaver-Brooks por parte de Miura en 2024 combinó hardware sólido de tubos de agua con flotas de servicio en América del Norte, señalando un giro hacia contratos de ciclo de vida en lugar de ventas únicas de equipos.

La tecnología define las ventajas competitivas. Babcock & Wilcox aprovecha su cartera BrightGen para el servicio de hidrógeno, mientras que Doosan Enerbility ofrece equipos supercríticos a escala de servicios públicos con un 25% menos de soldaduras para agilizar la construcción. Empresas emergentes como AtmosZero recaudaron USD 21 millones para escalar calderas eléctricas industriales, desafiando a los titulares en emisiones y huella.

La diferenciación en servicios ahora gira en torno a la analítica de inteligencia artificial, la impresión 3D de piezas y los centros de operaciones remotas. Los proveedores que ofrecen una disponibilidad garantizada del 97% con cláusulas de penalización ganan contratos plurianuales de vapor como servicio, ampliando los flujos de ingresos y profundizando la fidelización de clientes en todo el mercado de sistemas de calderas de vapor.

Líderes de la Industria de Sistemas de Calderas de Vapor

Bosch Industriekessel

Mitsubishi Heavy Industries

Babcock & Wilcox Enterprises

Siemens Energy

Cleaver-Brooks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La generación de vapor flexible en combustible y capaz de utilizar hidrógeno representa un espacio en blanco significativo para los operadores que buscan la descarbonización sin un reemplazo total de la planta, especialmente en química, refinación y grandes complejos industriales con disponibilidad variable de combustible. La conversión de Mitsubishi Power en agosto de 2025 en ANRPC en Egipto, donde una caldera industrial se convirtió a 100% hidrógeno, proporciona un punto de referencia concreto de modernización y conversión. Otra evidencia proviene de las calderas de vapor de doble combustible de hidrógeno y metanol-hidrógeno de FangKuai Boiler para la producción química, incluida una unidad de doble combustible metanol-hidrógeno de 50 t/h en febrero de 2026 y una caldera de vapor de hidrógeno de 65 t/h en septiembre de 2025. Estos casos respaldan la demanda continua de quemadores multicombustible, sistemas de seguridad mejorados y controles de combustión a medida que los proyectos avanzan desde la planificación hacia la implementación.

La electrificación y la diferenciación basada en software también están abriendo oportunidades incrementales en sitios industriales y redes de energía distrital donde el cumplimiento, la capacidad de respuesta y el tiempo de actividad son importantes. El enfoque de los proveedores es visible en asociaciones dirigidas a la tecnología de calderas de electrodos de media tensión, incluyendo Bosch Industriekessel y A.E.P. Thermal (anunciada en diciembre de 2025, con las primeras implementaciones planificadas para 2026), lo que apunta a ampliar la capacidad de vapor eléctrico más allá de los paquetes pequeños. Al mismo tiempo, los plazos de emisiones industriales de la UE (incluida la ventana de transposición de 2026) y las necesidades continuas de cumplimiento de la NESHAP de calderas de la EPA de EE. UU. están fomentando enfoques integrados que combinan hardware, controles de emisiones y monitoreo digital para simplificar la documentación y reducir el riesgo de tiempo de inactividad.

Desarrollos recientes del sector

- Julio de 2026: Mitsubishi Heavy Industries recibió un pedido para suministrar componentes clave de calderas para convertir calderas existentes alimentadas con fuel pesado a operación de doble combustible (gas natural y fuel pesado) en centrales termoeléctricas a gran escala en Arabia Saudita. El pedido destaca la inversión continua en programas de conversión que reducen las emisiones mientras conservan los activos de calderas existentes. También refuerza la demanda de cadenas de suministro de componentes de modernización y servicios de ingeniería junto con paquetes de calderas de nueva construcción.

- Junio de 2026: Babcock & Wilcox anunció una colaboración con TerraSpark vinculada al TerraSpark Energy Campus en West Virginia, que cubre el alcance de diseño y suministro previsto para calderas supercríticas y equipos de control de emisiones. La iniciativa vincula la adquisición de calderas y control ambiental con grandes proyectos de generación tipo campus donde la disponibilidad y el cumplimiento son fundamentales. Respalda los pedidos continuos de generación de vapor a escala de servicios públicos y el hardware de emisiones asociado como parte de paquetes de proyectos integrados.

- Diciembre de 2025: Bosch Industriekessel anunció una asociación estratégica con A.E.P. Thermal Inc. para desarrollar tecnología de calderas de electrodos de media tensión, con implementaciones iniciales de proyectos planificadas en Europa para 2026. La colaboración se dirige a aplicaciones de vapor electrificado de mayor capacidad que abordan las restricciones de emisiones en regiones industriales densas. También indica inversión en la hoja de ruta de productos en sistemas de calderas eléctricas e integración de electrónica de potencia más allá de las ofertas convencionales de baja tensión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de calderas de vapor abarca equipos y sistemas empaquetados utilizados para generar vapor para aplicaciones industriales y de servicios públicos, seguidos en términos de valor en el punto de venta y despliegue entre los usuarios finales.

Exclusiones de alcance: excluimos las redes de distribución de vapor aguas abajo, las tuberías internas de la planta y los sistemas de calderas de agua caliente que no producen vapor.

Descripción general de la segmentación

- Por Tipo de Caldera

- Tubos de Agua

- Tubos de Fuego

- Serpentín/Paso Único

- Electrodo/Eléctrica

- Por Tipo de Combustible

- Gas Natural y Biomasa

- Petróleo

- Carbón

- Hidrógeno y Combustibles Sintéticos

- Por Capacidad (BHP)

- 10 a 150 BHP

- 151 a 300 BHP

- 301 a 600 BHP

- Más de 600 BHP/Escala de Servicios Públicos

- Por Tecnología

- Condensación

- No Condensación

- Por Industria de Uso Final

- Generación de Energía

- Refinerías de Petróleo y Petroquímicos

- Alimentos y Bebidas

- Químicos

- Pulpa y Papel

- Productos Farmacéuticos

- Otros (Textiles, Caucho, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Países de la ASEAN

- Resto de Asia Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para construir el mapa de demanda inicial y anclar el modelo a señales públicas verificables. Nos basamos en fuentes como la Administración de Información Energética de EE. UU. para el contexto energético y de combustibles, Eurostat para indicadores de actividad industrial, la Agencia Internacional de Energía para la dirección del calor y las emisiones, y las normas de emisiones de calderas de la EPA de EE. UU. para los ciclos de reemplazo impulsados por el cumplimiento normativo.

También utilizamos fuentes como UN Comtrade para la dirección comercial de equipos relacionados con calderas, el Banco Mundial y la OCDE para tendencias macro y de producción industrial, junto con informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable para comprender los ciclos de pedidos y los comentarios sobre precios. Cuando fue útil, se consultó una base de datos de suscripción de pago para finanzas corporativas y otra para bases de datos de patentes, con el fin de confirmar la exposición de los proveedores y los cambios tecnológicos. Estas fuentes son ilustrativas y no exhaustivas, y se revisaron muchos otros documentos públicos para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que las señales documentales no podían explicar completamente, especialmente el momento de reemplazo, el movimiento de precios y la división práctica entre la demanda de calderas acuotubulares y pirotubulares. Hablamos con personal de fabricantes de calderas, equipos de EPC e instaladores, líderes de ingeniería de planta y gerentes de operaciones en APAC, EMEA y las Américas, y luego utilizamos la retroalimentación para ajustar las suposiciones y resolver las brechas por usuario final.

Cuando un dato entraba en conflicto entre fuentes, la suposición se volvió a probar con más de un tipo de encuestado para que el dimensionamiento final se mantuviera coherente con el comportamiento real de adquisición.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos: 17% | APAC: 49% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 48% | Américas: 18% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento comenzó con una construcción de arriba hacia abajo donde la actividad industrial, las adiciones de generación de energía y los cambios en la combinación de combustibles se tradujeron en señales de demanda de vapor, que luego se vincularon a las necesidades típicas de capacidad de calderas y los ciclos de reemplazo. Para mantener las cifras fundamentadas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba basadas en una consolidación de proveedores muestreados, verificaciones de canal con instaladores y una visión de precio promedio de venta multiplicado por volumen para bandas de capacidad comunes.

Las entradas clave utilizadas en el modelo incluyeron anuncios de nueva capacidad térmica, cambios en el rendimiento de refinerías y petroquímicas, índices de producción industrial, precios promedio de venta de sistemas por configuración, y los plazos de entrega observados que influyen en el reconocimiento de envíos a lo largo de los años. Cuando los datos directos de unidades o capacidad estaban incompletos para un país, utilizamos un enfoque sustitutivo basado en una estructura industrial comparable y luego lo corregimos mediante retroalimentación de entrevistas para que las brechas no inflaran los totales.

Para los pronósticos, se utilizó el análisis de escenarios porque el mercado es sensible a los ciclos de gasto de capital y a las modernizaciones impulsadas por políticas. Se construyó un caso base a partir de las expectativas de consenso compartidas por los encuestados, y luego se ejecutaron casos conservadores y agresivos en torno a la dirección de los precios de los combustibles, el momento del cumplimiento de emisiones y la utilización industrial, antes de seleccionar la trayectoria final.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como la dirección comercial, las tendencias de producción industrial y el ritmo de las adiciones de capacidad, y luego se revisaron las variaciones bruscas para confirmar que no fueron causadas por un solo dato que se moviera de manera poco realista. También realizamos verificaciones de varianza entre regiones para que el crecimiento no contradijera los ciclos de inversión conocidos, y se cuestionaron los valores atípicos hasta documentar una explicación clara.

Antes de la aprobación final, el modelo y las suposiciones clave pasan por una revisión de analistas en varios pasos, y se vuelve a contactar a los encuestados cuando los precios, la utilización o el momento de las políticas parecen inconsistentes con las entradas anteriores. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de sistemas de calderas de vapor de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas de calderas de vapor pueden variar porque el alcance no siempre es consistente, y el mismo año puede reportarse en diferentes puntos de un ciclo de proyecto. Las diferencias también surgen de cómo las empresas tratan los sistemas empaquetados frente a los componentes, y de si los valores se contabilizan a la salida de fábrica o como totales de proyecto instalado.

Los elementos de balance de planta de la sala de calderas (como los patines de tuberías de vapor y los servicios más amplios de la planta) quedan fuera del alcance de Mordor Intelligence, lo que reduce el valor estrictamente a los sistemas de calderas de vapor captados a través de la demanda del usuario final y los rangos prácticos de precios de venta. La dispersión en la tabla también está influenciada por la forma en que cada editor actualiza sus supuestos de precios, cómo se maneja el momento de la conversión de divisas, y si los pronósticos tienden a ser conservadores o agresivos cuando la visibilidad del gasto de capital industrial es limitada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,5 mil millones de USD (2026) | |

| Editor del sector A | 17,5 mil millones de USD (2023) | Utiliza un año base anterior y comúnmente se presenta como una visión amplia de los sistemas de calderas de vapor que puede combinar tipos de calderas y aplicaciones adyacentes, lo que puede cambiar los totales dependiendo de lo que se cuente como un sistema frente al equipo de apoyo. |

| Editor del sector B | 20,42 mil millones de USD (2025) | A menudo refleja una perspectiva de crecimiento más limitada con un año base diferente y una progresión de precio promedio de venta implícita menor, y el alcance puede enfatizar el valor del equipo enviado sin el mismo nivel de verificaciones cruzadas en cuanto al momento de los proyectos de los usuarios finales. |

En general, la brecha se explica principalmente por la alineación de años y por lo que se cuenta como parte de un sistema de caldera de vapor frente a los elementos circundantes de la planta. Al vincular el modelo a señales de demanda observables, verificar la lógica de precios con retroalimentación de campo y mantener las suposiciones rastreables, podemos presentar un valor de mercado que sea más fácil de reconciliar y repetir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Calderas de Vapor?

El sector está valorado en USD 23,5 mil millones en 2026 y se proyecta que alcance USD 28,75 mil millones en 2031.

¿Qué región lidera tanto en participación como en crecimiento?

Asia-Pacífico concentra el 39,05% de los ingresos y es también el territorio de más rápido crecimiento con una CAGR del 4,74%.

¿Qué tipo de caldera se expande más rápidamente?

Las calderas de electrodo/eléctricas crecen a una CAGR del 6,08% a medida que se acelera la electrificación industrial.

¿Con qué rapidez avanza el segmento farmacéutico?

Las aplicaciones farmacéuticas aumentan un 5,43% anual debido a la creciente demanda de vapor limpio.

¿Qué segmento de combustible muestra el mayor crecimiento?

El hidrógeno y los combustibles sintéticos registran la CAGR más alta del 5,63% en medio de los mandatos de descarbonización.

¿Qué tan consolidada está la competencia entre proveedores?

Con las cinco principales empresas concentrando aproximadamente el 40% de las ventas, la competencia es moderada e impulsada por la innovación.

Última actualización de la página el: