Tamaño y Participación del Mercado de Logística de Comercio Electrónico Transfronterizo de China a Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

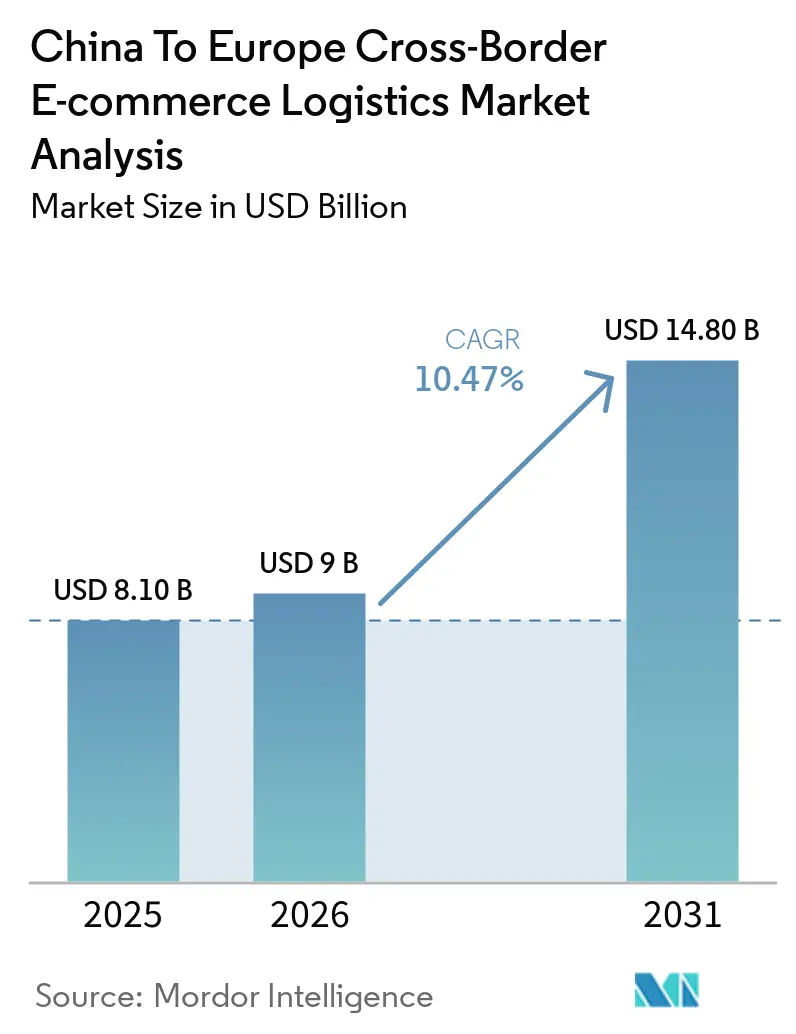

| Tamaño del mercado en el año base (2025) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo de China a Europa por Mordor Intelligence

El tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa fue valorado en USD 8,10 mil millones en 2025 y se proyecta en USD 9 mil millones en 2026 y USD 14,80 mil millones para 2031, creciendo a una CAGR del 10,47% de 2026 a 2031.

El mercado de logística de comercio electrónico transfronterizo de China a Europa se está expandiendo, respaldado por sólidos hábitos de compra en línea, una creciente actividad exportadora desde más ciudades chinas, y redes de transporte y cumplimiento mejoradas que permiten entregas más rápidas y confiables. La demanda está impulsada por consumidores europeos que están cada vez más dispuestos a comprar directamente a vendedores chinos, especialmente para productos que ofrecen buen valor, variedad y conveniencia. El mercado también se está volviendo más profesional, con proveedores de logística enfocados en mejor almacenamiento, colocación de inventario en el extranjero y servicios integrados para gestionar los envíos transfronterizos de manera más eficiente. La competencia está alejándose de la entrega de bajo costo únicamente hacia una mayor calidad de servicio, visibilidad de la entrega y gestión del cumplimiento normativo, elevando el estándar general del mercado.

Conclusiones Clave del Informe

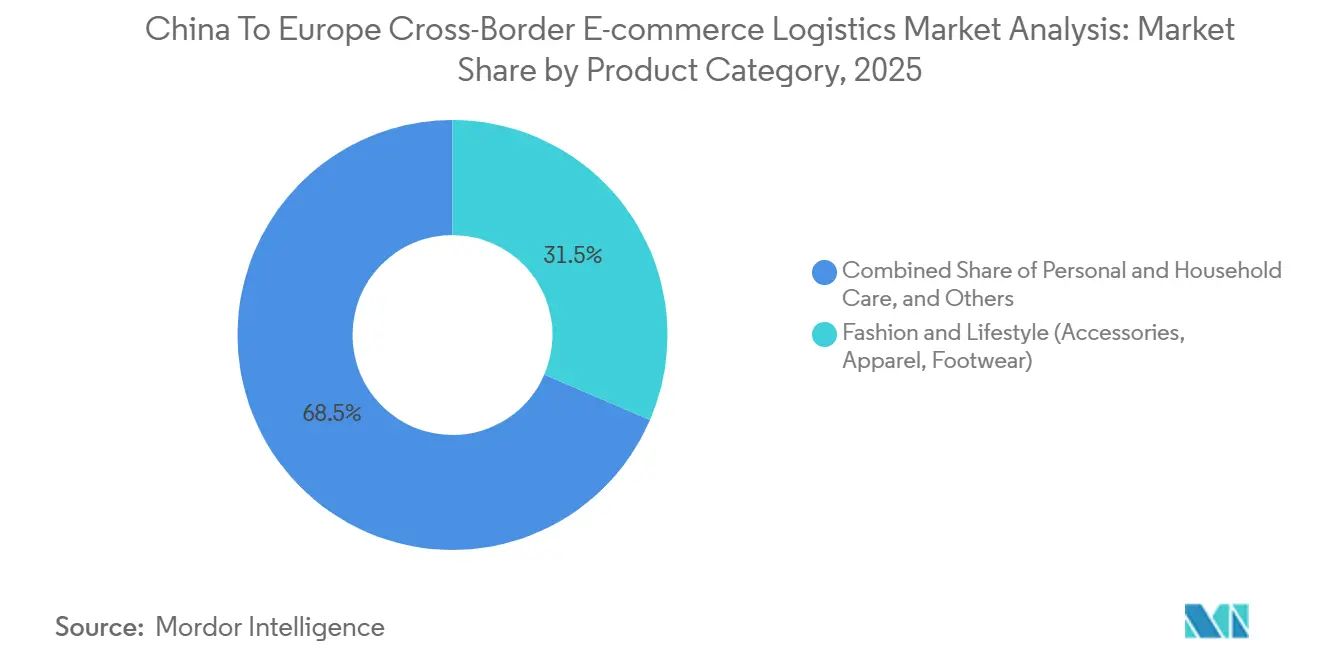

- Por categoría de producto, moda y estilo de vida lideró con el 31,47% del tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que el cuidado personal y del hogar crezca a una CAGR del 11,45% hasta 2031.

- Por función logística, el transporte representó el 71,20% de la participación del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que los servicios de valor agregado y otros se expandan a una CAGR del 15,64% hasta 2031.

- Por modelo de negocio, B2C representó el 65,73% del tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que B2B crezca a una CAGR del 12,81% hasta 2031.

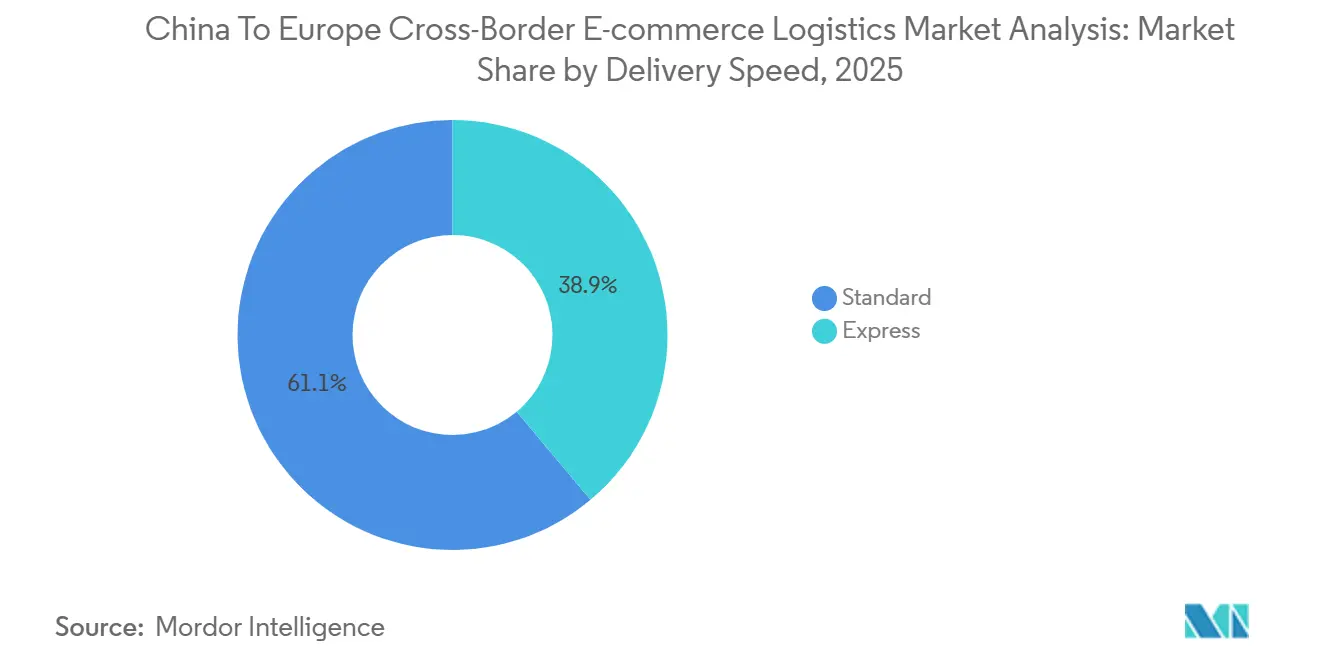

- Por velocidad de entrega, la entrega estándar capturó el 61,10% del tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que la entrega expresa crezca a una CAGR del 13,49% hasta 2031.

- Por país de destino, Europa Occidental representó el 57,28% de la participación del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que Europa Oriental crezca a una CAGR del 11,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo de China a Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Paquetes de Plataformas Chinas hacia Europa | +2.8% | UE-27, con mayor intensidad en Alemania, Francia, Polonia y España | Corto plazo (≤ 2 años) |

| Transparencia Fiscal IOSS y Despacho Aduanero más Ágil | +1.2% | UE-27, especialmente Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Localización de Almacenes en la UE por Vendedores Vinculados a China | +1.8% | Europa Occidental y Europa Oriental, con fuerte relevancia en Polonia | Mediano plazo (2-4 años) |

| Consumidores Europeos en Búsqueda de Valor Favorecen los Surtidos de Origen Chino | +1.3% | DACH, Europa del Sur y los Países Nórdicos | Corto plazo (≤ 2 años) |

| La Densidad de Casilleros de Paquetes y Puntos de Entrega Fuera del Domicilio Reduce la Fricción en la Última Milla | +1.0% | UE-27, especialmente Polonia, Alemania, Francia, Italia y España | Mediano plazo (2-4 años) |

| Cambio Modal entre Ferroviario, Marítimo y Aéreo para Unidades de Mantenimiento de Stock de Reposición de Valor Medio | +0.8% | Corredor central y oriental de Europa, especialmente Alemania, Polonia y la República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Paquetes Liderado por Plataformas Chinas hacia Europa

Las plataformas de comercio rápido chinas han cambiado la base de volumen en el corredor China-Europa. La UE recibió 5.900 millones de paquetes de bajo valor en 2025, y la Comisión Europea señaló que cerca del 90% de esos paquetes provenían de China. Ese volumen está ejerciendo mayor presión sobre el procesamiento de datos aduaneros, los sistemas de despacho en frontera y la capacidad de los transportistas de última milla en todo el mercado de logística de comercio electrónico transfronterizo de China a Europa. También está impulsando a los proveedores de logística a invertir en herramientas de declaración automatizada y un manejo más sólido de datos previos a la llegada para evitar que los retrasos en el despacho interrumpan el flujo de paquetes. En 2026, las plataformas chinas también están trasladando más inventario a almacenes de la UE, lo que reduce la dependencia del envío directo de paquetes pequeños para las unidades de mantenimiento de stock de alto volumen. Esto está ampliando la brecha entre los proveedores que solo mueven paquetes y los que pueden gestionar paquetes directos al consumidor y reposición masiva de almacenes dentro del mismo modelo operativo.

Transparencia Fiscal en el Proceso de Pago Habilitada por IOSS y Despacho Aduanero más Fluido

La Ventanilla Única de Importación ha reducido la fricción aduanera para muchos vendedores de alto volumen que envían a la UE. En mayo de 2025, el Consejo de la Unión Europea acordó su posición sobre medidas diseñadas para simplificar la recaudación de impuestos en las importaciones, y la Comisión Europea declaró que el nuevo enfoque tenía como objetivo mejorar el comercio y el cumplimiento normativo para las importaciones de comercio electrónico[1]Fuente: Consejo de la Unión Europea, "Normas del IVA: El Consejo acuerda su posición sobre la Directiva que simplifica la recaudación de impuestos en las importaciones," Consejo de la Unión Europea, consilium.europa.eu. En el mercado de logística de comercio electrónico transfronterizo de China a Europa, esto es relevante porque los vendedores que recaudan el IVA en el proceso de pago pueden mover mercancías con menor incertidumbre en frontera. La misma lógica de cumplimiento normativo se extiende ahora al ICS2, donde una mejor calidad de datos puede reducir el riesgo de inspección y mejorar la velocidad de procesamiento para los operadores registrados. Los transportistas con sus propias puertas de enlace aduaneras están en una posición más sólida porque pueden integrar la gestión fiscal, la presentación de declaraciones aduaneras y el despacho en frontera en un único servicio. A medida que la UE avanza hacia un modelo de datos aduaneros más centralizado, la inversión temprana en canalizaciones de datos estandarizadas se está convirtiendo en una ventaja de servicio práctica más que en un simple gasto de cumplimiento normativo.

Localización de Almacenes en la UE por Vendedores Vinculados a China

La localización de almacenes dentro de Europa está reconfigurando la distribución de los ingresos a lo largo de la cadena de valor en el mercado de logística de comercio electrónico transfronterizo de China a Europa. Cainiao operaba más de 50 almacenes en el extranjero en 18 países a principios de 2026, y sus instalaciones europeas cubrían más de 400.000 m² en Polonia, el Reino Unido, Francia, Alemania y España. Este modelo permite entregas de estilo doméstico en 2 a 3 días para artículos en stock y reduce la dependencia del envío directo de paquetes desde China para cada pedido. También cambia el perfil aduanero, ya que un único envío masivo que ingresa a Europa puede reemplazar a un gran número de paquetes B2C individuales, reduciendo los costos de cumplimiento por unidad pero aumentando los requisitos de manejo en almacén. Ese cambio favorece a los operadores que pueden combinar almacenamiento en depósito aduanero, manejo de inventario, diferimiento de derechos aduaneros y procesamiento de devoluciones en un único sitio. El resultado es que el mercado de logística de comercio electrónico transfronterizo de China a Europa está trasladando de manera constante parte de su conjunto de valor desde el transporte puro hacia servicios integrados de cumplimiento y conformidad normativa.

La Densidad de Casilleros de Paquetes y Puntos de Entrega Fuera del Domicilio Reduce la Fricción en la Última Milla

La infraestructura de entrega fuera del domicilio se está convirtiendo en un factor clave de costo y servicio en toda Europa. InPost añadió 14.200 máquinas de paquetes en 2025 y expandió su red a más de 28.000 casilleros en Polonia, 19.000 en Europa continental y casi 14.000 en el Reino Unido[2]Fuente: InPost Group, "InPost acelera el desarrollo de su red europea de entrega fuera del domicilio," InPost Group, inpost.pl. Geopost también informó haber alcanzado 140.000 puntos de entrega fuera del domicilio en toda Europa en 2025, confirmando la rapidez con que está escalando la infraestructura de recogida para el consumidor. En el mercado de logística de comercio electrónico transfronterizo de China a Europa, las redes de casilleros más densas mejoran la previsibilidad de la entrega y reducen la carga operativa derivada de los intentos fallidos de entrega a domicilio. También hacen que la entrega estándar sea más competitiva al acelerar y reducir el costo del traspaso en la última milla una vez que los paquetes ingresan a las redes domésticas. Esta es una de las razones por las que Polonia, Alemania, Francia, Italia y España se han convertido en terrenos operativos importantes para los actores logísticos vinculados a China y sus socios transportistas europeos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fin de la Exención de Derechos Aduaneros de Bajo Valor de la UE y Tasas sobre Paquetes | -1.8% | UE-27, con el mayor efecto en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento de Datos del GPSR e ICS2 para Vendedores No Pertenecientes a la UE | -0.8% | UE-27 | Mediano plazo (2-4 años) |

| La Economía de la Logística Inversa Debilita las Cestas de Artículos Voluminosos de Bajo Precio | -0.6% | Europa Occidental, especialmente Francia, Alemania y el Reino Unido | Mediano plazo (2-4 años) |

| Riesgo de Ruta por la Volatilidad del Mar Rojo y el Ferroviario Euroasiático | -0.5% | Corredor Asia-Europa con mayor efecto durante la planificación de temporada alta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fin de la Exención de Derechos Aduaneros de Bajo Valor de la UE y Tasas sobre Paquetes

La eliminación de la exención de derechos aduaneros de la UE de EUR 150 (USD 162) es el cambio regulatorio a corto plazo más importante que afecta a este corredor. En diciembre de 2025, el Consejo acordó aplicar derechos aduaneros a los paquetes pequeños a partir del 1 de julio de 2026, y esta reforma introdujo un cargo fijo de EUR 3 (USD 3,2) por partida arancelaria en paquetes de valor inferior a EUR 150 (USD 173,59). La norma hace que las cestas de artículos de muy bajo precio sean menos atractivas cuando los vendedores continúan utilizando el envío directo de paquetes desde China. También impulsa a las plataformas a trasladar los artículos más populares a programas de almacenamiento europeo para que la exposición a los derechos aduaneros se gestione mediante importaciones masivas en lugar de entradas repetidas de paquetes de bajo valor. Eso no elimina la demanda logística del mercado de logística de comercio electrónico transfronterizo de China a Europa. Sin embargo, sí desplaza parte de la base de ingresos hacia el transporte marítimo, ferroviario, el almacenamiento y la distribución doméstica europea. Los proveedores que pueden gestionar tanto los flujos directos de paquetes como los flujos de reposición localizados están, por tanto, mejor posicionados para proteger sus ingresos a medida que cambia el modelo regulatorio.

Carga de Cumplimiento de Datos del GPSR e ICS2 para Vendedores No Pertenecientes a la UE

El mercado de logística de comercio electrónico transfronterizo de China a Europa también enfrenta un umbral de cumplimiento normativo más elevado, ya que la UE ahora exige una mayor responsabilidad en materia de seguridad de productos y datos de envío más completos. El Reglamento General de Seguridad de Productos entró en vigor el 13 de diciembre de 2024 y exige que los productos vendidos en la UE cuenten con un Operador Económico Responsable designado con sede en la UE. El ICS2 se volvió completamente obligatorio en todos los modos de transporte el 1 de septiembre de 2025, lo que significa que los transportistas deben presentar datos previos a la llegada que incluyan una clasificación precisa e información sobre el comerciante. Estas normas pesan más sobre los vendedores chinos más pequeños que no cuentan con equipos internos de asesoría legal, aduanera o fiscal en la UE. También elevan el valor de los proveedores de logística que pueden agrupar el transporte, la gestión aduanera, el apoyo al cumplimiento de seguridad de productos y la presentación de datos bajo un único contrato. Eso está concentrando más negocio en los operadores que cuentan con sus propios sistemas, sus propias capacidades de despacho aduanero y un mayor conocimiento de las normas de productos e importación de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Moda Domina pero la Salud y la Belleza Reconfiguran la Combinación

La moda y el estilo de vida representaron el 31,47% de la participación del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se prevé que el cuidado personal y del hogar crezca a una CAGR del 11,45% hasta 2031. La moda mantuvo el liderazgo porque Shein y Temu generaron volúmenes de pedidos muy elevados en ropa, calzado y accesorios en toda Europa. Aun así, la combinación de categorías está cambiando a medida que los vendedores chinos añaden más líneas de cuidado de la piel, bienestar y cuidado del hogar que fomentan las compras recurrentes y generalmente presentan tasas de devolución más bajas que la ropa. La electrónica de consumo y los electrodomésticos también siguen siendo estratégicamente importantes porque marcas como Anker, Xiaomi y DJI generan demanda de transporte más seguro, mejor embalaje y condiciones de almacenamiento más controladas.

Los alimentos y bebidas y el mobiliario siguen siendo partes más pequeñas de la industria de logística de comercio electrónico transfronterizo de China a Europa, pero ambas categorías presentan requisitos de manejo complejos. Los alimentos y bebidas requieren un control de temperatura más riguroso y una documentación de cumplimiento alimentario más estricta dentro de Europa. El mobiliario genera envíos de alto peso y baja frecuencia, donde los costos logísticos por pedido pueden erosionar rápidamente la propuesta de valor para el cliente. SF International señaló que sus ingresos por logística de comercio electrónico transfronterizo de China a Europa se duplicaron interanualmente en el primer semestre de 2025, y la ropa y la electrónica fueron partes importantes de esa combinación. Ese patrón de ingresos sugiere que el mercado de logística de comercio electrónico de China a Europa está ganando valor no solo por más pedidos, sino también por categorías que respaldan mayores ingresos por cumplimiento de pedidos por envío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte Ancla los Ingresos, los Servicios de Valor Agregado Impulsan el Crecimiento

El transporte representó el 71,20% del tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se proyecta que los servicios de valor agregado y otros crezcan a una CAGR del 15,64% hasta 2031. El transporte aéreo, marítimo, ferroviario y por carretera continúa atendiendo diferentes necesidades de urgencia y costo en el corredor, por lo que el transporte sigue siendo el mayor conjunto de ingresos. Al mismo tiempo, la oportunidad de mayor crecimiento se está desplazando hacia la gestión de devoluciones, el etiquetado de cumplimiento normativo, la administración del IOSS, el apoyo aduanero y el ensamblaje de kits. El almacenamiento, la distribución y la gestión de inventario también están adquiriendo cada vez más importancia a medida que más vendedores chinos almacenan mercancías en Europa para acortar los plazos de entrega.

El segmento aéreo sigue manteniendo una prima estructural para pedidos urgentes o de mayor valor, y SF Airlines lanzó un servicio de dos vuelos semanales con aeronaves B747-400F entre Ezhou Huahu y París-Charles de Gaulle en abril de 2026 para reforzar esa capacidad. El ferroviario mantiene una valiosa posición intermedia porque el Tren Expreso China-Europa gestionó 5.460 viajes de tren y 546.000 TEU en el primer trimestre de 2026, un aumento del 29% y el 22% interanual, respectivamente. Ese desempeño es relevante porque la inestabilidad de las rutas en los corredores marítimos ha hecho que el ferroviario sea más atractivo para la carga de reposición de valor medio. Con el tiempo, ese cambio puede trasladar parte de la carga de reposición del transporte marítimo al ferroviario sin reducir materialmente la necesidad de almacenamiento y distribución doméstica europea.

Por Modelo de Negocio: B2C Mantiene la Escala, B2B se Acelera por Eficiencia de Costos

B2C representó el 65,73% de la participación del tamaño del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, mientras que se prevé que B2B crezca a una CAGR del 12,81% hasta 2031. B2C sigue siendo el modelo más grande porque el comercio electrónico de plataformas chinas se ha construido en torno al pedido directo del consumidor. B2B está creciendo más rápido porque los vendedores pueden consolidar más stock en envíos en contenedores o paletizados, reduciendo así los costos logísticos por unidad. Esa lógica se vuelve aún más sólida cuando los paquetes directos de bajo valor enfrentan nuevas presiones arancelarias dentro de la UE.

El auge del B2B cambia el equilibrio de poder dentro de la industria de logística de comercio electrónico transfronterizo de China a Europa, ya que la gestión de carga y el despacho aduanero adquieren mayor importancia a medida que los envíos crecen en tamaño y se vuelven menos frecuentes. C2C sigue siendo más pequeño, pero aún refleja la actividad de reventa y plataformas secundarias que puede añadir complejidad cuando el tratamiento de las devoluciones y el IVA varía según el país. DSV señaló que más de 50 países estaban completamente integrados o en proceso de integración a finales del primer trimestre de 2026 tras la adquisición de DB Schenker, y la empresa espera sinergias anuales de DKK 9.000 millones (USD 1.400 millones). Ese tipo de escala de red de servicio completo otorga a los operadores logísticos externos occidentales una posición más sólida a medida que los vendedores chinos pasan de la distribución B2C liderada por paquetes hacia la reposición de almacenes y la gestión de carga transfronteriza.

Por Velocidad de Entrega: El Volumen Estándar se Mantiene Grande, los Ingresos por Entrega Expresa Escalan más Rápido

La entrega estándar representó el 61,10% de la participación de mercado en 2025, mientras que se proyecta que la entrega expresa se expanda a una CAGR del 13,49% hasta 2031. La entrega estándar mantuvo el liderazgo porque muchos consumidores aún aceptaban plazos de entrega de 7 a 15 días para moda, artículos del hogar y otros bienes sensibles al precio enviados directamente desde China. La entrega expresa está creciendo más rápido porque las expectativas de entrega están aumentando a medida que el stock con base en la UE puede llegar a los compradores en 2 a 5 días. Ese cambio está obligando a los vendedores sin inventario localizado a depender más de productos de entrega premium respaldados por transporte aéreo para proteger la conversión y el comportamiento de compra recurrente.

La entrega estándar sigue siendo importante porque proporciona al mercado de logística de comercio electrónico transfronterizo de China a Europa su mayor base de volumen y sirve como punto de referencia para los precios de la entrega expresa. En países con alta densidad de casilleros, la entrega estándar puede seguir siendo competitiva porque el traspaso en la última milla es más rápido y confiable. La expansión de la red de InPost en 2025 y la amplia presencia de puntos de entrega fuera del domicilio de Geopost muestran por qué el servicio estándar puede mejorar materialmente una vez que los paquetes circulan por redes de recogida maduras. Esa es una de las razones por las que Europa Oriental está creciendo rápidamente, incluso cuando una gran parte de la demanda sigue estando en el servicio estándar en lugar del expreso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa Occidental representó el 57,28% de la participación del mercado de logística de comercio electrónico transfronterizo de China a Europa en 2025, convirtiéndose en el principal centro de demanda de este corredor. Alemania actúa como el núcleo de distribución interior porque su conectividad por carretera y ferroviaria permite un amplio alcance en la región DACH y los mercados cercanos desde un número limitado de clústeres de almacenes. Francia también sigue siendo importante porque una mayor preparación fiscal y aduanera entre los grandes vendedores puede reducir la fricción en frontera y respaldar compromisos de entrega más ajustados. El Reino Unido añade una capa de cumplimiento normativo separada tras el Brexit, pero su escala continúa atrayendo inversión vinculada a China en gestión de carga y asociaciones de última milla. España e Italia también están ganando peso a medida que la demanda del sur de Europa aumenta y la cobertura del servicio se vuelve más confiable.

Se prevé que Europa Oriental registre una CAGR del 11,46% en la participación del mercado de logística de comercio electrónico transfronterizo de China a Europa hasta 2031, convirtiéndola en el grupo de destino de mayor crecimiento del estudio. Polonia se sitúa en el centro de esa tendencia porque ofrece capacidad de almacenamiento, sólidos enlaces por carretera y acceso práctico a Alemania y al conjunto de la UE. EuroCommerce señaló que la facturación del comercio electrónico B2C en Europa Oriental creció un 18% en 2024, lo que respalda el argumento de una inversión sostenida por parte de vendedores y transportistas en toda la región. El mercado de logística de comercio electrónico transfronterizo de China a Europa también se está beneficiando del crecimiento más amplio de los envíos en el corredor, y el Consejo Internacional de Distribución de Holanda señaló que los envíos de comercio electrónico B2C transfronterizo en la ruta aumentaron un 28% interanual en 2025[3]Fuente: Consejo Internacional de Distribución de Holanda, "Logística y Cadena de Suministro de China 2026," Consejo Internacional de Distribución de Holanda, hollandinternationaldistributioncouncil.com. Rumanía, Hungría y la República Checa son mercados de seguimiento importantes porque la mejora en la adopción del comercio electrónico y el crecimiento de la infraestructura de casilleros están haciendo que los modelos de servicio sean más escalables.

Europa del Norte es más pequeña en términos absolutos, pero sigue siendo una parte de alto valor del mercado de logística de comercio electrónico transfronterizo de China a Europa porque el gasto por comprador en línea es elevado y las expectativas de servicio de entrega son claras. Geopost señaló que los casilleros fueron la segunda opción de entrega preferida en Europa en 2025, lo que se alinea bien con el comportamiento de los clientes nórdicos y bálticos. La penetración de los transportistas chinos sigue siendo menor aquí que en Europa Occidental u Oriental, por lo que la expansión del servicio directo tiene margen de crecimiento a medida que los operadores miran más allá de sus estructuras de centros actuales. Los países bálticos también ofrecen un punto de entrada más pequeño pero orientado a lo digital para los vendedores que desean probar la demanda antes de escalar más ampliamente en la región nórdica.

Panorama Competitivo

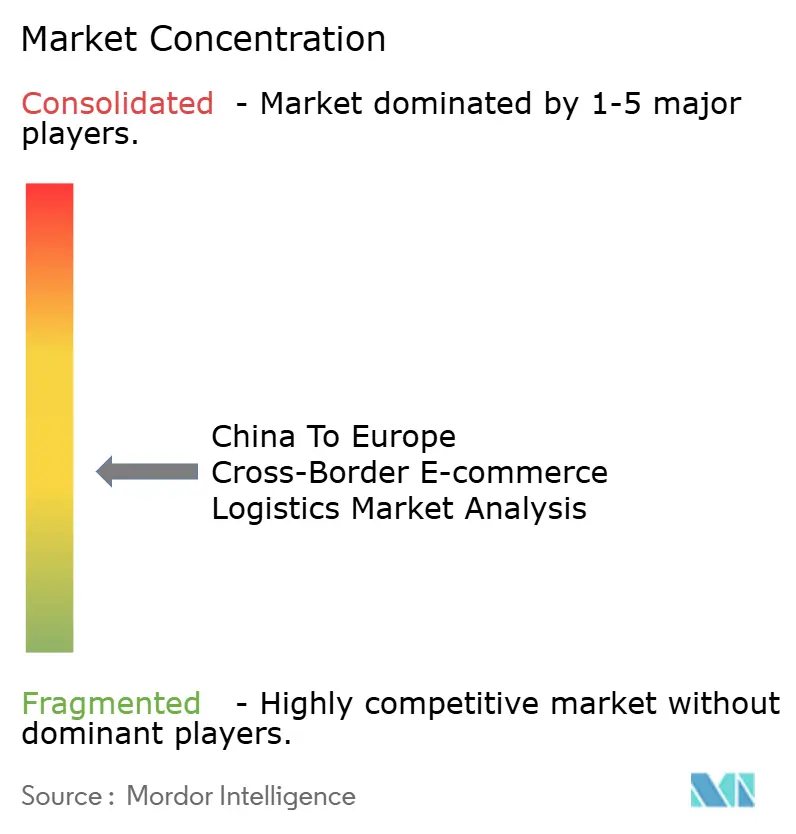

El mercado de logística de comercio electrónico transfronterizo de China a Europa muestra una concentración moderada, con transportistas especialistas chinos y grupos logísticos europeos compitiendo en diferentes fortalezas. Cainiao, JD Logistics, SF International, YunExpress, 4PX y ECMS están estrechamente vinculados a los flujos de comerciantes chinos y tienden a competir en integración con plataformas de venta, velocidad de entrega y costo. DHL, DSV, Kuehne+Nagel y CEVA Logistics aportan mayor experiencia aduanera, redes multimodales más amplias y más experiencia con carga de alto cumplimiento normativo en la UE. Esa diferencia es importante porque el corredor está pasando de un modelo exclusivo de paquetes hacia una estructura mixta que incluye carga, almacenamiento, cumplimiento normativo y distribución doméstica. El mercado de logística de comercio electrónico transfronterizo de China a Europa está, por tanto, recompensando a los actores que pueden conectar tanto la escala de abastecimiento chino como el cumplimiento normativo europeo.

Los grandes movimientos estratégicos de 2025 y 2026 muestran con qué rapidez está cambiando el modelo competitivo. SF Holding y J&T Express anunciaron un acuerdo de participación cruzada valorado en HKD 8.300 millones (USD 1.100 millones) en enero de 2026, lo que refleja un claro impulso hacia capacidades más amplias de primera a última milla. JD.com y DHL firmaron un memorando de entendimiento en febrero de 2026 para apoyar el crecimiento de marcas alemanas en China y conectar los canales de consumo chino y europeo a través de las redes Joybuy y JoyExpress de JD[4]Fuente: JD.com, "JD.com y DHL firman un Memorando de Entendimiento para apoyar el crecimiento de las marcas alemanas en China y Europa," JD Corporate Blog, jdcorporateblog.com. DSV también continuó integrando DB Schenker durante el primer trimestre de 2026, lo que fortaleció su posición en la gestión de carga Asia-Europa y la logística B2B de grandes cuentas. En otro movimiento vinculado a la calidad del servicio y la escala, Cainiao anunció planes en marzo de 2026 para desplegar almacenes robotizados en los Países Bajos, España, Francia y Alemania. Estas acciones muestran que los transportistas ya no solo defienden los corredores de transporte, sino que también defienden la capacidad de datos, el alcance del almacenamiento, la ejecución aduanera y el rendimiento del servicio directo al consumidor.

La gestión de devoluciones y el cumplimiento de pedidos con cumplimiento normativo integrado siguen siendo áreas abiertas de competencia. Muchos operadores pueden mover paquetes hacia Europa, pero pocos pueden combinar la gestión aduanera, el apoyo al cumplimiento de seguridad de productos, el reetiquetado, la preparación para la reventa y las devoluciones localizadas dentro de una única red. SF International informó de 13 puertos en el extranjero con capacidades de despacho aduanero propias y 10 licencias de certificación avanzada AEO a partir del primer semestre de 2025, lo que subraya por qué la amplitud del servicio vinculado al cumplimiento normativo se está convirtiendo en un diferenciador significativo. A medida que el mercado de logística de comercio electrónico transfronterizo de China a Europa se vuelve más regulado y más basado en almacenes, ese tipo de capacidad integrada probablemente importará tanto como la velocidad de transporte pura.

Líderes del Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo de China a Europa

DHL Group

Cainiao Group

JD Logistics

SF Express / SF International

YunExpress

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ZTO Express lanzó su primera aeronave de carga de fuselaje ancho en una ruta China-Europa, marcando la entrada de ZTO en el transporte aéreo de carga de largo recorrido a medida que la demanda de comercio electrónico transfronterizo y las disrupciones geopolíticas en las rutas de carga elevaron la rentabilidad del transporte aéreo.

- Febrero de 2026: JD.com y DHL Group firmaron un Memorando de Entendimiento en la sede central de JD.com en Pekín para apoyar la expansión de marcas alemanas en China a través de la plataforma transfronteriza de JD y para dar a las marcas alemanas acceso a consumidores europeos a través de la plataforma de venta minorista Joybuy EU de JD.

- Enero de 2026: SF Holding (empresa matriz de SF Express) y J&T Global Express anunciaron un acuerdo estratégico de participación cruzada que implica la emisión mutua de nuevas acciones por un total aproximado de HKD 8.300 millones (USD 1.050 millones).

- Diciembre de 2025: Evri (Reino Unido) y SF International firmaron un Memorando de Entendimiento en la sede central de SF Express en Shenzhen para agilizar el envío transfronterizo entre China y el Reino Unido, desarrollar soluciones conjuntas para minoristas y consumidores, y explorar la expansión del mercado hacia Estados Unidos y Australia.

Alcance del Informe sobre el Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo de China a Europa

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) |

| Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Transporte | Por Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros |

| B2C |

| B2B |

| C2C |

| Expreso |

| Estándar |

| Europa Occidental | Alemania |

| Francia | |

| Reino Unido | |

| BENELUX | |

| España | |

| Italia | |

| Resto de Europa Occidental | |

| Europa Oriental | Polonia |

| República Checa | |

| Hungría | |

| Rumanía | |

| Resto de Europa Oriental | |

| Europa del Norte (Países Nórdicos y Países Bálticos) |

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) | ||

| Mobiliario | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por Función Logística | Transporte | Por Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Servicios de Valor Agregado y Otros | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Velocidad de Entrega | Expreso | |

| Estándar | ||

| Por País de Destino | Europa Occidental | Alemania |

| Francia | ||

| Reino Unido | ||

| BENELUX | ||

| España | ||

| Italia | ||

| Resto de Europa Occidental | ||

| Europa Oriental | Polonia | |

| República Checa | ||

| Hungría | ||

| Rumanía | ||

| Resto de Europa Oriental | ||

| Europa del Norte (Países Nórdicos y Países Bálticos) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de comercio electrónico entre China y Europa?

El sector se situó en USD 9.000 millones en 2026 y se proyecta que alcance USD 14.800 millones para 2031 a una CAGR del 10,47%.

¿Qué grupo de destino representa la mayoría de los flujos de paquetes de China a Europa?

Europa Occidental lideró con una participación del 57,28% en 2025, respaldada por Alemania, Francia, el Reino Unido, España y otros mercados de entrega maduros.

¿Qué área de servicio está creciendo más rápido en este corredor?

Los servicios de valor agregado y otros se están expandiendo más rápido, a una CAGR del 15,64% hasta 2031, ya que los vendedores necesitan apoyo aduanero, gestión de devoluciones y servicios de cumplimiento normativo.

¿Por qué Europa Oriental está adquiriendo cada vez más importancia para los vendedores chinos?

Se proyecta que Europa Oriental crezca a una CAGR del 11,46%, impulsada por el aumento de la adopción del comercio electrónico y las mejoras en las redes de entrega basadas en casilleros que mejoran la eficiencia del servicio.

¿Cómo está afectando el cambio en los derechos aduaneros de la UE a los modelos de cumplimiento de pedidos?

El derecho aduanero sobre paquetes pequeños de julio de 2026 está impulsando a los vendedores a utilizar más almacenamiento en la UE y reposición masiva en lugar de depender únicamente del envío directo de paquetes de bajo valor.

¿Qué modelo de negocio está creando la mayor oportunidad para los operadores de gestión de carga?

B2B está creciendo más rápido, con una CAGR del 12,81%, ya que los envíos consolidados más grandes aumentan la importancia de la gestión de carga, el despacho aduanero y la reposición de almacenes.

Última actualización de la página el: