Tamaño y Participación del Mercado de Alimento para Cerdos en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Cerdos en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de alimento para cerdos en China crecerá de USD 26,7 mil millones en 2025 a USD 28,1 mil millones en 2026, y posteriormente a USD 36,9 mil millones para 2031, con una CAGR del 5,4% de 2026 a 2031. Los complejos industriales que impulsan la reconstrucción de hatos están adoptando cada vez más raciones de precisión adaptadas a necesidades nutricionales específicas, lo que está incrementando significativamente el consumo de alimento por cabeza. Un mandato gubernamental para reducir el uso de harina de soya está fomentando la adopción de componentes alternativos en el alimento, como enzimas y aminoácidos, reduciendo así la dependencia del país de las importaciones de soya. La volatilidad en los precios del maíz está ejerciendo presión sobre los márgenes de ganancia, lo que lleva a los integradores a implementar herramientas digitales avanzadas de cobertura y a ampliar las inversiones en infraestructura de almacenamiento de granos para mitigar riesgos. Además, los centros de investigación extranjeros están desarrollando y localizando rápidamente formulaciones iniciadoras libres de antibióticos para alinearse con los requisitos regionales y las preferencias de los consumidores.

Conclusiones Clave del Informe

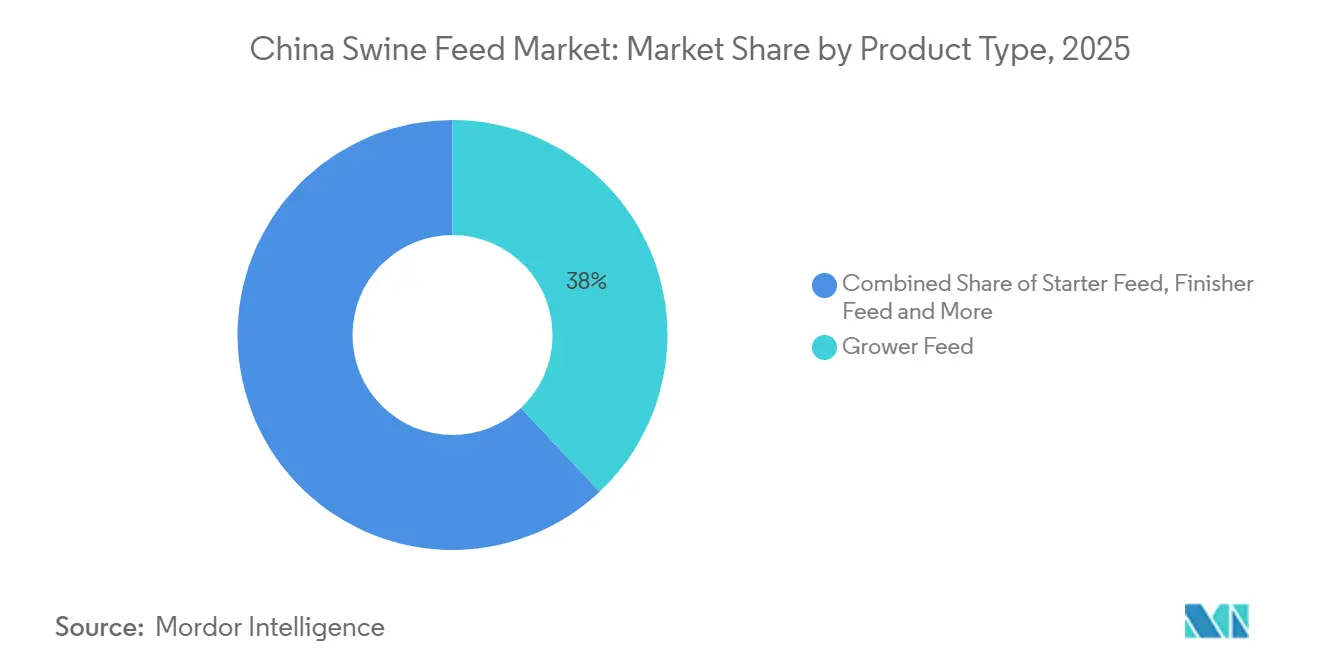

- Por tipo de producto, se proyecta que el alimento de crecimiento representará la mayor participación de mercado del 38% en el mercado de alimento para cerdos en China en 2025, mientras que se proyecta que el tamaño del mercado de alimento iniciador crecerá a la CAGR más rápida del 5,9% de 2026 a 2031.

- Por forma, se anticipa que los pellets tendrán la mayor participación de mercado del 56% en el mercado de alimento para cerdos en China en 2025, mientras que se prevé que el mercado de migajas registrará la CAGR más rápida del 6,5% de 2026 a 2031.

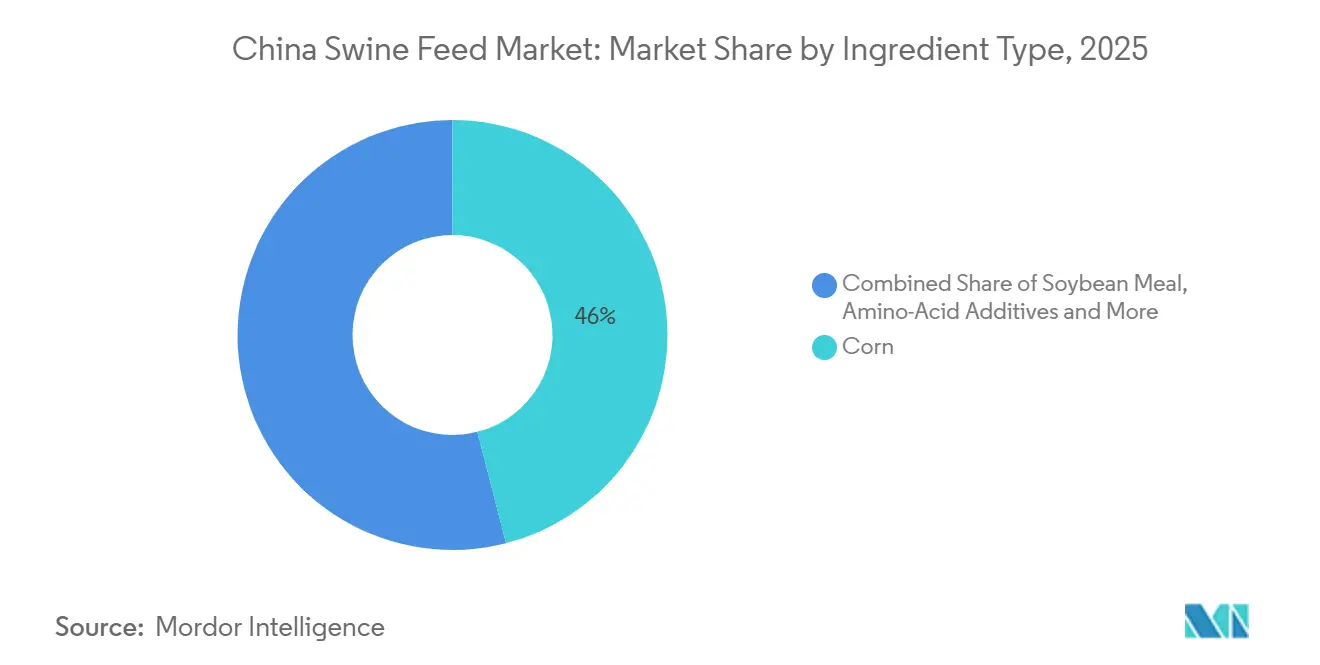

- Por ingrediente, se estima que el maíz mantendrá la mayor participación de mercado del 46% en el mercado de alimento para cerdos en China en 2025, mientras que se proyecta que el tamaño del mercado de enzimas (por ejemplo, fitasa) crecerá a la CAGR más rápida del 8,1% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimento para Cerdos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida consolidación de granjas porcinas a gran escala | +1.2% | Provincias de Henan, Hebei, Shandong y Guangdong | Mediano plazo (2-4 años) |

| Aumento en alimento comercial bioseguro impulsado por la Fiebre Porcina Africana (FPA) | +0.9% | Heilongjiang, Jilin, Liaoning, Henan y Hebei | Corto plazo (≤ 2 años) |

| La prohibición de alimentación con desperdicios impulsa la adopción de alimento comercial | +0.6% | Programas piloto a nivel nacional en las principales provincias productoras de alimento | Largo plazo (≥ 4 años) |

| Implementación de plataformas de alimentación de precisión con Internet de las Cosas (IoT) | +0.8% | Adopción temprana en Henan, Shandong y Sichuan | Mediano plazo (2-4 años) |

| Adopción de fitasa termostable recombinante | +0.5% | Molinos comerciales que atienden a productores integrados a nivel nacional | Mediano plazo (2-4 años) |

| Objetivos de adquisición de carne de cerdo carbono neutral por parte de los minoristas | +0.3% | Ciudades de primer nivel como Pekín, Shanghái, Guangzhou y Shenzhen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Consolidación de Granjas Porcinas a Gran Escala

La rápida consolidación de granjas porcinas a gran escala está trasladando el poder de compra hacia empresas verticalmente integradas que negocian directamente con los proveedores de granos y requieren raciones de alimento específicas por etapa. Muyuan Foods reportó un costo de cría totalmente asignado de CNY 12 por kilogramo (USD 1,65 por kilogramo) en marzo de 2025 [1]Fuente: XinmuNet, "Expansión de Muyuan en Henan," xinmunet.com . La escala de las operaciones permite a los integradores operar molinos de alimento en el sitio, implementar estrictas medidas de bioseguridad y reinvertir los ahorros en investigación nutricional, ampliando aún más la brecha entre los grandes integradores y los pequeños productores.

Aumento en Alimento Comercial Bioseguro Impulsado por la Fiebre Porcina Africana (FPA)

En respuesta al brote de Fiebre Porcina Africana (FPA), los productores porcinos están reforzando las medidas de bioseguridad y orientándose hacia fuentes de alimento más seguras. La Organización de las Naciones Unidas para la Alimentación y la Agricultura reportó un aumento en los casos de FPA en Vietnam, que pasaron de más de 1.600 en 2024 a aproximadamente 2.495 en 2025, lo que llevó al sacrificio de aproximadamente 1,27 millones de cerdos [2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "Actualización de la Situación de la FPA – Asia y el Pacífico," fao.org. Este incremento subraya los mayores riesgos de contaminación en los sistemas convencionales. Dado que la FPA puede transmitirse a través del alimento e insumos de granja, los productores están recurriendo a alimento comercial certificado y tratado térmicamente, proveniente de molinos bioseguros. Este cambio está impulsando la demanda de productos de alimento compuesto trazables y conformes con el sistema HACCP.

La Prohibición de Alimentación con Desperdicios Impulsa la Adopción de Alimento Comercial

La estricta aplicación de las prohibiciones de alimentación con desperdicios en China ha alterado significativamente las prácticas de crianza porcina, aumentando la dependencia del alimento comercial. La prohibición de alimentar con residuos alimentarios sin tratar ha mejorado los estándares de bioseguridad y reducido el riesgo de transmisión de enfermedades. Este cambio ha generado una demanda sostenida de productos de alimento formulado, particularmente entre las granjas a gran escala e integradas. Además, los mayores costos de alimentación han impulsado la consolidación de la industria, beneficiando a los productores organizados con sistemas de adquisición eficientes. Este cambio contribuye a la estabilidad a largo plazo en la demanda de alimento y promueve la formalización de la industria porcina de China.

Implementación de Plataformas de Alimentación de Precisión con Internet de las Cosas

Las plataformas de alimentación de precisión con Internet de las Cosas (IoT) aprovechan datos en tiempo real sobre el peso de los animales, el consumo de alimento y las condiciones ambientales para optimizar las raciones diarias y mejorar la eficiencia alimentaria. Empresas como Cargill están incorporando soluciones digitales de gestión de granjas, como Agriness, para facilitar la gestión ganadera basada en datos. Estos sistemas mejoran el monitoreo de la salud animal y el uso de recursos, permitiendo a los productores mejorar la productividad y minimizar el desperdicio. Las investigaciones demuestran que las tecnologías de alimentación de precisión pueden reducir el desperdicio de alimento y mejorar la eficiencia de los nutrientes mediante ajustes de raciones en tiempo real, contribuyendo a una producción porcina rentable [3]Fuente: ResearchGate, Alimentación de Precisión en la Producción Porcina: Una Revisión, researchgate.net .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio interno del maíz | −0.4% | Provincias de Heilongjiang, Jilin, Liaoning, Hebei y Shandong | Corto plazo (≤ 2 años) |

| Lento ritmo de reconstrucción del hato tras la FPA | −0.6% | Provincias del sur como Guangdong, Guangxi y Fujian | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre el uso de antibióticos | −0.3% | Granjas comerciales y molinos certificados a nivel nacional | Mediano plazo (2-4 años) |

| Creciente participación de proteínas de insectos y fermentadas en las raciones | −0.2% | Adopción temprana en granjas de investigación e integradores premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio Interno del Maíz

En febrero de 2026, el maíz interno se cotizaba a 2,320 RMB por kilogramo (USD 0,32 por kilogramo), marcando una caída significativa desde los 3,000 RMB por kilogramo de finales de 2022 [4]Fuente: CEIC Data, "Precio al Contado del Maíz en China," CEIC Data, ceicdata.com . Esta fuerte caída de precios pone de manifiesto la volatilidad del mercado del maíz, que plantea desafíos tanto para los productores como para los comerciantes. Tales fluctuaciones generan incertidumbre en la contratación a futuro, dificultando que los productores aseguren precios estables y planifiquen sus operaciones de manera efectiva. Además, esta inestabilidad de precios puede llevar a los productores a reducir sus niveles de inventario como medida de precaución, lo que podría provocar una disminución en la demanda de alimento e impactar aún más la dinámica del mercado.

Lento Ritmo de Reconstrucción del Hato tras la FPA

La recuperación del hato porcino de China tras el brote de Fiebre Porcina Africana continúa a un ritmo gradual, ya que los productores adoptan estrategias de expansión cautelosas debido a la volatilidad de los precios de la carne de cerdo y las incertidumbres del mercado. Muchos productores están priorizando la gestión de riesgos sobre la reposición rápida, lo que resulta en un crecimiento más lento en los inventarios de cerdas. Este enfoque mesurado está frenando la demanda a corto plazo de alimento compuesto e influyendo en las tendencias generales de consumo de alimento. Además, la situación está alterando la dinámica de la cadena de suministro, con productores que priorizan la eficiencia y el control de costos mientras navegan por condiciones de mercado inciertas y rentabilidad fluctuante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Alimento Iniciador Gana Impulso

El alimento de crecimiento representó el mayor 38% de la participación del mercado de alimento para cerdos en China en 2025, impulsado por el alto consumo de alimento durante la fase de crecimiento de 30 a 70 kilogramos, que requiere el mayor volumen de ración por animal. Se proyecta que el tamaño del mercado de alimento iniciador registrará la CAGR más rápida del 5,9% de 2026 a 2031. Este crecimiento refleja el creciente enfoque de la industria en programas de salud intestinal en etapas tempranas de vida, diseñados para reducir las tasas de mortalidad y acortar los períodos de finalización, abordando desafíos clave en la producción porcina. El Alimento Finalizador sigue enfocado en la eficiencia de costos para optimizar los gastos de producción, mientras que los volúmenes de Alimento para Reproductores están estrechamente vinculados a las tendencias de inventario de cerdas.

Los productores se están enfocando en la precisión nutricional durante la fase de destete para minimizar el estrés, mejorar la salud intestinal y mejorar el rendimiento de crecimiento. Esto ha resultado en un mayor uso de ingredientes funcionales, incluidas proteínas de fácil digestión, ácidos orgánicos y aditivos alimentarios que promueven la inmunidad y la absorción de nutrientes. Las restricciones regulatorias sobre el uso de antibióticos y óxido de zinc están impulsando aún más el desarrollo de soluciones avanzadas y conformes de alimento iniciador. Además, la expansión de granjas a gran escala y sistemas de crianza por contrato está impulsando la demanda de alimento iniciador de alta calidad, respaldada por modelos de producción integrados orientados a mejorar la eficiencia alimentaria y reducir las tasas de mortalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las Migajas Superan a los Pellets

Se proyecta que el pellet representará la mayor participación de mercado del 56% para el tamaño del mercado de alimento para cerdos en China en 2025, principalmente debido a sus beneficios de bioseguridad, como la eliminación de patógenos por calor, que reduce los riesgos de contaminación, y su facilidad de almacenamiento, que simplifica el manejo y el transporte. Estas características hacen de los pellets una opción preferida entre los productores a gran escala. Se anticipa que las migajas serán el segmento de más rápido crecimiento, con una CAGR pronosticada del 6,5% de 2026 a 2031, ya que romper los pellets en partículas de 1,5 a 2,5 milímetros mejora el consumo de alimento en lechones recién destetados al hacer el alimento más fácil de consumir y digerir. Mientras tanto, la harina está perdiendo popularidad fuera de la producción de traspatio, ya que los integradores se enfocan en optimizar la logística, reducir los requisitos de mano de obra y adoptar prácticas de alimentación más eficientes.

En el mercado de alimento para cerdos de China, las migajas están ganando ventaja sobre los pellets, gracias a su durabilidad y mayor facilidad de manejo. Un estudio de 2026 en Scientific Reports destacó la fragilidad del alimento en pellet, ya que las tasas de rotura aumentaron del 3,22% a 500 rpm a un asombroso 21,43% a 1.500 rpm, subrayando su vulnerabilidad al estrés mecánico. Esta pronunciada tendencia a la rotura refuerza el caso del método de migajas controladas, que aumenta la porosidad pero preserva la integridad estructural, garantizando una calidad de alimento consistente.

Por Ingrediente: Las Enzimas Liberan el Valor del Alimento

El maíz representó la mayor participación de mercado, del 46%, del tamaño del mercado de alimento para cerdos en China en 2025. Sin embargo, el aumento de los precios del maíz ha incrementado las presiones sobre los márgenes, lo que lleva a los formuladores a adoptar mezclas de múltiples granos para optimizar costos y mantener la eficiencia alimentaria. Las enzimas (por ejemplo, fitasa) representan la clase de ingrediente de más rápido crecimiento con una CAGR del 8,1% de 2026 a 2031, impulsada por el mandato de reducción de harina de soya, que requiere una gestión más estricta del presupuesto proteico.

Estudios revisados por pares sugieren que la incorporación de unidades de fitasa por kilogramo de alimento completo puede liberar una porción significativa del fósforo ligado, permitiendo a los molinos de alimento reducir el uso de fosfato monocálcico. Esta reducción puede disminuir los costos de la ración manteniendo la adecuación nutricional. Además, los aminoácidos sintéticos, como la lisina y la metionina, se utilizan para abordar deficiencias nutricionales específicas. Ingredientes alternativos como el trigo, el salvado de arroz y la proteína fermentada están ganando terreno como opciones de alimento rentables y sostenibles, particularmente durante períodos de altos precios de futuros del maíz.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2024, Henan, Hebei y Shandong, formando un corredor fundamental en las Llanuras Centrales, demostraron su dominio en la producción porcina. Un estudio revisado por pares que aprovechó datos de la Oficina Nacional de Estadísticas destacó la posición líder de Henan, con un inventario de cerdos de 40,31 millones de cabezas y un inventario de cerdas reproductoras de 3,73 millones de cabezas, ambos encabezando los registros nacionales [6]Fuente: Scientific Reports, "Evolución espaciotemporal y diferencias regionales de la producción ganadera en la provincia de Henan," nature.com . Esta densa concentración ganadera no solo impulsa una sólida demanda de alimento compuesto, sino que también se beneficia de la proximidad estratégica de Henan a las principales regiones productoras de granos. Las redes logísticas establecidas mejoran aún más la fabricación y distribución rentable de alimento en todo el norte de China.

Las provincias del sur, incluidas Guangdong y Guangxi, están experimentando una fuerte demanda de alimento iniciador. Este crecimiento está impulsado por las condiciones climáticas que aumentan los riesgos de enfermedades y el estrés del destete en los lechones. El ambiente cálido y húmedo aumenta la exposición a patógenos, lo que lleva a los productores a adoptar alimento iniciador nutricionalmente mejorado para impulsar la inmunidad en etapas tempranas y las tasas de supervivencia. Los grandes productores integrados en estas provincias están mejorando las medidas de bioseguridad y los estándares de calidad del alimento, acelerando la transición hacia soluciones de alimento comercial. Además, la expansión de los sistemas de agricultura intensiva, que dependen de alimento iniciador consistente y de alto rendimiento, está apoyando aún más la productividad y la salud animal en la región.

La región del Suroeste, que abarca Sichuan y Yunnan, está emergiendo como un área de crecimiento crítica debido al aumento de las inversiones en producción porcina a gran escala e infraestructura de alimento. El crecimiento de las operaciones agrícolas integradas está impulsando una mayor adopción de alimento iniciador, particularmente en viveros modernos orientados a mejorar el rendimiento de los lechones. Esta región se beneficia de políticas provinciales de apoyo y de la disponibilidad de tierras, fomentando el establecimiento de nuevas granjas e instalaciones de alimento. Además, la adopción de herramientas digitales y sistemas de almacenamiento mejorados está mejorando la gestión del alimento en granjas dispersas, mejorando la eficiencia operativa y sosteniendo el crecimiento en la demanda de alimento iniciador.

Panorama Competitivo

El mercado de alimento de China está moderadamente concentrado en 2025, con las cinco principales empresas New Hope Liuhe Co., Ltd., Muyuan Foods Co., Ltd., Chia Tai Investment Co., Ltd. (Charoen Pokphand Group), Wens Foodstuff Group Co., Ltd. y Guangdong Haid Group Co., Ltd., liderando en volumen de producción y cobertura provincial. Los empacadores-alimentadores verticalmente integrados, como Muyuan Foods, están adquiriendo activos de manera agresiva para asegurar el abastecimiento de granos y mejorar las medidas de bioseguridad. Esta estrategia está reduciendo la demanda dirigida a molinos de terceros, ya que estas empresas buscan controlar las cadenas de suministro y mitigar los riesgos asociados con las dependencias externas, remodelando el panorama competitivo.

Twins Group ha emergido como el mayor productor mundial de alimento para cerdos al adquirir los activos en dificultades de Zhengbang, incluidos elevadores de granos y terminales costeras que reducen significativamente los costos de entrada del maíz. Los competidores ahora están compitiendo por replicar este control ascendente para obtener ventajas similares. Por ejemplo, Guangdong Haid Group Co., Ltd. ha lanzado empresas conjuntas en Jilin para asegurar suministros de maíz de grado helada. Además, los molinos cautivos están alineando la producción con los flujos de oferta de cerdos, ajustando la disciplina de precios y reduciendo la volatilidad de los precios de alimento en el mercado spot, que anteriormente beneficiaba a los productores independientes de alimento, consolidando aún más el mercado.

La adopción de plataformas de nutrición digital y estrategias de alimentación basadas en datos está aumentando la competencia en el mercado. Los actores clave están utilizando análisis avanzados, monitoreo en tiempo real y modelos de alimentación de precisión para mejorar las formulaciones de alimento y la eficiencia operativa. Estas capacidades son esenciales para mantener la competitividad, ya que los productores buscan soluciones de alimento de mayor rendimiento y rentables. Las empresas que invierten en innovaciones impulsadas por la tecnología y soluciones escalables están mejor equipadas para satisfacer la creciente demanda en el mercado de alimento iniciador en evolución.

Líderes de la Industria de Alimento para Cerdos en China

New Hope Liuhe Co., Ltd.

Muyuan Foods Co., Ltd.

Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)

Wens Foodstuff Group Co., Ltd.

Guangdong Haid Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Muyuan Foods Co., Ltd. y CP Group han firmado un acuerdo de cooperación estratégica que abarca alimento, crianza de cerdos, sacrificio, procesamiento de alimentos, desarrollo de talento e inversión de capital. La asociación une al mayor productor de cerdos de China y uno de los mayores conglomerados agroindustriales de Asia para colaborar en el intercambio de tecnología y la optimización de la cadena de suministro.

- Mayo de 2025: Cargill inauguró su primer Centro de Innovación Global de Asia para nutrición porcina en Yongji, Shanxi. La instalación de 34.000 metros cuadrados, una empresa conjunta con Changrong Agriculture, realiza más de 140 ensayos porcinos anuales y se enfoca en la eficiencia alimentaria, el rendimiento reproductivo, la sostenibilidad y la reducción del uso de antibióticos y zinc.

- Abril de 2024: Evonik Industries AG mejoró sus capacidades de producción y suministro de aminoácidos en China para apoyar las aplicaciones de alimento animal, particularmente la nutrición porcina. Esta expansión se alinea con el desarrollo de formulaciones de alimento de bajo contenido proteico y alta eficiencia.

Alcance del Informe del Mercado de Alimento para Cerdos en China

El alimento para cerdos es una mezcla de granos, fuentes de proteínas, vitaminas y minerales diseñada para satisfacer las necesidades nutricionales de los cerdos en diversas etapas de crecimiento. Promueve el crecimiento, mejora la eficiencia alimentaria, fortalece la inmunidad y mejora la productividad en los sistemas de producción de carne de cerdo. El informe del mercado de alimento para cerdos en China está segmentado por tipo de producto (alimento iniciador, alimento de crecimiento, alimento finalizador, alimento para reproductores), por forma (pellet, harina, migajas) y por tipo de ingrediente (maíz, harina de soya, aditivos de aminoácidos, vitaminas y minerales, enzimas, otros cereales y grasas). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Alimento Iniciador |

| Alimento de Crecimiento |

| Alimento Finalizador |

| Alimento para Reproductores |

| Pellet |

| Harina |

| Migajas |

| Maíz |

| Harina de Soya |

| Aditivos de Aminoácidos |

| Vitaminas y Minerales |

| Enzimas (por ejemplo, Fitasa) |

| Otros Cereales y Grasas |

| Por Tipo de Producto | Alimento Iniciador |

| Alimento de Crecimiento | |

| Alimento Finalizador | |

| Alimento para Reproductores | |

| Por Forma | Pellet |

| Harina | |

| Migajas | |

| Por Tipo de Ingrediente | Maíz |

| Harina de Soya | |

| Aditivos de Aminoácidos | |

| Vitaminas y Minerales | |

| Enzimas (por ejemplo, Fitasa) | |

| Otros Cereales y Grasas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor proyectado de la demanda de alimento para cerdos en China?

Es de USD 26,7 mil millones en 2025 y se prevé que alcance USD 36,9 mil millones para 2031, reflejando una CAGR del 5,4% de 2026 a 2031.

¿Qué categoría de producto de alimento está creciendo más rápido hasta 2031?

El Alimento Iniciador muestra la CAGR más rápida del 5,9% de 2026 a 2031, porque los integradores se enfocan en la salud intestinal en etapas tempranas de vida y en la reducción de la mortalidad en el destete.

¿Por qué las enzimas están atrayendo un mayor interés de los formuladores de alimento?

La fitasa termostable libera hasta el 85% del fósforo ligado, lo que permite a los molinos reducir el fosfato inorgánico y ahorrar aproximadamente USD 3–5 por tonelada métrica de alimento completo.

¿Qué regiones presentan las oportunidades de expansión a corto plazo más sólidas?

Henan, Hebei y Shandong se benefician de la proximidad a los cinturones de granos, mientras que Guangdong y Guangxi registran ganancias rápidas debido a las estrictas normas de bioseguridad que favorecen el alimento comercial tratado térmicamente.

Última actualización de la página el: