Tamaño y Participación del Mercado de Comercio Social en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

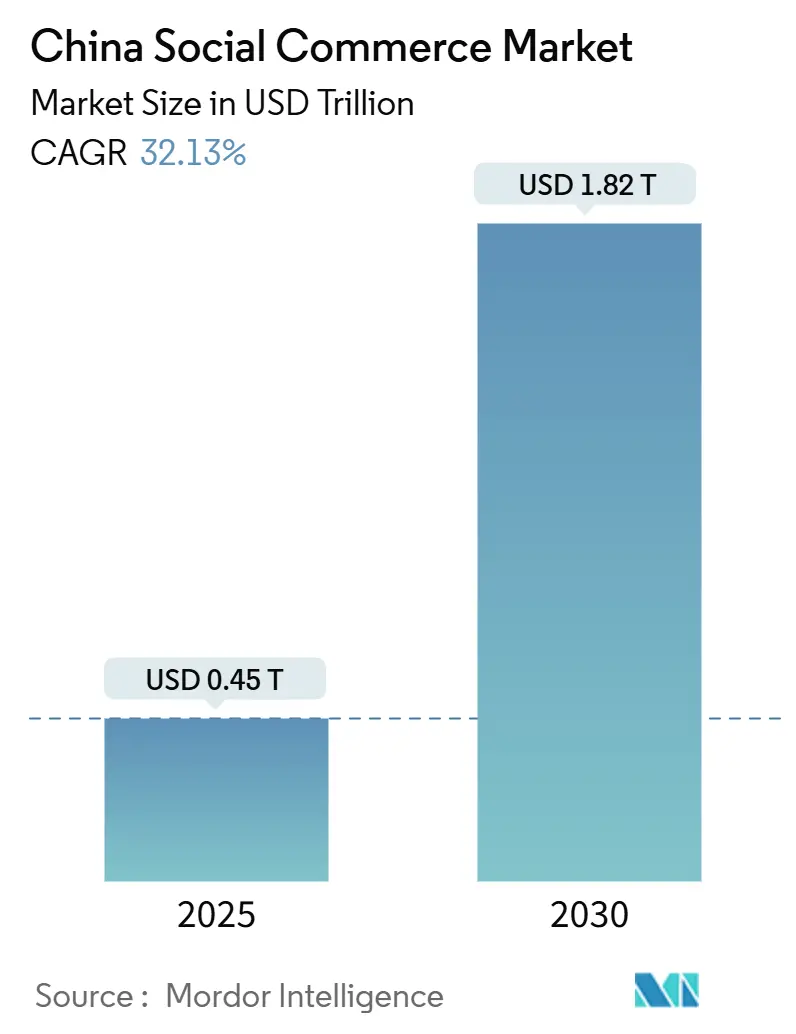

| Tamaño del Mercado (2025) | 0.45 Billones de dólares |

| Tamaño del Mercado (2030) | 1.82 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 32.13% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Social en China por Mordor Intelligence

El tamaño del mercado de comercio social en China asciende a USD 0,451 billones en 2025 y se espera que alcance USD 1,816 billones en 2030, mostrando una CAGR del 32,13% durante el período de pronóstico. La rápida adopción de transmisiones en vivo, pagos integrados en la aplicación sin fricciones y herramientas de descubrimiento de productos impulsadas por inteligencia artificial están redefiniendo los recorridos del consumidor desde la inspiración hasta el pago. Alipay y WeChat Pay desempeñan un papel significativo en la simplificación de las transacciones, reduciendo los tiempos promedio de pago a unos pocos segundos.[1]"Informe de Desarrollo de Infraestructura de Pagos Digitales," Banco Popular de China, pbc.gov.cn Funciones como las compras impulsivas impulsadas por algoritmos, la interoperabilidad fluida de mini-programas entre plataformas como Douyin, Kuaishou y Xiaohongshu, y las ventas transfronterizas mejoradas con traducciones en tiempo real están ampliando la demanda potencial. Sin embargo, los crecientes costos asociados con la captación de creadores y las regulaciones más estrictas sobre usuarios menores de edad están afectando la rentabilidad a corto plazo, a medida que las plataformas gestionan mayores gastos de cumplimiento normativo y marketing.

Conclusiones Clave del Informe

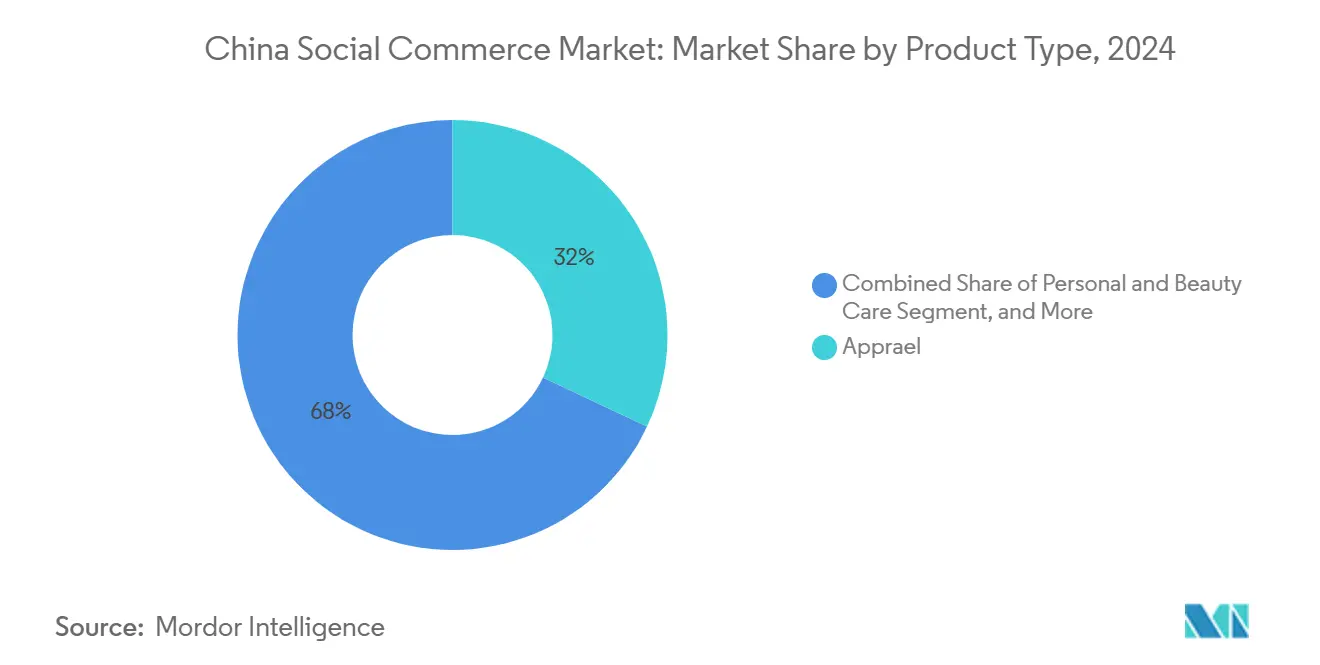

- Por tipo de producto, la ropa lideró con el 32,12% de la participación del mercado de comercio social en China en 2024, mientras que se proyecta que el cuidado personal y de belleza se expanda a una CAGR del 34,16% hasta 2030.

- Por dispositivo, los teléfonos inteligentes representaron el 92,11% del tamaño del mercado de comercio social en China en 2024 y avanzan a una CAGR del 33,23% hasta 2030.

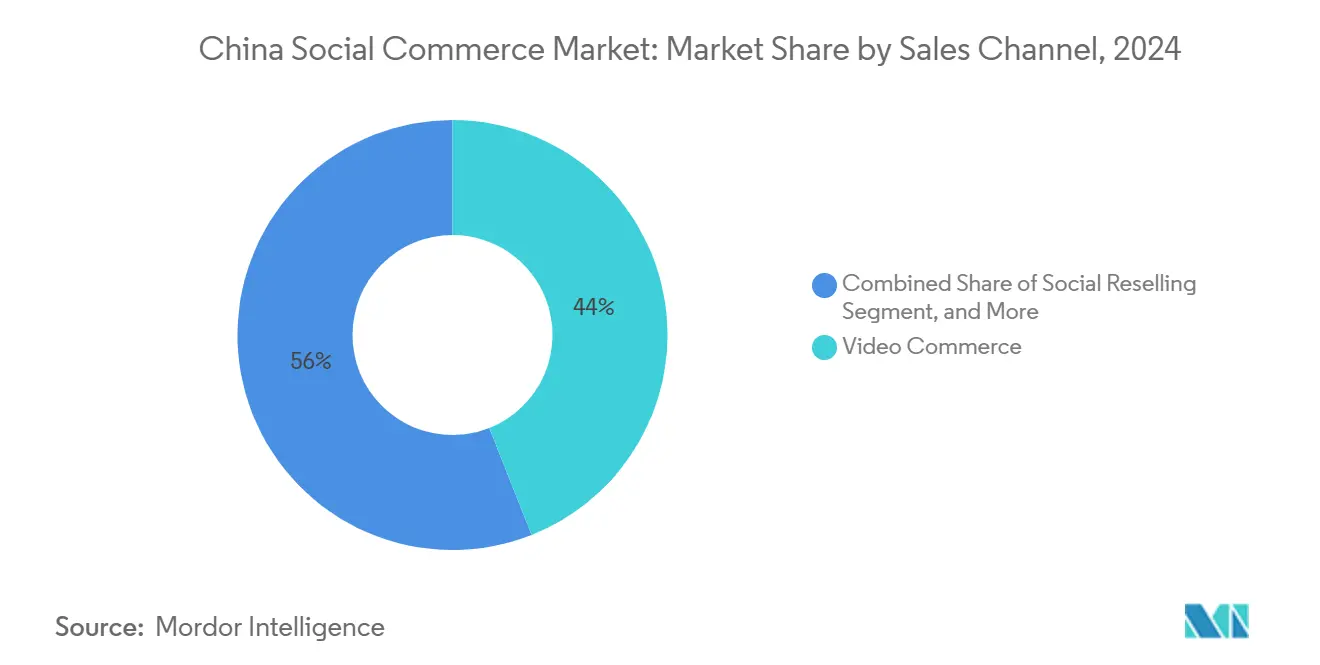

- Por canal de ventas, el comercio por video capturó el 44,21% de la participación de ingresos en 2024; la reventa social registra la CAGR de pronóstico más alta con un 34,01% hasta 2030.

Tendencias e Información del Mercado de Comercio Social en China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente eficiencia de monetización del GMV en transmisiones en vivo | +8.2% | Nacional, concentrado en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Innovaciones de mini-programas en plataformas más allá de WeChat | +6.8% | Nacional, en expansión hacia ciudades de niveles inferiores | Largo plazo (≥ 4 años) |

| Algoritmos orientados al comercio que impulsan compras impulsivas | +7.1% | Nacional, más efectivo en áreas urbanas | Corto plazo (≤ 2 años) |

| Integración de sistemas de pago social específicos de China | +4.9% | Cobertura nacional con penetración rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Eficiencia de Monetización del GMV en Transmisiones en Vivo

Entre 2024 y 2025, el valor bruto de mercancía por espectador en las transmisiones en vivo experimentó un crecimiento significativo, transformando lo que antes eran transmisiones centradas en el entretenimiento en canales de ventas eficientes. Los principales transmisores en Douyin ahora generan ingresos sustanciales por hora, lo que refleja un aumento notable respecto a los niveles de principios de 2024. Las herramientas de segmentación por inteligencia artificial permiten a las marcas alinear las unidades de mantenimiento de existencias con microaudiencias en tiempo real, mejorando significativamente las tasas de conversión. Las estrategias posventa enfatizan la optimización del valor de vida del cliente, utilizando lanzamientos exclusivos y beneficios de membresía para fomentar las compras repetidas. Este ciclo fortalece las tasas de participación de las plataformas y garantiza que los anfitriones estén incentivados a través de estructuras de comisiones escalonadas, manteniendo la calidad del contenido.

Innovaciones de Mini-Programas en Plataformas Más Allá de WeChat

Para 2025, se espera que WeChat aloje un número significativo de mini-programas.[2]"Noticias Financieras de Relaciones con Inversores," Tencent Holdings, tencent.com Sin embargo, los marcos multiplataforma introducidos por ByteDance y Kuaishou están transformando la economía de escala. Los comerciantes ahora aprovechan una única base de código en diversas plataformas sociales, manteniendo al mismo tiempo una gestión coherente del inventario, la gestión de relaciones con clientes y la conciliación de pagos. Esta integración simplificada es particularmente ventajosa para las pequeñas y medianas empresas en ciudades más pequeñas, permitiéndoles ampliar los puntos de contacto con los consumidores y enriquecer sus repositorios de datos con información sobre comportamientos omnicanal. Estos conjuntos de datos unificados respaldan una personalización más precisa, lo que contribuye a mejorar los valores promedio de los pedidos y a reducir la rotación de clientes.

Algoritmos Orientados al Comercio que Impulsan Compras Impulsivas

El motor predictivo de Douyin identifica la intención de compra poco después de que los usuarios interactúan con el contenido, aprovechando indicadores en tiempo real como la velocidad de desplazamiento, la duración de las pausas y la frecuencia de los toques para optimizar la ubicación de las unidades de mantenimiento de existencias durante los momentos de mayor interés del comprador.[3]"La Predicción de Compras del Algoritmo de Douyin Alcanza Nuevos Niveles de Precisión," TechCrunch, techcrunch.com De manera similar, Xiaohongshu utiliza el análisis de sentimientos en publicaciones de estilo de vida para recomendar productos como cosméticos premium o ropa deportiva casual en consonancia con el estado de ánimo del usuario, fomentando las compras impulsivas. Esta adaptabilidad respalda los ciclos de retroalimentación en toda la plataforma, permitiendo ajustes continuos que mantienen la participación en la sesión sin comercializar en exceso los feeds de los usuarios.

Integración de Sistemas de Pago Social Específicos de China

Los pagos integrados con un solo toque simplifican los procesos de pago, integrando funciones como el intercambio social, las compras grupales y la división de pagos directamente dentro de los chats. Las interfaces de programación de aplicaciones de Alipay y WeChat Pay facilitan las transacciones en múltiples divisas, atendiendo la creciente demanda transfronteriza de regiones como el Sudeste Asiático y América del Norte. Al combinar los datos de transacciones con información sobre el comportamiento, los comerciantes pueden desarrollar una comprensión integral de sus clientes, mejorando los esfuerzos de reorientación, las estrategias de precios y la gestión del inventario.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de captación de líderes de opinión clave y creadores | -4.7% | Nacional, más agudo en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre el costo de adquisición de clientes para usuarios menores de edad | -3.2% | Cumplimiento normativo nacional | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos regionales en ciudades de niveles inferiores | -2.8% | Ciudades de niveles inferiores y áreas rurales | Mediano plazo (2-4 años) |

| Medidas contra productos falsificados que elevan los costos de cumplimiento | -2.1% | Nacional, con enfoque en el comercio transfronterizo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Captación de Líderes de Opinión Clave y Creadores

A principios de 2024, los principales influenciadores experimentaron un aumento significativo en las tarifas de campaña a medida que las plataformas priorizaban a los vendedores establecidos en sus algoritmos de clasificación.[4]"Los Costos del Marketing de Influenciadores en China se Disparan en 2024," Wall Street Journal, wsj.com Las marcas de nivel medio han desplazado su enfoque hacia la asignación de una parte sustancial de sus presupuestos de marketing a las tarifas de los creadores, reduciendo las oportunidades de explorar talentos emergentes. Además, los nuevos mandatos de divulgación han introducido desafíos administrativos y han extendido los plazos de producción. En respuesta, las marcas están desarrollando anfitriones internos y utilizando el tráfico de dominio privado. Sin embargo, el tiempo necesario para implementar estas estrategias está retrasando el retorno de la inversión, creando presiones financieras para los nuevos participantes.

Regulaciones Más Estrictas sobre el Costo de Adquisición de Clientes para Usuarios Menores de Edad

En 2024, las nuevas regulaciones de protección de menores implementadas requieren verificación de edad, consentimiento parental y límites de uso diario, reduciendo significativamente la participación de los jóvenes.[5]"Implementación de Regulaciones Mejoradas de Protección de Menores," Administración del Ciberespacio de China, cac.gov.cn Las plataformas están asignando recursos a sistemas de verificación de identidad biométrica y moderación impulsada por inteligencia artificial, lo que genera costos sustanciales en toda la industria. Las estrategias de marketing están desplazando su enfoque hacia los segmentos demográficos adultos, mientras que las aplicaciones con una base de usuarios predominantemente joven están explorando mercados internacionales para compensar las caídas de tráfico. Los creadores de contenido están ajustando su tono y oferta de productos para alinearse con los requisitos de cumplimiento normativo, manteniendo al mismo tiempo la participación de la audiencia, aunque se encuentran con un crecimiento orgánico más lento en el entorno en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de la Ropa Enfrenta la Disrupción de la Belleza

La ropa mantuvo el 32,12% de la participación del mercado de comercio social en China en 2024; este desempeño fue respaldado por la implementación de herramientas de prueba virtual, que redujeron las tasas de devolución en comparación con el comercio electrónico tradicional. Además, las sesiones de estilismo en vivo y los motores de recomendación de tallas fortalecieron la confianza del consumidor y facilitaron decisiones de compra más rápidas. Sin embargo, el cuidado personal y de belleza está en camino de alcanzar una CAGR del 34,16% hasta 2030, impulsado por la combinación de tonos habilitada por realidad aumentada y las verificaciones de autenticidad lideradas por influenciadores que resuenan con la Generación Z.

Para 2029, si la tendencia actual continúa, se anticipa que los productos de belleza superarán a la ropa en el mercado de comercio social de China. Los productos para el hogar y los suplementos de salud están ganando terreno, impulsados por descuentos en compras grupales y narrativas de salud centradas en la comunidad. Las campañas estacionales que enfatizan las especialidades regionales sostienen el impulso de los alimentos y bebidas, mientras que los accesorios se benefician de las compras impulsivas influenciadas por el contenido de moda. La creciente preferencia por bienes premium y experienciales refleja un cambio en el comportamiento del consumidor hacia la mejora del estilo de vida en lugar de compras puramente funcionales.

Al mismo tiempo, la diversificación de la combinación de productos ayuda a reducir los riesgos de concentración de ingresos para las plataformas. Las marcas están adoptando estrategias como paquetes seleccionados, modelos de suscripción y lanzamientos exclusivos de productos para fomentar las compras repetidas y aumentar los valores promedio de las transacciones. El aumento de los ingresos disponibles en las ciudades de segundo nivel está impulsando la demanda de productos de belleza y bienestar de gama media a alta. Las reseñas de pares desempeñan un papel significativo en la reducción de los riesgos percibidos de cambio, lo que permite a las marcas de nicho establecer presencia sin inversiones publicitarias sustanciales. La integración de los datos de los mini-programas respalda el seguimiento en tiempo real del rendimiento de los productos, lo que permite una gestión ágil del inventario y estrategias de precios para mantener la rentabilidad en un entorno de mercado dinámico.

Por Dispositivo: La Supremacía de los Teléfonos Inteligentes Refuerza la Estrategia Móvil Prioritaria

Los teléfonos inteligentes controlaron el 92,11% del tamaño del mercado de comercio social en China en 2024, impulsados por módulos de pago nativos y navegación con una sola mano optimizada para video vertical. Las transmisiones en alta definición, habilitadas por el despliegue del 5G, mejoran la participación del usuario y contribuyen al aumento de los valores de las transacciones. Las computadoras de escritorio y las laptops se utilizan principalmente para pedidos de empresa a empresa o al por mayor que requieren pantallas más grandes y la capacidad de descargar hojas de cálculo. La búsqueda por voz, junto con las herramientas de cámara integradas en la aplicación, facilita nuevos métodos de descubrimiento, lo que permite a los usuarios escanear productos en tiendas físicas y acceder rápidamente a sus listados de comercio social.

Con los teléfonos inteligentes manteniendo su dominio, las plataformas están optimizando los modos de bajo ancho de banda para los usuarios rurales y desarrollando interfaces basadas en gestos diseñadas para personas mayores. Los códecs de transmisión eficientes en el consumo de batería y la compresión de video impulsada por inteligencia artificial ayudan a gestionar los costos de datos, apoyando una adopción más amplia entre los grupos de menores ingresos. A medida que las billeteras móviles se convierten en un método de pago estándar, los comerciantes utilizan el historial de compras, la ubicación y los datos del grafo social para ofrecer propuestas altamente relevantes. En China, el mercado de comercio social beneficia a las empresas que integran la inspiración, la evaluación y el pago en una experiencia móvil fluida.

Por Canal de Ventas: La Madurez del Comercio por Video se Encuentra con la Innovación de la Reventa Social

El comercio por video acaparó el 44,21% del valor de las transacciones de 2024, demostrando que los clips en vivo y cortos con posibilidad de compra anclan el recorrido de compra principal. Los anfitriones combinan entretenimiento y demostraciones de productos, acortando los ciclos de decisión e impulsando el tamaño de los carritos. Sin embargo, la reventa social supera a todos los canales con una CAGR del 34,01%, ya que los microempresarios movilizan redes de pares de confianza para seleccionar y recomendar productos. En las ciudades de niveles inferiores, donde el boca a boca tiene una influencia significativa, los chats grupales, los incentivos de sobres rojos y el reparto de comisiones impulsan la difusión viral.

El comercio impulsado por redes sociales y las compras grupales abordan motivaciones distintas del comprador: el descubrimiento de contenido y la optimización de costos. Posicionadas en la parte superior del embudo, las plataformas de reseñas y descubrimiento influyen en las decisiones del consumidor utilizando testimonios auténticos y videos de unboxing para validar la calidad del producto. Esta interacción entre canales ilustra un recorrido de compra multifacético: los consumidores recopilan información en un canal, buscan validación social en otro y completan las transacciones durante las sesiones de transmisión en vivo. Como resultado, los análisis de atribución multicanal desempeñan un papel fundamental en la optimización del gasto en marketing dentro del panorama del comercio social en China.

Análisis Geográfico

En China, las ciudades de primer nivel —Pekín, Shanghái, Guangzhou y Shenzhen— representan una parte sustancial del valor de mercado del país, a pesar de que representan un pequeño segmento de la población. Esto pone de relieve sus avanzadas capacidades logísticas y sus mayores niveles de ingresos. Estas ciudades, con sus eficientes servicios de entrega en el mismo día, la concentración de creadores premium y la adopción temprana de tecnología, funcionan como campos de prueba para las recomendaciones impulsadas por inteligencia artificial y las iniciativas de comercio de realidad aumentada. Las plataformas fortalecen la participación del cliente ofreciendo funciones específicas para cada ciudad, como el cumplimiento acelerado para los lanzamientos de moda y los eventos exclusivos transmitidos en vivo.

Las ciudades de segundo y tercer nivel se están convirtiendo en contribuyentes significativos al crecimiento del mercado de comercio social en China. Ciudades como Chengdu, Wuhan y Xi'an aprovechan sus reservas de talento calificado y sus ecosistemas tecnológicos en expansión para impulsar la adopción de las compras digitales. Las inversiones en logística por parte de los principales actores han reducido considerablemente los tiempos de entrega, reduciendo la brecha de servicio con los centros urbanos costeros. Además, los hogares centrados en la eficiencia de costos están adoptando cada vez más los modelos de compra grupal y la reventa social, lo que permite a los comerciantes ampliar su base de clientes mientras gestionan los costos de adquisición de manera efectiva.

Las áreas rurales enfrentan desafíos debido a la infraestructura inadecuada de almacenamiento y pagos; sin embargo, las iniciativas de inclusión digital lideradas por el gobierno están mejorando gradualmente el acceso. Medidas como los subsidios para billeteras móviles y el despliegue de redes 5G en las aldeas están apoyando el progreso incremental. A nivel internacional, las plataformas chinas están ampliando su alcance personalizando las interfaces para mercados en el Sudeste Asiático, América del Norte y Europa. Estos esfuerzos, respaldados por funciones como la traducción en tiempo real y las opciones de pago en múltiples divisas, permiten transacciones fluidas y amplían el alcance del mercado de comercio social en China más allá de las fronteras nacionales.

Panorama Competitivo

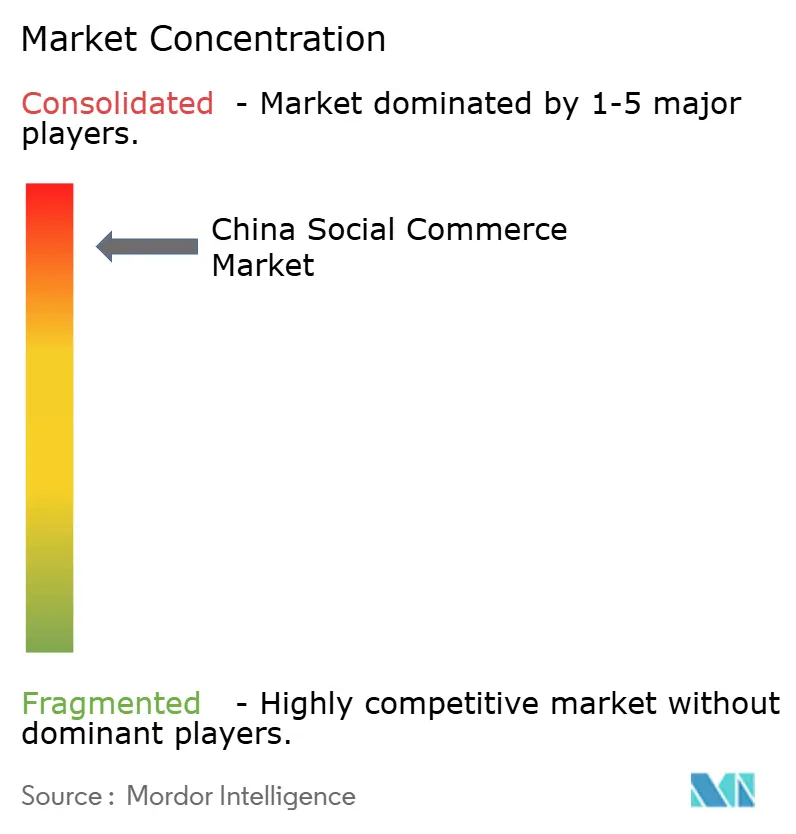

El mercado de comercio social en China está muy fragmentado, sin que ningún ecosistema único domine el espacio. La diferenciación en este entorno competitivo depende de algoritmos propietarios, funciones centradas en la comunidad y sistemas de pago integrados. WeChat aprovecha su grafo social para ofrecer escaparates de mini-programas que se integran perfectamente en las actividades de mensajería de los usuarios. Douyin utiliza contenido de video corto para impulsar tasas de conversión más altas en comparación con las plataformas de comercio electrónico tradicionales. Taobao Live se beneficia de la extensa infraestructura logística y la red de comerciantes de Alibaba para gestionar eficientemente una amplia gama de unidades de mantenimiento de existencias.

Las solicitudes de patentes relacionadas con el comercio social aumentaron significativamente en 2024, lo que refleja una mayor inversión en áreas como la traducción en tiempo real, las pruebas de realidad aumentada y la autenticación basada en cadena de bloques. Las marcas de lujo están explorando colecciones cápsula exclusivas en Kuaishou, mientras que plataformas de nicho como Dewu se centran en la autenticación de zapatillas deportivas para generar confianza entre los consumidores más jóvenes. Los actores más grandes están asignando recursos a sistemas de cumplimiento normativo para satisfacer regulaciones más estrictas sobre datos y contenido, creando mayores barreras de entrada para los nuevos participantes. Existen oportunidades en el desarrollo de interfaces amigables para personas mayores y en la promoción de categorías de productos impulsadas por criterios ambientales, sociales y de gobernanza. Sin embargo, los nuevos participantes exitosos deben integrar el entretenimiento, la participación comunitaria y los procesos de pago simplificados en una experiencia de usuario coherente para establecerse en el mercado de comercio social en China.

Líderes de la Industria de Comercio Social en China

Tencent Holdings Ltd.

Beijing ByteDance Technology Co., Ltd.

Kuaishou Technology

PDD Holdings Inc. (Pinduoduo)

Alibaba Group Holding Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Lemon8 de ByteDance está en expansión, lo que refleja la aplicación del modelo de Xiaohongshu de China a los mercados internacionales. La creciente presencia de Lemon8 en el Sudeste Asiático y Occidente pone de relieve la adopción de la estrategia de comercio centrada en el contenido de China. Este compromiso global respalda la innovación nacional, fortalece la posición de mercado de ByteDance y contribuye a la evolución de los formatos de comercio social en China, particularmente entre los consumidores de la Generación Z que prefieren experiencias de compra orientadas al estilo de vida y lideradas por creadores.

- Agosto de 2025: En la WAIC 2025, Tencent presentó su estrategia de inteligencia artificial. Al integrar la personalización impulsada por inteligencia artificial, la generación de contenido y la funcionalidad de mini-programas en el ecosistema de WeChat, Tencent tiene como objetivo mejorar la participación del usuario y optimizar los procesos de comercio electrónico. Estos desarrollos apoyan a los comerciantes en la implementación de campañas más precisas y orientadas, alineándose con los comportamientos de compra móvil prioritaria e integrados socialmente de China. Este enfoque fortalece la posición de Tencent dentro del entorno de comercio minorista digital de China.

- Julio de 2025: Taobao experimentó un crecimiento significativo de usuarios en Tailandia tras su lanzamiento en el idioma local. Este desarrollo refleja los esfuerzos estratégicos de Alibaba para expandir su presencia en el comercio social más allá de China. El éxito en Tailandia demuestra la efectividad de las compras localizadas y centradas en el móvil —un aspecto integral del marco de comercio social de China— y destaca la capacidad de Alibaba para adaptar y escalar sus plataformas a nivel internacional. Es probable que estos esfuerzos contribuyan a la innovación y mejoren la competitividad dentro del mercado nacional de China, particularmente en el comercio transfronterizo y el diseño de plataformas.

- Julio de 2025: El ascenso de Bilibili como plataforma de video centrada en la Generación Z está redefiniendo el mercado de comercio social en China. Con más del 80% de los usuarios menores de 35 años, ofrece a las marcas un espacio único para interactuar con los consumidores jóvenes a través del marketing de influenciadores, las transmisiones en vivo y los anuncios nativos. Sus funciones interactivas, como los comentarios en pantalla, fomentan una profunda participación de la comunidad, lo que la hace ideal para el descubrimiento de productos y las campañas virales. La integración de herramientas de comercio electrónico por parte de Bilibili permite experiencias de compra fluidas directamente dentro del contenido.

- Noviembre de 2024: Las transmisiones en vivo en Weibo sirven como un componente clave en el mercado de comercio social en China. Permiten la interacción en tiempo real, las demostraciones de productos y las colaboraciones con influenciadores, contribuyendo a la visibilidad de la marca y las conversiones. Con funciones como comentarios interactivos, regalos virtuales y enlaces de compra directa, Weibo Live integra el entretenimiento con el comercio. Este formato se alinea con el comportamiento del consumidor móvil prioritario de China y respalda la integración de contenido, comunidad y comercio —elementos fundamentales del ecosistema de comercio minorista digital del país.

Alcance del Informe del Mercado de Comercio Social en China

El Informe del Mercado de Comercio Social en China está Segmentado por Tipo de Producto (Ropa, Cuidado Personal y de Belleza, Accesorios, Productos para el Hogar, Suplementos de Salud, Alimentos y Bebidas, Otros Tipos de Productos), Dispositivo (Laptops y Computadoras de Escritorio, Teléfonos Inteligentes), Canal de Ventas (Comercio por Video, Comercio Liderado por Redes Sociales, Reventa Social y Otros Tipos de Canales de Ventas) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ropa |

| Cuidado Personal y de Belleza |

| Accesorios |

| Productos para el Hogar |

| Suplementos de Salud |

| Alimentos y Bebidas |

| Otros Tipos de Productos |

| Laptops y Computadoras de Escritorio |

| Teléfonos Inteligentes |

| Comercio por Video |

| Comercio Liderado por Redes Sociales |

| Reventa Social |

| Compra Grupal / Compra en Equipo |

| Plataformas de Reseñas y Descubrimiento de Productos |

| Por Tipo de Producto | Ropa |

| Cuidado Personal y de Belleza | |

| Accesorios | |

| Productos para el Hogar | |

| Suplementos de Salud | |

| Alimentos y Bebidas | |

| Otros Tipos de Productos | |

| Por Dispositivo | Laptops y Computadoras de Escritorio |

| Teléfonos Inteligentes | |

| Por Canal de Ventas | Comercio por Video |

| Comercio Liderado por Redes Sociales | |

| Reventa Social | |

| Compra Grupal / Compra en Equipo | |

| Plataformas de Reseñas y Descubrimiento de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de comercio social en China en 2025?

Se valora en USD 450,97 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Los pronósticos indican una CAGR del 32,13% hasta 2030.

¿Qué categoría de producto lidera actualmente el gasto?

La ropa lidera con una participación del 32,12% en 2024.

¿Qué canales de dispositivos dominan las transacciones?

Los teléfonos inteligentes representan el 92,11% del valor de 2024.

¿Qué canal de ventas muestra el crecimiento futuro más rápido?

Se proyecta que la reventa social crecerá a una CAGR del 34,01%.

¿Cuál es un riesgo clave que enfrentan las plataformas?

El aumento de los costos de captación de creadores, que se han más que duplicado desde 2024.

Última actualización de la página el: